BAB II TINJAUAN PUSTAKA 2.1. Bank Konvensional 2.1.1. Pengertian Bank Konvensional - Kinerja Bank Syariah dan Bank Konvensional di Indonesia (suatu studi perbandingan)

Teks penuh

Gambar

Dokumen terkait

Bank Syariah dalam menyalurkan pembiayaan Musyarakah juga mempertimbangkan tingkat suku bunga bank konvensional, perubahan. tingkat suku bunga pada bank konvensional akan

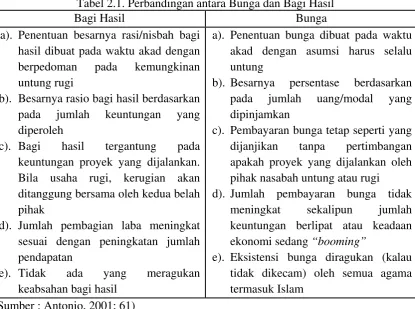

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut (Karim 2011). Bank umum dari usaha bagi hasil adalah musyarakah.

Bisa jadi bank islam tidak dapat mengindarkan diri sama sekali dengan transaksi bunga yang telah mengakar sekian tahun lamanya.Oleh karena itu, apabila Bank Islam

5) Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan atau UUS dan pihak

Ijarah Mumtahiyah Bittamlik disebut juga dengan ijarah wa iqtina adalah akad sewa menyewa antara pemilik objek sewa ( lessor ) dan penyewa ( lessee ), atas barang yang

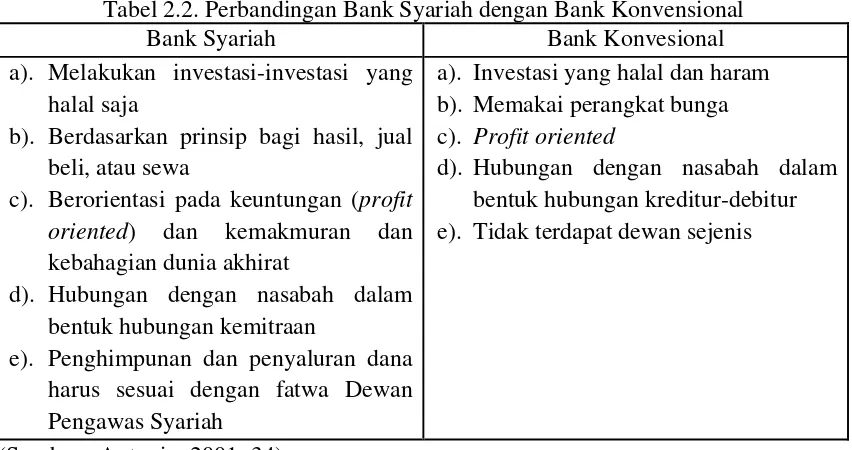

Sedangkan Bank Umum Syariah adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.Sedangkan yang dimaksud dengan prinsip syariah

Unit Usaha Syariah, yang selanjutnya disebut UUS adalah unit kerja dari kantor pusat Bank Umum Konvensional yang berfungsi sebagai kantor atau unit yang

Pembiayaan dalam hal atas dasar Akad Ijarah Muntahiya Bittamlik, selain bank sebagai penyedia dana dalam kegiatan transaksi Ijarah dengan nasabah, juga bertindak sebagai pemberi janji