PENGARUH PENGETAHUAN MAHASISWA PERBANKAN SYARIAH ANGKATAN 17 TERHADAP MINAT

MENABUNG DI BANK SYARIAH

SKRIPSI

Ditulis Sebagai Syarat untuk Memperoleh Gelar Sarjana (S-1)

Jurusan Per4bankan Syariah

Oleh:

RANDA DWI SAPUTRA NIM. 15301100111

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) BATUSANGKAR

1441 H /2020 M

i

Menabung Di Bank Syariah”. Jurusan Perbankan Syari’ah Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Batusangkar.Tahun 2020.

Permasalahan yang dibahas dalam penelitian ini adalah Seberapa Besar Pengaruh Pengetahuan Mahasiswa Perbankan Syariah Angkatan 17 Terhadap Minat Menabung Di Bank Syariah. Mahasiswa Jurusan Perbankan Syariah angkatan 17 sudah mempelajari ilmu-ilmu tentang bank syariah, seharusnya mempunyai minat menabung di bank syariah.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh pengetahuan mahasiswa tentang bank syariah terhadap minat menabung di bank syariah. Penelitian ini dilakukan dengan pendekatan deskriptif kuantitatif dengan teknik pengumpulan data menggunakan angket/kuesioner dengan pernyataan menggunakan skala likert 1-5. Untuk mengolah data yang terkumpul peneliti menggunakan analisis regresi linear sederhana dan aplikasi SPSS 25. Total populasi 150 maka dalam pengambilan sampel dengan mengunakan rumus slovin dengan jumlah sampel 60 responden.

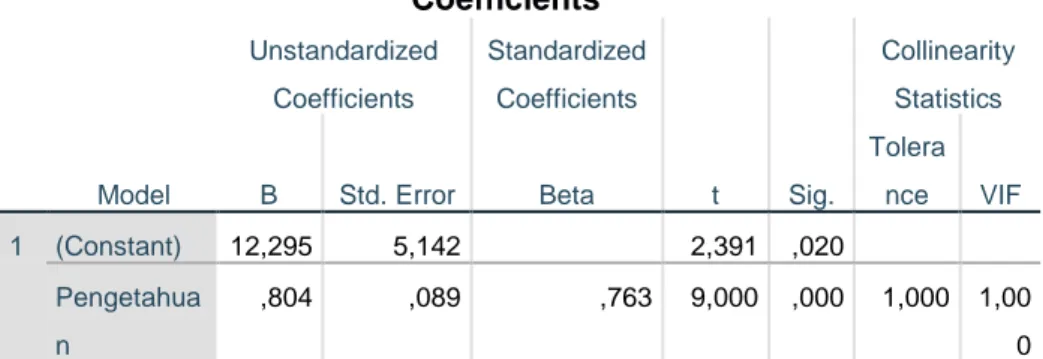

Hasil analisis dengan menggunakan regresi linear sederhana menjelaskan bahwa nilai koefisien, yakni nilai koefisien regresi dari variabel X untuk pengetahuan adalah sebesar 0,804. Jadi nilai koefisien regresi sederhana masing- masing variabel di atas dapat di subsitusikan ke dalam persamaan regresi sederhana sebagai berikut: Y = 12,295 + 0,804 X maka dapat dilihat sebagai berikut: Nilai konstanta (a) adalah = 12,295. Artinya jika variabel independen yaitu pengetahuan adalah nol (konstan), maka besarnya minat adalah = 12,295.

jadi Nilai koefisien regresi (b) pengaruh pengetahuan bernilai positif adalah sebesar 0,804. Ini dapat diartikan bahwa setiap peningkatan pengaruh pengetahuan, maka minat akan meningkat sebesar 0,804 berarti terjadi hubungan positif antara pengetahuan dengan minat mahasiswa menabung di bank syariah

Hasil penelitian menemukan bahwa pengetahuan mahasiswa tentang bank syariah berpengaruh positif dan signifikan terhadap minat menabung di bank syariah. Jumlah presentase pengaruh variabel pengetahuan mahasiswa tentang bank syariah terhadap minat menabung di bank syariah sebesar 58,3% adapun sisanya sebesar 41,7% dipengaruhi atas variable lain yang tidak termaksud dalam penelitian yang diteliti.

Kata Kunci : Pengetahuan Mahasiswa, Minat Menabung.

ii PERNYATAAN KEASLIAN SKRIPSI

HALAMAN PERSETUJUAN PEMBIMBING HALAMAN PENGESAHAN TIM PENGUJI

ABSTRAK ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Identifikasi Masalah ... 4

C. Batasan Masalah ... 4

D. Rumusan Masalah ... 5

E. Tujuan Penelitian ... 5

F. Manfaat Penelitian ... 5

G. Defenisi operasional ... 5

BAB II KAJIAN PUSTAKA A. Landasan Teori ... 7

B. Hasil Penelitian Yang Relevan ... 38

C. Kerangka Berfikir ... 39

D. Hipotesis ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian ... 40

B. Tempat dan Waktu Penelitian ... 40

C. Populasi dan Sampel ... 41

D. Pengembangan Instrumen ... 43

E. Teknik Pengumpulan Data ... 45

F. Teknik Analisis Data ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perbankan Syariah ... 51

v

A. KESIMPULAN ... 69 B. SARAN ... 69 DAFTAR PUSTAKA

LAMPIRAN

iv

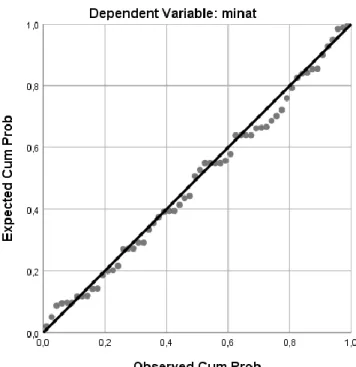

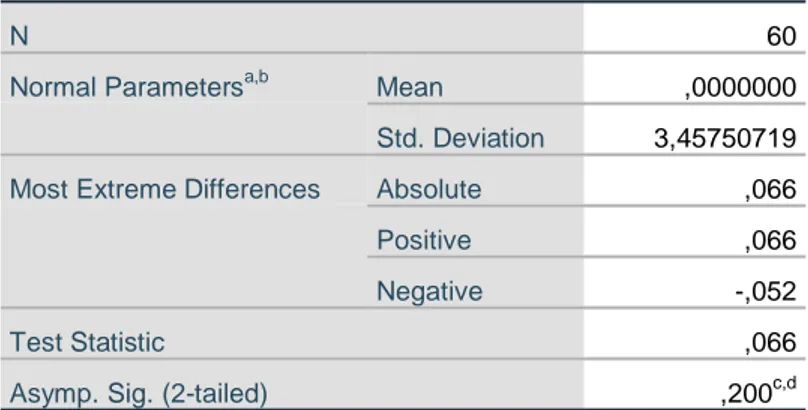

Tabel 4.1 Uji normalitas One-Sample Kolmogorov-Smirnov Test ... 56

Tabel 4.2 Model Summaryb ... 57

Tabel 4.3 Hasil uji validasi kemudahan pengetahuan ... 60

Tabel 4 4 Hasil uji validasi kemudahan minat ... 61

Tabel 4 5 Hasil uji reabilitas pengetahuan ... 62

Tabel 4 6 Hasil uji reabilitas minat ... 63

Tabel 4 7 Hasil uji regresi linear sederhana ... 63

Tabel 4 8 Model Summaryb ... 64

Tabel 4.9 Uji T ... 65

v

Gambar 4.2 Hasil Uji Heteroskedastisitas ... 58

1 A. Latar Belakang Masalah

Perbankan syariah ialah lembaga perbankan yang selaras dengan sistem nilai dan etos Islam. Dengan kata lain bank syariah adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan syariatIslam (Al-Qur`an dan Hadis Nabi SAW) dan menggunakan kaidah-kaidahfiqih. Bahkan juga diartikan sebagai lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan pelayanan lain, atau peredaran uang yang pelaksanaannya disesuaikan dengan asas Islam. Menurut Karnaen A. Perwata Atmadja dan Syafi’i Antonio, bank syariah memiliki dua pengertian yaitu : bank yang beroperasi sesuai asas- asas syariah Islam, bank yang beroperasi mengikuti aturan dan tata cara yang ada pada Al-Quran dan Al-Hadis.

Walaupun Al-Quran tidak membicarakan secara exsplisitmengenai lembaga keuangan dan pada zaman Rasulullah belum ada lembaga keuangan secara formal termasuk bank, namun ajaran Islam sudah memberikan asas-asas dan falsafah dasar yang harus dijadikan rujukan dalam aktivitas bisnis dan perekonomian. karena perbankan merupakan sebuah lembaga yang melaksanakan tiga fungsi utama yaitu menerima simpanan uang, menyalurkan uang dan memberikan pelayanan pengiriman uang, berdasarkan semua fungsi yang telah dilaksanakan oleh setiap individu di atas, maka apapun yang dimaksudkan dengan konsep bank pada zaman modern ini, secara substantial sebenarnya sudah ada dalam Islam (Iska, 2012: 49-52).

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar. Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, saat ini dan di masa yang akan

datang kita tidak akan dapat lepas dari dunia perbankan, Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakam “nyawa” untuk mengerakan roda perekonomian suatu negara.(Kasmir, 2012, hal. 3)

Sehingga perkembangan jumlah nasabah dana pihak ketiga pada bank syariah memperlihatkan bahwa terdapat respon positif dari masyarakat. Dengan semakin berkembangnya perbankan syariah, diharapkan mampu menarik berbagai elemen salah satunya mahasiswa.

Ketertarikan mahasiswa terhadap bank syariah yaitu dengan mempelajari dan menggunakan produk perbankan syariah. Pengetahuan mahasiswa tentang Perbankan Syariah terutama bagi hasil dan bunga bank dapat diperoleh melalui jalur pendidikan formal dan informal.

Saat ini sudah ada sebuah lembaga pendidikan yang sejalur dengan perkembangan perbankan syariah yaitu Jurusan Perbankan Syariah Fakultas Ekonomi Bisnis Islam di IAIN Batusangkar. Jurusan Perbankan Syariah merupakan salah satu lembaga untuk menciptakan sumber daya manusia di bidang perbankan syariah yang profesional melalui lingkungan yang berbasis keilmuan (scientific community), baik secara intelektual maupun kultural dengan harapan mampu bersaing dalam skla global.

Pengetahuanmerupakan informasi atau maklumat yang diketahui oleh seseorang. Dalam pengertian lain, pengetahuan adalah berbagai gejala yang ditemui dan diperoleh manusia melalui pengamatan akal.

Pengetahuan muncul ketika seseorang menggunakan akal budinya untuk mengenali benda atau kejadian tertentu yang belum pernah dilihat atau dirasakan sebelumnya. Pengetahuan terbagi atau dua macam yaitu, pertama pengetahuan ahli (expert knowledge) berarti pengetahuan yang unggul dalam isi atau materi dari suatu pelajaran atau disiplin ilmu tertentu. Kedua, pengetahuan isi pedagogis (pedagogicial content knowledge) adalah pengetahuan tentang cara mengerjakan disiplin tertentu secara efektif (Santrock, 2007 : 419). Dari penjelasan di atas yang dimaksud pengaruh pengetahuan adalah seberapa besar pengetahuan

tentang produk bank syariah bagi hasil, margin, fee, bonus, akad, bunga, dll. dari mahasiswa dan seberapa besar minat mahasiswa angkatan 2017 untuk menjadi nasabah bank syariah dengan pengetahuan yang mereka dapat dari pelajaran yang ada di perkuliahan tentang perbankan syariah.

Mahasiswa jurusan perbakan syariah semester 6 (enam) angkatan 2017 tersebut sudah mempelajari mata kuliah Pengantar Perbankan Syariah, Manajemen Dana Bank, Akuntansi Perbankan Syariah, Hukum Perbankan, Ilmu Komputer Perbankan, Manajemen Pemasaran Bank, Analisis Pembiayaan Perbankan Syariah, Manajemen Resiko Bank, Pratikum Perbankan Syariah.

Pegetahuan yang didapakan di perkuliahan seharusnya dapat menimbulakan minat mahasiswa angkatan 2017 untuk menabung di bank syariah. Minat menjadi nasabah bank syariah akan terpenuhi jika mereka memberikan perhatian lebih terhadap suatu obyek. Minat adalah sikap positif dari seseorang terhadap suatu obyek yang diikuti dengan perasaan senang. Semakin tinggi pemahaman maka semakin besar minat seseorang (Djaali,2008: 212).Mahasiswa terlibat dalam teori dan praktek perbankan syariah. Karena mahasiswa dituntut untuk mampu mengimplementasikan ilmunya di dunia nyata. Salah satu upaya yang dilakukan mahasiswa perbankan syariah untuk mengimplementasikan ilmunya di dunia nyata yaitu dengan menjadi nasabah bank syariah. Namun pada kenyataannya, konsep bank konvensional sudah melekat pada mahasiswa Perbankan Syariah IAIN Batusangkar. Sehingga masih banyak mahasiswa yang menggunakan jasa bank konvensional ( wawancara mahasiswa jurusan perbankan syariah IAIN Batusangkar, 2020).

Sepintas tidak ada perbedaan antara menjadi nasabah bank konvensional dan bank syariah. Namun kalau dicermati ada keunggulan apabila menjadi nasabah di perbankan syariah. Keunggulan tersebut bersumber pada basis syariah yang mendasari operasinya. Dalam konsep hubungan bank dan penabung untuk bank konvensional, bank menjadi

debitur dan nasabah menjadi kreditur. Di perbankan syariah, nasabah merupakan mitra bank sekaligus investor bagi bank.

Perbankan Syariah IAIN Batusangkar pada pada Angkatan 2017 terdapat hasil sebagai berikut:

Tabel 1.1

Jumlah Mahasiswa Perbankan Syariah Angkatan 2017 Fakultas Ekonomi Dan Bisinis Islam

Institut Agama Islam Negeri (IAIN) Batusangkar

Tahun Laki-laki Perempuan Jumlah

2017 33 117 150

Sumber : Dokumen Akama FEBI Institut Agama Islam Negeri (IAIN) Batusangkar

Berdasarkan uraian tersebut, penulis tertarik untuk melakukan penelitian dalam bentuk skripsi dengan judul “Pengaruh Pengetahuan Mahasiswa Perbankan Syariah Angkatan 17 Terhadap Minat Menabung Di Bank Syariah”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah sebagaimana yang telah diuraikan di atas, maka dapat di lakukan identifikasi permasalahan sebagai berikut :

1. Pengetahuan mahasiswa perbankan syariah tentang bank syariah.

2. Minat mahasiswa perbankan syariah menjadi nasabah perbankan syariah.

3. Pengaruh pengetahuan mahasiswa perbankan syariah terhadap minat menabung di bank syariah.

C. Batasan Masalah

Berdasarkan identifikasi masalah di atas, maka dapat dibatasi penelitian ini menjadi pengaruh pengetahuan mahasiswa perbankan syariah terhadap minat menabung di bank syariah.

D. Rumusan Masalah

Dari batasan masalah di atas maka yang menjadi rumusan masalah penelitian ini adalah “Seberapa Besar Pengaruh Pengetahuan Mahasiswa Perbankan Syariah Angkatan 17 Terhadap Minat Menabung Di Bank Syariah”

E. Tujuan Penelitian

Tujuan dilakukannya penelitian ini adalah untuk mengetahui bagaimana minat mahasiswa perbankan syariah menjadi nasabah bank syariah serta untuk mengetahui bagaimana pengaruh pengetahuan mahasiswa perbankan syariah terhadap minat menabung di bank syariah.

F. Manfaat Penelitian

1. Secara Teoritis: diharapkan hasil penelitian ini dapat menjadi kontribusi bagibank syariah yang berada di Kota Batusangkar.

2. Secara Praktis: sebagai masukan bagi mahasiswa perbankan syariah mengenai pemahaman terhadap perbankan syariah serta sebagai salah satu syarat untuk mencapai gelar Sarjana Ekonomi (SE) pada Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam Istitut Agama Islam Negeri Batusangakar.

G. Defenisi operasional

Definisi operasional variabel yang digunakan dalam penelitian ini sebagai berikut:

a. Pengetahuan Mahasiswa

Pengetahuan adalah apa yang di ketahui atau hasil pekerjaan tahu.Pekerjaan tahu tersebut adalah hasil dari kenal sadar, insaf, mengerti, dan pandai.Dengan demikian pengetahuan merupakan hasil proses dari usaha manusia untuk tahu (Amsal Bakhtiar, 2010 : 85).Mahasiswa merupakan orang yang belajar di perguruan tinggi, baik di universitas, institut atau akademi.

Mereka yang terdaftar sebagai murid di perguruan tinggi dapat disebut sebagai mahasiswa.

Dalam penelitian ini yang dimaksud dengan pengetahuan mahasiswa tentang perbankan syariah adalah informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindaki yang lantas melekat di benak mahasiswa tentang perbankan syariah itu sendiri meliputi pengetahuan tentang produk bank syariah, bagi hasil, margin, fee, bonus, akad, bunga dan lain-lainnya.

b. Minat Menabung

Minat adalah suatu kecendrungan untuk memberikan perhatian pada suatu objek atau menyenangi suatu objek,minat digambarkan sebagai situasi seseorang sebelum melakukan tindakan yang dapat dijadikan dasar untuk memprediksi perilaku. Sedangkan menabungmerupakan menyisihkan sebagian uang yang dimiliki untuk disimpan. Menabung ialah salah satu cara dalam mengelola keuangan untuk mencapai keinginan (Hasan Alwi, dkk, 2001: 117) . Dari penjelasan di atas yang dimaksud minat menabung dalam penelitian ini adalah kecenderungan dari mahasiswa perbankan syariah untuk menyisihkan uang mereka miliki untuk disimpan.

Secara defenisi operasional maka pengaruh mahasiswa terhadap minat menabung yang penulis maksud dalam penelitian ini adalah informasi yang telah dikombinasikan dengan pemahaman mahasiswa tentang perbankan syariah itu sendiri meliputi pengetahuan produk, akad, bagi hasil, margin, fee, bonus dan lain-lainnya sehingga mahasiswa perbankan syariah lebih kecenderungan untuk menyisihkan uang mereka miliki untuk disimpan di bank syariah.

7 BAB II

KAJIAN PUSTAKA

A. Landasan Teori 1. Pengetahuan

a. Pengertian pengetahuan

Secara umum, pengetahuan dapat didefinisikan sebagai informasi yang disimpan dalam ingatan. Himpunan bagian dari informasi total yang relevan dengan fungsi konsumen di dalam pasar yang disebut pengetahuan konsumen (engel, 2006: 97).

Pengetahuan (knowledge) diartikan sebagai kesan di dalam pikiran manusia sebagai hasil penggunaan panca indera. Pengetahuan bertujuan untuk mendapatkan kepastian dan menghilangkan prasangka, sebagai akibat dari ketidakpastian tersebut.

Pengetahuan merupakan suatu bagian dari kepercayaan yang benar. Setiap hal mengenai pengetahuan merupakan suatu hal tentang kepercayaan yang benar. Istilah pengetahuan dalam Taksonomi Bloom mengandung makna pengetahuan faktual dan juga pengetahuan hafalan untuk diingat seperti rumus, definisi, istilah, nama-nama suatu objek, dan lain-lain (Jujun, 2006: 82).

Pengetahuan (knowledge) merupakan tipe hasil belajar yang termasuk aspek yang paling dasar dari domain (daerah) kognitif.

Tipe hasil belajar ini menjadi prasyarat bagi tipe hasil belajar berikutnya. Hafal menjadi prasyarat bagi pemahaman. Hal ini berlaku bagi semua bidang studi, baik matematika, pengetahuan alam, ilmu sosial, maupun bahasa (SHodiq, 2012: 20).

Pengetahuan adalah suatu istilah yang dipergunakan untuk menuturkan apabila seseorang mengenal tentang sesuatu. Suatu hal yang menjadi pengetahuannya adalah selalu terdiri atas unsur yang mengetahui dan diketahui serta kesadaran mengenai hal yang ingin diketahui itu. Oleh karena itu pengetahuan selalu menuntut adanya

subjek yang mempunyai kesadaran untuk mengetahui tentang sesuatu dan objek yang merupakan sesuatu yang dihadapinya sebagai hal yang ingin diketahuinya (SHoleh, 2010: 42).

Pengetahuan merupakan hasil dari tahu, dan ini terjadi ini terjadi setelah orang melakukan penginderaan terhadap suatu objeb tertentu. Penginderaan terjadi melalui panca indera manusia, yaitu indera penglihatan, pendengar, penciuman, rasa dan raba. Sebagian besar pengetahuan manusia diperoleh melalui mata dan telinga (Notoatmodjo, 2007: 76).

Menurut pendapat di atas dapat disimpulkan bahwa sebagai informasi yang disimpan dalam ingatan, kesan di dalam pikiran manusia sebagai hasil penggunaan panca indera. yang dipergunakan untuk menuturkan apabila seseorang mengenal tentang sesuatu. Suatu hal yang menjadi pengetahuannya adalah selalu terdiri atas unsur yang mengetahui dan diketahui serta kesadaran mengenai hal yang ingin diketahui.

b. Jenis-Jenis Pengetahuan

Jenis-jenis pengetahuan menurut SHolikati (2012) : 1) Pengetahuan Langsung (immediate)

Pengetahuan immediate adalah pengetahuan langsung yang hadir dalam jiwa tanpa melalui proses penafsiran dan pikiran. Kaum realis (penganut paham rehalisme) mendefinisikan pengetahuan seperti itu. Umumnya dibayangkan bahwa kita mengetahui sesuatu itu sebagai adanya, khususnya perasaan ini berkaitan dengan realitas- realitas yang telah dikenal sebelumnya seperti pengaruh pengetahuan tentang poHon, rumah, bintang, dan beberapa individu manusia.

2) Pengetahuan Tak Langsung (mediated)

Pengetahuan mediated adalah hasil dari pengetahuan intrepretasi dan proses berpikr serta pengalaman-pengalaman yang lalu. Apa yang kita ketahui dari benda-benda eksternal banyak berhubungan dengan penafsiran dan penerapan pikiran kita.

3) Pengetahuan Indarwi

Pengetahuan indrawi adalah sesuatu yang dicapaidan diraih melalui indra-indra lahiriah.

4) Pengetahuan Konseptual

Pengetahuan konseptual juga tidak berpisah dari pengetahuan indrawi. Pikiran manusia secara langsung tidak dapat membentuk suatu konsepsi-konsepsi tentang objek-objek dan perkara-perkara eksternal tanpa berhubungan dengan alam eksternal.

5) Pengetahuan Partikular

Pengetahuan Partikular berkaitan dengan suatu individu, objek-objek tertentu atau realitas-realitas khusus.

6) Pengetahuan Universal

Pengetahuan yang meliputi keseluruhan yang ada, seluruh hidup manusia misalnya: agama dan filsafat.

c. Sumber-sumber Pengetahuan

Sumber-sumber pengetahuan menurut Suhartono, (2005: 69-71) antara lain:

1) Kepercayaan berdasarkan tradisi, adat istiadat dan agama Sumber ini biasanya berbentuk norma-norma dan kaidah-kaidah baku yang berlaku di dalam kehidupan sehari- hari. Di dalam norma-norma dan kaidah-kaidah itu terkandung pengetahuan yang kebenarannya boleh jadi tidak dapat dibuktikan secara rasional dan empiris, tetapi sulit dikritik untuk diubah begitu saja. Misalnya, jika dipertanyakan mengapa muslim harus menghadap kearah kiblat ketika shalat, tidak ada jawaban lain kecuali itu adalah syariat agama Islam.

2) Kesaksian orang lain

Pihak-pihak pemegang otoritas kebenaran pengetahuan yang dapat dipercaya adalah orang tua, ulama, guru, orang yang dituakan dan sebagainya. Apapun yang mereka katakan pada umumnya diikuti dan dijalankan dengan patuh tanpa kritik. Karena, kebanyakan orang telah mempercayai mereka sebagai orang-orang yang cukup berpengalaman dan berpengetahuan lebih luas dan benar.

3) Pancaindra (pengalaman)

Pengalaman indrawi adalah alat fital penyelenggaraan kebutuhan hidup sehari-hari. Dengan mata, telinga, hidung, lidah, dan kulit, orang bisa menyaksikan kebenaran suatu objek dan secara langsung pula bisa melakukan kegiatan hidup.

4) Akal pikiran

Akal pikiran cendrung memberikan pengetahuan yang lebih umum, objektif dan pasti, serta yang bersifat tetap, tidak berubah-rubah, sehingga dengan demikian dapat diyakini

kebenarannya. Misalnya, jika manusia makan daging dan Ali adalah manusia, maka ali pasti makan daging. Hasil pengetahuan dan berfikir silogistik ini kebenarannya tidak bisa di bantah lagi, karena secara deduktif bersifat pasti. Tapi, secara factual empiric kesimpulannya bisa salah, karena ali meskipun manusia belum tentu makan daging

5) Intuisi

Pengetahuan yang bersumber dari intuisi merupakan pengalaman batin yang bersifat langsung. Artinya, tanpa melalui sentuhan indra maupun olahan akal pikiran. Ketika dengan serta merta seseorang memutuskan untuk berbuat atau tidak berbuat dengan tanpa alasan yang jelas, maka ia berada dalam pengetahuan intuitis. Dengan demikian pengetahuan intuitis ini kebenarannya tidak dapat diuji baik menurut pengalam indrawi maupun akal pikiran. Karena tidak berlaku secara umum hanya berlaku secara personal belaka.

2. Minat Menabung a. Pengertian Minat

Minat merupakan proses memberikan perhatian dan melakukan tindakan terhadap orang lain yang disertai dengan perasaan senang. Seseorang akan memberikan perhatian lebih terhadap objek yang sedang diamati. Dengan adanya perhatian lebih maka secara tidak langsung seseorang akan berkeinginan mendapatkan objek tersebut. Minat sangat identik dengan sikap.

Sikap seseorang terhadap obyek merupakan keyakinan seseorang untuk mengevaluasinya. (Sjahdeini, 2014: 168)

Minat merupakan sikap positif dari seseorang terhadap sesuatu yang dilakukan dengan perasaan senang dan semangat sehingga dapat menerima tanpa membiarkannya.Minat selalu berdampingan dengan perilaku-perilaku.Namun minat seseorang dapat berubah-ubah sesuai dengan waktu.Semakin lama waktu yang berjalan maka kemungkinan juga akan terjadi perubahan minat dari diri seseorang. Seseorang yang memiliki minat terhadap suatu obyek, akan cenderung untuk memberikan perhatian lebih kepada obyek tersebut (Syah, 2004: 136)

Minat adalah perasaan suka yang timbul atas aktivitasnya.

Minat pada dasarnya proses penerimaan akan suatu obyek. Semakin tinggi tingkat penerimaan atau pemahaman maka semakin besar minatnya. Dari pemahaman ini akan terbentuk sebuah kepercayaan.

Seseorang akan mempercayai bahwa obyek tersebut memiliki beberapa manfaat. Dari beberapa pengertian tersebut maka dapat disimpulkan minat lebih dikenal sebagai keputusan pembelian. Dari minat maka akan menimbulkan sikap atas obyek yang diamati. Sikap merupakan hasil proses belajar yang dimiliki seseorang sejalan dengan perkembangan hidupnya. Sikap akan mempengaruhi keputusan pembelian yang sebelumnya diketahui dan dipahami terlebih dahulu. Dari pengetahuan dan pemahaman tersebut maka akan menimbulkan kepercayaan atas obyek.

b. Faktor-faktor Minat

Faktor yang mempengaruhi minat seseorang dikelompokkan menjadi dua yaitu dari dalam dan luar diri individu. Dari dalam diri individu meliputi umur, jenis kelamin, pengalaman, perasaan mampu, dan kepribadian. Sedangkan dari luar meliputi lingkungan keluarga, sekolah, dan masyarakat (Shaleh dan Wahab, 2004: 263).

Faktor lingkungan memiliki pengaruh yang lebih besar terhadap minat seseorang. Namun ketiga lingkungan, sulit untuk menentukan lingkungan mana yang lebih berpengaruh terhadap minat. minat dibagi menjadi tiga kelompok yaitu :

1) Minat primitive, yang mana minat tersebut mincul akibat dari kebutuhan biologis seseorang. Minat primitive seperti perasaan nyaman, keinginan untuk makan dan minum serta keinginan untuk membeli sesuatu. Dengan adanya perasaan nyaman terhadap objek maka seseorang secara tidak langsung akan mempunyai keinginan memiliki sesuatu. Apabila objek yang

diinginkan sudah terpenuhi, biasanya seseorang akan merasa senang. Hal tersebut berguna untuk jangka waktu yang panjang.

2) Minat cultural atau sosial, yang mana minat tersebut muncul akibat dari proses belajar seseorang terhadap sesuatu. Sehingga hal tersebut akan mendorong seseorang atau individu untuk belajar lebih giat. Tujuannya agar mencapai keinginan atau mendapatkan penghargaan dari lingkungan sekitar (Shaleh, 2004).

c. Minat dalam Perspektif Islam

Minat dalam perspektif Islam sudah dijelaskan pada kitab suci AlQur’an.Hal tersebut terdapat pada surah yang pertama kali turun. Pada ayat pertama dari surah ini perintah-Nya yaitu agar kita membaca. Membaca yang dimaksud bukan hanya membaca buku dalam arti tekstual saja tetapi juga membaca dalam semua aspek (Shaleh dan Wahab, 2004 : 272). Dalam Surah Al-Alaq ayat 3-5 menjelaskan :

ۡ ٱ أَرۡق َكُّبَرَو ٱ مَرۡك َ ۡ

لۡ

٣ ٱ يِ ذ ِب َى ذوَع لَّ

ِىَوَق ۡ ه ٱ ٤ َىذوَع ٌََٰ َسنِ ۡ ٱ

لۡ

ۡىَوۡعَي ۡىَل اَي ٥

Artinya : “Bacalah dan Tuhanmulah yang Maha Pemurah. Yang mengajar (manusia) dengan perantara kalam. Dia mengajar kepada manusia apa yang tidak diketahuinya”.

Jadi minat dalam perspektif Islam merupakan karunia yang dianugerahskan Allah SWT kepada makhlukNya. Akan tetapi, bukan berarti kita hanya berpangku tangan dan berharap minat dapat berkembang dengan sendirinya. Kita perlu melakukan usaha untuk mengembangkan sayap anugerah dari Allah SWT sehingga karuniaNya dapat berguna dengan baik. Kita juga perlu memilih dengan baik obyek yang diamati. Sehingga kita tidak terjerumus untuk memilih dan melakukan hal-hal yang dilarang oleh Islam.

d. Menabung

Menabung merupakan suatu aktivitas yang memerlukan adanya keinginan dalam diri seseorang untuk menyisihkan dan menyimpan uangnya di bank. Menabung memerlukan minat agar perilakunya terarah pada kativitas tersebut (menabung).

Menabung merupakan tindkan yang dianjurkan oleh agama karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa yang akan datang sekaligus untuk menghadapi hal-hal yang tidak diinginkan, seperti yang dijelskan dalam Q.S Al-Baqarah Ayat 266 yang artinya:

ُّدَوَي َ أ َ

ل َنو كَث ن َ

أ ۡى ك دَح َ أ ۥ

اََۡع َ أَو ٖنيِ ذ

نَّ ٌِ ي ٞةذََج اَهِجۡ َ

تَ ٌِي يِرۡ َ تَ ٖب ٱ

رَٰ َهٍۡ َ ۡ لۡ

َ ل ِ ك ٌِي اَهيِف ۥ ِتََٰرًَذلث ٱ

َُبا َص َ أَو َبِم ه ۡ ٱ

َ لَو ُِيِف ٞرا َصۡعِإ ٓاَهَبا َصَأَف ءٓاَفَع ض ٞةذيِ ر ذ ۥ

َف ٞراٍَ

ۡتَقَ َتَۡح ٱ َكِلََٰذَل

ِ يَّب ي ٱ ذللّ

ى كَه ِتَٰ َيلۡأٓ ٱ َنو رذمَفَجَت ۡى كذوَعَه ٢٦٦

“apakah ada salah seorag diantaramu yang ingin mempunyai kebun kurma dang anggur yang mengalir di bawah sungai-sungai; dia mempunyai dalam kebun itu segala macam buah- buahna, kemudia datanglah masa tua pada orang itu sedang dia mempunyai keturunan yang masih kecil-kecil (lemah)”

Ayat tersebut memerintahkan kita untuk bersiap-siap dan mengantisipasi masa depan keturunan, baik secara rohani (iman/takwa) maupun secara ekonomi harus dipikirkan langkah- langkah perencanaannya ialah dengan menabung.

Dalam kamus bahasa Indonesia menabung diartikan menyimpan uang. Perilaku menabung sendiri mensyaratkan seseorang untuk bisa disiplin dalam hal mengatur keungan.

Menabung sebagai sifat hemat dapat dijadikan sifat positif yang

apabila dengan konsisten akan meningkatkan kualitas hidup yang lebih baik.

3. Perbankan Syariah

a. Pengertian Perbankan Syariah

Bank Islam atau di Indonesia disebut Perbankan Syariah (Bank Syariah) merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya). Berdasarkan prinsip Syariah, yaitu aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai Syariah yang bersifat makro atau pun mikro(Ascarya, 2011: 30).

Pakan aktifitas suatu kelompok yang profesional sehingga berperan sebagai mediator (intermediary institution) antara pihak yang mengalami deficit spending unit dengan surplus spending unit.

Akibat adanya aktifitas perbankan tersebut maka lembaganya disebut bank (Yunaldi, 2010: 11).

Istilah Bank memiliki konsep tersendiri,yaitu Bank Syariah yang beroperasi di atas dasar ajaran (syariat) Islam, yang memiliki asas operasional yang berbeda dengan asas operasional bank konvensional. Bank Syariah secara umum diartikan sebagai lembaga intermediary dan penyedia jasa keuangan yang bekerja berdasarkan etika dan sistem nilai Islam, khususnya yang bebas dari bunga, bebas dari kegiatan spekulatif yang non produktif seperti perjudian (maysir), bebas dari hal-hal yang meragukan (gharar), bunga (riba), berprinsip keadilan dan hanya membiayai kegiatan usaha yang halal (Wilardjo, 2015: 1).

Bank Islam merupakan suatu lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkannya kembali ke masyarakat sesuai dengan prinsip Syariat Islam. Begitupun dengan sistem operasionalnya berbeda dengan sistem operasional Bank konvensional.

Menurut Karnaen A. Perwata dan Syafi’i Antonia sebagaimana yang dikutip oleh Syukri Iska, Bank Syariah memiliki dua arti yaitu:

1) Bank yang beroperasi sesuai dengan asas-asas Syariah Islam.

2) Bank yang beroperasi mengikuti aturan dan tata cara yang ada pada al-Qur,an dan al-Hadist.

Dari pengertian di atas, dapat dipahami bahwa pengertian Bank Syariah adalah suatu lembaga keuangan Bank yang beroperasi berdasarkan prinsip Syariah Islam, yang dalam usahanya terbebas dari prinsip maysir, gharar, dan riba. Namun Bank Syariah tidak terlalu berbeda dengan pengertian Bank pada umumnya. Perbedaan antara Bank Syariah dan Bank konvensional hanya terletak pada asas operasional yang digunakannya. Bank Syariah beroperasi berdasarkan atas bagi hasil (profit and sharing risk return sharing) dan berbentuk kerja sama (partnership), bukan sebagai hubungan antara si pengutang (debitur) dengan si pengutang (kreditur), sedangkan Bank konvensional berdasarkan kepada bunga. Dengan kata lain, kedudukan Bank Syariah dalam hubungannya dengan nasabah adalah sebagai rekan (partner) atau antara investor dan pedagang atau pengusaha, sedangkan pada bank konvensional sebagai pengkredit (kreditur) dan pendebit (debitur) (Iska, 2012:

50).

Dalam Pasal 1 Undang-Undang No. 21 Tahun 2008 disebutkan bahwa Bank adalah badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Undang-undang ini masih menganut dual banking system (dua sistem perbankan). Ini berarti memperkenankan dua sistem perbankan secara coexistance.

Bank terdiri atas dua jenis, yaitu bank konvensional yang terdiri bank konvensional dan Bank Syariah. Bank konvensional merupakan bank yang menjalankan kegiatan usahanya secara konvensional yang terdiri atas bank umum konvensional dan bank pengkreditan usahanya berdasarkan prinsip Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip Syariah yang terdiri atas bank umum Syariah (BUS) dan bank pengkreditan Syariah (BPRS). Prinsip Syariah adalah prinsip hukum Islam adalah kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang Syariah. BUS adalah Bank Syariah yang kegiatannya memberikan jasa dalam lau lintas pembayaran. BPRS adalah Bank Syariah yang dalam melakukan kegiatan usahanya tidak memberikan jasa dalam lalu lintas pembayaran. Unit Usaha Syariah (UUS) adalah unit kerja dalam kantor pusat bank umum konvensional yang berfungsi sebagai kantor induk dari kantor atau unit yang di kantor cabang dari suatu bank berdasarkan prinsip Syariah, atau unit kerja di kantor cabang dari suatu bank yang berkedudukan diluar negara yang melaksanakan kegiatan usaha secara konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu atau unit Syariah.

Terkait dengan asas bank operasional Bank Syariah, berdasarkan pasal 2 UU No. 21 tahun 2008, disebutkan bahwa perbankan Syariah dalam melakukan usahanya berdasarkan prinsip Syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Selanjutnya terkait dengan tujuan Bank Syariah pada pasal 3 dinyatakan bahwa perbankan Syariah bertujuan menunjang pelaksanaan pembangunan

nasional dalam rangka meningkatkan keadilan, kebersamaan, dan pemerataan kesejahteraan rakyat (Yaya, 2009: 54).

Secara umum tujuan utama Bank Syariah adalah mendorong dan mempercepat kemajuan ekonomi suatu masyarakat atau bangsa, dengan melakukan aktivitas perbankan, keuangan komersial, dan investasi sesuai dengan asas Islam. Upaya ini harus di dasari dengan:

a) Larangan atas bunga pada setiap transaksi

b) Asas kerekanan (partnership) pada semua aktifitas bisnis yang berdasarkan kesetaraan

c) Hanya mencari keuntungan yang sah dan halal semata-mata d) Pembinaan manajemen keuangan kepada masyarakat e) Mengembangkan perkembangan yang sehat

f) Menghidupkan lembaga zakat

g) Dan membentuk jaringan kerjasama (networking) dengan lembaga keuangan Islam lainnya (Iska, 2012: 51).

Berdasarkan pasal 4 UU No. 21 Tahun 2008 tentang Perbankan Syariah, disebutkan bahwa Bank Syariah wajib menjalankan fungsi menghimpundan menyalurkan dana dari masyarakat. Bank Syariah juga dapat menjalankan fungsi sosial dalam bentuk lembaga baitul mal yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah atau dana sosial lainnya antara lain denda atas nasabah atau ta’zir dan menyalurkan kepada organisasi yang pengelola zakat. Selain itu Bank Syariah juga menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkan kepada pengelola wakaf (wakif).

b. Fungsi, Tujuan, dan Peranan Bank Syariah

Ada berbagai fungsi Bank Syariah yaitu fungsi manajer investasi, fungsi investor yang berhubungan dengan pembagian bagi

hasil usaha. (profit distribusion) yang dilakukan oleh Bank Syariah, fungsi sosial dan fungsi jasa keuangan (perbankan) (Wiroso, 2010:

45).

Tujuan Bank Syariah dijelaskan di dalam pasal 30 Undang- undang No 21 tahun 2008 tentang perbankan Syariah, yaitu “Bank Syariah bertujuan menunjang pelaksanaan pembagunan nasional dalam rangka meningkatkan keadilan, kebersamaan, dan kesejahteraan rakyat” (Sadi, 2015: 43).

Dalam sistem perbankan konvensional, Bank selain berperan sebagai jembatan antara pemilik dana dan dunia usaha, juga masih jadi penyekat antara keduanya karena tidak adanya transfer ability risk dan return. Tidak demikian dengan sistem perbankan Syariah.

Pada perbankan Syariah, bank menjadi manajemen investasi, wakil, atau pemegang amanat (custodian) dari pemilik dana atas investasi di sektor riil. Dengan demikian, seluruh keberhasilan dan risiko dunia usaha, atau pertumbuhan ekonomi secara langsung didistribusikan kepada pemilik dana sehingga,menciptakan suasana harmoni.

Skema produk perbankan Syariah secara alami merujuk kepada dua kategori kegiatan ekonomi, yaitu produksi dan distribusi.

Kategori pertama difaliditasi melalui skema profit sharing (mudharabah) dan partnership (musyarakah), sedangkan kegiatan distribusi manfaat hasil-hasil produk dilakukan melalui skema jual beli (murabahah) dan sewa menyewa (ijarah). Berdasarkan sifat tersebut, kegiatan lembaga keuangan dan Bank Syariah dapat dikategorikan sebagai investment Banking dan merchant/commersial Banking. Artinya Bank Syariah dapat melakukan aktivitas ekonomi yang berkaitan dengan aktivitas investasi (sektor riil) maupun di sektor moneter. Sektor riil dapat dilakukan dengan aktivitas pendanaan berbasis bagi hasil maupun dengan margin keuntungan untuk produk jual beli, sedangkan untuk sektor moneter, Bank

Syariah melakukan aktivitas tabungan atau Deposito dengan mekanisme bagi hasil.

Dalam perannya, ada tiga bidang tugas utama dari bank Indonesia selaku Bank sentral yaitu:

1) Menetapkan dan melaksanakan kebijakan moneter, sebagian otoritas moneter, Bank Indoesia menetapkan dan melaksanakan kebijakan moneter untuk mencapai dan memelihara kestabilan nilai rupiah.

2) Mengatur dan menjaga kelancaran sistem perbankan. Dala kaitannya dengan tugas ini, Bank Indonesia menjaga kelancaran sistem pembayaran dengan jalan memperluas, memperlancar, dan mengatur lalu lintas pembayaran giral dan menyelengarakan kliring antar bank.

3) Bank Indonesia juga berfungsi mengembangkan sistem perbankan dan sistem perkreditan yang sehat dengan melakukan pembinaan dan pengawasan terhadap pebankan (Soemitra, 2010: 56).

Beberapa kegiatan investasi yang yang dapat dikembangkan dari perbankan Syariah adalah menumbuhkan kegiatan produksi massal berskala kecil dan menengah, khususnya di sektor agro industri melalui skema pembiayaan lunak seperti kemitraan (mudharabah dan musyarakah). Adanya Bank Syariah diharapkan dapat mendukung strategi pengembangan ekonomi ragional, memfasilitasi segmen pasar yang belum terjangkau atau tidak berminat dengan bank konvensional, memfasilitasi distribusi utilitas barang modal untuk kegiatan produksi melalui skema sewa menyewa (ijarah) (Machmud, 2010: 7).

c. Karakteristik Bank Syariah

Bank Syariah adalah bank yang berdasarkan pada asas kemitraan, keadilan, transparansi, dan universal, serta melakukan

kegiatan usaha perbankan syariah berdasarkan prinsip Syariah.

Kegiatan Bank Syariah merupakan implementasi dari prinsip ekonomi Islam dengan karakteristik antara lain:

1) Pelarangan riba dalam berbagai bentuknya

2) Tidak mengenal konsep nilai waktu dari uang (time-value of money)

3) Konsep uang sebagai alat tukar bukan komunity

4) Tidak diperkenankan melalui kegiatan yang bersifat spekulatif 5) Tidak di perkenankan menggunakan dua harga untuk satu

untuk satu barang

6) Tidak diperkenankan dua transaksi dalam satu akad.

Karakteristik ban syariah yang sangat unik karena berlandasan Syariat Islam yang mengharamkan riba disetiap transaksi keuangan yang berupa penyimpanan maupun menyalurkan dana yang tidak dikenalka bunga (interest free banking) perbankan syariah juga berfungsi sebagai perantara keuangan yang melakukan transaksi yang sama seperti bank konvensional. Keunikan karakteristik ini juga mengindikasikan berbagai hal termasuk minat masyarakat terhadap Bank Syariah peilaku masyarakat yang berbeda dalam menabung dan riba diharamkan dalam Syariat Islam sebagai pemicu perbedaan karakteristik antara Bank Syariah dan bank konensional (Ariani, 2008: 27).

Keberatan masyarakat muslim tehadap sistem perbankan konvensional selain dari pemahaman bahwa bunga bank sama dengan riba yang diharamkan dalam agama Islam, juga dalam kegiatan operasional bank yang tidak sejalan dengan nilai-nilai dasar sistem keuangan Syariah (Ariani, 2008: 58).

Salah satu ciri khas Bank Syariah adalah bahwa produk- produknya tidak saja berorintasi bisnis komersial tetapi juga mempunyai fungsi sosial. Pada bank syariah terdapat jenis pembiayaan yang dinamakan qardhdun hasan yaitu pembiayaan

yang disalurkan tanpa imbalan apapun, bagi hasil atau pun bunga pinjaman ini diberikan untuk modal usaha untuk anggota masyarakat yang fakir miskin (Ariani, 2008: 28).

d. Prinsip-Prinsip Dasar dalam Produk-Produk Bank Syariah Secara garis besar transaksi ekonomi yang disadarkan pada syariat Islam ditentukan oleh hubungan akad. Akad-akad yang berlaku dalam keseharian pada dasarnya terdiri atas lima prinsip dasar. Adapun kelima prinsip yang akan ditemukan dalam lembaga keuangan syariah di Indonesia adalah:

1) Prinsip Simpanan Murni (Al-Wadiah)

Prinsip simpanan murni merupakan fasilitas yang diberikan bank syariah untuk memberikan kesempatan kepada pihak yang kelebihan dana untuk menyimpan dana dalam bentuk Al-Wadiah.

Fasilitas ini diberikan untuk tujuan investasi guna mendapatkan keuntungan seperti halnya giro dan tabungan.Al-Wadiah dalam dunia perbankan konvensional lebih dikenal dengan giro.

2) Bagi Hasil (Syirkah)

Prinsip ini adalah suatu konsep yang meliputi tata cara pembagian hasil usaha antara penyedia dan pengelola dana.

Pembagian hasil usaha ini dapat terjadi antara bank dengan penyimpan dana maupun antara bank dengan nasabah penerima dana. Bentuk produk yang berdasarkan prinsip ini adalah mudharabah dan musyarakah.Prinsip mudharabah ini dapat digunakan sebagai dasar baik produk pendanaan (tabungan dan deposito) maupun pembiayaan, sedangkan musyarakah lebih banyak untuk pembiayaan dan penyertaan.

3) Prinsip Jual Beli (At Tijarah)

Prinsip ini merupakan suatu konsep yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank

dalam melakukan pembelian barang atas nama bank. Bank menjual barang tersebut kepada nasabah dengan sejumlah harga beli ditambah keuntungan (margin). Implikasinya dapat berupa :murabahah, salam dan istishna.

4) Prinsip Sewa (Al-Ijarah)

Prinsip ini secara garis besar terdiri dari dua jenis.Pertama, ijarah (sewa murni) seperti halnya penyewaan traktor dan alat- alat produk lainnya (operating lease).Secara teknis, bank dapat membeli dahulu barang yang dibutuhkan oleh nasabah, kemudian barang tersebut disewakan dalam waktu yang telah disepakati oleh nasabah.Kedua, bai al-takjiri atau ijarah muntahiya bitamlik, yang merupakan penggabungan sewa dan beli dimana penyewa mempunyai hak untuk memiliki barang pada akhir sewa.

5) Prinsip Jawa atau Fee (Al-Ajr Walumullah)

Prinsip ini meliputi seluruh layanan non pembiayaan yang diberikan oleh bank. Bentuk produk berdasarkan prinsip ini antara lain : Bank Garansi, Kliring, Inkaso, Jasa, Transfer dan lainnya (Muhammad, 2006 : 16).

e. Kegiatan Usaha Bank Syariah

Pada dasarnya kegiatan usaha perbankan dapat dibagi menjadi tiga bagian besar, yaitu:

1) Penyaluran Dana (financing)

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu: Pembiayaan dengan prinsip jual-beli, Pembiayaan dengan prinsip sewa, Pembiayaan dengan prinsip bagi hasil, Pembiayaan dengan akad pelengkap

Pembiayaan dengan prinsip jual-beli ditujukan untuk memiliki barang, sedangkan yang menggunakan prinsip sewa

ditujukan untuk mendapatkan jasa. Prinsip bagi hasil digunakan untuk usaha kerja sama yang ditujukan guna mendapatkan barang dan jasa sekaligus. Pada kategori pertama dan kedua, tingkat keuntungan bank ditentukan di depan dan menjadi bagian harga atas barang atau jasa yang dijual. Produk yang termasuk dalam kelompok ini adalah produk yang menggunakan prinsip jual- beli seperti Murabahah, Salam, dan Istishna serta produk yang menggunakan prinsip sewa, yaitu Ijarah dan IMBT.

Sedangkan pada kategori ketiga, tingkat keuntungan bank ditentukan dari besarnya keuntungan usaha sesuai dengan prinsip bagi-hasil. Pada produk bagi hasil keuntungan ditentukan oleh nisbah bagi hasil yang disepakati di muka. Produk perbankan yang termasuk ke dalam kelompok ini adalah Musyarakah dan Mudharabah. Sedangkan pembiayaan dengan akad pelengkap ditujukan untuk memperlancar pembiayaan dengan menggunakan tiga prinsip di atas. Kita akan membahas masing- masing produk ini dengan lebih rinci pada uraian berikut.

a) Prinsip jual beli (Bai’i)

Prinsip jual-beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan dan bagian harga atas barang yang dijual. Transaksi jual-beli menjadi dapat dibedakan berdasarkan bentuk pembayarannya waktu penyerahan barangnya, yakni sebagai berikut:

(1) Pembiayaan Murabahah

Murabahah (al-bai' bi tsaman ajil) lebih dikenal sebagai murabahah saja. Murabahah, yang berasal dari kata ribhu (keuntungan), adalah transaksi jual- beli di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai

pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (marjin).

Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan, murabahah selalu dilakukan dengan cara pembayaran cicilan (bitsaman ajil, atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan.

(2) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang diperjual belikan belum ada. Oleh karena itu, barang di serahkan secara tangguh sementara pembayaran dilakukan tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah di serahkan kepada bank, maka bank akan menjualnya kepada rekanan nasabah atau kepada nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditentukan oleh bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal bank menjualnya secara tunai biasanya disebut pembiayaan talangan (bridging financing). sedangkan dalam hal bank menjualnya secara cicilan, kedua pihak harus menyepakati harga jual dan jangka waktu pembayaran.

Harga jual dicantumkan dalam akad jual beli dan jika disetujui tidak dapat diubah selama berlakunya akad.

Umumnya transaksi ini diterapkan dalam pembiayaan barang yang belum ada seperti pembelian komoditi pertanian oleh bank untuk kemudian dijual kembali secara tunai atau cicilan.

(3) Pembiayaan istishna’

Produk istishna' menyerupai produk salam, tetapi dalam Istishna’ pembayaran dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Istishna' di dalam Bank Syariah diterbitkan secara resmi pada pembiayaan manufaktur dan konstruksi. Ketentuan umum Pembiayaan Istishna' adalah spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlahnya. Harga jual yang telah disepakati dicantumkan dalam akad istishna' dan tidak boleh diubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, seluruh biaya tambahan tetap ditanggung nasabah.

b) Prinsip Sewa (Ijarah)

Transaksi Ijarah dilandasi adanya penggantian manfaat.

Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya.

Bila pada jual-beli objek transaksinya adalah barang, padalah ijarah objek transaksinya adalah jasa.

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal dengan ijarah muntahhiyah bittamlik (sewa yang diikuti dengan kepemindahan

kepemilikan). Harga sewa dan harga jual disepakati pada wal perjanian.

c) Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut.

(1) Pembiayaan Musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah). Transaksi musyarakah dilandasi adanya keinginan pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka bersama-sama memadukan seluruh bentuk sumber dava baik yang berwujud maupun tidak berwujud. Secara spesifik bentuk kontribusi dari pihak yang bekerjasama dapat berupa dana, perdagangan, (tradingasset), kewiraswastaan (entrepreneur ship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan / reputasi (credit worthiness) dan barang- barang lainnya yang dapat disetujui dengan uang.

Dengan merangkum seluruh kombinasi dari bentuk yang disetujui masing-masing pihak dengan atau tanpa batasan membuat produk ini sangat fleksibel.

(2) Pembiayaan Mudharabah

Secara spesifik terdapat bentuk musyarakah yang populer dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak di mana pemilik modal (shahib al-maal) anggota yang menghargai modal untuk

pengelola (mudharib) dengan per orang. 100% modal kas dari shahib al-maal dan keahlian dari mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil shahibal-maal dalam manajemen proyek. Sebagai orang kepercayaan, mudharib harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian. Sementara wakil shahibal-maal dia diharapkan untuk mengatur modal dengan cara khusus untuk menghasilkan laba yang optimal. Perbedaan yang esensial dari musyarakah dan mudharabah terletak pada kontribusi yang ditentukan manajemen dan keuangan atau salah satu di antara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.

Musyarakah dan mudharabah dalam literatur fiqih membentuk perjanjian kepercayaan (uqud al-amanah) yang menuntut tingkat kejujuran yang tinggi dan menjunjung kesejahteraan. Karenanya masing-masing pihak harus mempertahankan kejujuran untuk kepentingan bersama dan setiap usaha dari masing- masing oihak untuk melakukan kecurangan dan ketidakadilan pembagian pendapatan betul betul akan merusak ajaran Islam.

d) Akad Pelengkap

Akad pelengkap ini tidak ditujukan untuk mencari untung, tetapi ditujukan untuk memfasilitasi pelaksanaan pembiayaan. Meskipun tidak dimaksudkan untuk mencari keuntungan, dalam akad pelengkap ini dibolehkan untuk meminta biaya-biaya yang dikeluarkan untuk melaksanakan akad ini. Besarnya penganti biaya ini sekedar untuk menutupi biaya yang benar-benar timbul.

(1) Hiwalah (Alih Utang-Piutang)

Tujuan fasilitas hiwalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti-biaya atas jasa pemindahan piutang. Untuk mengantisipasi resiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berutang. Katakanlah seorang supplier bahan bangunan menjual barangnya kepada pemilik proyek yang akan dibayar dua bulan kemudian. Karena kebutuhan supplier akan likuiditas, maka ia meminta bank untuk mengambil alih piutangnya. Bank akan menerima pembayaran dari pemilik proyek.

(2) Rahn (Gadai)

Tujuan akad rahn adalah untuk memberikan pembayaran kembali kepada bank dalam memberikan pembiayaan. Barang yang digadaikan wajib memenuhi kriteria: Milik nasabah sendiri, Jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai rill pasar, Dapat dikuasai namun tidak dapat dimanfaatkan oleh bank.

Atas izin bank, nasabah dapat menggunakan barang tertentu yang digadaikan dengan tidak mengurangi nilai dan merusak barang yang digadaikan. Jika barang yang digadaikan rusak atau cacat, maka nasabh harus bertanggung jawab. Apabila nasabah wanprestasi, bank dapat melakukan penjualan barang yang digadaikan atas permintaan hakim. Nasabah memiliki hak untuk menjual barang tersebut dengan seizin bank. Jika hasil penjualan melebihi jumlah yang diharapkan, kelebihan tersebut menjadi milik negara. Dalam hal hasil penjualan tersebut

lebih kecil dari kewajibannya maka nasabah harus menutupi kekurangannya.

(3) Qardh

Qardh adalah pinjaman uang. Aplikasi qardh di perbankan biasanya dalam empat hal, yaitu:

(a) Sebagai pinjaman talangan haji, di mana nasabah calon haji diberikan pinjaman talangan untuk memenuhi persyaratan penyetoran biaya perjalanan haji. Nasabah akan melunasi sebelum keberangkatan haji.

(b) Sebagai pinjaman tunai (cashadvanced) dari produk kartu kredit syariah, di mana nasabah di berikan keleluasan untuk menarik uang tunai milik bank melalui ATM. Nasabah akan mengembalikan sesuai waktu yang ditentukan.

(c) Sebagai pinjaman kepada pengusaha kecil, di mana menurut perhitungan bank akan memberatkan si pengusaha jika diberikan pembiayaan dengan skema jual beli, ijarah, atau bagi hasil.

(d) Sebagai pinjaman kepada pengurus bank, di mana bank menyediakan fasilitas ini untuk memastikan terpenuhinya kebutuhan pengurus bank. Pengurus bank akan mengembalikan dana pinjaman itu secara cicilan melalui pemotongan gajinya.

(4) Wakalah (Perwakilan)

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer uang.Bank dan

nasabah yang dicantumkan dalam akad pemberian kuasaan harus cakap hukum. Khusus untuk pembukaan L/C, apabila dana nasabah tidak cukup, maka penyelesaian L/C (settlement L/C) dapat dilakukan dengan pembiayaan murabahah, salam, ijarah, mudharabah, atau musyakarah.

Kelalaian dalam menjalankan kuasa menjadi tanggung jawab menjadi bank, kecuali kegagalan karena forcemajeure menjadi tanggung jawab nasabah. Apabila bank yang ditunjuk lebih dari satu, maka masing-masing bank tidak boleh bertindak sendiri-sendiri tanpa musyawarah dengan bank yang lain, kecuali dengan seizin nasabah. Tugas, wewenang dan tanggung jawab bank harus jelas sesuai dengan kehendak nasabah bank.

Setiap tugas yang dilakukan harus mengatas namakan nasabah dan harus dilakukan oleh bank. Atas pelaksanaan tugas tersebut, bank menerima biaya berdasarkan kesepakatan bersama. Pemberian kuasa berakhir setelah tugas dilaksanakan dan disetujui bersama anatara nasabah dengan bank.

(5) Kafalah (Garansi Bank)

Garansi bank dapat diberikan dengan tujuan untuk menjamin pembayaran suatau kewajiban pembayaran.

Bank dapat mensyaratkan nasabah bantuan untuk mengalokasikan dana untuk fasilitas ini sebagai rahn.

Bank dapat pula menerima dana tersebut dengan prinsip wadi'ah. Untuk jasa-jasa ini, bank menerima biaya atas jasa yang diberikan.

2) Produk Penghimpun Dana

Penghimpunan dana di Bank Syariah dapat membentuk giro, tabungan dan deposito. Prinsip operasional syariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi'ah dan Mudharabah.

a) Prinsip Wadi'ah

Prinsip wadi'ah yang diterapkan adalah wadi'ahyaddhamanah yang diterapkan pada produk giro.

Wadi'ahdhamanah berbeda dengan wadi'ahamanah. Dalam wadi'ahamanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam hal wadi'ahdhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia dapat memanfaatkan harta titipan tersebut. Karena wadi'ah yang diterapkan dalam produk giro perbankan ini disifati dengan yaddhamanah, implikasi hukum sama dengan qardh, di mana nasabah bertindak sebagai yang meminjamkan uang, dan bank bertindak seba yang dipinjami. Jadi mirip seperti yang dilakukan Zubair bin Awwam dan menerima titipan uang di zaman Rasulullah Saw. Ketentuan umum dari produk ini adalah:

(1) Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menangung kerugian.

Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif untuk menarik dana masyarakat tetapi tidak boleh diperjanjikan di muka.

(2) Bank harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah. Khusus

bagipemilik rekening giro, bank dapat memberikan buku cek, bilyet giro, dandebitcard.

(3) Terhadap pembukaan rekening ini bank dapat mengenakan pengganti biaya administrasi untuk sekedar menutupi biaya yang benar-benar terjadi.

(4) Ketentuan-ketentuan lain yang terkait dengan giro dan tabungan tetap berlaku selama tidak bertentangan dengan prinsip syariah.

b) Prinsip Mudharabah

Dalam menerapkan prinsip mudharabah, penyimpan atau deposan bertindak sebagai shahibulmaal (pemilik modal) dan bank sebagai mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan murabahah atau ijarah seperti yang telah diterbitkan sebelumnya. Dapat pula dana tersebut digunakan bank untuk melakukan mudharabah kedua. Hasil usaha ini akan dibagi hasilkan berdasarkan nisbah yang disetujui. Dalam hal bank menggunakannya untuk melakukan mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi.

Rukun mudharabah terpenuhi sempurna (ada mudharib - ada pemilik dana, ada usaha yang akan dibagihasilkan, ada nisbah, dan ada ijabkabul). Prinsip mudharabah ini diaplikasikan pada produk tabungan Berjangka dan deposito Berjangka. Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana, prinsip mudharabah terbagi dua yaitu:

(1) MudharabahMutlaqah (URIA=Unrestricted Investment Account)

Dalam mudharabahmutlaqah tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apa

pun kepada bank, ke bisnis apa dana yang disimpanya itu disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukan bagi nasbah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana URIA ini ke bisnis manapun yang diperkirakan menguntungkan. Dari penerapan mudharabah mutlaqah ini dikembangkan produk tabungan dan deposito, sehingga disediakan dua jenis penghimpunan dana, yaitu tabungan mudharabah dan deposito mudharabah.

(2) Mudharabah Muqayyadah (RIA=Restricted Investment Account)

Jenis mudharabah ini merupakan simpanan khusus (restricted investment) dimana pemilik dana dapat menepatkan syarat-syarat tertentu yang harus dipatuhi oleh bank. misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untk nasabah tertentu

c) Akad Pelengkap

Seperti yang juga terjadi pada penyaluran dana, maka dalam pelaksanaan penghimpun dana, biasanya diperlukan juga akad pelengkap. Akad pelengkap juga tidak ditujukan untuk mencari keuntungan, namun ditujukan untuk mempermudah pelaksanaan pembiayaan. Meskipun tidak ditujuk untuk mencari keuntungan, dalam akad pelengkap ini bank dibolehkan untuk meminta pengganti biaya-biaya ini sekedar untuk menutupi biaya yang benar-benar timbul.

Salah satu akad pelengkap yang dapat dipakai untuk penghimpun dana adalah akad wakalah.

Wakalah dalam aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melakukan pekerjaan jasa tertentu seperti inkaso dan transfer uang.

3) Jasa Perbankan

Selain menjalankan fungsi sebagai intermediaries (penghubung) antara pihak yang membutuhkan dana (deficitunit) dengan pihak yang kelebihan dana (surplusunit), bank syariah dapat pula melakukan berbagai pelayanan jasa perbankan kepada nasabah dengan mendapat imbalan berupa sewa atau keuntungan. jasa perbankan tersebut antara lain :

a) Sharf (JualBeliValutaAsing)

Pada prinsipnya jual beli valuta asing sesuai dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini, penyerahannya harus dilakukan pada waktu yang sama (spot). Bank mengambil keuntung dari jual beli valuta asing ini.

b) ljarah (Sewa)

Jenis kegiatan ijarah antara lain penyewaan kotak simpanan (safedepositbox) dan jasa laksana administrasi dokumen (custodian). Bank mendapat imbalan sewa dari jasa tersebut (Karim, 2010, hal. 97-112)

f. Perbedaan Bank Syariah dan Bank Konvensional

Terdapat dua bentuk pola pengoperasian bank yaitu pola, secara konvensional (bunga) dan pola berdasarkan prinsip syariah (bagi hasil dalam untung dan rugi) perbandingan antara kedua pola tersebut, dapat dilihat dari sudut perbedaan (Iska, 2012: 20)

Menurut Syafi’i Antonio perbedaan bank syariah dan bank konvensional terbagi 4 yaitu:

1) Bank Syariah melakukan investasi yang halal saja sedangkan bank konvensional investasi ada halalnya dan ada juga terdapat yang haramnya

2) Bank Syariah berdasarkan prinsip bagi hasil, untung/rugi, jual beli, dan sewa, sedangkan bank konvensional memakai perangkat bunga.

3) Bank Syariah bertujuan profit dan falah oriented sedangkan Bank Syariah profit oriented (tujuan untung semata).

4) Penghimpunan dan penyaluran dana harus sesuai dengan Dewan Pengawasan Syariah pada bank konvensional tidak terdapat dewan sejenis.

Menurut KamalKhir, Lokesh Gupta Bala Shanmugam sebagaimana yang dikutip oleh Syukri Iska, perbedaan Bank Syariah dan bank konvensional adalah:

a) Bank Syariah fungsi dan cara operasinya berdasarkan kepada hukum syariah bank harus menjamin bahwa semua aktivitas perdagangan memenuhi persyaratan Syariah. Pada bank konvensional fungsi dan cara operasionalnya berdasarkan kepada prinsip-prinsip secular dan bukan hukum atau ketentuan agama.

b) Bank Syariah pembiayaan bukan beroriantasi kepada bunga, dan didasarkan pada prinsip bagi hasil dengan ketentuan meliputi margin ditentukan di awal akad, sedangkan yang terdapat pada bank konvensional adalah pembiayaanya beroriantasi kepada bunga dan bunga tersebut tetap atau berkembang, yang diperhitungkan berdasarkan pemanfaatan uang.

c) Deposit tidak berorientasikan bunga melainkan kepada bagi hasil, dimana para pemilik modal berserikat berdasarkan

persentase laba. Bank hanya mendapatkan kembali bagian laba dari usaha yang dikelolanya dan jika terjadi kerugian, si pemilik modal tidak akan kehilangan uangnya, tetapi tidak akan mendapatkan keuntungan dari aktifitas yang dibiayai sepanjang masa kerugian tersebut. Sedangkan yang terdapat pada Bank Syariah adalah deposit berorintasi kepada bunga dan si pemilik modal dijamin dengan bunga yang ditetapkan diawal dengan jaminan pengembalian modal pokok.

d) Pada Bank Syariah bank menawarkan keadilan dalam pembayaran untuk sebuah usaha. Kerugian di tanggung bersama berdasarkan prinsip keadilan sedangkan laba, dibagi berdasarkan nisbah yang disepakati sebelumnya. bank konvensional tidak biasa ditawarkan melainkan telah tersedia melalui kehendak perusahaan-perusahaan perdagangan modal dan bank-bank pembiayaan.

e) Bank Syariah dilarang terlibat dalam aktivitas ekonomi yang tidak memenuhi tuntunan syariah. Misalnya bank tidak boleh memberi biaya usaha yang berkaitan dengan babi, alkoHol dan lain-lain. Sedangkan pada bank konvensional tidak ada ketentuan larangan seperti bank syariah.

f) Dalam sistem perbankan Islam modern, salah satu fungsinya ialah untuk mengumpulkan dan membagi-bagikan zakat, dan pada bank konvensional tidak mengenal zakat.

g) Tidak ada ketentuan membebankan biaya tambahan karena kegagalan memenuhi kewajiban sesuai dengan perjanjian atau akibat penanguhan pembayaran. Catatan : sebagian negara Islam membolehkan pemungutan denda dan ketentuan untuk biaya yang ditimbulkan akibat pemungutan denda tersebut, yang biasanya 1%. Pada bank konvensional biasanya membebankan biaya tambahan (bunga, berganda), jika ada penangguhan pembayaran.

h) Pada Bank Syariah transaksi-transaksi dengan unsur gharar (tidak jelas) dan spekulasi sangat dilarang. Seperti perdagangan semu dilarang karena spekulatif, sedangkan pada bank syariah perdagangan dan transaksi spekulasi dibolehkan.

i) Status Bank Syariah, hubungannya dengan si penabung ialah hubungan kemitraan, ibarat pemodal dan pengusaha. Pada bank konvensional status hubungan antara bank dan penabung ialah hubungan debitur dan kreditur.

j) Setiap Bank Syariah harus mempunyai Dewan Pengawasan Syariah untuk menjamin bahwa semua aktivitas usaha sesuai dengan tuntutan Syariah, sedangkan pada bank konvensional tidak mengenal lembaga seperti itu.

k) Bank Syariah tetap harus memenuhi persyaratan yang diatur oleh perundangan Bank pemerintah, di samping tuntutan- tuntutan Syariah. Pada bank konvensional harus memenuhi persyaratan peraturan dan Perundang-undangan negara saja (Iska, 2012: 56).

Islam mengharamkan bunga dan menghalalkan bagi hasil.

Keduanya memberikan keuntungan, tetapi memiliki perbedaan mendasarkan sebagai akibat adanya perbedaan antara investasi dan penbungaan uang. Dalam investasi, usaha yang dilakukan mengandung risiko, dan karenanya mengandung unsur ketidakpastian.Sebaliknya, pembungaan uang adalah aktivitas yang tidak memiliki risiko, karena adanya persentase suku bunga tertentu yang ditetapkan berdasarkan besarnya modal (Wirdiyahningsih, 2010: 40).

Jadi menyimpan uang di bank Islam termasuk kategori investasi, besar kecilnya perolehan kembalian itu tergantung pada hasil usaha yang benar-benar terjadi dilakukan bank sebagai pengelola dana. Dengan demikian bank Islam tak dapat hanya sekedar menyalukan uang, bank Islam harus terus-menerus berusaha

![Perangkat Pembelajaran KTSP SD Berkarakter [1] SK & KD BINA](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)