HAK DAN KEWAJIBAN (PEMERIKSAN DAN WAJIB PAJAK)

DALAM ALUR PROSES PEMERIKSAAN PAJAK

MAKALAH

Tugas Take Home Investigasi dan Penyidikan Pajak

Kartika Sukmatullahi Hasanah

1206275622

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI FISKAL

DEPOK APRIL 2015

BAGIAN 1 EXCECUTIVE SUMMARY ... 1

BAGIAN 2 ALUR PEMERIKSAAN ... 4

2.1. Perencanaan ... 4

2.2 Pelaksanaan ... 20

2.3 Pelaporan ... 18

BAGIAN 3 HAK DAN KEWAJIBAN ... 21

BAGIAN 4 PENUTUP ... 42

DAFTAR TABEL Tabel 1 Hak dan Kewajiban Wajib Pajak dalam Proses Pemeriksaan ... 22

Tabel 2. Hak dan Kewajiban WP dalam Proses Pemeriksaan Lapangan ... 24

Tabel 3 Hak dan Kewajiban WP dalam Proses Pemeriksaan Kantor ... 27

DAFTAR GAMBAR Gambar 1 Alur Pemeriksaan ... 3

Gambar 2 Alur Pemeriksaan Pajak (Pelaksanaan & Pelaporan) ... 7

Gambar 3 Alur Peminjaman Dokumen (1) ... 9

Gambar 4 Alur Peminjaman Dokumen (2) ... 10

1. Executive Summary

Pasca reformasi perpajakan, sistem pemungutan pajak Indonesia

mengalami perubahan, semula menggunakan official assessment diganti menjadi

sistem self assement. Menurut Kartasasmita inti dari self assessment adalah bahwa

kegiatan dalam pemungutan pajak sepenuhnya diserahkan kepada wajib pajak,

sedangkan aparatur pajak hanya menjadi pembina, pengawas, dan menerapkan

sanksi-sanksi1. Penggunaan self assessment system membuat WP yang patuh

terhadap ketentuan perpajakan pada umumnya akan memenuhi kewajiban

perpajakan secara sukarela dan tepat waktunya. Meskipun demikian, atas niat baik

tersebut belum tentu diikuti oleh pengetahuan pajak yang memumpuni untuk

menghitung jumlah pajak yang terhutan. Terlebih, ada kalanya WP lalai, kesulitan

dan bahkan dengan sengaja tidak ingin membayar pajak.2oleh karena itu

konsekuensi logis yang timbul dari diberlakukannya sistem self assesement ini

adalah timbulnya pemeriksaan pajak yang dilakukan oleh aparat pajak sebagai

kontrol terhadap perilaku comply Wajib Pajak. Bagi pihak internal, pemeriksaam

tersebut dapat menjadi acuan pengetahuan posisi perusahaan dalam masalah

kepatuhan pajak.

Berdasarkan Undang-Undang Ketentuan Umum Perpajakan Pasal 1

angka 25 pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah

data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional

berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan

ketentuan peraturan perundang-undangan perpajakan.

Dalam Peraturan Kementerian Keuangan No 17/KMK.03?2013 tujuan

dilakukannya pemeriksaan adalah untuk menguji kepatuhan pemenuhan

kewajiban perpajakan dan tujuan lain (untuk mendapatkan dan menghapus

fasilitas perpajakan). Dalam peraturan yang sama juga dikatakan bahwa

pemeriksaan dapat dilakukan melalui pemeriksaan lapangan dan kantor. Dalam

hal Pemeriksaan Kantor ditemukan indikasi transaksi yang terkait dengan transfer

1 Hussein Kartasasmita, Ekstensifikasi dan Intensifikasi Dalam Sistem Self Assessment, Berita Pajak Nomor 1454/Tahun XXXIV/ 1 Nov 2001

2 Matthijs Alink dan Victor Van Kommer, Handbook on Tax Administration, (The Netherlands:

pricing dan/atau transaksi khusus lain yang berindikasi adanya rekayasa transaksi

keuangan, pelaksanaan Pemeriksaan Kantor diubah menjadi Pemeriksaan

Lapangan.3

Metode Langsung dan tidak langsung merupakan dua metode yang dapat

digunakan dalam melakukan pemeriksaan. Metode langsung dilakukan dengan

pengujian atas kebenaran pos-pos SPT secara langsung terhadap buku, catatan,

dokumen. Sementara metode tidak langsung dilakukan dengan pengujian atas

kebenaran pos-pos SPT secara tidak langsung melalui suatu pendekatan

perhitungan tertentu. Secara garis besar alur pemeriksaan terdiri dari 3 hal besar

yakni perencanaan, pelaksanaan dan pelaporan hasil pemeriksaan. Dalam

perencanaan ouput yang dihasilkan berupa KKP (Kertas Kerja Pemeriksaan).

Sementara dalam pelaksanaan, tahapan awalnya berupa SP2 dan dilanjutkan

dengan peminjaman dokumen, pelaksanaan pengujian, penerbitan hasil

pemeriksaan (SPHP) serta closing conference. Pada bagian laporan, tahapan yang

dilakukan adalah membuat laporan hasil pemeriksaan (LHP) yang dijadikan acuan

sebagai dasar penerbitan SKP. Setiap alur pemeriksaan diatur pula hak dan

kewajiban Wajib Pajak maupun Pemeriksa agar terjadi fairness selama proses

pemeriksaan. 4 Hak dan kewajiban tersebut dibagi berdasarkan jenis

pemeriksaannya (lapangan dan kantor) Adapun alur pemeriksaan, hak dan

kewajiban WP serta Pemeriksa akan dibahas dalam makalah ini

3 PMK No. 17/KMK.03?2013 Pasal 15

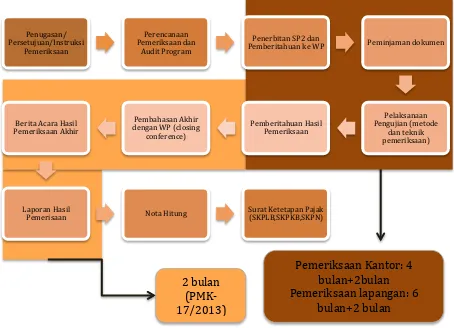

Gambar 1: Alur Pemeriksaan Pajak

Sumber: Diolah Oleh Penulis (PMK No.17/KMK.03/2013)

2. Alur Pemeriksaan Pajak 2.1 Perencanaan

Gagal merencanakan sama halnya merencanakan kegagalan dalam

pemeriksaan pajak. Di dalam pemeriksaan, perencanaan sebuah pemeriksaan

mutlak dilakukan agar tujuan dari pemeriksaan dapat tercapai. Para pemeriksa

pajak khususnya yang menangani pemeriksaan Wajib Pajak berskala menengah

sampai besar mengalami kesulitan – kesulitan di dalam pelaksanaan pemeriksaan

pajak disaat harus memeriksa Wajib Pajak yang pada Surat Pemberitahuan (SPT),

Neraca dan Laporan Laba Ruginya mempunyai banyak pos-pos perkiraan dan

semuanya harus dilakukan pengujian serta dibuatkan Kertas Kerjanya.

Pelaksanaan. Berdasarkan Peraturan Menteri Keuangan No 17/PMK.03/2013

pemeriksaan harus didahului dengan persiapan yang baik sesuai dengan

tujuan Pemeriksaan, yang paling sedikit meliputi kegiatan mengumpulkan dan

mempelajari data Wajib Pajak, menyusun rencana Pemeriksaan (audit plan), dan

menyusun program Pemeriksaan (audit program), serta mendapat pengawasan

yang seksama. Lebih lanjut, dalam Per-09/PJ/2010 dinyatakan 2 hal penting

dalam standar pemeriksaan pajak yakni perencanaan pemeriksaan (audit plan) dan

audit scope yang masih bagian dari pemeriksaan pajak. Berikut penjelasan lebih

lanjutnya.

2.1.1 Audit Plan

Dalam perencanaan pemeriksaan terdapat 6 hal penting yang harus

dilakukan oleh pemeriksa pajak.

1. Kepala UP2 membuat Nota Dinas Penunjukkan Supervisor yang disertai

dengan Daftar Berkas Wajib Pajak Yang Dipinjamkan Dalam Rangka

Pemeriksaan antara lain berisi : SPT tahun pajak yang akan diperiksa,

Laporan Keuangan minimal 2 tahun sebelumnya, profil Wajib Pajak,

Laporan Hasil Pemeriksaan tahun sebelumnya, data dari pihak ketiga ,

atau data lain yang relevan.

2. Supervisor membuat KKP Identifikasi Masalah untuk menentukan pos-pos

SPT yang akan diperiksa. Tentu tidak semua pos dalam SPT atau Laporan

dan tenaga pemeriksa. Pos mana yang akan diperiksa, merupakan

kewenangan supervisor selama disetujui oleh kepala UP2.

3. Langkah-langkah penyusunan KKP Identifikasi Masalah : analisis rasio

data keuangan, analisis trend dan benchmark dengan perusahaan atau

industri sejenis, ekualisasi antara Pos di SPT PPh Badan / Orang Pribadi

dengan objek pajak lain, analisis keterkaitan antara alat keterangan,

analisis risiko yang dibuat AR , hasil analisis dan pengembangan IDLP ,

dan informasi lain yang relevan baik dari intern maupun ekstern.

4. Berdasarkan KKP Identifikasi Masalah, Supervisor kemudian membuat

Rencana Pemeriksaan yang berisi : a) Gambaran umum Wajib Pajak, b)

Susunan Tim Pemeriksa, c) Kriteria Pemeriksaan, d) Jenis Pemeriksaan, e)

Ruang lingkup pemeriksaan, f) Identifikasi masalah, g) Rencana batas

akhir penyelesaian pemeriksaan, h) Tanggal jatuh tempo penyelesaian

permohonan pengembalian kelebihan pembayaran pajak, i) Tenaga ahli

yang dibutuhkan, j) Sarana pendukung yang diperlukan, k) Pos-pos SPT

yang diperiksa, l) Lokasi atau cabang yang akan diperiksa.

5. Usulan rencana pemeriksaan kemudian disampaikan ke kepala UP2.

Setelah ditelaah, kepala UP2 kemudian memberikan pesetujuan dan

menerbitkan SP2 .

6. Rencana pemeriksaan yang dibuat oleh supervisor pada awal pemeriksaan

atau pada tahap persiapan pemeriksaan masih bisa dilakukan perubahan

seandainya setelah dilakukan pemeriksaan lapangan atau pemeriksaan

dokumen Wajib Pajak ada hal-hal yang perlu diperdalam. Dengan

demikian ada tambahan rencana pemeriksaan. Atau bisa juga perubahan

rencana pemeriksaan dengan mengurangi rencana pemeriksaan karena

dianggap tidak perlu. Mungkin pengurangan ini terjadi karena persepsi

supervisor berbeda antara sebelum pemeriksaan dengan saat pelaksanaan

pemeriksaan. Apapun perubahan rencana pemeriksaan, supervisor harus

membuat alasan yang logis.

Saat SP2 telah diterbitkan dan terjadi perubahan pada sususan anggota

dan tujuan perubahan juga harus diberitahukan kepada Wajib Pajak melalui surat

yang berisi perubahan tim Pemeriksa Pajak

2.1.2 Audit Scope

Audit Scope atau luas pemeriksaan ditentukan berdasarkan petunjuk

yang diperoleh yang harus dikembangkan melalui pencocokan data, pengamatan,

permintaan keterangan, konfirmasi, teknik sampling, dan pengujian lainnya

berkenaan dengan pemeriksaan. Audit Scope ini merupakan bagian dari Rencana

Pemeriksaan (Audit Plan). Pada tahap ini Surat Perintah Pemeriksaan (SP2)

belum diterbitkan sehingga belum ada kontak antara pihak pemeriksa dengan

pihak Wajib Pajak yang diperiksa. Penentuan Audit Scope dilakukan oleh

Supervisor yang ditunjuk dengan Nota Dinas dari Kepala UP2 disertai dengan

berkas Wajib Pajak yang diperlukan dalam penyusunan usulan Rencana

Pemeriksaan.

Berkas tersebut antara lain adalah Surat Pemberitahuan (SPT), Laporan

Keuangan minimal 2 (dua) tahun terakhir atau sesuai data yang tersedia, Profil

Wajib Pajak, Laporan Hasil Pemeriksaan (LHP) sebelumnya, dan data lain yang

relevan. Audit Scope ditentukan dari hasil Identifikasi Masalah berdasarkan

berkas/ data/ informasi yang diterima oleh Supervisor. Kertas Kerja Pemeriksaan

(KKP) Identifikasi Masalah merupakan KKP Pendukung dari Rencana

Pemeriksaan. Penyusunan KKP Identifikasi Masalah didasarkan pada data

dan/atau informasi yang diterima Supervisor antara lain:

1. KKP Perbandingan Data Keuangan Wajib Pajak minimal 2 (dua) tahun

terakhir atau sesuai dengan data yang tersedia, yaitu: 1) dalam hal Wajib

Pajak menyelenggarakan pembukuan neraca komparatif dan laba rugi

komersial komparatif dan/atau spt tahunan pph badan/orang pribadi

komparatif; 2) dalam hal Wajib Pajak menyelenggarakan pencatatan

harta dan kewajiban komparatif; dan peredaran bruto komparatif

dan/atau spt tahunan orang pribadi komparatif;

2. Informasi dari Profil Wajib Pajak yang telah disusun oleh Account

3. Laporan Hasil Pemeriksaan sebelumnya; dan/atau d. data lain yang

relevan yang meliputi alat keterangan, analisis risiko, hasil analisis dan

pengembangan Informasi Data Laporan Pengaduan (IDLP), dan/atau

informasi intern dan ekstern yang tersedia.

Terhadap data-data dan informasi yang tersedia tersebut dilakukan

analisa / pengujian antara lain dengan melakukan (a) analisis rasio data keuangan

yang terkait dengan pos-pos SPT; (b) analisis trend dan benchmark dengan

industri atau perusahaan sejenis; (c) ekualisasi antara pos SPT PPh Badan/Orang

Pribadi dengan objek pajak lainnya; dan/atau (d) analisis keterkaitan antara alat

keterangan, analisis risiko yang dibuat oleh Account Representative, hasil analisis

dan pengembangan IDLP, dan informasi intern dan ekstern yang tersedia.

Gambar 2: Alur Pemeriksaan Pajak (Pelaksanaan dan Pelaporan)

2.2Pelaksanaan

Setelah proses perencanaan dilaksanakan maka tahapan selanjutnya

merupakan pelaksanaan proses pemeriksaan. Tahap pertama proses pemeriksaan

adalah diterbitkannya Surat Perintah Pemeriksaan (SP2) dan tahap terakhir yang

menjukkan proses pemeriksaan telah berakhir yaitu diterbitkan Surat Ketetapan

Pajak (SKP).

2.2.1 Penerbitan SP2 dan Pemberitahuan ke WP

Surat Perintah Pemeriksaan adalah surat perintah untuk melakukan

pemeriksaan dalam rangka menguji kepatuhan pemenuhan kewajiban perpajakan

dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan perpajakan. Dalam bagian ini, wajib pajak berhak

mendapatkan Surat Perintah Pemeriksaan dan Surat Pemeberitahuan Pemeriksaan

Lapangan jika pemeriksaan akan dilakukan menggunakan metode pemeriksaan

lapangan. Hak dan kewajiban WP atas SP2 dan SPPL diatur dalam PerMenkeu

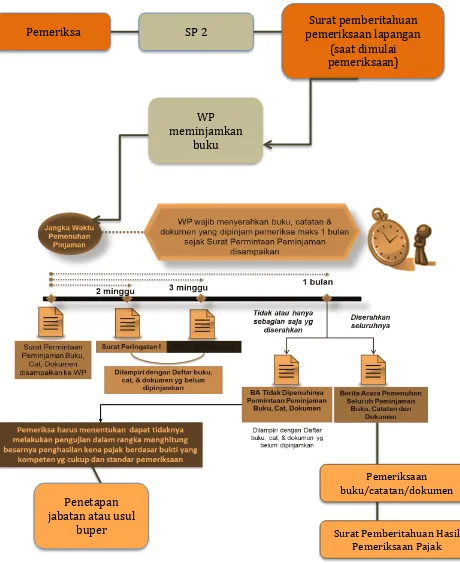

2.2.2 Peminjaman Dokumen

Gambar 3: Alur Peminjaman Dokumen

Sumber: Diolah Oleh Penulis Pemeriksa SP 2

Surat pemberitahuan pemeriksaan lapangan

(saat dimulai pemeriksaan)

WP meminjamkan

buku

Pemeriksaan buku/catatan/dokumen

Surat Pemberitahuan Hasil Pemeriksaan Pajak

Penetapan jabatan atau usul

Gambar 4: Alur Peminjaman Dokumen

Sumber: Diolah Oleh Penulis

Pasal 29 ayat (3) Undang-Undang KUP:

Wajib Pajak yang diperiksa wajib:

1. memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang

menjadi dasarnya, dan dokumen lain yang berhubungan dengan

penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak,

2. memberikan kesempatan untuk memasuki tempat atau ruang yang

dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan;

dan/atau

3. memberikan keterangan lain yang diperlukan.

Pasal 29 ayat (3a) Undang-Undang KUP: Buku, catatan, dan dokumen,

serta data, informasi, dan keterangan lain sebagaimana dimaksud pada ayat (3)

wajib dipenuhi oleh Wajib Pajak paling lama 1 (satu) bulan sejak permintaan

disampaikan. Pasal 29 ayat (3b) Undang-Undang KUP: Dalam hal Wajib Pajak

orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas tidak

memenuhi ketentuan sebagaimana dimaksud pada ayat (3) sehingga tidak dapat

dihitung besarnya penghasilan kena pajak, penghasilan kena pajak tersebut dapat

dihitung secara jabatan sesuai dengan ketentuan peraturan perundang-undangan

perpajakan.

Dalam hal Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dilaksanakan dengan jenis Pemeriksaan Lapangan, maka buku,

catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik serta

keterangan lain yang diperlukan dan diperoleh/ditemukan pada saat

pelaksanaan Pemeriksaan di tempat Wajib Pajak, dipinjam pada saat itu juga dan Pemeriksa Pajak membuat bukti peminjaman dan pengembalian buku,

catatan, dan dokumen. Ini adalah contekan dari Pasal 28 ayat (1) Peraturan

Menteri Keuangan nomor 17/PMK.03/2013. Pada saat datang ke tempat Wajib

Pajak, pemeriksa pajak tidak perlu membuat surat peminjaman dokumen.

Kebiasaan sebagian pemeriksa, sebelum datang ke tempat Wajib Pajak, maka

pemeriksa menyiapkan dulu surat peminjaman dokumen. Sebenarnya, surat

permintaan peminjaman buku, catatan, dan dokumen itu dilakukan dalam hal: (a)

buku, catatan, dan/atau dokumen, termasuk data yang dikelola secara elektronik

serta keterangan lain yang diperlukan belum ditemukan; (b) buku, catatan,

dan/atau dokumen, termasuk data yang dikelola secara elektronik serta keterangan

lain yang diperlukan belum diberikan oleh Wajib Pajak pada saat pelaksanaan

Pemeriksaan (dengan segala alasannya, misalnya gudang arsipnya di luar kota).

Pada kesempatan pertama datang ke Wajib Pajak, pemeriksa pajak

semua rahasia demi kepentingan Negara (pajak merepresentasikan negara)

menjadi tidak ada. Semua harus terbuka bagi pemeriksa pajak. Pada saat

menjalankan tugas sesuai SP2, pemeriksa pajak adalah perwakilan NKRI untuk

tugas perpajakan. Untuk mengakses dan/atau mengunduh data yang dikelola

secara elektronik, pemeriksa pajak memiliki kewenangan meminta Wajib Pajak

untuk menyediakan tenaga dan/atau peralatan atas biaya Wajib Pajak. Sebaliknya

dari sisi Wajib Pajak, pada Pasal 31 ayat (3) Undang-Undang

KUP memerintahkan bahwa Wajib Pajak yang diperiksa wajib memberikan

kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan

memberi bantuan guna kelancaran pemeriksaan.

Dalam hal Pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban

perpajakan dilakukan dengan jenis Pemeriksaan Lapangan, Pemeriksa Pajak

wajib memberitahukan kepada Wajib Pajak mengenai dilakukannya

Pemeriksaan Lapangan dengan menyampaikan Surat Pemberitahuan Pemeriksaan Lapangan. Surat Pemberitahuan Pemeriksaan Lapangan dapat disampaikan secara langsung kepada Wajib Pajak pada saat dimulainya

Pemeriksaan Lapangan atau disampaikan melalui faksimili, pos dengan bukti

pengiriman surat, atau jasa pengiriman lainnya dengan bukti pengiriman.

Ketentuan inilah yang membuat sebagian pemeriksa tidak melakukan

pemeriksaan di lapangan karena Surat Pemberitahuan Pemeriksaan Lapangan

dapat disampaikan melalui faksimili. Setelah Pemeriksa Pajak mengirim Surat

Pemberitahuan Pemeriksaan Lapangan dan Surat Permintaan Peminjaman Buku,

Catatan, dan Dokumen melalui faksimili maka Pemeriksa Pajak berharap

dokumen yang diminta datang tepat waktu.

Masalah dokumen adalah masalah penting. Pemeriksa Pajak tidak boleh

melakukan koreksi berdasarkan analisis. Bukan berarti Pemeriksa Pajak tidak

melakukan analisis tetapi analisis yang digunakan untuk mendeteksi

ketidakpatuhan Wajib Pajak. Dasar koreksi tetap dokumen dan dasar hukum.

Temuan hasil Pemeriksaan harus didasarkan pada bukti kompeten yang cukup dan

berdasarkan ketentuan peraturan perundang-undangan perpajakan (Pasal 4

Bukti kompeten adalah bukti yang valid dan relevan dengan tetap mempertimbangkan prinsip kewajaran dan kelaziman usaha atas transaksi Wajib

Pajak yang memiliki hubungan istimewa. Valid berarti bukti dapat diandalkan untuk menyimpulkan suatu fakta. Relevan berarti bahwa bukti harus berkaitan

dengan pos-pos yang akan diperiksa. Bukti yang cukup adalah bukti yang

memadai untuk mendukung temuan hasil Pemeriksaan. Kecukupan terkait dengan

pertimbangan profesional (professional judgement) Pemeriksa Pajak. Lebih lanjut,

silakan cek Pasal 4 PER-23/PJ/2013.

Surat Permintaan Peminjaman Buku, Catatan, dan Dokumen bisa

sampaikan beberapa kali sepanjang Pemeriksa Pajak memandang perlu. Tetapi

ketentuan satu bulan sebagaimana diatur Pasal 29 ayat (3a) Undang-Undang KUP

tetap berlaku. Sehingga, jika Pemeriksa Pajak setelah 7 bulan pemeriksaan masih

mengeluarkan Surat Permintaan Peminjaman Buku, Catatan, dan Dokumen maka

bisa jadi atas dokumen tersebut tidak diuji karena jangka waktu pengujian

mungkin sudah lewat. Apakah buku, catatan, dan dokumen yang disampaikan

oleh Wajib Pajak setelah SPHP diterbitkan boleh diterima oleh Pemeriksa Pajak.

Ini adalah perdebatan yang belum selesai sampai sekarang. Ada yang bilang

boleh, ada yang bilang tidak boleh. Permasalahannya, setelah SPHP adalah waktu

untuk pembahasan hasil pemeriksaan. Bukan waktunya lagi menguji dokumen

Wajib Pajak. Pengujian tetap disarankan sebelum SPHP. Tetapi disatu sisi ada

ketentuan Pasal 26A ayat (4) Undang-Undang KUP: Wajib Pajak yang

mengungkapkan pembukuan, catatan, data, informasi, atau keterangan lain dalam

proses keberatan yang tidak diberikan pada saat pemeriksaan, selain data dan

informasi yang pada saat pemeriksaan belum diperoleh Wajib Pajak dari pihak

ketiga, pembukuan, catatan, data, informasi, atau keterangan lain dimaksud tidak

dipertimbangkan dalam penyelesaian keberatannya. Secara tidak langsung Pasal

26A ayat (4) Undang-Undang KUP mengatakan bahwa selama jangka waktu

Berita Acara Pembahasan

Akhir Hasil

Lapran Hasil Pemeriksaan

(disusun berdasarkan

kertas kerja pemeriksaan)

Nota Pengitungan

2.2.3 Surat Pemberitahuan Hasil Pemeriksaan (SPHP) dan Closing Conference

Surat Pemberitahuan Hasil Pemeriksaan (SPHP) merupakan batas awal

penghitungan jangka waktu pembahasan. Jangka waktu pengujian telah berakhir.

SPHP wajib disampaikan oleh pemeriksa pajak. SPHP diberikan hanya sekali

saja. Konsep pemeriksaan pajak: satu SP2 satu SPHP satu LHP.

SPHP merupakan materi pemeriksaan pokok yang harus diatur di

Peraturan Menteri Keuangan sebagaimana diamanatkan oleh Pasal 31 ayat (2)

Undang-Undang KUP yang berbunyi: Tata cara pemeriksaan sebagaimana

dimaksud pada ayat (1) di antaranya mengatur tentang pemeriksaan ulang, jangka

waktu pemeriksaan, kewajiban menyampaikan surat pemberitahuan hasil

pemeriksaan kepada Wajib Pajak, dan hak Wajib Pajak untuk hadir dalam

pembahasan akhir hasil pemeriksaan dalam batas waktu yang ditentukan

sebagaimana tertera dalam gambar diatas. Materi penting tata cara pemeriksaan

menurut Pasal 31 (2) Undang-Undang KUP terdiri dari:

[a.] pemeriksaan ulang,

[b.] jangka waktu pemeriksaan,

[c.] kewajiban menyampaikan SPHP, dan

[d.] hak WP untuk hadir dalam pembahasan (closing conference)

Selain itu SPHP dan Closing Conference juga salah satu rukun

(meminjam istilah santri) pemeriksaan yang harus ditunaikan. Jika SPHP tidak

ada maka hasil pemeriksaan menjadi batal, dan pembatalan tersebut bisa dengan

permohonan Wajib Pajak atau inisitif DJP sendiri. Ketentuan "rukun"

pemeriksaan ini diatur di Pasal 36 ayat (1) huruf d Undang-Undang KUP:

Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat:

membatalkan hasil pemeriksaan pajak atau surat ketetapan pajak dari hasil

pemeriksaan yang dilaksanakan tanpa:

i. penyampaian surat pemberitahuan hasil pemeriksaan; atau

ii. pembahasan akhir hasil pemeriksaan dengan Wajib Pajak.

Dengan demikian, selain berhak untuk hadir maka WP berhak untuk

mengamanatkan hak Wajib Pajak untuk hadir dalam closing conference maka di

Peraturan Menteri Keuangan Nomor 17/PMK.03/2013 diatur lebih detil masalah

penyampaian SPHP, undangan pembahasan, dan pembahasan (closing

conference). Setidaknya ada 16 pasal di Peraturan Menteri Keuangan Nomor

17/PMK.03/2013 yang mengatur SPHP dan closing conference, yaitu mulai Pasal

41 sampai dengan Pasal 57 Peraturan Menteri Keuangan Nomor

17/PMK.03/2013.

Setelah pemeriksa dapat menghitung pajak-pajak terutang, atau karena

jangka waktu pengujian telah terlampaui, maka pemeriksa pajak wajib

menyampaikan Surat Pemberitahuan Hasil Pemeriksaan (SPHP). Surat ini

ditandatangani oleh kepala kantor, dan dalam lampirannya mencantumkan daftar

pos-pos yang dikoreksi atau objek pajak tertentu yang dikoreksi. Daftar pos-pos

ini sering juga disebut daftar temuan. SPHP harus disampaikan kepada Wajib

Pajak, baik secara langsung melalui kurir maupun dikirim melalui faksimili.

Tidak diatur pengiriman melalui email karena tidak ada dasar hukumnya di

Undang-Undang KUP. Padahal sekarang era email (surel).

Wajib Pajak diharapkan memberikan tanggapan. Jika setuju, sudah

disediakan formulir persetujuan. Jika tidak setuju sebagian atau seluruhnya maka

harus dijelaskan apa dan kenapa tidak setuju. Poin ketidaksetujuan inilah

sebenarnya yang menjadi pokok pembahasan di closing conference. Sehingga jika

Wajib Pajak menuangkan ketidaksetujuan secara tertulis, maka akan membantu

pemeriksa pajak untuk membuat risalah pembahasan. Tanggapan atas SPHP

merupakan hak wajib pajak yang beringkutnya.

Undangan pembahasan 10 hari kerja setelah SPHP diterima atau dikirim.

Kira-kira dua minggu kalender. Tetapi bisa kurang dari 10 hari kerja jika Wajib

Pajak sudah memberikan tanggapan SPHP. Misal pada hari kerja ke 2 tanggapan

SPHP sudah diterima pemeriksa pajak maka pada hari kerja ke 3 dapat dikirim

undangan closing conference. Pasal 43 Peraturan Menteri Keuangan Nomor

17/PMK.03/2013 mengatakan bahwa hak hadir diberikan melalui

penyampaian undangan secara tertulis kepada Wajib Pajak dengan mencantumkan hari dan tanggal dilaksanakannya Pembahasan Akhir Hasil

Pada tanggal sesuai tertera di undangan, Pemeriksa Pajak membuat risalah

pembahasan dengan mendasarkan pada lembar pernyataan persetujuan hasil

Pemeriksaan dan membuat berita acara Pembahasan Akhir Hasil Pemeriksaan

yang dilampiri dengan ikhtisar hasil pembahasan akhir, yang ditandatangani oleh

tim Pemeriksa Pajak dan Wajib Pajak. Ini jika Wajib Pajak hadir. Jika tidak hadir

maka dibuatkan berita acara ketidakhadiran Wajib Pajak. Pembahasan tidak harus

dilakukan sehari sesuai tanggal undangan. Jika memang belum selesai, maka

pembahasan bisa dilakukan hari berikutnya sesuai yang disepakati oleh Wajib

Pajak dan Pemeriksa Pajak asalkan dalam periode jangka waktu pembahasan dua

bulan.

Jika Wajib Pajak menggunakan haknya untuk melakukan pembahasan

ke Tim Quality Assurance Pemeriksaan (Tim QA) maka tidak perlu lama-lama pembahasan dengan Wajib Pajak. Diskusi atau pembahasan dengan pemeriksa

pajak sebenarnya bisa dilakukan pada periode jangka waktu pengujian. Sehingga

ada waktu 6 bulan atau 8 bulan diskusi masalah pemeriksaan antara Wajib Pajak

dengan pemeriksa pajak. Lebih baik memberi ruang waktu pembahasan lebih

banyak kepada Tim QA supaya lebih independen. Perlu dipertimbangkan "jeda"

waktu permohonan pembahasan dengan Tim QA, yaitu 3 hari, kemudian "jeda"

waktu pembuatan undangan pembahasan oleh Tim QA. Dan pembahasan dengan

Tim QA tetap harus dalam periode jangka waktu pembahasan dua bulan sejak

SPHP diterima oleh Wajib Pajak.

Menurut Pasal 49 Peraturan Menteri Keuangan Nomor

17/PMK.03/2013 Tim Quality Assurance Pemeriksaan memiliki tugas:

[a.] membahas perbedaan pendapat antara Wajib Pajak dengan Pemeriksa Pajak

pada saat Pembahasan Akhir Hasil Pemeriksaan;

[b.] memberikan simpulan dan keputusan atas perbedaan pendapat antara Wajib

Pajak dengan Pemeriksa Pajak; dan

[c.] membuat risalah Tim Quality Assurance Pemeriksaan yang berisi simpulan

dan keputusan hasil pembahasan sebagaimana dimaksud pada huruf b dan bersifat

Setelah menerima surat permohonan pembahasan dengan Tim Quality

Assurance Pemeriksaan, 3 hari kemudian Tim Quality Assurance Pemeriksaan

mengundang pemeriksa pajak dan Wajib Pajak untuk hadir dalam pembahasan

pada waktu dan tempat yang telah ditentukan. Tim Quality Assurance

Pemeriksaan hanya menilai dan memutuskan pendapat yang mana yang

benar. Tim Quality Assurance hanya memeriksa bagian formal atau dasar hukum

koreksi serta penerapan ketentuan peraturan perundang-undangan. Dengan

demikian, keputusan Tim Quality Assurance Pemeriksaan dapat:

*** membenarkan pendapat Wajib Pajak;

*** membenarkan pendapat pemeriksa pajak; atau

*** memiliki pendapat lain diluar pendapat Wajib Pajak dan pemeriksa pajak.

Walaupun Tim Quality Assurance Pemeriksaan (Tim QA) boleh memiliki

kesimpulan yang berbeda dengan Wajib Pajak dan pemeriksa, tetapi Tim QA

tidak boleh membuat koreksi fiskal baru diluar yang disengketakan pada saat

pembahasan. Sesuai dengan tugasnya, Tim QA hanya memberikan kesimpulan

dan keputusan atas perbedaan pendapat antara Wajib Pajak dengan pemeriksa

pajak.

Pembahasan dengan Tim QA bukan berarti pemeriksaan selesai. Proses

closing conference baru berakhir jika telah dibuat berita acara Pembahasan Akhir

Hasil Pemeriksaan yang dilampiri dengan ihtisar hasil pembahasan akhir. Artinya,

Setelah pembahasan dengan Tim QA, Wajib Pajak harus menandatangani risalah

pembahasan Tim QA, dan berita acara Pembahasan Akhir Hasil Pemeriksaan.

Tetapi jika Wajib Pajak tidak meminta pembahasan dengan Tim QA maka saat

pembahasan dengan pemeriksa pajak, langsung saja dibuatkan berita acara

Pembahasan Akhir Hasil Pemeriksaan yang dilampiri ihtisar hasil pembahasan

akhir. Pastikan bahwa angka yang masuk ke ihtisar hasil pembahasan akhir adalah

angka terakhir yang dibahas atau angka sesuai keputusan Tim QA yang

2.3 Laporan

Pasal 20 Peraturan Menteri Keuangan nomor 17/PMK.03/2013:

Pemeriksaan Lapangan atau Pemeriksaan Kantor untuk menguji kepatuhan

pemenuhan kewajiban perpajakan diselesaikan dengan cara: (1) menghentikan

Pemeriksaan dengan membuat LHP Sumir; atau (2) membuat LHP, sebagai

dasar penerbitan surat ketetapan pajak dan/atau Surat Tagihan Pajak sesuai

dengan ketentuan peraturan perundang-undangan perpajakan.

LHP merupakan catatan secara rinci dan jelas yang dibuat oleh Pemeriksa

Pajak mengenai prosedur Pemeriksaan yang ditempuh, data, keterangan, dan/atau

bukti yang dikumpulkan, pengujian yang dilakukan dan simpulan yang diambil

sehubungan dengan pelaksanaan Pemeriksaan

Setiap SP2 akan diselesaikan dengan membuat LHP atau LHP Sumir.

Kecuali jika atas SP2 tersebut dibatalkan. Ciri penyelesaian dengan membuat

LHP adalah pemeriksa pajak menyampaikan SPHP. Tetapi jika pemeriksa pajak

sampai dengan jangka waktu pemeriksaan habis tidak menyampaikan SPHP

berarti penyelesaian pemeriksaan dengan membuat LHP Sumir. Tidak ada

ketentuan bahwa Wajib Pajak harus diberitahu jika penyelesaian pemeriksan

dengan membuat LHP Sumir. Karena awalnya LHP Sumir itu hanya untuk WP

tidak ditemukan. Pemeriksaan yang dihentikan dengan membuat LHP Sumir

karena Wajib Pajak tidak ditemukan atau tidak memenuhi panggilan

Pemeriksaan dapat dilakukan Pemeriksaan kembali apabila dikemudian hari

Wajib Pajak ditemukan. Berdasarkan penjelasan tersebut, maka kewajiban

pemeriksa sebagai tahap penyelesaian pemeriksaan adalah pembuatan LHP atau

LHP sumir sesuai dengan ketentuan PMK 17/2003.

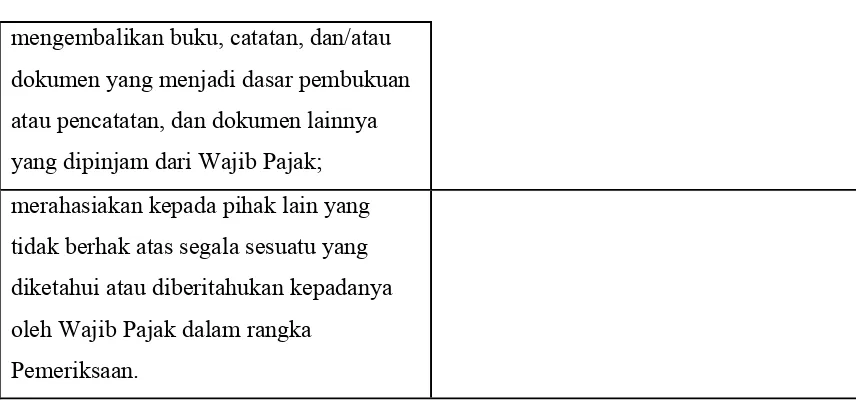

Setelah LHP dibuat dan diterbitan Surat Ketetapan Pajak maka pemeriksa

wajib mengembalikan buku, catatan, dan/atau dokumen yang menjadi dasar

pembukuan atau pencatatan, dan dokumen lainnya yang dipinjam dari Wajib

Pajak serta merahasiakan kepada pihak lain yang tidak berhak atas segala sesuatu

yang diketahui atau diberitahukan kepadanya oleh Wajib Pajak dalam rangka

Pemeriksaan. Bagi wajib pajak, setelah proses pemeriksaan selesai maka berhak

mengisi kuisioner sebagai penilaian terhadap kinerja pemeriksa selama proses

3. Hak dan Kewajiban

Sebagaimana telah dijelaskan secara detail hak dan kewajiban baik wajib

pajak dan pemeriksa, berikut penjelasan secara singkat hak dan kewajiban

tersebut.

Pasal 12 s.d. Pasal 14 PerMenkeu No. 17/PMK.03/2013 mengatur

kewajiban dan wewenang pemeriksa serta hak dan kewajiban wajib pajak dalam

pemeriksaan pajak. Faktor yang paling krusial dalam pemeriksaan pajak adalah

Wajib Pajak tidak memahami kewajibannya secara memadai. Akibatnya, temuan

pemeriksa tidak dapat ditanggapi dengan baik dan pemeriksaan berakhir secara

tidak memuaskan bagi wajib pajak. Terdapat dua kewenangan Wajib Pajak yang

sering terabaikan, yaitu:5

1. Mengajukan permohonan untuk dilakukan pembahasan dengan

Tim Quality Assurance Pemeriksaa, dalam hal masih terdapat hasil

pemeriksaan yang belum disepakati; dan

2. Memberikan pendapar atau penilaian atas pelaksanaan

pemeriksaan oleh pemeriksa pajak melalui pengisian kuisioner

5 Budi,Prianto. Belajar Mudah & Komprehensid Pemeriksaan Pajak. disampaikan

KEWAJIBAN PEMERIKSA HAK WAJIB PAJAK

menyampaikan Surat Pemberitahuan

Pemeriksaan Lapangan kepada Wajib

Pajak dalam hal Pemeriksaan dilakukan

dengan jenis Pemeriksaan Lapangan atau

Surat Panggilan Dalam Rangka

Pemeriksaan Kantor dalam hal

Pemeriksaan dilakukan dengan jenis

Pemeriksaan Kantor;

meminta kepada Pemeriksa Pajak untuk

memberikan Surat Pemberitahuan

Pemeriksaan Lapangan dalam hal

Pemeriksaan dilakukan dengan jenis

Pemeriksaan Lapangan;

memperlihatkan Tanda Pengenal

Pemeriksa Pajak dan SP2 kepada Wajib

Pajak pada waktu melakukan

Pemeriksaan;

meminta kepada Pemeriksa Pajak untuk

memperlihatkan Tanda Pengenal

Pemeriksa Pajak dan SP2;

memperlihatkan surat yang berisi

perubahan tim Pemeriksa Pajak kepada

Wajib Pajak apabila susunan keanggotaan

tim Pemeriksa Pajak mengalami

perubahan;

meminta kepada Pemeriksa Pajak untuk

memperlihatkan surat yang berisi

perubahan tim Pemeriksa Pajak apabila

susunan keanggotaan tim Pemeriksa

Pemeriksaan dalam hal terdapat hasil

Pemeriksaan yang belum disepakati antara

meminta kepada Pemeriksa Pajak untuk

memberikan penjelasan tentang alasan

Pemeriksaan; dan

4. kewajiban dari Wajib Pajak untuk

memenuhi permintaan buku, catatan,

dan/atau dokumen yang menjadi dasar

pembukuan atau pencatatan, dan dokumen

lainnya, yang dipinjam dari Wajib Pajak;

menuangkan hasil pertemuan dalam berita

acara pertemuan dengan Wajib Pajak;

menyampaikan SPHP kepada Wajib

Pajak;

menerima SPHP;

memberikan hak untuk hadir kepada

Wajib Pajak dalam rangka Pembahasan

Akhir Hasil Pemeriksaan pada waktu

yang telah ditentukan;

menghadiri Pembahasan Akhir Hasil

Pemeriksaan pada waktu yang telah

ditentukan;

mengajukan permohonan untuk dilakukan

pembahasan dengan Tim Quality

Assurance Pemeriksaan, dalam hal masih

terdapat hasil Pemeriksaan yang belum

disepakati antara Pemeriksa Pajak dengan

Wajib Pajak pada saat Pembahasan Akhir

Hasil Pemeriksaan; dan

menyampaikan Kuesioner Pemeriksaan

kepada Wajib Pajak;

memberikan pendapat atau penilaian atas

Sumber: diolah oleh penulis

Kewenangan pemeriksa pajak bisa disandingkan dengan kewajiban Wajib Pajak.

Tetapi ada beberapa kewenangan pemeriksa pajak yang bukan kewajiban Wajib

Pajak. Sebaliknya ada kewajiban Wajib Pajak yang sebenarnya "tidak wajib"

karena pada pasal berikutnya seolah-solah hak. Kewajiban yang saya maksud

adalah menyampaikan tanggapan secara tertulis atas SPHP. Tidak ada sanksi bagi

Wajib Pajak yang tidak menyampaikan tanggapan. Ada atau tidak ada tanggapan

dari Wajib Pajak, pemeriksa wajib memberikan hak untuk hadir kepada Wajib

Pajak dalam rangka Pembahasan Akhir Hasil Pemeriksaan berupa "undangan".

Tabel 2 : Hak dan Kewajiban Pemeriksaan Lapangan

KEWENANGAN PEMERIKSA KEWAJIBAN WAJIB PAJAK

melihat dan/atau meminjam buku, catatan,

dan/atau dokumen yang menjadi dasar

pembukuan atau pencatatan, dan dokumen lain

yang berhubungan dengan penghasilan yang

diperoleh, kegiatan usaha, pekerjaan bebas

Wajib Pajak, atau objek yang terutang pajak;

memperlihatkan dan/atau

meminjamkan buku, catatan,

dan/atau dokumen yang menjadi

dasar pembukuan atau pencatatan,

dan dokumen lain yang berhubungan

dengan penghasilan yang diperoleh,

kegiatan usaha, pekerjaan bebas

Wajib Pajak, atau objek yang

terutang pajak;

mengakses dan/atau mengunduh data yang

dikelola secara elektronik;

memberikan kesempatan untuk

mengakses dan/atau mengunduh

data yang dikelola secara elektronik; mengembalikan buku, catatan, dan/atau

dokumen yang menjadi dasar pembukuan

atau pencatatan, dan dokumen lainnya

yang dipinjam dari Wajib Pajak;

merahasiakan kepada pihak lain yang

tidak berhak atas segala sesuatu yang

diketahui atau diberitahukan kepadanya

oleh Wajib Pajak dalam rangka

memasuki dan memeriksa tempat atau ruang,

barang bergerak dan/atau tidak bergerak yang

diduga atau patut diduga digunakan untuk

menyimpan buku atau catatan, dokumen yang

menjadi dasar pembukuan atau pencatatan,

dokumen lain, uang dan/atau barang yang dapat

memberi petunjuk tentang penghasilan yang

diperoleh, kegiatan usaha, pekerjaan bebas

Wajib Pajak, atau objek yang terutang pajak;

memberikan kesempatan untuk

memasuki dan memeriksa tempat

atau ruang, barang bergerak dan/atau

tidak bergerak yang diduga atau

patut diduga digunakan untuk

menyimpan buku atau catatan,

dokumen yang menjadi dasar

pembukuan atau pencatatan,

dokumen lain, uang, dan/atau barang

yang dapat memberi petunjuk

tentang penghasilan yang diperoleh,

kegiatan usaha, pekerjaan bebas

Wajib Pajak, atau objek yang

terutang pajak serta

meminjamkannya kepada Pemeriksa

Pajak;

meminta kepada Wajib Pajak untuk memberi

bantuan guna kelancaran Pemeriksaan, antara

lain berupa:

1. menyediakan tenaga dan/atau peralatan

atas biaya Wajib Pajak apabila dalam

mengakses data yang dikelola secara elektronik

memerlukan peralatan dan/atau keahlian

khusus;

2. memberikan bantuan kepada Pemeriksa

Pajak untuk membuka barang bergerak

dan/atau tidak bergerak; dan/atau

3. menyediakan ruangan khusus tempat

dilakukannya Pemeriksaan Lapangan dalam hal

Pemeriksaan dilakukan di tempat Wajib Pajak;

memberi bantuan guna kelancaran

Pemeriksaan, yang dapat berupa:

1. menyediakan tenaga dan/atau

peralatan atas biaya Wajib Pajak

apabila dalam mengakses data yang

dikelola secara elektronik

melakukan Penyegelan tempat atau ruang

tertentu serta barang bergerak dan/atau tidak

bergerak;

meminta keterangan lisan dan/atau tertulis dari

Wajib Pajak;

memberikan keterangan lisan

dan/atau tertulis yang diperlukan

meminta keterangan dan/atau bukti yang

diperlukan dari pihak ketiga yang mempunyai

hubungan dengan Wajib Pajak yang diperiksa

melalui kepala unit pelaksana Pemeriksaan.

menyampaikan tanggapan secara

tertulis atas SPHP;

Sumber: diolah oleh penulis

Kewenangan versus kewajiban diatas adalah untuk versi jenis

Pemeriksaan Lapangan. Ada beberapa kewenangan pemeriksa pajak yang tidak

dimiliki manakala jenis Pemeriksaan Kantor. Kewenangan pemeriksa pajak yang

tidak dimiliki pemeriksa pajak jenis Pemeriksaan Kantor adalah kehadiran

pemeriksa pajak di domisili, tempat usaha atau kegiatan Wajib Pajak. Dengan

kehadiran pemeriksa pajak di domisili, tempat usaha atau kegiatan Wajib Pajak

maka timbul kewenangan pemeriksaan pajak untuk meminjam dokumen yang

ditemukan saat itu juga, memasuki ruangan atau bangunan atau tempat tertentu

dan yang paling penting pemeriksa pajak jenis Pemeriksaan Lapangan berwenang

melakukan penyegelan.

Sebaliknya ada kewenangan pemeriksa pajak jenis Pemeriksaan Kantor

yang tidak ada di Pemeriksaan Lapangan, yaitu meminjam KKP yang dibuat oleh

akuntan publik melalui Wajib Pajak. Apakah pemeriksaan lapangan benar-benar

tidak memiliki kewenangan meminjam KKP yang dibuat oleh akuntan publik?

Sebenarnya tidak juga. Pemeriksaan lapangan tetap memiliki kewenangan untuk

meminjam KKP yang dibuat oleh akuntan publik baik melalui Wajib Pajak

maupun tidak. Justru pemeriksaan lapangan lebih luas. Karena tidak harus melalui

Wajib Pajak. Pasal 28 ayat (1) Peraturan Menteri Keuangan nomor

17/PMK.03/2013 secara tegas tertulis, "buku, catatan, dan/atau dokumen,

diperlukan". Artinya, apapun yang diperlukan untuk pemeriksaan, pemeriksa pajak dapat meminjam saat itu juga jika ditemukan di tempat Wajib Pajak atau

dibuatkan surat peminjaman.

Tabel 3 : Hak dan Kewajiban Pemeriksaan Kantor

KEWAJIBAN PEMERIKSA HAK WAJIB PAJAK

Menyampaikan Surat Pemberitahuan

Pemeriksaan Lapangan dalam

pemeriksaan dilakukan dengan jenis

pemeriksaan lapangan atau surat

panggilan dalam rangka pemeriksaan

kantor dalam pemeriksaan dilakukan

dengan jenis pemeriksaan kantor

Meminta kepada pemeriksa pajak untuk

memberikan Surat Pemberitahuan

Pemeriksaan Lapangan, dalam hal

pemeriksaan dilakukan dengan jenis

pemeriksaan lapangan

Memperlihatkan tanda pengenal

pemeriksa pajak dan SP2 kepada wajib

pajak pada waktu pemeriksaan

Meminta diperlihatkan tanda pengenal

pemeriksa pajak

Memperlihatkan surat yang berisi

perubahan tim pemeriksa pajak kepada

wajib pajak kepada wajib pajak apabila

susunan tim pemeriksa pajak

mengalami perubahan

Meminta diperlihatkan surat yang berisi

perubahan tim pemeriksaan pajak

apabila susunan tim pemeriksa

mengalami perubahan

Menyampaikan kuisioner pemeriksaan

kepada wajib pajak

Memberikan pendapat atau penilaiaian

atas pelaksanaan pemeriksaan oleh

pemeriksa pajak melalui pengisian

kuisioner

Mengembalikan buku, catatn dan

dokumen pendukung lainnya yang

dipinjam dari wajib pajak

Dan atau merahasiakan kepada pihak

lain yang tidak berhak segala sesuatu

yang diketahui atau diberitahukan

kepadanya oleh Wajib Pajak dalam

4. Penutup

Secara garis besar alur pemeriksaan terdiri dari 3 hal besar yakni

perencanaan, pelaksanaan dan pelaporan hasil pemeriksaan. Dalam perencanaan

ouput yang dihasilkan berupa KKP (Kertas Kerja Pemeriksaan). Sementara dalam

pelaksanaan, tahapan awalnya berupa SP2 dan dilanjutkan dengan peminjaman

dokumen, pelaksanaan pengujian, penerbitan hasil pemeriksaan (SPHP) serta

closing conference. Pada bagian laporan, tahapan yang dilakukan adalah membuat

laporan hasil pemeriksaan (LHP) yang dijadikan acuan sebagai dasar penerbitan

SKP. Setiap alur pemeriksaan diatur pula hak dan kewajiban Wajib Pajak maupun

Pemeriksa agar terjadi fairness selama proses pemeriksaan. Hak dan kewajiban

tersebut dibagi berdasarkan jenis pemeriksaannya (lapangan dan kantor). Dalam

proses perencanaan wajib pajak berhak mendapatkan informasi terkait perubahan

sususan. Selanjutnya dalam proses pelaksanaan WP berhak melihat SP2, wajib

meminjamkan dokumen, mendapat penyampaian SPHP, closing conference,

Karya Akademik

Hussein Kartasasmita, Ekstensifikasi dan Intensifikasi Dalam Sistem Self Assessment, Berita Pajak Nomor 1454/Tahun XXXIV/ 1 Nov 2001

Jurnal Ilmiah

Matthijs Alink dan Victor Van Kommer, Handbook on Tax Administration, (The Netherlands: IBFD, 2011:342)

Taroreh.Pemeriksaan dan Penyidikan Terhadap Pelanggaran Pajak. Lex Crimen Vol. II/No. 2/Apr-Jun/2013

Peraturan Perundang-Undangan

Republik Indonesia. Undang-Undang Nomor 16 Tahun 2009