ANALI SI S PRI VATI SASI BUMN DALAM RANGKA

PEMBI AYAAN APBN

Oleh:

Syahrir I ka1 dan Agunan P. Samosir2

Abstraksi

Kebijakan privatisasi BUMN di Indonesia semakin menjadi bagian penting dari kebijakan ekonomi pemerintah. Privatisasi dipandang sebagai langkah untuk mengurangi intervensi pemerintah dalam bidang ekonomi yang seharusnya dilaksanakan oleh sektor swasta. Privatisasi diharapkan dapat meningkatkan daya saing dan efisiensi perusahaan yang selanjutnya mendukung pertumbuhan ekonomi Indonesia. Namun, privatisasi yang dilakukan pemerintah saat ini bukan dalam tujuan diantas, melainkan untuk menutup defisit APBN. Karena sektor-sektor penerimaan dan pembiayaan lainnya tidak mencukupi dalam keseimbangan anggaran yang telah ditetapkan. Dalam perjalanannya, privatisasi yang telah berjalan dan yang akan dilakukan menjadi dilematis seperti yang telah terjadi pada privatisasi Indosat baru-baru ini.

Untuk itu, tulisan ini mencoba memberikan pemikiran baru bagaimana sebenarnya privatisai harus dilakukan. Disamping itu, tujuan privatisasi ini sebenarnya ditujukan kemana, sehingga masyarakat dan DPR bisa mengerti maksud dan tujuan privatisasi saat ini. Tentunya kita berharap bahwa kedepan privatisasi tidak lagi ditujukan untuk menutup defisit APBN semata, tetapi juga mengurangi campur tangan pemerintah terhadap sektor-sektor kegiatan ekonomi yang dapat dilakukan oleh swasta dan pada akhirnya pemerintah dapat berkonsentrasi kepada bidang yang semestinya dilakukan. Sumber penerimaan dari BUMN selayaknya hanya diutamakan dari pajak yang dihasilkan oleh BUMN.

I . Latar Belakang

Selama masa pemerintahan Orde Baru, kebijakan Anggaran Pendapatan dan Belanja Negara (APBN) menganut sistem berimbang (balanced budget), Sejak tahun anggaran (TA) 2000, kebijakan APBN menganut sistem defisit (deficit buidget) direncanakan defisit sebesar Rp44,1

1 Ahli Peneliti Muda pada Pusat Statistik dan Penelitian Keuangan (PSPK), BAF,

Departemen Keuangan RI.

trilyun atau 4,8% terhadap PDB. Kebijakan ini ditempuh dalam rangka pemulihan ekonomi nasional. Untuk menutup defisit anggaran tersebut pemerintah mengupayakan program financing melalui pembiayaan dalam negeri dan luar negeri. Pembiayaan dalam negeri bersumber dari program privatisasi BUMN dan penjualan aset program retsrukturisasi perbankan, yang dalam TA 2000 masing-masing ditargetkan sebesar Rp6,5 trilyun dan Rp18,9 trilyun. Namun, realisasi kedua sumber financing dalam negeri ini (1 April s/d 31 Desember) hanya mencapai Rp18,9 trilyun, yang kesemuanya bersumber dari penjualan aset program restrukturisasi perbankan, sementara dari sumber privatisasi nihil. Sumber pembiayaan luar negeri (penarikan pinjaman luar negeri dikurangi pembayaran cicilan pokok utang luar negeri) ditargetkan sebesar Rp18,7 trilyun, akan tetapi realisasinya hanya mencapai Rp9,55 trilyun (51%). Dengan demikian, pada tahun anggaran 2000, pembiayaan defisit APBN yang bersumber dari privatisasi BUMN tidak mencapai target (Tabel 1-1).

Pada APBN Tahun 2001, pemerintah merencanakan kebijakan fiskal yang ekspansif, yaitu dengan manargetkan anggaran defisit sebesar Rp52,5 triliun. Defisit anggaran 2001 dibiayai dengan tiga sumber pembiayaan, yang masih sama dengan tahun 2000, masing-masing melalui privatisasi BUMN sebesar Rp6,5 triliun, penjualan aset program restrukturisasi perbankan sebesar Rp27 trilyun dan pembiayaan luar negeri (ne o) sebesar Rp19,0 triliun. Realisasi sampai dengan 31 Desember 2001 menunjukkan bahwa dari privatisasi BUMN sebesar Rp3,465 triliun, sementara dari penjualan aset program restrukturisasi perbankan dan pembiayaan luar negeri Rp29,58 triliun dan Rp20,77 triliun (lihat Tabel A-1). Dengan demikian, pembiayaan dari penjualan aset-aset program restrukturisasi perbankan dan utang luar negeri bisa melampau target APBN, akan tetapi pembiayaan yang bersumber dari program privatisasi BUMN tidak mencapai target.

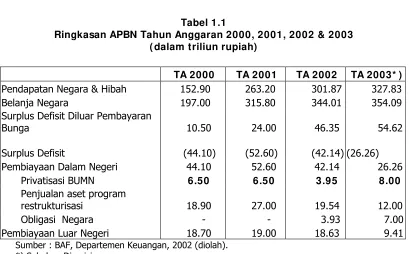

Tabel 1.1

Ringkasan APBN Tahun Anggaran 2000, 2001, 2002 & 2003 ( dalam triliun rupiah)

TA 2000 TA 2001 TA 2002 TA 2003* ) Pendapatan Negara & Hibah 152.90 263.20 301.87 327.83 Belanja Negara 197.00 315.80 344.01 354.09 Surplus Defisit Diluar Pembayaran

Bunga 10.50 24.00 46.35 54.62 Surplus Defisit (44.10) (52.60) (42.14)

(26.26) Pembiayaan Dalam Negeri 44.10 52.60 42.14 26.26 Privatisasi BUMN 6.50 6.50 3.95 8.00

Penjualan aset program

restrukturisasi 18.90 27.00 19.54 12.00 Obligasi Negara - - 3.93 7.00 Pembiayaan Luar Negeri 18.70 19.00 18.63 9.41

Sumber : BAF, Departemen Keuangan, 2002 (diolah). *) Sebelum Direvisi

Selanjutnya pada tahun 2002, APBN direncanakan defisit sebesar Rp42,18 trilyun (2,5% dari PDB). Defisit ini akan dibiayai dari privatisasi BUMN sebesar Rp3,95 trilyun, penjualan aset program restrukurisasi perbankan dan pembiayaan luar negeri sebesar Rp19,5 trilyun dan Rp18,63 trilyun. Rencana anggaran ini sesuai dengan Program Pembangunan Nasional (Propenas) dan Rencana Pembangunan Tahunan (Repeta). Pemerintah telah mengambil kebijakan untuk menerapkan anggaran defisit mulai TA 2000 sampai dengan tahun 2004. Bahkan bila tetap mengacu pada Propenas dan Repeta, kebijakan ini akan berlanjut hingga tahun 2005 akibat dari peristiwa bom Bali.

memperoleh penjadwalan kembali (rescheduling) utang luar negeri melalui forum Paris Club atas kewajiban tahun 2002 sekitar US$0,7 miliar. Pembiayaan luar negeri yang negatif ini akan mengurangi kemampuan pembiayaan luar negeri untuk menutup defisit anggaran. Konsekuensinya, pemerintah harus mencari pinjaman baru dan atau melakukan rescheduling

atas utang yang jatuh tempo.

Selain itu pemerintah juga mengupayakan pembiayaan anggaran yang bersumber dari privatisasi BUMN dan penjualan aset program restrukturisasi perbankan serta menerbitkan obligasi baru untuk menutup kebutuhan pembiayaan APBN3. Program privatisasi BUMN akan tetap dilanjutkan dalam TA 2003 dengan mengembangkan berbagai metode privatisasi seperti

strategic sales, ini ial public offering (IPO) yang didukung dengan langkah-langkah sosialisasi program privatisasi, peningkatan koordinasi dengan departemen/instansi terkait dan mempelajari kemungkinan berbagai alternatif metode privatisasi. Dari gambaran perkembangan pelaksanaan APBN tahun 2000, 2001, 2002 dan 2003 di atas, dapat dilihat bahwa BUMN menjadi salah satu tumpuan harapan pemerintah untuk mengatasi kesulitan APBN.

t

Sebagaimana perusahaan pada umumnya, BUMN beroperasi menurut norma-norma bisnis yang tunduk pada Undang-undang Perseroan Terbatas dan berbagai aturan hukum dan perundangan lainnya yang berlaku di Indonesia. Selaku pemegang saham, pemerintah mestinya berkepentingan mendorong pengembangan usaha BUMN agar bisa memperoleh laba BUMN yang cukup besar serta kontribusi pajak yang dihasilkan. Kedua sumber pendapatan inilah yang masuk dari pintu penerimaan dalam menghitung penerimaan perpajakan dalam APBN.

3 Uraian Lengkap lihat Nota Keuangan dan UU Nomor 19 tahun 2002 Tentang RAPBN

Logika ini mungkin hanya “reliable” bila perekonomian dalam keadaan nomal. Sementara dalam kondisi perekonomian yang sedang dilanda krisis, dimana ada tekanan APBN yang cukup berat yang mendorong pemerintah menetapkan anggaran defisit, maka pemerintah kemudian mengambil langkah taktis antara lain dengan cara menjual aset-aset yang dikuasai pemerintah. Secara prinsip manajemen, kebijakan privatisasi BUMN perlu dilakukan dengan tujuan meningkatkan transparansi, akuntabilitas, efisiensi, dan kompetitif. Sementara kebijakan privatisasi BUMN yang antara lain bertujuan menutup defisit APBN adalah konsep jangka pendek, dan

misleading apabila dipaksakan untuk dijual murah di saat krisis.

1.1. Perumusan Masalah

Berdasarkan latar belakang di atas, maka perumusan masalah dapat disusun sebagai berikut: Pertama, metode apa yang paling tepat dan reliable

untuk melakukan privatisasi BUMN, baik dalam rangka memenuhi kebutuhan pembiayaan APBN tahun anggaran 2003 dan 2004 maupun dalam rangka meningkatkan kinerja BUMN dalam jangka panjang. Kedua, BUMN-BUMN mana saja yang berpeluang besar untuk diprivatisasikan dalam tahun anggaran 2003. Ketiga, seberapa besar perkiraan hasil privatisasi BUMN yang mungkin diperoleh pemerintah untuk tahun anggaran 2003.

1.2. Metode Penelitian

Sebagai penelitian deskriptif, pelaksanaan penelitian ini tidak terbatas kepada pengumpulan data semata-mata, tetapi meliputi analisis dan interpretasi data, informasi dan fakta. Adapun analisis yang digunakan dalam penelitian ini adalah analisis kualitatif yaitu suatu proses penyelidikan dalam menganalisis fenomena-fenomena yang terjadi dengan cara membandingkan, merefleksikan, mengkategorikan, mengklasifikasi, menyajikan dan melaksanakan verfikasi data yang secara keseluruhan bertujuan menemukan keseragaman pola dan sifat umum obyek yang diteliti.

Pengolahan data dilakukan melalui langkah-langkah yang mengandung pengertian sebagai usaha untuk menyederhanakan dan menjelaskan bagian dari keseluruhan data melalui langkah-langkah klasifikasi dan kategorisasi sehingga dapat tersusun suatu rangkaian deskripsi yang sistematis. Proses klasifikasi dan kategorisasi data dilakukan secara bertahap atas informasi para informan dan jawaban responden serta hasil observasi ketika berada di lapangan, kemudian dilakukan interpretasi data dalam kerangka teori serta pandangan konseptual yang telah ditentukan sesuai dengan rencana sebelumnya.

I I . Kerangka Analisis

Untuk memilih metode privatisasi yang paling tepat dilakukan dengan menggunakan kerangka berfikir seperti pada gambar 2.1. dan 2.2. Pengujian terhadap metode yang sudah ditempuh pemerintah terhadap tujuh BUMN terpilih secara purposive dari 24 BUMN yang dicanangkan pemerintah untuk diprivatisasi tahun 2002 yaitu: PT. Kertas Padalarang, PT. Cambrics Primisima, PT. IGLAS, PT. Cipta Niaga, PT. Angkasa Pura I, PT. Yodia Karya, dan PT. Indra Karya.

Penilaian tapat tidaknya metode privatisasi BUMN tersebut, dibutuhkan beberapa informasi penting seperti:

Nilai saham pemerintah;

Nilai Ekuitas;

Laba sebelum pajak;

Besarnya laba ditahan;

Tingkat kesehatan;

Ada atau tidaknya rencana ekspansi;

Status go publik, dan

Rencana jumlah saham yang akan dilepas ke publik.

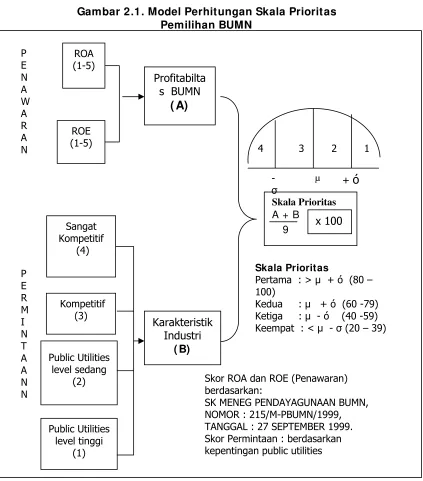

Sementara metode yang dipakai untuk memperkirakan angka privatisasi dalam rangka pembiayaan APBN adalah: (i) pendekatan makro ekonomi, dengan terlebih dahulu menetapkan sasaran indikatif hasil privatisasi BUMN untuk menutup defisit anggaran yaitu sebesar 0,4% dari PDB. Perhitungannya diawali dengan memperkirakan pertumbuhan PDB dalam empat tahun terakhir (2000 – 2003). (ii) menghitung persentase realisasi hasil privatisasi dalam setiap tahun anggaran dan dibandingkan dengan sasaran yang ditetapkan dalam Propenas, serta (iii) menghitung perkiraan hasil privatisasi BUMN dengan formula sebagai berikut:

Perkiraan Optimis : HP-BUMN2003 = (( PDBt-1 + PDB) *0,4))

( Propenas)

Perkiraan Konservatif : HP-BUMN2003 = (( PDBt-1 + PDB) *0,2))

( APBN)

TA 2002. Adapun model yang dipakai sebagaimana digambarkan dalam gambar 2.1. dibawah ini:

Gambar 2.1. Model Perhitungan Skala Prioritas Pemilihan BUMN

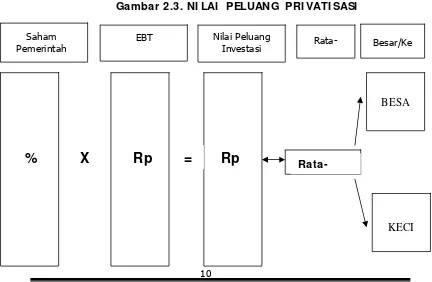

Pendekatan mikro ini memfokuskan perhatian pada kondisi permintaan dan penawaran suatu unit usaha serta porsi saham pemerintah yang akan dilepas ke publik. Ada 2 (dua) tahap yang perlu dilakukan, yaitu : (1) mengidentifikasi posisi BUMN yang akan diprivatisasikan, dan (2) menghitung proyeksi nilai privatisasi.

P

Skor ROA dan ROE (Penawaran) berdasarkan:

Pada tahap per ama, tujuannya untuk mengetahui peluang keberhasilan privatisasi. Peluang ini sangat ditentukan oleh posisi penawaran yang dicerminkan oleh tingkat profitabilitas BUMN dengan posisi permintaan yang dicerminkan oleh “tingkat penyediaan barang dan jasa” (public utilities).

t

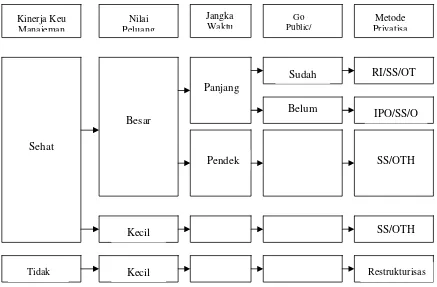

Sedangkan pilihan metode privatisasi dapat dilakukan dengan mempertimbangkan faktor-faktor seperti pada tabel 2.1.

Gambar 2.2. KERANGKA BERPI KI R PEMI LI HAN METODE PRI VATI SASI

Tidak

Besar

Panjang

Pendek

Kecil

Kecil

Sudah

Belum

RI/SS/OT

IPO/SS/O

SS/OTH

SS/OTH

Restrukturisas Sehat

Metode Privatisa Go

Public/ Jangka

Waktu Nilai

Peluang Kinerja Keu

Tabel 2.1. Pilihan Metode Privatisasi

PI LI HAN METODE PRI VATI SASI I NVESTOR

PUBLI K

I NVESTOR I NDI VI DU FAKTOR- FAKTOR

I PO RI SS OTHERS

Nilai privatisasi

• Kecil √ √

• Besar √ √ √ √

Kondisi Keuangan

• Sehat √ √ √ √

• Tidak Sehat √ √

Kinerja Manajemen BUMN

• Baik √ √ √ √

• Kurang baik √ √

Kondisi Pasar Modal

• Sudah ada pasar modal

o Likuiditas memadai √ √

o Likuiditas kurang √ √

• Belum ada pasar modal √ √

Waktu yang tersedia

• Panjang √ √ √ √

• Pendek √ √

X

=

%

Rp

Rp

Rata-Saham Pemerintah

EBT Nilai Peluang

Investasi Rata- Besar/Ke

Setelah mengidentifikasi nama-nama BUMN menurut skala prioritas dan nilai privatisasi masing-masing BUMN tersebut, kemudian dilakukan estimasi nilai privatisasi BUMN berdasarkan “lima skenario pelepasan saham” yang kemungkinan dilakukan pemerintah, masing-masing 20%, 30%, 40%, 50% dan 60%, dengan catatan bahwa 20% merupakan estimasi pesimis, 40% merupakan estimasi moderat (konservatif) dan 60% merupakan estimasi optimis.

I I I . Tinjauan Pustaka

3.1. Aspek Ekonomi Privatisasi

Isu efisiensi kepemilikan (ownership) antara pemerintah di satu sisi dengan swasta di sisi yang lain pada prinsipnya berakar dari teori sistem harga pada pasar persaingan sempurna (the theory of perfectly competi ive price sys em). Efisiensi ini jabarkan dalam tiga perspektif, yaitu: (1). Efisiensi pertukaran (efficiency in exchange); (2). Efisiensi produksi (efficiency in production); (3). Eefisiensi bauran produk efficiency in product mix). Efisiensi pertukaran tercapai, dalam kasus yang paling sederhana, jika tingkat substitusi marjinal (marginal rate of substitution, MRS

t

t

(

4) antara

individual pertama = dengan MRS individual kedua atau MRS1 = MRS2.

Sedangkan efisiensi produksi menurut Nicholson (1985) merujuk ke tiga kaedah alokasi. Kaedah alokasi pertama mensyaratkan suatu perusahaan memiliki tingkat substitusi teknis (rate of technical substitution,RTS5) yang sama untuk seluruh produk (output) yang

dihasilkannya. Kaedah alokasi kedua mensyaratkan bahwa produksi marjinal

4 Ruffin (1998), misalnya, mendefinisikan MRS sebagai “the rate at which a

consumer is just willing to substitute good Y for another unit of good X, holding the level of satisfaction constant.”

5 Ruffin (1998, loc cit). Misalnya, mendefinisikan RTS sebagai “the rate at which a

TK (marginal p oduc ivities o labor, MPLr t f

f

t

6) adalah sama dalam artian tingkat

gaji tenaga kerja adalah sama dengan nilai marjinal produk (marginal value product). Kaedah alokasi ketiga mensyaratkan bahwa tingkat transformasi produk (rate of product trans ormation, RPT7) antara dua jenis barang adalah sama untuk seluruh perusahaan.

Nicholson (1985) menyatakan bahwa efisiensi dalam bauran produk adalah otomatis akan tercapai dalam pasar yang bersaing, dalam kaitannya antara produksi dan preferensi-preferensi. Hal ini disebabkan karena rasio-rasio harga yang dihadapi oleh konsumen adalah sama dengan yang dihadapi oleh perusahaan-perusahaan, MRS individual = RPT perusahaan.. Pembuktian secara matematis tentang efisiensi pasar persaingan sempurna umumya dilakukan dengan program optimisasi. Optimisasi ini dapat dilakukan dari dua sisi. Pertama, dilakukan dengan teori keseimbangan pasar: sisi konsumen (maksimalisasi kegunaan “utility”) dan sisi produsen (maksimalisasi laba atau profit) (lihat, misalnya, Ruffin (1988). Kedua, dilakukan dengan optimisasi pertukaran. Nicholson (1985), misalnya, memaparkan proses terjadinya efisiensi pada pasar yang bersaing (competi ive market). Dalam kaitannya dengan issu-issu privatisasi, pertanyaan klasik yang mendasar, yaitu, peran-peran apakah yang seharusnya dan yang tidak seharusnya dilakukan oleh pemerintah untuk mencapai efisiensi ekonomi. Jawabannya terletak pada apakah suatu barang atau jasa itu mengandung unsur eksternalitas dalam produksi dan atau konsumsi.

Dalam hal tidak ada unsur eksternalitas, maka intervensi pemerintah tidak diperlukan, efisiensi akan tercapai jika alokasi sumber-sumber

6 Ruffin (1998, op cit), misalnya, mendefinisikan MPL sebagai “

7 RPT adalah “The rate at which one output can be traded for another in the

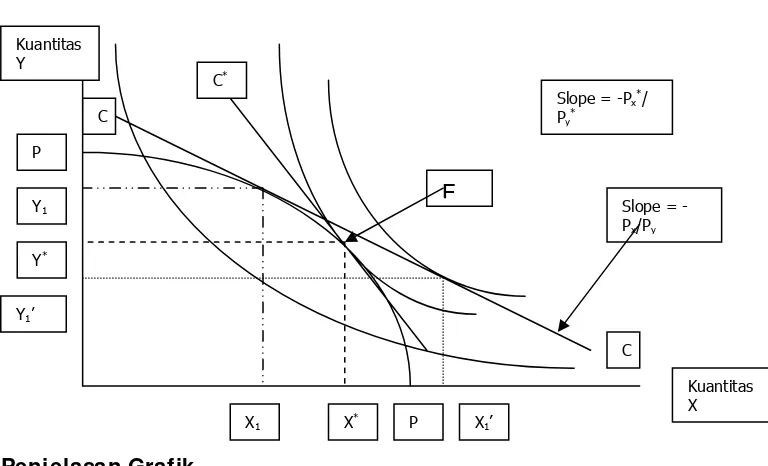

diserahkan kepada pasar.8 Sebaliknya, hadirnya unsur eksternalitas dalam produksi dan atau konsumsi akan membawa implikasi tidak tercapainya efisiensi. Pasar gagal untuk mencapai efisiensi ekonomi. Pemerintah perlu melakukan intervensi agar tercapainya efisiensi dalam penyediaan barang dan jasa tersebut. Intervensi ini pada waktu-waktu terdahulu banyak dimanifestasikan dengan kepemilikan pemerintah pada BUMN-BUMN ( state-owned enterprises, SOEs). Privatisasi, sebaliknya, cenderung merupakan respons dari kegagalan-kegagalan BUMN. (lihat, misalnya, Megginson9 dan Netter10 (2001). anggaran masyarakat adalah C. Dengan kendala anggaran ini, individu-individu membeli (demand) X1’, dan Y1’; terjadi excess demand untuk barang

8 Lihat, misalnya, Ruffin (1988).

9 William L. Megginson adalah Chair in Finance, Michael F. Price Clloge of Business,

University of Oklahoma, USA.

10 Jeffry M. Netter adalah Professor di Department of Banking and Finance, Terry

X sejumlah (X1’ – X1) dan excess supply untuk barang Y sebanyak (Y1 – Y1’). Mekanisme pasar akan mendorong harga-harga ini ke arah titik-titik keseimbangan (equlibrium levels), Px* dan Py*. pada tingkat harga-harga tersebut, kendala anggaran masyarakat diwakili oleh garis lurus C*, dan supply dan demand akan berada pada posisi equilibrium. Kombinasi X* dan Y* akan dipilih dan alokasi ini adalah efisien.

Nuansa yang sama dipaparkan oleh Shirley11 dan Walsh12 (sekitar 2001), “Public versus Private Ownership: The Current State of Debate,”. Kedua penulis ini mencoba menjawab tiga pertanyaan, yaitu: (i) apakah kompetisi (competition) lebih penting dibandingkan dengan kepemilikan (ownership), (ii) apakah intervensi pemerintah terhadap BUMN terkait dengan resiko penurunan kesejahteraan yang lebih tinggi dibandingkan dengan jika intervensi ke sektor swasta; dan (iii) apakah BUMN mengalami permasalahan corpora e governance yang lebih parah dibandingkan dengan yang ada di perusahaan swasta.

t

Kemudian kedua penulis ini mengemukakan argumen bahwa walaupun jawaban dari pertanyaan-pertanyaan tersebut adalah ya maka proses privatisasinya harus diperhatikan. Jika proses tersebut terdistorsi, maka kinerja perusahaan yang diprivatisasi akan jauh lebih buruk dari kinerja BUMN. Kesimpulan studi kedua penulis ini adalah bahwa perusahaan swasta akan berkinerja lebih baik dibandingkan dengan BUMN jika mereka berada dalam struktur pasar yang bersaing. Kesimpulan yang tidak konklusif terjadi jika BUMN berada di struktur pasar monopoli.

11 Mary M. Shirley adalah Reseacher (Peneliti) Bank Dunia, Washington, DC, USA. 12 Patrick Walsh adalah Research Manager dan Consultant Development Research

3.2. Makna, Tujuan, Kriteria dan Metode Privatisasi

3.2.1. Makna Privatisasi

Para ekonom dan pengambil kebijakan pada prinsipnya sependapat tentang hakekat atau makna dari privatisasi. Basri (2002)13, misalnya, berpendapat bahwa hakekat atau makna privatisasi adalah mengurangi keterlibatan atau intervensi pemerintah ke ekonomi secara langsung. Pemerintah cukup melaksanakan tugas-tugas yang tidak dapat dilaksanakan oleh pasar termasuk pertahanan dan keamanan serta redistribusi pendapatan. Dalam kata-katanya “Dalam keadaan yang ideal, negara hanya bertindak sebagai pengatur, penata, penegak rule of law, dan penjamin rasa aman.”

Pendapat ini mendapat dukungan yang luas dari para pengambil kebijakan nasional. Deputi Menteri BUMN Bidang Restrukturisasi dan Privatisasi, Mahmud Yasin (2002)14, berpendapat bahwa makna privatisasi adalah perubahan peran pemerintah dari pemilik dan pelaksana menjadi sebagai regulator dan promotor. Dengan kata lain, kepemilikan pemerintah pada badan-badan usaha perlu dikurangi sampai pada posisi yang minoritas. Pelepasan kepemilikan pemerintah tersebut lebih diprioritaskan untuk BUMN-BUMN yang berada pada pasar kompetitif dan atau bukan melakukan tugas-tugas pelayanan dasar yang penting (bukan public service obligations, PSO).

13 Basri, Faisal H., (2002), “Konsep Privatisasi”, makalah yang disampaikan dalam

Seminar Terbatas: Privatisasi Ditinjau dari Aspek Ekonomi Makro, yang diselenggarakan oleh Kantor Badan Usaha Milik Negara, Graha sawala, Gedung Utama Departemen Keuangan, Jakarta, 21 Mei 2002.

14 Yasin, Mahmud (2002), “Restrukturisasi dan Privatisasi” pointers seminar/rapat

3.2.2. Tujuan Privatisasi

a. Pengalaman I nternasional

Pengalaman internasional memperlihatkan bahwa tujuan utama privatisasi ada dua, yaitu: pertama, untuk mengurangi defisit fiskal dan atau menutupi kewajiban-kewajiban (hutang-hutang) pemerintah yang jatuh tempo, dan kedua, untuk mendorong kinerja ekonomi makro atau efisiensi makro. Tujuan pertama umumnya diadopsi oleh negara-negara maju (industri) dan tujuan kedua umumnya diadopsi oleh negara-negara berkembang utamanya dalam kerangka tujuan jangka pendek

Negara-negara maju yang menggulirkan program privatisasi dengan tujuan utama adalah efisiensi makroekonomi termasuk: Inggeris (1979, 1984, dan 1997); Perancis (1986, 1988, dan 1997); dan Jepang (1980, 1987, dan 1988). State owned enterprises, SOEs, yang mereka privatisasi umumnya dimulai dari sektor telekomunikasi: British Telcom (Inggeris); French Telkom (Perancis); dan Nippon Telegraph and Telephone, NTT, (Jepang). Sedangkan negara-negara berkembang yang mengadopsi program privatisasi dengan tujuan utama untuk menutupi defisit fiskal dan atau untuk menutupi kewajiban-kewajiban (hutang-hutang) pemerintah yang jatuh tempo, termasuk: RRC (1999); Chile (Telefones de Chile) (1990); Mexico (1982, 1992); Brazil (1998); Bolivia (1998); dan Afrika Selatan (1995). Lihat, Megginson dan Netter (2001)15.

b. Privatisasi di I ndonesia

Privatisasi di Indonesia pada prinsipnya tidak berbeda dengan hakekat dan tujuan privatisasi secara internasional. Pengalaman-pengalaman

15 Megginson, William L. dan Netter, Jeffry M. “From State to Market: A Survey of

banyak negara berkembang yang terpaksa harus melakukan program privatisasi untuk tujuan menutupi defisit fiskal dan kewajiban pemerintah yang jatuh tempo juga terjadi di Indonesia dewasa ini. Walaupun demikian, Indonesia dalam perspektif jangka panjangnya menetapkan bahwa tujuan privatisasi adalah untuk tujuan efisiensi makroekonomi, yang sejalan dengan prinsip yang diadopsi dari negara maju seperti Inggris, Perancis, dan Jepang, yang sudah dipaparkan terdahulu. Hakekat dan tujuan Privatisasi di Indonesia tersebut dapat dilihat di berbagai dokumen negara seperti pada UU APBN 2001, UU APBN 2002, dan Keppres No. 7 tahun 2002 tentang Kebijakan Privatisasi BUMN.

3.3. Metode dan Prosedur Privatisasi

Privatisasi BUMN dapat dilaksanakan dengan memilih strategi yang paling cocok, sesuai dengan tujuan privatisasi, jenis BUMN, kondisi BUMN, serta situasi sosial politik dari suatu negara. Beberapa strategi yang dapat dipilih, antara lain public offering, private sale, new private investment, sale of assets, fragmenta ion, managemen / employee buy out, kontrak manajemen, kontrak/sewa aset, atau likuidasi.

t t

16

1. Public Offering

Pada strategi public offering, pemerintah menjual kepada publik semua atau sebagian saham yang dimiliki atas BUMN tertentu kepada publik melalui pasar modal. Umumnya, pemerintah hanya menjual sebagian dari saham yang dimiliki atas BUMN tersebut. Strategi ini akan menghasilkan suatu perusahaan yang dimiliki bersama antara pemerintah dan swasta. Proporsi kepemilikan pemerintah atas BUMN ini akan menurun.

16 Nankani, Helen, “Techniques of Privatization of State-owned Enterprises”, The

Public offering ini cocok untuk memprivatisasi BUMN yang cukup besar, memiliki potensi keuntungan yang memadai dalam waktu dekat dapat direalisasi. BUMN harus bisa memberikan informasi lengkap tentang keuangan, manajemen, dan informasi lainnya, yang diperlukan masyarakat sebagai calon investor. Public offering ini akan dapat terealisasi apabila telah tersedia pasar modal, atau suatu badan formal yang dibentuk dalam rangka menginformasikan, menarik, dan menjaring publik. Di samping itu harus cukup tersedia likuiditas di pasar modal tersebut. Metode public offering

telah dipilih dalam rangka privatisasi beberapa BUMN di Indonesia, antara lain PT. Semen Gresik, PT. Indosat, PT. Timah, PT. Telkom, PT. Aneka Tambang, dan Bank BNI.17

2. Private Sale

Pada strategi ini, pemerintah menjual semua atau sebagian saham yang dimiliki atas BUMN tertentu kepada satu atau sekelompok investor tertentu. Calon investor pada umumnya sudah diidentifikasi terlebih dulu, sehingga pemerintah dapat memilih investor mana yang paling cocok untuk dijadikan partner usahanya. Strategi private sale ini fleksibel, tidak harus melalui pasar modal. Cocok untuk privatisasi BUMN yang memiliki kinerja rendah, yang belum layak untuk melakukan public offering. BUMN ini memerlukan investor yang memiliki usaha di bidang industri yang sama, memiliki posisi keuangan yang kuat, dan memiliki kinerja dan teknologi yang baik. Strategi ini juga cocok untuk negara-negara yang belum memiliki pasar modal, atau belum memiliki badan formal yang mampu menjaring investor

17 Artjan, M. Faisal, “IPO Sebagai Alternatif Privatisasi BUMN”, Majalah Usahawan No.

publik. Metode private sale telah dipakai oleh Bangladesh untuk memprivatisasi lebih dari 30 pabrik tekstil yang dimiliki oleh pemerintah.18

3. New Private I nvestment

New private investment dapat ditempuh oleh pemerintah apabila pemerintah atau BUMN menghadapi keterbatasan untuk mengembangkan usaha BUMN tersebut. Dalam hal ini, pemerintah tidak menjual saham yang dimiliki atas BUMN, tetapi mengundang investor untuk menyertakan modal, sehingga modal BUMN akan bertambah. Penambahan modal tersebut sepenuhnya masuk ke BUMN, dan tidak ada dana yang diterima oleh pemerintah secara langsung. Kebijakan ini akan menyebabkan proporsi kepemilikan saham pemerintah atas BUMN tersebut menjadi berkurang.

New private investment cocok untuk mengembangkan BUMN, namun BUMN mengalami kekurangan dana, misalnya dalam rangka meningkatkan kapasitas produksi atau menyediakan infrastruktur dalam rangka peningkatan produksi. Jadi, sasaran utamanya bukan untuk menjual BUMN. Metode ini telah diimplementasikan oleh pemerintah Gambia untuk memprivatisasi Senegambia Hotel, dan pemerintah Zambia untuk memprivatisasi Zambia Breweries19

4. Sale of Assets

Pada strategi ini pemerintah tidak menjual saham yang dimiliki atas saham BUMN tertentu, tetapi menjual aset BUMN secara langsung kepada pihak swasta. Alternatif lain, pemerintah tidak menjual aset BUMN secara langsung, tetapi menggunakannya sebagai kontribusi pemerintah dalam pembentukan perusahaan baru, bekerjasama dengan pihak swasta. Dalam

18 Nankani, Helen, “Techniques of Privatization of State-owned Enterprises”, The

International Bank for Reconstructive and Development / The World Bank, 1989

memilih mitra usaha, tentunya pemerintah akan memilih pihak-pihak yang telah dikenal sebelumnya.

Kebijakan penjualan aset ini lebih fleksibel dan lebih mudah dilaksanakan, dibandingkan menjual perusahaan secara keseluruhan. Kebiajakan ini cocok untuk dilaksanakan apabila menjual perusahaan secara keseluruhan merupakan target yang sulit dicapai. Pemerintah dapat menjual seluruh aset yang dimiliki BUMN, write off semua utang, dan melikuidasi BUMN tersebut.

Metode sale of assets ini dipakai oleh pemerintah Australia pada waktu memprivatisasi Bellconen Mall, pemerintah Togo pada waktu memprivatisasi Sodeto, serta pemerintah Gabon pada waktu memprivatisasi Societe de Bois Piza.20

5. Fragmentation

Dalam strategi fragmentation, BUMN direorganisasi atau dipecah-pecah menjadi beberapa perusahaan, atau dibuat suatu holding company

dengan beberapa anak perusahaan. Salah satu atau beberapa anak cabang kemudian dijual kepada pihak swasta. Kebijakan ini akan menghasilkan beberapa pemilik baru atas satu BUMN, sehingga diharapkan dapat menciptakan suasana bisnis yang lebih kompetitif. Strategi ini cocok untuk menjual BUMN yang besar, dengan harga yang mahal. Karena mahalnya, biasanya tidak banyak calon investor yan tertarik untuk membeli. Dengan dipecah-pecah, harganya menjadi lebih murah, dan alternatif untuk seorang investor menjadi lebih banyak. Ia dapat memilih bagian mana yang paling menarik untuk dibeli.

Suatu BUMN yang besar dapat menjadi perusahaan monopoli. Dengan dipecah-pecah, BUMN bisa menjadi beberapa perusahaan yang

20 Nankani, Helen, “Techniques of Privatization of State-owned Enterprises”, The

saling bersinergi, dan dapat menimbulkan suatu persaingan yang sehat. Indonesia telah menerapkan metode fragmenta ion pada saat memprivatisasi PT. Krakatau Steel. Metode ini juga telah dipakai oleh pemerintah Singapura pada saat memprivatisasi Port of Singapore, dan pemerintah Malaysia pada saat memprivatisasi Port Kelong.

t

t

21

6. Management/ Employee Buy Out

Pada strategi ini, Pemerintah mengalokasikan sejumlah saham untuk dibeli oleh para manajer dan karyawan BUMN, atau koperasi karyawan BUMN. Strategi ini cocok untuk transfer kepemilikan BUMN dari pemerintah kepada para manajer dan karyawan BUMN. Dengan memiliki saham, para manajer dan karyawan BUMN diharapkan akan bekerja lebih serius, sehingga kinerja BUMN akan meningkat. Strategi ini juga cocok untuk BUMN yang akan diprivatisasi, namun belum layak untuk melakukan publik offering

karena kinerjanya yang kurang baik. Daripada BUMN dilikuidasi, maka strategi ini merupakan alternatif yang lebih baik. Strategi

Managemen /employee buy out dipilih oleh pemerintah Iceland untuk memprivatisasi Icelandair. Pemerintah Inggris juga menerapkan metode yang sama untuk memprivatisasi National Bus Company dan British Ship Builder.22

7. Kontrak manajemen

Dalam strategi kontrak manajemen, pemerintah mengundang perusahaan swasta untuk "mengelola" BUMN selama periode tertentu, dengan memberikan imbalan tertentu (dituangkan dalam kontrak kerjasama). Perusahaan tersebut harus bergerak dibidang yang sama,

21 ibid

22 Nankani, Helen, “Techniques of Privatization of State-owned Enterprises”, The

memiliki pengalaman yang cukup, memiliki teknologi dan sumber daya manusia yang lebih baik. Strategi kontrak manajemen dimaksudkan untuk (1) meningkatkan kinerja BUMN, melalui peningkatan efisiensi dan atau efektifitas penggunaan aset BUMN, (2) memperoleh keuntungan yang optimal, (3) transfer manajemen, budaya kerja, skill, dan teknologi. Tidak ada transfer kepemilikan dalam strategi ini. Privatisasi yang dilakukan hanya bersifat privatisasi pengelolaan, bukan privatisasi kepemilikan. Strategi kontrak manajemen dapat dipakai sebagai strategi antara sebelum privatisasi kepemimpinan dilaksanakan. Kontrak manajemen merupakan strategi yang baik apabila kondisi BUMN belum layak untuk dijual. Strategi ini dapat dipakai untuk meningkatkan kinerja BUMN, baik untuk BUMN yang memberikan pelayanan umum kepada masyarakat, maupun BUMN yang akan diprivatisasi kepemilikannya.

Pemerintah Malaysia menerapkan metode kontrak manajemen dalam rangka privatisasi North Kelong Bypass dan Labuan Water Supply. Pemerintah Srilanka menerapkan metode yang sama dalam rangka memprivatisasi Airlanka dan Sugar Corporation. Sementara itu, pemerintah Fiji juga menerapkan metode ini dalam rangka privatisasi Air Pacific.23

8. Kontrak/ sew a aset

Kontrak/sewa aset adalah strategi di mana pemerintah mengundang perusahaan swasta untuk menyewa aset atau fasilitas yang dimiliki BUMN selama periode tertentu. Pemerintah/BUMN dengan segera akan mendapatkan uang sewa dari perusahaan penyewa, tanpa melihat apakah perusahaan tersebut memperoleh keuntungan atau tidak. Perusahaan penyewa berkewajiban untuk memelihara aset atau fasilitas yang disewanya. Aset atau fasilitas yang disewa bisa termasuk SDM yang mengelola fasilitas

atau aset tersebut. Strategi ini cocok untuk meningkatkan return on assets

(ROA), sehingga aset BUMN bisa dimanfaatkan secara optimal.

PT. Tambang Timah (Indonesia) telah menerapkan metode ini. Demikian pula Port Kelang dan National Park Facilities dari Malaysia, serta Port of Singapore dari Singapura. BUMN-BUMN tersebut telah menyewakan asset yang dimiliki dalam rangka meningkatkan ROA.24

9. Likuidasi

Likuidasi merupakan alternatif terakhir yang dapat dilakukan pemerintah terhadap BUMN. Alternatif ini dapat dipilih apabila BUMN tersebut adalah BUMN komersial, bukan BUMN public utilities atau memberikan public services, tetapi dalam kenyataannya tidak pernah mendapatkan keuntungan dan selalu menjadi beban negara.

10. I nitial Public Offering ( I PO)

Initial Public offering merupakan strategi privatisasi BUMN dengan cara menjual sebagian saham yang dikuasai pemerintah kepada investor publik untuk yang pertama kalinya. Artinya, saham BUMN tersebut belum pernah dijual melalui pasar modal pada waktu sebelumnya. Metode IPO dapat menghasilkan dana segar dalam jumlah yang besar bagi pemerintah, tanpa harus kehilangan kendali atas BUMN tersebut. Investor publik pada umumnya membeli saham untuk tujuan investasi, dengan persentase kepemilikan yang relatif kecil. Pada umumnya mereka tidak bermaksud untuk ikut serta dalam kegiatan operasional perusahaan. Dengan demikian IPO ini cocok untuk dipilih apabila nilai saham yang akan diprivatisasi jumlahnya cukup besar, BUMN memiliki kondisi keuangan yang baik, memiliki kinerja

24 Nankani, Helen, “Techniques of Privatization of State-owned Enterprises”, The

manajemen yang baik, tersedia cukup waktu untuk melaksanakan IPO, serta cukup tersedia likuiditas dana di pasar modal.

11. Right I ssue ( RI )

Right Issue adalah strategi privatisasi BUMN dengan cara menjual sebagian saham yang dikuasai pemerintah kepada publik, di mana BUMN tersebut telah melakukan penjualan saham melalui pasar modal pada waktu sebelumnya. Pada dasarnya metode Right Issue tidak jauh berbeda dengan metode Ini ial Public Offering. Metode Right Issue tidak menyebabkan pemerintah, apabila masih menjadi pemegang saham mayoritas, kehilangan kendali atas BUMN yang diprivatisasi.

t

r t r t t

t

Right issue cocok untuk dipilih apabila nilai saham yang akan diprivatisasi jumlahnya cukup besar, BUMN pernah melakukan penawaran saham melalui IPO, memiliki kondisi keuangan yang baik, memiliki kinerja manajemen yang baik, tersedia cukup waktu untuk melaksanakan IPO, serta tersedia likuiditas dana di pasar modal.

12. Strategic Sale ( SS)

Strategic Sale merupakan strategi privatisasi untuk menjual saham BUMN yang dikuasai pemerintah kepada investor tunggal, atau sekelompok investor tertentu. Beberapa metode yang termasuk dalam kelompok strategic sale, antara lain strategi p iva e sale, new p iva e investmen , managemen /employee buy out, dan frangmentation. Pada dasarnya,

dengan permasalahan BUMN yang diprivatisasi. Strategic sale merupakan pilihan yang baik, apabila BUMN yang diprivatisasi memiliki kinerja yang kurang baik, atau memiliki kondisi keuangan yang kurang sehat. Strategi ini dapat dilaksanakan dalam tempo yang relatif lebih cepat, dengan biaya yang lebih kecil dibandingkan strategi penjualan saham kepada publik, sehingga cocok untuk diimplementasikan apabila waktu yang diperlukan untuk privatisasi sangat terbatas atau nilai saham yang diprivatisasi kecil. Strategic sale juga merupakan pilihan yang baik apabila likuiditas pasar modal kurang memadai.

13. Other Private Offering

Other private offering merupakan strategi privatisasi dengan target individual investor atau sekelompok investor tertentu, melalui strategi selain yang disebutkan dalam metode strategic sale. Beberapa metode yang dapat diterapkan dalam strategi ini antara lain metode sale of assets, management con ract, sewa asset, dan likuidasi. Metode ini pada dasarnya tidak dimaksudkan untuk menjual saham BUMN yang dikuasai oleh pemerintah, melainkan untuk mengoptimalkan pemanfaatan sumber daya BUMN yang dinilai masih di bawah standar.

t

I V. Hasil Studi Lapang

4.1. Peluang Privatisasi 7 BUMN Sampel

1. Rata-rata kontribusi saham pemerintah pada BUMN berkisar antara 48% hingga 100%. Lebih dari 60% BUMN responden kontribusi saham pemerintahnya mencapai 100%. Artinya bila dilihat dari porsi kemeplikan saham pada BUMN, maka ada peluang yang relatif besar bagi pemerintah untuk melakukan privatisasi dengan melepaskan kepemilikan terutama pada BUMN-BUMN yang keseluruhan modalnya merupakan modal pemerintah.

2. Nilai ekuitas dari ke 7 BUMN responden tersebut ternyata relatif kecil (dibawah Rp 60 miliar) bahkan 28% BUMN mempunyai nilai ekuitas kurang dari Rp 10 milyar dan hanya 14 % BUMN yang mempunyai nilai ekuitas lebih dari Rp 1 trilyun. Data ini memberikan gambaran bahwa apabila concern pemerintah dalam kebijakan privatisasi hanya dimaksudkan untuk menutup defisit APBN maka jumlah BUMN yang bisa diprivatisasikan relatif sedikit, hanya sekitar 14 %.

3. Dari segi pendapatan bersih BUMN, laba sebelum pajak (EBT) ketujuh BUMN responden tersebut relatif kecil, dimana sekitar 77 persen BUMN tersebut memiliki EBT kurang dari Rp 20 miliar dan hanya 1 dari 7 BUMN (14%) yang memiliki EBT diatas Rp500 milyar, walaupun semua BUMN tersebut (100%) dalam kondisi sehat.

tinggi (sekitar 71%) yang bisa jadi menghambat pelaksanaan privatisasi BUMN.

5. Dari pertimbangan-pertimbangan tesebut pada butir 1 s.d 4 di atas, maka pilihan metode privatisasi ketujuh BUMN tersebut adalah sebagai berikut:

Tabel 4.1. menunjukkan bahwa pendekatan dalam menentukan metode privatisasi yang dilakukan Kantor Meneg BUMN dan penelitian ini berbeda akan tetapi hasilnya hampir sama (khususnya dalam memilih metode SS). Hasil penelitian menunjukkan tidak ada pilihan metode IPO untuk 7 BUMN. Berbeda dengan hasil penelitian ini, Kantor Meneg BUMN memilih 2 (dua) BUMN yaitu PT Cipta Niaga dan PT Angkasa Pura I bisa melakukan SS atau IPO. Koreksi metode hasil penelitian terhadap kedua BUMN tersebut adalah pilihan metode IPO tidak memiliki arguman yang mendasar, karena pada PT Cipta Niaga, nilai peluang privatisasinya relatif kecil, sementara PT Angkasa Pura I walaupun peluang privatisasinya besar akan tetapi metode privatisasi yang lebih tepat adalah SS atau metode lainnya (others), bukan IPO karena beberapa persyaratan go public belum terpenuhi.

Tabel 4.1

Peluang Privatisasi 7 BUMN Sampel Nama BUMN MP yang dipilih

Pemerintah saat ini

MP yang I deal Ukuran Peluang Privatisasi PT Kertas

Padalarang

SS SS/OTH Kecil

PT Primissima SS SS/OTH Kecil

PT IGLAS SS SS/OTH Kecil

PT Cipta Niaga SS/IPO SS/OTH Kecil

PT Angkasa Pura I SS/IPO SS/OTH Kecil

PT Yodyakarya SS/EMBO SS/OTH Kecil

PT Indrakarya SS/EMBO SS/OTH Kecil

4.2 Skala Prioritas dan Estimasi Nilai Privatisasi BUMN

4.2.1 Pendekatan Makro

1. Perkiraan Angka Privatisasi untuk APBN 2003

Dalam propenas telah ditetapkan angka perkiraan anggaran negara hingga tahun anggaran 2005, dimana perkiraan tersebut masih berupa persentase terhadap PDB. Pada tahun anggaran 2003, pembiayaan defisit yang berasal dari dalam negeri yaitu dari privatisasi BUMN diperkirakan sebesar 0,4% dari PDB, lebih rendah dari perkiraan yang ditetapkan dalam APBN 2002 (0,2% terhadap PDB) .

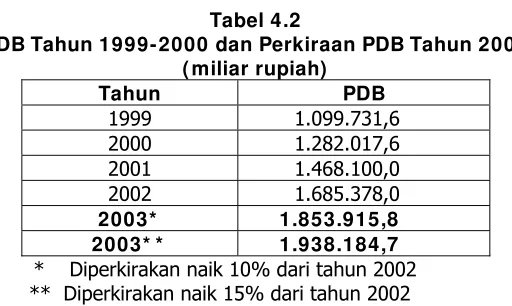

Untuk mengetahui perkiraan angka nominal hasil privatisasi untuk membiayai defisit APBN 2003, maka dibutuhkan angka absolut perkiraan PDB tahun tersebut. Untuk mengetahui angka absolut perkiraan PDB Tahun 2003 telah dilakukan analisis terhadap data perkembangan PDB nominal sejak tahun 1999-2001. Dari hasil analisis, terlihat bahwa rata-rata kenaikan PDB selama 3 tahun tersebut adalah sebesar 10 – 15 persen. Dengan angka pertumbuhan tersebut, maka diperkirakan angka PDB tahun 2003 berada pada kisaran Rp1.853,9 trilyun – Rp1938,2 trilyun (naik sebesar 10-15% dari PDB 2002) sebagaimana ditunjukkan dalam Tabel 4.2. di bawah ini.

Tabel 4.2

PDB Tahun 1999- 2000 dan Perkiraan PDB Tahun 2003 ( miliar rupiah)

Tahun PDB 1999 1.099.731,6 2000 1.282.017,6 2001 1.468.100,0 2002 1.685.378,0 2003* 1.853.915,8 2003* * 1.938.184,7 * Diperkirakan naik 10% dari tahun 2002

2. Perkiraan Angka Privatisasi Untuk APBN 2003 Berdasarkan

Propenas

Jika diasumsikan pertumbuhan PDB naik sekitar 10% per tahun atau diperkirakan menjadi Rp1.853.915,8 milyar pada tahun 2003, sedangkan proyeksi Propenas terhadap angka privatisasi sekitar 0,4% terhadap PDB, maka angka privatisasi diperkirakan sebesar Rp7.415,7 milyar (lihat tabel 4.3.).

Tabel 4.3

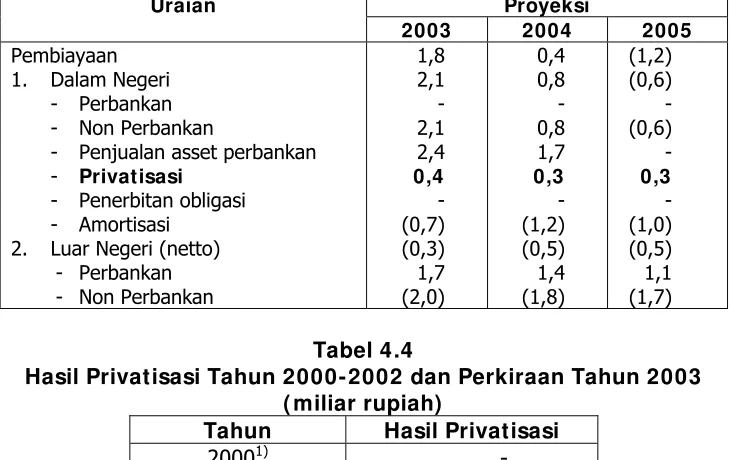

Proyeksi Pembiayaan Defisit Anggaran Berdasarkan Propenas Tahun 2003- 2005 ( % PDB)

2. Luar Negeri (netto) - Perbankan

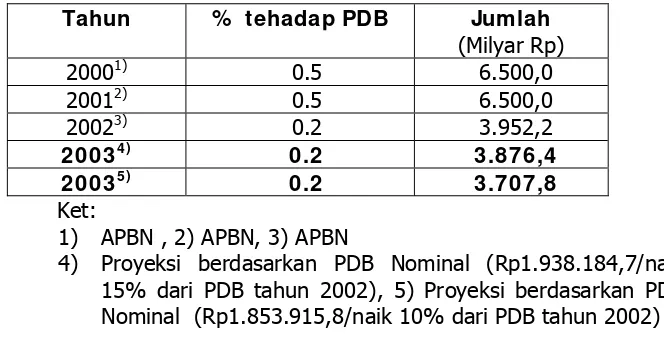

Hasil Privatisasi Tahun 2000- 2002 dan Perkiraan Tahun 2003 ( miliar rupiah)

Tahun Hasil Privatisasi

20001) -

20012) 3.465,0

20023) 3.952,2

20034) 7.415,7

Ket:

1) Angka PAN, 2) Angka realisasi APBN-P

3) APBN, 4) Berdasarkan proyeksi Propenas dan asumsi pertumbuhan PDB Tahun 2003 naik 10% dari tahun 2002

proyeksi propenas terhadap angka privatisasi sebesar 0,4% terhadap PDB, maka besarnya angka privatisasi berada pada kisaran Rp7.752,7 milyar (lihat tabel 4.5.).

Tabel 4.5

Hasil Privatisasi Tahun 2000- 2002 dan Perkiraan Tahun 2003 ( miliar rupiah)

Tahun Hasil Privatisasi

20001) -

20012) 3.465,0

20023) 3.952,2

20034) 7.752,7

Ket: 1) Angka PAN, 2) Angka realisasi APBN-P

3) APBN, 4) Berdasarkan proyeksi Propenas dan asumsi pertumbuhan PDB Tahun 2003 naik 15% dari tahun 2002

Tabel 4.6

Perkembangan Persentase Privatisasi BUMN terhadap PDB

Tahun % tehadap PDB Jumlah (Milyar Rp)

20001) 0.5 6.500,0

20012) 0.5 6.500,0

20023) 0.2 3.952,2

20034) 0.2 3.876,4

20035) 0.2 3.707,8

Ket:

1) APBN , 2) APBN, 3) APBN

4) Proyeksi berdasarkan PDB Nominal (Rp1.938.184,7/naik 15% dari PDB tahun 2002), 5) Proyeksi berdasarkan PDB Nominal (Rp1.853.915,8/naik 10% dari PDB tahun 2002)

3. Perkiraan Privatisasi APBN 2003 Berdasarkan Berdasarkan

Persentase BUMN

sebagai salah satu sumber pembiayaan berada dikisaran Rp3.876,4 milyar. Sedangkan, menggunakan angka pertumbuhan PDB nominal Rp1.853,92 trilyun (naik 10% dari PDB tahun 2002), angka privatisasi sebagai salah satu sumber pembiayaan berada dikisaran Rp3.707,8 milyar.

4. Realisasi Hasil Privatisasi BUMN

Realisasi hasil privatisasi BUMN dipengaruhi beberapa faktor diantaranya adalah; kondusif tidaknya pasar modal domestik dan internasional untuk melakukan initial public offering (IPO), persepsi pemodal internasional mengenai risiko negara (country risk), tuntutan masyarakat dalam kaitannya dengan otonomi daerah yang dapat mengganggu program privatisasi terhadap BUMN yang berlokasi di daerah tertentu, masalah internal BUMN, kecenderungan investor untuk mengejar saham BUMN yang mempunyai prospek cerah, serta kestabilan perekonomian dalam negeri. Faktor lain yang turut mempengaruhi pencapaian realisasi privatisasi BUMN adalah perkembangan situasi politik dan keamanan, perubahan tuntutan masyarakat terhadap reformasi, serta kurang cepatnya melakukan penawaran di pasar, karena BUMN yang akan diprivatisasi harus direstrukturisasi terlebih dahulu, sehingga proses privatisasi mengalami kelambatan.

Pada tahun anggaran 2000, target privatisasi BUMN turun sebesar 50% dari target tahun 1999/2000, menjadi Rp6.500 milyar. Dari target tersebut, tidak diperoleh realisasi. Sementara dalam APBN 2001, sumber pembiayaan dalam negeri melalui privatisasi BUMN ditargetkan sebesar Rp6,5 triliun (0,4% dari PDB), sampai dengan 31 Desember 2001 realiasasi privatisasi BUMN untuk TA 2001 sebesar Rp3,465 triliun atau 53,3% dari target yang ditetapkan. Untuk APBN 2002, target privatisasi BUMN ditetapkan sebesar Rp3,952 trilyun (0,2% dari PDB).

Secara rerata, realisasi privatisasi BUMN dari tahun anggaran 1998/1999 sampai dengan 2001 sebesar 23,22%, dengan rerata penerimaan sebesar Rp2.206,55 milyar. Apabila dilihat dari pertumbuhan target yang telah ditetapkan dari tahun anggaran 1998/1999 sampai dengan TA 2002, diperoleh rata-rata pertumbuhan yang negatif sebesar 25,6%. Dari dua indikator tersebut dapat dilihat bahwa dalam kurun waktu TA 1998/1999 sampai dengan TA 2002, target privatisasi yang ditetapkan dalam APBN terlalu optimis. Target tersebut dari tahun ke tahun telah disesuaikan, sehingga nilai capaian target menunjukkan trend yang membaik, kecuali pada TA 2000. Salah satu yang perlu mendapat perhatian untuk meningkatkan capaian target privatisasi adalah menentukan skala prioritas BUMN yang akan diprivatisasi dengan mempertimbangkan kondisi pasar (demand) dan kondisi kesehatan BUMN itu sendiri (supply).

Tabel 4.7

Target dan Realisasi Penerimaan Privatisasi BUMN (Rp. Miliar)

TA Target ( APBN)

Pertumbuhan Realiasasi Capaian Target ( % )

98/99 15.000 1.634 10,89

99/00 13.000 -13,3% 3.727,2 28,67

2000 6.500 -50,0% 0 0

2001 6.500 0,0% 3.465 53,31

2002 3.952,2 -39,2% *)

Rerata -25,6% 2.206,55 23,2%

Sumber : NK 2001 & PSPK

4.2.2 Pendekatan Mikro

Dengan menggunakan pendekatan di atas, maka berikut ini akan ditunjukkan hasil perhitungannya. Estimasi privatisasi BUMN dilakukan terhadap 145 BUMN pada meliputi bidang-bidang usaha sebagaimana ditunjukkan dalam Tabel 4.8. di bawah ini:

1. Pendekatan I ndeks Karateristik I ndustri

Apakah profitabilitas BUMN signifikan dilihat dari sisi karakteristik Industri ? Data diatas menunjukkan bahwa berdasarkan skor karakteristik industri berada pada kisaran 2 hingga 4 atau rata-rata 3.54. Nilai karakteristik industri 1 berarti industri bersifat public utulities level tinggi, dimana pemerintah masih memandang perlu untuk menguasai seluruh saham perusahaan-perusahaan yang berada di Industri ini mengingat adanya keharusan untuk melindungi kepentingan umum masyarakat.

Karena profitabilitas pelepasan saham sangat kecil bahkan bisa mencapai nol persen, sementara nilai karakteristik industri yang berada pada kisaran 2 menunjukkan industri tersebut bersifat public utilities level sedang, dimana walaupun secara umum ada kecenderungan pemerintah masih ingin menguasai saham pada BUMN tersebut tetapi pemerintah menyadari bahwa pelepasan sebagian kecil saham pemerintah merupakan langkah yang paling tepat. Karakteristik industri = 3 menunjukkan industri tersebut bersifat oligopoli, dimana perusahaan-perusahaan yang berada di Industri ini memiliki peluang yang moderat untuk dilakukan pelepasan saham ke publik. Sedangkan nilai karakteristik industri 4 berarti industri tersebut bersifat sangat kompetitif, dimana perusahaan yang berada di industri ini memiliki probabilitas yang paling tinggi bagi pemerintah untuk melepaskan sahamnya ke publik.

Dengan demikian bila rata-rata karakeristik industri dari 145 BUMN

tersebut berada pada posisi 3 54 atau mendekati 4 maka indeks ini menunjukkan bahwa karakteristik industri dari sebagian besar BUMN bersifa

.

kompetitif. Dari 35 sektor usaha BUMN terdapat sekitar 25 sektor (71.43%) merupakan industri yang sangat kompetitif, 6 sektor (17.14%) merupakan industri Oligopoli dan 4 sektor (11.43%) merupakan public utilities sedang, dan tidak satupun industri yang tergantung public utilities tinggi (lihat tabel 4.8.)

Tabel 4.8

Nilai Karakteristik I ndustri dan Profitabilitas BUMN

Lanjutan Tabel 4.8

Nilai Karakteristik I ndustri dan Profitabilitas BUMN

No Bidang Usaha Jumlah

Sumber: Kantor Meneg BUMN, 2001, diolah.

*) 1 = public utilities level tinggi, 2 = public utilities level sedang 3 = Oligopoli, 4 = sangat kompetitif

Apabila skenario pelepasan saham menggunakan pendekatan nilai karakteristik industri, maka nilai peluang pelepasan saham yang optimis adalah 71.43% dan pesimis sebesar 28.57%, dan pemerintah bersungguh-sungguh untuk melakukan privatisasi, maka dengan asumsi faktor-faktor eksternal konstan, peluang keberhasilan privatisasi bisa dinilai “cukup tinggi”.

Tabel 4.9

Peluang Privatisasi berdasarkan I ndeks Nilai Karakteristik I ndustri

NKI Posisi

2 Public Utilities Sedang

Rendah 4 11.43 Rendah

1 Puiblic utilities tinggi

Sangat Rendah

0 0 0

2. Pendekatan I ndeks Profitabilitas

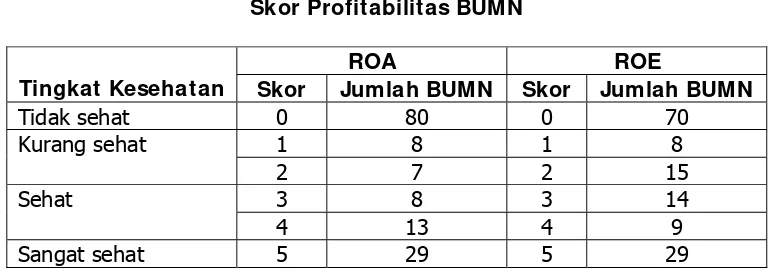

Berapa banyak BUMN yang memiliki peluang besar untuk dilakukan privatisasi? Tabel 4.10. di bawah ini memberikan penjelasan terhadap pertanyaan tersebut. Indikator yang dipakai adalah indeks profitabilitas, yang ditransformasi kedalam bentuk skor mulai dari sangat sehat (skor = 4)) hingga sehat (skor = 3), kurang sehat (skor = 2) dan tidak sehat (skor = 1). Berdasarkan skala tersebut maka nilai skor profitabilitas BUMN dapat dilihat pada tabel D-11 dan rinciannya dapat dilihat dari lampiran.

Tabel 4.10. menunjukkan bahwa apabila menggunakan pendekatan profitabilitas (ROA & ROE) maka sebagian besar BUMN memiliki ROE dan ROA yang tidak sehat dan kurang sehat, masing-masing untuk 80 BUMN dan 15 BUMN untuk ROA serta 70 BUMN dan 23 BUMN untuk ROE. Sementara jumlah BUMN yang sehat dan sangat sehat masing-masing 21 BUMN dan 29 BUMN untuk ROA serta 23 BUMN dan 29 BUMN untuk ROE.

Dengan demikian terdapat sekitar 38-42 BUMN yang sanga sehat dan sehat

yang dapat diprioritaskan pemerintah untuk diprivatisasikan karena memiliki

skor profitabilitasnya tinggi yang diharapkan dapat menjadi daya tarik

investor.

t

Tabel 4.10

Skor Profitabilitas BUMN

ROA ROE Tingkat Kesehatan Skor Jumlah BUMN Skor Jumlah BUMN

Tidak sehat 0 80 0 70

1 8 1 8 Kurang sehat

2 7 2 15 3 8 3 14 Sehat

4 13 4 9

3. Pendekatan Gabungan: Karakteristik I ndustri + Profitabilitas

Dari dua pendekatan ini, yaitu skor industri dan skor profitabilitas, menunjukkan adanya perbedaan dalam menentukan jumlah BUMN yang menduduki prioritas tinggi untuk diprivatisasikan sehingga untuk meminimalkan varians tersebut diperlukan suatu pendekatan gabungan antara skor karakteristik Industri dan skor profitabilitas. Berdasarkan pendekatan ini maka skala prioritas BUMN yang akan diprioritaskan ditunjukkan dalam Tabel 4.11. di bawah ini :

Tabel 4.11

Skala Prioritas Privatisasi BUMN

Distribusi Skala Nilai Prioritas Jumlah BUMN

80-100 Pertama 25

60-79 Kedua 37

40-59 Ketiga 66

20-39 Keempat 17

Sumber : Hasil Analisis, diolah.

Tabel 4.12.

Skala Prioritas Privatisasi BUMN berdasarkan Distribusi Saham Pemerintah

No Distribusi Saham Pemerintah

Skala Prioritas Jumlah BUMN

1 80-100 Pertama 25

2 60-79 Kedua 39

3 40-59 Ketiga 62

4 < 39 Keempat 19

Sumber : Hasil Analisis, diolah.

wawancana mendalam dengan para fund manager, investor tidak selalu menjadikan faktor kepemilikan saham pemerintah pada suatu BUMN sebagai bahan pertimbangan untuk membeli/tidak membeli saham BUMN. Karena itu untuk menetapkan skala prioritas diperlukan tambahan indeks lain, yaitu indeks profitabilitas, baik ROE maupun ROA.

Berdasarkan uji metode gabungan, antara indeks karateristik industri

dan indeks profitabilitas, maka jumlah BUMN yang menduduki prioritas

pertama untuk diprivatisasikan pada tahun 2002 sebanyak 25 BUMN. Jumlah ini diluar dugaan ternyata persis sama dengan jumlah BUMN yang direncanakan pemerintah untuk diprivatisasikan dalam TA 2002, termasuk

carry over tahun 2001, walaupun nama-nama BUMN tidak semuanya sama sebagaimana tercermin dalam tabel 4.13 di bawah ini.

Dari 25 BUMN yang direncanakan oleh kantor Meneg BUMN untuk diprivatisasikan pada tahun 2002, hanya 8 diantaranya yang sesuai dengan hasil penelitian BAF (lihat perbandingan pada tabel 4.13. dan 4.14.). Dengan demikian pada pendekatan yang berbeda dalam menentukan kebijakan privatisasi ternyata menghasilkan rekomendasi yang berbeda dengan adanya ranking nilai privatisasi tersebut. Kebijakan privatisasi hendaknya harus juga memperhitungkan nilai peluang privatisasi. Hal ini disebabkan ranking prioritas tinggi akan te api nilai peluang priva isasinya rendah maka apabila BUMN tersebut terpaksa didorong untuk diprivatisasikan hanya akan

diperoleh hasil yang tidak signifikan dan tentu sulit diharapkan untuk

menutup defisit APBN.

t t

2003 karena belum ada perubahan yang fundamental pada masing-masing BUMN tersebut. Ke 25 BUMN tersebut adalah : PT PLN, BNI, Bank Mandiri, Indosat, Pupuk Sriwijaya, Telkom, BRI, Krakatau Steel, Bank Ekspor

Indonesia AP-II KAIm Pelabuhan Indonesia II, Pelabuhan Indonesia III, Garuda Indonesia Semen Gresik, Jasa Marga, AP-I, Batu Bara Bukit Asam,

Aneka Tambang, Hutama Karya, PT PAL, Danareksa, PT Timah, Pelabuhan I,

Perusahaan Gas Negara, PT PN III dan Rawajali Nusantara Indonesia.

, ,

,

Sedangkan nilai privatisasi yang mungkin dihasilkan dari privatisasi ke 25 BUMN tersebut berada pada kisaran Rp3,068 trilyun (asumsi pelesapasan saham 20 peresen) dan Rp9,205 trilyun (bila asumsi pelepasan saham 60 persen) atau dengan angka yang konservatif sekitar Rp6,136 trilyun (asumsi pelepasan saham 40 persen) sebagaimana terlihat pada tabel 4.15.

Hasil penelitian ini juga menunjukkan bahwa beberapa BUMN memiliki nilai privatisasi yang cukup tinggi, akan tetapi dalam model yang dipakai (kombinasi antara indeks kharateristik industri dan indeks provitabilitas), berada pada prioritas kedua, ketiga dan keempat, sebagaimana terlihat pada tabel 4.16.

Tabel 4.13

Nama- nama BUMN yang masuk

Prioritas Privatisasi untuk Tahun Anggaran 2002

No Versi Hasil Penelitian BAF Versi Kebijakan Kantor Meneg BUMN 1 PT Yodya Karya PT Yodya Karya

2 PT I ndra Karya PT I ndra Karya 3 PT I ndo Farma PT I ndo Farma

4 PT Bio Farma PT Bio Farma

5 PT Batu Bara Bukit Asam PT Batu Bara Bukit Asam 6 PT Semen Gresik Tbk PT Semen Gresik Tbk

7 PT Primisima PT Primisima

8 PT I glas PT I glas

9 PT Bahana Graha Reksa Wisma Nusantara Internasional

10 PT Sarinah Indosat

Lanjutan Tabel 4.13 Nama- nama BUMN yang masuk

Prioritas Privatisasi untuk Tahun Anggaran 2002

No Versi Hasil Penelitian BAF Versi Kebijakan Kantor Meneg BUMN 12 Perum Jasa Tirta I Indocement

13 PT Bali Tourism & Devel Corp PT Angkasa Pura II 14 PT Kawasan Berikat Nusantara Atmindo

15 PT PDI Pulau Batam PT Cipta Niaga

16 PTPN-III Intirup

17 PTPN X Rekayasa Industri

18 PT PSB Indah Karya

19 PT Perhutani Jakarta Intl Hotel 20 PT Balai Pustaka Kertas Blabak 21 PT Aneka Tambang Tbk Kertas Padalarang 22 Perusahaan Gas Negara Kertas Basuki Rahmat 23 PT Telkom Tbk Rukindo

24 PT Asuransi Kesehatan Indonesia PT Danareksa 25 PT Industri Soda Indonesia Angkasa Pura I Sumber: Hasil Analisis, diolah.

V. Kesimpulan dan Rekomendasi

5.1. Kesimpulan1. Pada umumnya ada 2 metode privatisasi BUMN yang dipraktekkan di beberapa negara, yakni public offering dan private offering. Metode

public offering meliputi dua sub metode, yaitu penawaran perdana saham BUMN ke publik (IPO) dan penawaran saham terbatas (right issue). Sementara metode private offering, meliputi dua pilihan sub metode yaitu SS dan metode-metode lain yang tidak tergolong ke dalam SS seperti private sale, new private investment, EMBO dan

fragmenta ion. Sedangkan pemilihan terhadap metode privatisasi tersebut perlu mempertimbangkan paling tidak 9 aspek, yaitu porsi saham pemerintah pada masing-masing BUMN, nilai saham pemerintah, nilai ekuitas, laba sebelum pajak, laba ditahan, tingkat kesehatan BUMN, rencana ekspansi, status go public, dan porsi saham yang bersedia bisa dilepas pemerintah. Hasil penelitian terhadap 7

BUMN secara sampling menunjukkan bahwa pilihan metode privatisasi yang seharusnya adalah SS atau strategic private offering lainnya. Sementara itu, pemerintah juga menentukan metode yang sama terhadap ketujuh BUMN tersebut, sehingga ada kesamaan antara hasil penelitian BAF dan kebijakan yang telah ditempuh pemerintah. Dengan kata lain, ketidakberhasilan pencapaian sasaran hasil privatisasi BUMN bukan disebabkan oleh kesalahan metode privatisasi yang dipilih. 2. Estimasi hasil privatisasi BUMN dengan pendekatan makro untuk tahun

anggaran 2003 adalah sebagai berikut:

1) Dihitung dengan asumsi rata-rata pertumbuhan PDB 3 (tiga) tahun terakhir (1999-2001) sebesar 10-15 persen. Apabila diasumsikan pertumbuhan PDB rata-rata 10% per tahun, maka PDB tahun 2003 akan menjadi Rp1.853,92 trilyun dan menggunakan sasaran indikatif yang dipakai dalam Propenas sebesar 0,4% dari PDB, maka diperkirakan hasil privatisasi tahun 2003 sebesar Rp7.415,7 trilyun. Apabila diasumsikan rata-rata pertumbuhan PDB sebesar 15% per tahun, maka dengan cara yang sama diperkirakan hasil privatisasi BUMN pada tahun 2003 sebesar Rp7.752,7 trilyun. 2) Apabila memperhatikan realisasi hasil privatisasi BUMN pada tahun

anggaran 2001 yang hanya sebesar 0,2% dari PDB, maka dengan asumsi pertumbuhan rata-rata PDB 10 persen dan 15 persen per tahun diperkirakan hasil privatisasi BUMN tahun 2003 hanya sebesar Rp3.707,8 milyar dan Rp3.876,4 milyar.

ditetapkan dalam APBN “terlalu optimis”. Kondisi ini memberikan citra kurang baik dari publik terhadap penyusunan dan kinerja pencapaian anggaran negara.

3. Estimasi Dengan Pendekatan Mikro ada beberapa kesimpulan penting yaitu :

(1) hanya ada 25 BUMN yang tergolong berpeluang besar untuk diprivatisasi pada tahun anggaran 2003. Ke 25 BUMN tersebut adalah (bukan ranking): PT Yodhia Karya, PT Indra Karya, PT Indofarma, PT Bio Farma, PT Batu Bara Bukit Asam, PT Semen Gresik Tbk, PT Primissima, PT Iglas, PT Bahana Graha Reksa, PT Sarinah, PT Kimia Farma, Perum Jasa Tirta I, PT Bali Tourism & Devel. Corp, PT Kawasan Berikiat Nusantara, PT PDI Pulau Batam, PTPN III, PTPN X, PT PSB, PT Perhutani, PT Balai Pustaka, PT AnekaTambang Tbk, Perusahaan Gas Negara, PT Telkom, PT Asuransi Kesehatan Indonesia, dan PT Industri Soda Indonesia. (2) Bila diasumsikan 100 persen kepemilikan saham pemerintah di

lepas ke publik, maka nilai peluang privatisasi yang diharapkan dari ke 25 BUMN tersebut hanya sebesar Rp15.340 milyar. Bila dibagi dalam 3 skenario pelepasan saham pemerintah, maka skenario pesimis (20 persen) estimasi hasil privatisasi sebesar Rp3.068 milyar, skenario konservatif (40%) sebesar Rp6.136 milyar dan skenario optimis (60%) sebesar Rp9.205,2 milyar.

5.2. Rekomendasi

Pendekatan Makro.

Asumsi yang dipakai Perkiraan Hasil Privatisasi

BUMN

( Rp milyar)

0,4% PDB dan Pertumbuhan PDB 2003 sebesar 10% dari 2002.

0,4% PDB dan Pertumbuhan PDB 2003 sebesar 15% dari 2002.

7.415,7

7.752,7

Pendekatan Mikro.

Skenario Pelepasan

Saham Pemerintah

Perkiraan Hasil Privatisasi

BUMN

( Rp milyar)

Skenario Pesimis (20%)

Skenario Konservatif (40%)

Skenario Optimis (60%)

3.068,0 6.136,0 9.205,2

Telkom dan PT Antam) Right Issue dan sebagian lagi bisa memilih

Strrtegic Sale.

3. BUMN-BUMN tertentu yang berada di prioritas kedua dan memiliki nilai privatisasi yang cukup besar seperti: PLN, BNI, Bank Mandiri, Pupuk Sriwijaya, Indosat dan BRI serta Krarkatau Steel, bisa saja disertakan dalam program privatisasi. Namun, mengingat beberapa kelemahan yang ada diperusahaa-perusahaan tersebut sebaiknya dalam tahun 2003 tidak boleh dipaksakan untuk diprivatisasi. Bila dipaksakan akan menghadapi benturan kepentingan dengan kelangsungan bisnis BUMN yang bersangkutan dan memberikan citra kurang baik dimata publik.

Tabel 4.14

Daftar BUMN yang akan diprivatisasi pada tahun 2002

No BUMN Bidang Usaha Kepemilikan

Pemerintah

4 Indosat Telekomunikasi 65 SS/AGT Kedua

5 Bank Mandiri Perbankan 100 IPO Kedua

6 Indocement Semen 16.87 Second Offer NA

7 Tambang Bukit Asam Batubara 100 SS/IPO Pertama 8 Band Sukarno hatta Manajemen

Bandara

3 Cambrics Primmisima Tekstil 52.79 SS Pertama

4 Cipta Niaga Perdagangan 100 SS/IPO Kedua

5 Danareksa Jasa Keuangan 100 SS/IPO/EMB O

Ketiga

Lanjutan Tabel 4.14

Daftar BUMN yang akan diprivatisasi pada tahun 2002

No BUMN Bidang Usaha Kepemilikan

Pemerintah

AGT = Acceleration Global Tender EMBO = Employee Management Buy Out

Sumber : Kantor Meneg BUMN, 2002, Diolah dan Hasil Penelitian.

Tabel 4.15

Nilai Privatisasi BUMN 25 BUMN Skala Prioritas Pertama ( Rp milyar)

Lanjutan Tabel 4.15

Nilai Privatisasi BUMN 25 BUMN Skala Prioritas Pertama ( Rp milyar)

1.720 344 516 688 860 1.033

20 PT. Asuransi

Jumlah 15.340 3.068 4.602,6 6.136 7.670 9.205,2

Sumber : Hasil Penelitian

Tabel 4.16

Beberapa BUMN Non Prioritas Tetapi Nilai Privatisasi Tinggi

Lanjutan Tabel 4.16

Beberapa BUMN Non Prioritas Tetapi Nilai Privatisasi Tinggi

No. Nama BUMN Nilai Privatisasi

( RP Milyar)

Prioritas Ke

11 PTPN IV 1.033 Kedua

12 PTPN XII 577 Kedua

13 PT PLN 23.311 Ketiga

14 PT Timah 985 Ketiga

15 PT BRI 5.414 Ketiga

16 PT Jasa Marga 1.488 Ketiga

17 PT BNI 11.214 Ketiga

18. PT Danareksa 1.004 Ketiga

19 PT Dok Kodja Bahari 2.268 Ketiga

20 PT Garuda Indonesia 1.910 Ketiga

21 PT Krakatau Steel 4.697 Ketiga

22 PT PAL 1.068 Ketiga

23 PT Pelindo II 2.047 Ketiga

24 PT Radjawali Nusantara 863 Ketiga

25 PTPN II 749 Ketiga

26 PT BTN 782 Ketiga

27 PT Bank Ekspor Indonesia 3.382 Keempat 28 PT Kereta Api Indonesia 2.314 Keempat

29 PT Pelni 4.271 Keempat

Sumber : Hasil Analisis

VI . Daftar Pustaka

_____________,Nota Keuangan dan UU Nomor 19 Tahun 2002 tentang RAPBN Tahun 2002.

_____________, UU Nomor 25 Tahun 2000 tentang Program Pembangunan Nasional (Propenas) 2000 - 2004.

_____________, Master Plan 2000 Reformasi Badan Usaha Milik Negara, Kantor Menteri Negara Pendayagunaan BUMN, Mei 2000

_____________, Master Plan Badan Usaha Milik Negara Tahun 2002 - 2006, Kementrian BUMN, Februari 2002.

_____________, Laporan Perkembangan Badan Usaha Milik Negara Tahun 1997 - 1998, Kantor Menteri Negara Pendayagunaan BUMN, 1999. _____________, Keputusan Presiden Nomor 7 Tahun 2002 tentang

Perubahan atas Keppres Nomor 122 Tahun 2001 tentang Tim Kebijakan Privatisasi BUMN.

_____________, Jurnal Reformasi Ekonomi, Vol. 3. No. 2. Juli-Desember 2002, LSPEU, Jakarta.

Artjan, M. Faisal., IPO Sebagai Alternatif Privatisasi BUMN, Majalah Usahawan No. 02 Thn. XXIX, Februari 2000.

Basri, Faisal H, Konsep Privatisasi: Privatisasi Ditinjau dari Aspek Ekonomi Makro, Dalam Seminar Terbatas Kantor Meneg BUMN, Graha Sawala Departemen Keuangan, Jakarta 21 Mei 2002.

Bastian, Indra. Privatisasi di Indonesia: Teori dan Implementasi. Edisi pertama, cetakan pertama, Penerbit Salemba Empat, 2002.