REKONSILIASI FISKAL UNTUK PERUSAHAAN DAGANGSTUDI KASUS PADA PT. ABC SEMARANG

DIAJUKAN SEBAGAI SALAH SATU SYARAT UNTUK MENYELESAIKAN PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI UNIKA SOEGIJAPRANATA

DISUSUN OLEH : DIONISIUS BONE 07.31.0012

FAKULTAS EKONOMI PROGRAM STUDI D.III PERPAJAKAN UNIVERSITAS KATOLIK SOGIJAPRANATA

MOTTO

Berkomitmen dalam setiap pilihan dan bertanggung jawab dalam pilihan itu.

Hasrat keinginan yang kuat memiliki cara tersendiri untuk menjelma menjadi sebuah kenyataan.

Berjuang menciptakan kesempatan dan dengan kegigian mengunakan setiap kesempatan yang ada.

Setiap kelebihan yang dimiliki, jangan dijadikan kesombongan yang akhirnyaya membuat kita lupa akan segalanya.

HALAMAN PERSETUJUAN LAPORAN TUGAS AKHIR

Nama : Dionisius Bone

NIM : 07.31.0012

Fakultas : Ekonomi Program Study : D-III Perpajakan

Judul : REKONSILIASI FISKAL UNTUK PERUSAHAAN DAGANG, STUDI KASUS PADA PT ABC SEMARANG.

Disetujui di Semarang, 24 Juni 2010

(Paulina Rini Hastuti, SE., M.Si, Akt)

HALAMAN PENGESAHAN

Laporan Praktek Kerja Lapangan dengan judul: REKONSILIASI FISKAL UNTUK PERUSAHAAN DAGANG, STUDI KASUS PADA PT. ABC

SEMARANG.

Yang dipersiapkan dan disusun oleh :

Nama : Dionisius Bone

NIM : 07.31.0012

Telah dipertahankan di depan penguji pada tanggal 12 Juli 2010

Dan dinyatakan telah memenuhi syarat untuk diterima sebagai salah satu persyaratan untuk mencapai Ahli Madya Perpajakan.

Pembimbing, Koordinator Penguji,

(Paulina Rini Hastuti, SE., M.Si, Akt) ( Eny Trimeiningrum, SE., M.Si)

Dekan Fakultas Ekonomi,

PERNYATAAN KEASLIAN LAPORAN TUGAS AKHIR

Saya yang bertanda-tangan di bawah ini :

Nama : Dionisius Bone

NIM : 07.31.0012

Fakultas : Ekonomi

Program Study : D-III Perpajakan

Menyatakan bahwa laporan tugas akhir ini adalah hasil karya saya sendiri. Apabila di kemudian hari ditemukan adanya bukti plagiasi, manipulasi dan/atau dalam bentuk-bentuk kecurangan lain, Saya bersedia menerima sanksi apapun dari Fakultas Ekonomi Universitas Katolik Soegijapranata Semarang.

Semarang,

ABSTRAKSI

laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan PSAK, sedangkan laporan keuangan fiskal adalah laoran keuangan yang disusun berdasarkan peraturan- peraturan perpajakan. Dalam peraturan perpajakan tidak mengatur secara khusus bentuk laporan keuangan, hanya memberikan pembatasan untuk pos- pos tertentu misalnya pendapatan dan biaya. Penelitian ini mengenai rekonsiliasi fiskal laporan keuangan komersial yang menjadi laporan kuangan fiskal. Koreksi- koreksi fiskal yang dibuat dalam laporan keuangan PT.ABC antara lain beda tetap yaitu pada pos asuransi, biaya perjalanan, biaya iklan, kerugian piutang tak tertagih, biaya listrik dan air, biaya telepon, biaya reparasi, biaya pemeliharaan, biaya pajak, macan- macam biaya, bunga deposito, dan pendapatan sewa gudang.sedangkan beda waktu pada rekening penyusutan.

Kata kunci: Laporan keuangan, komersial, fiskal, rekonsiliasi.

KATA PENGANTAR

Segala puji dan syukur ke hadirat Tuhan Yang Maha Esa yang telah berkenan

melimpahkan rahmatNya kepada saya sehingga dapat menyelesaikan penyusunan tugas akhir ini.

Dalam kesempatan ini saya mengucapkan terimah kasih yang sebesar- besarnya kepada semua pihak yang telah membantu dalam penyelesaian Tugas Akhir ini.

Terutama hal ini saya tunjukan kepada:

1. Bapak Dr. Andreas Lako selaku dekan Fakultas Ekonomi Universitas Khatolik Soegijapranata Semarang.

2. Ibu Rini selaku ketua program studi D.III perpajakan Unika Soegijapranata semarang dan sekaligus menjadi dosen pembimbing yang telah bayak membantu dan meluangkan waktu untuk memberikan bimbingan dan arahan yang berguna bagi penulis dalam menyusun laporan tugas akhir ini.

3. Para dosen pengajar, khususnya pak iwan, Ibu Agnes, dan pak alex yang telah banyak membantu saya dalam memberi motifasi dalam kuliah, hingga pada penyusunan tugas akhir ini.

4. Pak Alex Tan selaku pimpinan konsultan pajak Alex dan Rekan yang telah menyediakan tempat bagi penulis dalam melaksanakan praktek kerja lapangan selama satu bulan.

5. Bapak dan mama tercinta yang dengan penuh kesusahan dan tanpa mengeluh telah membiayai selama ini dan cinta yang selalu bapak mama berikan lewat doa setiap harinya.

6. Kakak, Adi, sr. Andrea, Aris, Lino, Ronal, Ius dan adik tersayang Edel yang selalu mendukung saya dalam segala hal.

8. Teman- teman perpajakan khususnya angkatan 2007, Ana, Sheli, Ernesto, Ari, Budi, Winda, Yunita, Egi, Jelita, Cicil, Meta, Bela, Ganang, dan semuanya. 9. Buat Aba Kris manglapy, Mas Hipol, Anto dan Anak- anak PATIF yang selalu

bersama- sama baik di kuliah maupun di lapangan futsal.

10.Teman- teman kos, Teli, Leni, Iren, Ipet, Bang Hendrik, Trya yang selalu berbagi dalam susah dan senang.

11.buat semuanya saja yang tidak dapat saya sebutkan satu per satu yang selama ini telah mendukung saya dalam kulia dan aktifitas saya selama ini.

Penulis menyadari bahwa dalam penyusunan Laporan tugas akhir ini masih jauh dari kesempurnaan. Penulis mengharapakan kritik dan saran yang bersifat membangun untuk memperbaiki Laporan Tugas Akhir ini ini.

Akhir kata, penulis mengharapakan semoga Laporan Tugas Akhir ini berguna bagi semua pihak yang memerlukanya.

Penulis

DAFTAR ISI

HALAMAN JUDUL……… i

HALAMAN MOTTO DAN PERSEMBAHAN………...ii

HALAMAN PERSETUJUAN………. iii

HALAMAN PENGESAHAN. ……….… iv

PERNYATAAN KEASLIAN………..… .v

ABSTRAKSI...vi

KATA PENGANTAR……….. vi

DAFTAR ISI………. vii

BAB I PENDAHULUAN 1.1 Latar belakang Masalah………..………..… 1

1.2 Perumusan Masalah……….……….... 4

1.3 Tujuan Penulisan……….……….…... 4

1.4 Manfaat penulisan………. 4

1.5 Sistimatika Penulisan………... 5

BAB II LANDASAN TEORI 2.1 Pengertian Pajak………..………. 7

2.2 Jenis pajak ………. 8

2.3 Pengertian akuntansi……….…... 9

2.3.1 Persamaan dasar akuntansi...10

2.4 Laporan keuangan………….………... 12

2.5 Pembukuan dan Pencatatan bagi WP...13

2.5.2 Kewajiban pembukuan...14

2.5.3 Kewajiban Pencatatan...15

2.6 Rekonsiliasi (koreksi) Fiskal...15

2.7 Koreksi positif dan negatif dari rekonsiliasi fiskal...26

BAB III GAMBARAN UMUM DAN METODE PENELITIAN 3.1 Sejarah Singkat KKP Alex & Rekan………. 27

3.2 Struktur Organisasi KKP Alex & Rekan……….…...28

3.3 Tugas dan Kerja Masing-Masing Bagian………28

3.4 Metode Penelitian………...………..…………. ..30

3.4.1 Jenis data...30

3.4.2 Metode pengumpulan data...30

3.4.3 Metode analisis data...31

BAB IV PEMBAHASAN 4.1 Rekonsiliasi fiskal pada PT. ABC……….………...32

BAB V PENUTUP 5.1 Simpulan………...………...47

5.2 Saran……….………...49

DAFTAR PUSTAKA……….……... ...x

LAMPIRAN………... ....xi

DAFTAR TABEL

TABEL 2.1 BEDA WAKTU/ SEMENTARA...22

TABEL 4.1 REKONSILIASI FISKAL...39

DAFTAR GAMBAR

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasal 1 UU No.28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, Pajak adalah kontribusi wajib kepada negara yang terutang orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar - besarnya kemakmuran rakyat. Berdasarkan pengertian diatas bahwa pada dasarnya pembayaran pajak ditunjukan untuk kemakmuran rakyat atau dengan kata lain dari rakyat dan untuk rakyat. Pembangunan suatu negara sangat berpangaruh dari penerimaaan negara tersebut, dalam pembangunan bangsa kita yang bertumbuh secara pesat dalam berbagai aspek kehidupan dengan fasilitas-fasilitas umum yang semakin memadai dan modern melalui kemajuan teknologi merupakan hasil dari pembayaran Pajak oleh wajib pajak yang terdiri dari orang pribadi dan badan.

perhitungan pajak terutang, karena adanya pembatasan melalui peraturan perundang - undangan perpajakan. Sehingga memang ada perlakuan akuntansi yang berbeda antara akuntansi komersial dan akuntansi pajak, yang kemudian disebut dengan beda tetap dan beda waktu. Beda tetap adalah perbedaan yang disebabkan oleh transaksi pendapatan dan atau biaya yang diakui menurut standart akuntansi keuangan komersial, tetapi tidak diakui menurut fiskal dan sebaliknya. Contoh beda tetap misalnya penghasilan bunga bank. Dalam akuntansi komersial diakui sebagai sebagai pendapatan, Sedangkan dalam akuntansi pajak tidak lagi diakui sebagai pendapatan. Sedangkan beda waktu adalah perbedaan yang disebabkan oleh adanya pengakuan pendapatan atau biaya menurut SAK sudah diakui tetapi belum diakui menurut fiskal. Perbedaan ini dikatakan sementara karena mungkin akan diakui pada periode berikutnya atau perbedaan yang terjadi hanya karena perbedaan waktu dan bersifat sementara. Contohnya pengakuan depresiasi dan amortisasi. Dalam akuntansi komersial dan akutansi pajak akan mempunyai hasil yang sama saat masa manfaatnya berakir.

Peraturan mengenai bagaimana perlakuan akuntansi pajak tertuang dalam PSAK No.46 tentang akuntansi pajak penghasilan. Secara umum PSAK No.46 bertujuan untuk mempertanggungjawabkan konsekuensi pajak pada periode berjalan dan periode mendatang untuk hal-hal seperti berikut ini:

2. Transaksi-transaksi atau kejadian-kejadian yang lain pada periode berjalan yang diakui pada laporan keuangan.

Pernyataan diatas mengharuskan perusahaan memperlakukan konsekuensi pajak dari setiap transaksi dan hal ini menyebabkan perlunya koreksi fiskal laporan komersil agar dapat digunakan sebagai dasar perhitungan kewajiban perpajakan bagi wajib pajak itu sendiri.

Perbedaan mendasar antara akuntansi keuangan dan akuntansi pajak terletak pada tujuan pokok yang ingin dicapai. Akuntansi keuangan bertujuan untuk menyajikan secara wajar keadan atau posisi keuangan dan hasil usaha sebagai suatu entitas yang dapat dijadikan sebagai dasar pengambilan keputusan, Namun pada akuntansi pajak bertujuan untuk menentukan jumlah penghasilan kena pajak dalam satu tahun pajak.

Perlakuan koreksi fiskal ini juga berlaku bagi perusahaan ABC sebagai perusahaan yang bergerak dalam bidang perdagangan di Semarang. Perusahaan ABC tersebut merupakan salah satu klien kantor konsultan pajak Alex & Rekan kantor dimana penulis melaksanakan Praktek Kerja Lapangan (PKL). Dalam melaksanakan kewajiban perpajakan PT. ABC antara lain menghitung pajak terutangnya melalui koreksi fiskal. Hal inilah yang melatarbelakangi penulis mengambil judul dalam penyusunan laporan tugas akhir yang berjudul :

1.2 Rumusan Masalah

Perbedaan yang mendasar antara akuntansi komersil dengan akuntansi pajak pada intinya terletak pada tujuan pokok yang ingin dicapai oleh WP dari laporan keungannya. Untuk mengetahui berapa pajak terutang seorang WP harus mengadakan koreksi fiskal, Oleh karena itu perumusan masalah yang akan dibahas dalam Laporan Praktek Kerja Lapangan ini adalah bagaimana melakukan koreksi fiskal untuk PT. ABC Semarang pada tahun 2009.

1.3 Tujuan Penelitian

Sesuai dengan latar belakang dan rumusan masalah yang telah di uraikan diatas, maka penelitian ini bertujuan untuk menghitung dan mengetahui cara melakukan koraksi fiskal untuk PT. ABC Semarang pada tahun 2009.

1.4 Manfaat Penelitian

1. Bagi Perusahaan :

Membantu perusahaan dalam menghitung pajak pada tahun 2009, dimana koreksi fiskal dipakai sebagai bahan penghitungan pajak terutang perusahaan.

2. Bagi Penulis :

3. Bagi Pembaca :

Sebagai bahan referensi bagi penelitian selanjutnya yang berhubungan dengan topik bahasan dalam Laporan Peraktek Kerja Lapangan ini.

1.5 Sistematika Penulisan

Untuk dapat memberikan gambaran mengenai pembahasan yang lebih jelas dalam penulisan laporan tugas akhir ini, maka penulis menyusun sistematika pembahasan sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi tentang latar belakang, perumusan masalah, tujuan penelitian, manfaat penelitian, serta sistematika penulisan dalam penelitian ini.

BAB II : LANDASAN TEORI

Bab ini menguraikan teori - teori yang akan berhubungan dengan penelitian dan akan digunakan sebagai landasan teori atau pedoman dalam pembahasan yang akan dikemukakan.

Bab ini menguraikan secara singkat mengenai gambaran umum dan sejarah berdirinya kantor konsultan pajak Alex&Rekan dan untuk penelitian.

BAB IV : HASIL DAN PEMBAHASAN

Bab ini berisi tentang pembahasan masalah.

BAB V : PENUTUP

BAB II

LANDASAN TEORITIS

2.1 Pengertian pajak

Pengertian pajak yang dikemukan oleh beberapa ahli antara lain (Waluyo, 2008)

1. Soemitro

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang – undang yang dapat dipaksakan dengan tiada mendapat jasa timbal atau interprestasi yang langsung dapat ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

2. Andriani

Dari pengertian – pengertian diatas, dapat disimpulkan bahwa pajak memiliki unsur– unsur:

- Iuran rakyat kepada negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang.

- Berdasarkan Undang – Undang

Pajak dipungut berdasarkan UU serta aturan pelaksanaannya.

- Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk.

Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah.

- Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran- pengeluaran yang bermanfaat bagi masyarakat luas.

2.2 Jenis Pajak

Berdasarkan jenisnya, pajak terbagi atas tiga antara lain (Waluyo, 2008):

1. Menurut Golongannya

- Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya

- Pajak Subjektif, yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri wajib pajak.

- Pajak objektif, yaitu pajak yang berpangkal pada objeknya.

3. Menurut lembaga pemungutnya

- Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara.

- Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah dan digunakan untuk membiayai rumah tangga daerah.

2.3 Pengertian Akuntansi

Akuntansi adalah sistem informasi yang menghasilkan laporan kepada pihak- pihak yang berkepentingan mengenai aktivitas ekonomi dan kondisi perusahaan (Agoes & Trisnawati, 2009). Informasi ekonomi yang dihasilkan diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan. Untuk menghasilkan suatu informasi akuntansi, berupa laporan keuangan yang akan berguna bagi pihak – pihak yang berkepentingan untuk mengetahui aktifitas ekonomi dan kondisi perusahaan dalam tahun berjalan terdapat proses pencatatan yang terus berulang setiap tahun buku.

Siklus akuntansi dilakukan mulai dari:

- Analisis dokumen transaksi

- Jurnal.

- Posting ke buku besar.

- Neraca saldo.

- Jurnal penyesuaian.

- Laporan keuangan.

- Jurnal penutup.

- Neraca saldo setelah penutupan.

2.3.1 Persamaan Dasar Akuntansi

Semua transaksi bisnis dapat dinyatakan dengan perubahan pada ketiga unsur persamaan akuntansi. Transaksi bisnis adalah kejadian atau situasi yang mempengaruhi posisi keuangan perusahaan. Artinya, mengakibatkan berubahnya jumlah atau komposisi persamaan antara kekayan dan sumber pembelanjaan, sehingga secara sepintas selalu ada kesamaan antara kekayaan dan sumber pembelanjaan (Soemarso, 2004).

tersebut. Aktiva menunjukan bentuk kekayaan yang dimiliki perusahaan. Ini merupakan sumber daya bagi perusahaan dalam menyelenggarakan usahanya. Sumber pembelanjaan dilain pihak, menunjukan siapa yang membelanjai kekayan tersebut, oleh karena itu aktiva harus selalu sama dengan sumber pembelanjaannya.

Pihak yang menyediakan sumber pembelanjaan mempunyai hak klaim terhadap akitva perusahaan tersebut.

Sumber pembelanjaan dapat dibagi atas dua yakni kreditur dan pemilik bagi perusahaan (Soemarso, 2004). Diterimanya pembelanjaan dari kreditur membawa akibat timbulnya kewajiban untuk mengembalikan. Sumber pembelanjaan dari pemilik modal disebut pemilik modal. Tidak seperti halnya pembelanjaan dari kreditur, perusahaan tidak berkewajiban mengembalikan setoran modal pemilik menurut perjanjian yang pasti, sewaktu– waktu pemilik modal bisa menarik kembali setoran modalnya. Jika perusahaan memperoleh laba, maka laba tersebut akan menjadi hak pemilik.

Perluasan dari persamaan diatas adalah sebagai berikut:

Aktiva = Kewajiban + Modal ( Soemarso, 2004 ).

1. Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi masa depan akan diperoleh perusahaan.

2. kewajiban merupakan utang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaian diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi .

3. ekuitas adalah hak residual atas aset perusahaan setelah dikurangi semua kewajiban.

2.4 Laporan keuangan

Laporan keuangan terbagi menjadi empat bagian antara lain (Agoes & Trisnawati, 2009):

1. Laporan laba/Rugi

Laporan Laba/Rugi adalah laporan yang menunjukan pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan ini didasarkan pada konsep penandingan, yaitu suatu konsep yang menandingkan beban dengan pendapatan yang dihasilkan selama perode terjadinya beban tersebut.

2. Laporan Perubahan Ekuitas

dibuat setelah laporan laba/rugi, tetapi sebelun neraca, karena jumlah ekuitas pemilik pada akhir periode harus dilaporkan dalam neraca.

3. Neraca

Neraca adalah suatu daftar aset, kewajiban, dan ekuitas pemilik pada tanggal tertentu, misalnya pada akhir bulan atau akhir tahun.

4. Laporan arus kas

Laporan arus kas adalah laporan yang menunjukan penerimaan dan pembayaran kas selama periode waktu tertentu, misalnya sebulan atau setahun. Laporan arus kas ini tardiri dari tiga bagian, yaitu;

a. Arus kas dari aktivitas operasi yaitu arus kas dari transaksi yang mempengaruhi laba bersih.

b. Arus kas dari aktivitas investasi yaitu arus kas dari transaksi yang mempengaruhi investasi dan bukan aset lancar.

c. Arus kas dari aktivitas pendanaan yaitu arus kas dari transaksi yang mempengaruhi ekuitas dan kewajiban jangka panjang.

2.5 Pembukuan dan Pencatatan bagi WP 2.5.1 Pengertian

laba/rugi untuk perode tahun pajak tersebut. Laporan neraca dan laba rubi tersebut wajib dilampirkan dalam penyampaian surat pemberitahuan (SPT) tahunan tiap tahun.

Pencatatan adalah pengumpulan data secara teratur tentang peredaran bruto dan/atau penghasilan bruto sebagai dasar untuk menghitung jumlah pajak yang terutang, termasuk penghasilan yang bukan obyek pajak dan/atau yang dikenakan pajak yang bersifat final.

2.5.2 Kewajiban Pembukuan

UU KUP Nomor 28 Tahun 2007 pasal 28 mengatur bahwa WP yang melakukan kegiatan usaha / pekerjaan bebas wajib menyelenggarakan pembukuan. Hal ini dimaksutkan agar dengan melakukan pembukuan, WP dapat menghitung besarnya pajak terutang. Selain PPh, besarnya pajak lain juga dapat dikethui.

Pembukuan diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya. Pembukuan atau pencatatan harus dilaksanakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang rupiah. Dan disusun dalam bahasa Indonesia/ dalam bahasa asing yang diizinkan oleh menteri keuangan.

dengan menggunakan norma penghitungan penghasilan neto dan ditambah sanksi kenaikan sebesar 50% dari pajak yang kurang bayar. Ada juga sanksi pidana bagi WP yang secara sengaja tidak menyelenggarakan pembukuan/ menyelenggarakan pembukuan dengan tidak benar sehingga, menimbulkan kerugian bagi negara. Sanksi tersebut berupa pidana penjara paling sedikit enam bulan dan paling lama enam tahun dan denda paling sedikit dua kali jumlah pajak terutang yang tidak/ atau kurang bayar dan paling banyak empat kali jumlah pajak terutang yang tidak/ kurang bayar (UU KUP Nomor 28 Tahun 2007 Pasal 39).

2.5.3 Kewajian Pencatatan

Untuk WP yang dikecualikan dari kewajiban melaksanakan pembukuan, maka WP diwajibkan melakukan pencatatan. WP orang pribadi yang tidak melakukan kegiatan usaha/ pekerjaan bebas dan WP orang pribadi yang melakukan kegiatan usaha/ pekerjaan bebas menurut UU PPh Nomor 36 Tahun 2008 Pasal 14 ayat (2), diperbolehkan menghitung penghasilan neto dengan norma penghitungan penghasilan neto, yaitu peredaran usahanya dalam satu tahun kurang dari Rp 4,8 miliar, dangan syarat WP orang pribadi tersebut memberitahukan kepada Dirjen Pajak dalam jangka waktu 3 bulan pertama dari tahun pajak yang bersangkutan. Jika tidak maka WP orang pribadi tersebut dianggap melakukan pembukuan.

2.6 Rekonsiliasi (Koreksi) Fiskal

perbedaan antara akuntasi dan fiskal tersebut dapat di kelompokan menjadi beda tetap dan beda waktu.

1. Beda Tetap/ Permanen

Beda tetap terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut akuntansi dengan pajak, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi komersial namun tidak diakui menurut fiskal, atau sebaliknya, beda tetap mengakibatkan laba/ rugi menurut akuntansi berbeda secara tetap dengan laba kena pajak menurut fiskal.

Beda tetap biasanya timbul karena peraturan perpajakan yang mengharuskan hal – hal berikut dikeluarkan dari perhitungan penghasilan kena pajak:

1. Penghasilan yang dikenakan PPh bersifat final (Pasal 4 ayat (2) UU PPh) antara lain:

- Penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang lain.

- Penghasilan berupa hadia undian

- Penghasilan dari transaksi pengalihan harta berupa tanah dan/ atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/ atau bangunan, dan

- Penghasilan tertentu lainnya yang diatur dengan berdasarkan peraturan pemerintah.

2. Penghasilan yang bukan Obyek Pajak ( Pasal 4 ayat (3) UU PPh ), terdiri dari:

- Bantuan atau sumbangan

- Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, kopersi, atau orang pribadi yang menjalankan usaha mikro atau kecil, yang ketentuannya diatur dengan atau berdasarkan peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-Pihak yang bersangkutan.

- Warisan.

- Harta termasuk setoran tunai yang diterma oleh badan sebagaimana dimaksud dalam pasal 2 ayat (1) huruf b sebagai penganti saham atau sebagai pengganti penyertaan modal

yang menggunakan norma perhitungan khusus sebagaimana dimaksudkan dalam pasal 15 UU PPh no.36 tahun 2008.

- Pembayaran perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

- Deviden atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai wajib pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: Dividen bersal cadangan laba yang ditahan dan bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor. - Iuran yang diterima atau diperoleh dana pensiun yang pendirianya telah

disahkan Menteri Keuangan, baik yang dibayar pemberi kerja maupun pegawai.

- Bagian laba yang diterima atau diperoleh anggota perseroan komanditer yang modalnya tidak terbagi atas saham - saham persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unitpenyertaan kontrakinvestasi kolektif.

- Bantuan atau santunan yang dibayarkan oleh badan penyelenggara jaminan sosial kepada wajib pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

3. Pengeluaran yang tak berhubungan langsung dengan kegiatan usaha, yaitu mendapatkan, menagih, dan memelihara penghasilan serta pengeluaran yang sifat pemakaian penghasilan atau yang jumlahnya melebihi kewajaran (Pasal 9 ayat (1) UU PPh)

- pembagian laba dengan nama dan dalam bentuk apapun, seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi - biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu atau anggota.

- Pembentukan atau pemupukan dana cadangan, kecuali:

1. cadangan piutang tak tertagih untuk usaha bank untuk usaha bank dan badan usaha lainnya yang menyalurkan kredit, sewa guna usaha dengan hak opsi, perusahaan pembiayaan konsumen dan perusahaan anjak piutang. 2. cadangan untuk usaha asuransi termasuk cadangan bantuan

sosial yang dibentuk oleh badan penyelenggara jaminan sosial.

5. cadangan biaya penanaman kembali untuk usaha kehutanan dan

6. cadangan biaya penutupan dan pemeliharaan tempat pembuangan limbah industri untuk usaha pengolahanlimbah industri.

- Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi wajib pajak yang bersangkutan. - Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa

yang diberikan dalam bentuk natura atau kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan peraturan menteri keuangan.

- Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan.

lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang di akui di Indonesia, yang diterima oleh lembaga keagamaan yang di bentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan peraturan pemerintah.

- Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi wajib pajak atau orang yang menjadi tanggungannya.

- Gaji yang dibayarkan kepada anggota persekutuan , firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham

- Sanksi administrasi berupa bunga, denda, dan kenaikan, serta sanksi pidana berupa denda yang berkenan dengan pelaksanaan perundang- undangan di bidang perpajakan.

2. Beda Waktu/ Sementara

Beda waktu merupakan perbedaan perlakuan akuntansi dengan perpajakan yang bersifat temporer. Artinya, secara keseluruan beban atau pendapatan menurut akuntansi maupun perpajakan sebenarnya sama, tetapi tetap berbeda alokasi setiap tahunnya.

Beda waktu atau beda sementara antara akuntansi dengan Fiskal antara lain nampak dalam tabel berikut.

Tabel 2.1 Beda waktu/ sementara.

1 Penyusutan aktiva tetap Hanya dilakukan dengan dua metode yaitu garis lurus dan saldo menurun.

Umur aktoiva tetap berwujud di tetapkan berdasarkan UU Perpajakan sebagai berikut:

Bukan bangunan: Kelompok I...4 thn Kelompok II...8 thn Kelompok III....16 thn Kelompok IV...20 thn

Bangunan:

Permanen...20 thn Tidak permanen ..10 thn

Penyusutan dapat dilakukan dengan metode garis lurus, saldo menurun,dan masa depan dari aktiva tetap berwujud

tersebut.(PSAK 16 R tentang “aset tetap”). aktiva dengan basis unit penghasil kas sebagaimana diatur dalam PSAK 48 tentang “ penurunan nilai aset”.

2 Amortisasi aktiva tetap tidak berwujud

Amortisasi aktiva tetap tidak berwujud hanya dapat dilakukan dengan menggunakan dua metode yaitu garis lurus dan saldo menurun. Umur aktiva tetap tidak berwujud ditetapkan berdasarkan UU Perpajakan sebagai

berikut:

Kelompok I...4 thn Kelompok II...8 thn Kelompok III....16 thn Kelompok IV....20 thn

masa depan dari aktiva tetap tidak berwujud

tersebut.(PSAK 19 R tentang “aset tidak berwujud”).

Aktiva tetap tidak berwujud nilainya aktiva dengan basis unit penghasil kas sebagaimana diatur dalam PSAK 48 tentang “ penurunan nilai aset”.

3 Pengeluaran untk

pembelian, pendirian penambahan, perbaikan, atau perubahan aktiva tetap berwujud kecuali tanah

Penuyusutan dilakukan berdasarkan ketentuan terkait dengan aktiva tetap berwujud tersebut.

Penyusutan

dilakukan selama masa manfaat ekonomis yang dapat diperoleh dari pembelian,

pendirian, penambahan,

perbaikan, atau perubahan dari suatu

4 Biaya- biaya yang dikapitalisasikan karena masa manfaatnya melebihi periode satu tahun.

Amortisasi dilakukan sama seperti amortisasi atas aktiva tetap tidak berwujud.

Amortisasi

dilakukan selama masa manfaat.

5 Biaya- biaya terkait dengan pendirian perusahaan dan penambahan modal, seperti biaya notaris, konsultan, akuntan dan lain- lain.

Amortisasi dilakukan sama seperti amortisasi atas aktiva tetap tidak berwujud

6 Penyisihan piutang usaha tak tertagih.

Piutang usaha yang nyata- nyata tidak dapat

ditagih dapat dibebankan.

Ketidaktertagihan dapat dilihat dari adanya penyerahan perkara penagihan kepada pengadilan negeri atau instasi pemerintah yang menangani piutang yang tak tetgih atau adanya perjanjian yang tertulis penghapusan piutang. Namun UU no.36 tahun

Piutang usaha disisikan secara tidak langsung secara rutin dengan menggunakan

2008 pasal 9 ayat 1 mengijinkan

pengurangan terhadap cadangan piutang tak tertagih untuk usaha bank dan dan badan hukum lainnya yang menyalurkan kredit, sewa guna usaha dengan menggunakan hak opsi, perusahaan pembiayaan

konsumen dan perusahaan anjak piutang.

7 persediaan Persediaan dialokasikan

dengan menggunakan metode FIFO atau metode rata- rata.

Persediaan harus tetap

dinilai dengan

metode FIFO, rata- rata, LIFO, dan metode lain- lain.

8 Sewa Semua transaksi sewa

harus dicatat sebagai sewa biasa atau operating lease.

Suatu sewa diklasifikasikan

sebagai sewa pembiayaan atau finance lease jika sewa tersebut mengalikan secara substansial seluruh resiko dan manfaat terkait dengan kepemilikan aktiva (PSAK 30R tentang,”sewa”

2.7 Koreksi positif dan Negatif dari Rekonsiliasi Fiskal

Koreksi fiskal dapat berupa koreksi positif dan negatif. (Agoes &Trisnawati, 2009). Koreksi positif terjadi apabila laba menurut fiskal bertambah. Koreksi positif biasanya dilakukan akibat adanya :

1. Beban tidak diakui oleh pajak ( non- deductible expense ).

2. Penyusutan komersial lebih besar dari penyusutan fiskal.

3. Amortisasi komersial lebih besar dari amortisasi fiskal.

Koreksi negatif terjadi apabila laba menurut fiskal berkurang. Koreksi negatif biasanya dilakukan akibat adanya:

1. Penghasilan yang biasanya tidak termasuk obyek pajak. 2. Penghasilan yang biasanya dikenakan PPh final.

BAB III

GAMBARAN UMUM OBYEK PENELITIAN

3.1 Sejarah singkat berdirinya KKP Alex & Rekan

beliau mengundurkan diri dari perkerjaanya sebagai karyawan biasa, dan di tahun 2003 tersebut beliau mencoba untuk membuka kantor konsultan pajak sendiri . Saat mendirikan kantor konsultan pajak Beliau belum mendapatkan surat izin pendirian. Beliau baru mendapatkan surat izin pendirian pada tahun 2008 dengan No SI/1461/PJ/2008.

Konsultan beliau tersebut bukan hanya bergerak dalam bidang perpajakan melainkan sebagai auditor dan management consultant. Saat ini kantor konsultan pajak Alex& rekan memiliki 96 klien Wajib pajak badan maupun Wajib Pajak orang pribadi. Selain itu mempunyai 4 karyawan yang menguasai perpajakan dan akuntansi yang handal dan dapat dipercaya.

3.2 Struktur Organisasi

Kantor konsultan pajak Alex& rekan dibawah pengawasan Beliau sendiri. Sktruktur organisasi yang digunakan adalah struktur organisasi yang berbentuk biasa mengingat bahwa beliau hanya mempunyai 3 karyawan

a. Kepala kantor konsultan pajak

b. Bagian akuntansi,

c. Bagian Pajak

d. Bagian lapangan

a. Kepala Kantor

Tugas dan fungsi Beliau adalah:

1. Melakukan pengawasan kegiatan kepada masing-masing bagian, 2. Memberikan petunjuk, saran dan pengarahan kepada pegawai, 3. Menentukan kebijaksanaan dalam pengambilan keputusan. Wewenang dan tanggung jawab Beliau adalah:

1. Memberikan tugas, mengawasi dan memberikan pengarahan kepada pegawai

b. Bagian Akuntasi

Bagian ini menyelesaikan semua masalah yang berkaitan dengan seluk beluk akuntansi misalnya pembukuan, laporan laba rugi, modal dan neraca.

c. bagian pajak

bagian ini menyelesaikan semua jenis pajak yang di tangani dalam kantor konsultan tersebut,dan menentukan pajak yang terutang pada periode yang bersangkutan.

h. Bagian Lapangan

Bagian ini langsung terjun ke lapangan, tugasnya adalah mengambil data dari Wajib Pajak yang menjadi klien mereka, melaporkan SPT atau SSP klien ke KPP dan mengirim tagihan kepada klien.

Sumber : Kantor Konsultan Pajak Alex& Rekan Semarang, 2010

3.4Metode Penelitian 3.4.1 Jenis Data

Data yang digunakan oleh peneliti dalam penelitian ini adalah data sekunder.

Data sekunder adalah data yang merupakan hasil dari penyusunan oleh pihak lain. Data yang dimaksud antara lain buku – buku sumber tentang akuntansi dan perpajakan, UU perpajakan, profil tempat PKL, struktur organisasi tempat PKL, serta semua informasi yang didapatkan melalui orang lain.

3.4.2 Metode Pengumpulan Data

Pimpinan

Bagian akuntansi

Dalam penyusunan laporan tugas akhir ini penulis menggunakan beberapa metode pengumpulan data antara lain:

1. Metode kepustakaan

dalam metode ini penulis mengumpulkan catatan – catatan kulia, buku – buku perpajakan, buku – buku akuntansi, UU perpajakan, serta media pustaka lainnya yang mendukung.

2. Metode Observasi

Dalam metode ini peneliti melakukan pengamatan secara langsung di lapangan untuk mendapatkan data yang diperoleh dalam penyusunan laporan tugas akhir ini.

3. Wawancara

Dalam metode ini peneliti melakukan wawancara dengan pihak – puihak yang terkait dalam penyusunan tugas akhir ini, antara lain konsultan pajak Alex & Rekan secara kusus.

3.4.3 Metode analisis data

BAB IV

PEMBAHASAN

4.1 Rekonsiliasi fiskal pada PT. ABC

Berikut ini disajikan laporan laba rugi PT. ABC:

PT. ABC

LAPORAN LABA- RUGI TAHUN 2009

Peredaran usaha:

1. Eksport Rp.720.000.000

2. Penjualan dalam negeri:

a. Penjualan tunai Rp.485.000.000

b. Penjualan kredit Rp. 380.000.000

c. Penjualan kepada pemerintah Rp. 375.000.000 +

Rp. 1.960.000.000

Harga pokok penjualan Rp. 1.040.000.000 -

Laba Bruto Usaha Rp. 920.000.000

Biaya- biaya:

Gaji, upah, honorarium, bonus, THR Rp.437.500.000

Biaya asuransi Rp. 10.920.000

Biaya perjalanan Rp. 17.500.000

Biaya iklan dan promosi Rp. 18.000.000

Biaya listrik dan air Rp. 16.000.000

Biaya telpon Rp. 20.250.000

Cadangan penghapusan piutang Rp. 20.000.000

Kerugian piutang tak tertagih Rp. 15.000.000

Reparasi & pemeliharaan kendaraan Rp. 17.000.000

Pemeliharaan bangunan Rp. 16.000.000

Pajak- pajak Rp. 40.100.000

Macam- macam biaya Rp. 110.500.000 +

Jumlah biaya Rp. 773.770.000

Laba Bersih Usaha Rp. 146.230.000

Penghasilan luar usaha:

Bunga deposito Rp. 16.000.000

Bunga tabungan Rp. 15.000.000

Deviden dari PT. X saham 40% Rp. 55.000.000

Jumlh penghasilan luar usaha Rp. 151.000.000

PENGHASILANB NETO Rp. 297.230.000

Dari pembukuan dan catatan- catatan dapat diketahui rincian dari laporan laba- rugi tahun X sebagai berikut:

A. Harga pokok penjualan: LIFO FIFO

Persediaan awal Rp 110.000.000 Rp. 50.000.000

Pembelian Rp 1.055.000.000 + Rp. 1.055.000.000

Jumlah barang tersedia untuk dijual Rp 1.165.000.000 Rp. 1.105.000.000

Persediaan akhir Rp 125.000.000 Rp. 125.000.000 -

Harga pokok penjualan Rp 1.040.000.000 Rp. 980.000.000

B. Biaya- biaya

1. Dalam gaji, upah , honorium, bonus, dan THR, terdapat pemberian sembako kepada pegawai tetap sebesar RP 18.180.000

2. Biaya asuransi sebesar Rp 10.920.000,- perinciannya sebagai berikut: - Asuransi kebakaran gedung kantor Rp 2.200.000

- Asuransi pengangkutan Rp 1.800.000

- Asuransi jiwa keluarga direktur Rp 600.000 - Asuransi tenaga kerja karyawan Rp 520.000

3. Perhitungan biaya penyusutan:

Menurut perusahaan Ketentuan Pajak

- Aktiva kelompok 1 Rp 20.000.000 Rp 17.000.000 - Aktiva kelompok 2 Rp 10.000.000 Rp 3.125.000 - Aktiva bangunan Rp 5.000.000 Rp 4.500.000 Aktiva kelompok I: Berupa peralatan kantor dari bahan kayu (meja, kursi, dan almari). Dalam perhitungan penyusutan ini terdapat beda waktu akibat perlakuan akuntansi dengan perpajakan yang bersifat temporer. Artinya, secara keseluruan bahwa beban atau pendapatan menurut akuntansi maupun perpajakan sebenarnya sama, tetapi berbeda alokasi penyusutan tiap tahunnya.

Dalam penyusutan aktiva kelompok I ini, fiskal menggunakan metode garis lurus yang mempunyai masa manfaat 4 tahun.

Berikut perhitungannya:

Jenis aktiva:

Peralatan kantor dari kayu (Meja kursi dan Almari)

Harga perolehan Rp. 68.000.000

Aktiva kelompok II: Berupa perlengkapan kantor yang terdiri dari AC, dan komputer. Terdapat perbedaan akibat perlakuan akuntansi dengan perpajakan yang bersifat temporer. Artinya, secara keseluruan bahwa beban atau pendapatan menurut akuntansi maupun perpajakan sebenarnya sama, tetapi berbeda alokasi penyusutan tiap tahunnya.

Berikut perhitungannya:

Aktiva kelompok II, masa manfaat 8 tahun, metode yang digunakan adalah garis lurus 12.5%.

Jenis aktiva:

Perlengkapan kantor (Ac, Komputer).

Harga perolehan: = Rp. 25.000.000 Tarif penyusutan12.5% 12,5% X 25.000.000 = Rp. 3.125.000

Aktiva bangunan yaitu berupa bangunan permanen yaitu bangunan kantor perusahaan tersebut. Terdapat perbedaan akibat perlakuan akuntansi dengan perpajakan pada aktiva ini yang bersifat temporer. Artinya, secara keseluruan bahwa beban atau pendapatan menurut akuntansi maupun perpajakan sebenarnya sama, tetapi berbeda alokasi penyusutan tiap tahunnya.

Berikut perhitungannya:

Menggunakan metode saldo menurun

Permanen (20 tahun) 5%

Aktiva bangunan permanen (gedung kantor)

Harga perolehan Rp. 90.000.000

Tarif penyusutan 5% X 90.000.000 = Rp. 4.500.000

4. dalam biaya perjalanan terdapat biaya perjalan keluarga direktur sebesar Rp 3.500.000

5. Perincian biaya iklan dan promosi sebagai berikut:

- Iklan usaha di Harian Suara Merdeka Rp 4.000.000 - Iklan ucapan terima kasih Rp 1.000.000 - Iklan ucapan berduka cita Rp 2.000.000 - Honorarium penjaja barang Rp 11.000.000

6. Kerugian piutang tak tertagih menurut ketentuan perpajakan sebesar Rp 10.000.000

7. Rincian biaya listrik dan Air sebagai berikut:

- Untuk kantor Rp 7.000.000

- Untuk gudang Jl. Permata SMG Rp 4.000.000 - Untuk gudang Jl. Pelangi SMG Rp 3.000.000 - Untuk rumah dinas Direktur Rp 2.000.000 8. Rincian biaya telpon sebagai berikut:

9. Dalam biaya reparasi dan pemeliharaan kendaraan, terdapat biaya reparasi kendaraan milik direktur sebesar Rp 1.800.000

10.Perincian pemeliharaan bangunan sebagai berikut: - Gedung kantor Rp6.000.000

- Gudang Jl. Pelangi SMG Rp 5.000.000 - Gudang Jl. Permata SMG Rp 3.000.000 - Rumah dinas direktur Rp 2.000.000 11.Rincian untuk biaya pajak sebagai berikut:

- PBB gedung kantor Rp 3.000.000 - PBB rumah dinas direktur Rp 1.300.000 - PBB gudang Jl. Permata SMG Rp 1.400.000 - PBB gudang Jl. Pelangi SMG Rp 2.400.000 - PKB kendaraan perusahaan Rp 7.700.000 - PKB kendaraan milik direktur Rp 2.600.000 - Pajak penghasilan pasal 22 Rp 8.000.000 - Pajak penghasilan Pasal 23 Rp 6.000.000 - Pajak penghasilan pasal 25 Rp 7.200.000 12.Perincian macam- macam biaya sebagai berikut: - Honorarium tehnisi komputer Rp 30.000.000 - Hadia kejuaraan motor Rp 25.000.000

- Biaya bunga Rp 50.000.000

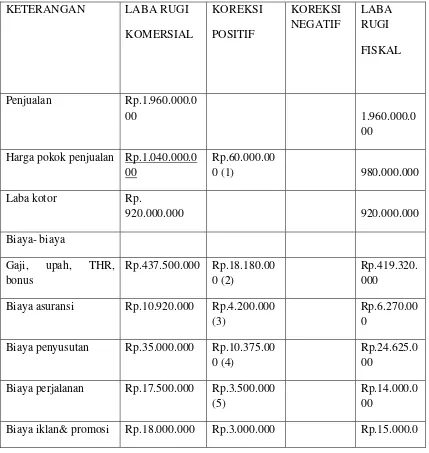

Berdasarkan catatan- catatan diatas maka perlunya rekonsiliasi fiskal terhadap biaya- biaya yang menurut ketentuan perpajakan tidak boleh dikurangkan dari laba fiskal sebagaimana yang disajikan dalam tabel 4.1. rekonsiliasi fiskal PT. ABC tahun 2009 berikut ini.

Tabel 4.1. Rekonsiliasi fiskal PT ABC tahun 2009

KETERANGAN LABA RUGI

KOMERSIAL Harga pokok penjualan Rp.1.040.000.0

00

Biaya asuransi Rp.10.920.000 Rp.4.200.000 (3)

Rp.6.270.00 0

Biaya penyusutan Rp.35.000.000 Rp.10.375.00 0 (4)

Rp.24.625.0 00

Biaya perjalanan Rp.17.500.000 Rp.3.500.000 (5)

Rp.14.000.0 00

(6) 00 Biaya listrik dan air Rp.16.000.000 Rp.5.000.000

(7)

Rp.11.000.0 00

Biaya telpon Rp.20.250.000 Rp.10.800.00 0 (8)

Rp.9.450.00 0

Cad. Piutang tak tertaggih

Rp.20.000.000 Rp.20.000.00 0 (9)

Kerug. Piutang tak tertaggih

Pajak- pajak Rp.40.100.000 Rp.28.000.00 0 (13)

Rp.12.100.0 00

Macam- macam biaya Rp.110.500.000 Rp.3.000.000 (14)

Rp.105.500. 000

Jumlah biaya Rp.773.770.000 Rp.659.915.

000

Laba bersih usaha Rp.146.230.000 Rp.324.085.

000

Bunga deposito Rp.16.000.000 Rp.16.000.0 00 (15)

Bunga tabungan Rp.15.000.000 Rp.15.000.0

00

Deviden dari PT. X Rp.55.000.000 Rp.55.000.0

00

Sewa gudang Jl. Pelangi

Rp.65.000.000 Rp.65.000.0

00 (16) Jumlah peng. Luar

usaha

Rp.297.230.000 Rp.394.085.

000

Sumber: data diolah (2010)

Pajak terutangnya adalah 50% X 28% X 394.085.000 = Rp 55.171.900

Berdasarkan koreksi di atas terdapat keterangan sebagai berikut:

berdasarkan harga perolehan yang dilakukan secara rata- rata atau dengan cara mendahulukan persediaan yang diperoleh pertama.

HPP pada kasus PT. ABC dibawah ini menggunakan metode FIFO yaitu:

Persediaan awal Rp. 50.000.000

Pembelian Rp. 1.055.000.000 +

Barang tersedia dijual Rp. 1.105.000.000

Persediaan akhir Rp. 125.000.000 –

Rp. 980.000.000

dalam bentuk kenikmatan, seperti penggunaan mobil, rumah dan fasilitas pengobatan bukan merupakan obyek pajak.

Sehingga dalam kasus PT. ABC ini biaya pemberian sembako kepada karyawan tetap sebesar Rp. 18.180.000 bukan merupakan obyek pajak, oleh karena itu harus dikoreksi positif yang artinya menambah penghasilan kena pajak perusahaan tersebut.

3. Pasal 9 huruf d UU PPh, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan bentuk usaha tetap.

Menyatakan bahwa premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna dan asuransi beasiswa, yang dibayar oleh wajib pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi wajib pajak yang bersangkutan, sehingga dalam kasus PT. ABC ini biaya asuransi sebesar Rp. 4.200.000 harus dikoreksi positif yang artinya menambah penghasilan kena pajak .

5. Pasal 9 ayat 1 huruf b UU PPh no.36 tahun 2008, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan BUT yang tidak boleh dikurangkan.

Menyatakan bahwa biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota tidak dapat dikurangkan dalam penentuan basarnya pajak terutang, sehingga dalam kasus PT. ABC ini biaya perjalanan keluarga direktur harus dikoreksi positif yang artinya menambah besarnya penghasilan kena pajak.

6. Pasal 9 ayat 1 huruf b UU PPh no.36 tahun 2008, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan BUT yang tidak boleh dikurangkan.

Menyatakan bahwa biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota tidak dapat dikurangkan dalam penentuan basarnya pajak terutang, sehingga dalam kasus PT. ABC ini biaya iklan ucapan terimah kasih dan iklan ucapan berduka cita dari keluarga direktur harus dikoreksi positif yang artinya menambah besarnya penghasilan kena pajak.

7. Pasal 9 ayat 1 huruf b UU PPh no.36 tahun 2008, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan BUT yang tidak boleh dikurangkan.

listrik dan air untuk rumah direktur dan gudang jalan pelangi yang telah disewakan harus dikoreksi positif yang artinya menambah besarnya penghasilan kena pajak.

8. Pasal 9 ayat 1 huruf b UU PPh no.36 tahun 2008, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan BUT yang tidak boleh dikurangkan.

Menyatakan bahwa biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota tidak dapat dikurangkan dalam penentuan basarnya pajak terutang, sehingga dalam kasus PT. ABC ini biaya telepon rumah direktur dan gudang jalan pelangi yang telah disewakan harus dikoreksi positif yang artinya menambah besarnya penghasilan kena pajak.

9. Pasal 9 ayat 1 UU PPh no. 36 tahun 2008, tentang pengecualian pembentukan atau pemupukan dana cadangan. Menyatakan bahwa untuk menentukan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan bentuk usaha tetap tidak boleh dikurangkan pembentukan atau pemupukan dana cadangan. Sehingga dalam kasus PT. ABC ini cadangan piutang tak tertagih harus dikoreksi positif yang artinya menambah penghasilan kena pajak pada perusahaan ini.

10. Pasal 6 ayat 1 huruf h UU PPh no. 36 tahun 2008, tentang piutang yang dengan nyata- nyata tidak dapat ditagih.

Menyatakan bahwa piutang yang nyata- nyata tidak dapat ditagih dengan syarat:

- wajib pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada direktorat jendral pajak, dan

- telah diserahkan perkara penagihan kepada pengadilan negeri atau instasi pemerintah yang menangani piutang negara, atau adanya perjanjian tertulis mengenai penghapusan piutang antara kreditur dan debitur yang bersangkutan.

Sehingga dalam kasus PT. ABC ini kerugian piutang tak teragih diakui sebagai biaya dan harus dikoreksi positif yang artinya menambah penghasilan kena pajak

11. Pasal 9 ayat 1 huruf b UU PPh no.36 tahun 2008, tentang penentuan besarnya penghasilan kena pajak bagi wajib pajak dalam negeri dan BUT yang tidak boleh dikurangkan.

Menyatakan bahwa biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu atau anggota tidak dapat dikurangkan dalam penentuan basarnya pajak terutang, sehingga dalam kasus PT. ABC ini biaya reparasi kendaraan direktur harus dikoreksi positif yang artinya menambah besarnya penghasilan kena pajak.

12. Pasal 6 ayat 1 huruf a UU PPh no.36 tahun 2008, tentang biaya yang secara langsung atau tidak berhubungan dengan kegiatan usaha.

rumah direktur dan gudang jalan pelangi harus dikoreksi positiff yang artinya menambah penghasilan kena pajak.

13. Pasal 9 (1) h UU PPh no.36 tahun 2008 tentang biaya- biaya yang tidak boleh dikurangkan dalam menentukan penghasilan kena pajak. Menyatakan bahwa pajak penghasilan tidak dapat dikurangkan dalam biaya tersebut, sehingga harus dikoreksi positif yang artinya menambah penghasilan kena pajak.

BAB V

SIMPULAN DAN SARAN

5.1 SIMPULAN

Berdasarkan perbedaan antara laporan keuangan komersial dengan laporan keuangan fiskal pada laporan laba rugi PT. ABC semarang tahun 2009, maka penulis mengambil kesimpulan mengenai bagaimana melakukan koreksi fiskal pada PT. ABC tahun 2009.

2. Terdapat dua unsur penting ketika melakukan rekonsiliasi fiskal yaitu koreksi positif dan koreksi negatif. Koreksi positif terjadi apabila pengakuan beban atau biaya pada laporan keuangan komersial lebih besar dari beban atau biaya pada laporan keuangan fiskal. Dalam kasus laporan keuangan PT. ABC tahun 2009 ini rekening- rekening yang mengalami koreksi positif antara lain:

- harga pokok penjualan

- gaji, upah, honorarium, THR dan bonus

- biaya penyusutan

- biaya perjalanan

- biaya iklan dan promosi

-biaya listrik dan air

- biaya telepon

- cadangan piutang tak tertagih

- reparasi dan pemeliharaan kendaraan

- pemeliharaan bangunan

- pajak- pajak

- macam- macam biaya

Koreksi negatif terjadi karena adanya pendapatan yang tidak boleh ditambahkan dengan penghasilan lainnya, dan adanya biaya yang menurut perhitungan komersial lebih kecil dibandingkan menurut perhitungan fiskal. Rekening- rekening yang mengalami koreksi negatif bagi PT ABC antara lain:

- Bunga deposito dan

- Pendapatan sewa gudang jalan Pelangi

atau pendapatan akuntansi maupun perpajakan sebenarnya sama tetapi alokasi tiap tahunnya yang berbeda. Dalam kasus PT. ABC ini yang merupakan beda sementara antara lain penyusutan dan penilaian persediaan. Sedangkan beda tetap adalah perbedaan yang menurut akuntansi boleh dibiayakan namun tidak dapat diakui menurut fiskal, antara lain: natura, biaya-biaya yang dikeluarkan untuk kepentingan pemegang saham atau direktur, bunga deposito, penghasilan sewa.

5.2 SARAN

Berdasarkan kesimpulan yang disampaikan oleh penulis maka penulis mencoba untuk memberikan saran yang mungkin dapat diperhatikan bagi pihak yang berkepentingan dalam melaksanakan koreksi fiskal.

1. Perusahaan dalam penghitungan harga pokok penjualan hendaknya memperhatikan aspek perpajakan sehingga selisih pada nilai persediaan akhir antara metode yang dipakai perusahaan dengan metode yang digunakan dalam pajak tidak terjadi selisih yang besar.

DAFTAR PUSTAKA

Agoes & Trisnawati. 2009. Akuntansi Perpajakan. Salemba Empat Jakarta Mardiasmo. 2003. Perpajakan. Andi Yogjakarta.

Purba. 2009. Akuntansi Pajak Penghasilan. Graha Ilmu Yogyakarta. Soemarso. 2004. Perpajakan. Salemba empat Jakarta.

UU KUP Nomor 28 Tahun 2007 pasal 1 ayat (29) tentang tata cara perpajakan beserta peraturan- peraturan pelaksanaan.

UU Republik Indonesia Nomor 36 Tahun 2008 tentang Pajak Penghasilan. Waluyo. 2008. Perpajakan Indonesia. Salemba Empat Jakarta.