PENGARUH PERSEPSI WAJIB PAJAK ORANG PRIBADI ATAS PELAKSANAAN SELF ASSESSMENT SYSTEM TERHADAP TINDAKAN TAX EVASION DI KOTA

BANJARMASIN

Novia Awaliah Kasyful Anwar

Norlena

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lambung Mangkurat

ABSTRACT

This study is aimed to know and to proof the influence of individual taxpayer perception for the implementation of self assessment system toward the act of tax evasion in Banjarmasin city.The genre of this study is quantitative study as causal associative. The sample of this study is the individual taxpayer and fiscus. This study use purposive sampling method. This study take 70 respondens with 35 persons individual taxpayer and 35 persons fiscus. This study use a questionnaire to collect the data. The technique of data analisys in this study is simple regression.The result of the research show that the individual taxpayer perception for the implementation of self assessment system is negative influential toward the act of tax evasion in Banjarmasin city.

Keywords:Self Assessment System, Tax Evasion ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui dan membuktikan pengaruh persepsi wajib pajak orang pribadi atas pelaksanaan self assessment system terhadap tindakan tax evasiondi kota Banjarmasin. Penelitian ini merupakan jenis penelitian kuantitatif yang tergolong sebagai asosiatif kausal. Sampel penelitian ini adalah Wajib Pajak orang pribadi dan fiskus yang dipilih mengunakan metode Purposive Sampling dengan total responden sebanyak 70 orang dengan rincian 35 orang Wajib Pajak orang pribadi dan 35 orang fiskus. Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan kuesioner. Teknik analisis data dalam penelitian ini adalah regresi sederhana. Hasil penelitian menunjukkan bahwa persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system berpengaruh negatif terhadap tindakan tax evasion di kota Banjarmasin.

PENDAHULUAN

Indonesia merupakan salah satu negara berkembang yang menerima aliran dana terbesar untuk pembangunan negara yang berasal dari pajak. Berbagai kebijakan dalam pembaruan peraturan perundang-undangan terus dilakukan oleh pemerintah untuk meningkatkan penerimaan negara dalam sektor perpajakan. Penerimaan pajak untuk pembangunan negara tidak hanya dilakukan oleh pemerintah, akan tetapi juga dilakukan oleh Wajib Pajak melalui sikap bijak, kesadaran, kepatuhan dalam membayar pajak dan tidak menghambat ataupun melakukan penyelewengan terhadap mekanisme pajak sesuai aturan perpajakan yang berlaku.

Data penerimaan pajak pada KPP Pratama Banjarmasin, berikut target dan realisasi penerimaan pajak lima tahun terakhir:

Tabel 1

Penerimaan Pajak Lima Tahun Terakhir

Tahun Persen Target Realisasi

2011 87 Rp 1.650 miliar Rp 1.436 miliar 2012 106,6 Rp 1.816 miliar Rp 1.936 miliar 2013 87,9 Rp 2.436 miliar Rp 2.143 miliar 2014 101,1 Rp 2.404 miliar Rp 2.432 miliar 2015 69 Rp 3.782 miliar Rp 2.610 miliar

Sumber: Kantor Pelayanan Pajak Pratama Banjarmasin (2017)

Penerimaan pajak yang terjadi pada tahun 2012 dan 2014 memang melebihi jumlah yang ditargetkan, akan tetapi terjadi penurunan realisasi penerimaan pada tahun 2011 dan 2013 hanya sebesar 87% dan 87,9%. Penerimaan pajak kembali terjadi penurunan yang merosot tajam pada tahun 2015 yaitu hanya sebesar 69%. Hal ini mengindikasikan adanya kecurigaan penggelapan pajak. Menurut Suminarsasi dan Supriyadi (2014) dalam Permita et al. (2014:3), salah satu indikasi adanya penggelapan pajak dapat dilihat dari tidak tercapainya target penerimaan pajak, dan faktanya ada beberapa tahun realisasi penerimaan pajak, tidak mencapai jumlah yang ditargetkan. Penggelapan pajak (tax evasion) adalah manipulasi ilegal terhadap sistem perpajakan untuk mengelak dari pembayaran pajak, pengabaian terhadap peraturan perundang-undangan perpajakan yang disengaja untuk menghindari pembayaran pajak, misalnya pemalsuan pengembalian pajak (Halim et al, 2014:8).

Terdapat tiga sistem pemungutan pajak menurut Halim et al. (2014:7) yang sempat berlaku di Indonesia, yaitu official assessment system, with holding tax system, dan self assessment system. Indonesia saat ini menerapkan sistem pemungutan pajak dengan self assessment system. Dalam sistem ini, Wajib Pajak berperan aktif dalam melaksakan kewajiban perpajakannya mulai dari menghitung sampai melaporkan pajak terutang yang dimilikinya. Menurut Devano dan Rahayu (2006:81-82) karena menuntut kepatuhan secara sukarela dari Wajib Pajak maka sistem ini juga akan menimbulkan peluang besar bagi Wajib Pajak untuk melakukan tindakan kecurangan, pemanipulasian jumlah pajak, penggelapan jumlah pajak yang seharusnya dibayarkan.

TINJAUAN PUSTAKA

Teori Perilaku Rencanaan (Theory of Planned Behaviour)

Teori perilaku rencanaan (theory of planned behavior atau TPB) yang telah dikembangkan oleh Icek Ajzen (1988) merupakan pengembangan atas Theory of Reasoned Action (TRA) yang dirancang untuk berhubungan dengan perilaku-perilaku individu (Hartono, 2007:61). Teori ini menunjukkan bahwa tindakan manusia diarahkan oleh tiga macam kepercayaan-kepercayaan yaitu kepercayaan-kepercayaan perilaku (behavioral beliefs), kepercayaan-kepercayaan normatif (normative beliefs), kepercayaan-kepercayaan kontrol (control beliefs) (Hartono, 2007:65-66).

Tax Evasion

Menurut Mardiasmo (2013:9) mengemukakan bahwa penyelundupan pajak adalah usaha meringankan beban pajak dengan cara melanggar undang-undang (menggelapkan pajak). Menurut Halim et al. (2014:8) menyatakan bahwa pengelakan pajak (tax evasion) adalah manipulasi ilegal terhadap sistem perpajakan untuk mengelak dari pembayaran pajak atau pengabaian terhadap peraturan perundang-undangan perpajakan yang disengaja untuk menghindari pembayaran pajak, misalnya pemalsuan pengembalian pajak. Menurut Suandy (2016:20) menyatakan bahwa penggelapan pajak (tax evasion) adalah pengurangan pajak yang dilakukan dengan melanggar peraturan perpajakan seperti memberi data-data palsu atau menyembunyikan data. Definisi-definisi yang dikemukakan para ahli di atas dapat disimpulkan bahwa, tax evasion merupakan suatu tindakan yang tidak benar dengan melanggar peraturan perpajakan untuk mengurangi beban pajak yang telah dibebankan.

Self Assessment System

Self assessment system adalah suatu sistem perpajakan yang memberi wewenang terhadap Wajib Pajak untuk memenuhi dan melaksanakan sendiri kewajiban dan hak perpajakannya (Devano dan Rahayu, 2006:81). Sehubungan dengan pelaksannan self assessment system

pemenuhan kewajiban perpajakan harus dilakukan sendiri oleh Wajib Pajak. Kewajiban Wajib Pajak dalam rangka pemenuhan kewajiban perpajakan menurut Devano dan Rahayu (2006:81) antara lain:

a. Mendaftarkan diri di kantor pelayanan pajak.

b. Menghitung dan atau memperhitungkan sendiri jumlah pajak yang terutang melalui pengisian dengan baik & benar.

c. Menyetor pajak tersebut ke bank persepsi/kantor pos.

d. Melaporkan penyetoran tersebut kepada direktur jenderal pajak.

Adapun ciri-ciri self assessment system menurut Mardiasmo (2013:7) adalah; a. Wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri, b. Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang

terutang,

c. Fiskus tidak ikut campur dan hanya mengawasi.

Pengembangan Hipotesis

memberikan kepercayaan sebesar-besarnya bagi masyarakat guna meningkatkan kesadaran dalam menyetorkan pajak terutangnya (Devano dan Rahayu, 2006:81).

Menurut Devano dan Rahayu (2006:81) menyatakan bahwa sistem pemungutan pajak dengan self assessment system akan terlaksana dengan baik apabila masyarakat memiliki pengetahuan dan disiplin pajak yang tinggi, dimana ciri-ciri self assessment system adalah adanya kepastian hukum, sederhana perhitungannya, mudah pelaksanaannya, lebih adil dan merata, dan penghitungan pajak dilakukan oleh Wajib Pajak. Dapat disimpulkan bahwa semakin baik pemahaman Wajib Pajak mengenai penerapan self assessment system maka tindakan tax evasion dapat dicegah sesuai dengan tujuan penerapan sistem tersebut. Hal ini sejalan dengan hasil penelitian Suwandhi (2010) dengan kesimpulan bahwa terdapat pengaruh negatif antara pengaruh self assessment system terhadap tindakan tax evasion di KPP Pratama Bandung Cibeunying. Artinya semakin baik pelaksanaan self assessment system, maka semakin rendah tindakan tax evasion di KPP Pratama Bandung Cibeunying.

Dianutnya self asessment system diharapkan dapat menciptakan kesadaran dan kepatuhan yang mendasari diri Wajib Pajak dalam melaksanakan kewajiban perpajakannya secara sukarela melalui misi dan konsekuensi yang dibawa oleh self assessment system, karena semakin tinggi kepatuhan sukarela maka semakin kecil pula kebutuhan mengawasi Wajib Pajak sehingga penggelapan pajak dapat diminimalisir. Dengan demikian maka diturunkan sebuah hipotesis bahwa:

Ha : Persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system berpengaruh terhadap tindakan Tax Evasion.

METODE PENELITIAN

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini yaitu seluruh Wajib Pajak orang pribadi yang terdaftar yang berjumlah 38.387 orang dan fiskus yang bekerja di KPP Pratama Banjarmasin. Sampel penelitian ini adalah Wajib Pajak orang pribadi dan fiskus yang dipilih mengunakan metode Purposive Sampling yaitu pemilihan sampel berdasarkan pertimbangan atau kriteria tertentu (Sugiyono, 2014:122), yaitu Wajib Pajak orang pribadi yang melakukan pembukuan sebanyak 73 orang dan fiskus yang bekerja di Kelompok Jabatan Fungsional Pemeriksa dan Seksi Waskon di KPP Pratama Banjarmasin sebanyak 51 orang. Perbandingan jumlah Wajib Pajak orang pribadi dan fiskus harus sama agar data dapat diolah pada software SPSS versi 23. Peneliti mengambil jumlah yang paling sedikit yaitu jumlah fiskus sebanyak 51 orang yang ditetapkan sebagai jumlah sampel Wajib Pajak orang pribadi dan jumlah fiskus yang bekerja di Kelompok Jabatan Fungsional Pemeriksa dan Seksi Wakon di KPP Pratama Banjarmasin.

Variabel dan Definisi Operasional Variabel

Variabel operasional yang digunakan dalam penelitian ini melibatkan dua variabel yang terdiri atas satu variabel independen (bebas) yaitu self assessment system dan satu variabel dependen (terikat) yaitu tindakan tax evasion.

Pengukuran persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system

menggunakan skala likert sebagai berikut: 1 = sangat negatif, 2 = negatif, 3 = ragu-ragu, 4 = positif, 5 = sangat positif. Terdapat 17 pertanyaan dengan rincian untuk indikator mendaftar sebanyak 3 pertanyaan, indikator menghitung sebanyak 4 pertanyaan, indikator membayar sebanyak 2 pertanyaan, indikator melapor sebanyak 4 pertanyaan, indikator pelayanan fiskus sebanyak 2 pertanyaan dan indikator pengawasan sebanyak 2 pertanyaan.

2 pertanyaan, tidak mendaftar/menyalahgunakan NPWP dengan 3 pertanyaan, tidak menyetorkan pajak yang telah dipungut atau dipotong dengan 2 pertanyaan dan berusaha menyuap fiskus dengan 2 pertanyaan.

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini menggunakan kuesioner yang dibagikan kepada Wajib Pajak orang pribadi dan fiskus. Pembagian kuesioner dilakukan dengan cara survei yaitu untuk Wajib Pajak orang pribadi dilakukan dengan membagikan langsung ke tempat usaha Wajib Pajak dan untuk pembagian kuesioner kepada fiskus dilakukan dengan menyebarkan langsung ke KPP Pratama Banjarmasin.

Teknik Analisis Data

Teknik analisis data dalam penelitian ini menggunakan analisis regresi sederhana. Sebelum melakukan analisis regresi sederhana, terlebih dahulu dilakukan analisis deskriptif, uji kualitas data dan uji asumsi klasik. Analisis deskriptif dilakukan untuk mengetahui deskripsi karakteristik responden serta mendeskripsikan frekuensi jawaban keseluruhan responden mengenai pernyataan masing-masing variabel. Uji kualitas data menggunakan uji validitas dan uji reliabilitas. Uji asumsi klasik menggunakan uji normalitas dan uji heteroskedastisitas. Sedangkan pengujian hipotesis menggunakan uji secara parsial atau uji t, dimana keputusan diambil berdasarkan taraf signifikansi 5%.

HASIL DAN ANALISIS

Analisis Deskriptif

1. Deskripsi Penyebaran Kuesioner

Rincian penyebaran kuesioner dapat dilihat pada tabel 2 sebagai berikut. Tabel 2

Rincian Penyebaran Kuesioner

Keterangan

Wajib Pajak orang

pribadi Fiskus

Kuesioner Persentase Kuesioner Persentase

Kuesioner yang disebar 60 100% 51 100%

Kuesioner jawaban yang

diterima 48 80% 35 69%

Kuesioner yang tidak

kembali 12 20% 16 31%

Kuesioner yang tidak dapat

diolah 13 22% 0 0%

Jumlah kuesioner yang

dapat diolah 35 58% 35 69%

Sumber: Data diolah kembali (2017)

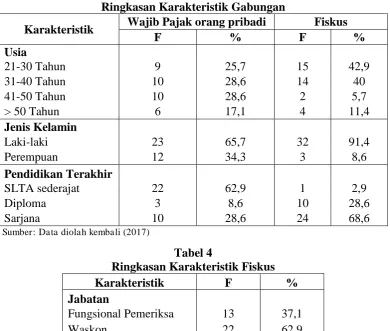

2. Deskripsi Karakteristik Responden

Tabel 3

Ringkasan Karakteristik Gabungan

Karakteristik Wajib Pajak orang pribadi Fiskus

F % F %

Usia

21-30 Tahun 9 25,7 15 42,9

31-40 Tahun 10 28,6 14 40

41-50 Tahun 10 28,6 2 5,7

> 50 Tahun 6 17,1 4 11,4

Jenis Kelamin

Laki-laki 23 65,7 32 91,4

Perempuan 12 34,3 3 8,6

Pendidikan Terakhir

SLTA sederajat 22 62,9 1 2,9

Diploma 3 8,6 10 28,6

Sarjana 10 28,6 24 68,6

Sumber: Data diolah kembali (2017)

Tabel 4

Ringkasan Karakteristik Fiskus

Karakteristik F %

Jabatan

Fungsional Pemeriksa 13 37,1

Waskon 22 62,9

Lama Bekerja

Fungsional Pemeriksa 13 37,1

Waskon 22 62,9

Sumber: Data diolah kembali (2017)

3. Deskripsi Tanggapan Responden

Tabel 5

Rekapitulasi Persentase Total Skor Tanggapan Responden Mengenai Pelaksanaan Self Assessment System

Berdasarkan perbandingan skor aktual tanggapan responden dengan skor ideal dapat disimpulkan bahwa pelaksanaan self assessment system termasuk dalam kategori cukup baik. Partisipasi masyarakat terhadap pelaksanaan self assessment system masih perlu ditingkatkan lagi agar tercapainya pelaksanaan sistem yang lebih efektif. Hanya pada indikator menghitung pajak dan pelayanan fiskus yang mendapatkan kategori baik. Akan tetapi secara keseluruhan pelaksanaan self assessment system pada KPP Pratama Banjarmasin masuk dalam kategori cukup baik.

Untuk menilai bagaimana tindakan tax evasion di kota Banjarmasin, terdapat 11 butir pertanyaan yang ditujukan kepada fiskus yang bekerja di Seksi Fungsional Pemeriksaan dan Waskon pada KPP Pratama Banjarmasin. Rincian pertanyaan berisi 5 indikator yaitu, tidak menyampaikan Surat Pemberitahuan (SPT), menyampaikan SPT dengan tidak benar, tidak mendaftar/menyalahgunakan NPWP, tidak menyetorkan pajak yang telah dipungut atau dipotong, dan berusaha menyuap fiskus. Berikut ringkasan dari data hasil penelitian mengenai tindakan tax evasion di kota Banjarmasin dengan menggunakan persentase skor tanggapan responden.

Tabel 6

Rekapitulasi Persentase Total Skor Tanggapan Responden Mengenai Tindakan Tax Evasion

2 Menyampaikan SPT dengan tidak benar 182 350 52,0% Cukup Tinggi

3

Tidak mendaftar atau menyalahgunakan

NPWP 372 525 70,9% Tinggi

4

Tidak menyetorkan pajak yang telah

dipungut atau dipotong 219 350 62,6% Cukup Tinggi

5 Berusaha menyuap fiskus 143 350 40,9% Rendah

Total 1088 1925 56,5% Cukup Tinggi

Sumber: Data diolah kembali (2017)

50%. Meski demikian, secara keseluruhan untuk variabel tax evasion termasuk dalam kategori cukup tinggi yaitu sebesar 56,5%.

Uji Kualitas Data 1. Uji Validitas

Pengujian validitas dalam penelitian ini menggunakan Statistical Package for Sosial Science versi 23. Apabila nilai koefisien korelasi rhitung lebih besar dibandingkan rtabel pada taraf

signifikansi 5%, maka instrumen tersebut dinyatakan valid. Nilai rtabel dalam penelitian ini

adalah 0,3338, nilai tersebut diperoleh dari degree of freedom (df) = N – 2 atau df = 35 – 2 = 33. Nilai df = 33 pada taraf signifikansi 5% adalah 0,3338.

Tabel 7

Hasil Uji Validitas Variabel Self Assessment System dan Tindakan Tax Evasion

Variabel Pertanyaan rhitung rtabel Keterangan

Self Assessment

System

X1.1 0,548 0,3338 Valid

X1.2 0,402 0,3338 Valid

X1.3 0,423 0,3338 Valid

X1.4 0,604 0,3338 Valid

X1.5 0,362 0,3338 Valid

X1.6 0,489 0,3338 Valid

X1.7 0,398 0,3338 Valid

X1.8 0,357 0,3338 Valid

X1.9 0,603 0,3338 Valid

X1.10 0,416 0,3338 Valid

X1.11 0,588 0,3338 Valid

X1.12 0,387 0,3338 Valid

X1.13 0,557 0,3338 Valid

X1.14 0,78 0,3338 Valid

X1.15 0,714 0,3338 Valid

X1.16 0,534 0,3338 Valid

X1.17 0,36 0,3338 Valid

Tindakan Tax Evasion

Y1.1 0,717 0,3338 Valid

Y1.2 0,675 0,3338 Valid

Y1.3 0,68 0,3338 Valid

Y1.4 0,687 0,3338 Valid

Y1.5 0,602 0,3338 Valid

Y1.6 0,395 0,3338 Valid

Y1.7 0,814 0,3338 Valid

Y1.8 0,696 0,3338 Valid

Y1.9 0,428 0,3338 Valid

Y1.10 0,389 0,3338 Valid

Y1.11 0,46 0,3338 Valid

2. Uji Reliabilitas

Alat untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha. Apabila nilai

cronbach alpha lebih besar dari pada 0,7, maka variabel tersebut dinyatakan reliabel. Berikut diperoleh hasil uji reliabilitas kuesioner pada tabel 8.

Tabel 8

Hasil Uji Reliabilitas

Variabel Cronbach Alpha rtabel Keterangan

Self Assessment System (X) 0,805 0,7 Reliabel

Tax Evasion (Y) 0,823 0,7 Reliabel

Sumber: Data diolah kembali (2017)

Hasil uji statistik cronbach alpha dari kedua variabel melebihi 0,7, maka kedua variabel tersebut dinyatakan reliabel.

Uji Asumsi Klasik

Berdasarkan hasil pengolahan data menggunakan software Statistical Package for Social Science (SPSS) versi 23 diperoleh ringkasan hasil uji asumsi klasik pada tabel 9.

Tabel 9

Ringkasan Hasil Uji Asumsi Klasik

Uji Nilai Keterangan

Normalitas Monte Carlo Sig. 0,662 Sebaran data berdistribusi normal

Heteroskedastisitas Sig. 0,063 Tidak terjadi heteroskedastisitas

Sumber: Data diolah kembali (2017)

Pengujian normalitas dengan menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S) dapat dilihat nilai Monte Carlo sebesar 0,662 lebih besar dari 0,05 membuktikan bahwa sebaran data berdistribusi normal sehingga menunjukkan syarat model regresi yang baik karena sudah memenuhi syarat normalitas. Sedangkan tingkat signifikansi diatas 0,05 untuk uji heteroskedastisitas menggunakan uji Glejser menunjukkan bahwa variabel dalam penelitian ini bebas dari heteroskedastisitas.

Analisis Regresi Sederhana

Regresi sederhana didasarkan pada hubungan fungsional ataupun kausal satu variabel independen dengan satu variabel dependen. Berdasarkan hasil pengolahan data menggunakan

software Statistical Package for Social Science (SPSS) versi 23 diperoleh hasil analisis regresi sederhana sebagai berikut.

Tabel 10

Hasil Analisis Regresi Sederhana Keterangan Koefisien Sig. Konstan

Self Assessment System

7,721 -1,312

0,000 0,000

Sumber: Data diolah kembali (2017)

Dimana:

Y : Tax Evasion

X : Self Assessment System e : error

Dari tabel tersebut diperoleh nilai konstanta sebesar 7,721. Ini berarti jika variabel independen yaitu self assessment system memiliki nilai 0 (nol) maka nilai variabel dependen yaitu tax evasion sebesar 7,721.

Koefisien self assessment system (X) sebesar -1,312. Hal ini berarti apabila setiap kenaikan self assessment system satu satuan maka variabel tax evasion akan turun sebesar 1,312.

1. Koefisien Determinasi (R2)

Pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah antara nol dan satu. Nilai koefisien determinasi (R2) dalam penelitian ini dapat dilihat pada tabel 11.

Tabel 11

Hasil Uji Koefisien Determinasi

No R R Square

1 0,984 0,969

Sumber: Data diolah kembali (2017)

Nilai R sebesar 0,984 yang berarti bahwa terdapat pengaruh antara variabel independen yaitu self assessment system terhadap variabel dependen yaitu tax evasion sebesar 98,4%. Hal ini menunjukkan terjadi pengaruh yang sangat erat antara variabel independen dengan variabel dependen. R square menjelaskan seberapa besar variasi variabel dependen disebabkan oleh variabel independen, dari pengolahan data diatas diperoleh sebesar 0,969. Hal ini berarti variabel self assessment system memberikan konstribusi sebesar 96,9% kepada variabel dependen yaitu tax evasion, sedangkan 3,1% dijelaskan oleh variabel yang lain seperti kondisi lingkungan, pelayanan fiskus yang mengecewakan, tingginya tarif pajak, dan sistem administrasi perpajakan yang buruk (Rahayu, 2010:149 dalam Pujianto, 2014:34-36).

2. Uji Statistik F (F test)

Uji statistik F digunakan untuk menguji apakah suatu model penelitian yang dilakukan layak untuk diteliti, apabila hasil tidak signifikan maka tidak disarankan untuk melakukan uji statistik t. Oleh sebab itu uji statistik F diperlukan untuk menguji kelayakan suatu model.

Tabel 12

Hasil Pengujian Kelayakan Model (Uji Statistik F)

F Sig.

1014,91 0,000

Sumber: Data diolah kembali (2017)

Nilai Fhitunglebih besar daripada Ftabel (1014,91 > 4,14) dan nilai signifikansi tersebut

lebih kecil daripada 0,05 (0,000 < 0,05), sehingga dapat disimpulkan bahwa model dalam penelitian ini layak untuk diteliti.

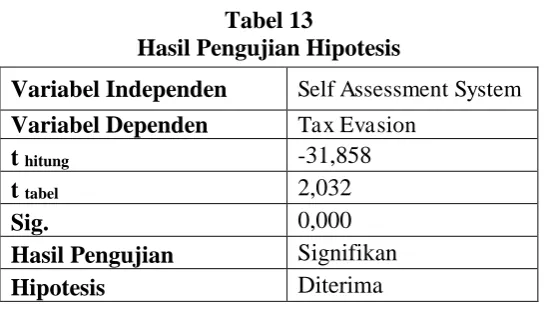

Pengujian Hipotesis Uji Statistik t (t test)

Uji statistik t dapat dilakukan dengan menghitung besarnya nilai t tabel dengan taraf nyata

(α) sebesar 5%. Penentuan nilai t tabel diketahui dengan melihat derajat kebebasan (df) = n – k

Tabel 13

Hasil Pengujian Hipotesis

Sumber: Data diolah kembali (2017)

Nilai thitung lebih besar dari nilai ttabel (31,858 > 2,032) dan nilai signifikansi lebih kecil

dari 0,05 (0,000 < 0,05). Hal tersebut menunjukkan bahwa variabel independen self assessment system berpengaruh terhadap variabel dependen yaitu tax evasion. Dengan demikian hipotesis alternatif (Ha) diterima.

Pembahasan

Pengaruh Persepsi Wajib Pajak Orang Pribadi atas Pelaksanaan Self Assessment System Terhadap Tindakan Tax Evasion di Kota Banjarmasin

Persepsi Wajib Pajak orang pribadi berpengaruh terhadap tindakan tax evasion, hal ini didasarkan pada hasil pengujian hipotesis yang mana diperoleh nilai thitung lebih besar daripada

nilai ttabel dan nilai signifikansi lebih kecil dibandingkan tingkat signifikansinya. Arah hubungan

yang negatif menunjukkan bahwa semakin baik pelaksanaan self assessment system akan membuat tindakan tax evasion rendah. Demikian pula sebaliknya. Hasil penelitian ini sejalan dengan hasil penelitian Suwandhi (2010), Puspitasari (2013), dan Nurhamidin (2015) yang menyatakan bahwa persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system

berpengaruh negatif terhadap tindakan tax evasion. Namun dari hasil penelitian ini tidak konsisten dengan hasil penelitian Permita et al. (2015) yang menyatakan bahwa terdapat pengaruh positif antara pelaksanaan self assessment system terhadap tindakan tax evasion yang mana menunjukkan bahwa semakin baik pelaksanaan self assessment system justru semakin meningkatkan potensi tax evasion.

Implikasi dan Keterbatasan

KPP Pratama Banjarmasin harus mampu untuk melakukan pendeteksian awal terhadap terjadinya tindakan tax evasion guna menekan kerugian untuk pembangunan negara. Sedangkan untuk Wajib Pajak orang pribadi memerlukan keyakinan yang mendasari dalam melaksanakan kewajiban perpajakan seperti kesadaran dan kepatuhan yang baik, menanamkan rasa tanggungjawab dan kejujuran atas kepercayaan yang telah diberikan sesuai dengan tujuan diberlakukannya sistem pemungutan pajak self assessment system tersebut.

Keterbatasan dan kekurangan yang mungkin dapat memengaruhi hasil dari penelitian serta dapat menjadi bahan masukan bagi peneliti berikutnya yaitu: Peneliti hanya mengukur 1 (satu) variabel independen yang memengaruhi tindakan tax evasion yaitu self assessment system.

Kesimpulan dan Saran

Berdasarkan hasil pengujian hipotesis menggunakan uji statistik t, menunjukkan bahwa

self assessment system berpengaruh terhadap tax evasion. Arah hubungan yang negatif menunjukkan bahwa semakin baik persepsi Wajib Pajak orang pribadi atas pelaksanaan self assessment system maka semakin rendah tindakan tax evasion di kota Banjarmasin. Artinya, Wajib Pajak orang pribadi yang sudah memahami akan tujuan dalam penerapan self assessment

Variabel Independen Self Assessment System

Variabel Dependen Tax Evasion

t hitung -31,858

t tabel 2,032

Sig. 0,000

Hasil Pengujian Signifikan

system dapat menekan keinginan dalam menggelapkan pajak terutangnya, karena Wajib Pajak orang pribadi telah memiliki kesadaran akan pentingnya membayar pajak demi pembangunan negara.

Berpengaruhnya self assessment system terhadap tindakan tax evasion membuat KPP Pratama harus mempertahankan kinerja dan kualitas pelayanan terutama untuk Seksi Waskon dan Kelompok Jabatan Fungsional Pemeriksa yang mana telah menjalankan tugas dan fungsinya dengan baik. Adanya pemberian sanksi yang tegas juga perlu dilakukan oleh pemerintah agar dapat lebih mengurangi tindakan tax evasion dan memberikan efek jera kepada pelaku penyelewengan.

Penelitian ini hanya menggunakan satu variabel independen yang memengaruhi tax evasion yaitu self assessment system. Kepada peneliti selanjutnya untuk melakukan ekspansi atau penambahan variabel dalam rangka pengembangan penelitian secara komprehensif.

DAFTAR PUSTAKA

Devano, S., & Rahayu, S. K. (2006). Perpajakan: Konsep, Teori dan Isu. Jakarta: Prenada Media Group.

Friskianti, Y. (2014). Pengaruh Self Assessment System, Keadilan, Teknologi Perpajakan, dan Ketidakpercayaan Kepada Pihak Fiskus Terhadap Tindakan Tax Evasion. Accounting Analysis Journal.

Ghozali, I. (2016). Apliksi Analisis Multivariete dengan Program IBM SPSS 23. Semarang: Undip.

Halim, A., Bawono, I. R., & Dara, A. (2014). Perpajakan. Jakarta: Salemba Empat. Hartono, J. (2007). Sistem Informasi Keperilakuan (Edisi Revisi). Yogyakarta: ANDI.

Ikhsan, A., Muhyarsyah, Tanjung, H., & Oktaviani, A. (2014). Metodologi Penelitian Bisnis untuk Akuntansi dan Manjemen. Bandung: Ciptapustaka Media.

Mardiasmo. (2013). Perpajakan Edisi Revisi. Jakarta: ANDI.

Nurhamidin, F. E. (2015). Pengaruh Persepsi Wajib Pajak Orang Pribadi atas Pelaksanaan Self Assessment System terhadap Tindakan Tax Evasion di Kota Gorontalo.

Peraturan Pemerintah Republik Indonesia Nomor 46 Tahun 2013 tentang Pajak Penghasilan dari Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu. (2013). Republik Indonesia. Jakarta: Sekretariat Negara Republik Indonesia. Permita, A. C., Fauziati, P., Yulistia, R., & Minovia, A. F. (2014). Pengaruh Persepsi Wajib

Pajak Orang Pribadi atas Pelaksanaan Self Assessment System terhadap Tindakan Tax Evasion di Kota Padang. E-Journal Universitas Bung Hatta, Vol. 4, No. 1.

Pratiwi, D. A. (2015, Maret 23). Penerimaan Pajak Lima Tahun Terakhir Tak Capai Target.

Retrieved November 7, 2016, from Okezone:

http://economy.okezone.com/read/2015/03/23/20/1122994/penerimaan-pajak-lima-tahun-terakhir-tak-capai-target

Puspitasari, I. (2013, Desember). Persepsi Wajib Pajak Orang Pribadi Pada Tingkat Kepatuhan atas Pelaksanaan Self Assessment System dan Pengaruhnya terhadap Penyelundupan Pajak (Tax Evasion): Studi Pada Kantor Pelayanan Pajak Pratama Sleman Yogyakarta.

Jurnal Akuntansi, Vol 1, No. 2.

Saidi, M. D. (2011). Pembaruan Hukum Pajak Edisi Revisi. Jakarta: PT RAJAGRAFINDO PERSADA.

Suandy, E. (2016). Hukum Pajak Edisi 7. Jakarta: Salemba Empat. Sugiyono. (2014). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suwandhi, R. S. (2010). Persepsi Wajib Pajak Orang Pribadi atas Pelaksanaan Self Assessment System dalam Keterkaitannya dengan Tindakan Tax Evasion pada KPP Pratama Bandung Cibeunying. Jurnal Akuntansi Perpustakaan UNIKOM.

Ulum, I., & Juanda, A. (2016). Metodologi Penelitian Akuntansi (Klinik Skripsi Edisi 2).

Yogyakarta: Aditya Media Publishing.

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata Cara Perpajakan. (2009). Republik Indonesia. Jakarta: Sekretariat Negara Republik Indonesia.

Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan. (2007). Republik Indonesia. Jakarta: Sekretariat Negara Republik Indonesia.

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan. (2008). Republik Indonesia. Jakarta: Sekretariat Negara Republik Indonesia.

Utami, D., & Aji, A. W. (2015, Juni). PersepsiWajib Pajak Orang Pribadi tentang Pelaksanaan Self Assessment System terhadap Tindakan Tax Evasion di Kulon Progo. Jurnal Akuntansi, Vol. 3, No. 1.

www.kalsel.prokal.co/read/news/3074-wna-pengemplang-pajak-banua-ratusan-miliar-dikabarkan-bebas.html diakses 3 Juni 2016

www.kemenkeu.go.id/Layanan/mendaftarkan-diri-untuk-mendapatkan-npwp-orang-pribadi di

akses 14 November 2016