Akuntansi Lembaga Keuangan Syari’ah

Tugas Ke-4 :

“ Akuntansi Unit Kliring dan Surat Berharga “

( Makalah )

Disusun guna memenuhi tugas mata kuliah Akuntansi Lembaga Keuangan Syari’ah dari Dosen Pengampu Bapak Drs. Sugeng Widodo, MM

Disusun oleh :

Bayu Nugroho ( 12423007 )

Prodi Ekonomi Islam

Fakultas Ilmu Agama Islam

2014

Kata Pengantar

Syukur saya panjatkan kepada Allah SWT, karena atas anugerah yang Ia berikan, salah satu di antaranya saya dapat menyelesaikan tugas ke-4 mata kuliah Akuntansi Lembaga Keuangan Syari’ah yang berjudul “ Akuntansi Unit Kliring dan Surat Berharga “ ini dengan sebaik-baiknya. Dalam kesempatan ini akan saya paparkan materi mengenai hal yang berkaitan dengan kliring dan surat berharga dalam bentuk pencatatan akuntansinya. Saya berharap dengan pemaparan ini dapat memberikan tambahan pengetahuan dan pemahaman tentang pencatatan laporan kliring dan surat berharga pada pembaca sekalian.

Namun sebelumnya, ucapan terima kasih saya tunjukkan pula kepada :

1. Bapak Drs. Sugeng Widodo, MM, selaku Dosen Pengampu mata kuliah Akuntansi Lembaga Keuangan Syari’ah yang telah membimbing dan mencurahkan ilmunya kepada saya saat perkuliahan

2. Praktisi ekonomi dan akademisi yang telah membagi ilmunya melalui tulisan yang menjadi refrensi penyusunan makalah ini

Demikian sedikit untaian kata sebagai salam pembuka, tentu tiada ada sesuatu yang sempurna. Atas kesalahan jika itu ada dan bila ada yang kurang berkenan saya mohon maaf dengan sepenuh hati, kritik dan saran setia saya tunggu sebagai evaluasi dan penyempurnaan untuk ke depannnya. Semoga makalah ini bermanfaat bagi pembaca sekalian yang dirahmati Allah SWT. Aamiin....

Yogyakarta Senin, 13 Oktober 2014

Pendahuluan

A. Latar Belakang

Pesatnya kemajuan teknologi yang terjadi, semakin membuat segala transaksi menjadi lebih mudah dan cepat. Sehingga memberikan kemudahan dalam setiap aktivitas termasuk di dalamnya cara pencatatan keuangan. Sistem canggih yang ada di dalam teknologi ini pun digunakan juga oleh bank, fungsinya untuk melancarkan proses transaksi keuangan yang dilakukan oleh bank pada waktu tertentu.

Semakin banyaknya transaksi dagang yang melibatkan pembayaran dengan bank, mengakibatkan semakin banyaknya transaksi giral antar bank. Kelancaran pembayaran transaksi dituntut lebih mudah dan tersusun rapi dalam menyelesaian semua transaksi giral. Dalam menjalankan fungsinya, bank komersial menggunakan cara yang disebut dengan kliring untuk memudahkan penyelesaian transaksi antar bank. Bank dapat saling memperhitungkan hutang-piutang yang terjadi akibat transaksi bisnis yang dilakukan masing-masing nasabahnya. Transaksi antara nasabah bank tersebut menggunakan alat bayar berupa cek, bilyet giro, atau surat dagang lainnya yang lazim diterima oleh bank.

Melalui pemaparan di bawah ini, akan dijelaskan tentang kliring, sistem transaksi kliring, macam pembayaran kliring, cara pembayarannya dan bagaimana pencatatan transaksi kliring. Beberapa hal yang berkaitan dengan transaksi kliring juga akan ditulis agar pemahaman tentang kliring lebih luas.

B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas sebagai dasar pembahasan, pemaparan ini akan membahas tentang akuntansi unit kliring dan surat berharga yang meliputi :

1. Apa yang dimaksud dengan sistem kliring ? 2. Apa saja dokumen yang digunakan dalam kliring ? 3. Apa saja jenis kliring ?

6. Bagaimana pencatatan akuntansi sistem kliring ?

C. Tujuan

Makalah ini bertujuan menjelaskan pertanyaan yang ada pada rumusan masalah di atas, yakni di antaranya :

1. Mengetahui arti dari sistem kliring

2. Mengetahui apa saja dokumen yang digunakan dalam kliring 3. Mengetahui jenis-jenis kliring

4. Memahami sistem kliring

Pembahasan

A. Pengertian Kliring

Istilah kliring berasal dari bahasa inggris to clear ( clearing ) yang berarti membersihkan. Menurut Kamus Besar Bahasa Indonesia, kliring adalah proses membersihkan hutang-piutang antar bank yang terjadi pada hari itu. Kliring dimaksudkan agar perhitungan hutang-piutang antar bank dapat terselenggara secara mudah, cepat dan aman.

Kliring merupakan sarana atau cara perhitungan hutang-piutang dalam bentuk surat-surat berharga ( seperti : cek, wesel, bilyet, giro, bukti-bukti penerimaan transfer dari berbagai kota yang dikeluarkan oleh bank, nota-nota kredit dan surat-surat lainnya yang semuanya dinyatakan dalam mata uang rupiah dan menurut pimpinan lembaga kliring dapat diperhitungkan melalui kliring ) atau surat dagang dari suatu bank peserta yang diselenggarakan oleh Bank Indonesia atau pihak lain yang ditunjuk. Kliring didefinisikan juga sebagai pertukaran warkat atau data keuangan elektronik antar bank baik atas nama bank maupun nasabah yang hasil perhitungannya diselesaikan pada waktu tertentu.

Yang dapat melakukan transaksi kliring adalah setiap bank yang telah memperoleh izin usaha bank umum dan tidak dihentikan kepesertaannya dalam kliring oleh Bank indonesia serta berkedudukan di kota dimana diadakan perhitungan kliring diwajiban ikut serta dalam kliring setempat, yang diharuskan pula memenuhi beberapa persyaratan. Bagi kantor pusat suatu bank, sekurang-kurangnya telah melakukan usaha dengan izin Menteri Keuangan selama tiga (3) bulan. Berdasarkan penilaian Bank Indonesia, keadaan administrasi pimpinan dan keuangan bank tersebut memungkinkan memenuhi kewajibannya dalam kliring. Peserta kliring dapat dibedakan menjadi dua macam, yaitu :

Peserta langsung, adalahbank-bank yang sudah tercatat sebagai peserta kliring dan dapat memperhitungkan warkat atau notanya secara langsung dengan Bank Indonesia atau melalui PT Trans Warkat sebagai perantara dengan Bank

Indonesia, contoh Bank Retail, Bank Devisa

B. Alat Pembayaran Kliring

Dalam transaksi kliring, dibutuhkan alat pembayaran untuk melakukan transaksi tersebut, yaitu warkat dan dokumen kliring.

1. Warkat

Ialah alat pembayaran bukan tunai yang diperhitungkan atas beban atau untuk untung rekening nasabah atau bank melalui kliring. Warkat yang dapat diperhtungkan dalam kliring otomasi adalah :

Cek

Cek sebagaimana diatur dalam Kitab Undang-Undang Hukum Dagang ( KUHD ) termasuk cek dividen, cek perjalanan, cek cindera mata dan jenis cek lainnya yang penggunaannya dalam kliring disetujui oleh Bank Indonesia

Bilyet Giro

Adalah surat perintah dari nasabah kepada bank penyimpan dana untuk memindahbukukan sejumlah dana dari rekening yang bersangkutan kepada rekening pemegang yang disebutkan namanya termasuk Bilyet Giro Bank Indonesia

Wesel Bank Untuk Transfer ( WBUT )

Adalah wesel sebagaimana diatur dalam KUHD yang diterbitkan oleh bank khusus untuk sarana transfer

Surat Bukti Penerimaan Transfer ( SBPT )

Adalah surat bukti penerimaan transfer dari luar kota yang dapat ditagihkan kepada bank peserta penerima dana transfer melalui kliring lokal.

Warkat Debet

Adalah warkat yang digunakan untuk menagih dana pada bank lain untuk untung bank atau nasabah bank yang menyampaikan warkat tersebut. Warkat debet yang dikliringkan hendaknya telah diperjanjikan dandikonfirmasikan terlebih dahulu oleh bank yang menyampaikan warkat debet kepada bank yang akan menerima warkat debet tersebut.

Warkat Kredit

2. Dokumen Kliring

Formulir ini disediakan oleh peserta dan digunakan digunakan oleh peserta untuk menyusun bilyet saldo kliring berdasarkan neraca kliring penyerahan dan neraca kliring pengembalian.

C. Jenis-Jenis Kliring

Kliring dapat dibedakan dalam beberapa jenis, yaitu :

1. Kliring umum, yaitu sarana perhitungan warkat-warkat antar bank yang pelaksanaannya diatur oleh Bank Indonesia

2. Kliring lokal, yaitu sarana perhitungan warkat-warkat antar bank yang berada dalam suatu wilayah kliring ( wilayah yang ditentukan )

D. Sistem Kliring

Berdasarkan sistem penyelenggaraannya, kliring dapat menggunakan beberapa sistem, yaitu :

1. Sistem manual, yaitu sistem penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan, pembuatan bilyet saldo kliring serta pemilahan warkat dilakukan secara manual oleh setiap peserta

2. Sistem semi otomatis, yaitu sistem penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan dan pembuatan bilyet saldo kliring dilakukan secara otomasi, sedangkan pemilahan warkat dilakukan secara manual oleh setiap peserta

3. Sistem otomasi, yaitu sistem penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan dan pembuatan bilyet saldo kliring dilakukan oleh penyelenggara secara otomasi

4. Sistem elektronik, yaitu penyelenggaraan kliring lokal secara elektronik, lebih jelasnya penyelenggaraan kliring lokal yang dalam pelaksanaan perhitungan dan pembuatan bilyet saldo kliring didasarkan pada Data Keuangan Elektronik ( DKE ), yang selanjutnya disetiap DKE disertai dengan penyampaian warkat peserta kepada penyelenggara untuk diteruskan kepada peserta penerima.

Gambar 1. Mekanisme kliring secara sederhana E. Cara Melakukan Transaksi Kliring

Dalam pemaparan ini dicontohkan tata cara penyelenggaraan kliiring lokal manual. Dalam penyelenggaraan kliring, terdiri dari dua tahap yaitu Kliring Penyerahan ( Kliring 1 ) dan Kliring Pengembalian ( Kliring 2 ) yang merupakan satu kesatuan siklus kliring. Peserta wajib mengikuti kedua kegiatan tersebut sampai kliring dinyatakan selesai.

1. Kliring penyerahan

Warkat kliring yang diserahkan oleh masing-masing peserta adalah :

Warkat Debet Keluar ( WDK )

Adalah warkat yang disetorkan oleh nasabah suatu bank untuk keuntungan rekening nasabah tersebut

Warkat Kredit Keluar ( WKK )

Adalah warkat pembebanan ke rekening nasabah yang menyetorkan untuk keuntungan rekening nasabah lain.

2. Kliring pengembalian

Warkat kliring yang diterima dari peserta lain adalah :

Warkat Debet Masuk ( WDM )

Adalah warkat yang diserahkan oleh peserta lain atas beban nasabah bank yang menerima warkat

Warkat Kredit Masuk ( WKM )

Adalah warkat yang diserahkan oleh peserta lain untuk keuntungan nasabah bank yang menerima warkat.

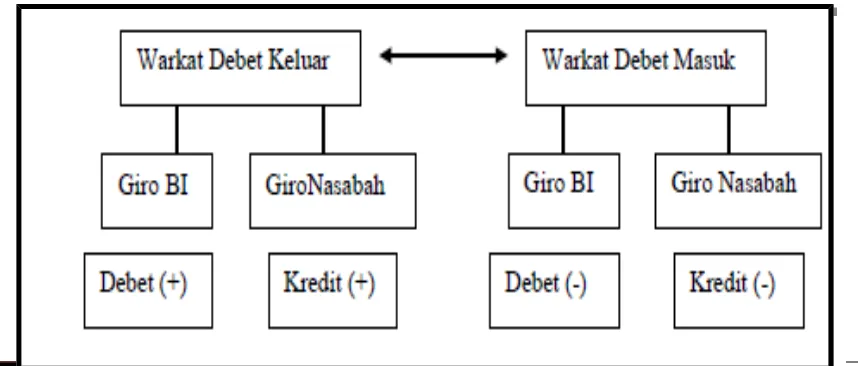

Gambar 2.1 Hubungan antara WDK dan WDM

Bank yang menyerahkan warkat kliring keluar atau WDK, akan menikmati penambahan rekening giro pada Bank Indonesia. Sedangkan bank yang menerima warkatnya sendiri atau WDM, saldo gironya pada Bank Indonesia akan berkurang sebesar nilai nominal warkat tersebut. Hubungan WKK dan WKM dapat dijabarkan sebagai berikut :

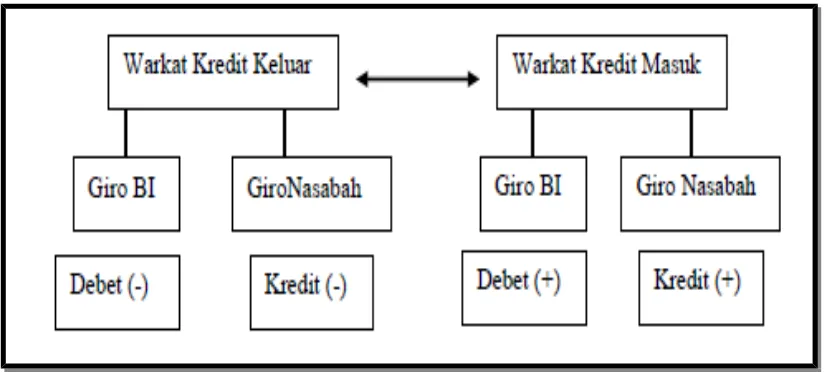

Gambar 2.2 Hubungan antara WKK dan WKM

Bank yang menyerahkan WKK, akan menyebabkan pengurangan pada rekening giro pada Bank Indonesia. Sedangkan bank yang menerima WKM, saldo gironyapada Bank Indonesia akan bertambah sebesar nilai nominal warkat tersebut.

F. Pencatatan Akuntansi Sistem Kliring

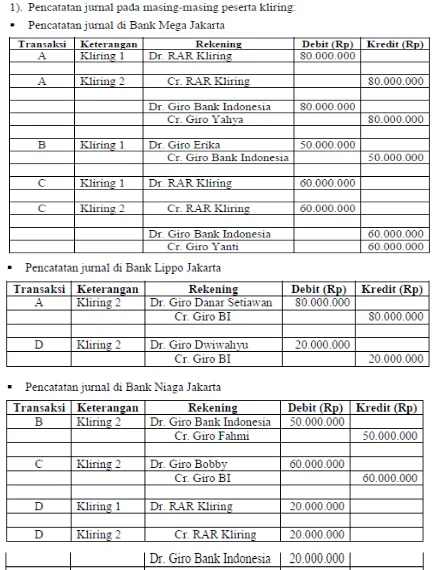

Pada pemaparan ini pula dicontohkan tata cara penyelenggaraan kliring lokal. Peserta kliring adalah Bank Lippo, Bank Mega dan Bank Niaga Jakarta.

Danar Setiawan adalah seorang nasabah Bank Lippo Jakarta yang telah menarik cek No.011.000.12 sebesar Rp. 50.000.000 dan cek No.011.000.13 sebesar Rp.30.000.000 untuk membayar pembelian elektronik kepada Yahya, seorang nasabah giro Bank Mega Jakarta

Bank Mega Jakarta menerima bilyet giro dari Erika untuk keuntungan Fahmi, seorang nasabah giro Bank Niaga Jakarta sebesar Rp.50.000.000

Bank Lippo Jakarta menerima warkat debet masuk untuk beban nasabah giro Dwiwahyu sebesar Rp.20.000.000. Warkat ini diterima dari Bank Niaga Jakarta melalui Bank Indonesia Jakarta untuk keuntungan giro Fitri.

Pada contoh ini, diminta untuk menuliskan :

a. Pencatatan jurnal pada masing-masing peserta kliring b. Neraca kliring pada masing-masing bank peserta kliring

c. Neraca kliring yang perlu disajikan oleh Bank Indonesia selaku lembaga kliring

Maka penjelasan dan penyelesaian melalui mekanisme kliring adalah berikut :

Pada soal a, Bank Mega Jakarta telah menerima setoran dari Yahya berupa dua buah cek Bank Lippo Jakarta sebesar Rp. 50.000.000 dan Rp. 30.000.000. Cek ini merupakan warkat tagihan bagi Bank Mega Jakarta terhadap Bank Lippo Jakarta, sehingga perlu dikliringkan melalui Bank Indonesia Jakarta. Bank Mega Jakarta yang melakukan penagihan terhadap Bank Lippo Jakarta akan mengelompokkan warkat ini sebagai warkat debet keluar ( WDK ). Pada saat kliring 1 ( penyerahan ), Bank Mega Jakarta harus mencatat penagihan kliring ini dalam rekening administratif ( RAR klirin g) dan Bank Mega Jakarta selaku yang menagih akan menunggu hasilnya pada kliring 2 ( pengembalian ). Pada kliring 2 ( pengembalian ), Bank Lippo Jakarta menerima warkat bank sendiri yang ditarik oleh Danar Setiawan berupa cek dari peserta kliring ( Bank Mega Jakarta ). Warkat ini merupakan warkat debet masuk ( WDM ) karena Bank Lippo Jakarta harus mendebet dari rekening giro nasabah ( Danar Setiawan ). Rekening lawannya adalah mengkredit rekening giro Bank Indonesia.

Pada soal c, Bank Mega Jakarta menerima cek Bank Niaga Jakarta yang ditarik oleh Bobby untuk membayar barang dagangan kepada Yanti. Cek ini merupakan warkat tagihan bagi Bank Mega Jakarta terhadap Bank Niaga Jakarta sehingga harus dikliringkan melalui kliring Bank Indonesia Jakarta. Bank Mega Jakarta yang melakukan penagihan terhadap Bank Niaga Jakarta akan mengelompokkan warkat ini sebagai warkat debet keluar ( WDK ). Karena warkat tersebut belum memberikan kepastian dana maka pada saat kliring 1 ( penyerahan ) Bank Mega Jakarta harus mencatat penagihan kliring ini dalam rekening administratif ( RAR kliring ) dan Bank Mega Jakarta selaku yang menagih akan menunggu hasilnya pada kliring 2 ( pengembalian ). Pada kliring 2 ( pengembalian ), Bank Niaga Jakarta menerima warkat bank sendiri yang ditarik oleh Bobby berupa cek dari peserta kliring ( Bank Mega Jakarta ). Warkat ini merupakan warkat debet masuk ( WDM ) karena Bank Niaga Jakarta harus mendebet rekening giro nasabah ( Bobby ). Rekening lawannya adalah mengkredit rekening giro Bank Indonesia.

Penutup

Kesimpulan

Kliring hakikatnya adalah transaksi lalu lintas pembayaran yang dimaksudkan untuk memudahkan penyelesaian hutang piutang antar bank yang timbul dari ransakasi giral. Transaksi ini dilakukan oleh setiap bank peserta kliring melalui perantara Bank Indonesia sebaga lembaga kliring. Setiap bank yang menajadi peserta kliring diwajibkan memelihara saldo alat likuid dalam bentuk rekening giro pada Bank Indonesia untuk menampung semua penarikann dan penyetoran nasabah masing-masing yang akan mengakibatkan bertambah atau berkurangnya saldo giro tersebut.

Daftar Pustaka :

http//akuntansi kliring oleh jangcik dkk.html http//ahilmi Akuntansi Kliring.html

Sudarsono, Heri, 2003, Bank dan Lembaga Keuangan Syari’ah : Deskriptif dan Ilustratif , Yogyakarta : Ekonisia

Triandu, Sigit, Totok Budisantoso, 2009, Bank dan Lembaga Keuangan Lain, Yogyakarta : Salemba Empat