RANGKUMAN SKRIPSI

Oleh :

MISYA KURNIA LAHU 2007310175

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

ii

Tempat, Tanggal Lahir : Sidoarjo, 23 November 1988

N.I.M : 2007310175

Jurusan : Akuntansi

Program Pendidikan : Strata 1

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Peran Audit Internal Terhadap Penerapan Good Corporate Governance Pada PT. Kimia Farma (Persero) Tbk. Jakarta

Disetuji dan diterima baik oleh : Dosen Pembimbing,

Tanggal : 08 April 2011

(Prof.Dr.Drs.R Wilopo,M.Si.,Ak.,CPMA)

Ketua Jurusan Akuntansi, Tanggal : 08 April 2011

1

PENDAHULUAN

Latar Belakang Masalah

Berdasarkan SK Menteri BUMN Nomor KEP-117/M-MBU/2002. Pasal 2 tentang penerapan praktek Good Corporate Governance (GCG) pada BUMN, dinyatakan bahwa “BUMN diwajibkan untuk menerapkan GCG secara konsisten dan

menjadikan GCG sebagai landasan operasionalnya”. Sehingga perusahaan -perusahaan dituntut mengambil langkah komprehensif terhadap aset-asetnya agar dapat menghasilkan profit berbentuk pemasukan kas sehingga memiliki nilai tambah (value added). Bank, BUMN, dan perusahaan publik yang terdaftar di bursa saham, sebagai tulang punggung perekonomian nasional diharapkan menjadi teladan dalam menerapkan corporate governance yang efektif.

Berdasarkan uraian di atas, dapat dikatakan bahwa dalam rangka menegakkan prinsip GCG pada perusahaan-perusahaan di Indonesia, khususnya prinsip transparansi dan akuntabilitas, penyajian informasi akuntansi yang berkualitas dan lengkap dalam laporan tahunan sangat diperlukan. Oleh karena itu Satuan Pengawasan Intern sebagai departemen audit internal perusahaan memiliki peranan sangat penting dalam mewujudkan penerapan praktek Good Corporate Governance. Dengan begitu, maka penelitian ini mengambil judul :

”Pengaruh Peranan Audit Internal terhadap Penerapan Good Corporate

Governancepada PT. KIMIA FARMA (PERSERO) Tbk JAKARTA”.

Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan sebelumnya, maka permasalahan yang akan diambil dalam penelitian ini adalah : Apakah peranan audit internal berpengaruh terhadap penerapan Good Corporate Governance pada PT. Kimia Farma (Persero) Tbk. Jakarta?

Tujuan Penelitian

Penelitian ini bertujuan untuk menguji serta mengetahui apakah ada pengaruh peranan audit internal terhadap penerapan Good Corporate Governance pada PT. Kimia Farma (Persero) Tbk. Jakarta.

Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah : 1. Bagi penulis

2. Bagi PT. Kimia Farma (Persero) Tbk. Jakarta

Hasil penelitian ini diharapkan bisa sebagai bahan masukan berupa saran dalam peningkatan kualitas peranan audit internal sejalan dengan penerapan Good Corporate Governance.

3. Bagi pembaca dan pihak lain

METODE PENELITIAN

Definisi Operasional dan Pengukuran Variabel 1. Variabel independen

Variabel independen yang digunakan dalam penelitian adalah peran audit internal. Auditor intern adalah auditor yang bekerja dalam perusahaan (perusahaan negara maupun perusahaan swasta) yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi (Mulyadi 2002:29). Pengukuran variable independent yang digunakan pada penelitian ini yaitu dengan melakukan wawancara sebagai bahan untuk memperkuat penelitian dan menggunakan kuesioner dan diukur dengan skala likert yaitu pengukuran sikap dengan menyatakan setuju atau tidak setuju, dimana poin 1 (sangat tidak setuju), poin 2 ( tidak setuju), poin 3 (netral), poin 4 (setuju), dan poin 5 (sangat setuju). 2. Variabel dependen

Variabel dependen yang digunakan dalam penelitian adalah penerapan GCG. Sederhananya GCG diartikan sebagai suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan organisasi. Terdapat lima elemen GCG yaitu transparansi, kemandirian, akuntabilitas, pertanggungjawaban dan kewajaran. Berikut ini adalah pengelompokkannya.

3) Pernyataan 12-16 mencakup elemen akuntabilitas

4) Pernyataan 17-21 mencakup elemen pertanggungjawaban 5) Pernyataan 21-26 mencakup elemen kewajaran

Hasil kuesioner variable dependen ini akan diukur dengan skala likert dengan menyatakan setuju atau tidak setuju, dimana poin 1 (sangat tidak setuju), poin 2 (tidak setuju), poin 3 (netral), poin 4 (setuju), dan poin 5 (sangat setuju).

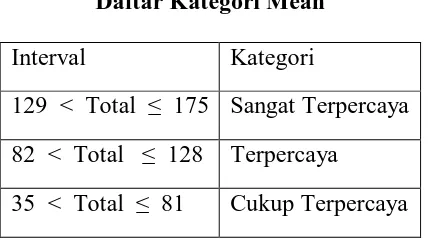

Untuk menentukan kategori penerapan GCG, dibuat kategori penilaian berdasarkan interval, dengan menggunakan rumus sebagai berikut (Supranto, 2008:74):

Xn = Nilai Observasi Terbesar

X1 = Nilai Observasi Terkecil

Uji Validitas

a. Jika rhitung positif dan rhitung > rtabel, maka butir pertanyaan tersebut valid b. Jika rhitung negatif atau rhitung < rtabel, maka butir pertanyaan tersebut tidak

valid.

Uji Reliabilitas

Pengujian reliabilitas digunakan untuk melihat reliabilitas masing-masing instrumen yang digunakan dengan koefisien cronbach alpha. Menurut (Imam Ghozali 2005:42) dinyatakan bahwa pengukuran realibilitas dapat dilakukan dengan dua cara :

1. Repeated Meansure atau pengukuran ulang : disini seseorang akan disodori pertanyaan yang sama pada waktu yang berbeda, dan kemudian dilihat apakah ia tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja : disini pengukurannya hanya sekali saja dan kemudian hasilnya dibandingkan dengan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Teknik Analisis Data

1. Analisis Regresi linear sederhana

Analisis ini mengestimasi besarnya koefisien yang dihasilkan dari persamaan yang bersifat linier, yang melibatkan satu variabel bebas sebagai alat prediksi besarnya nilai variabel terikat (Rochaety, dkk. 2007:131). maka persamaan regresi linier sederhana adalah sebagai berikut:

Y = a + bX + e Keterangan:

Y = Variabel dependen yakni penerapan GCG a = Konstanta

b = Koefisien Regresi

e = Error (tingkat kesalahan)

2. Uji Asumsi Klasik

1. Uji Normalitas

Untuk mengetahui hal tersebut dapat digunakan dengan statistik dengan menggunakan Uji Kolmogorof-Smirnof (K-S). pengujian ini dapat dilakukan dengan menghitung nilai kurtosis atau skewensi, dengan cara menentukan tingkat signifikansi sebesar 5 %, menentukan nilai Z table dan mencari nilai Z hitung. Jika nilai Z hitung > Z table, maka distribusi data tidak normal.

Pengujian Hipotesis

Uji Signifikan Parsial (Uji-t)

Menurut (Imam Ghozali 2005:56), “uji-t digunakan untuk menentukan apakah dua

sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda”. Proses pengujiannya adalah sebagai berikut :

1. Formulasi hipotesis H0 dan H1

2. Menentukan taraf signifikansi α = 5% atau 0.05 dengan df = n – k, dimana ; n = jumlah sampel

k = jumlah variabel bebas

3. Menghitung statistik uji t dengan bantuan program SPSS

4. Menarik kesimpulan berdasarkan uji statistik yang telah dilakukan dengan membandingkan signifikansi thitung dengan ketentuan :

RINGKASAN DAN HASIL PENELITIAN

Analisis Deskriptif

Pengukuran variabel menggunakan ukuran skala Likert. Untuk mempermudah penilaian maka dibuat kategori penilaian, dimana menurut Supranto (2008:74) penentuan intervalnya memakai rumus sebagai berikut :

C =

Xn = Nilai Observasi Terbesar

X1 = Nilai Obsevrasi Terkecil

Dalam interval kelas tersebut maka diketahui batasan nilai masing-masing kelas adalah sebagai berikut :

Pembahasan

Dalam penelitian ini diketahui bahwa variabel peranan audit internal berpengaruh positif signifikan terhadap Good Corporate Governance. Hal tersebut dapat dilihat dari nilai R2 sebesar 0,169 atau 16,9% dan nilai sig 0,014, artinya semakin baik penerapan audit internal pada perusahaan maka Good Corporate Governance akan semakin baik, sebaliknya jika tingkat penerapan audit internal buruk maka Good Corporate Governance juga menjadi buruk. Penelitian ini juga telah mendukung penelitian terdahulu dari Suryo Pratolo (2007) yang menyebutkan Audit Manajemen & Pengendalian Intern saling mendukung dalam rangka mempengaruhi penerapan prinsip-prinsip GCG & kinerja perusahaan

Dari hasil wawancara peneliti dengan salah satu auditor PT. Kimia Farma yaitu Bapak Miskan Affandi sebagai audit internal, diperoleh informasi bahwa selama ini PT Kimia Farma telah menerapakan GCG, guna menjaga kepentingan perusahaan dalam rangka mencapai maksud dan tujuan perusahaan. Tujuan dilaksanakan GCG dalam PT Kimia Farma dikarenakan beberapa hal diantaranya:

1. Krisis di Indonesia terjadi sebagai akibat masih banyaknya para pelaku dunia usaha yang belum secara sempurna menerapkan praktek-praktek Good Corporate Governance.

2. Tingkat inefisiensi di Indonesia cukup tinggi dan merupakan yang tertinggi di Asia. Hal tersebut sebagai akibat dari tidak adanya pelaksanaan transparansi dan prinsip-prinsip GCG lainnya.

KESIMPULAN DAN SARAN

Kesimpulan

Hasil pengujian dan pembahasan mendapatkan hasil peranan audit internal berpengaruh positif dan signifikan terhadap penerapan Good Corporate Governance pada PT Kimia Farma Tbk. Ini bisa dilihat dari pengujian parsial dengan menggunakan uji t diketahui bahwa nilai thitung sebesar 2,591 dengan taraf signifikan sebesar 0,014

Keterbatasan Penelitian

Peneliti menyadari bahwa dalam penelitian ini terdapat beberapa keterbatasan

yang mungkin dapat mempengaruhi hasil penelitian. Keterbatasn dalam penelitian

diantaranya adalah (1) Sulinya peneliti untuk menemukan perusahaan yang mau

memberikan infomasi mengenai audit internal perusahaan dikarenakan perusahaan

tersebut takut bila hasil audit internal mereka bocor (2)Peneliti kesulitan untuk untuk

menemui responden dan memberikan kuesioner dikarenakan kesibukan responden

(3) Peneliti kesulitan untuk mencari responden lain seperti (komite audit, komisaris

pasif) untuk menggali informasi mengenai audit internal.

Saran

Diharapkan bagi peneliti selanjutnya dapat meneliti variabel lain yang

mempengaruhi Corporate Good Governance selain variabel peranan audit

internal yang diteliti oleh peneliti.

2. Bagi PT. Kimia Farma Tbk

Perusahaan diharapkan memberikan dukungan terhadap para auditor agar dapat menjalankan tugasnya dengan baik, salah satunya dengan mengadakan program pendidikan dan pelatihan bagi Auditor untuk meningkatkan fungsi dan tugasnya sebagai auditor internal.

DAFTAR PUSTAKA

Arifin, Drs. M, 2005. “Peran Akuntan Dalam Menegakkan Prinsip Good Corporate Governance Pada Perusahaan Di Indonesia (Tinjauan Perpektif Teori Keagenan)”, Pidato Sidang Senat Guru Besar, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Ghozhali, Imam, 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Mulyadi, 2002. Auditing, Buku 1, Edisi 6, Jilid 3, Salemba Empat, Jakarta.

Pratolo, Suryo, 2007. “GCG dan Kinerja BUMN di Indonesia: Aspek Audit Manajemen dan Pengendalian Intern sebagai Variabel Eksogen serta tinjauannya pada Jenis Perusahaan”, Jurnal Simposium Nasional Akuntansi X Unhas Makassar, 26-28 Juli 2007.

Rochaety, Ety, Ratih Tresnati dan H. Abdul Madjid Latief, 2007. Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS, Mitra Wacana Media, Jakarta. Supranto, J., 2008, Statistik: Teori dan Aplikasi, Edisi Keenam, Jilid Kedua,

Penerbit Erlangga, Jakarta