SKRIPSI

PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA

PT. PERKEBUNAN SUMATERA UTARA

Oleh :

MEGA PUSPITA SARI 120522034

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT.

PERKEBUNAN SUMATERA UTARA” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada FDakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya ilmiah orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, September 2014

ABSTRAK

PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT. PERKEBUNAN SUMATERA UTARA

Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh audit internal terhadap efektivitas pengendalian internal aset tetap pada PT.Perkebunan Sumatera Utara.

Metode penelitian yang digunakan dalam penelitian ini adalah metode survey, dimana informasi dan data diperoleh dari responden dengan menggunakan kuesioner yang disebarkan kepada responden yaitu pegawai Bagian Internal Audit, Bagian Aset Tetap, Bagian Tanaman dan Produksi, Bagian Rumah Tangga dan Tata usaha di tiap Unit Kebun yang keseluruhannya berjumlah 30 orang.. Teknik sampling yang digunakan adalah non probability sampling. Metode pengambilan sampel menggunakan metode sampling pertimbangan (purposive sampling). Adapun variabel-variabel yang diteliti adalah audit internal sebagai variabel independen (X) dan efektivitas pengendalian intern aset tetap sebagai variabel dependen (Y).

Berdasarkan hasil pengujian hipotesis, diketahui bahwa terdapat pengaruh yang cukup tinggi antara audit internal terhadap efektivitas pengendalian internal aset tetap pada PT.Perkebunan Sumatera Utara, yaitu sebesar 53.1%. Hal ini menunjukkan bahwa audit internal mempunyai pengaruh terhadap efektivitas pengendalian internal aset tetap sebesar 53.1% dan sisanya sebesar 46.9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE EFFECT OF INTERNAL AUDIT TO EFFECTIVENESS OF INTERNAL CONTROL OF FIXED ASSET IN PT. PERKEBUNAN SUMATERA UTARA

This research is aimed to know the influences of internal auditing toward effectiveness of internal control of fixed asset of PT.Perkebunan Sumatera Utara.

The method of this research use the survey method, which is the information and data are getting from the respondent by using inquiry. The respondents are 30 staffs of

Bagian Internal Audit, Bagian Aset Tetap, Bagian Tanaman dan Produksi, Bagian Rumah Tangga dan Tata usaha in all unit plantations. Sampling technique that used for this research is non probability sampling with the purposive sampling technique. There are two variables, internal auditing as independent variable (X) and the effectiveness of internal control of fixed asset as dependent variable (Y).

From the testing of the hypothesis is found there is a high influences of internal auditing toward effectiveness of fixed asset internal control, the value is 53.1%. This value means that variable X influencing the variable Y 53.1% and the remainder 46.9% is influenced by another factors which not elaborated in this research.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa, karena atas berkat dan rahmat-Nya penulis dapat menyelesaikan penyusunan skripsi ini yang berjudul “Analisis Implementasi Prinsip-prinsip Good Corporate Governance (GCG) dan Hubungannya Terhadap Kinerja Pada PT. United Tractors, Tbk Cabang Medan”.

Selama penulis kuliah di Fakultas Ekonomi Universitas Sumatera Utara dan

menyusun skripsi ini penulis banyak memperoleh pendidikan, bimbingan dan bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan

bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac, Ak, CPA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi Universitas Sumatera Utara dan Bapak Drs. Hotmal Ja’far, MM, Ak

selaku Sekretaris Departemen Akuntansi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi

Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi Universitas Sumatera Utara.

4. Ibu Dra. Nurzaimah, MM, Ak selaku Dosen Pembimbing. Terima kasih atas

5. Bapak Abdillah Arif Nasution, SE, M.Si, Ak selaku Dosen Penilai yang telah

memberikan saran dan kritik kepada peneliti dalam penyusunan skripsi ini.

6. Terimakasih Kepada Seluruh Manajemen, Staf, dan Karyawan PT. Perkebunan Sumatera Utara atas partisipasinya dalam mengisi kuesioner dan mendukung

penulis melakukan penelitian dan penyusunan skripsi ini.

7. Secara khusus penulis persembahkan kepada kedua orang tua dan keluarga yang

sangat penulis sayangi. Terimakasih buat semua kasih sayang, doa, pengorbanan, didikan, dukungan dan semangat yang sangat berarti.

Penulis juga menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik yang membangun dalam penulisan ke depan. Penulis berharap semoga skripsi ini

menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan, September 2014 Penulis,

DAFTAR ISI

Halaman

ABSTRAK ………... i

ABSTRACT ……… ii

KATA PENGANTAR ……… iii

DAFTAR ISI ……….. v

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. viii

DAFTAR LAMPIRAN ……….. ix

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ……….. 1

1.2 Perumusan Masalah ………. 5

1.3 Tujuan Penelitian ………. 5

1.4 Manfaat Penelitian ………... 5

1.5 Sistematika Penulisan ……….. 6

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Internal Audit ………. 7

2.2 Norma Praktik Internal Audit ……….. 8

2.2.1 Independensi ……….. 8

2.2.2 Kemampuan Profesional ……… 9

2.2.3 Lingkup Pekerjaan ………. 10

2.2.4 Pelaksanaan Kegiatan Pemeriksaan ………….. 12

2.2.5 Manajemen Bagian Internal Audit ….………... 15

2.3 Pengendalian Internal ………... 16

2.3.1 Komponen Pengendalian Internal ……….. 16

2.4 Pengertian Aset Tetap ……….. 17

2.5 Penelitian Terdahulu ……… 18

2.6 Kerangka Konseptual ………... 21

BAB III METODE PENELITIAN 3.1 Objek Penelitian ………...…… 22

3.2 Populasi dan Sampel ……….…... 22

3.3 Metode Pengumpulan Data …………..……… 23

3.4 Jenis dan Sumber Data……...……… 24

3.4.1 Jenis Data………..………. 24

3.4.2 Sumber Data………. 24

3.5 Alat Pengumpulan Data ……….……. 24

3.7 Pengujian Kualitas Data ……….. 26

3.7.1 Uji Validitas…………...………. 26

3.7.2 Uji Reliabilitas………. 26

3.7.3 Uji Asumsi Klasik ………….……… 27

3.7.3.1 Uji Normalitas 27 3.7.3.2 Uji Multikolinearitas 28 3.7.3.3 Uji Heterokedastisitas 28 3.8 Pengujian Hipotesis ……….. 29

BAB IV PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ………. 32

4.1.1 Profil Sejarah PT.Perkebunan Sumatera Utara .. 32

4.1.2 Visi dan Misi Perusahaan ………... 36

4.1.3 Struktur Organisasi ………. 36

4.1.4 Pengumpulan Data ………. 38

4.1.5 Analisis Deskriptif Variabel Penelitian ………. 39

4.1.5.1 Internal Audit ………... 39

4.1.5.2 Efektivitas Pengendalian Internal Aset Tetap ……….. 42 4.2 Uji Kualitas Data ………. 44

4.2.1 Uji Validitas Data ……….………. 44

4.2.2 Uji Reliabilitas Data ……….. 47

4.3 Uji Asumsi Klasik ………...………. 48

4.4.1 Uji Normalitas 48 4.4.2 Uji Multikolinearitas ………..……… 50

4.4.3 Uji Heterokedastisitas ………. 51

4.4 Analisis Regresi ………... 53

4.5 Hasil Pengujian Hipotesis ……… 54

4.5.1 Pengujian Model Regresi ……….………. 54

4.5.2 Pengujian Hipotesis ……… 55

4.5.3 Interpretasi Koefisien Determinasi ……… 55

4.6 Pembahasan Hasil Penelitian ………... 56

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ……….. 59

5.2 Saran – saran ……… 60

DAFTAR PUSTAKA ………. 61

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Total Aset PT.Perkebunan Sumatera Utara ………... 3

Tabel 1.2 Laba Bersih PT.Perkebunan Sumatera Utara ……… 4

Tabel 3.1 Komposisi Sampel Penelitian ……… 23

Tabel 3.2 Nilai Kategori Jawaban Skala Likert ………. 24

Tabel 3.3 Interpretasi Skor ………. 25

Tabel 4.1 Unit Usaha Kebun PT.Perkebunan Sumatera Utara …….. 33

Tabel 4.2 Unit Usaha Kebun PT.Perkebunan Sumatera Utara …….. 34

Tabel 4.3 Ikhtisar Distribusi dan Pengembalian Kuesioner ………... 38

Tabel 4.4 Karakteristik Responden ……… 39

Tabel 4.5 Tanggapan Responden mengenai internal audit (X) ….... 40

Tabel 4.6 Tanggapan Responden Mengenai Efektivitas Pengendalian Aset Tetap (Y) ………. 42 Tabel 4.7 Hasil Uji Validitas Variable Internal Audit …………... 45

Tabel 4.8 Hasil Uji Validitas Variable Efektivitas Pengendalian Internal Aset Tetap ……… 46 Tabel 4.9 Hasil Uji Reliabilitas ……….……… 47

Tabel 4.10 One-Sample Kolmogorov-Smirnov Tes ……… 50

Tabel 4.11 Variance Inflation Factor ………... 51

Tabel 4.12 Regresi Linier Sederhana ………... 53

Tabel 4.13 Pengujian Model Regresi ………... 54

Tabel 4.14 Hasil Uji T ……….. 55

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual Penelitian ………... 21 Gambar 4.1 Struktur Organisasi PT.Perkebunan Sumatera Utara …... 37 Gambar 4.2 Normal P-Plot of Regression Standardized Residual ….. 48

Gambar 4.3 Grafik Histogram ………. 49

DAFTAR LAMPIRAN

Nomor Judul

ABSTRAK

PENGARUH INTERNAL AUDIT TERHADAP EFEKTIVITAS PENGENDALIAN INTERNAL ASET TETAP PADA PT. PERKEBUNAN SUMATERA UTARA

Tujuan penelitian ini adalah untuk mengetahui seberapa besar pengaruh audit internal terhadap efektivitas pengendalian internal aset tetap pada PT.Perkebunan Sumatera Utara.

Metode penelitian yang digunakan dalam penelitian ini adalah metode survey, dimana informasi dan data diperoleh dari responden dengan menggunakan kuesioner yang disebarkan kepada responden yaitu pegawai Bagian Internal Audit, Bagian Aset Tetap, Bagian Tanaman dan Produksi, Bagian Rumah Tangga dan Tata usaha di tiap Unit Kebun yang keseluruhannya berjumlah 30 orang.. Teknik sampling yang digunakan adalah non probability sampling. Metode pengambilan sampel menggunakan metode sampling pertimbangan (purposive sampling). Adapun variabel-variabel yang diteliti adalah audit internal sebagai variabel independen (X) dan efektivitas pengendalian intern aset tetap sebagai variabel dependen (Y).

Berdasarkan hasil pengujian hipotesis, diketahui bahwa terdapat pengaruh yang cukup tinggi antara audit internal terhadap efektivitas pengendalian internal aset tetap pada PT.Perkebunan Sumatera Utara, yaitu sebesar 53.1%. Hal ini menunjukkan bahwa audit internal mempunyai pengaruh terhadap efektivitas pengendalian internal aset tetap sebesar 53.1% dan sisanya sebesar 46.9% dipengaruhi oleh faktor lain yang tidak diteliti dalam penelitian ini.

ABSTRACT

THE EFFECT OF INTERNAL AUDIT TO EFFECTIVENESS OF INTERNAL CONTROL OF FIXED ASSET IN PT. PERKEBUNAN SUMATERA UTARA

This research is aimed to know the influences of internal auditing toward effectiveness of internal control of fixed asset of PT.Perkebunan Sumatera Utara.

The method of this research use the survey method, which is the information and data are getting from the respondent by using inquiry. The respondents are 30 staffs of

Bagian Internal Audit, Bagian Aset Tetap, Bagian Tanaman dan Produksi, Bagian Rumah Tangga dan Tata usaha in all unit plantations. Sampling technique that used for this research is non probability sampling with the purposive sampling technique. There are two variables, internal auditing as independent variable (X) and the effectiveness of internal control of fixed asset as dependent variable (Y).

From the testing of the hypothesis is found there is a high influences of internal auditing toward effectiveness of fixed asset internal control, the value is 53.1%. This value means that variable X influencing the variable Y 53.1% and the remainder 46.9% is influenced by another factors which not elaborated in this research.

BAB I PENDAHULUAN 1.1 Latar Belakang

Dunia bisnis yang semakin berkembang pesat, memberikan pengaruh besar

pada perkembangan setiap perusahaan baik yang bergerak dibidang jasa, perdagangan maupun manufaktur. Perusahaan sebagai suatu organisasi mempunyai berbagai

strategi dalam usahanya untuk mencapai tujuan organisasi, yang pada umumnya bertujuan untuk menghasilkan laba yang optimal agar dapat mempertahankan kelangsungan usaha, memajukan, serta mengembangkan usahanya, untuk itu setiap

perusahaan harus membuat keputusan bisnis yang tepat. Keputusan bisnis tersebut dapat dilakukan dengan menggunakan pengendalian internal untuk mengarahkan

operasional perusahaan, melindungi aset, dan mencegah penyalahgunaan sistem pengelolaan perusahaan.

Setiap perusahaan tentu memiliki aset, baik aset lancar, aset tetap, dan aset

lainnya. Perusahaan menggunakan berbagai macam aset tetap, seperti peralatan, perabotan, alat-alat, mesin-mesin, bangunan, dan tanah. Dalam perusahaan, aset tetap

bisa menempati bagian yang sangat signifikan pada total aset perusahaan secara keseluruhan (Warren, 2008).

Aset tetap sangat berpengaruh dalam berbagai kegiatan operasional perusahaan

merancang dan menerapkan pengendalian internal yang efektif atas aset tetap

(Warren, 2008:440).

Pengendalian internal memiliki peranan penting dalam perusahaan. Pengendalian internal digunakan untuk mengarahkan kegiatan operasional

perusahaan, mencegah penyalahgunaan sistem yang diterapkan, dan melindungi aset yang dimiliki perusahaan. Pengendalian internal menurut Committee of Sponsoring

Organizations (COSO:2001) adalah suatu proses yang dijalankan oleh top manajemen sampai staf operasional, yang dirancang untuk memberikan jaminan yang reasonable akan tercapainya tujuan organisasi dalam tiga kategori , yaitu keandalan laporan keuangan, efektivitas dan efisiensi operasi serta kepatuhan terhadap hukum yang berlaku.

Untuk memaksimalkan pengendalian internal aset tetap maka diperlukan internal audit. Internal audit merupakan unit kerja dalam perusahaan yang membantu perusahaan terhindar dari kecurangan kecurangan dan dapat mengetahui risiko-risiko

yang akan dihadapi perusahaan. Hal ini akan semakin mempermudah perusahaan untuk meningkatkan efisiensi dan efektivitas dalam mencapai tujuan perusahaan.

Internal audit bertujuan untuk menyediakan informasi tentang kelengkapan dan keefektivan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang ditugaskan. Pemeriksaan internal merupakan bagian dari

Badan Usaha Milik Daerah (BUMD) merupakan salah satu bentuk badan usaha

yang dimiliki oleh Pemerintah Daerah yang sesungguhnya memiliki karakteristik yang hampir sama dengan Badan Usaha Milik Negara (BUMN). Secara legal, BUMN dan BUMD sama-sama merupakan bagian dari keuangan negara (berdasarkan UU

No. 17/2003 tentang Keuangan Negara). Perusahaan perseroan terbuka adalah persero yang jumlah pemegang sahamnya memenuhi kriteria tertentu atau persero yang

melakukan penawaran umum sesuai dengan peraturan perundang-undangan dibidang pasar modal.

Tabel 1.1 Total Aset PT.Perkebunan Sumatera Utara

Tahun Total Aset

(dalam Rupiah)

2008 191.486.335.770

2009 233.553.894.764

2010 304.394.768.988

2011 366.030.168.184

2012 452.813.333.846

2013 499.341.586.356

Tabel 1.2 Laba Bersih PT.Perkebunan Sumatera Utara

Tahun Laba Bersih

(dalam Rupiah)

2008 41.942.109.108

2009 30.736.547.156

2010 44.732.665.324

2011 52.008.020.239

2012 30.243.510.598

2013 25.022.906.461

Sumber : Bagian Keuangan PT.Perkebunan Sumatera Utara

Data diatas dapat menunjukkan bahwa dalam setiap tahunnya total aset pada

PT.Perkebunan Sumatera Utara terus meningkat, tetapi laba bersih cenderung mengalami kenaikan dan penurunan. Dalam hal ini dibutuhkan pengawasan internal audit yang lebih baik untuk mengefektifkan penggunaan aset dalam mendukung

kegiatan operasional agar perusahaan ini terus dapat meningkatkan labanya. Maka dari itu pengaruh audit internal sangat penting dalam menunjang efektivitas

1.2 Perumusan Masalah

Berdasarkan uraian diatas, maka penulis merumuskan masalahnya dalam bentuk pertanyaan sebagai berikut:

1. Apakah fungsi dan tanggung jawab internal auditor dalam pengawasan aset tetap

telah dilaksanakan dengan baik.

2. Apakah terdapat pengaruh yang signifikan dari internal audit terhadap

keefektivan pengendalian internal aset tetap pada perusahaan PT.Perkebunan Sumatera Utara.

1.3 Tujuan Penelitian

Adapun tujuan yang akan dicapai dalam penelitian ini adalah sebagai berikut: 1. Menilai pelaksanaan internal audit dalam pengawasan aset tetap pada

PT.Perkebunan Sumatera Utara

2. Melihat sejauh mana pengaruh internal audit terhadap efektivitas pengendalian internal aset tetap pada PT.Perkebunan Sumatera Utara.

1.4 Manfaat Penelitian

Suatu penelitian haruslah mempunyai manfaat, begitu juga dengan penelitian

ini. Adapun manfaat penelitian ini adalah:

1. Bagi Penulis : Untuk menambah wawasan penulis tentang efektivitas pengendalian internal dalam pengawasan aktiva tetap dalam prakteknya di suatu perusahaan.

2. Bagi Perusahaan : Sebagai bahan masukan bagi perusahaan melalui saran – saran yang dianggap perlu untuk memperbaiki pengawasan aktiva tetap di perusahaan

3. Bagi Fakultas : Sebagai salah satu syarat kelulusan untuk menyelesaikan

pendidikan Program Sarjana di Fakultas Ekonomi Extensi USU Medan. 1.5Sistematika Penulisan

Sistematika penulisan yang akan digunakan dalam penelitian ini adalah sebagai

berikut :

Bab I pendahuluan, menjelaskan mengenai latar belakang masalah, perumusan

masalah, tujuan dan manfaat penelitian, serta sistematika penulisan.

Bab II tinjauan pustaka, menjelaskan mengenai pengertian internal audit, norma praktek professional internal audit, pengendalian internal, pengertian aset

tetap, dan kerangka konseptual.

Bab III metode penelitian, berisi uraian tentang objek penelitian, populasi dan

sampel, metode pengumpulan data, jenis dan sumber data, alat pengumpulan data, teknik analisis data, pengujian kualitas data, dan pengujian hipotesis.

Bab IV gambaran umum perusahaan, berisi tentang profil sejarah PT. Perkebunan Sumatera Utara, visi dan misi PT. Perkebunan Sumatera Utara, dan struktur

organisasi, hasil penelitian dan pembahasan.

Bab V penutup, berisi kesimpulan dari hasil penelitian yang dilakukan dan saran-saran yang berhubungan dengan penelitian serupa di masa yang akan

BAB II

TINJAUAN PUSTAKA 2.1 Pengertian Internal Audit

Definisi internal audit menurut Sukrisno Agoes (2004: 221) adalah:

Internal audit (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari profesi yang berlaku. Peraturan pemerintah misalnya peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustrian, investasi, dan lain-lain.

Definisi Internal Audit menurut Sawyer (2005: 10) adalah:

Internal audit adalah sebuah penilaian yang sistematis dan obyektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisasi; (3) peraturan eksternal serta kebijakan dan prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis; dan (6) tujuan organisasi telah dicapai secara efektif—semua.

Dari uraian diatas dapat diketahui internal audit adalah alat manajemen yang merupakan unsur dari pengawasan intern yang fungsi utamanya adalah mengukur dan

menilai unsur pengendalian lainnya dalam perusahaan. Personilnya disebut internal auditor yang bertugas untuk membantu semua anggota manajemen dalam tugasnya untuk memberikan analisa, saran dan komentar mengenai kegiatan yang diteliti. Oleh

karena itu internal auditor harus memperhatikan semua tahapan dari kegiatan perusahaan dimana ia memberikan jasanya. Internal auditor bekerjasama secara aktif

konstruktif mengenai dasar – dasar kebijaksanaan serta keaktifan unsur – unsur

pengawasan. Untuk menjamin hasil kerja bagian ini, maka perlu diperhatikan kualifikasi yang baik dari pegawai bagian internal audit yang ada. Disamping itu internal auditor juga harus menguasai disiplin ilmu lain disamping ilmu auditing

sendiri, karena sebagai internal auditor perusahaan, ia harus tanggap terhadap lingkungan auditnya, dimana ia adalah pemberi informasi yang tepat dan objektif

untuk pengambilan keputusan bagi manajemen. 2.2Norma Praktek Internal Audit

Menurut Tugiman (2006:16) norma praktik internal auditing adalah sebagai

berikut: (1) independensi, (2) kemampuan profesional,(3) lingkup pekerjaan, (4) pelaksanaan kegiatan pemeriksaan, (5) manajemen bagian internal audit.

2.2.1 Independensi

Dalam melaksanakan kegiatan pemeriksaan, independensi memungkinkan auditor internal untuk melakukan pekerjaan audit secara bebas dan objektif. Hal ini

dapat tercapai apabila audit internal diberikan status dan kedudukan yang jelas (Hiro Tugiman, 2006:20), seperti yang dikemukakan Hiro Tugiman (2006:20), sebagai

berikut :

Independensi menurut Hiro Tugiman (2006:20) menyangkut 2 (dua) aspek, yaitu:

1. Status organisasi

Status organisasi unit audit internal haruslah memberikan keleluasaan untuk

mengetahui atau menyelesaikan tanggung jawab pemeriksaan yang diberikan. Audit internal haruslah memperoleh dukungan dari manajemen senior dan

dewan, sehingga mereka akan mendapatkan kerja sama dari pihak yang diperiksa dan dapat menyelesaikan pekerjaannya secara bebas dari berbagai campur tangan pihak lain.

2. Objektivitas

Merupakan sikap mental independen yang harus dimiliki oleh auditor internal dalam melaksanakan suatu pemeriksaan. Auditor internal ini tidak boleh

menempatkan penilaian yang lebih rendah apabila dibandingkan dengan penilaian yang dilakukaan oleh pihak lain. Dengan kata lain penilaian tidak boleh berdasarkan hasil penilaian yang dilakukan oleh pihak lain. Sikap objektif auditor

internal mengharuskan pelaksanaan pemeriksaan dengan suatu cara, sehingga mereka akan yakin dengan hasil pemeriksaan yang telah dilaksanakan dan tidak

akan membuat penilaian dengan kualitias yang tidak benar atau meragukan. Auditor internal tidak boleh ditempatkan dalam keadaan yang membuat mereka tidak dapat membuat penilaian yang objektif dan profesional.

2.2.2 Kemampuan Profesional

Menurut Hiro Tugiman (2006:27) kemampuan profesional adalah sebagai

Kemampuan profesional merupakan tanggung jawab bagian audit internal dan setiap auditor internal. Pimpinan audit internal dalam setiap pemeriksaan haruslah menugaskan orang-orang secara bersama atau keseluruhan memiliki pengetahuan, kemampuan, dan berbagai disiplin ilmu yang diperlukan untuk melaksanakan pemeriksaan secara tepat dan pantas.

Menurut Hiro Tugiman (2006:27) cakupan kemampuan profesional, yaitu: 1. Bagian Audit Internal, harus :

a) Memberikan jaminan atau kepastian teknis dan latar belakang pendidikan para pemeriksa internal telah sesuai dengan pemeriksaaan yang akan dilaksanakan . b) Memiliki pengetahuan, kecakapan, dan berbagai disiplin ilmu yang

dibutuhkan untuk melaksanakan tanggung jawab pemeriksaan.

c) Memberikan kepastian bahwa pelaksanaan pemeriksaan internal akan diawasi sebagaimana mestinya.

2. Auditor Internal harus :

a) Mengetahui standar profesional dalam melakukan pemeriksaan.

b) Memiliki pengetahuan, kecakapan, dan berbagai disiplin ilmu yang penting dalam pelaksanaan pemeriksaan.

c) Memiliki kemampuan untuk menghadapi orang lain dan berkomunikasi secara efektif.

d) Meningkatkan kemampuan teknisnya melalui pendidikan yang berkelanjutan. e) Melaksanakan ketelitian profesional yang sepantasnya dalam melakukan

pemeriksaan. 2.2.3 Lingkup Pekerjaan

Ruang lingkup pekerjaan menurut Hiro Tugiman, (2006:41) ialah “ruang

lingkup pekerjaan audit internal meliputi pengujian dan evaluasi terhadap kecukupan dan keefektifan sistem pengendalian internal yang dimiliki oleh perusahaan dan

Lingkup pekerjaan pemeriksa internal harus meliputi pengujian dan evaluasi

terhadap kecukupan serta efektivitas sistem pengendalian internal yang dimiliki organisasi dan kualitas pelaksanaan tanggung jawab yang diberikan.

1. Keandalan Informasi

Pemeriksa internal haruslah memeriksa keandalan (reliabilitas dan integritas) informasi keuangan dan pelaksanaan pekerjaan dan cara-cara yang dipergunakan

untuk mengidentifikasi, mengukur, mengklasifikasi, dan melaporkan suatu informasi tersebut.

2. Kesesuaian dengan kebijaksanaan, rencana, prosedur, dan peraturan

perundang-undangan

Pemeriksa internal haruslah memeriksa sistem yang telah ditetapkan untuk

meyakinkan apakah sistem tersebut telah sesuai dengan kebijaksanaan, rencana, prosedur, hokum, dan peraturan yang memiliki akibat penting terhadap pekerjaan-pekerjaan atau operasi-operasi, laporan-laporan serta harus

menentukan apakah organisasi telah memenuhi hal-hal tersebut 3. Perlindungan terhadap harta

Pemeriksa internal haruslah memeriksa alat atau cara yang dipergunakan untuk melindungi harta atau aktiva, dan bila dipandang perlu, memverifikasi keberadaan berbagai harta organisasi.

4. Penggunaan sumber daya secara ekonomis dan efisien

Pemeriksa internal harus menilai keekonomisan dan efisiensi penggunaan

5. Pencapaian tujuan

Pemeriksa internal haruslah menilai pekerjaan, operasi, atau program untuk menentukan apakah hasil-hasil yang dicapai sesuai dengan tujuan dan sasaran yang telah ditetapkan, dan apakah suatu pekerjaan, operasi, atau program telah

dijalankan secara tepat dan sesuai dengan rencana. 2.2.4 Pelaksanaan Kegiatan Pemeriksaan

Pelaksanaan kegiatan pemeriksaan dinyatakan oleh Hiro Tugiman (2006:53) ialah “Kegiatan pemeriksaan harus meliputi perencanaan pemeriksaan, pengujian dan pengevaluasian informasi, pemberitahuan hasil dan menindaklanjuti (follow up).”

Pelaksanaan kegiatan pemeriksaan menurut Hiro Tugiman (2006:53), dapat dijelaskan sebagai berikut:

1. Perencanaan Pemeriksaan

Perencanaan pemeriksaan internal harus didokumentasikan dan harus meliputi :

a) Penetapan tujuan pemeriksaan dan lingkup pekerjaan.

b) Memperoleh informasi dasar (background information) tentang kegiatan yang akan diaudit.

c) Penentuan berbagai tenaga yang diperlukan untuk melaksanakan pemeriksaan.

d) Pemberitahuan kepada para pihak yang dipandang perlu.

e) Melaksanakan survei secara tepat untuk lebih mengenali kegiata yang diperlukan, risiko-risiko, dan pengawasan-pengawasan, untuk

f) Penulisan program pemeriksaan.

g) Menentukan bagaimana, kapan, dan kepada siapa hasil-hasil pemeriksaan akan disampaikan.

h) Memperoleh persetujuan bagi rencana kerja pemeriksaan.

2. Pengujian dan Pengevaluasian Informasi

Internal auditor haruslah mengumpulkan, menganalisis, menginterpretasi, dan

membuktikan kebenaran informasi untuk mendukung hasil pemeriksaan. Proses pengujian dan pcngevaluasian informasi adalah sebagai berikut:

a) Semua informasi yang berhubungan dengan tujuan audit dan ruang lingkup

kerja harus dikumpulkan

b) Informasi haruslah mencukupi, kompeten, relevan dan berguna untuk

membuat dasar yang logis bagi temuan pemeriksaan dan rekomendasi.

c) Prosedur pemeriksaan, teknik pengujian dan penarikan contoh yang dipergunakan, harus terlebih dahulu diseleksi bila mcmungkinkan dan

diperluas atau diubah bila keadaan menghendaki dcmikian.

d) Proses pengumpulan, analisis, penafsiran, dan pembuktian kebenaran

informasi haruslah diawasi untuk memberikan kcpastian bahwa sikap objektif auditor tcrus dijaga dan sasaran permeriksaan dapat dicapai.

e) Kertas kerja audit adalah dokumen pemeriksaan yang harus dibuat oleh

dianalisis yang dibuat serta harus mendukung dasar temuan pemeriksaan dan

rekomendasi yang akan dilaporkan. 3. Pencapaian Hasil Pemeriksaan

Internal auditor harus melaporkan hasil pcmeriksaan yang dilakukannya.

a) Laporan tertulis yang ditandatangani haruslah dikeluarkan setelah pengujian terhadap pemeriksaan (audit examination) selesai dilakukan. Laporan sementara dapat dibuat secara tertulis atau lisan dan diserahkan secara formal atau informal.

b) Internal auditor harus terlebih dahulu mendiskusikan berbagai kesimpulan

dan rekomendasi dengan tingkatan manajemen yang tepat, sebelum mengeluarkan laporan akhir.

c) Suatu laporan haruslah objektif, jelas, singkat, konstruktif dan lepat waktu. d) Laporan haruslah mengemukakan tentang maksud, lingkup, dan hasil

pelaksanaan audit, dan bila dipandang perlu, laporan harus pula berisikan

pernyataan tentang pendapat auditor.

e) Laporan dapat mencantumkan berbagai rekomendasi bagi berbagai

perkembangan yang mungkin dicapai, pengakuan terhadap kegiatan yang dilaksanakan secara meluas dan tindakan korektif.

f) Pandangan dari pihak auditee tentang berbagai kesimpulan atau rekomendasi dapat pula dicantumkan dalam laporan audit.

g) Pimpinan audit internal atau staf yang ditunjuk harus mereview dan

dikeluarkan, dan menentukan kepada siapa laporan tersebut akan

disampaikan.

4. Tindak Lanjut Hasil Audit

Internal auditor harus terus meninjau dan melakukan tindak lanjut (follow up) untuk memastikan bahwa terhadap temuan audit yang dilaporkan telah dilakukan tindakan yang tepat.

2.2.5 Manajemen Bagian Internal Audit

Manajemen bagian audit internal dinyatakan Tugiman (2006:79) bahwa pimpinan audit internal harus mengelola bagian audit internal secara tepat. Pimpinan

audit internal bertanggung jawab mengelola bagian audit internal, sehingga :

1. Pekerjaan pemeriksaan memenuhi tujuan umum dan tanggung jawab yang

disetujui oleh manajemen senior dan diterima oleh dewan

2. Sumber daya bagian audit internal digunakan secara efisien dan efektif.

Pelaksanaan pekerjaan pemeriksaan dilakukan sesuai dengan standar profesi.

Pimpinan audit internal harus :

1. Memiliki pernyataan tentang tujuan, kewenangan, dan tanggung jawab untuk

bagian audit internal.

2. Menetapkan rencana bagi pelaksanaan tanggung jawab bagian audit internal 3. Membuat berbagai kebijakan dan prosedur secara tertulis sebagai pedoman bagi

staf auditor.

4. Menetapkan suatu program untuk menyeleksi dan mengembangkan sumber daya

5. Mengkoordinasikan usaha atau kegiatan audit internal dengan auditor eksternal.

6. Menetapkan dan mengembangkan program pengendalian mutu untuk mengevaluasi berbagai kegiatan dari bagian audit internal.

Dengan demikian dapat penulis jelaskan bahwa pimpinan audit internal harus

mengelola bagian audit internal dengan tepat dan baik, selain itu pimpinan audit internal bertanggung jawab mengelola bagian audit internal.

2.3 Pengendalian Internal

Menurut Alvin A. Arens (2008:370): “Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian

yang layak bahwa perusahaan telah mencapai tujuan dan sasarannya. Kebijakan dan prosedur ini sering kali disebut pengendalian, dan secara kolektif membentuk

pengendalian internal entitas tersebut.”

Pengendalian internal menurut Committee of Sponsoring Organizations (COSO:2001) adalah: “Suatu proses yang dijalankan oleh top manajemen sampai staf

operasional, yang dirancang untuk memberikan jaminan yang reasonable akan tercapainya tujuan organisasi dalam tiga kategori, yaitu:

1. Keandalan laporan keuangan 2. Efektivitas dan efisiensi operasi

3. Kepatuhan terhadap hukum dan peraturan yang berlaku.

Internal Control-Integrated Framework yang dikeluarkan Committee of Sponsoring Organizations (COSO), yaitu kerangka kerja pengendalian internal yang paling luas diterima di Amerika Serikat, menguraikan lima komponen pengendalian yang dirancang dan diimplementasikan oleh manajemen untuk memberikan kepastian yang layak bahwa tujuan pengendaliannya akan tercapai.

Komponen pengendalian internal Committee of Sponsoring Organizations (COSO:2001) terdiri dari lima komponen yaitu:

1. Lingkungan pengendalian 2. Penilaian resiko

3. Aktivitas pengendalian 4. Informasi dan komunikasi

5. Pemantasan atau monitoring 2.4 Pengertian Aset Tetap

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 revisi tahun

2007 menyatakan bahwa Aset tetap adalah asset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administrative, dan diharapkan untuk digunakan

selama lebih dari satu periode.

Menurut Warren, et al. (2008:207) menyatakan bahwa Aset tetap (fixed assets) merupakan asset jangka panjang atau asset yang relative permanen. Mereka merupakan asset berwujud (tangiable assets) karena terlihat secara fisik. Asset tersebut dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual

2.5 Penelitian Terdahulu

Penelitian yang ada hubungannya dengan masalah Internal Audit sudah pernah dilakukan oleh peneliti terdahulu, yaitu:

1. Aristanti Widyaningsih (2010)

Penelitian ini meneliti tentang pengaruh audit internal terhadap efektivitas pengendalian intern biaya produksi pada unit Satuan Pengawasan Intern (SPI)

pada PT Dirgantara Indonesia (Persero) Bandung. Hasil penelitian menunjukkan bahwa Dari hasil perhitungan di atas, daya determinasi variabel X terhadap variabel Y adalah sebesar 59,00%. Nilai tersebut menunjukan

bahwa variabel X memberikan pengaruh sebesar 59,00% terhadap variabel Y, ini berarti bahwa audit internal mempunyai pengaruh yang tinggi terhadap

efektivitas pengendalian intern biaya produksi. Sedangkan sisanya sebesar 41,00% dipengaruhi oleh faktor-faktor lain yang tidak diteliti dalam penelitian ini. Faktor-faktor lain yang mempengaruhi efektivitas pengendalian intern

biaya produksi pada PT Dirgantara Indonesia yaitu Sistem Informasi Akuntansi/Manajemen (SIA/SIM) dan anggaran biaya produksi. Perbedaan

antara penulis dengan Aristanti Widyaningsih (2010) terlihat pada variabel independen yaitu efektivitas pengendalian intern biaya produksi.

2. R. Ait Novatiani dan Anisa Ajeng Yulyanti (2011)

penelitian menunjukkan bahwa variabel internal audit (X) memberikan

pengaruh sebesar 56,70% terhadap pengendalian internal aset tetap (Y) sedangkan sisanya 43,30% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini. Perbedaan antara penulis dengan R. Ait Novatiani dan

Anisa Ajeng Yulyanti (2011) yaitu pada objek penelitian dan tahun penelitian. 3. Eka Noviana Sari (2013)

Penelitian ini meneliti tentang pengaruh audit internal terhadap kinerja keuangan perbankan (Studi Kasus Pada Perbankan Di Kota Gorontalo). Hasil pengujian secara statistika terhadap model regresi menunjukkan Hasil yang

signifikan pada tingkat kepercayaan 95%. Adapun besar pengaruh audit internal terhadap kinerja keuangan adalah sebesar 21,4%. Dari hasil ini

terlihat bahwa meskipun audit internal mempunyai pengaruh yang positif dan signifikan terhadap kinerja keuangan perbankan namun besar pengaruhnya relatif masih rendah. Sedangkan pengaruh variabel lain terhadap kinerja

keuangan mencapai 78,6%. Faktor lain yang mempengaruhi kinerja keuangan perbankan tersebut antara lain audit opersional, komite audit, pengendalian

internal, sumber daya manusia yang dimiliki, kebijakan internal perusahaan, dll. Karena masih dominanannya pengaruh faktor lain, maka untuk peningkatan pelaporan kinerja keuangan dimasa mendatang perlu dilakukan

Noviana Sari (2013) yaitu pada variable independennya yaitu kinerja

keuangan perbankan.

4. Mohammad Taufan Supadrijono (2013)

Penelitian ini meneliti tentang pengaruh pengaruh audit internal dalam menunjang efektivitas pengendalian internal piutang usaha pada PT. Telekomunikasi Indonesia DIVRE II. Berdasarkan hasil perhitungan korelasi

Rank Spearman, maka hubungan antara audit internal dengan pengendalian internal piutang usaha dapat dikatakan kuat. Hasil uji hipotesis dapat dilihat bahwa t hitung = 4,38 lebih besar dari ttabel = 2,048. Ini berarti Ho ditolak

dan Ha gagal ditolak, maka audit internal berperan terhadap pengendalian internal piutang usaha pada PT. Telekomunikasi Indonesia DIVRE II. Kriteria

t hitung berada pada daerah penolakan Ho, sehingga hipotesis yang diajukan penulis yaitu : “audit internal yang dilaksanakan dengan memadai akan berpengaruh terhadap efektivitas pengendalian piutang usaha” dapat diterima.

Perbedaan antara penulis dengan Mohammad Taufan Supadrijono (2013) adalah pada variable independennya yaitu efektivitas pengendalian internal

piutang usaha.

5. Alexander J. Laskowski and Joseph Calvanico (2006)

tax, income tax, IT internal control procedure review dan assets management tracking, maka ditemukan solusi terbaik untuk menghemat uang perusahaan melalui manajemen aset yang tepat yaitu dengan variable Assets Tracking.

2.6 Kerangka Konseptual

Bagian internal audit membantu pimpinan perusahaan dalam melaksanakan tugasnya dengan baik, sehingga audit perusahaan dapat mencapai tujuannya serta

mengevaluasi dan menilai efektivitas dari risiko manajemen, pengendalian dan proses pengelolaan perusahaan. Internal audit harus mempertahankan sikap objektif dan independen, dimana ia harus dipisahkan dari semua fungsi operasional perusahaan.

Berdasarkan kerangka pemikiran yang telah dijelaskan di atas dan untuk memudahkan penelitian, maka penulis menyusun sebuah pemikiran yang lebih jelas

[image:34.612.113.529.468.643.2]seperti pada gambar berikut ini.

Gambar 2.1

Kerangka Konseptual Penelitian

Variabel Independen (X) Internal Audit

Indikator : • Independensi.

• Kemampuan Profesional. • Lingkup Pekerjaan.

• Pelaksanaan Kegiatan Pemeriksaan. • Manajemen Bagian Internal Audit

Variabel Dependen (Y) Pengendalian Internal Aset Tetap

Indikator :

• Lingkungan Pengendalian • Penilaian Resiko

• Aktifitas Pengendalian • Informasi & Komunikasi

BAB III

METODE PENELITIAN 3.1 Objek Penelitian

Dalam penelitian untuk penulisan skripsi ini dilakukan di PT. Perkebunan

Sumatera Utara yang berlokasi di Jalan Letjend Jamin Ginting KM 13 No.45 Medan.

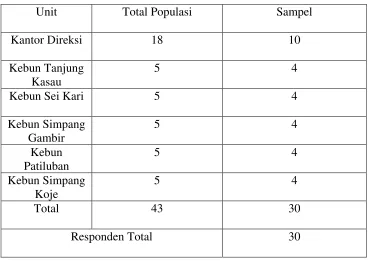

3.2 Populasi dan Sampel

Populasi penelitian ini adalah total pengawai Bagian Internal Audit, Bagian Keuangan, Bagian Umum, Bagian Produksi dan Unit Kebun pada PT. Perkebunan Sumatera Utara di kantor direksi dan unit-unit kebun yang berjumlah 43.

Menurut Sugiyono (2010:115) populasi adalah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Sampel penelitian menurut Sugiyono (2010:116) adalh bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Teknik sampling yang digunakan dalam penelitian ini adalah nonprobability sampling. Metode pengambilan sampel menggunakan metode sampling pertimbangan

(purposive sampling). Menurut Sugiyono (2010:122) purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu, sampel dari penelitian ini adalah pegawai Bagian Internal Audit, Bagian Aset Tetap, Bagian Tanaman dan

Tabel 3.1 Komposisi Sampel Penelitian

Unit Total Populasi Sampel

Kantor Direksi 18 10

Kebun Tanjung Kasau

5 4

Kebun Sei Kari 5 4

Kebun Simpang Gambir

5 4

Kebun Patiluban

5 4

Kebun Simpang Koje

5 4

Total 43 30

Responden Total 30

3.3 Metode Pengumpulan Data

Penelitian ini menggunakan 2 (dua) metode, yaitu sebagai berikut :

1) Dengan Studi Pustaka (Library Study)

Dalam hal ini, penulis melakukan studi pustaka untuk memperkuat dan

mendukung penulisan skripsi ini yaitu menguraikan teori-teori yang diperlukan dalam pembahasan masalah dengan mengumpulkan bahan atau data yang dianggap perlu dan mempunyai kaitan dengan judul yang diambil.

2) Dengan Study Lapangan (Field Study)

Metode ini ditempuh dengan melakukan kunjungan lapangan ke perusahaan yang

penelitian.

3.4 Jenis dan Sumber Data 3.4.1 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah data

kuantitatif yang berupa nilai atau skor atas jawaban yang diberikan oleh responden terhadap pertanyaan-pertanyaan yang ada dalam kuesioner.

3.4.2 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data primer, yaitu data yang diperoleh langsung dari responden berupa jawaban terhadap kuesioner.

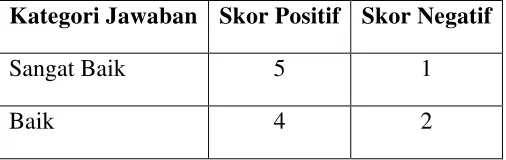

3.5 Alat Pengumpulan Data

Instrumen yang digunakan berupa kuesioner yang diukur menggunakan Skala Likert. Skala Likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang kejadian atau gejala sosial (Sugiyono, 2010). Pada penelitian ini kuesioner yang digunakan untuk menganalisis internal

[image:37.612.195.448.624.704.2]audit dan hubungannya terhadap pengendalian internal asset tetap dengan pendekatan balancedscorecard, dimana penyusunan kuesioner menggunakan skala likert dengan kategori sebagai berikut.

Tabel 3.2

Nilai Kategori Jawaban Skala Likert Kategori Jawaban Skor Positif Skor Negatif

Sangat Baik 5 1

(Sugiyono: 2010)

3.6 Teknik Analisis Data

Analisis data adalah proses penyederhanaan data ke dalam bentuk yang lebih

mudah diinterpretasikan. Data yang dihimpun dari hasil penelitian akan penulis bandingkan antara data yang ada di lapangan dengan data kepustakaan, kemudian dilakukan analisis untuk menarik kesimpulan. Langkah-langkah yang dilakukan

adalah sebagai berikut, setelah penulis mendapatkan data dari hasil kuesioner, langkah selanjutnya adalah melakukan tabulasi terhadap hasil kuesioner dengan

memberikan nilai tau skor sesuai dengan sistem pengukuran skala Likert.

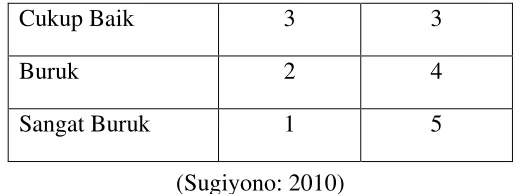

Untuk mengetahui sejauh mana pengaruh internal audit terhadap pengendalian internal asset tetap dengan pendekatan balanced scorecard maka dilakukan perhitungan rata-rata jawaban berdasarkan skoring setiap jawaban dari responden yang kemudian dibandingkan dengan skor maksimal, dan selanjutnya dibandingkan

[image:38.612.190.449.112.209.2]dengan tabel interpretasi skor seperti berikut. Tabel 3.3 Interpretasi Skor

Hasil Kategori

20% - 35,99% Tidak Baik / Tidak Efektif

Cukup Baik 3 3

Buruk 2 4

36% - 51,99% Kurang Baik / Kurang Efektif 52% - 67,99% Cukup Baik / Cukup Efektif 68% - 83,99% Baik / Efektif

84% - 100% Sangat Baik / Sangat Efektif (Sugiyono, 2010)

3.7 Pengujian Kualitas Data 3.7.1 Uji Validitas

Validitas merupakan derajad ketepatan antara data yang sesungguhnya terjadi

pada obyek penelitian dengan data yang dapat dilaporkan oleh peneliti. Dengan demikian data yang valid adalah data “yang tidak berbeda” antara data yang dilaporkan oleh peneliti dengan data yang sesungguhnya terjadi pada obyek

penelitian (Sugiyono, 2010: 455).

Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu

menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode Product Moment Pearson Correlation. Data dinyatakan valid jika nila r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > dari r-tabel pada signifikansi 0.05 (5%).

3.7.2 Uji Reliabilitas

3.7.3 Uji Asumsi Klasik

Untuk memperoleh hasil/nilai yang tidak bias atau estimator linear tidak bias yang terbaik (Best Linear Unbiased Estimator/ BLUE), maka model regresi harus memenuhi beberapa asumsi yang disebut dengan asumsi klasik. Asumsi klasik

tersebut, yaitu :

3.7.3.1Uji Normalitas

Pengujian normalitas adalah pengujian tentang kenormalan distribusi data. Uji ini merupakan uji yang paling banyak dilakukan untuk analisis statistik parametik. Penggunaan uji normalitas karena pada analisis statistik parametik, asumsi yang

harus dimiliki oleh data adalah bahwa data tersebut terdistribusi secara normal. Maksud data terdistribusi secara normal adalah bahwa data akan mengikuti bentuk

distribusi normal. Distribusi normal data dengan bentuk distribusi normal di mana data memusat pada nilai rata-rata dan median (Purbayu, 2005: 231).

Uji normalitas data dalam penelitian ini menggunakan aplikasi SPSS for Windows untuk pengujian terhadap data sampel tiap variabel. Untuk mendeteksi normalitas data dapat dilihat melalui output grafik histogram grafik kurva normal p-p plot. Menurut Ghozali (2009: 147) salah satu cara termudah untuk melihat normalitas residual adalah dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian

Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting dari data residual akan dibandingkan dengan garis diagonal. Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.

3.7.3.2 Uji Multikolinearitas

Asumsi multikolinearitas menyatakan bahwa variabel independen harus

terbebas dari gejala multikolinearitas. Gejala multikolinearitas adalah gejala korelasi antarvariabel independen. Gejala ini ditunjukkan dengan korelasi yang signifikan antarvariabel independen. Apabila terjadi gejala multikolinearitas, salah satu langkah

untuk memperbaiki model adalah dengan menghilangkan variabel dari model regresi, sehingga bisa dipilih model yang paling baik (Purbayu, 2005: 238). Sulaiman (2004:

89), multikolinearitas berarti ada hubungan linear yang “sempurna” (pasti) di antara beberapa atau semua variabel independen dari model regresi.

Menurut Ghozali (2009: 95) multikolinearitas dapat dilihat dari (1) nilai

tolerance dan lawannya, (2) Variance Inflation Factor (VIF). Nilai yang umum dipakai untuk menunjukkan bahwa tidak terjadi multikolinearitas adalah nilai Tolerance≥ 0,10 atau sama dengan nilai VIF ≤ 10.

3.7.3.3 Uji Heterokedastisitas

Asumsi heterokedastisitas adalah asumsi dalam regresi dimana varians dari

residual tidak sama untuk suatu pengamatan ke pengamatan lain. Dalam regresi, salah satu asumsi yang harus dipenuhi adalah bahwa varians dari residual dari suatu

Gejala varians yang tidak sama ini disebut gejala heterokedastisitas, sedangkan

adanya gejala residual yang sama dari suatu pengamatan ke pengamatan yang lain disebur dengan homokedastisitas, salah satu uji untuk menguji heterokedastisitas ini adalah dengan melihat penyebaran dari varians residual (Purbayu, 2005: 242).

Diagnosis adanya heterokedastisitas dapat dideteksi dengan melihat ada tidaknya pola tertentu pada grafik scatterplot. Bila grafik penyebaran nilai-nilai prediksi tidak membentuk suatu pola tertentu, seperti meningkat atau menurun, maka tidak terjadi heterokedastisitas.

3.8 Pengujian Hipotesis

Uji hipotesis dalam penelitian ini akan diuji dengan menggunakan analisis regresi linear yaitu analisis yang digunakan untuk mengetahui sejauh mana pengaruh

internal audit sebagai variabel independen terhadap pengendalian internal asset tetap sebagai variabel dependen. untuk menguji hipotesis mengenai pengaruh internal audit secara simultan dan parsial berpengaruh signifikan terhadap efektivitas pengendalian

internal asset tetap, digunakan pengujian hipotesis secara simultan dengan uji F dan secara parsial dengan uji t.

a. Uji F

Uji F bertujuan untuk mengetahui pengaruh secara bersama-sama variabel independen terhadap variabel dependen. Dengan tingkat signifikansi dalam penelitian

ini menggunakan alpha 5% atau 0,05 maka hasil uji F dapat dihitung dengan bantuan program SPSS pada tabel ANOVA. Hasil uji F menunjukkan variabel independen

kolom sig.) lebih kecil dari level of significant yang ditentukan (sebesar 5 %),atau F hitung (pada kolom F) lebih besar dari F tabel. F tabel dihitung dengan cara df1 = k-1, dan df2 = n-k, dimana k adalah jumlah variabel dependen dan variabel independen, dan n adalah jumlah responden atau jumlah kasus yang diteliti.

b. Uji t

Uji t bertujuan untuk mengetahui besarnya pengaruh variabel independen secara

parsial terhadap variabel dependen. Dengan tingkat signifikansi dalam penelitian ini menggunakan alpha 5% atau 0,05 maka hasil uji t dapat dihitung dengan bantuan program SPSS dapat dilihat pada tabel t hitung (tabel Coefficients). Nilai dari uji t hitung dapat dilihat dari p-value (pada kolom Sig.) pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant yang ditentukan atau t

hitung (pada kolom t) lebih besar dari t tabel (dihitung dari two-tailedα = 5 % df-k, k

merupakan jumlah variabel independen), maka nilai variabel independen secara

parsial berpengaruh signifikan terhadap variabel dependen. c. Regresi sederhana

Secara umum analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk mengestimasikan dan/atau memprediksi

rata-rata populasi atau nilai variabel independen yang diketahui (Ghozali, 2005).

Keterangan :

Y = Pengendalian internal asset tetap a = Konstanta

b = Koefisien Regresi

X = Internal audit

BAB IV

PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian

4.1.1 Profil Sejarah PT. Perkebunan Sumatera Utara

PT. Perkebunan Sumatera Utara (Persero) merupakan salah satu Badan Usaha Milik Daerah (BUMD) Provinsi Sumatera Utara, didirikan berdasarkan Peraturan

Daerah Tingkat I Sumatera Utara No. 15 Tahun 1979 dengan bentuk badan hukum pertama sekali berupa Perusahaan Daerah (PD). Kemudian disempurnakan dengan Peraturan Daerah Nomor 24 tahun 1985 yang disahkan dengan Keputusan Menteri

Dalam Negeri Nomor 539.22-1434 tanggal 16 Oktober 1985 dan diundangkan dalam lembaran daerah Provinsi Sumatera Utara tanggal 29 Januari 1986.

Dalam rangka mengantisipasi era globalisasi dan perdagangan bebas serta turut serta membantu Pemerintah dalam menggerakkan ekonomi kerakyatan, dipandang perlu meningkatkan peran dan fungsi Perusahaan Daerah Perkebunan Sumatera Utara

sehingga mampu menarik minat investor baru untuk turut serta dalam penyertaan modal, dan berdasarkan pertimbangan tersebut, Perusahaan Daerah Perkebunan

Sumatera Utara merubah bentuk badan hukumnya menjadi Perseroan Terbatas (PT) dengan Peraturan Daerah No. 4 Tahun 2004 sesuai akte pendirian Perseroan Terbatas No. 98 yang dibuat di hadapan Notaris Alina Hanum, SH tanggal 29 Agustus 2005.

Struktur permodalan perusahaan sesuai akte pendirian adalah 99 % saham dimiliki oleh Pemerintah Provinsi Sumatera Utara dan 1 % dimiliki oleh Koperasi Karyawan

Dalam Rapat Umum Pemegang Saham (RUPS) PT Perkebunan Sumatera Utara

(PSU) membahas Rancangan Kerja dan Rancangan Anggaran Pendapatan Biaya serta kebijakan-kebijakan lain yang dianggap perlu untuk meningkatkan kinerja perusahaan.

Saat ini, PT Perkebunan Sumut memiliki lahan seluas 14.276,53 ha dan 6.476,53 ha di antaranya sudah berproduksi. Namun, sebagian besar lahan masih

didominasi perkebunan kelapa sawit dan sebagian lagi karet.

Dalam menjalankan aktifitas bisnisnya perusahaan mengelola 2 (dua) komoditi utama yaitu Kelapa Sawit dan Karet. Sedangkan produksi utama yang dihasilkan

yaitu :

a. Crude Palm Oil (CPO)

b. Kernel/inti kelapa sawit c. TBS kelapa sawit

[image:46.612.142.497.515.680.2]d. Karet dalam bentuk RSS dan lumps

Tabel 4.1 Unit Usaha Kebun PT Perkebunan Sumatera Utara

Ke bun Are al (Ha) Lokas i

Tanjung Kasau 2,589.71 Kab. Batubara

Sei Kari 470.50 Kab. Serdang Bedagai

Simpang Gambir 1,582.42 Kab. Mandailing Natal

Patiluban 1,833.90 Kab. Mandailing Natal

Jumlah 6,476.53

PENGEMBANGAN AREAL :

Simpang Koje Inti 4,500.00 Kab. Mandailing Natal

Simpang Koje Plasma 900.00 Kab. Mandailing Natal

Kampung Baru Inti 1,400.00 Kab. Mandailing Natal

Kampung Baru Plasma 1,000.00 Kab. Mandailing Natal

Jumlah 7,800.00

Tabel 4.2 Unit Usaha PMKS PT Perkebunan Sumatera Utara

1. Pabrik Minyak Kelapa Sawit (PMKS) Tanjung Kasau beroperasi sejak bulan

April 2005.

2. Pabrik Minyak Kelapa Sawit (PMKS) Simpang Gambir diresmikan pada tanggal

25 Oktober 2010 oleh Bapak Gubernur Sumatera Utara.

Aktiva tetap yang dimiliki oleh perusahaan sampai dengan Desember 2013 1. Tanaman belum menghasilkan

Tanaman belum menghasilkan berupa tanaman kelapa sawit yang tersebar di kebun Tanjung Kasau, Sei Kari, Simpang Gambir, Patiluban, Simpang Koje Inti

dan Plasma, dan Kampung Baru Inti dan Plasma

Tanaman belum menghasilkan berupa tanaman karet yang tersebar di kebun Tanjung Kasau dan Sei Kari

2. Tanaman Menghasilkan

Tanaman menghasilkan berupa tanaman kelapa sawit yang tersebar di kebun

Tanjung Kasau, Sei Kari, Simpang Gambir, Patiluban, Simpang Koje Inti dan Plasma, dan Kampung Baru Inti dan Plasma

Tanaman menghasilkan berupa tanaman karet yang tersebar di kebun Tanjung

Kasau dan Sei Kari

UNIT Kapasitas Lokasi

Pabrik Minyak Kelapa Sawit (PMKS) 20 Ton TBS/Jam Kab. Batubara (Kebun Tanjung Kasau)

3. Tanah

Tanah yang dimiliki perusahaan yaitu di Kantor Direksi, Kebun Tanjung Kasau, Kebun Sei Kari, Kebun Simpang Gambir, Kebun Patiluban, Kebun Simpang Koje Inti dan Plasma, dan Kebun Kampung Baru Inti

4. Bangunan

Bangunan yang dimiliki perusahaan berupa bangunan Kantor Direksi, bangunan di

tiap Unit Kebun, civil work, laboraturium, workshop equipment & sundries serta bangunan PMKS

5. Mesin dan Instalasi

Mesin-mesin dan instalasi yang mendukung proses berjalannya perusahaan baik yang berada di Kantor Direksi, Kantor di tiap Unit Kebun dan PMKS

6. Alat Pengangkutan

Alat pengangkutan yang digunakan untuk kelancaran perusahaan baik yang berada di Kantor Direksi, Unit Kebun, dan PMKS

7. Inventaris

Inventaris kantor yang mendukung kelancaran perusahaan baik yang berada di

Kantor Direksi, Unit Kebun, dan PMKS 8. Jalan Jembatan Saluran

Jalan Jembatan Saluran untuk berbagai kegiatan penghubung antar kebun dan

4.1.2 Visi dan Misi Perusahaan

Tujuan utama dari perusahaan sebagai mana visi perusahaan adalah menjadi salah satu perusahaan perkebunan terbaik dan menjadi andalan masyarakat dalam meningkatkan perekonomian Sumatera Utara. Untuk mencapai visi tersebut PT

Perkebunan Sumatera

1. Menciptakan dan mengembangkan daya saing produk dan jaminan mutu

berkelanjutan

2. Meningkatkan profesionalisme sumber daya manusia dan produktifitas serta kesejahteraan pegawai

3. Berperan dalam membina community development dan aktifitas berwawasan lingkungan

4. Meningkatkan kontribusi pada PAD Provinsi Sumatera Utara 5. Mendorong pembinaan perkebunan rakyat di Sumatera Utara

4.1.3 Struktur Organisasi

PT. Perkebunan Sumatera Utara sebagai perseroan terbatas memiliki struktur

organisasi sebagaimana bentuk struktur organisasi perusahaan berbentuk perseroan terbatas yaitu pemegang kekuasaan tertinggi berada pada Rapat Umum Pemegang

Saham (RUPS). Selanjutnya dibawah RUPS terdapat Dewan Komisaris dan Dewan Direksi, yang saat ini terdiri dari :

Komisaris Utama : Ir. Hj. R Sabrina, M.Si , Phd

Komisaris : Ir. Eddy Mirwandhono, M.Si

Susunan Dewan Direksi saat ini adalah :

Direktur Utama : Drs. Darwin Nasution, S.H , M.H Direktur Produksi : Ir. Elfina Hasibuan, MM

Direktur Keuangan : Bilson Silaen, S.E

Untuk menjalankan operasional perusahaan Direksi dibantu oleh beberapa

[image:50.612.117.527.398.655.2]Kepala Bagian, Manager Kebun, serta Kepala Satuan Pengawas Intern yang bertanggung jawab langsung kepada Direktur Utama. Secara lengkap Struktur Organisasi Perusahaan sebagaimana terlihat pada gambar 4.1 :

Gambar 4.1 : Stuktur Organisasi PT. Perkebunan Sumatera Utara

Sumber : PT. Perkebunan Sumatera Utara, 2013

RUPS DEWAN KOMISARIS DIREKTUR UTAMA DIREKTUR PRODUKSI DAN UMUM DIREKTUR KEUANGAN KEPALA BAGIAN UMUM KEPALA BAGIAN PRODUKSI KEPALA BAGIAN KEUANGAN KEPALA SATUAN PENGAWAS INTERN MANAJER KEBUN Kasubbag Hukum dan Humas Kasubbag Umum dan SDM Kasubbag Pengadaan dan Pemasaran Kasubbag Rumah Tangga Kasubbag Tanaman dan Produksi Kasubbag Konversi dan Pengembangan Kasubbag Teknik dan Pengolahan Kasubbag Keuangan Kasubbag Akuntansi

4.1.4 Pengumpulan Data

Pengumpulan data primer dilakukan dengan menyebarkan kuesioner kepada responden yaitu karyawan PT Perkebunan Sumatera Utara. Kuesioner didistribusikan ke karyawan PT Perkebunan Sumatera Utara dengan cara disampaikan langsung.

Jumlah kuesioner yang disebarkan 30 lembar kuesioner kepada Kantor Direksi Medan, Kebun Tanjung Kasau, Kebun Sei Kari, Kebun Simpang Gambir, Kebun

[image:51.612.112.519.400.598.2]Patiluban, dan Kebun Simpang Koje. Dari 30 kuesioner yang diantarkan sebanyak 30 kuesioner yang kembali dan dapat diikutkan dalam pengujian selanjutnya. Rincian distribusi dan pengembalian kuesioner disajikan pada tabel 4.3 berikut :

Tabel 4.3

Ikhtisar Distribusi dan Pengembalian Kuesioner

No Responden

Kuesioner yang Disebar Kembali

Dapat Diolah

1 Kantor Direksi Medan 10 10 10

2 Kebun Tanjung Kasau 4 4 4

3 Kebun Sei Kari 4 4 4

4 Kebun Simpang Gambir 4 4 4

5 Kebun Patiluban 4 4 4

6 Kebun Simpang Koje 4 4 4

Total Kuesioner 30 30 30

N Sampel = 30

Responden Rate = (30/30) x 100% = 100% Sumber : Data Primer Diolah

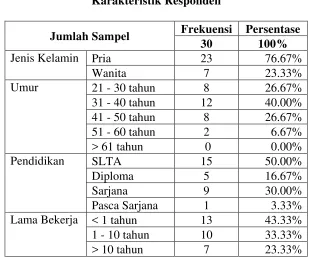

Selanjutnya, sebanyak 30 lembar kuesioner yang telah dikembalikan oleh

Tabel 4.4

Karakteristik Responden

Jumlah Sampel Frekuensi Persentase

30 100%

Jenis Kelamin Pria 23 76.67%

Wanita 7 23.33%

Umur 21 - 30 tahun 8 26.67%

31 - 40 tahun 12 40.00%

41 - 50 tahun 8 26.67%

51 - 60 tahun 2 6.67%

> 61 tahun 0 0.00%

Pendidikan SLTA 15 50.00%

Diploma 5 16.67%

Sarjana 9 30.00%

Pasca Sarjana 1 3.33%

Lama Bekerja < 1 tahun 13 43.33%

1 - 10 tahun 10 33.33%

> 10 tahun 7 23.33%

Sumber: Data Primer Diolah

4.1.5 Analisis Deskriptif Variable Penelitian 4.1.5.1. Internal Audit

Hasil penelitian yang dilakukan, menunjukkan bahwa internal audit pada PT. Perkebunan Sumatera Utara sudah memadai. Hal ini didukung dengan terpenuhinya

unsur-unsur norma praktek internal audit sebagai berikut: 1. Independensi

2. Kemampuan Profesional

3. Lingkup Pekerjaan

5. Manajemen Bagian Audit Internal

[image:53.612.122.556.214.706.2]Berikut ini adalah tanggapan responden mengenai internal audit (variabel X) dengan 20 pernyataan yang ditujukan kepada 30 responden

Tabel 4.5 Tanggapan Responden Mengenai Internal Audit (X)

No Indikator Pertanyaan

Jawaban Responden Jawaban Skor Aktual Jawaban Skor Ideal Sangat Baik (5) Baik (4) Cukup Baik (3) Buruk (2) Sangat Buruk (1)

I Independensi

1 Peran serta tenaga ahli dalam

pengendalian aset tetap 9 13 7 1 0 120 150

2 Objektivitas dijunjung tinggi

dalam pekerjaan 8 13 8 1 0 118 150

3 Objektivitas dijunjung tinggi

dalam pekerjaan 12 13 4 1 0 126 150

4

Internal audit di perusahaan anda telah bekerja sesuai dengan prinsip korporasi yang sehat

4 19 5 2 0 115 150

II Kemampuan Profesional

5 Pembentukan komite internal

audit di perusahaan anda 5 17 7 0 1 115 150

6

Peran dan fungsi auditor internal telah diterapkan dengan baik

2 19 6 3 0 110 150

7 Penetapan sistem penilaian

kerja pada perusahaan anda 5 8 14 2 1 104 150

8

Perusahaan telah menggunakan auditor eksternal yang

berkualitas dan independen

3 15 10 2 0 109 150

III Lingkup Pekerjaan

9

Keandalan informasi yang digunakan dalam melaksanakan pekerjaan di perusahaan

6 12 10 1 1 111 150

10

Kesesuaia Antara

kebijaksanaan,rencana,prosedur dan peraturan perundang-undangan

1 17 10 2 0 107 150

11 Perlindungan terhadap harta

perusahaan di perusahaan 5 10 12 1 2 105 150

12 Penggunaan sumber daya di

perusahaan 4 7 16 3 0 102 150

13

Perencanaan pemeriksaan yang dilakukan dalam kegiatan pemeriksaan

5 20 3 2 0 118 150

14 Pengujian dan pengevaluasian

informasinya 4 13 8 4 1 105 150

15 Penyampaian hasil

pemeriksaannya 6 14 8 2 0 114 150

16 Tindak lanjut hasil

pemeriksaannya 5 16 8 1 0 115 150

V Manajemen Bagian Internal Audit

17

Tujuan, kewenangan,dan tanggung jawab pekerjaan telah tepat sasaran

5 12 10 3 0 109 150

18 Kebijaksanaan dan prosedur

pemeriksaan pada perusahaan 7 12 9 2 0 114 150

19 Pelaksanaan manajemen

personel pada perusahaan 3 18 8 1 0 113 150

20

Pengendalian mutu telah berjalan dengan sebagaimana mestinya

4 12 14 0 0 110 150

Total 103 280 177 34 6 2240 3000

Untuk mengetahui tanggapan responden mengenai internal audit pada PT. Perkebunan Sumatera Utara dapat dilakukan perhitungan berikut ini:

% skor aktual = 100%

Ideal Skor

Aktual Skor

x

= 100%

3000 2240

x

= 75 %

4.1.5.2. Efektivitas Pengendalian Internal Aset Tetap

Hasil penelitian menunjukkan bahwa pengendalian internal asettetap pada PT. Perkebunan Sumatera Utara sudah efektif. Hal ini didukung dengan terpenuhinya komponen pengendalian internal sebagai berikut:

1. Lingkungan pengendalian 2. Penilaian risiko

3. Aktivitas pengendalian 4. Informasi dan komunikasi 5. Pemantauan

[image:55.612.123.556.450.700.2]Berikut ini adalah tanggapan responden mengenai efektivitas pengendalian internal aset tetap (variabel Y) dengan 25 pertanyaan yang ditujukkan kepada 30 responden.

Tabel 4.6 Tanggapan Responden Mengenai Efektivitas Pengendalian Internal Aset Tetap (Y)

No Indikator Pertanyaan

Jawaban Responden Jawaban Skor Aktual Jawaban Skor Ideal Sangat Baik (5) Baik (4) Cukup Baik (3) Buruk (2) Sangat Buruk (1)

I Lingkungan Pengendalian

21 Penegakan integritas dan nilai etika yang berlaku di

perusahaan

3 16 10 1 0 111 150

22 Komitmen terhadap kompetensi dalam lingkungan pengendalian aset tetap

2 18 8 1 1 109 150

23 Struktur organisasi di perusahaan anda

2 14 11 2 1 104 150

24

Penyusunan dan penerapan kebijakan yang sehat tentang pembinaan sumber daya manusia

6 13 6 4 1 109 150

25 Perwujudan peran aparat pengawasan intern terhadap pengendalian aset tetap

26 Hubungan kerja perusahaan anda dengan Instansi Pemerintah terkait

12 7 10 1 0 120 150

II Penilaian Resiko

27

Pengindentifikasian terhadap risiko pengendalian dan analisisnya di perusahaan

5 11 12 1 1 108 150

28

Penerapan faktor-faktor resiko yang digunakan untuk mengidentifikasi berbagai resiko yang dihadapi aset tetap

4 13 10 3 0 108 150

29

Penetapan tujuan pada tingkat organisasi dan tujuan pada tingkat kegiatan di perusahaan

9 10 8 2 1 114 150

III Aktivitas Pengendalian

30 Reviu kinerja terhadap aktivitas

pengendalian aset tetap 10 9 8 3 0 116 150

31

Pembinaan sumber daya manusia yang menangani aset tetap di perusahaan

4 13 12 1 0 110 150

32

Pengendalian atas pengelolaan sistem informasi yang

berkenaan dengan pengendalian aset tetap di perusahaan

4 18 6 2 0 114 150

33 Pengendalian fisik atas aset di

perusahaan 9 6 10 5 0 109 150

34

Penetapan dan reviu atas indikator dan ukuran kinerja dalam kegiatan pengendalian aset tetap

8 11 5 5 1 110 150

35 Pemisahan fungsi atas kegiatan

pengendalian aset tetap 4 19 6 0 1 115 150

36

Sistem otorisasi atas transaksi dan kejadian penting yang berkenaan dengan aset tetap

7 8 11 4 0 108 150

37 Sistem pencatatan terhadap aset

tetap 2 10 16 2 0 102 150

38 Pembatasan akses atas aset tetap

dan pencatatannya 8 9 10 3 0 112 150

39 Akuntabilitas terhadap aset

tetap dan pencatatannya 4 8 13 4 1 100 150

40

Dokumentasi atas Sistem Pengendalian Intern aset tetap serta transaksi dan kejadian penting

6 9 12 2 1 107 150

IV Informasi dan Komunikasi

41

Kualitas informasi dalam pengendalian aset tetap pada perusahaan

42 Sarana komunikasi di

perusahaan anda 3 14 6 7 0 103 150

V Pemantauan atau Monitoring

43

Tujuan, kewenangan,dan tanggung jawab pekerjaan telah tepat sasaran

5 12 10 3 0 109 150

44 Kebijaksanaan dan prosedur

pemeriksaan pada perusahaan 7 12 9 2 0 114 150

45 Pelaksanaan manajemen

personel pada perusahaan 3 18 8 1 0 113 150

Total 135 302 240 63 10 2739 3750

Untuk mengetahui tanggapan responden mengenai efektivitas pengendalian internal aset tetap pada PT. Perkebunan Sumatera Utara dapat dilakukan perhitungan berikut ini:

% skor aktual = 100%

Ideal Skor

Aktual Skor

x

= 100%

3750 2739

x

= 73 %

Hasil dari perhitungan diatas, maka diperoleh persentase sebesar 75%. Hal tersebut menunjukkan bahwa efektivitas pengendalian internal asset tetap PT. Perkebunan Sumatera Utara telah efektif.

4.2 Uji Kualitas Data 4.2.1 Uji Validitas Data

Pengukuran dikatakan valid jika mengukur tujuannya dengan nyata atau benar.

Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode Product Moment Pearson Correlation. Data dinyatakan valid jika nila r-hitung yang merupakan nilai dari Corrected Item-Total Correlation > dari r-tabel pada signifikansi 0.05 (5%).

[image:58.612.138.494.416.700.2]Hasil pengujian validitas yang dilakukan menunjukkan terdapat variabel yang memiliki item yang tidak valid dengan nilai Corrected Item-Total Correlation lebih kecil dari r-tabel dengan