A. Latar Belakang

Setiap perusahaan yang didirikan baik itu yang bergerak dibidang jasa,

dagang maupun industri mempunyai tujuan utama yang ingin dicapai oleh

perusahaan antara lain untuk mendapatkan keuntungan yang maksimal serta

menjaga kelangsungan hidup perusahaan. Sebagai institusi pencipta kekayaan

(wealth creating institution), perusahaan harus mampu menghasilkan laba. Laba

adalah selisih antara pendapatan yang diterima perusahaan dari pelanggan atas

penjualan barang atau jasa yang dihasilkannya dengan pengorbanan ekonomis

yang dilakukan perusahaan untuk memperoleh barang atau jasa tersebut. Itu

berarti setiap perusahan harus mampu menghasilkan produk yang dapat dijual

kepada masyarakat agar tujuan perusahaan dapat tercapai.

Dalam pertumbuhan dan perkembangan perusahaan, dewasa ini mengalami

persaingan yang semakin ketat, baik bagi perusahaan industri, dagang maupun

jasa. Untuk memenangkan persaingan yang semakin pesat, perusahaan dituntut

agar seefektif dan seefisien mungkin dalam mengelola dan mempergunakan

sumber daya yang ada pada perusahaan. Agar kegiatan dalam perusahaan dapat

meningkatkan efektivitas dan efisiensi, maka setiap perusahaan harus mempunyai

sistem dan prosedur yang baik dalam mengelola dan mengawasi semua kegiatan

yang ada di perusahaan tersebut untuk mencapai tingkat keuntungan yang

terutama dalam hubungannya dengan perencanaan dan pengawasan biaya.

Perencanaan merupakan fungsi penting diantara semua fungsi. Perencanaan tidak

hanya untuk mencapai tujuan saja tetapi juga untuk mendapatkan hasil yang

efektif dan efisien yang merupakan tujuan dari perusahaan tersebut. Dalam

perencanaan ada beberapa faktor yang harus dipertimbangkan, yang merupakan

kriteria dari suatu rencana yang baik. Rencana yang baik harus SMART, yaitu

Spesific yang berarti perencanaan harus jelas maksud maupun ruang lingkupnya.

Measurable yang berarti program kerja atau rencana harus dapat diukur tingkat

keberhasilannya. Achievable yang berarti dapat dicapai, sehingga bukan

merupakan angan-angan. Realistic yang berarti sesuai dengan kemampuan dan

sumber daya yang ada. Time yang berarti ada batas waktu yang jelas sehingga

mudah dievaluasi.

Perencanaan yang baik tentu harus diikuti oleh pengawasan yang baik juga.

Pengawasan berarti melakukan penilaian atas pelaksanaan pekerjaan dengan

membandingkan antara realisasi dan rencana (anggaran) dan yang paling utama

dalam membuat perencanaan adalah anggaran biaya. Anggaran adalah rencana

tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif

untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi

dapat juga dinyatakan dalam satuan barang. Secara garis besar anggaran

merupakan alat manajemen untuk mencapai tujuan. Sehingga dalam proses

penyusunan dibutuhkan data dan informasi, baik yang bersifat terkendali maupun

yang bersifat tak terkendali untuk dijadikan bahan taksiran.

Bumiputera 1912 Kantor Wilayah Medan selalu mempunyai keterkaitan antara

biaya pemasaran dan biaya administrasi. Penjumlahan antara biaya pemasaran dan

biaya administrasi membentuk biaya operasional. Jadi, untuk mencapai tujuan

utama dari perusahaan yaitu memperoleh keuntungan yang maksimal, maka salah

satu hal yang harus dilakukan adalah menekan biaya yang dikeluarkan. Untuk

melakukan hal tersebut perusahaan harus merencanakan hal yang matang

mengenai anggaran biaya operasional agar dapat mencegah timbulnya

pengeluaran yang tidak diinginkan serta meningkatkan efektivitas,

Berdasarkan uraian di atas, terlihat jelas pentingnya peranan biaya dalam

perusahaan maka penulis tertarik untuk membahas “Perencanaan dan

Pengawasan Biaya Operasional pada AJB Bumiputera Kantor Wilayah Medan”

B. Rumusan Masalah

Untuk membuat suatu perencanaan riset guna mencapai hasil yang baik dan

terarah perlu di tetapkan apa yang menjadi objek penelitian. Oleh karena itu,

untuk pembahasan yang lebih lanjut maka penulis merumuskan masalah yang

akan dibahas dalam tugas akhir ini yaitu : “Apakah perencanaan dan pengawasan

biaya operasional pada AJB Bumiputera 1912 Kantor Wilayah Medan sudah

berjalan dengan baik dan dapat meningkatkan kinerja perusahaan?”

a. Untuk mendapatkan gambaran yang jelas tentang perencanaan dan

pengawasan biaya operasional yang diterapkan pada perusahaan.

b. Untuk mengetahui apakah perencanaan dan pengawasan biaya operasional

yang dilakukan pada perusahaan sudah berjalan secara efektif dan efisien.

c. Untuk mengetahui apakah perencanaan dan pengawasan biaya operasional

yang meningkatkan kinerja perusahaan.

Manfaat dari penelitian ini adalah :

a. Bagi penulis, untuk menambah wawasan dan pengetahuan penulis tentang

perencanaan dan pengawasan biaya operasional.

b. Bagi perusahaan, sebagai bahan masukan dan pertimbangan dalam

mengambil keputusan tentang perencanaan dan pengawasan biaya

operasional pada masa yang akan datang sehingga dapat meningkatkan

efisiensi dan efektivitas guna mendukung kinerja perusahaan.

c. Bagi pihak lain dan peneliti selanjutnya, dapat digunakan sebagai

pembanding ataupun sebagai masukan untuik melakukan penelitian pada

waktu mendatang.

D. Rencana Penulisan

Dalam penulisan tugas akhir ini penulis membuat jadwal kegiatan yang

digunakan untuk menyusun waktu yang diperlukan agar penyelesaian tugas akhir

1. Jadwal Survey / Obsevasi

Penelitian ini dilakukan di AJB Bumiputera 1912 Kantor Wilayah Medan

yang beralamat di Jl Iskandar Muda No 138 Medan.

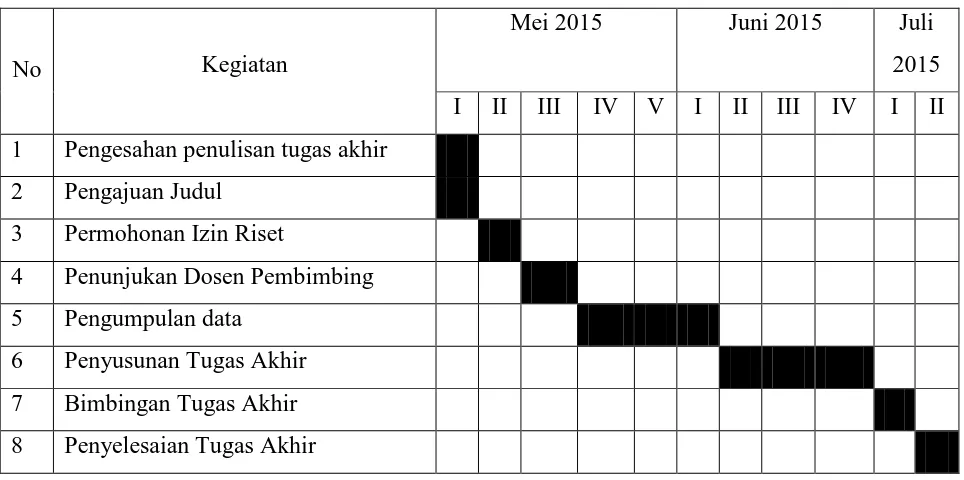

Tabel 1.1

Jadwal Survey / Observasi dan Penyusunan Tugas Akhir

No Kegiatan

Mei 2015 Juni 2015 Juli

2015

I II III IV V I II III IV I II

1 Pengesahan penulisan tugas akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Secara garis besar penulisan tugas akhir ini terdiri dari empat bab, dimana

masing-masing bab terdiri dari sub-sub bab yang sesuai kebutuhannya agar

memperoleh pemahaman yang lebih mendalam dan sistematis. Uraiannya adalah

BAB I : PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

belakang, rumusan masalah, tujuan dan manfaat penelitian dan

rencana penulisan yang terdiri dari dari jadwal survey/

observasi dan rencana isi.

BAB II : AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN Dalam bab ini penulis akan menguraikan mengenai sejarah

singkat AJB Bumiputera 1912, struktur organisasi, job

description, jaringan usaha, kinerja usaha terkini dan rencana

usaha.

BAB III : PERENCANAAN DAN PENGAWASAN BIAYA OPERASIONAL PADA AJB BUMIPUTERA 1912 KANTOR WILAYAH MEDAN

Dalam bab ini penulis akan membahas mengenai pengertian

biaya operasional, klasifikasi biaya operasional, perencanaan

biaya operasional perusahaan, pengawasan biaya operasional

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan menyimpulkan hasil penelitian

yang didapat dengan menganalisa data yang tersedia serta

memberikan saran yang dianggap penting untuk perbaikan