17

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

Pada penelitian ini terdapat tiga penelitian yang menjadi bahan rujukan yaitu :

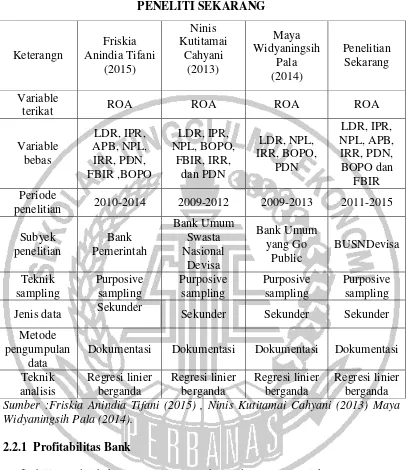

1. Friskia Ananda Tifani ( 2015 )

Melakukan penelitian dengan judul “ Pengaruh Risiko Usaha Terhadaop Return On Asset (ROA) Pada Bank Pemerintah “. Rumusan masalah pada penelitian tersebut adalah apakah variable bebas yang terdiri dari LDR, IPR, APB, NPL, IRR, PDN, BOPO, FBIR secara bersama – sama maupun secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Pemerintah. Dan manakah variable – variable bebas tersebut yang memiliki pengaruh dominan terhadap ROA pada bank pemerintah. Variable bebas dalam penenlitian tersebut adalah, LDR, IPR, APB, NPL, IRR, PDN, BOPO, dan FBIR. Sedangkan variable tergantung yaitu ROA. Teknik pengambiklan sampel dalam penelitian ini menggunakancara purposive sampling dan subyek penelitian bank pemerintah. Data dalam penelitian tersebutdigunakann adalah data sekunder, yaitu data yang diperoleh dari laporan keuangan tahunan, neraca dan laba rugi.Metode pengumpulan data adalah metode dokumentasi.Teknik analisis data yang digunakan dalam penelitian ini adalah analisi regresi liner berganda.

Kesimpulan yang dapat ditarik dari penelitian ini adalah :

pemerintah dinyatakan diterima.

b. Variable LDR, IPR, IRR, BOPOsecara parsial mempunyai pengaruh negatif yang tidak signifikan terhadap ROA pada bank pemerintah adalah ditolak. c. Variable NPL, PDN, FBIR secara parsial mempunyai pengaruh positif yang

tidak signifikan terhadap ROA pada bank pemerintah adalah ditolak.

d. Variable APBsecara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada bank pemerintah adalah diterima.

e. Diantara kedelapan variable yang besar pengaruh nya terhadap ROA terhadap pada bank pemerintah adalah IRR karena mempunyai nilai koefisen determinasi parsial lebih tinggi dibandingkan ke tujuh variable lainnya.

2. Ninis Kustitamai Cahyani (2013)

Melakukan penelitian dengan judul “ Pengaruh Risiko Usaha Terhadap Return On

Kesimpulan yang dapat ditarik dari penelitian ini adalah :

a. Rasio LDR, IPR, NPL, BOPO, FBIR, IRR, dan PDN secara bersama – sama memiliki pengaruh yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa pada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

b. Variable LDR, IPR, FBIR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

c. Variable NPL, BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

d. Variable IRR, PDN secara parsial memiliki pengaruh negatifyang tidak signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

3. Maya Widyaningsih Pala ( 2014 )

Melakukan penelitian dengan judul “ Pengaruh Risiko Usaha Terhadap Return On

Yang Go Public dan pengambilan sample dari populasi dilakukan menggunakan cara regresi purpose sampling. Dan pengumpulan data dalam peneliatian tersebut yang digunakan adalah data sekunder.Dan teknik analisis data dalam penelitian tersebut adalah analisis regresi liner berganda.

Kesimpulan yang dapat ditarik dari penelitian ini adalah :

a. Rasio LDR, APB, NPL, IRR, BOPO, PDNsecara bersama – sama memiliki pengaruh yang signifikan terhadap ROA pada bank umum yang go public poriode tahun 2009 sampai dengan tahun 2013.

b. Variable LDR, NPL, IRR, PDN secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada bank umum yang go publictahun 2009 sampai dengan 2013.

c. Variable BOPO secara parsial memiliki poengaruh negatif yang tidak signifikan terhadapROApada bank umum yang go public tahun 2009 sampai dengan 2013.

d. Diantara kelima variabel bebas yang memiliki pengaruh paling dominan terhadap ROA adalah LDR karena mempunyai nilai koefisien determinasi parsial sebesar 17,14 persen lebih tinggi dibandingkan koefisien determinasi parsial variabel bebas lainnya.

Terdapat perbedaan dan persamaan antara ketiga penelitian terdahulu dengan penelitian saat iniyang ditunjukkan pada tabel 2.1.

2.2 Landasan Teori

TABEL 2.1

Profitabilitas adalah kemampuaan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu (Kasmir, 2012:354). Berikut merupakan cara untuk menghitung tingkat profitabilitas yaitu dengan menggunakan (Veithzal Rivai, 2013 : 480 - 482) :

penelitian 2010-2014 2009-2012 2009-2013 2011-2015 Subyek Jenis data Sekunder Sekunder Sekunder Sekunder

Metode pengumpulan

data

Returnon asset adalah rasio yang digunakan untuk mengukurkemampuan bank dalam memperoleh keuntunggan secara keseluruhaan. Rumusnya menggunakan :

Keterangan:

a. laba sebelum pajak = laba bersih dari kegiatan operasional bank sebelum pajak.

b. total aktiva = rata-rata volume usaha atau aktiva selama dua belas bulan terakhir

b) Return On Equity (ROE)

Return on equity adalah untuk mengukur kemampuan bank dalam memperoleh laba bersih yang dikaitkan dengan pembayaran deviden Rumusnya menggunakan :

) Keterangan :

a. Laba bersih diperoleh dengan melihat neraca laporan laba rugi pada pos pendapatan dan beban non operasional.

b. Modal sendiri diperoleh dengan menjumlahkan semua komponen ekuitas neraca pada pasiva.

c) Net Interest Margin (NIM)

denganaktiva produktif. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan pendapatan bunga bersih.NIM dapat dirumuskan sebagai

berikut:

...(3) Keterangan :

Pendapatan bunga bersih diperoleh dengan melihat laporan laba rugi pos pendapatan (beban) bunga bersih.

d) Beban Operasional terhadap Pendapatan Operasional (BOPO)

BOPO merupakan rasio untuk mengukur perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Rasio ini menggunakan rumus:

BOPO =

× 100%... (4) Keterangan :

a. Beban oprasional diperoleh dengan menjumlah neraca laporan laba rugi di pos (beban bunga).

b. Pendapatan oprasional di peroleh dengan menjumlahkan neraca laporan laba rugi di pos (pendapatan bunga).

e) Fee Base Income Ratio (FBIR)

FBIR merupakan rasio yang digunakan untukmengukur kemampuan bank dalam memperoleh pendapatan operasional diluar bunga. Rasio ini menggunakan rumus: FBIR=

Keterangan:

FBIR merupakan keuntungan dari transaksi atauspread based (selisih antarabunga simpanan dengan bunga pinjaman). Selain itu bank juga melakukan penanaman dalam bentuk kredit dan surat berharga, dan itu digolongkan sebagai fee based income.

Namun untuk penelitian kali ini mengunakan Return On Asset (ROA) dikarenakan membahas tentang tingkat pengembalian asset.

2.2.1 Risiko Usaha Bank

Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa tertentu.Kemudian untuk risiko usaha adalah serangkaian metodelogi dan prosedur yang digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul dari seluruh kegiatan usaha bank.(POJK NOMOR 18/POJK.03/2016).Oleh karena itu semakin tinggi tingkat pendapatan yang diharapkan maka semakin tinggi pula risiko yang akan dihadapi. Sebaliknya apabila pendapatan yang diharapkan semakin kecil maka risiko yang akan dihadapi juga akan semakin kecil. Berikut merupakan beberapa risiko yang kemungkinan dapat terjadi dibank yaitu; risiko likuiditas, risiko kredit, risiko pasar dan risiko oprasional.

1. Risiko Likuiditas

likuiditas dalam waktu panjang dapat menempatkan bank dalam posisi yang sulit, sehingga bank tersebut bermasalah atau tidak sehat. Hal ini akan mengakibatkan menurunnya tingkat kepercayaan nasabah terhadap bank. Berikut merupakan rasio – rasio yang dipakai untuk mengukur tingkat likuiditas bank (Kasmir, 2012:316-318) :

a) Quick Ratio (QR)

Quick Ratio merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajibannya terhadap para deposan (pemilik simpanan giro, tabungan dan deposito) dengan harta yang paling likuid yang dimiliki oleh suatu bank. Rasio ini menggunakan rumus:

QR=

...(6) Keterangan:

1) Cash Assets = Kas + Giro BI + Giro pada bank lain.

2) Total Deposit =Giro+Tabungan+Sertifikat Deposito+Deposito Berjangka.

b) Investing Policy Ratio (IPR)

IPR adalah kemampuan bank dalam melunasi kewajibannya kepada para deposannya dengan cara melikuidasi surat-surat berharga yang dimiliki. Rumusnya sebagai berikut :

...(7)

Surat berharga itu terdiri sertifikat bank indonesia, surat berharga yang dimiliki, obligasi pemerintah.

c) Banking Ratio

Banking Ratio bertujuan mengukur tingkat likuiditas bank dengan

Membandingkan jumlah kredit yang disalurkan dengan jumlah deposit yang dimiliki. Semakin tinggi rasio ini, maka tingkat likuiditas bank semakin rendah tingkat likuiditas bank, karena jumlah dana yang digunakan untuk membiayaikreditsemakin kecil, demikian pula sebaliknya. Rasio ini menggunakan rumus:

BankingRatio=

x 100%...,,,,,,,,,...(8) Keterangan:

1) Total Loans = Pinjaman yang diberikan dalam rupiah dan valuta asing. 2) DPK = Giro + Tabungan + Deposito Berjangka + Sertifikat Deposito

d) Asset to Loan Ratio

Asset to Loan Ratio merupakan rasio untuk mengukur jumlah kredit

yang disalurkan dengan jumlah harta yang dimiliki bank. Semakin tinggi tingkat rasio, menunjukkan semakin rendahnya tingkat likuiditas bank. Rasio ini menggunakanrumus:

Asset to Loan Ratio =

...(9)

e) Cash Ratio (CR)

simpanan nasabah atau deposan pada saat ditarik dengan menggunakan alat likuid yang dimilikinya Rumus yang dipakai untuk rasio ini adalah :

...(10)

Keterangan:

1) Aktivalikuid danpasiva likuid lebih dari satu bulan dihitung berdasarkan posisi bulan penilaiaan.

2) Aktiva likuid lebih dari satu bulan diperoleh dengan menjumlahkan neraca antara lain yaitu kas, giro BI, SBI, giro pada bank lain.

3) Dana pihak ketiga ( DPK) yaitu giro, tabungan, sertifikat deposito, dan simpanan pada bank lain.

f) Loan to Deposit Ratio (LDR)

LDR adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuidnya. Berikut merupakan rumus yang dipakai untuk rasio LDR :

...(11)

Keterangan:

1) Total kredit yang diberikan kepada pihak ketiga.

rasio likuiditas juga dapat diukur menggunakan (Veithzal Rivai, 2013 : 482 - 485) :

g) Reserve Requirement (RR)

RR adalah rasio ini disebut pula likuiditas wajib minimum, yaitu suatusimpanan minimum yang wajib dipelihara dalam bentuk giro pada Bank Indonesia bagi semua bank. Rumus yang dipakai adalah :

...(12)

Keterangan:

1) Giro wajib minimum diperoleh dari neraca aktiva digiro pada Bank Indonesia

2) Jumlah dana atau simpanan pihak ketiga diperoleh dengan menjumlahkan giro, tabungan, deposito berjangka, dan sertifikat deposito.

h) Loan to Asset Ratio (LAR)

LAR adalah rasio yang digunakan untuk mengukur tingkat likuiditas bank yang menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. Rasio ini menggunakanrumus :

...(13) Keterangan :

Jika LAR Bank semakintinggi rasio, maka tingkat likuiditas bank tersebut semakin kecil, karena jumlah asset yang digunakan untuk membiayai kredit semakin besar.

NCM to CA adalah rasio yang menunjukkan besarnya kewajiban call money terhadap aktiva lancar atau aktiva yang paling likuid dari bank, yang dirumuskan sebagai berikut :

X 100%...(14)

Keterangan :

Call money pada sisi passiva call money pada sisi aktiva dibagi dengan butir 1,2,3,4, dan 5 pada sisi aktiva lancar.

Dari semua rasio likuiditas yang dijelaskan diatas, rasio yang digunakan dalam penelitian ini adalah LDR dan IPR.

1 Risiko Kredit

Risiko kredit itu adalah risiko akibat kegagalan pihak lain dalammemenuhi kewajiban kepada bank, termasuk risiko kredit akibat kegagalan debitur, Risiko konsentrasi kredit, counterparty credit risk, dan settlement risk (POJK NOMOR 18/POJK.03/2016). Risiko kredit dapat diukur dengan menggunakan rasio sebagai berikut (Taswan, 2010:164-166) :

a) Non Perfoming Loan (NPL)

NPL adalah rasio yang menunjukkan kemampuan manajemen bankdalam mengelolah kredit bermasalah yang diberikan oleh bank kepada pihak ketiga, rasio menunjukan bahwa semakin buruk kualitas kreditnya maka kemungkinan terjadi kredit bermasalah semakin besar. Berikut merupakan rumus dari rasio NPL :

1) Kredit bermasalah itu kredit yang diberikan tetapi tidak produktif dalam pembayarannya, nasabah yang tergolong itu diantaranya kurang lancar (KL), diragukan (D), dan macet (M).

2) Total kredit adalah jumlah kredit kepada pihak ketiga untuk pihak terkait maupun pihak tidak terkait.

b) Aktifa Produktif Bermasalah (APB)

APB adalah kemampuan manajemen bank dalam mengelolah aktiva produktif bermasalah terhadap total aktiva produktif mengindikasikan bahwa semakin besar rasio ini semakin buruk pula kualitas aktiva produktifnya, sebaliknya jika semakin kecil rasio ini maka semakin baik kualitas aset produktifnya. Berikut merupakan rumus dari perhitungannya :

...(16)

Keterangan:

Aktiva produktif itu terdiri dari Kredit Yang Diberikan, surat-surat berharga penempatan pada bank lain dan penyertaan modal.

c) Penyisihan Penghapusan Aktifa Produktif (PPAP)

PPAP adalah rasio yang menunjukkan bahwa semakin besar rasio PPAP

maka semakin buruk kualitas aktiva produktifnya yang dilihat dari sisi penyisihan

penghapusan aktiva produktif. Rasio ini menggunakan rumus :

PPAP =

× 100%...(17) Keterangan:

2) PPAP yang wajib dibentuk = total PPAP yang wajib dibentuk terdapat dalam laporan kualitas aktiva produktif.

3) Dari semua rasiokualias aktivayangdijelaskan diatas,rasio yang digunakan dalam penelitian ini adalah APB dan NPL.

Dari keseluruhan rasio diatas yang digunakan untuk penelitiaan ini hanya NPL dan APB.

2 Risiko Pasar

Risiko pasar adalah risiko pada posisi neraca danrekening administratif, termasuk transaksi derivatif, akibat perubahan secara keseluruhan dan kondisi pasar, termasuk risiko perubahan harga option(POJK NOMOR 18/POJK.03/2016). Rumus Yang digunakan diantaranya adalah sebagai berikut (Mudrajad Kuncoro dan Suhardjono, 2011:274-275) :

a) Interest Rete Risk (IRR)

IRR adalah rasio yang timbul akibat adanya perubahan tingkat suku bunga. Berikut merupakan rumus dari rasio ini :

...(18)

Keterangan:

1. Interest Rate Sensitive Asset (IRSA) terdiri dari Surat Berharga, Sertifikat Bank Indonesia, Kredit Yang Diberikan, Penempatan PadaBank Lain,Obligasi Dan Penyertaan.

b) Posisi Devisa Netto (PDN)

PDN adalah rasio yang menggambarkan perbandingan antara selisih aktiva valuta asing dan pasiva valuta asing ditambah dengan selisih bersih off balance sheet dibagi dengan modal. Rasio ini dapat diukur dengan rumus sebagai berikut :

...(19) Keterangan :

1) Komponen Aktiva valas: (Giro pada bank lain, Penempatan pada bank lain, Surat berharga yang dimiliki, dan Kredit yang diberikan)

2) Komponen Passiva valas: (Giro, Simpanan berjangka, Surat berharga yang diterbitkan, dan Pinjaman yang dterima

3) Off balance sheetadalah tagihan dan kewajiban komitmen kontijensi (valas) : (Modal, Agio /disagio, Opsi saham, Modal sumbangan, Dana setoran modal, Selisih penjabaran laporan keuangan, Selisih penilaian kmbali aktiva tetap, Laba (rugi) yang belum terealisasi dari surat berharga, Selisih transaksi perubahan ekuitas anak perusahaan, Pendapatan komprehensif lainnya, dan Saldo laba / rugi)

Pada penelitian ini kedua rasio yang diatas yaitu rasio IRR dan PDN digunakan untuk mengukur risiko pasar pada bank.

3 Risiko Oprasional

NOMOR 18/POJK.03/2016). Rumus yang digunakan diantaranya adalah sebagai berikut (Veithzal Rivai, 2013:480-482):

a) Return On Asset (ROA)

Returnon asset adalah rasio yang digunakan untuk mengukurkemampuan bank dalam memperoleh keuntunggan secara keseluruhaan. Rumusnya menggunakan :

...(20) Keterangan:

c. laba sebelum pajak = laba bersih dari kegiatan operasional bank sebelum pajak.

d. total aktiva = rata-rata volume usaha atau aktiva selama dua belas bulan terakhir

b) Return On Equity (ROE)

Return on equity adalah untuk mengukur kemampuan bank dalam memperolehlababersih yang dikaitkan dengan pembayaran deviden Rumusnya menggunakan :

...(21) Keterangan :

c. Laba bersih diperoleh dengan melihat neraca laporan laba rugi pada pos pendapatan dan beban non operasional.

d. Modal sendiri diperoleh dengan menjumlahkan semua komponen ekuitas neraca pada pasiva.

NIM merupakan rasio perbandingan antara pendapatan bersih dengan aktiva produktif. Rasio ini menunjukkan kemampuan earning assets dalam menghasilkan pendapatan bunga bersih. NIM dapat dirumuskan sebagai berikut: ...(22) Keterangan :

Pendapatan bunga bersih diperoleh dengan meliha t laporan laba rugi pos pendapatan (beban) bunga bersih.

d) Beban Oprasional Pendapatan Oprasional (BOPO)

BOPO yaitu rasio yang digunakan untuk mengukur tingkat efisieni dan kemampuan bank dalam melakukan kegiatan oprasinya. Berikut rumus nya sebagai berikut :

...(23)

Keterangan:

1) Biaya oprasional adalah biaya yang berhubungan langsung dengan kegiatan usaha bank yang terdiri dari biaya valas, biaya bunga, biaya penyusutan, danbiaya lainnya.

2) Pendapatan oprasional adalah pendapatan dari hasil kegiatan oprasional bank yang benar benar diterima, misalnya terdiri dari pendapatan bunga, pendapatan valas, provisi dan komisi.

e) Fee Based Income Ratio (FBIR)

...(24)

Keterangan:

FBIRmeruvakankeuntungan dari transaksi atau spread based (selisih

antara bunga simpanan dengan bunga pinjaman). Selain itu bank juga melakukan penanaman dalam bentuk kredit dan surat berharga, dan itu digolongkan sebagai fee based income.

Rasio yang digunakan untuk mengukur risiko oprasional yaitumenggunakan BOPO dan FBIR untuk mengetahui biaya oprasional yang ada pada bank.

2.2.3 Pengaruh Risiko Usaha Terhadap ROA

1. Pengaruh Risiko Likuiditas Terhadap ROA

Rasio yang digunakan untuk mengukur risiko likuiditas pada penelitian ini adalah LDR dan IPR.

a. Loan to Deposit Rasio (LDR)

bank meningkat dan ROA mengalami peningkatan. Maka pengaruh risiko likuiditas terhadap ROA adalah negatif, karena dengan meningkatnya LDR, dapat menyebabkan risiko likuiditas mengalami penurunan,dan ROA mengalami

peningkatan.

Hasil penelitian yang dilakukan oleh Maya Widyaningsih Pala (2014) membuktikan bahwa LDR secara parsial mempunyai pengaruh yang positif yang signifikan terhadap ROA pada Bank Umum yang Go Public tahun 2009 sampai dengan tahun 2013.

b. Investing Policy Ratio (IPR)

Pengaruh IPR terhadap risiko likuiditas adalah negatif karena apabila IPR meningkatmaka terjadi peningkatan terhadap surat – surat berharga yang dimiliki dengan persentase peningkatan lebih besar dibanding persentase peningkatan total dana pihak ketiga, akibatnya terjadi peningkatan kemampuan bank dalam memenuhi kewajiban kepada pihak ketiga dengan mengandalkan surat berharga tersebut dan

mengakibatkan penurunan risiko likuiditas.

Hasil penelitian yang dilakukan oleh Ninis Kustitamai Cahyani (2013) membuktikan bahwa IPR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

2. Pengaruh Risiko Kredit Terhadap ROA

Rasio yang digunakan untuk mengukur rasio kredit pada penelitian ini adalah NPL dan APB.

c. Non Performing Loan(NPL)

NPL mempunyai pengaruh positif terhadap risiko kredit. Hal ini apabila NPL meningkat, berarti mengalami peningkatan kredit bermasalah dengan persentase peningkatan yang lebih besar dibanding persentase peningkatan total kredit yang disalurkan oleh bank, akibatnya potensi terjadinya kredit bermasalah lebih besar sehingga risiko kredit yang dihadapi bank semakin meningkat. NPL memiliki pengaruh negatif terhadap ROA. Hal ini terjadi karena apabila NPL meningkat,berati terjadi peningkatan kredit bermasalah dengan persentase lebih besar dibanding persentase peningkatan total kredit, akibatnya terjadi peningkatan biaya pencadangan lebih besar dibanding peningkatan pendapatan,sehinggapendapatan bank menurun dan ROA juga akan mengalami penurunan. Pengaruh risiko kredit terhadap ROA adalah negatif karena dengan meningkatnya NPL maka risiko kredit juga mengalami peningkatan dan ROA akan menurun.

membuktikan bahwa NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

d. Aktiva Produktif Bermasalah (APB)

Pengaruh APB dengan risiko kredit adalah positif. Hal ini terjadi apabila APB meningkat, maka kredit bermasalah bank juga akan meningkat dengan persentase lebih besar dibanding persentase kredit yang diberikan,akibatnya terdapat potensi kredit macet lebih besar, sehingga risiko kredit yang dihadapi bank semakin meningkat.Pengaruh APB terhadap ROA adalah negatif artinya semakin tinggi rasio ini maka kenaikan APB pada bank tersebut memiliki persentase lebih besar dibanding persentase kenaikan total aktiva produktif sehingga peningkatan biaya pencadangan untuk APB ini lebih besar dan menyebabkan pendapatan bank menurun, laba menurun dan ROA juga menurun. Pengaruh risiko kredit terhadap ROA adalah negatif karena aktiva produktif bermasalah lebih besar dibanding total aktiva produktif.

Hasil penelitian yang dilakukan oleh Friskia Ananda Tifani (2015) membuktikan bahwa APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank pemerintah.

3. Pengaruh Risiko Pasar Terhadap ROA

Rasio yang digunakan untuk mengukur rasio pasar pada penelitian ini adalah IRR dan PDN.

e. Interest Rate Risk (IRR)

negatif.

Hasil penelitian yang dilakukan oleh Maya Widyaningsih Pala (2014) membuktikan bahwa IRR secara parsial mempunyai pengaruh yang positif yang signifikan terhadap ROA pada Bank Umum yang Go Public tahun 2009 sampai dengan tahun 2013.

f. Posisi Devisa Netto (PDN)

meningkat, jadi pengaruh PDN terhadap ROA adalah positif. Sebaliknyaapabila pada saat itu nilai tukar cenderung mengalami penurunan, maka akan terjadi penurunan pendapatan valas dengan persentase lebih besar dari padapersentase penurunan biaya valas. Sehingga laba menurun dan ROA juga menurun, jadi pengaruh PDN terhadap ROA adalah negatif. Maka pengaruh risiko pasar terhadap ROA yaitu bisa positif dan bisa negatif.

Hasil penelitian yang dilakukan oleh Maya Widyaningsih Pala (2014) membuktikan bahwa PDN secara parsial mempunyai pengaruh yang positif yang signifikan terhadap ROA pada Bank Umum yang Go Public tahun 2009 sampai dengan tahun 2013.

4. Pengaruh Risiko Operasional Terhadap ROA

Rasio yang digunakan untuk mengukur rasio operasional pada penelitian ini adalah (BOPO) dan (FBIR)

g. Beban Operasional dan Pendapatan Operasional (BOPO)

laba bank menurun dan ROA menurun.Maka pengaruh risiko operasional terhadap ROA adalah negatif, karena apabila BOPO mengalami peningkatan akan menyebabkan terjadinya peningkatan risiko operasional dan menyebabkan ROA menurun.

Hasil penelitian yang dilakukan oleh Ninis Kustitamai Cahyani (2013) membuktikan bahwa BOPO secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II.

h. Fee Based Income Ratio (FBIR)

Pengaruh FBIR terhadap risiko operasional adalah negatif. Apabila FBIR meningkat berarti pendapatan operasional selain bunga lebih besar dengan persentase dibandingkan dengan persentase pendapatan operasional, yang berarti risiko operasional menurun. Sedangkan pengaruh FBIR terhadap ROA adalah positif, karena apabila FBIR meningkat, yang artinya telah terjadi peningkatan pendapatan oprasional selain bunga dengan persentase lebih besar dibandingkan dengan persentase peningkatan pendapatan oprasional. Sehingga pendapatan, laba, dan ROA bank meningkat. Maka terjadi peningkatan pendapatan lebih besar dari peningkatan biaya.Jadi pengaruh operasional terhadap ROA adalah negatif, karena dengan meningkatnya FBIR, dapat menyebabkan risiko operasional mengalami penurunan, dan ROA mengalami peningkatan.

signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisapada tahun 2009 triwulan I sampai dengan tahun 2012 triwulan II

2.3Kerangka Pemikiran

Kerangka pemikiran yang diperoleh dari landasan teori dapat dilihat pada gambar 2.1 di bawah ini:

Gambar 2.1 Kerangka Pemikiran

2.4 Hipotesis Penelitian

1. LDR, IPR, NPL, APB, IRR, PDN, BOPO dan FBIR secara bersama – sama memiliki pengaruh signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

2. LDR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

3. IPR secara parsial mempunyai pengaruh positif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

4. NPL secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

5. APB secara parsial mempunyai pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

6. IRR secara parsial mempunyai pengaruh yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

7. PDN secara parsial memiliki pengaruh yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.

8. BOPO secara parsial memiliki pengaruh negatif yang signifikan terhadap ROA pada Bank Umum Swasta Nasional Devisa.