BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Teori Permintaan

Permintaan ialah banyaknya jumlah barang yang diminta pada suatu pasar tertentu dengan tingkat harga tertentu pada tingkat pendapatan tertentu dalam suatu periode tertentu. Terdapat beberapa faktor yang dapat memengaruhi permintaan dari masyarakat terhadap suatu barang di antaranya ialah sebagai berikut :

1. Harga barang yang dimaksud

2. Tingkat pendapatan atau pendapatan rata-rata 3. Jumlah penduduk

4. Selera atau gengsi

5. Ramalan atau estimasi di masa yang akan datang 6. Harga barang lain atau barang substitusi

7. Distribusi dan lain-lain

tetap dan kemudian m oleh berbagai faktor permintaan terhadap

Menurut Surat Keput 1990 tentang “Lemba ialah semua badan penghimpunan dan pe investasi perusahaan. diutamakan untuk m

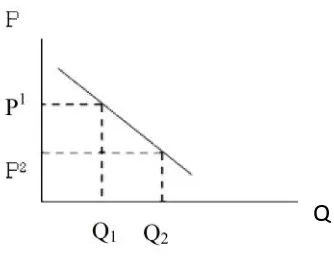

Q P1

Q1

n menganalisis bagaimana permintaan suatu bar or lainnya. Dengan demikian, dapatlah diketa

p suatu barang akan berubah apabila, misalny rga berubah pula.

na konsep asli dari penemunya, Alfred Ma lik antara harga terhadap permintaan disebut enyatakan bahwa jika harga turun, maka perm ga naik maka permintaan turun.

Gambar 2.1 Kurva Permintaan

euangan

dan Ruang Lingkup Lembaga Keuangan

putusan Menteri Keuangan Republik Indonesia baga Keuangan” yang dimaksud dengan lem an yang kegiatannya di bidang keuanga n penyaluran dana kepada masyarakat terutama g an. Meskipun dalam peraturan tersebut lem uk membiayai investasi perusahaan, namun per

Q2 Q

barang dipengaruhi ketahui bagaimana lnya, citarasa atau

tidak berarti membatasi kegiatan pembiayaan lembaga keuangan hanya untuk investasi perusahaan (Sigit dan Totok,2008).Pada dasarnyalembaga keuangan merupakan lembaga yang menghubungkan antara pihak yang memerlukan dana dan pihak yang mengalami surplus atau sering disebut lembaga intermediasi. Di samping itu, lembaga keuangan juga menawarkan berbagai jasa keuangan antara lain menawarkan berbagai jenis skema tabungan, proteksi asuransi, program pensiun, penyediaan sistem pembayaran dan mekanisme transfer dana.

Lembaga keuangan merupakan bagian dari sistem keuangan dalam ekonomi modern yang melayani masyarakat pemakai jasa-jasa keuangan. Dalam masyarakat sederhana, tidak adanya peran Bank dan lembaga keuangan, mungkin tidak terlalu menjadi masalah.Namun dalam masyarakat yang semakin berkembang saat ini, peran Bank dan lembaga keuangan lainnya sangatlah penting.

Secara umum, lembaga keuangan dapat dikelompokkan dalam dua bentuk, yaitu bank dan bukan bank (non-bank). Mengingat kegiatan utama dari lembaga keuangan ialah menghimpun dan menyalurkan dana, perbedaan antara bank dan lembaga keuangan non-bank dapat dilihat melalui kegiatan utama mereka tersebut. Perbedaan kedua bentuk lembaga keuangan tersebut dapat digambarkan dalam tabel berikut.

Kegiatan

• Hanya secara tidak langsung dari masyarakat

Menurut Kuncoro dalam bukunya Manajemen Perbankan, Teori dan Aplikasi (2002: 68), definisi dari bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dana dan menyalurkan kembali dana tersebut ke masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang.Menurut Undang‐Undang No. 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.Karena demikian eratnya kaitan antara bank dan uang, maka bank disebut juga sebagai suatu lembaga yang berniaga uang.Bank menerima simpanan uang dari masyarakat (to receive deposits) dalam bentuk giro, deposito, dan tabungan.Kemudian uang tersebut dikembalikan lagi kepada masyarakat dalam bentuk kredit (to make loans) (Sinungan, 2000).Keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan. Keuntungan dari selisih bunga ini dikenal dengan istilah spread based (Kasmir, 2008).

Secara lebih spesifik fungsi bank dapat sebagai agent of trust, agent ofdevelopment, dan agent of services(Susilo, Triandaru, dan Santoso, 2006).

1.Agent of Trust

atau masyarakat apabila dilandasi unsur kepercayaan. Pihak bank percaya bahwa debitur tidak akan menyalahgunakan pinjamannya, debitur akan mengelola dana pinjaman dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan juga bank percaya bahwa debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

2. Agent of Development

Sektor dalam kegiatan perekonomian masyarakat yaitu sektor moneter dan sektor riil, tidak dapat dipisahkan. Kedua sektor tersebut berinteraksi saling mempengaruhi satu dengan yang lain. Sektor riil tidak akan dapat berkinerja dengan baik apabila sektor moneter tidak bekerja dengan baik. Tugas bank sebagai penghimpunan dan penyaluran dana sangat diperlukan untuk kelancaran kegiatan perekonomian di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat melakukan investasi, distribusi, dan juga konsumsi barang dan jasa, mengingat semua kegiatan investasi, distribusi, konsumsi selalu berkaitan dengan penggunaan uang. Kelancaran kegiatan investasi, distribusi, konsumsi ini tidak lain adalah kegiatan pembangunan perekonomian masyarakat.

3.Agent of Services

sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial intermediary. Menurut Undang - Undang No. 10 tahun 1998 Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.Ketiga fungsi bank di atas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai fungsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan atau financial intermediary.

Fungsi - fungsi bank umum dalam perekonomian modern adalah sebagaiberikut (Manurung, Rahardja, 2004) :

1. Penciptaan uang

Uang yang diciptakan bank umum adalah uang giral, yaitu alat pembayaran melalui mekanisme pemindahbukuan (kliring). Kemampuan bank umum menciptakan uang giral menyebabkan posisi dan fungsinya dalam pelaksanaan kebijakan moneter, dimana bank sentral dapat mengurangi atau menambah jumlah uang yang beredar dengan cara mempengaruhi kemampuan bank umum menciptakan uang giral.

2. Mendukung kelancaran mekanisme pembayaran

3. Penghimpunan dana simpanan masyarakat dan penyaluran kredit

Dana yang paling banyak dihimpun bank umum adalah dana simpanan. Di Indonesia dana simpanan terdiri atas giro, deposito berjangka, sertifikatdeposito, tabungan dan atau bentuk bentuk lainnya yang dapat dipersamakan dengan itu. Kemampuan bank umum menghimpun dana jauh lebih besar dibandingkan dengan lembaga - lembaga keuangan lainnya. Dana - dana simpanan yang berhasil dihimpun akan disalurkan kepada pihak - pihak yang membutuhkan utamanya melalui penyaluran kredit.

4. Mendukung kelancaran transaksi internasional

Bank umum juga sangat dibutuhkan untuk memudahkan dan ataumemperlancar transaksi internasional, baik transaksi barang/jasa maupuntransaksi modal.Kesulitan - kesulitan transaksi antara dua pihak yang berbeda negara selalu muncul karena perbedaan geografis, jarak, budaya, dan sistem moneter masing-masing negara. Kehadiran bank umum yang beroperasidalam skala internasional akan memudahkan penyelesaian transaksi - transaksi tersebut. Dengan adanya bank umum, kepentingan pihak - pihak yang melakukan transaksi internasional dapat ditangani dengan lebih mudah, cepat, dan murah.

5. Penyimpanan barang - barang berharga

semakin pesat menyebabkan bank memperluas jasa pelayanan dengan menyimpan sekuritas atau surat - surat berharga.

6. Pemberian jasa - jasa lainnya

Di Indonesia pemberian jasa - jasa lainnya oleh bank umum juga semakinbanyak dan luas.Saat ini kita sudah dapat membayar listrik, telepon, membeli pulsa telepon seluler, mengirim uang melalui ATM, membayar gaji pegawai dengan menggunakan jasa - jasa bank.Jasa ini amat memudahkan dan memberikan rasa aman dan nyaman kepada pihak yang menggunakannya.

2.1.4 Kredit

Ketika bank menetapkan keputusan pemberian kredit maka sasaran yang hendak dicapai adalah aman, terarah, dan menghasilkan pendapatan. Aman dalam arti bahwa bank akan dapat menerima kembali nilai ekonomi yang telah diserahkan, terarah maksudnya adalah bahwa penggunaan kredit harus sesuai dengan perencanaan kredit yang telah ditetapkan, dan menghasilkan berarti pemberian kredit tersebut harus memberikan kontribusi pendapatan bagi bank, perusahaan debitur, dan masyarakat umumnya (Taswan, 2006). Singkatnya, kredit dalam arti luas didasarkan atas komponen-komponen kepercayaan, risiko dan pertukaran ekonomi di masa mendatang ( Simorangkir, 2000)

2.1.4.1 Jenis Kredit Atas Dasar Tujuan Penggunaan

Atas dasar tujuan penggunaannya dananya oleh debitor, kredit dapat dibedakan :

a) Kredit Modal Kerja (KMK)

KMK adalah kredit yang digunakan untuk membiayai kebutuhan modal kerja nasabah.Sebagai contoh, apabila nasabah bergerak dalam bidang perdagangan bahan bangunan (panglong), KMK dapat digunakan untuk pembelian bahan bangunan, biaya operasional, gaji karyawan dan lain-lain.KMK biasanya berjangka pendek dan disesuikan dengan jangka waktu perputaran modal kerja nasabah. Ditinjau dari jangka waktunya, KMK terdiri atas 2 (dua) macam, yaitu:

1. KMK revolving

KMK-Revolving.Bank hanya perlu secara berkala meninjau kinerja nasabah berdasarkan laporan kegiatan usaha yang wajib diserahkan nasabah secara rutin.Hanya apabila pihak bank mulai meragukan kinerja nasabah, maka bank dapat saja meninjau kembali pemberian fasilitas KMK-Revolving.

2. KMK-Einmaleg

Apabila volume kegiatan usaha debitur sangat berfluktuasi dari waktu ke waktu dan atau pihak bank kurang memercayai kemampuan dan kemauan nasabah, maka pihak bank merasa lebih aman kalau memberikan KMK-Einmaleg. Fasilitas KMK ini hanya diberikan sebatas satu kali putaran usaha nasabah, dan apabila pada periode selanjutnya nasabah menghendaki KMK lagi, maka nasabah harus mengajukan permohonan kredit baru.KMK ini juga dapat diberikan kepada debitur yang kegiatan usahanya sangat tergantung pada proyek yang diperoleh.

b) Kredit Investasi ( KI)

Kredit investasi adalah kredit yang digunakan untuk pengadaan barang modal jangka panjang untuk kegiatan usaha nasabah.Apabila nasabah bergerak di bidang panglong misalnya, KI dapat digunakan untuk membeli tanah, tempat usaha, truk untuk distribusi barang dan lain-lain. KI biasanya berjangka menengah atau panjang karena nilainya relative besar dan cara pelunasan oleh nasabah melalui angsuran.

Kredit konsumsi adalah kredit yang digunakan dalam rangka pengadaan barang atau jasa untuk tujuan konsumsi, dan bukan sebagai barang modal dalam kegiatan usaha nasabah. Penggunaan kredit ini misalnya untuk pembelian mobil, rumah, dan barang-barang konsumsi yang lain. Kredit ini seringkali diberi nama kredit multiguna yang berarti bisa digunakan untuk berbagai tujuan oleh nasabah.

2.1.4.2 Kredit Menurut Cara Pemakaian

1) Kredit rekening Koran bebas

Debitur menerima seluruh kreditnya dalam bentuk rekening koran kepadanya diberikan blangkochequedan rekening koran pinjamannya diisi menurut besarnya kredit yang diberikan, debitur bebas melakukan penarikan selama kredit berjalan.

2) Kredit rekening Koran terbatas

Sistem ini adanya perbatasan tertentu bagi nasabah dalam melakukan penarikan uang rekeningya, seperti pemberian kredit dengan uang giral dan perubahannya menjadi uang chartal dilakukan berangsur–angsur.

Penarikan kredit dilakukan dalam arti maksimum kredit pada waktu penarikan pertamalah sepeuhnya dipergunakan oleh nasabah.

4) Revolving credit

Sistem penarikan kredit sama dengan cara rekening Koran bebas dengan masa penggunaan satu tahun, akan tetapi cara pemakaiannya berbeda.

5) Term Loans

Dalam sistem ini penggunaan dan pemakaian kredit sangat fleksibel artinya nasabah bebas menggunakan uang kredit untuk keperluan apa saja dan bank tidak mau tentang hal itu.

2.1.4.3 Kredit Menurut Jaminan

Kredit ini pada umumnya ada dua yaitu :

1. Unsecured Loans ( kredit tanpa jaminan ) sering juga disebut

Kreditblangko.

2. Secured Loans

Jenis inilah yang digunakan oleh kebanyakan bank di Indonesia yaitu memberikan kredit jaminan. Jaminan kredit dapat berupa tanah, rumah, pabrik dan atau mesin–mesin pabrik, perusahaan serta surat berharga.

Perbedaan jangka waktu kredit menurut peraturan Bank Indonesia adalah sebagai berikut:

1. Kredit jangka pendek, yaitu kredit yang berjangka waktu selama–lamanya satu tahun. Jadi pemakaiannya tidak melebihi satu tahun.

2. Kredit jangka menengah, yaitu kredit yang jangka waktunya antara satu sampai tiga tahun.

3. Kredit jangka panjang, yaitu kredit yang jangka waktunya lebih

dari tiga tahun.

2.1.4.5 Fungsi Kredit

Menurut Simorangkir (2000) fungsi kredit adalah:

1. Kredit akan meningkatkan daya guna (equity) uang. Kredit dapat dijadikan modal usaha atau tambahan modal usaha yang bermanfaat bagi kelancaran produksi suatu usaha, baik yang diberikan secara langsung oleh pemilik modal maupun melalui pihak perbankan.

3. Kredit dapat meningkatkan daya guna dan peredaran barang. Kredit dapat digunakan sebagai tambahan modal usaha bagi suatu usaha untuk meningkatkan kemampuan berproduksi atau mengolah suatu bahan baku dari bahan mentah menjadi barang jadi, sehingga daya guna barang tersebut meningkat.

4. Kredit merupakan salah satu alat stabilitas ekonomi. Menurut Suyatnoet al (1991), pada tahun 1996, kebijakan pemerintah untuk menjaga kestabilan ekonomi melalui kredit telah berhasil dengan baik. Pemerintah melakukan kebijakan uang ketat melalui pemberian kredit yang selektif dan terarah. Arus kredit diarahkan untuk sektor yang produktif dengan pembatasan kualitatif dan produktif. Tujuannya untuk meningkatkan jumlah produksi dan memenuhi kebutuhan dalam negeri agar bisa diekspor.

5. Kredit mampu meningkatkan semangat dalam berusaha. Kredit adalah salah satu insentif yang diharapkan mampu meningkatkan volume usaha. Bantuan kredit yang diberikan oleh bank akan berguna bagi perusahaan untuk mengatasi kekurangan modal, sehingga volume usaha dapat ditingkatkan.

6. Kredit dapat meningkatkan pemerataan pendapatan. Bantuan kredit dapat dijadikan sarana bagi perusahaan untuk memperluas usahanya dan mendirikan proyek-proyek baru. Pendirian dan peningkatan proyek baru memerlukan tenaga kerja sehingga mereka memperoleh pendapatan, dalam hal ini, adanya kredit membuat aliran kredit ke tenaga kerja menjadi merata.

maupun tidak langsung. Begitu pula dengan negara-negara maju, mereka dapat juga memberikan bantuan kredit kepada sektor dunia usaha di Indonesia. Dengan demikian, berarti terjalin hubungan ekonomi dan internasional antar negara.

Sedangkan menurut Bank Indonesia dalam Ismail Hadikusumah, fungsi kredit adalah:

1. Bagi dunia usaha kredit berfungsi sebagai permodalan untuk menjagakelangsungan atau meningkatkan usahanyan dan sebagai pengembalian kredit wajib dilakukan tepat waktu, diharapkan dapat diperoleh dari keuntungan usahanya.

2. Bagi lembaga keuangan kredit berfungsi untuk menyalurkan dana masyarakat (deposito, tabungan, giro) dalam bentuk kredit pada dunia usaha.

2.1.4.6 Prinsip Kredit

Untuk mendapatkan kredit harus melalui prosedur yang telah ditentukan oleh bank / lembaga keuangan. Agar kegiatan pelaksanaan perkreditan dapat berjalan dengan sehat dan layak, dikenal dengan 6 C yaitu :

a. Character ( kepribadian / Watak )

keluarga.

b. Capacity ( kemampuan )

Capacity adalah kesanggupan pemohon untuk melunasi

kewajiban dari kegiatan usaha yang dilakukan atau kegiatan yang ditinjau dengan kredit dari bank. Jadi maksud dari penilaian kredit terhadap capacity ini untuk menilai sampai dimana hasil usaha yang diperolehnya akan mampu untuk melunasinya pada waktunya sesuai dengan perjanjian kredit yang telah disepakati.

c. Capital ( modal )

Capital adalah modal yang dimiliki calon debitur pada saat mereka mengajukan permohonan kredit pada bank.

d. Collateral ( jaminan )

Collateral adalah barang–barang yang diserahkan pada bank oleh peminjan atau debitur sebagai jaminan atas kredit yang diberikan.Barang jaminan diperlukan agar kredit tidak mengandung resiko.

e. Condition of Economic ( kondisi ekonomi )

f. Constrain ( batasan atau hambatan )

Dalam penilaian debitur dipengaruhi oleh hambatan yang tidak memungkinkan sesorang melakukan usaha di suatu tempat.

Disamping formula 6 C di atas, masih ada prinsip kredit yang disebut 4 P, yaitu :

a. Personality

Personality yaitu penilaian bank tentang kepribadian

peminjam seperti riwayat hidup, hobinya, keadaan keluarga ( istri / anak ), social standing ( pergaulan dalam masyarakat serta bagaimana masyarakat tentang diri si peminjam dan sebagainya ).

b. Purpose

Bank dalam menilai si peminjam mencari dara tentang tujuan atau keperluan penggunaan kredit, dan apakah tujuan penggunaan kredit itu sesuai dengan line of business kredit bak bersangkutan.

c. Payment

Untuk mengetahui kemampuan debitur dalam

d. Prospect

Prospect yaitu harapan usaha di masa yang akan datang dari calon debitur. Ini dapat diketahui dari perkembangan usaha si peminjam selama beberapa bulan atau tahun,

perkembangan–perkembangan keadaan ekonomi atau usaha perdagangan sektor usaha debitor, kekuatan keuangan perusahaan yang dilihat dari earning power ( kekuatan pendapatan / keuntungan ) di masalalu dan perkiraan masa akan datang.

2.2 Penelitian Terdahulu

Sejauh penelusuran penulis, belum ada ditemukan tulisan baik jurnal maupun skripsi yang benar-benar fokus membahas permintaan kredit pensiun. Oleh sebab itu, penulis menggunakan tulisan lain yang juga membahas tentang permintaan kredit. Beberapa tulisan yang digunakan penulis sebagai referensi ialah penelitian Daryanti Ningsih dan Idah Zuhroh (2010) dalam jurnal mereka yang berjudul

“Analisis Permintaan Kredit Investasi pada Bank Swasta Nasional di Jawa

Berikutnya ialah penelitian Yustiana Ratna Nuraini (2008) dalam skripsinya yang berjudul “Analisis Faktor-Faktor Yang Mempengaruhi

Permintaan Kredit Perum Pegadaian”. Penelitian tersebut bertujuan untuk mengidentifikasi faktor-faktor yang mempengaruhi permintaan kredit yang dilakukan oleh Perum Pegadaian. Penelitian ini menggunakan data sekunder dan metode Regresi Berganda untuk mengolah datanya. Dari hasil penelitian tersebut diperoleh kesimpulan bahwa variabel jumlah kantor cabangPerum Pegadaian, suku bunga SBI, dan standar taksiran logam emas berpengaruh secara signifikan terhadap permintaan kredit Perum Pegadaian. Variabel inflasi, pendapatan nasional (PDB) dan jumlah uang beredar tidak mempunyai pengaruh yang nyata terhadap permintaan kredit Perum Pegadaian. Oleh karena itu dapat disimpulkan bahwa faktor-faktor yang mempengaruhi permintaan kredit Perum Pegadaian oleh masyarakat adalah jumlah kantor cabang Perum Pegadaian, suku bunga SBI, dan standar taksiran logam emas. Dimana, faktor-faktor tersebut berpengaruh secara positif terhadap permintaan kredit Perum Pegadaian. Artinya, setiap terjadi kenaikan pada faktor-faktor tersebut, akan meningkatkan permintaan kredit Perum Pegadaian.

2.3 Kerangka Konseptual

Umumnya, masa pensiun merupakan masa yang seharusnya digunakan untuk beristirahat dan menikmati waktu tenang dan gaji pensiun setelah menyelesaikan masa pengabdian bagi Negara.Namun, kebutuhan hidup terus berjalan dan faktor-faktor ekonomi serta beberapa hal menjadi pendorong bagi pensiun untuk mengambil kredit pensiun.Secara garis besar faktor-faktor pendorong tersebut ialah adanya keinginan untuk membuka usaha, biaya pendidikan anak, biaya pernikahan anak, biaya membangun/memperbaiki rumah, biaya membeli suatu barang, bahkan biaya perobatan keluarga yang sakit. Faktor pendorong ataupun motivasi meminjam tersebut tentu saja dipengaruhi oleh hal-hal lain seperti suku bunga, usia dan pendapatan ataupun besarnya gaji pensiun, serta faktor-faktor sampingan lainnya, seperti semakin banyaknya lembaga keuangan bank maupun non-bank yang sangat agresif dalam penyaluran kredit pensiun.

Bank, khusunya Bank SUMUT sebagai lembaga intermediasi, pengumpul dan penyalur dana dari dan kepada masyarakat, yang memberikan pelayanan kredit pensiun tentu saja memiliki persyaratan tersendiri dan juga yang tidak terlalu jauh berbeda dengan lembaga lain yang juga memberikan pelayanan kredit pensiun. Secara umum, kredit pensiun merupakan kredit yang terbilang baku, dalam artian bahwa yang digunakan sebagai jaminan adalah Surat Keputusan Pensiun (SK) dan angsuran langsung dipotong dari gaji pensiun. Setiap lembaga yang memberikan pelayanan kredit pensiun pada umumnya menggunakan dua hal tersebut sebagai syarat utama dalam pemberian kredit pensiun.

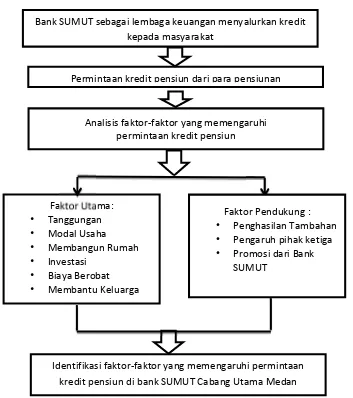

mempengaruhi permintaan kredit Pensiun di Bank SUMUT Cabang Utama Medan dengan mengetahui alasan– alasan apa yang mendorong Pensiunan untuk mengambil kredit pensiunan, apakah untuk keperluan produktif, misalnya membuka usaha, atau untuk keperluan konsumtif, misalnya untuk keperluan merenovasi rumah. Faktor – faktor ini juga akan dikelompokkanmenjadi dua, yaitu faktor utama dan faktor pendukung. Setelah dianalisis menggunakan metode deskriptif, kemudian akan disimpulkan faktor-faktor apa yang paling dominan mempengaruhi permintaan kredit Pensiun di Bank SUMUT Cabang Utama Medan. Untuk lebih jelasnya uraian yang telah dipaparkan akan dijelaskan pada Gambar 2.3 berikut ini:

Gambar 2.3 Kerangka Konseptual

Bank SUMUT sebagai lembaga keuangan menyalurkan kredit kepada masyarakat

Permintaan kredit pensiun dari para pensiunan

Analisis faktor-faktor yang memengaruhi permintaan kredit pensiun

Faktor Utama: • Tanggungan • Modal Usaha • Membangun Rumah • Investasi

• Biaya Berobat • Membantu Keluarga

*

Identifikasi faktor-faktor yang memengaruhi permintaan kredit pensiun di bank SUMUT Cabang Utama Medan

Faktor Pendukung : • Penghasilan Tambahan • Pengaruh pihak ketiga • Promosi dari Bank