PENDAHULUAN

1.1. Latar Belakang

Investasi merupakan bentuk penanaman modal atau suatu kegiatan

penempatan dana pada aset produktif dengan harapan akan mendapatkan

keuntungan kelak. Investasi pada saham menawarkan tingkat pertumbuhan

keuntungan yang cepat dengan risiko yang juga sebanding. Namun, tidak semua

perusahaan yang memiliki saham terbuka dapat memberikan tingkat risiko yang

rendah dan tingkat pengembalian yang tinggi. Para investor harus cerdik dalam

memilih perusahaan untuk berinvestasi. Seorang investor hendaknya harus

melakukan analisis terhadap saham-saham yang ada dan kemudian memilih yang

dianggap aman serta mampu menghasilkan keuntungan yang diharapkan.

Biasanya, semakin tinggi tingkat risiko semakin tinggi pula tingkat pengembalian

(return).

Risiko didefinisikan sebagai perbedaan antara hasil yang diharapkan

(expected return) dan realisasinya. Secara umum risiko terbagi menjadi dua, yaitu

risiko sistematis dan risiko tidak sistematis. Risiko sistematis merupakan risiko

yang mempengaruhi pasar secara keseluruhan. Para investor tidak dapat

menghindari risiko ini dengan melakukan diversifikasi. Risiko tidak sistematis

adalah risiko yang terjadi akibat adanya kejadian pada suatu perusahaan atau suatu

industri yang mempengaruhi harga saham. Risiko ini dapat dihindari dengan

melakukan diversifikasi, yaitu pembentukan portofolio saham.

Return dan risiko investasi merupakan dua kata yang tidak dapat

dibuat oleh investor didasarkan pada expected return dan varian dari return

(sebagai ukuran risiko). Maka, sering kita mendengar “high risk, high return”,

yaitu semakin tinggi risiko maka semakin tinggi pula return yang akan kita

terima. Sebaliknya, semakin kecil risiko yang diambil, maka semakin kecil pula

return yang akan kita terima.

Salah satu cara untuk meminimumkan tingkat risiko adalah dengan

melakukan diversifikasi atau menyebar investasinya dengan membentuk

portofolio yang terdiri dari beberapa saham. Hal ini dikarenakan adanya tingkat

risk dan return yang fluktuatif, sehingga dengan dilakukannya diversifikasi

diharapkan fluktuasi dari risk dan return tidak terlalu tajam dalam portofolio

saham. Dan tentu saja untuk menghindari hal tersebut, harus dibentuk porotfolio

saham yang tidak asal-asalan, namun harus dianalisis dan memiliki

kriteria-kriteria yang sesuai, sehingga dapat terbentuk portofolio saham yang optimal.

Risiko portofolio berbeda dengan rata-rata risiko masing-masing saham dalam

portofolio tersebut. Risiko portofolio dapat lebih kecil daripada rata-rata risiko

masing-masing saham tersebut. Karena, masing-masing saham tersebut saling

meredam risikonya satu dengan yang lain.

Pembentukan portofolio saham menyangkut masalah bagaimana

mengalokasikan dana pada saham yang berbeda dengan tingkat risiko yang rendah

dan return yang tinggi. Selain itu menyangkut masalah proporsi dana pada

saham-saham yang dipilih untuk mengurangi risiko yang ditanggung. Dalam

pembentukan portofolio investor berusaha memaksimalkan pengembalian yang

Portofolio yang optimal merupakan porotfolio yang dipilih seorang investor dari

sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Tentunya

portofolio yang dipilih investor adalah portofolio yang sesuai dengan dengan

preferensi investor bersangkutan terhadap return maupun terhadap resiko yang

bersedia ditanggunggnya.

Tujuan dari portofolio saham adalah untuk mengurangi resiko dari

beberapa saham dan memperoleh keuntungan pada tingkat yang semaksimal

mungkin. Portofolio saham terdiri dari beberapa saham yang memiliki tingkat

risiko yang berbeda pula. Menurut Tandelilin (2001 : 58) “semakin banyak jumlah

saham yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan

risiko. Meskipun demikian, manfaat pengurangan rsiko portofolio akan mencapai

titik puncaknya pada saat portofolio terdiri dari sekian jenis saham, dan setelah itu

manfaat pengurangan risiko portofolio tidak akan terasa lagi”. Efek pengurangan

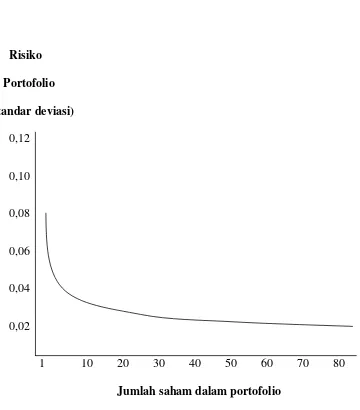

Risiko Portofolio (standar deviasi)

0,12

0,10

0,08

0,06

0,04

0,02

1 10 20 30 40 50 60 70 80

Jumlah saham dalam portofolio

Gambar 1.1. Grafik hubungan antara jumlah saham dengan risiko portofolio

Dari gambar diatas dapat dilihat bahwa, semakin banyak saham yang

ditambahkan dalam portofolio saham, maka semakin kecil pula risiko portofolio.

Namun jika pengurangan risiko sudah mencapai titik puncaknya, penambahan

saham tidak akan berarti lagi.

Menurut Sri Handaru (1996 : 24) “hakekat dari pembentukan portofolio

adalah mengalokasikan dana pada berbagai alternatif investasi, sehingga risiko

investasi (secara keseluruhan) akan dapat dikurangi (diminumkan)”. Sehingga

dapat dikatakan bahwa seorang investor yang rasional adalah investor yang

saham yang memiliki tingkat risiko yang berbeda dan tingkat return yang berbeda

pula.

Dalam membentuk satu portofolio, maka sebaiknya investor berusaha

memaksimalkan pengembalian (return) yang diharapkan dari investasi yang

dilakukan dengan tingkat risiko tertentu. Portofolio seperti ini merupakan

portofolio yang efisien. Portofolio yang optimal berbeda dengan portofolio yang

efisien. Portofolio optimal merupakan portofolio yang dipilih seorang investor

dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien, dimana

portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi

investor bersangkutan terhadap return maupun terhadap risiko yang bersedia

ditanggungnya. (Tandelilin, 2001 : 74)

Didalam portofolio terdapat portofolio yang jumlahnya tidak terbatas atau

banyak sekali dan didalam pembentukan portofolio itu investor akan memilih

mana yang tepat dari sekian banyak portofolio yang ada, oleh karena itu investor

akan memilih portofolio yang optimal. Pemilihan portofolio yang optimal sangat

tergantung pada analisa ketepatan para investor membaca dan mencermati pasar.

Secara umum, teori yang digunakan dalam pembentukan porotofolio

saham yang optimal adalah dengan menggunakan model pemilihan saham

Markowitz. Model diversifikasi oleh Harry M. Markowitz dikenalkan pada tahun

1952. Metode ini membantu investor dalam memilih aset investasi dan

menghitung porsi masing-masing aset tersebut secara ilmiah untuk membentuk

portofolio yang paling optimum. Dalam pendekatan Markowitz, pemilihan

diharapkan dan risiko masing-masing pilihan portofolio (Tandelilin, 2001 : 77).

Portofolio optimal dengan model Markowitz yang dipilih dari sekian banyak

alternatif portofolio efisien dapat memberikan tingkat return yang maksimal

sesuai dengan risiko yang berani ditanggung oleh investor. Portofolio Markowitz

juga memberikan hasil yang cukup efisien dikarenakan memiliki nilai return

ekspektasi positif dari masing-masing portofolio (Indrayati dan Darmayanti,

2013).

Selain model Markowitz, model yang umum digunakan dalam membentuk

portofolio optimal adalah Model Indeks Tunggal atau Single Index Model ang

merupakan penyederhanaan Index model yang sebelumnya telah dikembangkan

oleh Markowitz. Model ini diperkenalkan oleh William F. Sharpe pada tahun

1963. Model Indeks Tunggal menjelaskan hubungan antara return dari setiap

sekuritas individual dengan return indeks pasar. Model ini memberikan metode

alternatif untuk menghitung varian dari suatu portofolio, yang lebih sederhana dan

lebih mudah dihitung jika dibandingkan dengan metode perhitungan markowitz

(Sukarno, 2007).

Masing-masing model diatas memiliki kelemahan dalam penerapannya

pada pembetukan portofolio saham. Pada model Markowitz, kelemahannya adalah

portofolio ini hanya berguna dalam meminimumkan resiko dan mempertahankan

nilai investasi secara nominal dan tidak secara real. Artinya daya beli dari uang

yang diinvestasikan belum tentu sama setelah jangka waktu tertentu (Toni, 2011).

memperhitungkan satu faktor saja dalam mengestimasi return sekuritas.

Sementara banyak faktor yang ikut mempengaruhi.

Maka dari itu, penulis mencoba untuk mengembangkan metode baru

dalam pembentukan portofolio, yaitu dengan menggunakan metode Z-score.

Dimana metode ini lebih sederhana dibandingkan dengan Model Markowitz dan

Model Indeks Tunggal. Penelitian ini mengambil saham-saham yang terdaftar di

Bursa Efek Indonesia yang tergolong dalam saham-saham Blue Chips. Saham

Blue Chip adalah istilah dalam pasar modal yang mengacu pada saham dari

yang tidak terlalu banyak. Saham blue chip biasanya memberikan dividen secara

reguler, bahkan ketika bisnis berjalan lebih buruk dari biasanya.

Berdasarkan uraian diatas, penelitian ini bertujuan untuk mengembangkan

metode Z-score dalam membentuk porotfolio saham. Maka dari itu, penelitian ini

diberi judul “Penerapan Aplikasi Z-score Method dalam Pembentukan Portofolio

Saham yang Optimal.”

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penulis

mengajukan rumusan masalah sebagai acuan dalam mengkaji penelitian ini.

Adapun perumusan masalah yang diteliti adalah:

1. Bagaimana pembentukan portofolio saham menggunakan teknik

2. Apakah terdapat perbedaan antara return saham yang masuk portofolio

dengan return saham yang tidak masuk portofolio optimal?

3. Apakah terdapat perbedaan antara risiko saham yang masuk portofolio

dengan risiko saham yang tidak masuk portofolio?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui bagaimana pembentukan portofolio saham

menggunakan teknik sederhana, yaitu metode Z-score.

2. Untuk mengetahui apakah terdapat perbedaan antara return saham yang

masuk portofolio dengan return saham yang tidak masuk portofolio.

3. Untuk mengetahui apakah terdapat perbedaan antara risiko saham yang

masuk portofolio dengan risiko saham yang tidak masuk portofolio.

1.4 Manfaat Penelitian

Sejalan dengan tujuan penelitian ini, maka manfaat yang akan diperoleh dari

penelitian ini dapat diuraikan sebagai berikut :

1. Bagi Investor, hasil penelitian ini diharapkan dapat digunakan sebagai

acuan bagi investor dalam membentuk portofolio saham.

2. Bagi Mahasiswa, hasil penelitian ini dapat menjadi acuan atau referensi

untuk penelitian selanjutnya yang dilakukan oleh mahasiswa.

3. Bagi Penulis, menambah wawasan pengetahuan tentang metode Z-score