PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM PADA SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR

DI BEI

Penelitian ini dilakukan untuk menganalisis apakah secara bersama-sama pengaruh rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share (DPS) memiliki pengaruh yang signifikan terhadap harga saham pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode tahun 2008-2010. Selain itu dari ke lima variabel tersebut variabel manakah yang paling berpengaruh dominan terhadap harga saham pada sector industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Penarkan jumlah sampel dilakukan dengan menggunakan teknik pursosive sampling. Jumlah sampel yang digunakan adalah 30 perusahaan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI). Metode penelitian yang digunakan adalah teknik analisis regresi linier berganda dan untuk pengujian hipotesis menggunakan Uji F serta Uji t dengan level of significance 5%. Perhitungan yang dilakukan menggunakan alat bantu aplikasi SPSS (Statistical Product and Service Solutions). Hail pengujian secara simultan dapat diketahui bahwa variabel Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share (DPS) memiliki pengaruh yang signifikan terhadap harga saham dengan nilai Fhitung = 53,901 > Ftabel = 2,59. Pada pengujian secara parsial diperoleh hasil bahwa variabel Earning per Share (EPS) yang memiliki pengaruh paling dominan terhadap harga saham dengan nilai thitung = 6,704 > ttabel =1,980.

Kata Kunci: Rasio Profitabilitas, Harga Saham

Abstract

This research was conducted to analyze whether the effect of profitability ratio which consists of Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS), and Deviden per Share (DPS) have a significant effect to stock priceonconsumer goods industrial sector which enlist in Indonesian Stock Exchange(IDX) during period of year 2008-2010. Besides that,from those five variables which variable is having the most dominant effect on consumer goods industrial sector which enlist in Indonesian Stock Exchange (IDX). The technique which used to take the sample for this research was purposive sampling technique. The number of the sample which used was 30 companies at consumer goods industrial sector which enlist in Indonesian Stock Exchange(IDX). Research method used wasmultiple linear regression analysis technique.F Test and t Test was used for examining the hypothesis whichlevel of significanceis 5%.The calculation was done by using the SPSS (Statistical Product and Service Solutions). The result of this research simultantly can be known that variable of Net Profit Margin (NPM), Return On Investment (ROI), Return On Equity (ROE) Earning per Share (EPS) and Deviden per Share (DPS) have effect which is significant to stock price. On the experiment partialy the result that Earning per Share (EPS) has the most dominant effect to stock price.

I. Pendahuluan A. Latar Belakang

Pertumbuhan ekonomi di Indoinesia pada tahun 2012 ini layak dikatakan relatif stabil, karena lembaga pemeringkatkelas dunia (Fitch’sRating) sudah menaikkan peringkat Indonesia dari BB+ menjadi BBB− sehingga perkiraan rasio utang Indonesia sudah berada di bawah 25%. Ini merupakan peringkat yang setara dengan investment grade yang berarti Indonesia masuk ke dalam kategori Negara dengan investasi yang baik. (www.finalgetsugatensho.wordpress.com)

Dalam penelitian ini, peneliti memilih sektor industri barang konsumsi, karena sektor ini dianggap bisa bertahan dalam krisis global, terutama industri makanan dan minuman. Selain itu karakteristik masyarakat yang cenderung gemar akan berbelanja (konsumtif) maka hal ini dapat membantu mempertahankan sektor industri barang konsumsi. (Putra, 2010)

Berdasarkan penjelasan di atas maka dalam penelitian ini, penulis akan menganalisis lebih lanjut mengenai “ Analisis Pengaruh Rasio Profitabilitas Terhadap Harga Saham pada Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia (BEI) ”.

B. Rumusan Masalah

Dari uraian fenomena pada latar belakang di atas, maka dalam penelitian ini masalah dirumuskan senagai berikut:

1) Apakah rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan

Deviden per Share (DPS),secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham pada sektor industri barang komsumsi yang terdaftar di Bursa Efek Indonesia (BEI)?

2) Dari kelima variabel rasio profitabilitas yang terdiri dari Net Profit Margin

(NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share (DPS), variabel manakah yang berpengaruh dominan terhadap harga saham pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)?

C. Tujuan

Dari uraian fenomena pada latar belakang di atas, maka tujuan poenelitian ini adalah sebagai berikut:

1) Untuk menganalisis pengaruh rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE),

Earning per Share (EPS), dan Deviden per Share (DPS), secara bersama-sama mempunyai pengaruh yang signifikan terhadap harga saham pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesi (BEI).

2) Untuk menganalisis pengaruh rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE),

II. Tinjauan Teoristis

A. Tinjauan Penelitian Terdahulu

Sebagai bahan referensi dan rujukan terhadap analisis hasil penelitian ini, maka diperlukan beberapa penelitian terdahulu. Penelitian yang dilakukan Wulandari (2010) yang menguji pengaruh Earning per Share (EPS) danDividend per Share(DPS) terhadap harga saham pada industri minuman yang terdaftar di bursa efek Indonesia, di mana hasil penelitian tersebut menunjukkan bahwa rasio EPS dan DPS berpengaruh signifikan terhadap harga saham. Melalui pengujian secara parsial dapat diketahui bahwa EPS berpengaruh lebih besar terhadap harga saham.

Ber dasarkan penelitian yang dilakukan oleh Putra (2010), iamenganalisis terjadinya pengaruh terhadap harga saham. Informasi laba perusahaan yang digunakan dalam penelitian tersebut meliputi Net Profit Margin (NPM),Return on Investment (ROI), Return on Equity (ROE), dan

Earning per Share (EPS), di mana ke empat variabel tersebutberpengaruh signifikan terhadap harga saham.Berdasarkan hasil pehitungan dapat diketahui bahwa variabel EPS berpengaruh dominan terhadap harga saham.

Selain itu Heriyanto (2010) di dalam penelitiannya ingin mengetahui pengaruh rasio profitabilitas yang terdiri dari Return on Investment (ROI),

Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share

(DPS) baik secara bersama-sama maupun secra parsial terhadap harga saham perusahaan.Berdasarkan pengujian yang telah dilakukan dapat diketahui bahwa ke empat variabel tersebut berpengaruh signifikan terhadap harga saham.Selain itu dari hasil penelitian juga dapat diketahui bahwa variabel EPS berpengaruh dominan terhadap harga saham.

B. Dasar Teoristis 1. Rasio Profitabilitas

Menurut Syamsuddin (2009:59) mengatakan bahwa ada beberapa pengukuran tingkat profitabilitas yaitu gross profit margin, operating profit margin, net profit margin, total assets turnover, return on investment, return on equity, tingkat penghasilan bagi pemegang saham biasa (return on common stock equity), pendapatan per lembar saham biasa (earning per share), deviden per lembar saham (devidden per share), dan nilai buku perlembar saham (book value per share).

Lebih jelasnya, berikut ini akan dijelaskan masing-masing rasio pengukuran profitabilitas yang telah dikemukakan di atas:

1) Gross Profit Margin (GPM)

Gross profit margin merupakan persentase dari laba kotor (sales-cost of goods sold) dibandingkan dengan sales. Semakin besar gross profitmargin

semakin baik keadaan operasi perusahaan, karena hal ini menunjukkan bahwa

cost of goods sold relatif lebih rendah dibandingkan dengan sales. Demikian pula sebaliknya, semakin rendah gross profitmargin, semakin kurang baik operasi perusahaan.

Gross Profit Margin(GPM) dapat dihitung sebagai berikut:

Gross Profit Margin(GPM) = Laba Kotor

Sales ×100%

Operating profit margin menggambarkan apa yang biasanya disebut “pure profit” yang diterima atas setiap rupiah dari penjualan yang dilakukan. Operating profit disebut murni (pure) dalam pengertian bahwa jumlah tersebutlah yang benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan kewajiban-kewajiban finansial berupa bunga serta kewajiban terhadap pemerintah berupa pembayaran pajak. Seperti halnya gross profit margin, maka semakin tinggi ratio operatingprofit margin akan semakin baik pula operasi suatu perusahaan.

Operating Profit Margin (OPM) dihitung sebagai berikut:

Operating Profit Margin (OPM) = Laba Operasi

Penjualan ×100%

3) Net Profit Margin (NPM)

Net profit margin adalah merupakan ratio antara laba bersih (net profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan.

Net Profit Margin (NPM)dihitung sebagai berikut:

Net Profit Margin (NPM) =Laba Bersih Sesudah Pajak

Penjualan × 100%

4) Total Assets Turnover

Total assets turnover menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan di dalam menghasilkan volume penjualan tertentu. Semakin tinggi ratio total assets turnover berarti semakin tinggi efisiensi penggunaan seluruh aktiva didalam penghasilan penjualan.

Total assets turnover dihitung sebagai berikut:

Total assets turnover = Penjualan

Total Aktiva× 1 Kali

5) Return on Investment (ROI)

Return on Investmen (ROI) atau yang sering juga disebut dengan “returnon total assets” adalah merupakan pengukuran kemampuan perusahaan secara

keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi ratio ini, semakin baik keadaan perusahaan.

Return on Investment (ROI) = Laba Bersih Sesudah Pajak

Total Aktiva

6) Return on Equity (ROE)

Return on equity merupakan suatu pengukuran dari pengahasilan (income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) atas modal yang mereka investasikan di dalam perusahaan. Semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

Return on Equity (ROE) dihitung sebagai berikut:

Return on Equity (ROE) =Laba Bersih Sesudah Pajak

Modal Sendiri

7) Tingkat Penghasilan Bagi Pemegang Saham Biasa (Return on Common Stock Equty)

Return on common stock equity ini menyangkut tingkat penghasilan atau

return yang diperoleh atas nilai buku saham biasa.

Return on common stock equity = EAT −Prefered Dividend

Stock Holders Equity−Preferen Equity

8) Pendapatan per Lembar Saham Biasa (Earning per Share atau EPS)

Pada umumnya manajemen perusahaan, pemegang saham biasa dan calon pemegang saham sangat tertarik akanEarning per Share (EPS), karena hal ini menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon pemegang saham tertarik dengan earning per share yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan.

Earning per Share (EPS) dapat dihitung sebagai berikut:

Earning per Share (EPS) =

Laba bersih Sesudah Pajak −Devien Saham Preferen

Jumlah Lembar Saham Biasa yang Beredar × Rp 1,00

9) Deviden per Lembar Saham (Deviden per Share)

Deviden per share menggambarkan berapa jumlah pendapatan per lembar saham (EPS) yang akan didistribusikan. Perhitungannya adalah sebagai berikut:

Deviden per Share = Deviden Saham Biasa

Jumlah Lembar Saham Biasa yang Beredar × Rp 1,00

10)Nilai Buku per Lembar Saham Biasa (Book Value per Share)

Book value per share menunjukkan suatu “approximate value” atau perkiraan

nilai (tidak pasti) dari setiap lembar saham biasa yang didasarkan atas asumsi bahwa semua assets perusahaan dapat dilikuidir menurut nilai bukunya.Nilai buku yang dimaksud di sini adalah nilai akunting, yaitu nilai yang dicatat berdasarkan sistem akuntansi dan nampak di dalam neraca perusahaan.

Nilai buku per saham dihitung sebagai berikut:

Book value per share = Jumlah Modal Saham Biasa

Jumlah Lembar Saham Biasa yang Beredar× Rp 1,00

2. Harga Saham

Menurut Hidayat (2010:103) setiap saham yang dikeluarkan oleh perusahaan memiliki harga.Harga nominal saham adalah harga yang tercantum pada lembar saham yang diterbitkan. Harga ini akan digunakan untuk tujuan akuntansi yaitu mencatat modal disetor penuh.

Menurut Sawidji Widoatmojo (1996;46) harga saham dapat dibedakan menjadi 3 (tiga) yaitu harga nominal, harga perdana, dan harga pasar. Untuk lebih jelasnya maka akan dijelaskan sebagai berikut:

1) Harga Nominal

Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oieh emiten untuk menilai setiap lembar saham yang dikeluarkan.Besaraya harga nominal membenkan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

2) Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek.Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya intuk menentukan harga perdana.

Harga pasar adalah harga jual dari investor yang satu dengan investor yang lama.Harga ini terjadi setelah saham tersebut dicatatkan di bursa.Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

(www.jurnal-sdm.blogspot.com)

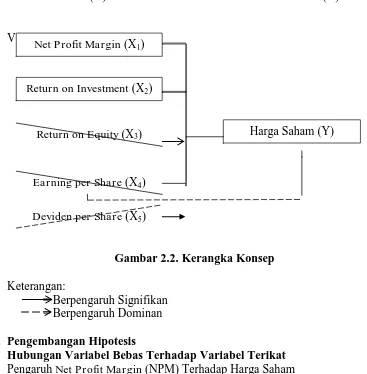

C. Kerangka Konsep

Berdasarkan rumusan masalah maka dalam model penelitian ini akan digambarkan alur pemikiran, agar lebih jelasnya maka akan dijabarkan dalam gambar berikut ini:

Variabel Bebas (X) Variabel Terikat (Y)

V

Gambar 2.2. Kerangka Konsep

Keterangan:

= Berpengaruh Signifikan = Berpengaruh Dominan

D. Pengembangan Hipotesis

1. Hubungan Variabel Bebas Terhadap Variabel Terikat

a. Pengaruh Net Profit Margin (NPM) Terhadap Harga Saham

Net profit margin adalah rasio untuk mengukur seberapa besar laba bersih yang dapat diperoleh dari setiap rupiah penjualan perusahaan. Di samping itu rasio ini juga bermanfaat untuk mengukur tingkat efisiensi total pengeluaran biaya-biaya dalam perusahaan. Semakin efisien suatu perusahaan dalam mengeluarkan biaya-biaya, maka semakin besar tingkat keuntungan yang akan diperoleh perusahaan tersebut. (www.manajemenringga.blogspot.com)

Net Profit Margin (X1)

Return on Investment (X2) ((ROI)

Harga Saham (Y)

Return on Equity (X3) Equity (X3)

Earning per Share (X4)

Hal tersebut sesuai dengan bukti empiris penelitian yang dilakukan olehKilic,

et al (1998) yang menyatakan bahwa NPM berpengaruh terhadapreturn

saham. Semakin tinggi rasio Net Profit Margin berarti laba yang dihasilkan oleh perusahaan juga semakin besar maka akan menarik minat investor untuk melakukan transaksi dengan perusahaan yang bersangkutan. Karena secara teori jika kemampuan emiten dalam menghasilkan laba semakin besar maka harga saham perusahaan dipasar modal juga akan mengalami peningkatan, sehingga secara teoritis NPM berpengaruh positif terhadap return saham (Susilowati dan Turyanto, 2011).

b. Pengaruh Return on Investment(ROI) Terhadap Harga Saham

ROI merupakan ukuran penting bagi setiap investor untuk menghitung seberapa laba yang akan didapat atas investasi yang kita lakukan. ROI juga merupakan ukuran yang dapat diterapkan pada berbagai keputusan investasi sebab dapat memberikan dasar kuantitatif untuk membuat keputusan investasi. Dalam dunia keuangan, ROI digunakan untuk mengukur efisiensi keuangan investasi.(www.managementdaily.co.id)

Menurut Munawir (1995:89) Return on Investment(ROI) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan dapat mengukur kemampuan perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang digunakan untuk operasinya perusahaan untuk menghasilkan keuntungan. (www.forum.detik.com)

Dari uraian di atas dapat disimpulkan bahwa ROI berpengaruh terhadap harga saham, hal ini didukung oleh teori Path Goalyang menyatakan “Goal theory indicated that an individual behavior is regulated by his or her conscious idea intention” (Luthans, 1995), yang artinya bahwa penilaian kinerja ini dapat memberikan umpan balik bagi manajemen bawah dan manajemen menengah tentang bagaimana manajemen puncak menilai kinerja mereka dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor.

c. Pengaruh Return on Equity (ROE) Terhadap Harga Saham

Rasio ini digunakan untuk memprediksi seberapa besar equity atau modal sendiri mampu menciptakan laba bersih perusahaan.Hal ini berarti ROE merupakan tingkat hasil pengembalianinvestasi bagi pemegang saham.ROE yang tinggi menunjukan bahwaperusahaan semakin efektif dalam menghasilkan laba bersih bila diukur darimodal pemilik. Semakin mampu perusahaan memberikan keuntungan bagipemegang saham, maka akan menyebabkan permintaan akan saham tersebutnaik, dan selanjutnya akan mengakibatkan harga saham juga ikut naik.Dengan demikian ROE dapat mempengaruhi harga saham.(www.manajemenringga.blogspot.com)

d. Pengaruh Earning per Share (EPS) Terhadap Harga Saham

memberikan tingkat kemakmuran kepada para pemegang saham.Secara teori semakin tinggi EPS, harga saham cenderung naik. EPS yang meningkat menandakan bahwa perusahaan tersebut berhasil meningkatkan taraf kemakmuran investor dan hal ini akan mendorong investor untuk menambah jumlah modal yang ditanamkan pada perusahaan tersebut. Pada akhirnya peningkatan jumlah permintaan terhadap saham mendorong harga saham juga ikut naik.(www.manajemenringga.blogspot.com)

e. Pengaruh Deviden per Share (DPS) Terhadap Harga Saham

Syamsuddin (2009:67) mengemukakan bahwa deviden per share merupakan rasio yang manggambarkan berapa jumlah pendapatan per lembar saham yang akan didistibusikan. Semakin besar tingkat kemampuan suatu perusahaan dalam menghasilkan deviden per share bagi pemegang saham, maka akan memberikan korelasi yang positif terhadap harga saham perusahaan yang berimbas pada indeks harga saham. Hal ini sesuai dengan

signally theory yang menyatakan bahwa deviden menunjukkan sinyal prospek suatu perusahaan dimasa yang akan datang.Dividden signaling theory

menjelaskan bahwa informasi tentang deviden yang dibayarkan, digunakan oleh investor sebagai sinyal perusahaan dimasa mendatang.Sinyal perubahan deviden dapat dilihat dari reaksi harga saham. (www:repository.usu.ac.id) Pada dasarnya terdapat tiga konsep tentang kebijakan deviden, yaitu

irellevance theory, bird-in-the-hand theory, dan tax preference theory.Irellevance theory adalah suatu teori yang menyatakan bahwa kebijakan deviden tidak memiliki pengaruh baik terhadap nilai perusahaan maupun terhadap biaya modalnya.Menurut teori ini, kebijakan deviden tidak berpengaruh terhadap harga saham suatu perusahaan.Teori ini menganggap bahwa kebijakan deviden tidak membawa dampak apa-apa bagi nilai perusahaan. Jadi peningkatan atau penurunan deviden oleh perusahaan tidak akan mempengaruhi nilai perusahaan.

Bird-in-the-hand theory merupakan teori yang dikemukakan oleh Gordon bahwa pendapatan deviden mempunyai nilai yang lebih tinggi bagi investor dari pada pendapatan modal karena deviden lebih pasti dari pada pendapatan modal. Dengan begitu harga saham perusahaan akan sangat ditentukan oleh besarnya deviden yang dibagikan. Dengan demikian, semakin tinggi deviden yang dibagikan, semakin tinggi pula nilai perusahaan.

Irellevance theory teori ini merujuk pada pengenaan pajak yang diberlakukan bagi setiap investor yang mendapat capital gain atau deviden.Pada umumnya besarnya pajak yang diperlakukan berbeda, di mana pajak untuk deviden lebih besar dibandingkan pajak untuk capital gain.Selain itu, pajak atas

capital gain baru dapat dibayar jika capital gain telah direalisasi.Dengan demikian,apabila investor tidak segera merealisasikan capital gain-nya, berarti investor menunda pembayaran pajaknya.Dengan dua alasan ini maka Litzenberger dan Ramaswarny menyatakan pandangan negatif deviden bagi

value perusahaan.

2. Hubungan Antara Variabel Earning per Share (EPS) yang Berpengaruh Dominan Terhadap Harga Saham.

saham tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan suatu perusahaan.

Dengan demikian, EPS dapat mencerminkan pendapatan dimasa yang akan datang, earning per share merupakan suatu indikator yang berpengaruh terhadap harga saham, karena laba perusahaan merupakan faktor yang mempengaruhi penilaian investor akan keadaan perusahaan. Di mana apabila EPS meningkat, investor menganggap perusahaan mempunyai prospek yang cerah dimasa yang akan datang, sehingga akan meningkatkan harga saham suatu perusahaan. Semakin tinggi nilai EPS, maka semakin besar pula laba yang disediakan oleh perusahaan untuk pemegang saham.

III. Metodelogi Penelitian

A. Definisi Operasional dan Pengukuran Variabel

1) Rasio Profitabilitas adalah rasio yang digunakan untuk mengetahui seberapa besar laba yang dihasilkan perusahaan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2010 dalam menghasilkan laba.

2) Net Profit Margin (X1) adalah merupakan rasio antara laba bersih (net profit)

yaitu penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak dibandingkan dengan penjualan. Rasio ini digunakan untuk mengetahui seberapa besar pendapatan yang diperoleh perusahaan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2010. Semakin tinggi net profit margin, semakin baik operasi suatu perusahaan.

3) Return on Investment (X2)adalah rasio yang digunakan untukmengukuran

kemampuan perusahaan pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2010 secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi rasio ini, semakin baik keadaan perusahaan.

4) Return on Equity (X3)merupakan suatu pengukuran dari pengahasilan

(income) yang tersedia bagi para pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham preferen) pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2010 atas modal yang mereka investasikan di dalam perusahaan. Semakin tinggi return atau penghasilan yang diperoleh semakin baik kedudukan pemilik perusahaan.

5) Earning per Share (X4)menggambarkan jumlah rupiah yang diperoleh untuk

setiap lembar saham biasa pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI)periode tahun 2008-2010.

6) Deviden per Share (X5) rasio ini menggambarkan berapa jumlah pendapatan

per lembar saham pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2008-2010 yang akan dibagikan. 7) Harga Saham (Y) adalah nilai jual saham dalam rupiah pada setiap

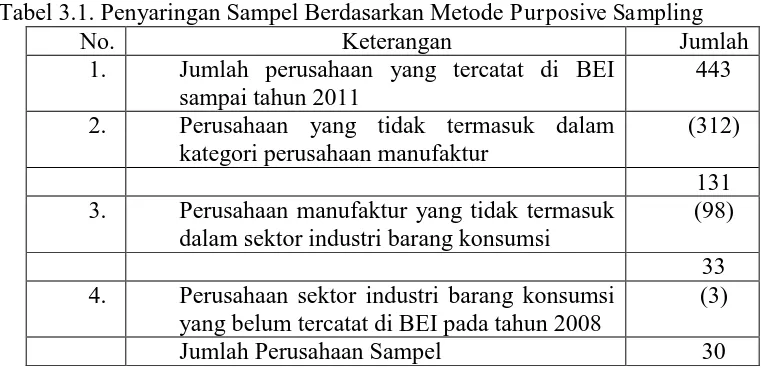

B. Populasi dan Sampel

Tabel 3.1. Penyaringan Sampel Berdasarkan Metode Purposive Sampling

No. Keterangan Jumlah

1. Jumlah perusahaan yang tercatat di BEI sampai tahun 2011

443

2. Perusahaan yang tidak termasuk dalam kategori perusahaan manufaktur

(312)

131 3. Perusahaan manufaktur yang tidak termasuk

dalam sektor industri barang konsumsi

(98)

33 4. Perusahaan sektor industri barang konsumsi

yang belum tercatat di BEI pada tahun 2008

(3)

Jumlah Perusahaan Sampel 30

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini berupa data kuantitatif.Data yang digunakan dalam penelitian ini berupa data sekunder.

D. Metode Pengumpulan Data

1) Penelitian kepustakaan (library research) 2) Penelitian lapangan (field work research)

E. Alat Analisis dan Pengujian Hipoitesis

1. Analisis Regresi Linier Berganda

Y = a + b1X1+ b2X2 + b3X3 + b4X4 + b5X5… + bnXn

Di mana:

Y = Harga Saham

X1 =Net Profit Margin (NPM)

X2 =Return on Investment (ROI)

X3 =Return on Equity (ROE)

X4 =Earning per Share (EPS)

X5 =Deviden per Share (DPS)

a = Konstanta

b1… b5 = Koefisien Regresi

2. Uji Asumsi Klasik

a. Uji Normalitas

Menurut Sunyoto (2011:84) uji asumsi klasik digunakan untuk menguji data variabel bebas (X) dan data variabel terikat (Y) pada persamaan regresi yang dihasilkan, apakah berdistribusi normal atau berdistribusi tidak normal.

b. Uji Heteroskedastisitas

dengan observasi yang lain. Jika residunya mempunyai varians yang sama, maka terjadi homoskedastisitas, dan jika variansnya tidak sama atau berbeda maka terjadi heteroskedastisitas.Persamaan regresi yang baik adalah jika tidak terjadi heteroskedastisitas.

c. Uji Multikolinieritas

Menurut Sunyoto (2011:79) uji asumsi klasik multikolieritas diterapkan untuk analisis regresi linier berganda yang terdiri dari dua atau lebih variabel bebas, di mana akan diukur tingkat asosiasi (keeratan) hubungan / pengaruh antar variabel bebas melalui besaran koefisien korelasi (r).

d. Uji Autokorelasi

Menurut Sunyoto (2011:91) persamaan regresi yang baik adalah yang tidak memiliki masalah autokorelasi.

3. Pengujian Hipotesis

a. Uji F

Sugiyono (2011:234) mengatakan bahwa uji F merupakan pengujian signifikansi koefisien korelasi ganda, yang memiliki rumus:

Fh = R² / k

(1 - R²) / (n-k-1)

Dimana:

R = Koefisien korelasi ganda k = Jumlah variabel independen n = Jumlah anggota sampel

b. Uji t

t =r n - 2

1-r²

Dimana:

r = Koefisien korelasi n = Jumlah anggota sampel r²= Koefisien determinasi

H0 ditolak dan Ha diterima apabila thitung> ttabel (∝ 0,05)

IV. Analisis dan Pembahasan

A. Analisis Regresi Linier Berganda

Variabel-variabel dalam penelitian ini yang dijadikan sebagai variabel bebas adalah Net Profit Margin (X1), Return on Investment (X2), Return onEquity (X3), Earning per Share (X4), dan Deviden per Share (X5),

sedangkan yang menjadi variabel terikat adalah harga saham (Y). Untuk mengetahui pengaruh variabel bebas terhadap variabel terikat maka akan dilakukan perhitungan dengan menggunakan analisis regresi linier berganda. Untuk mempermudah dan mempercepat proses perhitungan analisis regresi linier berganda di dalam penelitian ini, maka dipergunakan sistem komputerisasi dengan menggunakan program SPSS Statistics 21.

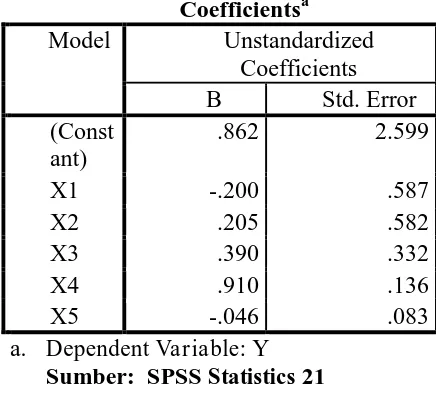

Tabel 4.1. Koefisien Regresi Masing-masing Variabel NPM (X1), ROI (X2), ROE (X3),

EPS (X4), dan DPS (X5)

Coefficientsa

Model Unstandardized

Coefficients

B Std. Error

(Const ant)

.862 2.599

X1 -.200 .587

X2 .205 .582

X3 .390 .332

X4 .910 .136

X5 -.046 .083

a. Dependent Variable: Y

Sumber: SPSS Statistics 21

Berdasrkan tabel 4.1.di atas diperoleh persamaan regresi linier berganda sebagai berikut:

Persamaan regresi tersebut menunjukkan bahwa:

Merupakan bilangan koefisien regresi untuk variabel NPM (X1), artinya bila

NPM mengalami penurunan sebesar 1%, maka harga saham (Y) akan

penurunan pada variabel ROE (X3) sebesar 1%, maka harga saham (Y) juga

akan mengalami penurunan sebesar 39% dengan syarat NPM (X1), ROI (X2),

EPS (X4), dan DPS (X5) konstan.

5) b4 = 0,910

Merupakan bilangan koefisien regresi untuk variabel EPS (X4), artinya

apabila EPS mengalami peningkatan sebesar 1%, maka harga saham (Y) juga akan mengalami peningkatan sebesar 91%, dengan syarat NPM (X1), ROI

(X2), ROE (X3), dan DPS (X5) konstan. Begitu pula sebaliknya jika terjadi

penurunan pada variabel EPS (X4) sebesar 1%, maka harga saham (Y) juga

akan mengalami penurunan sebesar 91% dengan syarat NPM (X1), ROI (X2),

ROE (X3), dan DPS (X5) konstan.

6) b5 = -0,046

Merupakan bilangan koefisien regresi untuk variabel DPS (X5), artinya

apabila DPS mengalami penurunan sebesar 1%, maka harga saham (Y) juga akan mengalami penurunan sebesar 4,6%, dengan syarat NPM (X1), ROI

(X2), ROE (X3), dan EPS (X4)konstan. Begitu pula sebaliknya jika terjadi

peningkatan pada variabel DPS (X5) sebesar 1%, maka harga saham (Y) juga

akan mengalami penurunan sebesar 4,5% dengan syarat NPM (X1), ROI (X2),

ROE (X3), dan EPS (X4) konstan.

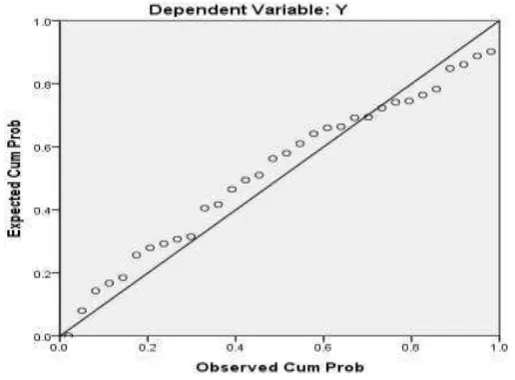

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak.Model regresi yang baik adalah yang memiliki distribusi data normal atau mendekati normal.

Gambar 4.1. Grafik Histogram

Sumber: SPSS Statistics 21

Gambar 4.2.

Normal Probability Plots of Regression Standardized Residual

Sumber: SPSS Statistics 21

probability plots, yang menunjukkan bahwa data yang diteliti berdistribusi normal karena garis (titik-titik) mengikuti garis diagonal.

2. Uji Heteroskedastisitas

Uji heteroskedastisitas digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini terjadi ketidaksamaan varians

dari residual atau observasi yang satu ke observasi yang lain.

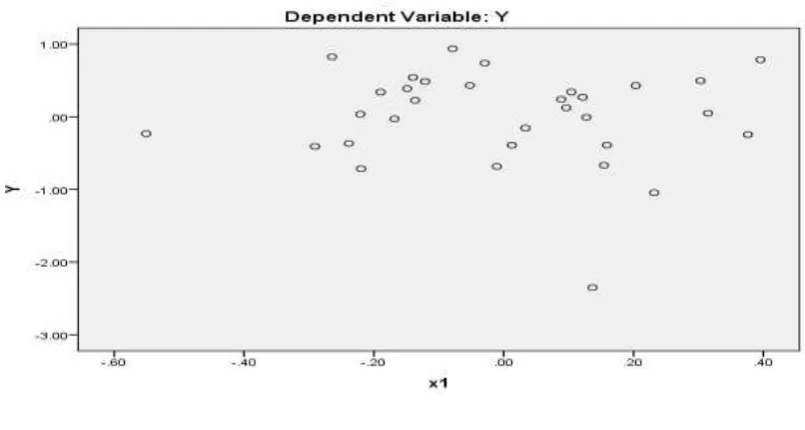

Gambar 4.3.

Partial Regression Plot Independent Variable X1Terhadap Dependent Variable

Sumber: SPSS Statistics 21

Gambar 4.4.

Partial Regression Plot Independent Variable X2 Terhadap Dependent Variable Y

Gambar 4.5.

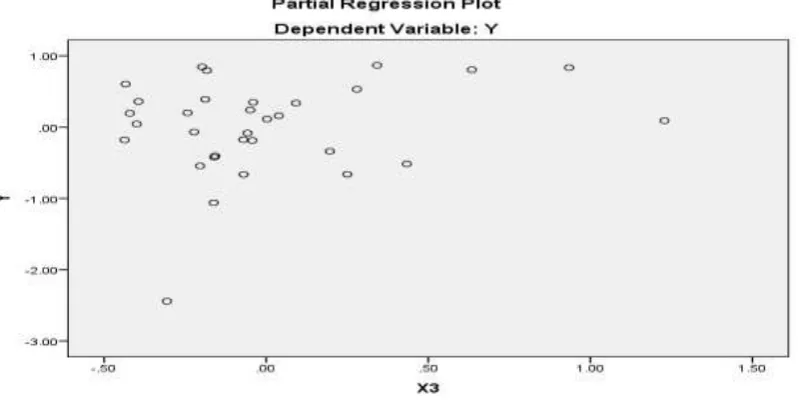

Partial Regression Plot Independent Variable X3 TerhadapDependent Variable Y

Sumber: SPSS Statistics 21

Gambar 4.6.

Partial Regression Plot Independent Variable X4 TerhadapDependent Variable Y

Gambar 4.7.

Partial Regression Plot Independent Variable X5 TerhadapDependent Variable Y

Sumber: SPSS Statistics 21

Berdasarkan analisis hasil output SPSS (gambar PartialRegression Plot) di atas, didapatkan titik-titik menyebar di bawah serta di atas sumbu Y, dan tidak mempunyai pola yang teratur. Maka dapat disimpulkan bahwa variabel bebas yang terdiri dari NPM (X1), ROI (X2), ROE (X3), EPS (X4),

dan DPS (X5) tidak terjadi heteroskedastisitas atau bersifat homoskedastisitas.

3. Uji Multikolinieritas

Uji multikolinieritas digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini terjadi korelasi antar variabel bebas.Model regresi yang baik adalah di mana model regresi tersebut tidak terjadi korelasi antar variabel bebas.

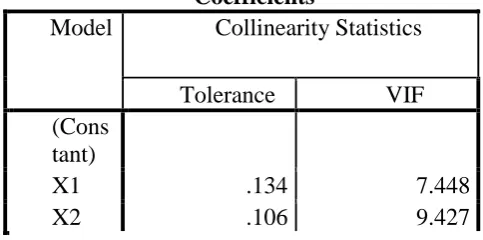

Tabel 4.2.CoefficientsaUji Multikolinieritas Variabel NPM (X1), ROI (X2), ROE (X3),

EPS (X4), dan DPS (X5)Terhadap Harga Saham (Y)

Coefficientsa

Model Collinearity Statistics

Tolerance VIF

(Cons tant)

X1 .134 7.448

X3 .213 4.694

X4 .197 5.071

X5 .396 2.524

a. Dependent Variable: Y

Sumber: SPSS Statistics 21

Berdasarkan tabel 4.2.di atas dapat diketahui bahwa nilai tolerace

sebesar 13,4%, 10,6%, 21,3%, 19,7%, dan 39,6%. Sedangkan nilai VIF sebesar 7,448, 9,427, 4,694, 5,071, dan 2,524. Berdasarkan hasil perhitungan

output SPSS tersebut maka dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel bebas dalammodel regresi, hal ini disebabkan kerena nilai tolerance lebih besar dari 10% dan nilai VIF lebih kecil dari 10.

4. Uji Autokorelasi

Uji autokorelasi digunakan untuk menguji apakah model regresi yang digunakan dalam penelitian ini terjadi korelasi antara kesalahan pengganggu periode t dengan periode t-1 (sebelumnya).Model regresi yang baik adalah di mana model regresi tersebut tidak terjadi problem autokorelasi atau bebas dari masalah autokorelasi.

Tabel 4.3. Model SummaryᵇUji Autokorelasi NPM (X1), ROI (X2), ROE (X3), EPS (X4),

dan DPS (X5) Terhadap Harga Saham (Y)

Model Summaryb

Model Durbin-Watson

1 1.309

a. Predictors: (Constant), X5, X3, x1, X4, X2 b. Dependent Variable: Y

Sumber: SPSS Statistics 21

Berdasarkan hasil perhitungan pada tabel 4.3.di atas, dapat diketahui bahwa Durbin-Watson memiliki nilai sebesar 1,309. Hal tersebut menunjukkan nilai DW berada di antara -2 dan +2, sahingga dapat disimpulkan bahwa tidak terjadi autokorelasi.

C. Pengujian Hipotesis

Untuk mengetahui besarnya hubungan antar variabel NPM (X1), ROI

(X2), ROE (X3), EPS (X4), dan DPS (X5) tarhadap harga saham (Y), maka

dapat dilihat melalui hasil perhitungan koefisien regresi (R) berdasarkan hasil perhitungan dengan menggunakan program SPSS Statistics 21 berikut ini: Tabel 4.4. Model Summaryᵇ Pengaruh NPM (X1), ROI (X2), ROE (X3), EPS (X4), dan

DPS (X5)Terhadap Harga Saham (Y)

Model Summaryb

1 .955a .912 a. Predictors: (Constant), X5, X3, x1, X4, X2 b. Dependent Variable: Y

Sumber: SPSS Statistics 21

Dari tabel 4.4. di atas diketahui nilai R sebesar 0,955 atau sebesar 95,5% hal ini menunjukkan bahwa secara keseluruhan variabel bebas yang terdiri dari NPM (X1), ROI (X2), ROE (X3), EPS (X4), dan DPS (X5)

memiliki hubungan yang sangat kuat terhadap varibel terikatnya yaitu harga saham (Y).

Nilai RSquare sebesar 0,912 atau sebesar 91,2% menunjukkan bahwa variabel bebas yang terdiri dari NPM (X1), ROI (X2), ROE (X3), EPS

(X4), dan DPS (X5)memiliki pengaruh yang sangat besar 91,2% terhadap

variabel terikat harga saham (Y), sedangkan sisanya sebesar 8,8% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini.

1. Uji F

Uji F dilakukan dengan menggunakan α 0,05. Uji F digunakan untuk mengetahui apakah variabel bebas yang terdiri dari NPM (X1), ROI (X2),

ROE (X3), EPS (X4), dan DPS (X5) secara bersama-sama memiliki pengaruh

yang signifikan terhadap variabel terikat harga saham (Y). untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

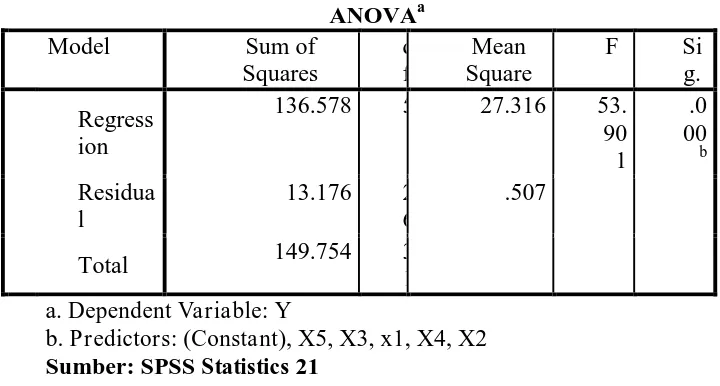

Tabel 4.5.ANOVAaUji Simultan Pengaruh NPM (X1), ROI (X2), ROE (X3), EPS (X4),

Sumber: SPSS Statistics 21

Dari tabel 4.5.di atas dapat diketahui Fhitung sebesar 53,901, sedangkan Ftabel sebesar 2,59. Berdasarkan penjelasan tersebut maka dapat

disimpulkan bahwa Fhitung = 53,901 >Ftabel= 2,59, yang mengindikasikan

bahwa H0 ditolak dan Ha diterima.

Uji t dilakukan dengan menggunakan α 0,05. Uji t digunakan untuk mengetahui variabel mana yang akan memberikan pengaruh yang paling dominan dari masing-masing variabel bebas yang terdiri dari NPM (X1), ROI

(X2), ROE (X3), EPS (X4), dan DPS (X5)terhadap variabel terikatharga saham

(Y). untuk lebih jelasnya dapat dilihat pada tabel berikut ini:

Tabel 4.6.CoefficientsaUji Simultan Pengaruh NPM (X1), ROI (X2), ROE (X3), EPS

(X4), dan DPS (X5) Terhadap Harga Saham (Y)

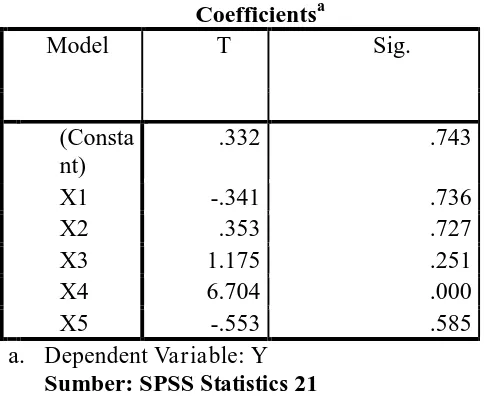

Coefficientsa

Model T Sig.

(Consta nt)

.332 .743

X1 -.341 .736

X2 .353 .727

X3 1.175 .251

X4 6.704 .000

X5 -.553 .585

a. Dependent Variable: Y

Sumber: SPSS Statistics 21

Berdasarkan tabel 4.6.di atas dapat diketahui hubungan masing-masing variabel bebas terhadap variabel terikatnya harga saham (Y) secara parsial sebagai berikut:

1) Nilai uji thitung menunjukkan bahwa variabel NPM (X1) memiliki nilai thitung<

ttabel yaitu -0,341< 1,980 maka dapat disimpulkan bahwa H0 diterima dan Ha

ditolak, sehingga rasio NPM (X1) tidak memiliki hubungan terhadap harga

saham (Y).

2) Nilai uji thitung menunjukkan bahwa variabel ROI (X2) memiliki nilai thitung<

ttabel yaitu 0,353< 1,980 maka dapat disimpulkan bahwa H0diterima dan Ha

ditolak, sehingga rasio ROI (X2) tidak memiliki hubungan terhadap harga

saham (Y).

3) Nilai uji thitung menunjukkan bahwa variabel ROE (X3) memiliki nilai thitung<

ttabelyaitu 1,175< 1,980 maka dapat disimpulkan bahwa H0 diterima dan Ha

ditolak, sehingga rasio ROE (X3) tidak memiliki hubungan terhadap harga

saham (Y).

4) Nilai uji thitung menunjukkan bahwa variabel EPS (X4) memiliki nilai thitung>

ttabel yaitu 6,704 > 1,980 maka dapat disimpulkan bahwa H0 ditolak dan Ha

diterima, sehingga rasio EPS (X4) memiliki hubungan terhadap harga saham

(Y).

5) Nilai uji thitung menunjukkan bahwa variabel DPS (X5) memiliki nilai thitung<

ttabel yaitu -0,553< 1,980 maka dapat disimpulkan bahwa H0 diterima dan Ha

ditolak, sehingga rasio DPS (X5) tidak memiliki hubungan terhadap harga

saham (Y).

Dari hasil analisis yang diperoleh, persamaan regresi linier berganda dengan menggunakan program SPSS Statistics 21 menghasilkan persamaan regresi sebagai berikut:

Y =0,862 – 0,2 X1 + 0,205X2 + 0,390X3 + 0,910X4– 0,046X5

Berdasarkan persamaan di atas diketahui bahwa nilai konstanta sebesar 0,862 yang menyatakan bahwa jika tidak ada NPM (X1), ROI (X2),

ROE (X3), EPS (X4), dan DPS (X5) maka harga saham (Y) adalah sebesar

0,862, sedangkan koefisien regresi X1sebesar -0,2, X2 sebesar 0,205, X3

sebesar 0,390, X4 sebesar 0,910, dan X5 sebesar -0,046. Berdasarkan

penjelasan tersebut maka dapat disimpulkan bahwa setiap penambahan (nilai positif) ROI (X2), ROE (X3),dan EPS (X4) akan menaikkan harga saham pada

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) berturut-turut sebesar 20,5%, 39%, dan 91%. Sedangkan setiap penurunan (nilai negatif) NPM (X1) dan DPS (X5) akan menurunkan harga saham pada

sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) berturut-turut sebesar 20% dan 4,5%.

Selanjutnya dari hasil analisis data diperoleh nilai R Square sebesar 0,912 menunjukkan bahwa variabel bebas yang terdiri dari NPM (X1), ROI

(X2), ROE (X3), EPS (X4), dan DPS (X5) memberikan pengaruh yang sangat

kuat sebesar 91,2% terhadap variabel terikat harga saham (Y) dan sisanya sebesar 8,8% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan dalam penelitian ini. Nilai R sebesar 0,955 atau sebesar 95,5% hal ini menunjukkan bahwa secara keseluruhan variabel bebas yang terdiri dari NPM (X1), ROI (X2), ROE (X3), EPS (X4), dan DPS (X5)memiliki hubungan yang

sangat kuat terhadap varibel terikatnya yaitu harga saham (Y).

Untuk menguji apakah variabel bebas yang terdiri dari NPM (X1),

ROI (X2), ROE (X3), EPS (X4), dan DPS (X5), secara bersama-sama memiliki

pengaruh yang signifikan terhadap variabel terikat harga saham (Y), maka dilakukan uji F dengan tingkat kepercayaan 95%, α = 0,05 dan derajat

terhadap variabel terikat harga saham (Y).

Uji t digunakan untuk mengetahui variabel mana yang akan memberikan pengaruh yang paling dominan dari masing-masing variabel bebas yang terdiri dari NPM (X1), ROI (X2), ROE (X3), EPS (X4), dan DPS

(X5) terhadap harga saham (Y). Uji t dilakukan dengan tingkat kepercayaan

95% dan nilai α = 0,05, sehingga diperoleh ttabel sebesar 1,980.

Untuk mengetahui seberapa besar pengaruh dari masing-masing variabel bebas yang teridi dari NPM (X1), ROI (X2), ROE (X3), EPS (X4),

dan DPS (X5) terhadap variabel terikat harga saham (Y), maka akan

dijelaskan sebagai berikut: 1) Net Profit Margin (X1)

Berdasarkan hasil perhitungan diperoleh nilai thitung dari NPM (X1) sebesar

-0,341 dan ttabel sebesar 1,66, maka dapat disimpulkan bahwa nilai thitung

yang berarti bahwa variabel terikat NPM (X1), tidak berpengaruh dominan

terhadap variabel terikat harga sahan (Y). 2) Return on Investment (X2)

Berdasarkan hasil perhitungan diperoleh nilai thitung dari ROI (X2) sebesar

0,353 dan ttabel sebesar 1,66, maka dapat disimpulkan bahwa nilai thitung

0,353< ttabel 1,66. Hal ini menunjukkan bahwa H0 diterima dan Ha ditolak,

yang berarti bahwa variabel terikat ROI (X2), tidak berpengaruh dominan

terhadap variabel terikat harga sahan (Y). 3) Return on Equity (X3)

Berdasarkan hasil perhitungan diperoleh nilai thitung dari ROE (X3) sebesar

1,175 dan ttabel sebesar 1,66, maka dapat disimpulkan bahwa nilai thitung

1,175< ttabel 1,66. Hal ini menunjukkan bahwa H0 diterima dan Ha ditolak,

yang berarti bahwa variabel terikat ROE (X3), tidak berpengaruh dominan

terhadap variabel terikat harga sahan (Y). 4) Earning per Share (X4)

Berdasarkan hasil perhitungan diperoleh nilai thitung dari EPS (X4) sebesar

6,704 dan ttabel sebesar 1,66, maka dapat disimpulkan bahwa nilai thitung6,704

> ttabel 1,66. Hal ini menunjukkan bahwa H0 ditolakdan Ha diterima, yang

berarti bahwa variabel terikat EPS (X4), berpengaruh dominan terhadap

variabel terikat harga sahan (Y). 5) Deviden per Share (X5)

Berdasarkan hasil perhitungan diperoleh nilai thitung dari EPS (X5) sebesar

-0,553 dan ttabel sebesar 1,66, maka dapat disimpulkan bahwa nilai thitung

-0,553< ttabel 1,66. Hal ini menunjukkan bahwa H0 diterima dan Ha ditolak,

yang berarti bahwa variabel terikat DPS (X5), tidak berpengaruh dominan

terhadap variabel terikat harga sahan (Y).

Berdasarkan hasil perhitungan uji t yang dilakukan pada kelima variabel tersebut, maka dapat diketahui bahwa variabel EPS (X4) yang

memiliki pengaruh paling dominan dibandingkan dengan variabel NPM (X1),

ROI (X2), ROE (X3), dan DPS (X5), hal ini dibuktikan dengan perolehan

thitung6,704 > ttabel 1,66.

Berdasarkan hasil analisis yang telah dilakukan dapat diketahui bahwa rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return onInvestment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan

Deviden per Share (DPS), secara bersama-sama memiliki pengaruh yang signifikan terhadap harga saham. Hal tersebut membuktikan bahwa hipotesis yang mengemukakan bahwa rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return onInvestment (ROI), Return on Equity (ROE),

Earning per Share (EPS), dan Deviden per Share (DPS), secara bersama-sama memiliki pengaruh yang signifikan terhadap harga saham pada sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) dapat diterima.

Berdasarkan hasil analisis dengan menggunakan uji t dapat diketahui pengaruh masing-masing variabel bebas yang terdiri dari Net Profit Margin

(NPM), Return onInvestment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share (DPS) terhadap variabel terikat, yaitu harga saham:

Net Profit Margin (NPM) tidak berpengaruh dominan terhadap harga saham, hal ini bisa disebabkan pengeluaran biaya-biaya yang dilakukan perusahaan kurang efisien sehingga mengurangi laba yang diperoleh oleh perusahaan. Selain itu kemampuan suatu perusahaan dalam menghasilkan laba yang tinggi maka akan diikuti pula dengan peningkatan harga saham yang dimiliki, dengan kata lain profitabilitas suatu perusahaan akan mempengaruhi harga saham. Namum tidak hanya faktor dalam menghasilkan suatu laba saja yang dapat mempengaruhi harga saham tetapi juga faktor penjualan dan biaya. Penambahan laba bersih belum tentu diikuti dengan penambahan penjualan, selain itu hasil penjualan yang diterima tidak sepadan dengan biaya yang digunakan dalam memproses pembuatan suatu barang yang tinggi, sehingga mengakibatkan suatu perusahaan tidak dapat menutupi biaya yang dibutuhkan dalam proses produksi dan dapat menimbulkan hutang pada perusahaan. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Putra (2010) yang mengemukakan bahwa Net Profit Margin (NPM) tidak memiliki pengaruh yang paling dominan terhadap harga saham.

2) Pengaruh Return onInvestment (ROI) Terhadap Harga Saham

Return onInvestment (ROI) tidak berpengaruh dominan terhadap harga saham, hasil penelitian ini tidak sesuai dengan teori Path Goal yang menyatakan bahwa penilaian kinerja ini dapat memberikan umpan balik bagi manajemen bawah dan manajemen menengah tentang bagaimana manajemen puncak menilai kinerja mereka dalam mendayagunakan seluruh aktiva perusahaan untuk menghasilkan keuntungan bagi investor.Hal ini kemungkinan disebabkan karena kelemahan dalam efisiensi operasi atau kelemahan dalam penggunaan aset perusahaan (atau kedua-duanya) yang dapat mengakibatkan penurunan pada nilai pengembalian investasi, di mana investasi tersebut merupakan aset bagi perusashaan.Return onInvestment

(ROI) digunakakn untuk membandingkan laba yang dihasilkan atas investasi yang telah ditanamkan, hal ini berarti sebuah perusahaan harus menentukan bagaimana suatu investasi dapat dibuat lebih menguntungkan.Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Putra, dan Heriyanto (2010) yang menemukan bahwa Return on Inestment (ROI) tidak memiliki pengaruh yang paling dominan terhadap harga saham.

3) Pengaruh Return on Equity (ROE) Terhadap Harga Saham

Return on Equity (ROE) tidak berpengaruh dominan terhadap harga saham, hal ini menunjukkan bahwa pelaku pasar tidak memasukkan laba bersih yang dihasilkan untuk setiap ekuitas dalam memprediksi harga saham.Tidak berpengaruhnya Return on Equity (ROE) bisadisebabkan kurang efisiennya perusahaan dalam mengeola modal sendiri yangdimilikinya, sehingga kurang menghasilkan laba yang optimal.Hasil penelitian ini sesuai denganhasil penelitian yang dilakukan oleh Putra, dan Heriyanto (2010) yang menemukan bahwa Return on Equity(ROE) tidak memiliki pengaruh yang paling dominan terhadap harga saham.

4) Pengaruh Earning per Share (EPS) Terhadap Harga Saham

Earning per Share (EPS) dari tahun ke tahun adalah ukuran penting untuk mengetahui baik tidaknya pekerjaan yang dilakukan perusahaan pemegang sahamnya. Secara teori semakin tinggi Earning per Share (EPS), harga saham cenderung naik. Earning per Share (EPS) yang meningkat menandakan bahwa peusahaan tersebut behasil meningkatkan taraf kemakmuran investor dan hal ini akan mendorong investor untuk manambah jumlah modal yang ditanamkan pada perusahaan tersebut. Pada akhirnya peningkatan jumlah permintaan terhadap saham mendorong harga saham juga ikut naik. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Wulandari, Putra, dan Heriyanto (2010) yang menemukan bahwa Earning per Share(EPS) memiliki pengaruh yang paling dominan terhadap harga saham. 5) Pengaruh Deviden per Share (DPS) Terhadap Harga Saham

Deviden per Share (DPS) tidak berpengaruh dominan terhadap harga saham, hal iniberarti bahwa informasi Deviden per Share (DPS) bukan merupakan informasi utama yang diperhatikan oleh investor dalam membuat keputusan investasinya.Hal ini disebabkan karena tidak selamanya laba bersih yang dihasilkan oleh suatu perusahaan dialokasikan sebagai deviden, perusahaan bisa mengalokasikan laba bersih yang diperoleh untuk perluasan atau ekspansi usaha, atau melakukan invetasi seperti investasi jangka panjang.Dengan begitu perusahaan diharapkan dapat mengalami pertumbuhan yang meningkat.

Hal ini sesuai dengan irrelevance theoryyang menganggap bahwa kebiijakan deviden tidak membawa dampak apa-apa bagi nilai perusahaan.Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Wulandari, dan Heriyanto (2010) yang menemukan bahwa Deviden per Share(DPS) tidak memiliki pengaruh yang paling dominan terhadap harga saham.

Berdasarkan penjelasan di atas maka,dari kelima variabel yang digunakan pada rasio profitabilitas yang terdiri dari Net Profit Margin

(NPM), Return onInvestment (ROI), Return on Equity (ROE), Earning per Share (EPS), dan Deviden per Share (DPS), dapat diketahui bahwa variabel

V. Penutup A. Simpulan

Berdasarkan hasil analisis data dan pembahasan mengenai pengaruh rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share

(EPS),danDeviden per Share (DPS) terhadap harga saham, maka dapat dikemukakan beberapa kesimpulan sebagai berikut:

1) Rasio profitabilitas yang terdiri dari Net Profit Margin (NPM), Return on Investment (ROI), Return on Equity (ROE), Earning per Share (EPS),dan

Deviden per Share (DPS) secara bersama-sama memiliki pengaruh yang signifikan terhadap harga saham pada sektor industri barang konsumsi yamg terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian ini mengindikasikan bahwa semakin tingggi tingkat profitabilitas maka nilai perusahaan juga akan semakin tinggi. Hal ini akan diikuti pula dengan peningkatan harga saham yang akan memberikan keuntungan bagi suatu perusahaan.

diketahui bahwa Earning per Share (EPS) merupakan hal utama yang perlu diperhatikan dan dijadikan tolak ukur yang lebih baik oleh investor dalam membuat keputusan investasinya, sehingga hal tersebut akan mempengaruhi harga saham.

B. Saran

Berdasarkan uraian di atas, maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan pertimbangan di masa yang akan datang, di anaranya adalah sebagai berikut:

1) Bagi Peneliti Selanjutnya

Bagi penelitian yang akan mengambil tema yang sama, sebaiknya menggunakan model yang berbeda untuk mengukur harga saham ataudapat menambah dan mengganti variabel penelitian serta memperpanjangperiode penelitian untuk membuktikan kembali hipotesis dalam skripsi ini, serta hasil yang diperoleh mempunyai cakupan yang cukup luas dan akan diperoleh hasil yang lebih akurat. Selain itu sebaiknya peneliti berikutnya memperluas objek penelitian, agar hasil penelitian dapat diaplikasikan untuk semua jenis perusahaan.

2) Bagi Manajemen Perusahaan

Untuk meningkatkan kepercayaan pemegang saham terhadap perusahaan, maka perusahaan harus mampu menunjukkan kinerja perusahaan yang bagus terutama dalam menghasilkan laba. Pengaruh dominan yang dimiliki oleh variable Earning per Share (EPS) terhadap harga saham perusahaan dapat dijadikan pertimbangan bagi perusahaan baikemiten maupun investor untuk memprediksi harga saham danmeningkatkan kinerja keuangan.Dengan begitu maka dapat mendorong investor untuk manambah jumlah modal yang ditanamkan pada perusahaan tersebut.Pada akhirnya peningkatan jumlah permintaan terhadap saham mendorong harga saham juga ikut naik.

Daftar Pustaka

Aryati, Dina. 2012. ROI (Return of Investment).

http://managementdaily.co.id/jjournal/index/category/financial/1698, diaksestanggal 9 September 2012.

Baridwan, Zaki. 2004. Intermediate Accounting, CetakanPertama. BPFE.Yogyakarta. Bodie, Zvi, Alex Kane, dan Alan J. Marcus. 2006. Investasi, EdisiKeenam.

SalembaEmpat. Jakarta.

Darmadji, Tjiptodan Hendy M. Fakhruddin. 2011. Pasar Modal di Indonesia, EdisiBaru. RajaGrafindoPersada. Jakarta.

Dyatmoko, Wahyu. 2012. PertumbuhanEkonomi Indonesia

SaatIni. http://finalgetsugatensho.wordpress.com/2012-03-10/pertumbuhan-pertumbuhan-ekonomi-indonesia-saat-ini/, diaksestanggal 23 Juni 2012. Fahmi, Irham. 2011. AnalisisLaporanKeuangan, CetakanPertama. Alfabeta.

Bandung.

Hidayat, Taufik. 2010. BukuPintarInvestasi: Reksadana, Saham, Stock Options, ValasEmas, CetakanPertama. Mediakita.Jakarta Selatan.

Kasmir. 2010. PengantarManajemenKeuangan, CetakanPertama. KencanaPrenada Media Group. Jakarta.

Kayo, Edison Sutan. 2011. Daftar Perusahaan Manufaktur di BEI. http://sahamok.com/pasar-modal/emiten/daftar-perusahaan-manufaktur-di-bei/, diaksestanggal 13 Maret 2012.

Manurung, Jonnidan Alder HaymansManurung.2009.

EkonomiKeuangandanKebijakanMoneter, Cetakanpertama.SalembaEmpat. Jakarta.

Putra, CanggihDwi Reza. 2010. Skripsi:

AnalisisPengaruhRasioProfitabilitasTerhadapHargaSaham di perusahaanMakanandanMinuman yang Terdaftarpada Bursa Efek Indonesia (BEI). Universitas Pembangunan Nasional “Veteran”. Surabaya.

Sarwoko. 2005. Dasar-dasarEkonometrika, EdisiPertama. Andi.Yogyakarta.

Subramanyam, K.R., dan John J. Wild. 2010. AnalisislaporanKeuangan: Financial Statement Analisysis, EdisiKesepuluh. SalembaEmpat. Jakarta.

Sugiyono. 2011. StatistikauntukPenelitian, CetakanKe Sembilan Belas. Alfabeta. Bandung.

Sunyoto, Danang. 2011. AnalisisRegresidanUjiHipotesis, CetakanPertama.CAPS. Jakarta.

Suryadi, RinggaArie. 2009.

SkripsiAnalisisPengaruhProfitabilitasTerhadapHargaSahampada

LembagaKeuangan yang Go Public di

BEI.http://msnsjemenringga.blogspot.com, diaksestanggal 3 Agustus 2012.

Suryana, Cahya. 2010. Data danJenis Data Penelitian.

http:// http://csuryana.wordpress.com/2010/03/25/data-dan-jenis-data-penelitian/, diaksestanggal 17 September 2012.

Susilowati, Yesedan Tri Turyanto. 2011. Makalah:

ReaksiRasioProfitabilitasdanRasioSolvabilitasTerhadap Return Saham Perusahaan. UniversitasStikubank. Semarang.

Syamsuddin, Lukman. 2009. ManajemenKeuangan Perusahaan: KonsepAplikasi dalam Perencanaan, pengawasan, danPengambilanKeputusan, EdisiBaru. RajaGrafindoPersada. Jakarta.

Wulandari, Dini. 2010. Skripsi: Pengaruh Earning per Share dan Dividend per ShareTerhadapHargaSahampadaIndustriMinuman yang Terdaftar di Bursa Efek Indonesia. UniversitasMulawarman. Samarinda.

Internet: