BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran

Umum

Perusahaan

Trimegah Securities, Tbk adalah perusahaan sekuritas dengan produk dan layanan menyeluruh, dimana Trimegah Securities merupakan Broker Saham Ritel Terbesar, Manajer Investasi Terbesar, penjamin emisi no.1 di tahun 2004, dan juga pialang Obligasi Korporat No.1.

Trimegah Securities, Tbk. didirikan 19 tahun yang lalu tepatnya 9 Mei 1990 dimana Trimegah Securities, Tbk. ini menjadi salah satu perusahaan sekuritas terbesar dan terintegrasi di Indonesia. Trimegah juga diakui sebagai salah satu perusahaan sekuritas paling terpercaya dan paling menarik bagi pemegang saham, nasabah, regulator dan masyarakat.

Perusahaan berdomisili di Jakarta berkantor pusat di Gedung Artha Graha Jalan Jendral Sudirman Kav. 52-53 dengan kantor cabang di Mangga Dua- Jakarta, Pluit- Jakarta, Kelapa Gading- Jakarta, Semarang- Jawa Tengah, Solo- Jawa Tengah, Surabaya- Jawa Timur, Denpasar- Bali, Medan- Sumatera Utara, Bandung- Jawa Barat, Makassar- Sulawesi Selatan, Malang- Jawa Timur, Pekanbaru- Riau, Palembang- Sumatera Selatan, Padang – Sumatera Barat, Kebun Jeruk – Jakarta, Cirebon – Jawa Barat, Jember – Jawa Tengah, Manado – Sulawesi Utara, Balikpapan

– Kalimantan, Pekalongan – Jawa Tengah, Pontianak – Kalimantan, Jogjakarta – Jawa Tengah.

Divisi Equity Capital Markets (ECM) dan Debt Capital Market melayani transaksi perdagangan efek ekuitas dan surat utang. Divisi Investment Banking memberikan jasa penjaminan emisi saham dan obligasi, arranger serta penasihat keuangan. Divisi Asset Management menawarkan jasa manajemen investasi melalui reksa dana dan discretionary fund.

Produk dan layanan Trimegah Securities, Tbk. dapat diakses melalui 22 kantor cabang Trimegah di 17 kota besar di seluruh Indonesia. Luasnya jaringan tersebut diharapkan akan terus meningkatkan akses nasabah di kota-kota sekitarnya terhadap produk dan layanan kami. Selain itu, komitmen Trimegah Securities, Tbk dalam mengembangkan teknologi informasi akan meningkatkan kualitas produk dan layanan serta kualitas operasional kami.

Secara berurutan struktur tata kelola Trimegah adalah Rapat Umum Pemegang Saham (RUPS), Dewan Komisaris, dan Dewan Direksi. Otoritas tertinggi dan dan forum utama Trimegah adalah RUPS Tahunan yang diselenggarakan sekali dalam setahun dan RUPS Luar Biasa yang dapat digelar sesuai dengan kebutuhan. Melalui rapat- rapat tersebut para pemegang saham dapat menggunakan haknya untuk menghasilkan keputusan, dan membuat pengesahan atas berbagai kebijakan perusahaan.

4.1.1

Visi dan Misi Perusahaan

Visi PT. Trimegah Securities :

Menjadi perusahaan efek terkemuka di tingkat nasional dan internasional

Misi PT. Trimegah Securities :

1. Menyediakan produk dan layanan berkualitas tinggi

2. Meningkatkan nilai perusahaan dari sisi keuangan dan sumber daya manusia

3. Mempertahankan dan meningkatkan pangsa pasar di setiap lini usaha yang dijalankan

4.1.2 Objektif

Perusahaan

Berupaya memberikan pertumbuhan pendapatan yang berkesinambungan (Suistanable Growth Income) Asset Management.

4.1.3

Asset Management (AM)

Sejalan dengan meningkatnya dana kelolaan Trimegah Securities, Tbk, jasa manajemen investasi tumbuh secara signifikan, yakni 209,3% dari Rp 20,5 Miliar ditahun 2006 menjadi Rp 63,3 Miliar ditahun 2007, dan sumbangannya terhadap total

pendapatan usaha Trimegah di tahun 2007 meningkat menjadi 18,5% dari 9,4% di tahun 2006.

Reksa dana atau mutual fund adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi. Portofolio efek adalah kumpulan (kombinasi) surat berharga atau efek yang dikelola. Manajer investasi adalah pihak yang kegiatan usahanya adalah mengelola portofolio efek tersebut.

Dalam reksa dana terbuka berbentuk Kontrak Investasi Kolektif terdapat kontrak antara Manajer Investasi dengan bank Kustodian yang mengikat pemegang Unit Penyertaan (investor). Manajer Investasi bertanggung jawab atas kegiatan investasi yang meliputi analisa dan pemilihan jenis investasi, mengambil keputusan-keputusan investasi, memonitor pasar investasi dan melakukan tindakan- tindakan yang dibutuhkan untuk kepentingan investor. Bank kustodian bertanggung jawab sebagai penyimpan kekayaan (safe keeper) dan administrator reksa dana. Manajer investasi dan bank kustodian harus memperoleh ijin dari BAPEPAM.

4.1.3.1

Jenis- Jenis Reksa Dana Trimegah

1. Trimegah Dana Kas

Tujuan investasi Trimegah Dana Kas adalah berusaha mempertahankan investasi awal dan untuk memperoleh pendapatan yang optimal berupa pertumbuhan nilai investasi dengan tetap menjaga kestabilan

likuiditas dari investasi sebesar 100% pada instrumen pasar uang dan/ atau efek bersifat utang yang jatuh temponya kurang dari 1 tahun baik dalam mata uang rupiah maupun mata uang asing, termasuk Sertifikat Bank Indonesia (SBI), Surat Utang Negara (SUN) dan instrumen pasar uang lainnya.

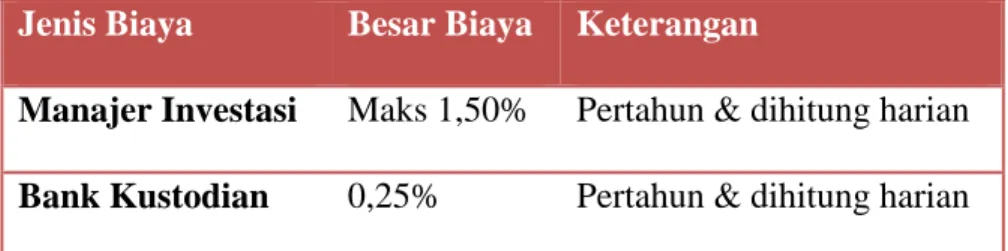

Dalam kegiatan pengelolaan Reksa Dana Trimegah Kas terdapat biaya- biaya yang harus dikeluarkan Reksa Dana Trimegah Dana Kas, Pemegang Unit Penyertaan dan Manajer Investasi sebagai berikut :

Tabel 4.1 Biaya-Biaya dalam Trimegah Dana Kas

Jenis Biaya Besar Biaya Keterangan

Manajer Investasi Maks 1,50% Pertahun & dihitung harian Bank Kustodian 0,25% Pertahun & dihitung harian

(1 tahun= 365 hari)

Pemegang Unit Penyertaan tidak dikenakan Biaya Pembelian dan Biaya Penjualan Kembali Unit Penyertaan.

2. Trimegah Dana Tetap

Tujuan Investasi Trimegah Dana Tetap adalah berusaha mempertahankan investasi awal dan untuk memperoleh pendapatan optimal berupa bunga dan apresiasi nilai pokok dari Efek Pendapatan Tetap.

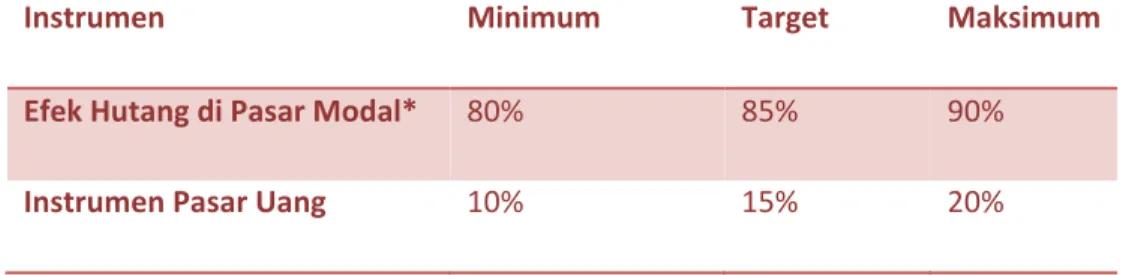

Sesuai dengan sifat investasi di Efek Pendapatan Tetap, Trimegah Dana Tetap diharapkan memperoleh pertumbuhan nilai investasi yang stabil. Kisaran dan target komposisi investasi Trimegah Dana Tetap adalah :

Tabel 4.2 Komposisi Investasi Trimegah Dana Tetap

Instrumen Minimum Target Maksimum

Efek Hutang di Pasar Modal* 80% 85% 90%

Instrumen Pasar Uang 10% 15% 20%

*Baik dalam mata uang rupiah dan/atau mata uang asing

Dalam kegiatan pengelolaan Reksa Dana Trimegah Dana Tetap terdapat biaya- biaya yang harus dikeluarkan Reksa Dana Trimegah Dana Tetap, Pemegang Unit Penyertaan dan Manager Investasi sebagai berikut :

Tabel 4.3 Biaya-Biaya dalam Trimegah Dana Tetap

Pemegang Unit Penyertaan dikenakan biaya pembelian sebesar 1,00% satu kali waktu pembelian dan Biaya Penjualan Kembali sebesar 0,00%.

Jenis Biaya Besar Biaya Keterangan

Manajer Investasi 1,00% Pertahun & dihitung harian Bank Kustodian 0,25% Pertahun & dihitung harian

3. Trimegah Dana Kapital

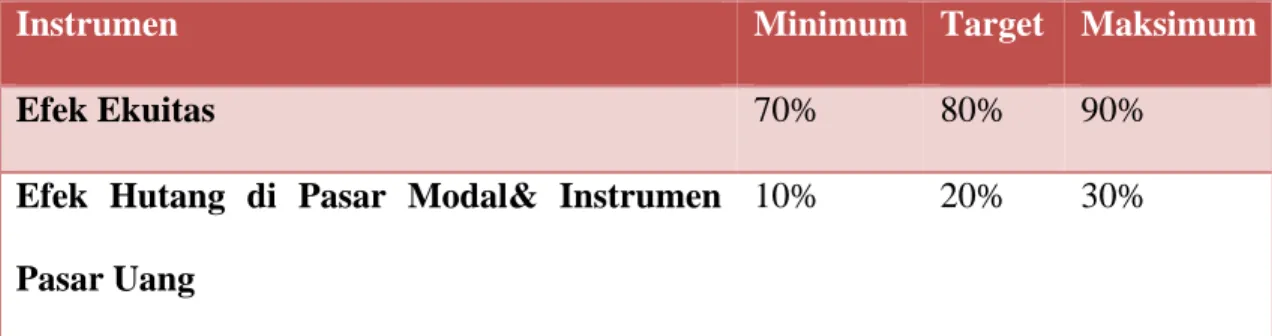

Tujuan Investasi Trimegah Dana Kapital adalah berusaha mempertahankan investasi awal dan untuk memperoleh peningkatan nilai investasi yang optimal dalam jangka panjang melalui investasi dalam Efek Ekuitas yang tercatat di Bursa Efek Indonesia berupa capital gain dan dividen.

Kisaran dan target komposisi investasi Trimegah Dana Kapital adalah sebagai berikut:

Tabel 4.4 Komposisi Investasi Trimegah Dana Kapital

Instrumen Minimum Target Maksimum

Efek Ekuitas 70% 80% 90%

Efek Hutang di Pasar Modal& Instrumen Pasar Uang

10% 20% 30%

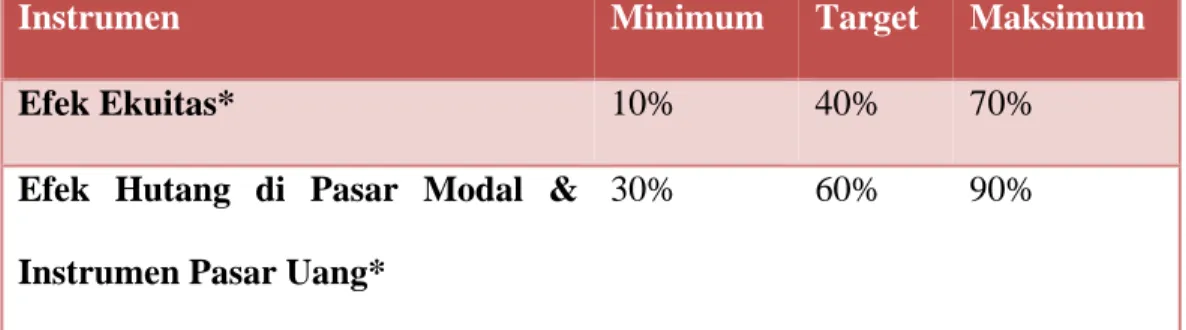

4. Trimegah Dana Kombinasi

Tujuan investasi Trimegah Dana Kombinasi adalah mempertahankan investasi awal dan untuk memperoleh pertumbuhan nilai investasi yang optimal dalam jangka panjang melalui investasi pada Efek Ekuitas, Efek Pendapatan Tetap dan Pasar Uang. Kisaran dan target komposisi investasi Trimegah Dana Kombinasi adalah sebagai berikut :

Tabel 4.5 Komposisi Investasi Trimegah Dana Kombinasi

*Baik dalam mata uang rupiah dan/atau mata uang asing

Reksa Dana Trimegah melakukan investasi pada Efek Pendapatan Tetap yang diterbitkan oleh perusahaan-perusahaan yang berbadan hukum Indonesia yang ditawarkan melalui penawaran umum di Indonesia dan Efek Pasar Uang yang jatuh tempo kurang dari setahun, baik yang berbunga tetap maupun mengambang.

Bagi reksa dana Trimegah, pergeseran investasi kearah minimum atau maksimum bukan merupakan suatu jaminan bahwa hasil investasinya akan lebih baik atau lebih buruk dari komposisi yang ditargetkan.

Dalam kegiatan pengelolaan Reksa Dana Trimegah Dana Kombinasi terdapat biaya- biaya yang harus dikeluarkan Reksa Dana Trimegah Dana Kombinasi, Pemegang Unit Penyertaan dan Manajer Investasi sebagai berikut:

Instrumen Minimum Target Maksimum

Efek Ekuitas* 10% 40% 70%

Efek Hutang di Pasar Modal & Instrumen Pasar Uang*

Tabel 4.6 Biaya-Biaya Trimgah Dana Kombinasi

Jenis Biaya Besar Biaya Keterangan

Manajer Investasi 1,00% Pertahun & dihitung harian Bank Kustodian 0,25% Pertahun & dihitung harian

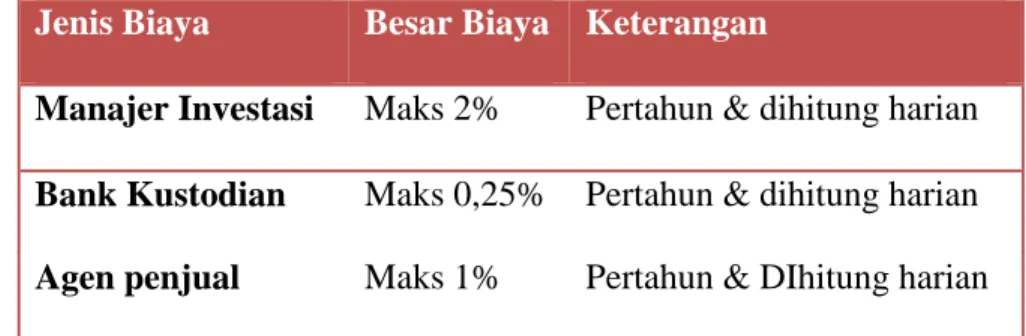

5. Trimegah Dana Stabil

Tujuan investasi Trimegah Dana Stabil adalah untuk memberikan hasil investasi yang optimal dengan tingkat resiko yang minimal melalui pemilihan portfolio investasi secara pruden dan selektif.

Trimegah Dana Stabil adalah Reksadana berbentuk KOntrak Investasi Kolektif berdasarkan Undang-Undang Pasar Modal sebagaimana dituangkan dalam Akta nomor 35 tanggal 18 November 2003. Trimegah Dana Stabil melakukan investasi pada :

Tabel 4.7 Komposisi Investasi Trimegah Dana Stabil

Instrumen Minimum Maksimum

Efek Hutang 70% 90%

Dalam kegiatan pengelolaan Reksa Dana Trimegah Dana Stabil terdapat biaya- biaya yang harus dikeluarkan Reksa Dana Trimegah Dana Stabil, Pemegang Unit Penyertaan dan Manajer Investasi sebagai berikut :

Tabel 4.8 Biaya-Biaya Trimegah Dana Stabil

Jenis Biaya Besar Biaya Keterangan

Manajer Investasi Maks 2% Pertahun & dihitung harian Bank Kustodian Maks 0,25% Pertahun & dihitung harian Agen penjual Maks 1% Pertahun & DIhitung harian

6. Trimegah Dana Kapital Plus

Tujuan Investasi Trimegah Dana Kapital Plus adalah untuk memperoleh peningkatan nilai investasi yang maksimal dalam jangka waktu panjang berupa capital gain dan deviden melalui investasi pada Efek bersifat ekuitas.

Trimegah Kapital Plus adalah reksadana berbentuk Kontrak Investasi Kolektif yang diterbitkan berdasarkan Undang-Undang No.8 / 1995 tentang Pasar Modal beserta Peraturan Pelaksanaannya di bidang Reksadana. Biaya yang dibebankan kepada TRIM Kapital Plus adalah sebagai berikut :

Tabel 4.9 Biaya-Biaya Trimegah Dana Kapital Plus Dibebankan Kepada Trimegah

Jenis Biaya % Keterangan

Manajer Investasi Maks 3,80% Per tahun yang dihitung secara harian dari nilai aktiva bersih berdasarkan 365 hari

Bank Kustodian 0,20% Per tahun yang dihitung secara harian dari

nilai aktiva bersih berdasarkan 365 hari

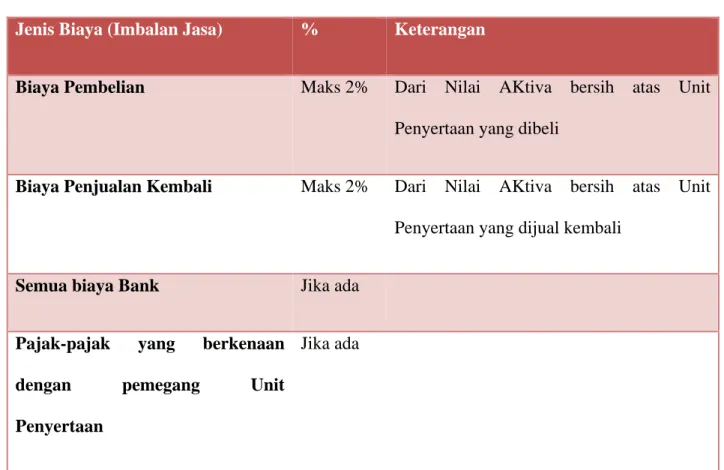

Biaya yang dibebankan kepada Pemegang Unit Penyertaan adalah sebagai berikut :

Tabel 4.10 Biaya-Biaya Trimegah Dana Kapital Plus Dibebankan Kepada Pemegang Unit Penyertaan

Jenis Biaya (Imbalan Jasa) % Keterangan

Biaya Pembelian Maks 2% Dari Nilai AKtiva bersih atas Unit Penyertaan yang dibeli

Biaya Penjualan Kembali Maks 2% Dari Nilai AKtiva bersih atas Unit Penyertaan yang dijual kembali

Semua biaya Bank Jika ada

Pajak-pajak yang berkenaan dengan pemegang Unit Penyertaan

4.2 Analisa

Deskriptif

Analisa deskriptif dalam penulisan GFP ini didapat dari mengolah dan mengalisa data / variabel yang sudah ditentukan dalam Bab III, dimana data / variabel tersebut didapat melalui instrumen pengumpulan data laporan keuangan, wawancara, observasi, data internal perusahaan, dan pencarian data pendukung via internet. Hasil analisa deskriptif dapat dijelaskan sebagai berikut.

4.2.1 Kondisi

Industri

Reksadana

Kondisi industri reksadana di Indonesia dipengaruhi oleh banyak faktor. Sebagai fokus penulisan, penulis membahas dari 2 faktor saja, yakni faktor ekonomi yang dominan dan Key Success Factor.

4.2.1.1 Pengaruh Faktor Ekonomi Dalam Industri Reksadana

Indonesia

Pengaruh faktor- faktor ekonomi dalam industri reksadana di Indonesia telah dijelaskan sebelumnya pada Bab III. Berikut kilasan kondisi ekonomi di Indonesia dalam beberapa tahun terakhir yang memberikan dampak signifikan terhadap industri reksadana.

4.2.1.1.1

Perkembangan Awal Reksadana 1996 – 1997

Pada awal 1996, Bapepam mengeluarkan peraturan pelaksanaan tentang reksadana berbentuk Kontrak Investasi Kolektif (KIK). Peraturan-peraturan tersebut membuka peluang lahir dan berkembangnya reksadana berbentuk KIK. Pada saat itu sampai pertengahan 1997 industri ini mekar dari hanya 1 ijin penerbitan menjadi 24 di tahun 1996 dengan total aset Rp 2,78 Triliun dan kemudian berhasil mencapai puncaknya pada bulan Juli 1997 (Rp 8,3 Triliun) dengan jumlah reksadana sebanyak 76.

4.2.1.1.2

Krisis Ekonomi Tahun 1997 dan Dampaknya

Terhadap Reksadana

Krisis yang mulanya berasal dari permasalahan mata uang mekar menyebar ke aspek-aspek lainnya termasuk pasar modal. Reksadana yang pada hakikatnya terkait dengan instrumen pasar uang dan pasar modal mengalami imbasnya. Hal ini terlihat dari aset reksadana yang turun lebih dari 250% dan hanya menyisakan 15.842 pemodal diakhir tahun 1998.

4.2.1.1.3 Booming Reksadana Tahun 1999 – 2004

Di tahun ini pasar yang telah membaik membangkitkan kembali optimisme pelaku pasar. Data bulan Januari sampai pertengahan tahun 2000

menunjukkan pertumbuhan aset reksadana yang konsisten dan mampu menghimpun kembali dana masyarakat lebih dari Rp 5,4 Triliun.

Meskipun masih relative kecil, tetapi jumlahnya yang sempat turun sampai angka belasan ribu sedikit demi sedikit merangkak naik sampai 33.000 pemodal dengan jumlah reksadana yang dapat dijadikan alternatif sebanyak 91.

4.2.1.1.4

Bearish Industri Reksadana 2004 - 2005

Dipicu oleh jatuhnya harga obligasi, reksadana pendapatan tetap yang berbasis obligasi terpukul. Pada saat itu, hampir 70% dari total aset reksadana adalah kontribusi dari sumbangan reksadana pendapatan tetap. Kekhawatiran banyak pihak atas resiko terkonsentrasinya sebagian besar aset pada jenis reksadana pendapatan terbukti telah memberikan pukulan yang menyakitkan pada industri reksadana.

Misleading informasi dari pemasar reksadana, terutama yang ada di dsektor perbankan, menjadi salah satu imbas terbesar pencairan besar-besaran. Janji bahwa reksadana pendapatan tetap adalah reksadana tanpa resiko dan return-nya lebih besar daripada deposito telah menciptakan harapan berlebihan sehingga nasabah berduyun-duyun berinvestasi di reksadana tersebut.

Bahkan sebagian memindahkan dananya dari deposito karena janji-jani yang salah tersebut. Selain itu, belum meratanya penerapan mark to market pada metode valuasi reksadana obligasi memperburuk kondisi reksadana.

Secara total aset yang terus menerus naik, terakumulasi sampai sempat melebihi angka Rp 100 Triliun akhirnya terjun bebas lebih dari 70% menjadi hanya 29 – 30 Triliun.

4.2.1.1.4.5 Konsolidasi Industri Reksadana 2006 - 2007

Belajar dari apa yang terjadi pada reksadana pendapatan tetap tersebut, regulator mulai mencoba membenahi industri reksadana secara keseluruhan dengan beberapa inisiatif. Memperbaiki kualifikasi pemasar reksadana dan memperbaiki aturan dan penerapan marked to market kepada manajer investasi adalah dua inisiatif penting yang dilakukan.

Sebuah reksadana lahir sebagai katalis bagi para investor yang trauma ketika dananya tidak saja mendapatkan imbal hasil yang minim, tetapi turun nilai investasinya.

Reksadana tersebut adalah reksadana terproteksi yang akan memberikan proteksi atas pokok investasinya selama periode investasi tertentu. Artinya, mereka yang ingin berpartisipasi dalam reksadana tersbeut harus rela dananya dikunci dalam kurun waktu tertentu.

4.2.1.1.6 Reksadana Kembali Membaik Setelah 2007

Seiring dengan performa mengilap dari pasar saham di 2 – 3 tahun terakhir, reksadana saham pun mengalami kecenderungan yang baru, yakni

tergesernya pamor reksadana pendapatan tetap dengan semakin tertariknya para investor menanamkan dananya pada reksadana saham.

Berkembangnya reksadana saham dan reksadana terproteksi dengan cukup signifikan membuat industri lebih sehat untuk tumbuh kedepan.

Pada pertengahan tahun 2007 terjadi fenomena yang menarik ketika terjadi krisi subprime mortgage atau macetnya kredit perumahan di Amerika Serikat. Krisis diatas memicu jatunya hampir seluruh pasar saham dunia, tidak terkecuali bursa saham Indonesia. Sebagian pelaku reksadana sempat khawatir akan terjadi penarikan besar dari reksadana saham karena penurunan kinerja reksadana saham yang cukup signifikan.

Namun yang terjadi justru sebaliknya.banyak investor reksadana saham justru memanfaatkan kondisi terkoreksi bursa saham sebagai kesempatan untuk menambah investasinya atau melakukan pembelian baru. Suatu fenomena luar biasa untuk kasus di Indonesia yang belum pernah terjadi sebelumnya. Investor reksadana saham sudah lebih berorientasi jangka panjang serta lebih memahami resiko sehingga tidak mudah panik dan lebih rasional dalam bertindak.

4.2.1.1.7

Fenomena Reksadana pada tahun 2008

Pada tahun 2007 dimana terjadi krisis global (subprime mortgage) yang memicu jatunya hampir seluruh pasar saham dunia, termasuk pasar saham Indonesia membuat para pelaku pasar saham menjadi panik dan para pelaku saham

memprediksikan di tahun 2008 nilai aktiva bersih (NAB) dari reksadana akan turun drastis.

Akan tetapi, yang terjadi justru kebalikannya. Dimana Indonesia masih menjadi salah satu target investasi dari para investor asing. Dimana terlihat dari Indonesia mendapat keuntungan dari kenaikan harga komoditas, dan juga besarnya animo terhadap Surat Utang Negara (SUN).

Berdasarkan riset, dana sebesar US$ 8,6 juta justru mengalir ke reksadana Indonesia sejak awal 2008. Negara yang disebut-sebut sebagai masa depan investasi, seperti China dan India justru kehilangan banyak reksadana. China kehilangan dana sebesar US$ 199,7 juta, sedangkan US$ 694,7 juta di India juga mengalami nasib sama.

Masih amannya reksadana Indonesia dimana hal ini diperkuat data Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK). Selama semester 1-2008, tambahan dana masuk reksadana mencapai Rp 1,36 triliun.

4.2.1.2 Key Success Factor (KSF)

Tabel 4.11 Key Success Factor (KSF)

Key Success Factor Rating 1 Rating 2 Rating 3 Rating 4 Brand image sekuritas Konsentrasi portofolio Kinerja masa lampau Struktur biaya Pelayanan Marketing channel Total AUM

Untuk dapat eksis dan sukses dalam persaingan industri reksadana, faktor-faktor kunci yang penting yang harus menjadi fokus startegi perusahaan adalah sebagai berikut :

• Brand Image sekuritas • Total AUM

• Kinerja masa lampau • Sharpe Ratio • Konsentrasi portfolio • Struktur biaya • Marketing channel • Pelayanan

4.2.2 Kondisi

Perusahaan

Sebelum beranjak pada tahap yang lebih lanjut, terlebih dahulu dilakukan analisa mengenai kondisi internal perusahaan. Dalam analisis internal ini penulis menggunakan 3 tools, yakni SWOT, Porter Five Forces Model, dan analisis STP (Segmentation, Target, and Positioning).

4.2.2.1 Analisis

SWOT

Sebagai salah satu alat analisa untuk mengukur kekuatan dan kelemahan Divisi Asset Management Trimegah, penulis menggunakan analisis SWOT. Hasil

analisis SWOT ini akan dijadikan sebagai salah satu dasar penulis dalam memberikan arahan rekomendasi strategi bagi Trimegah di akhir project.

• Strength

1. Distribution Channel internal yang tersebar luas di Indonesia 2. Kinerja Reksadana yang stabil dengan hasil optimal

• Weakness

1. Kurangnya diferensiasi produk untuk setiap agen penjual

2. Komitmen manajemen terhadap pencapaian tujuan jangka menengah - panjang

3. Distribution Channel external yang kurang memadai • Opportunity

1. Implementasi dari pencabutan program penjaminan deposito perbankan secara bertahap

2. Kebijakan suku bunga yang rendah masih menjadi target pemerintah

• Threat

1. Signal perbankan mendirikan dan mengembangkan asset management sendiri

2. Peraturan perpajakan, khususnya terkait dengan insentif untuk portofolio obligasi

4. Kecilnya enrty barriers untuk masuk dalam industri reksadana (market share dan kualitas perusahaan)

5. Munculnya variasi produk dari fund manager luar negeri

4.2.2.2 Analisis Porter Five Forces Model

Dalam penulisan GFP ini, sebagai alat analisa yang lain selain analisa SWOT, penulis menggunakan alat analisa Porter Five Forces Model yang nantinya juga akan digunakan sebagai dasar penentuan arahan rekomendasi strategi. Porter Five Forces Model berguna untuk mengidentifikasi posisi Trimegah terhadap para pemain lain, terhadap para nasabah, pemasok, ancaman pendatang baru, dan ancaman produk pengganti.

1. Threat Of New Entrants

Masuknya pemain baru dalam suatu industri dapat meningkatkan tingkat kompetisisi. Hal ini sangat bergantung pada faktor-faktor yang mempersulit (barriers to enter) suatu perusahaan untuk masuk meramaikan suatu industri, antara lain skala ekonomi, modal (capital), peraturan pemerintah, dan lain-lain.

Para pendatang baru dalam bisnis sekuritas ini merupakan perusahaan-perusahaan sejenis yang berasal dari dalam maupun luar negeri. Institusi yang tidak punya wawasan dalam jasa pelayanan financial sulit masuk kedalam industri ini. Dapat dikatakan bahwa ancaman pendatang baru hanya berasal dari perusahaan financial seperti perusahaan

asuransi, perbankan dan perusahaan sekuritas itu sendiri. Adanya peraturan BAPEPAM yang kian ketat, membuat peluang untuk masuknya pendatang baru semakin kecil.

2. Bargaining Power Of Supplier

Dalam bisnis sekuritas ini, yang menjadi penyuplai utama adalah pemerintah,dimana regulasi yang dikeluarkan oleh pemerintah dapat mengubah proses bisnis didalam Trimegah.

Regulasi pemerintah ini dapat menjadi peluang bagi Trimegah maupun dapat menjadi ancaman bagi bisnis Trimegah. Untuk menghadapinya, Trimegah harus dapat memanfaatkan distribution channel yang baik dimana hal ini akan menjadi lebih fleksibel terhadap perubahan bisnis.

Penyuplai lain untuk divisi Asset Management ini sendiri adalah para emiten. Karena besarnya investasi reksadana yang dilakukan, Trimegah dapat meminta diskon dan pelayanan yang baik dari para emiten.

Karena indusri reksadana juga berkepentingan untuk para emiten, para emiten juga memiliki kekuatan terhadap reksadana. Hal ini menyebabkan tidak adanya supplier pengganti dimana reksadana bisa pindah.

3. Bargaining Power Of Investors

Inti dalam sebuah reksadana adalah konsep pengumpulan uang (funds pooling concept). Dalam hal ini nasabah menjadi faktor utama yang harus diperhatikan oleh Trimegah. Dengan melakukan pelayanan yang baik dan penyampaian serta peningkatan informasi kepada para investor akan berakibat pada pertahanan AUM Trimegah dan juga akan berdampak pada peningkatan AUM. Dalam hal ini, Trimegah bergantung pada peningkatan distribution channel yang ada untuk meningkatkan AUM perusahaan agar sesuai dengan target yang ingin dicapai.

4. Threat Of Substitute Products or Services

Munculnya produk pengganti dapat mengurangi keuntungan suatu industri. Reksadana bersaing dengan beberapa cara berinvestasi seperti tabungan dan deposito, pasar modal, property, asuransi, obligasi, dan pasar uang. Untuk perusahaan manajer investasi, pengganti/ substitusi bisa terjadi kalau portfolio manajemen dilakukan oleh investor sendiri atau menggunakan pelayanan perusahaan manajemen investasi lain. Produk pengganti membatasi potensi pengembalian investasi oleh reksadana.

Makin besar keuntungan yang ditawarkan produk pengganti makin kecil keuntungan untuk perusahaan manajemen investasi. Akan tetapi dengan adanya konsep pengumpulan uang tadi dari masing-masing

investor meskipun kecil bisa menjadi dana yang besar jumlahnya sesudah dikumpulkan dan bisa diinvestasikan kedalam berbagai produk. Konsep pengumpulan uang dan diversifikasi ini dapat mengoptimalkan return dan memperkecil resiko jika dibandingkan dengan produk pengganti.

5. Rivalry Among Existing Competitors

Intensivitas antara kompetitor dalam industri yang sejenis antara lain dipengaruhi oleh struktur kompetisi, struktur dari biaya industri, derajat diferensiasi, biaya peralihan, strategi perusahaan di dalamnya, dan exit barriers.

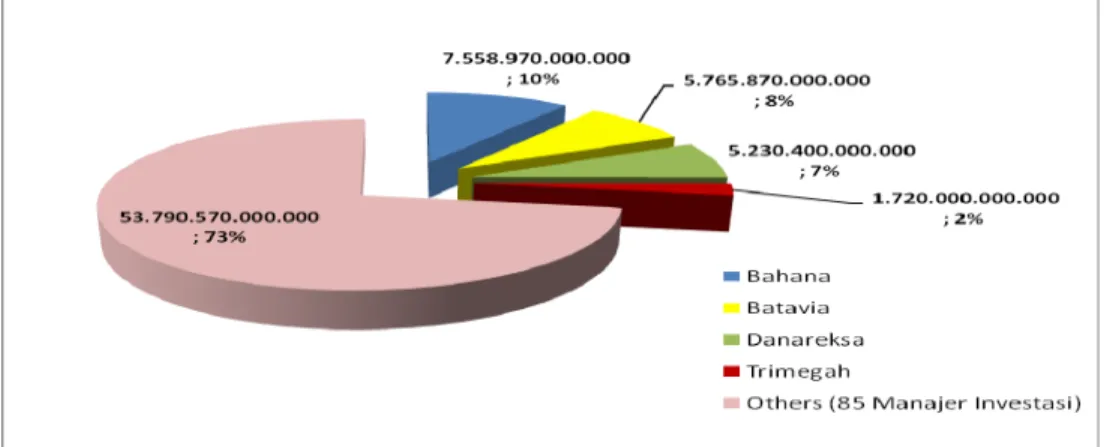

Trimegah Sekuritas memiliki beberapa pesaing diantaranya : Bahana Sekuritas, Batavia Sekuritas, dan juga Dana reksa. Hal ini tercermin dari AUM setiap sekuritas dimana AUM menjadikan pedoman dalam kinerja manajemen investasi setiap perusahaan.

Untuk menghadapi para pesaing tersebut, Trimegah Sekuritas dituntut untuk meningkatkan layanannya sesuai kebutuhan pelanggan dan juga memperbesar distribution channel, dsbnya. Dalam objektif perusahaan, kata "Berupaya memberikan pertumbuhan pendapatan yang berkesinambungan (Suistanable Growth Income) Asset

Management“ menunjukkan peran besar untuk meningkatkan AUM

ada (22 cabang) dimana hal ini merupakan keunggulan dari pesaingnya, Trimegah dapat unggul dalam kualitas layanan dan kecepatan layanan.

Secara Total AUM tahun 2008, dari total 85 Manajer Investasi di Indonesia, Trimegah menduduki peringkat 11 dari 85 Manajer Investasi.

Market share reksadana Trimegah berdasarkan AUM dapat digambarkan dengan grafik sebagai berikut :

Gambar 4.1 Market Share Reksadana by AUM

4.2.2.3 Analisis

Segmentation, Target, and Positioning

Berdasarkan data yang diperoleh dari perusahaan, Trimegah memiliki total 64.433 nasabah yang terdiri dari 26.680 nasabah Asset Management dan 36.886 nasabah Equity Capital Market.

1. Segmentasi

Dalam melakukan analisis STP dengan tujuan untuk mengetahui segmen pasar reksadana Trimegah, penulis fokus kepada 2 segmentasi, yaitu segmentasi usia dan segmentasi profesi.

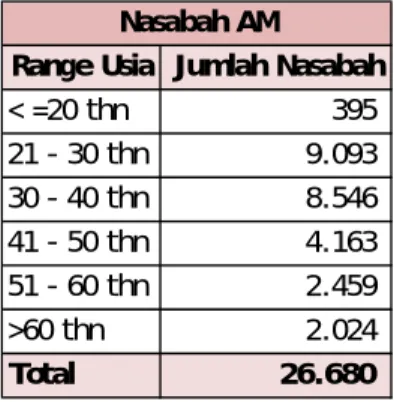

• Segmentasi Usia

Tabel 4.12 Segmentasi Usia AM

Range Usia Jumlah Nasabah

< =20 thn 395 21 - 30 thn 9.093 30 - 40 thn 8.546 41 - 50 thn 4.163 51 - 60 thn 2.459 >60 thn 2.024 Total 26.680 Nasabah AM

Secara grafik dapat digambarkan sebagai berikut :

Gambar 4.2 Segmentasi Usia AM

• Segmentasi Profesi

Tabel 4.13 Segmentasi Profesi AM

Profesi Jumlah Nasabah Karyawan 12.263 Wiraswasta 2.887 Profesional 1.209 Ibu Rumah T 2.547 Mahasiswa 805 Pensiunan 673 Lain-Lain 7.163 Total 27.547 Nasabah AM

Secara grafik dapat digambarkan sebagai berikut :

Gambar 4.3 Segmentasi Profesi AM

Dari hasil analisis Segmentasi nasabah, diperoleh kesimpulan bahwa karakterisrik nasabah reksadana Trimegah mayoritas adalah usia 21 – 40 tahun (total 66%) dengan profesi karyawan (total 45%).

2. Target

Trimegah memiliki target pasar profesional muda yang belum mengenal pasar modal sebagai nasabah baru, kemudian mempertahankan dan meningkatkan AUM-nya seiring dengan bertambahnya pendapatan nasabah.

3. Positioning

Reksadana Trimegah memiliki positioning di pasar sebagai reksadana dengan tingkat pengembalian yang optimal dengan channel penjualan retail yang tersebar di seluruh Indonesia.

4.2.3

Kinerja Strategi Perusahaan Saat Ini

Strategi Trimegah Securities saat ini dari sisi Product dan Place dapat dijabarkan dalam tabel berikut:

Tabel 4.14 Strategi Trimegah saat ini Marketing Channel Aliansi Institusi Total Marketing Channel Aliansi Individual Retail (Cabang) Corporate D CIMB Niaga 1 22 cabang D Mandiri, Permata, Danamon 3 20 cabang CIMB Niaga, Permata, SCB, Commonwealth, BNI, Danamon, BII 7 2 cabang D BCA, SCB, CIMB Niaga, Danamon, Permata, BII, Mandiri, Commonwealth 8 14 cabang Trimegah Batavia Bahana Danareksa D ‐ D D D D D D D D D D

Strategi Trimegah dalam Channel penjualan dilakukan dengan 2 cara, yakni : • Distribution Channel Bank

Dalam konteks Distribution Channel Bank, Trimegah bekerjasama dengan CIMB Niaga.

• Channel Retail

Dalam konteks channel penjualan retail, Trimegah memiliki 22 cabang yang tersebar di seluruh Indonesia. Data cabang Trimegah dapat dilihat pada sub bab Gambaran Umum Perusahaan diatas.

Di sisi produk, Trimegah tidak bermain dalam diferensiasi produk seperti yang dilakukan oleh para kompetitornya yang akan dijelaskan lebih lanjut. Trimegah hanya memilii 6 jenis produk reksadana yang dijual. Uraian lebih lanjut mengenai

jenis-jenis produk Trimegah Securities sudah dijelaskan sebelumnya pada sub bab Gambaran Umum Perusahaan diatas.

4.2.4

Gambaran Strategi Pesaing

Setelah melakukan mapping strategi Trimegah Securities saat ini dari sisi

Product dan Place, berikutnya akan kami bandingkan dengan mapping strategi

kompetitor ditinjau dari sisi yang sama. Gambaran strategi kompetitor tersebut dapat dijabarkan dalam tabel berikut:

Tabel 4.15 Gambaran Strategi Pesaing

Distribution

Channel Bank Total

Selling Agent Retail (Cabang) Corporate Diferensiasi Produk Batavia D D D D D Mandiri, Permata, Danamon 3 20 cabang 14 produk Bahana D D - D D CIMB Niaga, Permata, SCB, Commonwealth, BNI, Danamon, BII 7 2 cabang 14 produk Danareksa D D D D D BCA, SCB, CIMB Niaga, Danamon, Permata, BII, Mandiri, Commonwealth 8 14 cabang 14 produk

Dari perbandingan tabel tersebut terlihat bahwa saat ini para kompetitor bergerak kearah strategi channel penjualan yang semakin diperkuat. Channel penjualan yang dibahas terdiri dari :

• Distribution Channel Bank

Batavia Sekuritas memiliki 3 distribution channel bank seperti Mandiri, Permata dan Bank Danamon, Bahana Sekuritas memiliki 7 channel bank diantaranya CIMB Niaga Permata, Standard Chartered Bank, Commonwealth, Bank Negara Indonesia, Bank Danamon dan Bank Internasional Indonesia, sementara Danareksa memiliki 8 channel bank seperti Bank Central Asia, Standard Chartered Bank, CIMB Niaga, Bank Danamon, Bank Permata, Bank International Indonesia, Bank Mandiri dan Bank Commonwealth.

• Selling Agent

Dari sisi selling agent seperti Kepala Cabang Bank, terlihat bahwa ketiga kompetitor Trimegah sudah menggandeng beberapa cabang bank sebagai selling agent-nya.

Kondisi Dana Pihak Ketiga (DPK) bank yang berlebih dimanfaatkan untuk masuk reksadana. Bagi selling agent bank hal ini memberikan keuntungan tersendiri mengingat penentuan target DPK tahun berikutnya ditentukan berdasarkan pencapaian tahun berjalan. Jika pencapaian terlalu berlebih, target tahun berikutnya akan meningkat jauh. Oleh karena itu selling agent (Kepala Cabang Bank) memandang penyimpanan DPK berlebih ke reksadana adalah alternatif yang bagus.

Disamping membantu perhitungan target tahun berikutnya, komisi penjualan juga bisa didapatkan.

• Channel Penjualan Retail (cabang)

Batavia memiliki 20 cabang, Bahana 2 cabang, dan Danareksa 14 cabang. Cabang sekuritas bisa menjadi salah satu channel penjualan yang potensial. Berikut adalah data cabang Bahana Sekuritas :

Tabel 4.16 Data Cabang Bahana Securities

Alamat Kota Gedung Graha Niaga Lt. 19, Jln. Jend Sudirman Kav.58 Jakarta

Wisma BII Lt. Dasar, Jln Pemuda No.60-70 Surabaya

Berikut adalah data cabang Batavia Sekuritas :

Tabel 4.17 Data Cabang Batavia Securities

Alamat Kota

Chase Plaza Lt.12 , Jln. Jend Sudirman Kav.21, Jakarta 12920 Jakarta

Berikut adalah data cabang Danareksa :

Tabel 4.18 Data Cabang Danareksa Sekuritas

Alamat Kota Gedung Danareksa, Jl. Medan Merdeka Selatan No. 14 Jakarta

Surabaya, Jl. Jend. Basuki Rahmat 88-92 Surabaya Pondok Indah, Plaza 5 Blok A/12 Jl. Margaguna Raya, Pondok Indah Jakarta

Mangga Dua, Komplek Pertokoan Ruko Mangga Dua Mall Jl. mangga Dua Raya II/3

Jakarta

Kelapa Gading, Jl. Raya Boulevard Barat Blok LC 6 Kav. No.47 Jakarta Pluit, Ruko Mega Mall Blok MG No.39 Komplek Mega Mall Pluit Jl. Raya

Pluit Permai No.39

Jakarta

Merdeka Selatan. Gedung Danareksa Lt.2 Jl. Medan Merdeka Selatan No.14

Jakarta

Puri Indah, Komplek Rukan Sentra Bisnis Puri Indah Blok T6/20, Jl. Puri Lingkar Dalam

Jakarta

BSD, Ruko BSD Plaza Sektor IV Blok RG No.9 Bumi Serpong damai. Tangerang Kampus FE UI, Gedung A Fakultas Ekonomi Universitas Indonesia,

Kampus Baru UI

Depok

Depok, Rukan Pesona Khayangan Kav. I No.3 Jl. Margonda Raya Depok

Bandung, Jl. Gatot Subroto No. 1 Bandung

LKBN Antara, Jl. Raden Saleh No. 5 Medan

Ujung Pandang, Jl. Boulevard Ruko Ruby No.26 Penakkukang Makasar Yogyakarta, Kampus UGM Yogyakarta GedungProgram Diploma Fakultas

Ekonomi dan Bisnis UGM Yo

Yogyakarta

Malang, Jl. Basuki Rahmat No. 95 Malang Malang

Kuta, Gedung Tapa Lt. II, Jl. Raya Kuta No. 27 Abianbase Kuta, Bali Denpasar, Komp. Rukan Teuku Umar Indah Blok II-IV jl. Teuku mar

Denpasar

Palembang, Jl. Kapten Rivai No. 406C Palembang Palembang Samarinda, Jl. Jendral Sudirman No. 108 Samarinda Samarinda

4.2.5

Issue Strategi yang Dihadapi Trimegah Saat Ini

Dari perbandingan analisa internal perusahaan dan strategi Trimegah dengan ketiga kompetitor terbesarnya, selanjutnya dilakukan Root Cause Analysis sebagai berikut :

Gambar 4.4 Root Cause Analysis

Sebagai fokus penulisan GFP dan seperti sudah dibatasi dalam ruang lingkup pada Bab I, dari hasil penemuan Root Cause Analysis ini, penulis akan membahas mengenai masalah Faktor Internal, yakni Marketing Channel.

4.2.6

Opsi Strategi yang Dimiliki

Dari hasil analisa internal dengan menggunakan alat analisa SWOT dan Porter Five Forces Model, yang kemudian dibandingkan dengan analisis data-data pesaing, penulis perlu memberikan arahan rekomendasi strategi sebagai hasil akhir penulisan GFP ini. Sebelumnya terlebih dahulu harus diidentifikasikan opsi-opsi startegi apa saja yang dimiliki oleh Trimegah saat ini. Opsi tersebut adalah :

• Apakah strategi Trimegah yang sudah berjalan saat ini tertutup terhadap perubahan ?

• Ataukah masih ada peluang terhadap perubahan atau arahan ? • Apakah ada peluang untuk strategi baru ?

Dari ketiga opsi tersebut, perusahaan masih terbuka terhadap perubahan / arahan strategi yang sudah berjalan, dan juga tidak tertutup kemungkinan untuk diterapkannya strategi baru sehingga arahan rekomendasi dari penulis bisa diimplementasikanterhadap strategi yang sudah berjalan dan juga strategi baru.

4.2.7

Pemilihan Strategi yang Terbaik

Terhadap ketiga opsi yang sudah dijelaskan sebelumnya, Trimegah terbuka pada opsi kedua dan ketiga. Oleh karena itu penulis memilih opsi 2 dan 3 tersebut untuk implementasi arahan rekomendasi strategi yang akan diberikan.

Strategi Trimegah yang sudah berjalan saat ini yakni fokus pada channel penjualan retail melalui cabang-cabang masih tetap harus dipertahankan dan dikombinasikan dengan arahan untuk menggarap :

o Nasabah existing (Nasabah ECM) diseluruh cabang Trimegah o Nasabah baru

Nasabah bank dengan segmentasi profesi wiraswasta Nasabah baru yang belum mengenal pasar modal Nasabah baru (Korporasi)

Nasabah baru (Discretionary Fund)

• Peluang untuk strategi baru

Dari hasil analisa mengenai strategi yang dilakukan 3 kompetitor terbesar Trimegah, terlihat bahwa tren saat ini sudah mengarah kepada strategi pendekatan kepada marketing channel distribusi institusi perbankan dan selling agent kepala cabang bank.

Sebagai strategi baru, Trimegah membuka diri terhadap untuk menggarap peluang ini.

4.3 Analisa

Analitik

Analisa analitik digunakan dalam perhitungan target business growth yang ditetapkan sebagai target project.

4.3.1 Target Business Growth

Target AUM 2010 sudah ditentukan perusahaan saat ini, yakni penambahan AUM menjadi Rp 4.662.756.984.848,- dari posisi AUM 2008 sebesar Rp 1,72 Triliun.

Dengan adanya program sebagai hasil dari GFP ini, ditetapkan target yang ingin dicapai yang dihitung dengan prosesntase tertentu terhadap target 2010 tersebut.

• Target Reguler

AUM Target business growth yang sudah ditetapkan dalam budget perusahaan untuk tahun 2010 adalah AUM sebesar Rp 4.662.756.984.848,-

• Target Program

Dengan adanya arahan rekomendasi strategi yang disarankan, ditargetkan dapat menambah AUM sebesar Rp 932.551.396.970,- Sehingga total AUM akan menjadi Rp 5.595.308.381.818,-

Angka ini didapat dari peningkatan sebesar 20% terhadap target 2010 yang sudah ditetapkan.

Berdasarkan data dari www.infovesta.com, rata-rata growth industri reksadana di Indonesia dengan kondisi ekonomi normal adalah ±18%. Dengan menggunakan rata-rata growth tersebut, maka diperkirakan posisi AUM reksadana pada tahun 2009 dan 2010 adalah sebagai berikut :

Tabel 4.19 Estimasi AUM reksadana 2009 dan 2010

Sekuritas Market Share by AUM 2008 Estimasi AUM 2009 Estimasi AUM 2010 Bahana 7.558.970.000.000 8.919.584.600.000 10.525.109.828.000 Batavia 5.765.870.000.000 6.803.726.600.000 8.028.397.388.000 Danareksa 5.230.400.000.000 6.171.872.000.000 7.282.808.960.000 Trimegah 1.720.000.000.000 2.029.600.000.000 2.394.928.000.000 Others (85 Manajer Investasi) 53.790.570.000.000 63.472.872.600.000 74.897.989.668.000 Total AUM Reksadana di Indonesia 74.065.810.000.000 87.397.655.800.000 103.129.233.844.000

Dengan adanya program rekomendasi dari penulis, ditargetkan pada akhir 2010 Trimegah dapat memperoleh AUM sebesar Rp 5.595.308.381.818,-.

4.4 Arahan

Manajemen

Strategi

Dari berbagai kajian dan analisa yang sudah dilakukan, penulis merekomendasikan beberapa arahan manajemen strategi guna meningkatkan business growth reksadana pada Trimegah Securities sesuai tujuan dan keyword dari GFP ini.

Peningkatan business growth yang dimaksud akan dicapai melalui peningkatan AUM. Meningkatnya AUM akan berimbas pada meningkatnya nominal fee Manajer Investasi yang dihasilkan, yang kemudian akan dibukukan sebagai laba perusahaan.

Dengan mengacu pada landasan studi literatur yang sudah dibahas pada Bab II, penulis memberikan rekomendasi arahan manajemen strategi yang siap diimplementasikan perusahaan. Arahan manajemen strategi yang diberikan terdiri dari dua jenis yang diklasifikasikan berdasarkan periode waktu pelaksanaannya, yaitu

4.4.1 Quick Winning

Mengacu pada Matrix Ansoff seperti yang sudah dijelaskan pada Bab II, sebagai hasil dari GFP ini penulis memberikan Quick Winning yang terdiri dari 2 klasifikasi tujuan, yakni :

• Meningkatkan jumlah AUM • Meningkatkan jumlah Account

Gambar 4.5 Matriks Ansoff

4.4.1.1 Arahan Manajemen Strategi untuk Meningkatkan

Jumlah AUM

Sebagai arahan jangka pendek (quick winning), mengacu pada Ansoff Product / Market Matrix, direkomendasikan strategi dengan menggunakan present product untuk dijual kepada new market.

Menggarap nasabah bank dengan segmentasi profesi wiraswasta melalui Kepala Cabang Bank sebagai selling agent.

Kepala Cabang Bank bisa menjadi selling agent yang potensial untuk meningkatkan jumlah AUM. Kondisi Dana Pihak Ketiga (DPK) bank yang berlebih dimanfaatkan untuk masuk reksadana. Bagi selling agent bank hal ini memberikan keuntungan tersendiri mengingat penentuan target DPK tahun berikutnya ditentukan berdasarkan pencapaian tahun berjalan. Jika pencapaian terlalu berlebih, target tahun berikutnya akan meningkat jauh.

Oleh karena itu selling agent (Kepala Cabang Bank) memandang penyimpanan DPK berlebih ke reksadana adalah alternatif yang bagus. Disamping membantu perhitungan target tahun berikutnya, selling agent tersebut juga mendapatkan komisi penjualan.

Trimegah yang sudah kuat dalam jumlah cabang retail bisa memanfaatkan kekuatannya ini untuk menggarap nasabah-nasabah bank yang domisilinya berdekatan dengan cabang-cabang Trimegah tersebut. Setidaknya untuk daerah-daerah tertentu Trimegah sudah mengenal karakteristik bank setempat beserta nasabah-nasabahnya sehingga bisa mempermudah dalam penetrasi pasar.

Nasabah Korporasi

Berbicara soal peningkatan jumlah AUM, nasabah korporasi adalah target yang tepat. Selain berusaha menggandeng nasabah baru retail melalui Kepala Cabang Bank sebagai selling agent, membidik nasabah baru kelas korporasi juga merupakan rekomendasi yang bagus.

Nasabah korporasi bisa menaruh dana pensiun, dana kesehatan, dan dana pesangon karyawan-karyawannya dalam instrumen investasi reksadana untuk mendapatkan return.

4.4.1.2 Arahan Manajemen Strategi untuk Meningkatkan

Jumlah Account

4.4.1.2.1 Present

Market

Nasabah existing (Nasabah ECM) diseluruh cabang Trimegah berjumlah total 36.886 di seluruh Indonesia sangatlah potensial untuk digarap. Berikut segmentasi nasabah ECM berdasarkan usianya :

Tabel 4.20 Segmentasi Usia Nasabah ECM Nasabah ECM

Range Usia Jumlah Nasabah < =20 thn 1,992 21 - 30 thn 6,817 30 - 40 thn 16,404 41 - 50 thn 8,466 51 - 60 thn 2,808 >60 thn 792 Total 37,279

Secara grafik dapat digambarkan sebagai berikut :

Gambar 4.6 Segmentasi Usia Nasabah ECM

Selain berdasarkan usia, nasabah ECM yang akan dijadikan target pertumbuhan business growth juga perlu disegmentasi berdasarkan profesinya supaya arahan rekomendasi nantinya ditujukan kepada sasaran yang tepat sesuai dengan profile nasabah Asset Management

Berikut segmentasi nasabah ECM berdasarkan profesinya : Tabel 4.21 Segmentasi Profesi Nasabah ECM

Profesi Nasabah ECM Jumlah

Karyawan 4.541

Wiraswasta 19.007

Profesional 4.484

Ibu Rumah Tangga 981

Mahasiswa 145

Pensiunan 176

Lain-lain 7.552

Secara grafik dapat digambarkan sebagai berikut :

Gambar 4.7 Segmentasi Profesi Nasabah ECM

4.4.1.2.2 New

Market

Nasabah baru yang belum mengenal pasar modal yang menjadi target sesuai Target pada analisis STP reksadana Trimegah adalah para professional muda dengan usia mulai dari 21 tahun.

Dari data statistik dari BPS (Biro Pusat Statistik) berikut jumlah penduduk di Indonesia yang kemudian disegmentasikan menurut usia yang sesuai dengan segmentasi nasabah Trimegah.

Tabel 4.22 Data Statistik BPS Penduduk Indonesia

Populasi penduduk

usia 21 ‐ 40 thn

Jumlah penduduk JKT

8.860.381

3.749.281

Jumlah penduduk luar JKT

233.113.498

73.535.630

Dari data tersebut diperoleh bahwa prosentasi penduduk usia21 – 40 tahun di Indonesia adalah sebanyak 32%. Berdasarkan status pekerjaan, data penduduk Indonesia yang bekerja dan tidak bekerja adalah sebagai berikut :

Tabel 4.23 Status Pekerjaan Penduduk Indonesia Populasi penduduk

Bekerja 94.948.118

Tidak Bekerja 147.025.761

Total 241.973.879

Dari total 94.948.118 penduduk yang bekerja, dan kemudian diambil yang usianya 21 – 40 tahun (32%) maka didapat target pasar potensial sebesar 32% * 94.948.118 = 30.325.823 orang.

Kedua arahan strategi tersebut (peningkatan AUM dan peningkatan account) merupakan strategi terbaik yang dapat dipertimbangkan. Strategi tersebut dapat dikatakan sebagai salah satu strategi terbaik karena dapat dilihat dari kinerja kompetitor Bahana Securities, Batavia Securities, dan Danareksa yang sudah menerapkan strategi marketing channel aliansi individu ini. Mereka berhasil memperoleh AUM yang besar sehingga dapat menduduki peringkat 1, 2, dan 3 dalam market share reksadana lokal di Indonesia pada tahun 2008.

4.4.2 Long Term Recommendation

4.4.2.1 Arahan Manajemen Strategi untuk Menggarap

Nasabah Discretionary Fund

Mengacu pada teori Ansoff seperti sudah dijelaskan diatas mengenai present product yang dipasarkan kepada new market, selain peluang mencari nasabah baru retail, penulis juga menyarankan untuk menggarap nasabah Discretionary Fund yang diyakini memiliki potensi pertumbuhan AUM yang sangat besar.

Untuk nasabah korporasi, selain penempatan dana pensiun, dana kesehatan, dan dana pesangon karyawan-karyawannya dalam instrumen investasi reksadana, juga bisa menempatkan laba perusahaan dalam reksadana sebelum tutup tahun guna menambah pendapatan.

Adapun rekomendasi ini dijadikan rekomendasi jangka panjang karena Trimegah harus mempesiapkan terlebih dahulu SDM yang handal dan menyusun rencana untuk berhadapan dengan sekuritas lain yang juga mengincar nasabah Discretionary Fund ini.

4.4.2.2 Arahan Manajemen Strategi untuk Menggarap

Marketing Channel Bank Institusi

Mengacu pada teori Strategic Alliance Partnership, menggandeng bank-bank sebagai distribution channel adalah alternatif solusi yang bagus untuk meningkatkan business growth reksadana. Terlihat dari data aliansi rekanan bank

Trimegah tahun 2005, kontribusi AUM dari bank aliansi tersebut jumlahnya cukup signifikan.

Lebih jelasnya dapat dilihat pada grafik berikut :

Gambar 4.8 Aliansi Partnership Trimegah 2005

Dan seperti sudah jelas terlihat pada mapping strategi pesaing, memperluas marketing channel bank harus dilakukan Trimegah yang saat ini hanya memiliki 1 aliansi bank.

Rekomendasi untuk menggarap marketing channel aliansi institusi perbankan ini dapat dikatakan sebagai salah satu arahan strategi terbaik karena dapat dilihat pada data historis tahun 2005 dimana aliansi bank yang bekerjasama dengan Trimegah Securities bisa mendatangkan jumlah AUM yang besar bagi Trimegah, oleh karena itu, sebagai arahan jangka panjang penulis menyarankan Trimegah untuk kembali memperkuat aliansinya dengan institusi perbankan.