Rancangan Kebijakan Umum Anggaran Tahun 2017 | NOTA KESEPAKATAN i

NOTA KESEPAKATAN

ANTARA

PEMERINTAH KOTA PEKALONGAN

DENGAN

DEWAN PERWAKILAN RAKYAT DAERAH KOTA PEKALONGAN

NOMOR

:

900 / 02753

NOMOR

:

900 / 01114

TANGGAL

:

TENTANG

KEBIJAKAN UMUM

ANGGARAN PENDAPATAN DAN BELANJA DAERAH

KOTA PEKALONGAN TAHUN ANGGARAN 2017

Yang bertanda tangan di bawah ini :

1. Nama

:

ACHMAD ALF ARSLAN DJUNAID, SE

Jabatan

:

Walikota Pekalongan

Alamat Kantor

:

Jl. Mataram No 1 Pekalongan

Bertindak selaku dan atas nama Pemerintah Kota Pekalongan

2. a. Nama

:

BALGIS DIAB, SE, MM

Jabatan

:

Ketua DPRD Kota Pekalongan

Alamat Kantor :

Jl. Mataram No 3 Pekalongan

b. Nama

:

ISMET INONU, SH, MH

Jabatan

:

Wakil Ketua DPRD Kota Pekalongan

Alamat Kantor :

Jl. Mataram No 3 Pekalongan

c. Nama

:

ABDUL ROZAK, S.IP

Jabatan

:

Wakil Ketua DPRD Kota Pekalongan

Alamat Kantor :

Jl. Mataram No 3 Pekalongan

Sebagai Pimpinan DPRD bertindak selaku dan atas nama Dewan Perwakilan Rakyat Daerah

(DPRD) Kota Pekalongan.

Dengan ini menyatakan bahwa dalam rangka penyusunanAnggaran Pendapatan dan

Belanja Daerah, diperlukan Kebijakan Umum APBD yang disepakati bersama antara DPRD

Rancangan Kebijakan Umum Anggaran Tahun 2017 | NOTA KESEPAKATAN ii

dengan Pemerintah Daerah untuk selanjutnya dijadikan sebagai dasar penyusunan Prioritas

dan Plafon Anggaran Sementara APBD Kota Pekalongan Tahun Anggaran 2017.

Berdasarkan hal tersebut di atas, para pihak sepakat terhadap Kebijakan Umum APBD

yang meliputi asumsi-asumsi dasar dalam penyusunan Rancangan Anggaran Pendapatan dan

Belanja Daerah Tahun Anggaran 2017 terhadap kebijakan pendapatan, belanja dan

pembiayaan daerah, yang menjadi dasar dalam penyusunan Prioritas dan Plafon Anggaran

Sementara APBD Tahun Anggaran 2017.

Secara lengkap Kebijakan Umum APBD Kota Pekalongan Tahun Anggaran 2017

disusun dalam Lampiran yang menjadi satu kesatuan yang tidak terpisahkan dengan Nota

Kesepakatan ini.

Demikian Nota Kesepakatan ini dibuat untuk dijadikan dasar dalam penyusunan

Prioritas dan Plafon Anggaran Sementara (PPAS) APBD Kota Pekalongan Tahun Anggaran

2017.

Pekalongan, Juli 2016

WALIKOTA PEKALONGAN

PEKALONGAN

Selaku,

PIHAK PERTAMA

ACHMAD ALF ARSLAN DJUNAID, SE

PIMPINAN

DEWAN PERWAKILAN RAKYAT DAERAH

KOTA PEKALONGAN

Selaku,

PIHAK KEDUA

BALGIS DIAB, SE, MM

KETUA

ISMET INONU, SH, MH

WAKIL KETUA

ABDUL ROZAK, S.IP

WAKIL KETUA

Rancangan Kebijakan Umum Anggaran Tahun 2017 | DAFTAR ISI iii

DAFTAR ISI

DAFTAR ISI ____________________________________________________________ iii DAFTAR TABEL ________________________________________________________ iv DAFTAR GAMBAR ______________________________________________________ v BAB I PENDAHULUAN __________________________________________________ 1

1.1. LATAR BELAKANG PENYUSUNAN KEBIJAKAN UMUM ANGGARAN ______ 1 1.2. MAKSUD DAN TUJUAN PENYUSUNAN ______________________________ 2 1.3. DASAR PENYUSUNAN KUA _______________________________________ 2

BAB II KERANGKA EKONOMI MAKRO DAERAH _____________________________ 8

2.1. PERKEMBANGAN INDIKATOR EKONOMI MAKRO DAERAH PADA

TAHUN 2014 DAN PERKIRAAN PADA TAHUN 2017. ____________________ 8 2.2. RENCANA TARGET EKONOMI MAKRO PADA TAHUN 2017. ____________ 12

BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN

ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD) ________ 15

3.1. ASUMSI DASAR YANG DIPERGUNAKAN DALAM APBN________________ 16 3.2. LAJU INFLASI __________________________________________________ 16 3.3. PERTUMBUHAN PDRB. __________________________________________ 16 3.4. LAIN – LAIN ASUMSI ____________________________________________ 20

BAB IV KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH ____ 22

4.1. KEBIJAKAN PENDAPATAN DAERAH _______________________________ 22 4.2. KEBIJAKAN BELANJA DAERAH ___________________________________ 25 4.3. KEBIJAKAN PEMBIAYAAN DAERAH ________________________________ 63

Rancangan Kebijakan Umum Anggaran Tahun 2017 | DAFTAR TABEL iv

DAFTAR TABEL

Tabel 2.1 Nilai dan Laju Pertumbuhan PDRB Menurut Lapangan Usaha Tahun

2013-2014 ... 9 Tabel 2.2 Struktur PDRB Menurut Lapangan Usaha Atas Dasar Harga Berlaku

Tahun 2011-2013 (persen) ... 10 Tabel 2.3 PDRB Per Kapita dan Pendapatan Per Kapita Kota Pekalongan

Tahun 2010-2014 ... 11 Tabel 2.4 Laju Inflasi Kota Pekalongan Tahun 2010-2014 ... 11 Tabel 3.1 Laju Inflasi Kota Pekalongan Tahun 2010-2014 ... 16 Tabel 3.2 Peranan PDRB Menurut Lapangan Usaha (persen) Kota Pekalongan

Tahun 2010─2014 ... 18 Tabel 3.3 Laju Pertumbuhan Riil PDRB Menurut Lapangan Usaha (persen), Kota

Pekalongan tahun 2011─2014 ... 19 Tabel 4.1 Sinkronisasi Kebijakan Pemerintah Kota Pekalongan dalam

Rancangan KUA-PPAS dengan Prioritas Nasional ... 50 Tabel 4.2 Sinkronisasi Kebijakan Pemerintah Kota Pekalongan dalam

Rancangan Kebijakan Umum Anggaran Tahun 2017 | DAFTAR GAMBAR v

DAFTAR GAMBAR

Gambar 2.1 Perkembangan Pertumbuhan Ekonomi Kota Pekalongan Tahun 2010-2014 ... 9 Gambar 3.1 Perbandingan Pertumbuhan Ekonomi Kota Pekalongan dengan

Provinsi dan Nasional Tahun 2010-2014 ... 17 Gambar 4.1 Piramida Prioritas Pembangunan Provinsi Jawa Tengah Tahun 2017 ... 38

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

1

BAB I

PENDAHULUAN

1.1. LATAR BELAKANG PENYUSUNAN KEBIJAKAN UMUM ANGGARAN

Rangkaian pentahapan perencanaan pembangunan sampai dengan implementasi program dan kegiatan dalam kerangka APBD Tahun Anggaran 2017, telah diawali dengan penyelenggaraan Musrenbang mulai dari tingkat Kelurahan sampai dengan ditetapkannya Rencana Kerja Pemerintah Daerah (RKPD) Tahun 2017 melalui Peraturan Walikota Pekalongan Nomor 26 Tahun 2016. Tahapan selanjutnya adalah pengajuan Kebijakan Umum Anggaran (KUA) dan Prioritas Plafon Anggaran Sementara (PPAS) yang akan dibahas dan disepakati bersama antara Walikota dengan Pimpinan DPRD Kota Pekalongan. Hal ini merupakan bentuk pelaksanaan dari ketentuan yang telah diatur dalam Pasal 310 ayat (1) Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah yang menyebutkan bahwa “Kepala daerah menyusun KUA dan PPAS berdasarkan RKPD dan diajukan kepada DPRD untuk dibahas bersama”. Selanjutnya di dalam ayat (2) dan ayat (3) secara berturut-turut disebutkan “KUA serta PPAS yang telah disepakati kepala daerah bersama DPRD menjadi pedoman Perangkat Daerah dalam menyusun Rencana Kerja dan Anggaran Perangkat Daerah. Kemudian, Rencana Kerja dan Anggaran Perangkat Daerah disampaikan kepada pejabat pengelola keuangan Daerah sebagai bahan penyusunan Rancangan Perda tentang APBD tahun berikutnya”.

Ketentuan lain yang juga menjadi pedoman adalah pasal 17 ayat (2) Undang-Undang Nomor 17 tahun 2003 tentang Keuangan Negara yang menyebutkan bahwa “Penyusunan Rancangan APBD berpedoman kepada Rencana Kerja Pemerintah Daerah (RKPD)”. Kemudian di dalam pasal 25 ayat (2) Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional juga telah diamanatkan bahwa “RKPD menjadi pedoman penyusunan RAPBD”.

Dengan demikian, Penyusunan Kebijakan Umum APBD (KUA) serta Prioritas dan Plafon Anggaran Sementara (PPAS) pada dasarnya merupakan bagian pentahapan dalam upaya mewujudkan target-target yang telah ditetapkan dalam RKPD Kota Pekalongan, dalam hal ini RKPD Tahun 2017. Dan selanjutnya Kebijakan Umum APBD (KUA) ini akan menjadi pedoman dalam penyepakatan Prioritas Plafon Anggaran Sementara (PPAS) sebelum nantinya menjadi dasar dalam penyusunan RAPBD Kota Pekalongan Tahun 2017.

Sesuai dengan ketentuan dalam Peraturan Menteri Dalam Negeri Nomor 31 Tahun 2016 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun anggaran 2017, Kebijakan Umum APBD (KUA) serta Prioritas dan Plafon Anggaran Sementara (PPAS) Tahun 2017 harus sinkron dengan dokumen perencanaan Daerah yang bersangkutan. Sehingga secara terstruktur, arah kebijakan pembangunan antar berbagai level pemerintahan akan sinkron satu dengan yang lainnya. KUA dan PPAS Pemerintah Provinsi Tahun 2017 berpedoman pada RKPD Provinsi Tahun 2017 yang telah disinkronisasikan dengan RKP Tahun 2017, sedangkan KUA dan PPAS

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

2

Pemerintah Kabupaten/Kota berpedoman pada RKPD Kabupaten/Kota Tahun 2017 yang telah disinkronisasikan dengan RKP Tahun 2017 dan RKPD Provinsi Tahun 2017. Dengan demikian, pada dasarnya Kebijakan umum APBD adalah sasaran dan kebijakan daerah dalam satu tahun anggaran yang menjadi petunjuk dan ketentuan umum yang disepakati sebagai pedoman penyusunan R-APBD.

Mengingat bahwa pada saat penyusunan RKPD dan Kebijakan Umum APBD Tahun 2017 ini, Pemerintah Kota Pekalongan masih menyusun dokumen RPJMD, maka sebagai dokumen kebijakan makro, Kebijakan Umum ini memuat sinkronisasi perencanaan tahunan dengan memperhatikan pencapaian target-target pembangunan yang ada dalam dokumen Rancangan RPJMD. Kebijakan Umum APBD Kota Pekalongan Tahun Anggaran 2017 memuat program-program yang akan dilaksanakan oleh Pemerintah Daerah untuk setiap urusan pemerintahan daerah yang disertai dengan proyeksi pendapatan daerah, alokasi belanja daerah, sumber dan penggunaan pembiayaan yang disertai dengan asumsi yang mendasarinya.

1.2. MAKSUD DAN TUJUAN PENYUSUNAN

Maksud dari penyusunan Kebijakan Umum APBD (KUA) Tahun Anggaran 2017 adalah sebagai landasan Prioritas dan Plafon Anggaran Sementara (PPAS) yang disesuaikan dengan kemampuan keuangan daerah.

Adapun tujuan dari penyusunan Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah memuat antara lain:

1) Memberikan arah pembangunan melalui penuangan pokok-pokok kebijakan yang memuat sinkronisasi kebijakan Pemerintah dengan Pemerintah Daerah;

2) Mengatur tentang prinsip dan kebijakan penyusunan APBD berkaitan dengan gambaran kondisi makro daerah, asumsi penyusunan APBD, kebijakan pendapatan daerah, kebijakan belanja daerah, kebijakan pembiayaan daerah dan strategi pencapaiannya, serta kebijakan daerah lainnya;

3) Mewujudkanterciptanya sinergitas, integrasi dan keseimbangan antara pendekatan perencanaan program pembangunan berbasis sektoral/per-bidang pembangunan, dengan pendekatan perencanaan pembangunan berbasis kewilayahan;

4) Mewujudkan efisiensi dan efektivitas rencana alokasi sumber daya untuk optimalisasi pembangunan daerah.

1.3. DASAR PENYUSUNAN KUA

Penyusunan Kebijakan Umum APBD (KUA) Tahun Anggaran 2017 ini berpedoman beberapa regulasi yang berkaitan dan digunakan sebagai rujukan, antara lain:

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

2. Undang-Undang Nomor 25 Tahun 2004 tentang Sistem Perencanaan Pembangunan Nasional (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 104, Tambahan Lembaran Negara Republik Indonesia Nomor 4421);

3. Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintahan Daerah (Lembaran Negara Republik

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

3

Indonesia Tahun 2004 Nomor 126, Tambahan Lembaran Negara Republik Indonesia Nomor 4438);

4. Undang-Undang Nomor 27 Tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5043);

5. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia Nomor 5049);

6. Undang-Undang Nomor 24 Tahun 2013 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 2006 tentang Administrasi Kependudukan (Lembaran Negara Tahun 2013 Nomor 232);

7. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587), sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

8. Undang – undang Nomor 30 Tahun 2014 tentang Administrasi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 292, Tambahan Lembaran Negara Republik Indonesia Nomor 5601);

9. Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 90, Tambahan Lembaran Negara Republik Indonesia Nomor 4416) sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 21 Tahun 2007 tentang Perubahan Ketiga Atas Peraturan Pemerintah Nomor 24 Tahun 2004 tentang Kedudukan Protokoler dan Keuangan Pimpinan dan Anggota Dewan Perwakilan Rakyat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4712);

10. Peraturan Pemerintah Nomor 74 Tahun 2012 tentang Perubahan atas Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 171, Tambahan Lembaran Negara Republik Indonesia Nomor 5340);

11. Peraturan Pemerintah Nomor 30 Tahun 2011 tentang Pinjaman Daerah (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 59, Tambahan Lembaran Negara Republik Indonesia Nomor 5219);

12. Peraturan Pemerintah Nomor 55 Tahun 2005 tentang Dana Perimbangan (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 137, Tambahan Lembaran Negara Republik Indonesia Nomor 4575);

13. Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 138, Tambahan Lembaran Negara Republik Indonesia Nomor 4576) sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 65 Tahun 2010 tentang Perubahan Atas Peraturan Pemerintah Nomor 56 Tahun 2005 tentang Sistem Informasi Keuangan

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

4

Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 110, Tambahan Lembaran Negara Republik Indonesia Nomor 5155);

14. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2005 Nomor 140, Tambahan Lembaran Negara Republik Indonesia Nomor 4578);

15. Peraturan Pemerintah Nomor 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintah, Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 82, Tambahan Lembaran Negara Republik Indonesia Nomor 4737);

16. Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 89, Tambahan Lembaran Negara Republik Indonesia Nomor 4741);

17. Peraturan Pemerintah Nomor 48 Tahun 2008 tentang Pendanaan Pendidikan (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 91, Tambahan Lembaran Negara Republik Indonesia Nomor 4864);

18. Peraturan Pemerintah Nomor 5 Tahun 2009 tentang Bantuan Keuangan kepada Partai Politik (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 18, Tambahan Lembaran Negara Republik Indonesia Nomor 4972);

19. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 119, Tambahan Lembaran Negara Republik Indonesia Nomor 5161);

20. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 123, Tambahan Lembaran Negara Republik Indonesia Nomor 5165);

21. Peraturan Pemerintah Nomor 91 Tahun 2010 tentang Jenis Pajak Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau Dibayar Sendiri (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 153, Tambahan Lembaran Negara Republik Indonesia Nomor 5179);

22. Peraturan Pemerintah Nomor 2 Tahun 2012 tentang Hibah Daerah (Lembaran Negara Republik Indonesia Tahun 2012 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 5272);

23. Peraturan Presiden Nomor 45Tahun 2016 tentang Rencana Kerja Pemerintah Tahun 2017;

24. Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Dalam Negeri Nomor 21 Tahun 2011 tentang Perubahan Atas Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah;

25. Peraturan Menteri Dalam Negeri Nomor 43 Tahun 2015 tentang Organisasi dan Tata Kerja Kementerian Dalam Negeri (Berita Negara Republik Indonesia Tahun 2015 Nomor 564);

26. Peraturan Menteri Dalam Negeri Nomor 18 Tahun 2016 tentang Pedoman Penyusunan Rencana Kerja Pemerintah Daerah Tahun 2017.

27. Peraturan Menteri Dalam Negeri Nomor 31 Tahun 2016 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2017.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

5

28. Peraturan Daerah Provinsi Jawa Tengah Nomor 3 Tahun 2008 tentang Rencana Pembangunan Jangka Panjang Daerah (RPJPD) Provinsi Jawa Tengah Tahun 2005–2025;

29. Peraturan Daerah Provinsi Jawa Tengah Nomor 5 Tahun 2014 tentang Rencana Pembangunan Jangka Menengah Daerah Provinsi Jawa Tengah Tahun 2013-2018;

30. Peraturan Gubernur Provinsi Jawa Tengah Nomor 14 Tahun 2016 tentang Rencana Kerja Pemerintah Daerah Provinsi Jawa Tengah Tahun 2017;

31. Peraturan Daerah Kota Pekalongan Nomor 10 Tahun 2009 tentang Pengelolaan Keuangan Daerah (Lembaran Daerah Kota Pekalongan Tahun 2009 Nomor 10); 32. Peraturan Daerah Kota Pekalongan Nomor 11 Tahun 2009 tentang Pengelolaan

Barang Milik Daerah (Lembaran Daerah Kota Pekalongan Tahun 2009 Nomor 11); 33. Peraturan Daerah Kota Pekalongan Nomor 7 Tahun 2010 tentang Pajak Air Tanah; 34. Peraturan Daerah Kota Pekalongan Nomor 8 Tahun 2010 tentang Bea Perolehan

Hak atas Tanah dan Bangunan;

35. Peraturan Daerah Kota Pekalongan Nomor 9 Tahun 2010 tentang Penyelenggaraan dan Retribusi Terminal;

36. Peraturan Daerah Kota Pekalongan Nomor 3 Tahun 2011 tentang Pajak Hotel; 37. Peraturan Daerah Kota Pekalongan Nomor 2 Tahun 2013 tentang Perubahan atas

Peraturan Daerah Kota Pekalongan Nomor 4 Tahun 2011 tentang Pajak Restoran; 38. Peraturan Daerah Kota Pekalongan Nomor 5 Tahun 2011 tentang Pajak

Penerangan Jalan;

39. Peraturan Daerah Kota Pekalongan Nomor 7 Tahun 2011 tentang Penyertaan Modal Pemerintah Daerah Kepada Pihak Ketiga;

40. Peraturan Daerah Kota Pekalongan Nomor 3 Tahun 2013 tentang Perubahan atas Peraturan Daerah Kota Pekalongan Nomor 8 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

41. Peraturan Daerah Kota Pekalongan Nomor 9 Tahun 2011 tentang Pajak Parkir; 42. Peraturan Daerah Kota Pekalongan Nomor 10 Tahun 2011 tentang Pajak Sarang

Burung Walet;

43. Peraturan Daerah Kota Pekalongan Nomor 11 Tahun 2011 tentang Pajak Hiburan; 44. Peraturan Daerah Kota Pekalongan Nomor 12 Tahun 2011 tentang Pajak Reklame; 45. Peraturan Daerah Kota Pekalongan Nomor 13 Tahun 2011 tentang Retribusi

Pemakaian Kekayaan Daerah;

46. Peraturan Daerah Kota Pekalongan Nomor 14 Tahun 2011 tentang Retribusi Penyelenggaraan Pendaftaran Penduduk dan Pencatatan Sipil dan Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil;

47. Peraturan Daerah Kota Pekalongan Nomor 15 Tahun 2011 tentang Penyelenggaraan dan Retribusi Ijin Gangguan;

48. Peraturan Daerah Kota Pekalongan Nomor 16 Tahun 2011 tentang Penyelenggaraan dan Retribusi Pengendalian Menara Telekomunikasi di Kota Pekalongan;

49. Peraturan Daerah Kota Pekalongan Nomor 21 Tahun 2011 tentang Retribusi Pelayanan Parkir di Tepi Jalan Umum;

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

6

50. Peraturan Daerah Kota Pekalongan Nomor 22 Tahun 2011 tentang Retribusi Tempat Khusus Parkir;

51. Peraturan Daerah Kota Pekalongan Nomor 23 Tahun 2011 tentang Retribusi Pengujian Kendaraan Bermotor;

52. Peraturan Daerah Kota Pekalongan Nomor 24 Tahun 2011 tentang Penyelenggaraan dan Retribusi Izin Trayek;

53. Peraturan Daerah Kota Pekalongan Nomor 25 Tahun 2011 tentang Retribusi Tempat Rekreasi dan Olahraga;

54. Peraturan Daerah Kota Pekalongan Nomor 14 Tahun 2014 tentang Perubahan atas Peraturan Daerah Kota Pekalongan Nomor 26 Tahun 2011 tentang Retribusi Pelayanan Kesehatan;

55. Peraturan Daerah Kota Pekalongan Nomor 27 Tahun 2011 tentang Penyelenggaraan Tempat Pelelangan Ikan dan Retribusi Tempat Pelelangan Ikan; 56. Peraturan Daerah Kota Pekalongan Nomor 28 Tahun 2011 tentang Rumah

Pemotongan Hewan dan Retribusi Rumah Pemotongan Hewan;

57. Peraturan Daerah Kota Pekalongan Nomor 31 Tahun 2011 tentang Retribusi Pelayanan Tera /Tera Ulang;

58. Peraturan Daerah Kota Pekalongan Nomor 32 Tahun 2011 tentang Retribusi Pelayanan Persampahan / Kebersihan;

59. Peraturan Daerah Kota Pekalongan Nomor 33 Tahun 2011 tentang Retribusi Pelayanan Pemakaman;

60. Peraturan Daerah Kota Pekalongan Nomor 34 Tahun 2011 tentang Retribusi Penyedotan Kakus;

61. Peraturan Daerah Kota Pekalongan Nomor 35 Tahun 2011 tentang Retribusi Izin Mendirikan Bangunan;

62. Peraturan Daerah Kota Pekalongan Nomor 36 Tahun 2011 tentang Retribusi Izin Usaha Perikanan;

63. Peraturan Daerah Kota Pekalongan Nomor 37 Tahun 2011 tentang Retribusi Pemeriksaan Alat Pemadam Kebakaran;

64. Peraturan Daerah Kota Pekalongan Nomor 38 Tahun 2011 tentang Retribusi Pelayanan Pasar;

65. Peraturan Walikota Pekalongan Nomor 52 Tahun 2011 tentang Tata Cara Pelimpahan Urusan Pemerintahan Kota Pada Lurah;

66. Peraturan Daerah Kota Pekalongan Nomor 30 Tahun 2011 tentang Rencana Tata Ruang Wilayah Kota Pekalongan Tahun 2009-2029;

67. Peraturan Daerah Kota Pekalongan Nomor 2 Tahun 2013 tentang Perubahan atas Peraturan Daerah Kota Pekalongan Nomor 4 Tahun 2011 tentang Pajak Restoran; 68. Peraturan Daerah Kota Pekalongan Nomor 3 Tahun 2013 tentang Perubahan atas

Peraturan Daerah Kota Pekalongan Nomor 8 Tahun 2011 tentang Pajak Bumi dan Bangunan Perdesaan dan Perkotaan;

69. Peraturan Daerah Nomor 17 Tahun 2013 tentang Perubahan Atas Peraturan Daerah Nomor 1 Tahun 2011 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Pekalongan;

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB I PENDAHULUAN

7

70. Peraturan Daerah Kota Pekalongan Nomor 19 Tahun 2013 tentang Perubahan Peraturan Daerah Nomor 15 Tahun 2009 tentang Rencana Pembangunan Jangka Panjang Daerah (RPJP-D) Kota Pekalongan Tahun 2005-2025;

71. Peraturan Walikota Pekalongan Nomor 26 Tahun 2016 tentang Rencana Kerja Pemerintah Daerah (RKPD) Kota Pekalongan Tahun 2017.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

8

BAB II

KERANGKA EKONOMI MAKRO DAERAH

2.1. PERKEMBANGAN INDIKATOR EKONOMI MAKRO DAERAH PADA

TAHUN 2014 DAN PERKIRAAN PADA TAHUN 2017.

Kondisi perekonomian dunia yang bergejolak akibat krisis ekonomi global selama ini sangat mempengaruhi kondisi ekonomi domestik Indonesia secara umum maupun Kota Pekalongan secara khusus. Namun sejak satu tahun terakhir, beberapa negara seperti Amerika Serikat mulai recovery dan bangkit dari keterpurukan ekonomi global. Menguatnya mata uang Dollar Amerika terhadap mata uang negara lainnya, termasuk Indonesia ditambah dengan harga minyak dunia yang semakin merosot, bahkan mencapai harga terendah sejak Bulan Juli 2010 menyebabkan nilai tukar rupiah mengalami depresiasi yang semakin kuat.

Kerjasama regional Masyarakat Ekonomi ASEAN (MEA) yang akan dimulai 1 Januari 2016 juga perlu menjadi perhatian bagi perekonomian Indonesia dan Jawa Tengah pada khususnya. Dengan dimulainya MEA, maka perekonomian regional akan semakin terbuka, yang akan berimplikasi pada terbukanya arus barang dan jasa antar negara ASEAN.

Perkembangan ekonomi makro Kota Pekalongan masih lebih banyak didorong oleh peningkatan konsumsi, terutama konsumsi pemerintah (realisasi belanja APBD) dan rumah tangga. Kinerja sektor utama masih didominasi oleh sektor perdagangan, hotel dan restoran, serta industri pengolahan.

Perlambatan ekonomi daerah dipengaruhi oleh melambatnya investasi daerah baik pada investasi bangunan maupun non bangunan. Adanya hambatan dalam melakukan investasi di Kota Pekalongan disebabkan antara lain oleh keterbatasan infrastruktur pendukung investasi dan keterbatasan SDM. Infrastruktur daerah dirasakan belum memadai terutama mengenai sarana prasarana air, jalan, dan jembatan.

Dalam rangka mendorong pertumbuhan ekonomi yang inklusif dan berkualitas serta antisipasi menghadapi MEA, kebijakan perekonomian Kota Pekalongan ke depan antara lain diarahkan pada peningkatan perekonomian daerah berbasis potensi unggulan daerah, pembangunan infrastruktur, penerapan teknologi informasi, serta peningkatan kualitas sumber daya manusia.

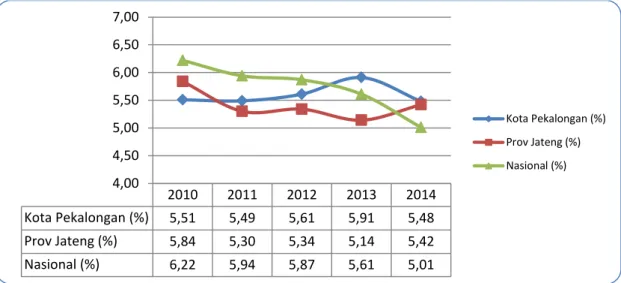

a. Pertumbuhan Ekonomi

Sampai dengan tahun 2013, kondisi perekonomian Kota Pekalongan menunjukkan peningkatan yang cukup signifikan, namun pada tahun 2014 terjadi titik terendah pertumbuhan ekonomi yaitu sebesar 5,48%. Namun demikian pertumbuhan ekonomi Kota Pekalongan masih lebih baik dibandingkan dengan Nasional dan Provinsi Jawa Tengah.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

9

Sumber: Badan Pusat Statistik, 2010-2014

Gambar 2.1 Perkembangan Pertumbuhan Ekonomi Kota Pekalongan Tahun 2010-2014

b. Produk Domestik Regional Bruto (PDRB)

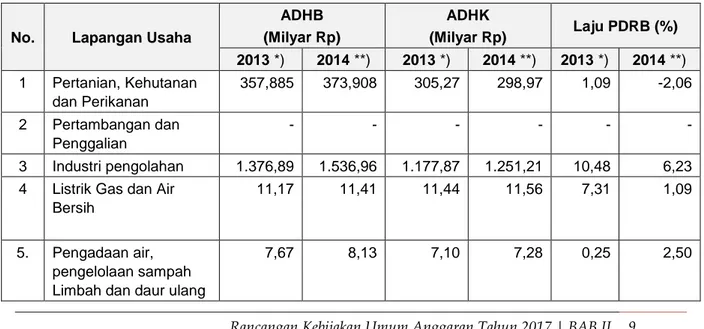

Selama kurun waktu 2013 – 2014 nilai PDRB Kota Pekalongan mengalami peningkatan yang cukup signifikan. Nilai PDRB pada Tahun 2013 Atas Dasar Harga Berlaku (ADHB) sebesar Rp. 6.396,42 Milyar naik pada Tahun 2014 menjadi Rp. 7.092,78 Milyar. Nilai PDRB Atas Harga Dasar Konstan (ADHK) naik dari Rp. 5.456,19 Milyar menjadi Rp. 5.755,28 Milyar.

Sektor PDRB yang memberikan kontribusi dominan terhadap PDRB Kota Pekalongan tahun 2014 yaitu sektor Perdagangan besar dan eceran, Reparasi Mobil dan sepeda motor (22,14%); industri pengolahan (21,65%); serta konstruksi (14,90%). Jika dibandingkan dengan tahun 2014, maka ketiga sektor tersebut masih menjadi sektor dominan dalam PDRB Kota Pekalongan. Apabila dilihat dari laju pertumbuhan PDRB pada tiap sektor tahun 2013, maka diketahui bahwa meskipun nilai laju pertumbuhan lebih kecil dibandingkan tahun 2013, tetapi semua sektor mengalami pertumbuhan positif.

Tabel 2.1 Nilai dan Laju Pertumbuhan PDRB Menurut Lapangan Usaha Tahun 2013-2014

No. Lapangan Usaha

ADHB (Milyar Rp) ADHK (Milyar Rp) Laju PDRB (%) 2013 *) 2014 **) 2013 *) 2014 **) 2013 *) 2014 **) 1 Pertanian, Kehutanan dan Perikanan 357,885 373,908 305,27 298,97 1,09 -2,06 2 Pertambangan dan Penggalian - - - - 3 Industri pengolahan 1.376,89 1.536,96 1.177,87 1.251,21 10,48 6,23 4 Listrik Gas dan Air

Bersih

11,17 11,41 11,44 11,56 7,31 1,09

5. Pengadaan air, pengelolaan sampah Limbah dan daur ulang

7,67 8,13 7,10 7,28 0,25 2,50 2010 2011 2012 2013 2014 Kota Pekalongan (%) 5,51 5,49 5,61 5,91 5,48 Prov Jateng (%) 5,84 5,30 5,34 5,14 5,42 Nasional (%) 6,22 5,94 5,87 5,61 5,01 4,00 4,50 5,00 5,50 6,00 6,50 7,00 Kota Pekalongan (%) Prov Jateng (%) Nasional (%)

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

10

No. Lapangan Usaha

ADHB (Milyar Rp) ADHK (Milyar Rp) Laju PDRB (%) 2013 *) 2014 **) 2013 *) 2014 **) 2013 *) 2014 **) 6 Konstruksi 918,90 1.057,51 761,45 807,21 6,33 6,01 7. Perdagangan besar

dan eceran, Reparasi Mobil dan sepeda motor 1.469,90 1.570,21 1.232,71 1.285,31 2,85 4,27 8. Transportasi dan Pergudangan 389,99 435,54 372,33 389,71 3,17 4,67 9. Penyediaan Akomodasi dan Makan Minum

289,37 330,89 253,45 272,01 6,19 7,33

10. Informasi dan Komunikasi

251,21 277,31 242,03 268,61 9,02 10,98

11. Jasa Keuangan dan Asuransi 369,95 413,90 302,82 322,51 6,15 6,50 12. Real Estate 161,09 184,03 149,86 160,68 7,09 7,22 13. Jasa Perusahaan 22,82 27,85 18,29 20,49 4,49 11,98 14. Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

311,38 335,65 254,59 257,03 2,75 0,96

15. Jasa Pendidikan 272,73 314,28 204,98 225,89 8,71 10,20 16. Jasa Kesehatan dan

Kegiatan Sosial

72,68 84,81 59,35 65,33 5,29 10,08

17. Jasa lainnya 112,80 130,36 102,62 111,44 8,93 8,59

PDRB 6.396,42 7.092,78 5.456,19 5.755,28 5,91 5,48

Sumber data : PDRB Kota Pekalongan Tahun 2015

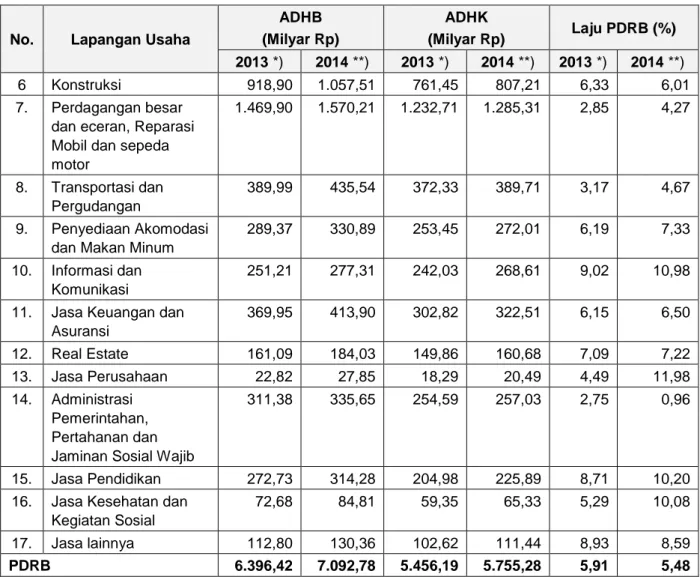

Tabel 2.2 Struktur PDRB Menurut Lapangan Usaha Atas Dasar Harga Berlaku Tahun 2011-2013 (persen)

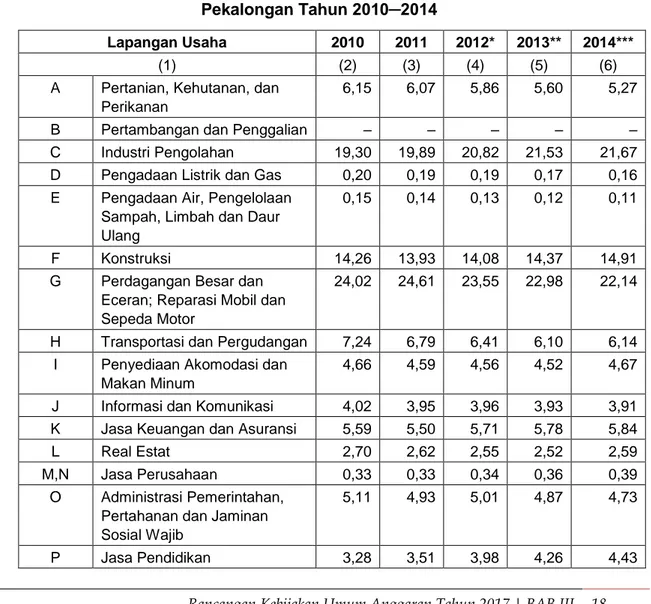

Lapangan Usaha 2010 2011 2012* 2013** 2014***

(1) (2) (3) (4) (5) (6)

A Pertanian, Kehutanan, dan Perikanan

6,15 6,07 5,86 5,60 5,27

B Pertambangan dan Penggalian – – – – – C Industri Pengolahan 19,30 19,89 20,82 21,53 21,67 D Pengadaan Listrik dan Gas 0,20 0,19 0,19 0,17 0,16 E Pengadaan Air, Pengelolaan

Sampah, Limbah dan Daur Ulang

0,15 0,14 0,13 0,12 0,11

F Konstruksi 14,26 13,93 14,08 14,37 14,91 G Perdagangan Besar dan

Eceran; Reparasi Mobil dan Sepeda Motor

24,02 24,61 23,55 22,98 22,14

H Transportasi dan Pergudangan 7,24 6,79 6,41 6,10 6,14 I Penyediaan Akomodasi dan

Makan Minum

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

11

Lapangan Usaha 2010 2011 2012* 2013** 2014***

(1) (2) (3) (4) (5) (6)

J Informasi dan Komunikasi 4,02 3,95 3,96 3,93 3,91 K Jasa Keuangan dan Asuransi 5,59 5,50 5,71 5,78 5,84

L Real Estat 2,70 2,62 2,55 2,52 2,59

M,N Jasa Perusahaan 0,33 0,33 0,34 0,36 0,39 O Administrasi Pemerintahan,

Pertahanan dan Jaminan Sosial Wajib

5,11 4,93 5,01 4,87 4,73

P Jasa Pendidikan 3,28 3,51 3,98 4,26 4,43 Q Jasa Kesehatan dan Kegiatan

Sosial

1,02 1,07 1,14 1,14 1,20

R,S,T,U Jasa lainnya 1,98 1,89 1,72 1,76 1,84

Produk Domestik Regional Bruto 100 100 100 100 100 Sumber data : PDRB Kota Pekalongan Tahun 2015

PDRB per kapita merupakan PDRB yang dibagi dengan jumlah penduduk pada pertengahan tahun. Pada Tahun 2014, PDRB per kapita Kota Pekalongan ADHB mencapai Rp.24,15 juta, meningkat dibandingkan dengan tahun 2013. Sedangkan PDRB per kapita Kota Pekalongan ADHK tahun 2014 sebesar Rp.19,60 juta, juga meningkat dibandingkan tahun 2013. PDRB per kapita Kota Pekalongan secara lengkap dapat dilihat pada tabel berikut.

Tabel 2.3 PDRB Per Kapita dan Pendapatan Per Kapita Kota Pekalongan Tahun 2010-2014

No Tahun PDRB Per Kapita (atas dasar harga konstan) (Rp. Juta)

Pendapatan Per Kapita (atas dasar harga berlaku) (Rp Juta)

1 2010 16,40 16,40

2 2011 17,12 18,18

3 2012 17,89 19,94

4 2013 18,76 21,99

5 2014 19,60 24,15

Sumber data : PDRB Kota Pekalongan Tahun 2015, diolah

c. Inflasi

Pada periode tahun 2010 - 2014, inflasi di Kota Pekalongan cenderung berfluktuasi dari kisaran 2,45 persen di tahun 2011 hingga tertinggi pada 7,82 persen di tahun 2014. Nilai inflasi Kota Pekalongan dari tahun 2010 - 2014 lebih rendah dibanding dengan inflasi nasional dan Provinsi Jawa Tengah. Perkembangan inflasi kota Pekalongan, Provinsi Jawa Tengah dan nasional dapat dilihat pada grafik dibawah ini:

Tabel 2.4 Laju Inflasi Kota Pekalongan Tahun 2010-2014

2010 2011 2012 2013 2014

Kota Pekalongan (%) 3,77 2,45 3,55 7,40 7,82

Prov Jateng (%) 6,88 2,68 4,24 7,99 8,22

Nasional (%) 6,69 3,79 4,30 8,38 8,36

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

12

2.2. RENCANA TARGET EKONOMI MAKRO PADA TAHUN 2017.

Pada tahun 2017 perekonomian global diperkirakan akan tumbuh sebesar 3,5 %, lebih tinggi dari tahun 2016. Pertumbuhan ini didukung oleh peningkatan pertumbuhan ekonomi di negara-negara berkembang. Faktor lain, harga komoditas, diperkirakan masih tetap rendah. Sementara inflasi global diperkirakan cenderung stabil. Sementara itu, Pertumbuhan ekonomi Indonesia pada tahun 2017 diprediksi pada kisaran 5,5 hingga 5,9 %. Untuk Kota Pekalongan sendiri, Pertumbuhan Ekonomi diperkirakan mencapai 5,6 – 6 % dengan asumsi meningkatnya pertumbuhan di beberapa sektor sebagai akibat rencana pembangunan interchange jalan tol dan rencana pembangunan jalan lingkar PETANGLONG.

2.2.1. Tantangan Perekonomian Tahun 2017.

Kondisi perekonomian Kota Pekalongan secara langsung maupun tidak langsung dipengaruhi oleh dinamika perubahan lingkungan strategis, baik regional Provinsi Jawa Tengah dan Nasional serta dinamika Internasional. Perkembangan lingkungan strategis pada tahun 2017 yang mempengaruhi perekonomian Kota Pekalongan, diperkirakan sebagai berikut:

a. Implementasi ASEAN Economic Community (AEC) sejak awal tahun 2016 akan semakin memberikan tantangan bagi persaingan tenaga kerja profesional;

b. Rencana pembangunan jalan tol ruas Pemalang - Batang dan Batang – Semarang, akan banyak mempengaruhi struktur perekonomian dan sikap para pelaku ekonomi lokal yang harus diantisipasi dengan berbagai kebijakan yang akomodatif, fasilitatif tetapi tetap memperhatikan keberlanjutan pembangunan di masa yang akan datang. c. Ancaman bencana alam berupa genangan rob yang makin meluas di wilayah

Pekalongan Utara akan ikut memperlambat perekonomian Kota Pekalongan. Aktivitas ekonomi masyarakat akan sangat terganggu dengan kondisi tersebut apabila tidak dilakukan upaya antisipasi secara terpadu oleh semua komponen Pemerintah dan Masyarakat Kota Pekalongan.

d. Meningkatnya volume pengunjung di Kota Pekalongan, baik pada agenda religi tahunan ataupun pada kunjungan harian memerlukan penyikapan secara baik dan menyeluruh sehingga akan memberikan dampak yang signifikan bagi perekonomian Kota Pekalongan.

e. Ketergantungan bahan pangan pokok dan hasil hortikultura dari luar daerah mengakibatkan ketersediaan dan kenaikan harga bahan pangan mudah terganggu yang berdampak pada ketidakstabilan harga.

f. Fluktuasi harga BBM dunia mengakibatkan ketidakpastian ekonomi;

g. Kenaikan tarif listrik yang disebabkan oleh kenaikan tarif dasar listrik dan berkurangnya subdisi BBM berpotensi meningkatkan inflasi dan perlambatan pertumbuhan ekonomi.

h. Masih rendahnya kualitas SDM mengakibatkan daya saing yang rendah;

i. Tingginya permintaan produk yang berkualitas menuntut peningkatan standar kualitas produk;

j. Masih tingginya risiko bencana alam nasional dan lokal;

k. Belum optimalnya pemanfaatan sumberdaya alam lokal, khususnya perikanan, ditambah lagi dengan semakin meluasnya genangan akibat rob atau air laut pasang.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB II KERANGKA EKONOMI MAKRO DAERAH

13

l. Meningkatnya persaingan antar daerah dalam menarik investasi dari dunia usaha yang relatif sulit untuk dapat dipenuhi mengingat terbatasnya lahan.

m. Regulasi perekonomian dan advokasi alokasi anggaran Provinsi Jawa Tengah dan Pusat disesuaikan dengan peran dan kontribusi Kota Pekalongan terhadap perekonomian Provinsi Jawa Tengah dan Pusat.

n. Perubahan kebijakan terhadap alokasi transfer dana ke Daerah oleh Pemerintah Pusat ataupun Pemerintah Provinsi memberikan dampak terhadap strategi dan arah kebijakan pembangunan tahunan. Hal ini juga berpengaruh terhadap aktivitas ekonomi, khususnya yang bersumber dari dana Pemerintah.

o. Beban pemerintah dalam penyediaan subsidi bahan bakar minyak (BBM) dan beras serta produk lainnya mengurangi alokasi pendanaan ke daerah. Pemerintah daerah harus menggali sumber-sumber pendanaan melalui penggalian potensi daerah, kemitraan dengan kalangan dunia usaha, pinjaman daerah dan swadaya masyarakat.

Faktor-faktor internal yang berpengaruh terhadap perekonomian Kota Pekalongan pada tahun 2017, sebagai berikut:

a. Letak strategis dan dukungan penyediaan sarana dan prasarana perekonomian yang baik mempengaruhi tingkat efisiensi pengelolaan perekonomian dan daya tarik bagi investasi di daerah, terutama industri kreatif dan kerajinan.

b. Menurunnya kontribusi sektor primer dan peningkatan teknologi tepat guna berdampak pada tergesernya tenaga kerja kurang terampil/buruh.

c. Meningkatnya iklim yang kondusif dalam penanaman modal yang dibuktikan dengan diraihnya peringkat kedua Nasional Perijinan Terpadu Satu Atap (PTSP) oleh BPMP2T Kota Pekalongan, seperti meningkatnya pelayanan perijinan usaha, rendahnya angka kriminalitas yang sangat mempengaruhi kelancaran usaha dan kegiatan perekonomian.

Tantangan-tantangan tersebut sangat menentukan perkembangan perekonomian Kota Pekalongan. Oleh karena itu, tantangan ini harus dapat diantisipasi secara proporsional melalui penetapan prioritas rencana kegiatan dan pendanaan pembangunan daerah.

2.2.2. Prospek Perekonomian Daerah Tahun 2017.

Prioritas kebijakan pembangunan ekonomi Kota Pekalongan secara makro tahun 2017 adalah (1) pemantapan pertumbuhan ekonomi yang cukup tinggi dengan tujuan utama meningkatkan penanaman modal, (2) memperluas kesempatan kerja dan mendorong wirausaha baru, (3) meningkatkan perlindungan usaha mikro, kecil dan sektor informal, (4) mengurangi jumlah penduduk miskin dan (5) meningkatkan pelatihan keterampilan dan perintisan usaha.

Namun demikian, di sisi lain, keterbatasan keuangan daerah dalam pembiayaan pembangunan daerah berimplikasi luas terhadap perekonomian daerah. Pemerintah Kota Pekalongan diharapkan dapat meningkatkan Pendapatan Asli Daerah (PAD), efisiensi pendanaan pembangunan dan efektivitas pengelolaan keuangan daerah.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

14

Berkaitan dengan kondisi yang tersebut di atas maka usaha-usaha yang harus dilakukan dalam pemantapan perekonomian daerah, adalah sebagai berikut:

a. Meningkatkan upaya-upaya promosi atas potensi unggulan daerah, baik dalam bentuk produk barang berupa batik dan produk olahan lainnya, ataupun dalam bentuk wisata budaya dan religi.

b. Meningkatkan jejaring promosi dan usaha pariwisata dengan berbagai pihak, baik Pemerintah Daerah lain ataupun para pelaku industri pariwisata di seluruh Indonesia. c. Mengantisipasi munculnya dampak-dampak ekonomi sebagai akibat peristiwa bencana genangan rob yang semakin meluas hingga dapat melumpuhkan aktiviitas ekonomi masyarakat.

d. Menjamin ketersediaan prasarana dan sarana perekonomian (revitalisasi pasar tradisional, perlindungan UMKM) agar berfungsi dengan baik dan sektor-sektor lain sebagai penunjang pertumbuhan dan distribusi barang semakin efisien.

e. Peningkatan produktivitas tenaga kerja, menyempurnakan sistem pengupahan, peningkatan keterampilan dan kewirausahaan dalam masyarakat.

f. Mewujudkan ketertiban hukum dan ketenteraman dalam masyarakat guna menjamin kegiatan usaha dalam masyarakat dapat terselenggara dengan baik.

g. Meningkatkan pelayanan perijinan usaha secara terpadu, untuk meningkatkan unit-unit layanan dan fasilitasi perijinan bagi usaha mikro, kecil serta sektor informal secara gratis agar dapat menjadi usaha formal dan mudah mengakses kredit perbankan.

h. Meningkatkan koordinasi antar PD, kerjasama antar daerah, mengembangkan kemitraan usaha dan pemberdayaan usaha mikro, kecil dan sektor informal. Melalui kerjasama kemitraan dan program tanggung jawab sosial perusahaan (program

CSR) dari dunia usaha untuk mengembangkan usaha mikro, kecil dan menengah

(UMKM) dan lembaga keuangan mikro (LKM) di tingkat Rukun Warga (RW).

i. Meningkatkan pemanfaatan teknologi informasi dalam membantu pemasaran produk unggulan daerah.

j. Meningkatkan kualitas tenaga kerja melalui pelatihan, pendidikan kecakapan hidup (life skills), teknologi tepat guna dan produktivitas kerja dan keterampilan yang bersifat teknis.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

15

BAB III

ASUMSI-ASUMSI DASAR DALAM

PENYUSUNAN RANCANGAN ANGGARAN

PENDAPATAN DAN BELANJA DAERAH

(RAPBD)

Efektivitas kebijakan, program dan kegiatan pembangunan yang tertuang dalam RKPD Tahun 2017 sebagai pelaksanaan agenda RPJMD tahun 2016-2021 di tahun kedua, tidak terlepas dari kapasitas anggaran yang dapat terkelola oleh Pemerintah Kota Pekalongan. Untuk itu, kebutuhan belanja pembangunan daerah akan selalu mempertimbangkan kapasitas fiskal daerah sebagai salah satu penopang strategis dalam implementasi RKPD, yang akan selalu berdampingan dengan sumber-sumber pendanaan non APBD, seperti APBN, Hibah, dana kemitraan swasta, swadaya masyarakat serta kontribusi pelaku usaha melalui Corporate Social Resposibility (CSR).

APBD merupakan dasar pengelolaan keuangan daerah dalam masa 1 (satu) tahun anggaran, yang terdiri atas pendapatan daerah, belanja daerah dan pembiayaan daerah (penerimaan dan pengeluaran pembiayaan daerah). Untuk pendapatan daerah bersumber dari: 1) Pendapatan Asli Daerah (PAD) yang terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan Lain-Lain Pendapatan Asli Daerah yang Sah; 2) Dana Perimbangan terdiri dari Bagi Hasil Pajak/Bukan Pajak, Dana Alokasi Umum, dan Dana Alokasi Khusus; 3) Lain-lain Pendapatan Daerah yang Sah meliputi Pendapatan Hibah, Dana Bagi Hasil Pajak dari Provinsi, Dana Penyesuaian dan Otonomi Khusus dan Bantuan Keuangan dari Provinsi atau pemerintah daerah lainnya. Selanjutnya untuk penerimaa pembiayaan bersumber dari Sisa Lebih Perhitungan Anggaran Tahun Anggaran sebelumnya (SiLPA), Pencairan Dana Cadangan dan Penerimaan kembali investasi pemerintah. Sedangkan pengeluaran pembiayaan terdiri dari Pembentukan Dana Cadangan, Penyertaan Modal (Investasi) Pemerintah Daerah dan Pembayaran Pokok Utang. Selain dana dari penerimaan daerah tersebut, daerah menerima dana yang bersumber dari Pemerintah Pusat berupa dana dekonsentrasi, dana tugas pembantuan dan urusan bersama, yang dialokasikan untuk menunjang program dan kegiatan pembangunan yang dilakukan berdasarkan prioritas dan bersifat penugasan kepada perangkat daerah.

Kondisi perekonomian daerah yang stabil diharapkan tetap terjaga pada tahun 2017 melalui sinergi antara kebijakan fiskal dan moneter nasional yang didukung dengan kebijakan fiskal daerah serta penguatan kelembagaan keuangan mikro dan sektor riil. Harapan dan keyakinan terhadap kondisi tersebut didasarkan pada proyeksi optimis perbaikan perekonomian nasional seiring dengan perbaikan pertumbuhan ekonomi dunia, meskipun tetap harus diwaspadai gejolak ekonomi global. Dengan pertimbangan berbagai kondisi ekonomi tersebut, maka perhitungan perencanaan APBD Tahun 2017 dihitung berdasarkan berbagai asumsi sebagai berikut :

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

16

1. Asumsi Dasar yang Digunakan dalam Anggaran Pendapatan dan Belanja Negara (APBN);

2. Laju Inflasi;

3. Pertumbuhan PDRB; dan 4. Lain-lain asumsi.

3.1. ASUMSI DASAR YANG DIPERGUNAKAN DALAM APBN

Kebijakan Umum Anggaran Pendapatan dan Belanja Daerah merupakan dokumen yang memuat kebijakan pendapatan, belanja dan pembiayaan serta asumsi yang mendasarinya untuk periode satu tahun. Didalam menyusun APBD tentunya mengacu pada kebijakan pemerintah dalam penganggaran nasional yang tertuang dalam Rencana Kerja Pemerintah (RKP) tahun 2017, yang selanjutnya akan menjadi acuan dalam penyusunan APBN Tahun 2016. Sebagaimana asumsi yang digunakan dalam penyusunan RKP 2016, Pertumbuhan ekonomi nasional akan terus meningkat dan diprediksi tahun 2017 sekitar 5,5 – 5,9 % dipengaruhi oleh pertumbuhan ekspor hingga mencapai 4,5 – 5,0 %, membaiknya iklim investasi dan peluang pasar domestik yang luas sehingga ikut mendorong investasi tumbuh 6 – 6,6 % yang didukung oleh kemudahan perijinan berinvestasi melalui deregulasi dan harmonisasi peraturan pusat dengan daerah, percepatan pembangunan infrastruktur untuk peningkatan daya saing usaya, serta peningkatan peran daerah dalam menarik investasi. Sementara itu, tingkat inflasi diperkirakan stabil pada kisaran 4,0 % diharapkan akan meningkatkan daya beli masyarakat sehingga pada akhirnya akan mendorong konsumsi masyarakat dapat tumbuh 5,4 – 5,5 %. Konsumsi pemerintah diperikarakn tumbuh 6,7 % dengan didorong oleh penyerapan anggaran yang merata dan berkualitas dengan program-program pembangunan yang semakin efisien.

3.2. LAJU INFLASI

Laju inflasi Kota Pekalongan termasuk kategori rendah. Angka inflasi di Kota Pekalongan cenderung berfluktuasi dari kisaran 2,45 persen di tahun 2011 hingga tertinggi pada 7,82 persen di tahun 2014. Nilai inflasi Kota Pekalongan dari tahun 2010 - 2014 lebih rendah dibanding dengan inflasi nasional dan Provinsi Jawa Tengah. Perkembangan inflasi kota Pekalongan, Provinsi Jawa Tengah dan nasional dapat dilihat pada grafik dibawah ini

Tabel 3.1 Laju Inflasi Kota Pekalongan Tahun 2010-2014

2010 2011 2012 2013 2014

Kota Pekalongan (%) 3,77 2,45 3,55 7,40 7,82

Prov Jateng (%) 6,88 2,68 4,24 7,99 8,22

Nasional (%) 6,69 3,79 4,30 8,38 8,36

Sumber: Kota Pekalongan Dalam Angka 2015

3.3. PERTUMBUHAN PDRB.

pertumbuhan ekonomi Kota Pekalongan tidak terpaut jauh dibawah Prosentase pertumbuhan ekonomi Jawa Tengah dan Prosentase pertumbuhan ekonomi nasional.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

17

Pada tahun 2010, pertumbuhan ekonomi Kota Pekalongan berada pada angka 5,51%, sementara pertumbuhan ekonomi Jawa Tengah sebesar 5,84%, dan pertumbuhan ekonomi nasional mencapai 6,22%. Namun pada tahun 2011, pertumbuhan ekonomi mengalami kontraksi menjadi 5,49%. Hal ini disebabkan sektor pertanian mengalami kontraksi sebesar 3,07%. Ini berbanding terbalik dengan pertumbuhan ekonomi Provinsi Jawa Tengah dan Nasional yang mengalami pertumbuhan ekonomi menjadi 5,30% dan 5,94%. Pada tahun berikutnya, pertumbuhan ekonomi Kota Pekalongan mengalami pertumbuhan ekonomi sedangkan pertumbuhan ekonomi Provinsi Jawa Tengah dan Nasional mengalami penurunan. Perbandingan pertumbuhan ekonomi Kota Pekalongan dengan capaian pertumbuhan ekonomi provinsi dan nasional dapat dilihat pada grafik berikut:

Sumber: Badan Pusat Statistik, 2010-2014

Gambar 3.1 Perbandingan Pertumbuhan Ekonomi Kota Pekalongan dengan Provinsi dan Nasional Tahun 2010-2014

Pada tahun 2015, BPS menerbitkan metode baru dalam penghitungan PDRB untuk tahun 2010 – 2014. Selama sepuluh tahun terakhir, banyak perubahan yang terjadi pada tatanan global dan lokal yang sangat berpengaruh terhadap perekonomian nasional. Krisis finansial global yang terjadi pada tahun 2008, penerapan perdagangan bebas antara China-ASEAN (CAFTA), perubahan sistem pencatatan perdagangan internasional dan meluasnya jasa layanan pasar modal, merupakan contoh perubahan yang perlu diadaptasi dalam mekanisme pencatatan statistik nasional.

Salah satu bentuk adaptasi pencatatan statistik nasional adalah melakukan perubahan tahun dasar PDB Indonesia dari tahun 2000 ke 2010. Perubahan tahun dasar PDB dilakukan seiring dengan mengadopsi rekomendasi Perserikatan Bangsa-Bangsa (PBB) yang tertuang dalam 2008 System of National Accounts (SNA 2008) melalui penyusunan kerangka Supply and Use Tables (SUT).

Perubahan tahun dasar PDB dilakukan secara bersamaan dengan penghitungan Produk Domestik Regional Bruto (PDRB) Provinsi untuk menjaga konsistensi hasil penghitungan.

Produk Domestik Regional Bruto (PDRB) merupakan nilai tambah bruto seluruh barang dan jasa yang tercipta atau dihasilkan di wilayah domestik suatu negara, yang timbul akibat berbagai aktivitas ekonomi dalam suatu periode tertentu, tanpa memperhatikan apakah faktor produksi yang dimiliki residen atau non-residen.

2010 2011 2012 2013 2014 Kota Pekalongan (%) 5,51 5,49 5,61 5,91 5,48 Prov Jateng (%) 5,84 5,30 5,34 5,14 5,42 Nasional (%) 6,22 5,94 5,87 5,61 5,01 4,00 4,50 5,00 5,50 6,00 6,50 7,00 Kota Pekalongan (%) Prov Jateng (%) Nasional (%)

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

18

Penyusunan PDRB dapat dilakukan melalui 3 (tiga) pendekatan yaitu pendekatan produksi, pengeluaran, dan pendapatan yang disajikan atas dasar harga berlaku dan harga konstan (riil). 2 PDRB Menurut Lapangan Usaha Kota Pekalongan 2010-2014

PDRB atas dasar harga berlaku atau dikenal dengan PDRB nominal disusun berdasarkan harga yang berlaku pada periode penghitungan, dan bertujuan untuk melihat struktur perekonomian. Sedangkan PDRB atas dasar harga konstan (riil) disusun berdasarkan harga pada tahun dasar dan bertujuan untuk mengukur pertumbuhan ekonomi.

Struktur Ekonomi

Struktur lapangan usaha sebagian masyarakat Kota Pekalongan tidak bergeser dari lapangan usaha Perdagangan Besar dan Eceran; Reperasi Mobil dan Sepeda Motor ke lapangan usaha ekonomi lainnya, yang terlihat dari peranan setiap tahunnya terhadap pembentukan PDRB Kota Pekalongan. Peranan terbesar pada struktur perekonomian tahun 2014 adalah pada lapangan usaha Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor (22,14%), kemudian diikuti lapangan usaha Industri Pengolahan (21,67%) dan lapangan usaha Konstruksi (14,91%). Sementara peranan lapangan usaha lainnya berkisar antara 0 – 6 persen. Struktur ekonomi ini adalah gambaran dari nilai PDRB atas dasar harga berlaku.

Tabel 3.2 Peranan PDRB Menurut Lapangan Usaha (persen) Kota Pekalongan Tahun 2010─2014

Lapangan Usaha 2010 2011 2012* 2013** 2014***

(1) (2) (3) (4) (5) (6)

A Pertanian, Kehutanan, dan Perikanan

6,15 6,07 5,86 5,60 5,27

B Pertambangan dan Penggalian – – – – – C Industri Pengolahan 19,30 19,89 20,82 21,53 21,67 D Pengadaan Listrik dan Gas 0,20 0,19 0,19 0,17 0,16 E Pengadaan Air, Pengelolaan

Sampah, Limbah dan Daur Ulang

0,15 0,14 0,13 0,12 0,11

F Konstruksi 14,26 13,93 14,08 14,37 14,91 G Perdagangan Besar dan

Eceran; Reparasi Mobil dan Sepeda Motor

24,02 24,61 23,55 22,98 22,14

H Transportasi dan Pergudangan 7,24 6,79 6,41 6,10 6,14 I Penyediaan Akomodasi dan

Makan Minum

4,66 4,59 4,56 4,52 4,67

J Informasi dan Komunikasi 4,02 3,95 3,96 3,93 3,91 K Jasa Keuangan dan Asuransi 5,59 5,50 5,71 5,78 5,84

L Real Estat 2,70 2,62 2,55 2,52 2,59

M,N Jasa Perusahaan 0,33 0,33 0,34 0,36 0,39 O Administrasi Pemerintahan,

Pertahanan dan Jaminan Sosial Wajib

5,11 4,93 5,01 4,87 4,73

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

19

Lapangan Usaha 2010 2011 2012* 2013** 2014***

(1) (2) (3) (4) (5) (6)

Q Jasa Kesehatan dan Kegiatan Sosial

1,02 1,07 1,14 1,14 1,20

R,S,T,U Jasa lainnya 1,98 1,89 1,72 1,76 1,84

Produk Domestik Regional Bruto 100 100 100 100 100 * Angka sementara

** Angka sangat sementara *** Angka sangat sangat sementara Sumber : BPS Kota Pekalongan Tahun 2015

Pertumbuhan Sektor-sektor Ekonomi

Laju pertumbuhan PDRB Kota Pekalongan tahun 2014 mencapai 5,48 persen, lebih lambat dibandingkan tahun 2013 dengan pertumbuhan 5,91 persen. Pertumbuhan ekonomi tertinggi dicapai oleh lapangan usaha Jasa Perusahaan sebesar 11,98 persen. Sedangkan lapangan usaha Pertanian, Kehutanan dan Pertanian merupakan satu-satunya lapangan usaha yang mengalami kontraksi 2,06 persen. Pertumbuhan ekonomi ini merupakan gambaran dari nilai PDRB atas dasar harga konstan.

Tabel 3.3 Laju Pertumbuhan Riil PDRB Menurut Lapangan Usaha (persen), Kota Pekalongan tahun 2011─2014

Lapangan Usaha 2011 2012* 2013** 2014***

(1) (2) (3) (4) (5) (6)

A Pertanian, Kehutanan, dan Perikanan 3,81 2,29 1,09 -2,06

B Pertambangan dan Penggalian – – – –

C Industri Pengolahan 7,39 11,26 10,48 6,23 D Pengadaan Listrik dan Gas 6,40 10,47 7,31 1,09 E Pengadaan Air, Pengelolaan Sampah,

Limbah dan Daur Ulang

2,17 1,88 0,25 2,50

F Konstruksi 2,58 5,89 6,33 6,01

G Perdagangan Besar dan Eceran; Reparasi Mobil dan Sepeda Motor

6,32 1,49 2,85 4,27

H Transportasi dan Pergudangan 4,14 3,56 3,17 4,67 I Penyediaan Akomodasi dan Makan

Minum

5,05 5,47 6,19 7,33

J Informasi dan Komunikasi 8,21 10,36 9,02 10,98 K Jasa Keuangan dan Asuransi 4,32 5,73 6,15 6,50

L Real Estat 5,07 6,56 7,09 7,22

M,N Jasa Perusahaan 6,65 8,77 4,49 11,98

O Administrasi Pemerintahan, Pertahanan dan Jaminan Sosial Wajib

4,24 0,53 2,75 0,96

P Jasa Pendidikan 9,54 13,55 8,71 10,20

Q Jasa Kesehatan dan Kegiatan Sosial 8,58 9,95 5,29 10,08

R,S,T,U Jasa lainnya 2,53 0,30 8,93 8,59

Produk Domestik Regional Bruto 5,49 5,61 5,91 5,48 * Angka sementara

** Angka sangat sementara *** Angka sangat sangat sementara

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

20

Sumber : BPS Kota Pekalongan Tahun 2015

Laju pertumbuhan tertinggi kedua yaitu lapangan usaha Informasi dan Komunikasi sebesar 10,98 persen, diikuti lapangan usaha Jasa Pendidikan tumbuh sebesar 10,20 persen, Jasa Kesehatan dan Kegiatan Sosial tumbuh sebesar 10,08 persen, Jasa Lainnya tumbuh sebesar 8,59 persen, Penyediaan Akomodasi dan Makan Minum tumbuh sebesar 7,33 persen, Real Estate tumbuh sebesar 7,22 persen, Jasa Keuangan dan Asuransi tumbuh sebesar 6,50 persen, Industri Pengolahan tumbuh sebesar 6,23 persen, Konstruksi tumbuh sebesar 6,01 persen, diikuti lapangan usaha lain yang mengalami pertumbuhan dibawah 5 persen.

3.4. LAIN – LAIN ASUMSI

Asumsi-asumsi lain yang turut berpengaruh dalam penyusunan Anggaran Pendapatan dan Belanja Daerah kota Pekalongan Tahun Anggaran 2017, antara lain:

1. Asumsi penganggaran untuk gaji pokok dan tunjangan Pegawai Negeri Sipil Daerah (PNSD) hampir sama dengan Tahun Anggaran 2016, yaitu disesuaikan dengan ketentuan peraturan perundang-undangan serta memperhitungkan rencana pemberian gaji ke-13 dan gaji ke-14, kenaikan tunjangan PNSD, perhitungan accress serta penganggaran belanja pegawai untuk kebutuhan pengangkatan Calon PNSD sesuai formasi pegawai Tahun 2017;

2. Implementasi pengaturan tentang Belanja Hibah dan Bantuan Sosial dilaksanakan sesuai dengan Peraturan Menteri Dalam Negeri Nomor 14 Tahun 2016 dimana didalamnya memberikan definisi tersendiri penerima hibah kepada Lembaga dan Badan. Sedangkan persyaratan "berbadan hukum Indonesia” hanya untuk Organisasi Kemasyarakatan berbentuk yayasan dan/atau perkumpulan.

3. Kerangka kebijakan pengalokasian dana transfer Pemerintah Pusat mengalami perubahan yang signifikan terkait dengan Dana Alokasi Khusus (DAK) dan Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT) yang dilaksanakan mengikuti perubahan ketentuan sebagaimana juga telah dilaksanakan pada tahun 2016.

Kebijakan DAK terbagi ke dalam dua kelompok besar, yaitu DAK Non Fisik (bersifat given, diperuntukkan seperti Bantuan Operasional Sekolah / BOS dan Bantuan Operasional Kesehatan / BOK) dan DAK Fisik. Untuk DAK fisik (khususnya DAK Infrastruktur), sekarang ini Pemerintah memberikan alokasi yang cukup besar kepada Daerah dengan tetap memperhatikan pada pengajuan proposal oleh Daerah. Terkait dengan kewajiban pendampingan DAK, Pemerintah telah mengeluarkan kebijakan berupa tidak perlunya penyediaan dana pendamping atas alokasi DAK yang diberikankepada daerah yang bersangkutan.

Sedangkan untuk Dana Bagi Hasil Cukai Hasil Tembakau (DBH-CHT), kebijakan penggunaannya masih mengacu pada Peraturan Menteri Keuangan RI Nomor 28/PMK.07/2016 tentang Penggunaan, Pemantauan, dan Evaluasi DBHCHT yang penggunaannya sebagai berikut : (a) paling sedikit 50% untuk mendanai program/kegiatan : (1) peningkatan kualitas bahan baku; (2) pembinaan industri; (3) pembinaan lingkungan sosial; (4) sosialisasi ketentuan di bidang cukai; dan/atau (5) pemberantasan barang kena cukai ilegal; dan (b) paling sedikit 50% untuk mendanai prohram/kegiatan sesuai dengan kebutuhan dan prioritas daerah.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB III ASUMSI-ASUMSI DASAR DALAM PENYUSUNAN RANCANGAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH (RAPBD)

21

4. Dalam masa transisi penyelenggaraan urusan pemerintahan dimana sampai dengan sekarang belum diterbitkan peraturan perundang-undangan sebagaimana dimaksud dalam Undang Undang No. 32 Tahun 2014 tentang Pemerintahan Daerah, maka dalam penyusunan Kebijakan Umum Anggaran APBD Tahun Anggaran 2017 ini

tetap mengacu pada ketentuan dalam Undang-undang Nomor 32 Tahun 2014

mengingat kedudukannya lebih tinggi dibandingkan Peraturan Menteri Dalam Negeri yang pada substansinya meminta kepada Daerah untuk menggunakan PP 38 Tahun 2007 tentang Pembagian Kewenangan Urusan Pemerintahan antara Pemerintah, Pemerintahan Daerah Provinsi, dan Pemerintahan Daerah Kabupaten/Kota.

Namun demikian, hal ini masih dikecuallikan untuk urusan Kesatuan Bangsa, dimana sesuai dengan Surat Edaran Menteri Dalam Negeri nomor : 100/2215/SJ tentang Pelaksanaan Urusan Pemerintahan Umum.

5. Penghitungan pendapatan dari dana perimbangan dan Bantuan Keuangan Provinsi Jawa Tengah:

a. Dana Bagi Hasil Pajak/Bukan Pajak (BHP/BHPB) diasumsikan turun sekitar 2,93 % dibandingkan dengan alokasi tahun 2016;

b. Dana Alokasi Umum (DAU) diasumsikan naik sekitar 5 % dari alokasi DAU 2016;

c. Dana Alokasi Khusus (DAK) diasumsikan naik 85,86 % dari alokasi tahun 2016, dikarenakan adanya DAK non fisik;

d. Dana Bagi Hasil Pajak dari Provinsi diasumsikan naik 5% dari alokasi tahun 2016;

e. Dana Bantuan Keuangan Provinsi Jawa Tengah diasumsikan naik sebesar 67,82 % dibandingkan dengan tahun 2016. Namun demikian, didalam pelaksanaannya tetap akan mengacu pada pagu definitif dari Pemerintah Provinsi Jawa Tengah.

6. Upaya penanggulangan kemiskinan yang selama ini telah dilaksanakan hingga mampu menurunkan angka kemiskinan menjadi 8,02 % perlu terus untuk dioptimalkan melalui intervensi berbagai program dan kegiatan maupun penguatan terhadap fokus sasaran penduduk miskin.

7. Dalam penyusunan kebijakan umum APBD Kota Pekalongan Tahun Anggaran 2017 juga memperhatikan saran, perbaikan, dan rekomendasi dari DPRD Kota Pekalongan sesuai dengan ketentuan yang berlaku.

8. Dalam upaya untuk lebih mengarahkan program dan kegiatan sesuai dengan output,

outcome, ataupun sebagai tindaklanjut atas terbitnya peraturan

perundang-undangan, maka dilakukan penyesuaian, baik dalam kerangka program ataupun kegiatan.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB IV KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

22

BAB IV

KEBIJAKAN PENDAPATAN, BELANJA

DAN PEMBIAYAAN DAERAH

Penyusunan Kebijakan Umum Anggaran Tahun 2017 sebagaimana dalam penyusunan KUA tahun-tahun sebelumnya, dilakukan sesuai kaidah dalam perencanaan pembangunan yang terdiri atas sumber-sumber pendapatan daerah, pengeluaran belanja daerah, dan ketersediaan pembiayaan anggaran. Selain mempertimbangkan asumsi dasar ekonomi makro dan penetapan berbagai besaran dalam Rincian APBN Tahun Anggaran 2017 sebagaimana tertuang dalam RKP Tahun 2017, kebijakan penyusunan APBD Tahun 2017 juga memperhatikan kebutuhan untuk penyelenggaraan pemerintahan daerah, berbagai kebijakan yang akan dilakukan terkait pelaksanaan pembangunan melalui berbagai program, dan juga perkembangan realisasi APBD pada tahun-tahun sebelumnya. Kebijakan penganggaran daerah yang tercermin dalam postur APBD, sangat berpengaruh dalam pembangunan daerah, karena APBD merupakan implementasi dari kebijakan fiskal dan sekaligus mencerminkan gambaran tahapan berbagai program pemerintah daerah guna mewujudkan visinya. Dari sisi kebijakan fiskal, APBD berperan sebagai salah satu instrumen untuk memfasilitasi pertumbuhan ekonomi dan kesejahteraan masyarakat. Dari sisi operasionalisasi pelaksanaan program-program pemerintah, alokasi belanja APBD dapat diarahkan untuk penyediaan sarana dan prasarana pelayanan publik, penyediaan barang dan jasa, dan penyediaan lapangan kerja bagi masyarakat. Reformasi yang dilakukan dalam kebijakan pengelolaan keuangan daerah, telah berjalan sesuai kaidah yang menjamin dilakukannya pengelolaan dengan semangat efisiensi dan efektivitas anggaran, transparansi dan akuntabilitas publik, rasa keadilan masyarakat, serta pencapaian kinerja yang optimal. Hal ini merupakan salah satu aspek penting dalam penyelenggaraan pemerintahan dan pembangunan sejalan dilaksanakannya kebijakan Otonomi Daerah, maka semangat desentralisasi, demokratisasi, transparansi dan akuntabilitas mewarnai proses penyelenggaraan pemerintahan, khususnya dalam proses pengelolaan keuangan daerah.

4.1. KEBIJAKAN PENDAPATAN DAERAH

Penyusunan anggaran tahun 2017 ini secara umum disusun secara rasional dengan memperhatikan kondisi keuangan daerah dan skala prioritas pembangunan Daerah, dalam hal ini belanja daerah tidak akan melampaui kemampuan pendapatan dan pembiayaan daerah. Prinsip dalam pengelolaan keuangan maka pendapatan daerah diproyeksikan pada besaran pendapatan yang optimis tercapai, sedangkan pada sisi belanja adalah merupakan batas tertinggi yang dapat dibelanjakan.

Pendapatan daerah yang dianggarkan dalam APBD Tahun Anggaran 2017 merupakan perkiraan yang terukur secara rasional dan memiliki kepastian serta dasar hukum penerimaannya.

Rancangan Kebijakan Umum Anggaran Tahun 2017 | BAB IV KEBIJAKAN PENDAPATAN, BELANJA DAN PEMBIAYAAN DAERAH

23 1) Pendapatan Asli Daerah (PAD)

Penganggaran pendapatan daerah yang bersumber dari PAD memperhatikan hal-hal sebagai berikut :

a. Penganggaran pajak daerah dan retribusi daerah :

1) Peraturan daerah tentang pajak daerah dan retribusi daerah yang berpedoman pada Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

2) Perkiraan pertumbuhan ekonomi pada tahun 2017 yang berpotensi terhadap target pendapatan pajak daerah dan retribusi daerah serta realisasi penerimaan pajak daerah dan retribusi daerah tahun 2015.

b. Penganggaran hasil pengelolaan kekayaan daerah yang dipisahkan memperhatikan rasionalitas dengan memperhitungkan nilai kekayaan daerah yang dipisahkan dan memperhatikan perolehan manfaat ekonomi, sosial dan/atau manfaat lainnya dalam jangka waktu tertentu, dengan berpedoman pada Peraturan Menteri Dalam Negeri Nomor 52 Tahun 2012 tentang Pedoman Pengelolaan Investasi Daerah.

c. Penganggaran Lain-lain PAD Yang Sah diperoleh dari pendapatan bunga atau jasa giro, pendapatan BLUD dan penerimaan lain-lain.

2) Dana Perimbangan

Penganggaran pendapatan daerah yang bersumber dari dana perimbangan memperhatikan hal-hal sebagai berikut :

a. Penganggaran Dana Bagi Hasil (DBH) terdiri dari :

1) Pendapatan dari DBH-Pajak yang terdiri atas DBH-Pajak Bumi dan Bangunan (DBH-PBB) selain PBB Perkotaan dan Perdesaan, dan DBH-Pajak Penghasilan (DBH-PPh) yang terdiri dari DBH-PPh Pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri (WPOPDN) dan PPh Pasal 21 dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2017 atau Peraturan Menteri Keuangan mengenai Alokasi DBH-Pajak Tahun Anggaran 2017.

2) Pendapatan dari DBH-Cukai Hasil Tembakau (DBH-CHT) dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2016 atau Peraturan Menteri Keuangan mengenai Rincian DBH-CHT menurut provinsi/kabupaten/kota Tahun Anggaran 2016 atau Peraturan Menteri Keuangan mengenai Rincian DBH-CHT menurut provinsi/kabupaten/kota Tahun Anggaran 2017.

3) Pendapatan Dana Bagi Hasil Sumber Daya Alam (DBH-SDA), yang terdiri dari Kehutanan, Pertambangan Mineral dan Batubara, DBH-Perikanan, DBH-Minyak Bumi, DBH-Gas Bumi, dan DBH-Pengusahaan Panas Bumi dianggarkan sesuai Peraturan Presiden mengenai Rincian APBN Tahun 2017 atau Peraturan Menteri Keuangan mengenai Alokasi DBH-SDA Tahun Anggaran 2017

b. Penganggaran Dana Alokasi Umum (DAU) :

Penganggaran DAU sesuai dengan Peraturan Presiden mengenai Rincian APBN Tahun Anggaran 2017.