PENGARUH PERPUTARAN MODAL DAN LIKUIDITAS TERHADAP PROFITABILITAS DAN HARGA SAHAM

Teks penuh

Gambar

Dokumen terkait

Tabel 4.1 Data ROI, Perputaran Kas, Perputaran Piutang, Perputaran Persediaan pada Perusahaan Farmasi Yang Terdaftar di BEI 2009-2012

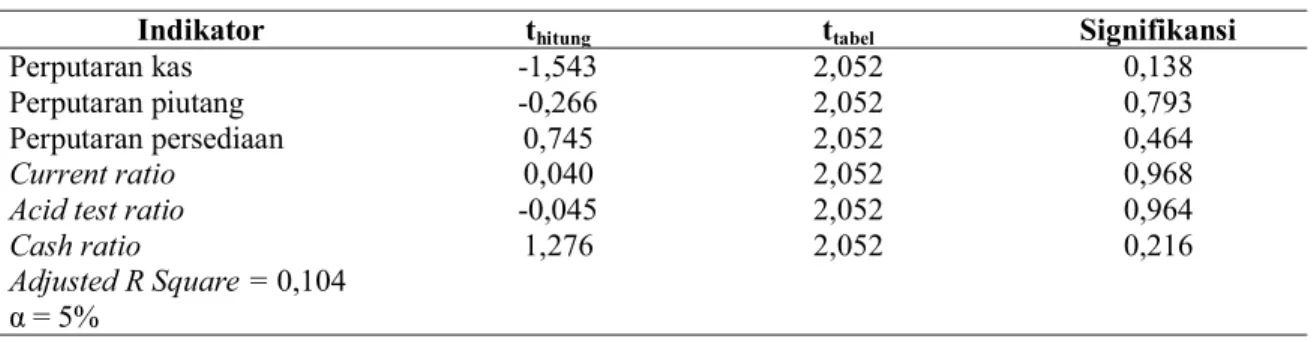

Secara parsial variabel perputaran kas (X1) berpengaruh positif dan signifikan terhadap likuiditas perusahaan sedangkan variabel perputaran piutang (X2) tidak berpengaruh positif

Modal Kerja, Perputaran Modal Kerja, Perputaran Kas, dan Perputaran Piutang Terhadap Profitabilitas Pada Perusahaan Industri Barang Konsumsi Yang Terdaftar Di Bursa

Hasil penelitian menunjukkan bahwa variabel perputaran modal kerja, perputaran kas, perputaran piutang, dan perputaran persediaan berpengaruh positif dan signifikan

Hasil penelitian ini menunjukkan return on equity berpengaruh negatif tidak signifikan terhadap harga saham sehingga hipotesis dalam penelitian ini yang menyatakan return

Penelitian ini menganalisis pengaruh antara Perputaran Kas ( Cash Turn Over ) dan Perputaran Persediaan ( Inventory Turn Over ) secara empiris terhadap Rentabilitas pada

Hal ini berarti bahwa seluruh variabel independen yaitu perputaran kas, perputaran piutang, dan perputaran persediaan pada perusahaan makanan dan minuman yang

Pengaruh Debt To Equity Ratio terhadap Harga Saham Berdasarkan hasil penelitian menunjukan Debt To Equity Ratio berpengaruh negatif tidak signifikan terhadap Harga Saham Sektor