i

TABUNGAN FAEDAH HAJI PADA BRI SYARIAH CABANG BEKASI

Skripsi

Disusun Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memeperoleh Gelar Sarjana Strata S.1

Dalam Ilmu Perbankan Syariah

Disusun Oleh :

ZUMALA IFTIKARTIKA CAHYANI NIM : 1505036146

PROGRAM S1

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

UNIVERSITAS ISLAM NEGERI WALISONGO SEMARANG 2019

iv MOTTO

. َىىُحِلْفُج ْنُكَّلَعَل َ ّاللّ ْاىُقَّجاَو ًةَفَعاَضُّه ًافاَعْضَأ اَتِّسلا ْاىُلُكْؤَج َلا ْاىُنَهآ َييِرَّلا اَهُّيَأ اَي يِحَّلا َزاَّنلا ْاىُقَّجاَو

َييِسِفاَكْلِل ْتَّدِعُأ

“Hai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya kamu mendapat keberuntungan. Peliharalah dirimu dari api neraka, yang disediakan untuk orang-orang yang kafir.” (Qs. Ali Imron [3]:

v

Dengan penuh kerendahan hati, penulis mempersembahkan skripsi ini kepada pihak-pihak yang telah berjasa dan penuh arti dalam hidup penulis.

1. Ayah dan Ibu ( Agus Supriyanto dan Kasiyani) yang telah mendidik dari kecil hingga saat ini serta kasih sayang yang sangat besar dan tidak pernah terbatas dan doa restu yang selalu ibu dan ayah panjatkan kepada Allah SAW sehingga penulis bisa sampai di titik ini. 2. Misaka Galiza selaku adik yang senantiasa menemani

penulis hingga 23 tahun dan seterusnya, terimakasih atas dukungan dan doanya yang

mungkin memanjatkan doa.

3. Teman-teman seperjuangan S1 Perbankan Syariah angkatan 2015 terkhusus untuk kelas PBASD yang telah menemani hingga 4 tahun dan memberikan banyak cerita selama masa perkuliahan ini.

4. Semua pihak yang ada pada BRI Syariah Cabang Bekasi yang telah

memberikan izin untuk penelitian dan membantu penulis untuk melakukan penelitian berjalan dengan lancar.

vi DEKLARASI

Dengan penuh kejujuran dan tangggung jawab, penulis menyatakan bahwa skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan oleh pihak manapun. Skripsi ini tidak berisi pemikiran orang lain, kecuali pemikiran para ahli yang ada di dalam buku untuk dijadikan sebagai bahan referensi penulis.

Semarang, 10 Oktober 2019 Deklarator,

Zumala Iftikartika Cahyani NIM. 1505036146

vii

1. Di dalam naskah skripsi ini banyak dijumpai nama dan istilah teknis (technical term) yang berasal dari bahasa Arab ditulis dengan huruf Latin. Pedoman transliterasi yang digunakan untuk penulisan tersebut adalah sebagai berikut:1

ARAB LATIN

Kons. Nama Kons. Nama

ا Alif Tidak dilambangkan

ب Ba B Be

ت Ta T Te

خ Tsa ṡ Es (dengan titik di atas)

ج Jim J Je

ح Cha ḥ Ha (dengan titik di

bawah) خ Kha Kh Ka dan ha د Dal D De ذ Dzal Dh De dan ha ز Ra R Er ش Za Z Zet س Sin S Es ش Syin Sh Es dan ha

ص Shad ṣ Es (dengan titik di

1 Pusat Pembinaan dan Pengembangan Bahasa, Pedoman Penyusunan Skripsi, (Tulungagung: Departemen Agama Sekolah Tinggi Agama Islam (STAIN) Tulungagung, 2010), h. 77-79.

viii

bawah)

ض Dlat ḍ De (dengan titik di

bawah)

ط Tha ṭ Te (dengan titik di

bawah)

ظ Dha ẓ Zet (dengan titik di

bawah)

ع „Ain „ Koma terbalik di atas

غ Ghain Gh Ge dan ha ف Fa F Ef ق Qaf Q Qi ك Kaf K Ka ل Lam L El م Mim M Em ى Nun N En و Wawu W We ـه Ha H Ha ء Hamzah ‟ Apostrof ي Ya Y Ye

2. Vokal rangkap atau diftong bahasa Arab yang lambangnya berupa gabungan antara harakat dengan huruf, transliterasinya dalam tulisan Latin dilambangkan dengan gabungan huruf sebagai berikut:

a. Vokal rangkap ( ْوَأ) dilambangkan dengan gabungan huruf aw, misalnya: al-yawm.

ix ay, misalnya: al-bayt.

3. Vokal panjang atau maddah bahasa Arab yang lambangnya berupa harakat dan huruf, transliterasinya dalam tulisan Latin dilambangkan dengan huruf dan tanda macron (coretan horisontal) di atasnya, misalnya ( ْةَحِجاَفْلا= ), ( م ْىُلُعْلا= ) dan ( ٌةَوْيِق= ).

4. Syaddah atau tasydid yang dilambangkan dengan tanda syaddah atau tasydid, transliterasinya dalam tulisan Latin dilambangkan dengan huruf yang sama dengan huruf yang bertanda syaddah itu, misalnya ( ٌّدَح= h?addun ), ( ٌّدَس= saddun ), ( ةِّيَط= t?ayyib ). 5. Kata sandang dalam bahasa Arab yang dilambangkan dengan

huruf alif-lam, transliterasinya dalam tulisan Latin dilambangkan dengan huruf “al”, terpisah dari kata yang mengikuti dan diberi tanda hubung, misalnya ( ثْيَثْلا= al-bayt ), ( ءآوَّسلا = - ). 6. ?ah mati atau yang dibaca seperti ber-h?

transliterasinya dalam tulisan Latin dilambangkan dengan huruf “h”, sedangkan ?ah yang hidup dilambangkan dengan huruf “t”, misalnya ( للاِهْلا ُةَيْإُز= - atau ).

7. Tanda apostrof (‟) sebagai transliterasi huruf hamzah hanya berlaku untuk yang terletak di tengah atau di akhir kata, misalnya ( ُةَي ْإُز= ), ( ءاَهَقُف= )

x ABSTRAK

Haji, adalah rukun (tiang agama) islam yang kelima setelah syahadat, shalat, zakat dan puasa, menunaikan ibadah haji adalah bentuk ritual tahunan yang dilaksanakan kaum muslimin sedunia yang mampu (material, fisik,dan keilmuan)dengan berkunjung dan melaksanakan beberapa kegiatan di beberapa tempat di arab saudi pada suatu waktu yang dikenal sebagai musim haji (bulan Dzulhijah). Hal ini berbeda dengan ibadah umrah yang biasa dilaksanakn sewaktu – waktu.

Tabungan haji adalah suatu simpanan perencanaan yang dilakukan perorangan yang mempunyai rencana menunaikan ibadah haji. Perencanaan itu dapat di lakukan dengan meng investasikan uang kita secara berangsur-angsur ke lembaga keuangan (Bank Syariah) maupun bentuk investasi lainnya. Tabungan haji merupakan suatu bentuk pelayanan dari perbankan yang bertujuan untuk mempermudah masyarakat dalam merencanakan tabungan untuk berangkat haji.

Adapun bentuk penelitian ini adalah deskriptif yaitu data yang pada umumnya berbentuk uraian atau kalimat yang merupakan informasi mengenai keadaan sebagaimana sumber data, dalam hubungan masalah yang diselidiki.

Hasil penelitian ini dapat disimpulkan bahwa sistem bagi hasil yang digunakan oleh BRI Syariah Cabang Bekasi ialah mekanisme sistem revenue sharing dengan menggunakan akad Mudharabah Muthlaqah, dimana pembagian keuntungan pengelolaan dana yang dilakukan oleh bank BRI Syariah Cabang Bekasi sebelum dipotong biaya operasional dan bagi hasil dihitung dari keuntungan kotor atau total pendapatan.

Kata Kunci : Mekanisme, Produk Tabungan Haji, Bagi hasil, Mudharabah.

xi

Hajj, is the fifth pillar (Islamic pillar) of Islam after the creed, prayer, zakat and fasting, performing the pilgrimage is a form of annual rituals performed by Muslims worldwide who are able (material, physical, and scientific) by visiting and carrying out several activities in several a place in saudi arabia at a time known as the pilgrimage season (month of Dhu al-Hijjah). This is different from the usual Umrah worship at any time.

Hajj Savings Account is a saving plan that is carried out by individuals who have plans to perform Hajj. Planning can be done by investing our money gradually into financial institutions (Islamic banks) or other forms of investment. Hajj savings is a form of service from banking that aims to make it easier for people to plan savings for going on Hajj.

The form of this research is descriptive, that is data which is generally in the form of a description or sentence which is information about the situation as the source of the data, in relation to the problem under investigation.

The results of this study can be concluded that the profit sharing system used by BRI Syariah Bekasi Branch is a revenue sharing system mechanism using the Mudharabah Muthlaqah contract, where profit sharing is managed by BRI Syariah Bekasi Branch before deducting operational costs and profit sharing is calculated from profit gross or total income.

Keyword : Mechanisms, Haj Savings Products, Profit Sharing, Mudharabah.

xii

KATA PENGANTAR

Bismillahirrahmanirrahim.

Segala puji dan syukur senantiasa penulis haturkan kehadirat Allah Subhanahu WaTa‟ala yang maha pengasih dan penyayang, yang telah melimpahkan rahmat dan hidayah-Nya kepada peneliti sehingga bisa menyelesaikan skripsi ini. Shalawat serta salam senantiasa tercurahkan kepada Nabi Agung Muhammad Shallallahu „Alaihi Wasallam, keluarga, dan para sahabat serta para pengikut beliau. Semoga kita mendapatkan syafaat beliau kelak.Aamiin.

Kepada semua pihak yang membantu kelancaran dalam penulisan skripsi ini, peneliti sampaikan rasa terimakasih dan penghargaan setinggi-tingginya, khususnya kepada:

1. Prof. Dr. Imam Taufiq, M.Ag., selaku Rektor UIN Walisongo Semarang

2. Dr. M. Saifullah, M.Ag., Selaku Dekan Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang, Wakil dekan I, II, dan III serta para Dosen di lingkungan Fakultas Ekonomi dan Bisnis Islam UIN Walisongo Semarang.

3. Ibu Heny Yuningrum, SE., M.Si., selaku kepala jurusan S1 Perbankan Syariah dan Ibu Muyassarah, MSi., selaku sekretaris jurusan S1 Perbankan Syariah.

4. Bapak Muchammad Fauzi, SE., MM., H selaku pembimbing I, dan Bapak Zuhdan Ady Fataron, S.T., MM, selaku

xiii

dan pikirannya untuk memberikan bimbingan dan pengarahan dalam penyusunan skripsi ini.

5. Ibu Nur Huda, Dra., M.Ag., Hj, selaku dosen yang selalu membimbing saya selama menjadi mahasiswi di UIN Walisongo.

6. Seluruh dosen dan staff UIN Walisongo Semarang khususnya dosen dan staff Fakultas Ekonomi dan Bisnis Islam yang telah membantu dalam pembuatan administrasi untuk keperluan skripsi ini.

7. Ayahanda Agus Supriyanto beserta Ibunda Kasiyani serta adik tercinta Misaka Galiza yang selalu memberikan support dan kasih sayang.

8. Bank BRI Syariah Cabang Bekasi, kepada Bapak Toras Pulungan selaku Pimpinan Cabang BRI Syariah Bekasi, dan Ibu Widyanasari selaku Branch Operation Supervisor, dan Ibu Octaviyana selaku Customer Service terimakasih atas ilmunya dan informasi yang sangat bermanfaat.

9. Keluarga besar S1 Perbankan Syariah Angkatan 2015 (Khususnya anggota Kelas PBASD) KKN Posko 11 Karangtengah, Demak. Dan sahabatku tercinta (Masruroh, Putri, Denofika, Nikmah, Pipit, Aniati, Sava, Iza, Falufi dan yang lainnya yang tidak bisa disebutkan semua). Juga kepada Ahmad Ulul Azmi F.

xiv

11. Segenap pihak yang membantu kelancaran pembuatan skripsi ini.

Kepada mereka semua penulis ucapkan “Jazakumullah khoiron katsiron j z ”.Semoga Allah membalas segala amal baik dan jasa-jasanya dengan balasan yang sebaik-baiknya.Semoga skripsi ini bermanfaat untuk semuanya.Aamiin.

Semarang, 10 Oktober 2019 Penulis,

Zumala Iftikartika NIM. 1505036146

xv

HALAMAN AWAL ... i

PENGESAHAN ... ii

PERSETUJUAN PEMBIMBING ... iii

MOTTO ... iv

PERSEMBAHAN ... v

DEKLARASI ... vi

PEDOMAN TRANSLITERASI ... vii

ABSTRAK ... x

ABSTRACT ... xi

KATA PENGANTAR ... xii

DAFTAR ISI ... XV BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Rumusan Masalah ... 14 C. Tujuan Penelitian ... 14 D. Manfaat Penelitian ... 14 E. Metodologi Penelitian ... 16 F. Tinjauan Pustaka ... 20

xvi

BAB II PEMBAHASAN UMUM TENTANG TOPIK A. Mekanisme Operasional Perbankan Syariah ... 24 B. Tabungan Haji ... 27 C. Nisbah Bagi Hasil ... 49 BAB III PROFIL UMUM BRI SYARIAH

A. Sejarah Perkembangan BRI Syariah ... 61 B. Visi dan Misi BRI Syariah ... 63 C. Struktur Organisasi ... 64

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Mekanisme produk Tabungan Haji BRI

Syariah Cabang Bekasi ... 77 B. Penerapan Nisbah Bagi Hasil Tabungan

Haji BRI Syariah Cabang Bekasi ... 91 BAB V PENUTUP

A. Kesimpulan ... 103 B. Saran ... 105 DAFTAR PUSTAKA

1

PENDAHULUAN A. Latar Belakang

Bank Islam atau selanjutnya disebut dengan Bank Syari'ah, adalah bank yang beroperasi dengan tidak mengandalkan pada bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga, adalah lembaga keuangan/perbankan yang operasional dan produknya dikembangkan berlandaskan pada A1-Qur'an dan Hadits Nabi SAW. atau dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam. Antonio dan Perwataatmadja membedakan menjadi dua pengertian, yaitu Bank Islam dan Bank yang beroperasi dengan prinsip syari'ah Islam. Bank Islam adalah (1) bank yang beroperasi sesuai dengan prinsip-prinsip syari'ah Islam; (2) bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan A1-Qur'an dan Hadits;1 sementara bank yang beroperasi sesuai prinsip syari'ah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syari'ah Islam, khususnya yang menyangkut

1

Muhammad, Manajemen Bank Syariah, Yogyakarta : UPP STIM

2 tata cara bermuamalat secara Islam. Dikatakan lebih lanjut, dalam tata cara bermuamalat itu dijauhi praktik-praktik yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayaan perdagangan.

Secara filosofis, bank syariah adalah bank yang aktivitasnya meninggalkan masalah riba. Dengan demikian, penghindaran bunga yang dianggap riba merupakan salah satu tantangan yang dihadapi dunia Islam dewasa ini. Belakangan ini para ekonom Muslim telah mencurahkan perhatian besar guna menemukan cara untuk menggantikan system bunga dalam transaksi perbankan dan keuangan yang lebih sesuai dengan etika Islam. Upaya ini dilakukan dalam upaya membangun model teori ekonomi yang bebas bunga dan pengujiannya terhadap pertumbuhan ekonomi, alokasi, dan distribusi pendapatan. Oleh karena itu mekanisme perbankan bebas bunga yang biasa disebut dengan bank syariah didirikan. Perbankan syariah didirikan didasarkan pada alasan filosofis maupun praktik. Alasan filosofisnya adalah dilarangnya riba dalam transaksi keuangan maupun praktik. Alasan filosofisnya adalah dilarangnya riba dalam

transaksi keuangan maupun non keuangan. Allah menghalalkan jual-beli dan mengharamkan riba…(QS. Al-Baqarah(2) : 275]2 :

َكِل ََٰر ۚ ِّسَوْلا َيِه ُىبَطْيَّشلا َُُطَّبَخَتَي يِزَّلا ُمُْقَي بَوَك َّلَِإ َىُْهُْقَي َلَ بَبِّشلا َىُْلُكْأَي َييِزَّلا

َُّاللّ َّلَحَأَّ ۗ بَبِّشلا ُلْثِه ُعْيَبْلا بَوًَِّإ اُْلبَق ْنًََُِّأِب

ْيِه ْ َِِ َْْه ٍََُبَُ ْيَوَ ۚ بَبِّشلا َمَّشَحَّ َعْيَبْلا

بَِيِ ْنُُ ۖ ِسبٌَّلا ُةبَحْصَأ َكِئََٰلُّأَ َدبَ ْيَهَّ ۖ ِ َّاللّ ىَلِإ ٍُُشْهَأَّ َفَلَس بَه ََُلَ َٰىََِتًْبَ َِِّبَس

َىُّذِلبَخ

.

Artinya : Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat),sesungguhnya jual beli itu sama dengan riba, padahal Allah telah menghalalkan jual beli dan mengharamkan riba. Orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. Orang yang kembali (mengambil riba), maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.

Berbeda dengan bank konvensional, hubungan antara bank syariah dengan nasabahnya bukan hubungan antara debitur dan kreditur, namun hubungan kemitraan antara penyandang dana (shahibul al maal) dengan pengelola dana (mudharib). Oleh karena itu tingkat laba bank syariah bukan saja berpengaruh dengan

2

Amir Machmud, Bank Syariah, Jakarta : Penerbit Erlangga, 2010, hal.5.

4 tingkat bagi hasil untuk para pemegang saham, tetapi juga berpengaruh terhadap bagi hasil yang diberikan kepada nasabah penyimpan dana. Dengan demikian kemampuan manajemen untuk melaksanakan fungsinya sebagai penyimpan harta, pengusaha dan pengelola investasi yang baik (professional investment manager) akan sangat menentukan kualitas usahanya sebagai lembaga intermediary dan kemampuan menghasilkan laba.3 Perbankan yang berbasis syariat Islam dapat menunjukan karakter kegiatan ekonomi yang bersifat riil dalam menjalankan kegiatan operasionalnya, yaitu tidak berdasarkan bunga (non ribawi).4

BRI Syariah berdiri pada 1969 yang pada awalnya bernama Bank Jasa Arta yang kemudian diakuisisi oleh Bank Rakyat Indonesia. Berawal dari akuisisi PT. Bank Rakyat Indonesia (Persero), Tbk., terhadap Bank Jasa Arta pada 19 Desember 2007, maka pada tanggal 17 November 2008 PT. Bank BRISyariah secara resmi beroperasi. Kemudian PT. Bank BRISyariah merubah kegiatan usaha yang semula beroperasional secara konvensional menjadi kegiatan perbankan berdasarkan prinsip syariah Islam. Saat ini PT. Bank BRISyariah menjadi bank syariah ketiga terbesar berdasarkan aset. Dengan berfokus pada segmen menengah bawah,

3 Zainul Arifin, Dasar-dasar manajemen bank syariah, Jakarta:

Alvabeta bekerja sama dengan Tazkia Insitut, 2002, Hlm. 51 4

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan, (Raja Grafindo Persada, Jakarta, 2004),hal.xvii.

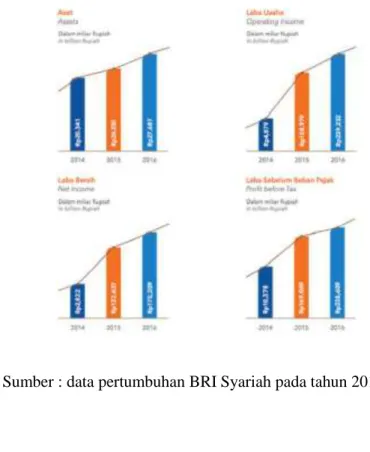

PT. Bank BRISyariah menargetkan menjadi bank ritel modern terkemuka dengan berbagai ragam produk dan layanan perbankan. Berikut adalah data pertumbuhan BRI Syariah pada tahun 2014-2016:

Grafik 1.1 : Data pertumbuhan BRI Syariah Tahun 2014-20165

Sumber : data pertumbuhan BRI Syariah pada tahun 2014-2016

5

http://annualreport.id/review/akselerasi-bri-syariah-untuk-tumbuh-berkelanjutan , diakses pada tanggal 25 September 2019 pukul 15.00 WIB

6 Total aset Perseroan juga bertumbuh sebesar 14,27% dari sebesar Rp24,23 triliun pada tahun 2015 menjadi sebesar Rp27,69 triliun di tahun 2016. Pertumbuhan Pembiayaan mencapai 10,18% atau Rp16,37 triliun di tahun 2015 menjadi Rp18,04 triliun. Perseroan juga mampu membukukan pertumbuhan Dana Pihak Ketiga mencapai 9,41% yaitu menjadi Rp22,05 triliun di tahun 2016 dari Rp20,15 triliun di tahun 2015. Pencapaian pertumbuhan aset diyakini terjadi seiring dengan tambahan modal yang berasal dari suksesnya penjualan Sukuk Mudharabah Subordinasi I BRI Syariah yang oversubscribed sebesar 200% atau sebesar Rp2 triliun lebih.

Di tahun lalu, BRIsyariah juga berhasil membukukan laba sebelum pencadangan sebesar Rp 776,771 miliar, meningkat 30,35% dibanding tahun 2017. Sejalan dengan hal tersebut, asset BRIsyariah juga tumbuh sebesar 20,20% menjadi Rp 37,91 triliun dari Rp 31,54 triliun di tahun 2017. Indriati Tri Handayani Sekretaris Perusahaan BRIsyariah menyebut kinerja positif BRIsyariah di tahun 2018 ditunjang oleh Dana Pihak Ketiga khususnya pertumbuhan dana murah (CASA) melalui pemanfaatan akses jaringan layanan haji dan payroll karyawan dan secara tahunan, pertumbuhan dana murah BRIsyariah di tahun 2018 naik sebesar 24,02%.

PT Bank BRIsyariah Tbk (BRIS) berhasil membukukan kinerja positif di tahun 2018. Berdasarkan laporan keuangan per

2018, di tahun lalu perseroan mengantongi laba bersih sebesar Rp 106,6 miliar, naik dari realisasi tahun sebelumnya yang sebesar Rp 101 miliar.

Bank Syariah pun menyediakan produk tentang Tabungan Haji, khususnya pada BRI Syariah yang menghadirkan Produk Tabungan Faedah Haji. Meningkatnya kepedulian masyarakat akan masa tunggu Haji membuat potensi tabungan haji di Bank Syariah semakin bertambah. Dengan masa antrean panjang untuk bisa mendapatkan slot beribadah Haji, membuat orang semakin giat mengumpulkan dana agar segera bisa berangkat ke tanah suci. Ulama sepakat menyatakan bahwa haji wajib dilaksanakan oleh setiap Muslim dan Muslimah sekali seumur hidup selama ia mempunyai kemampuan. Umrah pun demikian, menurut banyak ulama, walau diantara mereka yang tidak menilainya wajiib, tetapi sunnah.6

Haji dalam struktur syari’at Islam termasuk bagian dari ibadah. Sebagaimana ibadah lainnya, haji dalam pengamalannya melewati suatu proses yang dimulai dengan pengetahuan tentang haji, pelaksanaan haji, dan berakhir pada berfungsinya haji, baik bagi diri sendiri maupun bagi masyarakat. Ketiga bagian dalam proses pengamalan haji tersebut merupakan satu kesatuan yang

6

M. Quraish Shihab, Haji & Umrah Bersama M. Quraish Shihab, Penerbit Lentera Hati, Tangerang, 2012),hal.217.

8 utuh. Pengetahuan tentang haji haji diperlukan sebagai acuan bagi pelaksanaan ibadah haji itu sendiri.7

Tabungan Haji BRI merupakan produk simpanan dari BRISyariah bagi calon jemaah Haji Reguler yang bertujuan untuk memenuhi kebutuhan Biaya Perjalanan Ibadah Haji (BPIH). Tabungan Haji BRI Syariah ini menggunakan akad Mudharabah Muthlaqah. Nasabah menyetorkan dana haji dengan saldo minimal sebesar Rp 25.050.000,-. Dalam akad mudharabah mutlaqah, nasabah yang meyimpan dananya di bank syariah tidak memberikan pembatasan bagi bank syariah dalam menggunakan dana yang disimpannya.8

Selain Tabungan Haji BRISyariah, terdapat juga mekanisme pada tabungan haji Mandiri Syariah, hal tersebut dikarenakan penulis telah melakukan penelitian terlebih dahulu tentang produk tabungan haji pada BRISyariah. Untuk membuka rekening tabungan haji Mandiri syariah, nasabah harus datang ke Bank Syariah Mandiri terdekat dengan membawa semua persyaratan yang telah ditentukan. Dalam pembukaan rekening ini nasabah tidak dapat diwakilkan oleh orang lain. Proses pembukaan

7 Dr.M.Shaleh Putuhena, Historiografi Haji Indonesia, (PT LKS

Pelangi Aksara Yogyakarta, Yogyakarta, 2007), hal.1. 8

https://www.brisyariah.co.id/detailProduk.php?&f=20 pada tanggal 8 Juli 2019 pukul 08.10 WIB

rekening tersebut tidak membutuhkan waktu yang lama, maksimal 20 menit.

Penulis telah melakukan pra riset tentang permasalahan yang ada pada mekanisme produk tabungan haji, yang didapat pada saat melakukan pra riset. Realita di lapangan memperlihatkan masih banyak nasabah BRISyariah yang belum paham tentang bagaimana mekanisme pembukaan tabungan haji syariah. Disamping itu antrian keberangkatan haji yang relatif lama kurang lebih 21 tahun. Meski demikian kelebihan yang didapatkan Tabungan ini memberikan ketenangan, kenyamanan serta lebih berkah dalam penyempurnaan ibadah karena pengelolaan dana sesuai syariah. Ketenangan, kenyamanan serta lebih berkah dalam penyempurnaan ibadah karena pengelolaan dana sesuai syariah.9

Hasil wawancara dengan salah satu nasabah BRISyariah, Ibu Lidya mengatakan “Untuk mekanisme cara pendaftaran tabungan haji ini saya kurang memahami, saya hanya mengikuti arahan customer service”.10

Tabungan Haji Syariah sangat direkomendasikan bagi nasabah yang berencana untuk melaksanakan ibadah haji ke Tanah Suci. Tabungan Haji Syariah adalah jenis produk tabungan

9

https://www.cermati.com/tabungan-syariah/tabungan-haji-brisyariah-ib pada tanggal 8 Juli 2019 pukul 08.10 WIB

10

Hasil wawancara dengan nasabah BRISyariah, pada tanggal 7 September 2019 pukul 09.43 WIB

10 syariah berdasarkan akad wadiah dan mudharabah muthlaqah yang sesuai dengan prinsip Islam. Nasabah menyetorkan sejumlah dana dengan jumlah tetap dalam jangka waktu tertentu hingga target dana tercapai. Dana yang terkumpul akan digunakan sebagai pembiayaan pelaksanaan ibadah haji nasabah.11

Setelah penulis melakukan penelitian langsung pada Bank BRI Syariah Kantor Cabang Bekasi, peneliti juga telah mendapatkan data DPK per produk pada BRIS Bekasi. Pada tanggal 31 Desember 2018 , tercatat jumlah nasabah Produk Tabungan Haji sebanyak 5092 orang dengan jumlah rekening 5140 dan saldo sebesar 18,314,463,683. Dan berikut adalah data DPK Produk pada tahun 2019.

11

https://www.cermati.com/tabungan-syariah/t/haji pada tanggal 8

Tabel 1.2 : Data DPK Per Produk Tahun 201912

Sumber: Data Laporan Tahunan Annual Report BRI Syariah 2014-2016

12

Data DPK Per Produk pada Bank BRI Syariah Kantor Cabang Bekasi

12 Dapat disimpulkan pada data diatas, data DPK per produk pada tanggal 22 September 2019 Kantor Cabang Bekasi. Khusus untuk produk Tabungan Haji iB terdapat jumlah rekening sebanyak 6.126 dan jumlah nasabah sebanyak 6062 dengan Saldo sebanyak 18,774,952,055. Artinya BRI Syariah khususnya Kantor Cabang Bekasi mampu menarik nasabah lebih setiap tahunnya yang selalu mengalami kenaikan.

Di tahun 2019, berharap pertumbuhan dana murah ini dapat terus meningkat sehingga komposisi CASA dibanding dengan total dana pihak ketiga BRIsyariah ke depan dapat menekan biaya dana dan mengoptimalkan keuntungan bagi stakeholders. Upaya pencapaian tersebut akan didorong berbagai program dan strategi yang telah disiapkan, termasuk dengan meningkatkan kerjasama payroll dengan institusi. Selain tabungan payroll, dukungan terhadap ekosistem haji umrah menjadi kunci peningkatan CASA. Dukungan ini ditunjukkan tidak hanya melalui produk tabungan, tapi juga MoU dengan Al Rajhi Bank untuk remitansi yang ditandatangani pada 29 Maret 2019. Di sisi pembiayaan, pertumbuhan pembiayaan yang memiliki profil risiko rendah merupakan pendorong utama pertumbuhan pembiayaan.13

13

https://keuangan.kontan.co.id/news/laba-brisyariah-bris-melesat-3035-di-tahun-2018-menjadi-rp-7767-miliar , diakses pada tanggal 26 Agutus 2019 pukul 16.00 WIB

Alasan penulis memilih untuk meneliti Tabungan Faedah Haji pada BRI Syariah cabang Bekasi adalah karena BRI Syariah mampu menarik banyak nasabah, karena produk yang ditawarkan oleh BRIS sendiri mampu meyakinkah nasabah dan produk Tabungan Haji pada BRIS dapat dibilang cukup mudah, sedangkan pada Tabungan Faedah BRIS sendiri juga bebas bunga/riba, maka dari itu sedikit demi sedikit nasabah akan menyukai Bank Syariah. Produk Tabungan Haji BRI Syariah iB menjadi produk yang paling diminati nasabah BRIS daripada produk lain. BRI Syariah juga memiliki elektronik banking, internet banking dan mobile banking. Namun, yang paling utama adalah perusahaan mensubsidi biaya transaksi dari nasabah. Selain itu, produk tersebut bebas biaya administrasi dan bebas biaya kartu ATM.14

Berdasarkan uraian diatas, penulis ingin membahas dan meneliti lebih dalam lagi tentang aplikasi Tabungan Feadah Haji pada Bank BRI Syariah dan dituliskan dalam sebuah skripsi yang berjudul “ANALISIS IMPLEMENTASI MEKANISME PRODUK TABUNGAN HAJI PADA BRI SYARIAH CABANG BEKASI” Yang penelitian ini akan dilakukan pada PT BRI Syariah Cabang Bekasi.

14

https://www.republika.co.id/berita/ekonomi/syariah- ekonomi/15/04/09/nmjrrt-ini-alasan-tabungan-faedah-paling-diminati-nasabah-bri-syariah diakses pada tanggal 14 Agustus 2019 pukul 12.00 WIB

14 B. Rumusan Masalah

Berdasarkan permasalahan yang ada, peneliti bertujuan untuk menemukan rumusan masalah sebagai berikut :

1. Bagaimana mekanisme produk tabungan haji BRIS Cabang Bekasi ?

2. Bagaimana perhitungan nisbah bagi hasil produk tabungan haji BRIS Cabang

3. Bekasi ? C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah menjawab pertanyaan dari rumusan pokok masalah yang telah disebutkan di atas, adalah:

1. Untuk mengetahui bagaimana mekanisme produk tabungan haji pada BRIS Cabang Bekasi.

2. Untuk mengetahui bagaimana pembagian nisbah bagi hasil produk tabungan haji pada BRIS Cabang Bekasi.

D. Manfaat Penelitian

Adapun penelitian ini diharapkan dapat memberi manfaat untuk berbagai pihak antara lain :

1. Manfaat Teoristis

a. Hasil penelitian ini diharapkan dapat memberikan manfaat berupa pengembangan ilmu pengetahuan mengenai produk tabungan haji khususnya calon jamaah haji yang mendatang. b. Menjadi bahan referensi atau bacaan, khususnya bagi pihak yang

memilihpenelitian sejenis dengan penelitian ini. 2. Manfaat praktis

a. Bagi Penulis

Penelitian ini menjadi salahsatu sarana bagi penulis untuk menyalurkan dan mengembangkan ilmu yang diperoleh selama masa perkuliahan berlangsung dan menambah pengetahuan penulis mengenai produk tabungan haji pada PT Bank BRI Syariah.

b. Bagi Akademisi

Hasil penelitian ini dapat diharapkan menjadi tambahan ilmu di bidang perbankan syariah khususnya pada produk tabungan haji, dan penelitian ini dapat menjadi acuan bagi penelitian yang akan mendatang.

16 c. Bagi Pembaca

Diharapkan penelitian ini dapat digunakan sebagai tambahan informasi . Ilmu pengetahuan dan referensi untuk dapat diambil manfaatnya oleh penulis.

E. Metodologi Penelitian 1. Jenis Penelitian

Secara keseluruhan jenis penelitian yang dilakukan oleh penulis ialah penelitian kualitatif , yaitu pendekatan yang tidak mengadakan penghitungan matematis, statistik dan lain sebagainya, melainkan menggunakan penekanan ilmiah atau peneitian yang menghasilkan penemuan-penemuan yang tidak dicapai dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kualifikasinya.

2. Sumber Data

a. Sumber Data Primer

Merupakan data yang diperoleh secara langsung dari objek penelitian (tanpa perantara) dengan menggunakan alat pengukur atau alat pengambil langsung, data primer ini dapat berupa hasil observasi.

b. Sumber Data Sekunder

Data penelitian yang diperoleh secara tidak langsung yang dikumpulkan dari sumber-sumber yang ada (perpustakaan, buku-buku ilmiah dan internet) yang pada umumnya berupa bukti, catatan atau laporan historis yang telah tersusun sebagai data pendukung yang akan penulis gunakan untuk menyusun penelitian ini.

3. Sifat Penelitian

Adapun jenis penelitian ini adalah penelitian deskriptif. Menurut whitney dalam Moh. Nazir bahwa metode deskriptif adalah pencarian fakta dengan interpretasi yang tepat. Dengan kata lain untuk memaparkan data-data yang ada di lapangan kemudian menganalisanya dan mendapatkan kesimpulan dari penelitian ini.15

4. Metode Pengambilan Data

Teknik pengambilan data dalam penelitian ini adalah : a. Metode Wawancara (interview)

Wawancara merupakan proses memperoleh informasi dengan cara mengajukan sejumla pertanyaan secara lisan

15 Sugiyono,Metodologi Penelitian Kuantitatif, kualitatif dan R &

18 untuk dijawab secara lisan pula. Metode wawancara menghendaki komunikasi langsung antara penyidik dengan subyek (responden).16

Metode pengumpulan data yang akan digunakan pada penelitiian ini adalah wawancara yang bertujuan untuk mendapatkan informasi secara langsung dari responden. Wawancara yang dilakukan dengan cara tanya jawab secara langsung dan bersifat lisan maupun tulisan kepada pihak BRI Syariah. Berdasarkan prosedurnya, wawancara dilakukan melalui tiga bentuk, yaitu wawancara terpimpin/terstruktur, wawancara bebas/tidak terstruktur, dan wawancara bebas terpimpin. Pada penelitian ini penulis menggunakan wawancara bebas yaitu gabungan antara wawancara bebas dan wawancara terpimpin.

b. Metode Observasi

Observasi ialah suatu kegiatan mencari data yang dapat digunakan untuk memberikan kesimpulan atau diagnosis. Inti dari adanya perilaku yang tampak dan adanya tujuan yang ingin dicapai. Perilaku yang tampak dapat

berupa perilaku yang dapat dilihat langsung oleh mata, dapat di dengar, dapat di hitung, dan dapat di ukur.17

c. Metode Dokumentasi

Dokumentasi dilakukan sebagai langkah awal penggalian data, karena semua permasalahan berawal dari studi dokumentasi. Teknik pengumpulan data dengan metode dokumentasi adalah cara mencari data atau informasi dari buku-buku, catatan-catatan.

d. Metode Analisis Data

Analisis data adalah mengurai dan mengolah data mentah menjadi data yang dapat ditafsirkan dan dipahami secara lebih spesifik dan di akui dalam suatu perspektif ilmiah yang sama.18 Dalam penulisan ini, penulis menggunakan metode analisis data deskriptif dimana penulis menggambarkan tentang kondisi dan situasi di PT Bank BRI Syariah Cabang Bekasi. Analisis data deskriptif yaitu suatu analisis bersifat mendiskripsikan makna data atau fenomena yang dapat ditangkap oleh penulis, dengan menunjukan bukti-buktinya. Teknik ini digunakan untuk mendiskriptifkan data-data yang peneliti kumpulkan baik

17

Haris Herdiansyah, Metode Penelitiab Kualitatif untuk ilmu-ilmu Sosial, Jakarta : Salemba Humanika, 2012, hal 131.

20 dari hasil wawancara, obersvasi, maupun dokumentasi selama mengadakan penelitian di PT Bank BRIS Cabang Bekasi.

F. Tinjauan Pustaka

Hasil Jurnal dan penelitian sebelumnya, yaitu :

Pertama Tugas akhir yang berjudul “PERSEPSI NASABAH TERHADAP PRODUK TABUNGAN HAJI PADA BANK RAKYAT INDONESIA (BRI) SYARIAH KANTOR CABANG PEMBANTU (KCP) PURWODADI” yang ditulis oleh Nurlela jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam, Institut Agma Islam Negri IAIN Salatiga pada tahun 2016.

Kedua Jurnal yang berjudul “FAKTOR-FAKTOR YANG BERHUBUNGAN DENGAN PERKEMBANGAN PRODUK TABUNGAN HAJI PERBANKAN SYARIAH DI INDONESIA” yang ditulis oleh Aqwa Naser Daulay, Fakultas Ekonomi daan Bisnis Islam Universitas Islam Negeri Sumatra Utara.

Ketiga Skripsi yang berjudul “PENERAPAN BAGI HASIL PADA TABUNGAN HAJI NRI SYARIAH JAKARTA” yang ditulis oleh Pandu Panuntun, Fakultas Dakwah dan Komunikasi, Jurusan Manajemen Dakwah, Universitas Islam Negeri Syarif Hidayatullah jakarta.

Keempat Skripsi yang berjudul “STRATEGI PEMASARAN PRODUK TABUNGAN HAJI PADA BANK NEGARA INDONESIA SYARIAH CABANG MAKASSAR” yang ditulis oleh Midawiah, Fakultas Ekonomi Syariah dan Hukum jurusan Ekonomi Islam UIN Alauddin Makasar.

Kelima Tugas Akhir yang berjudul “PRAKTIK PERHITUNGAN BAGI HASIL TABUNGAN HAJI iB DI BANK MEGA SYARIAH CABANG SEMARANG” yang ditulis oleh Mochamad Saeful Anam Fakultas Ekonomi dan Bisnis Islam jurusan D3 Perbankan Syariah UIN Walisongo Semarang.

G. Sistematika Penulisan

Penulisan ini disusun dengan sistematika yang disusun secara beruntun agar dapat diperoleh pemahaman yang runtut, sistematis, dan jelas. Kerangka penulisan sistematika pembahasan terdiri dari lima bab, yaitu :

BAB I PENDAHULUAN

Pada bab ini penulis akan memaparkan tentang latar belakang masalah, tujuan dan manfaat penelitian, metodologi penelitian dan teknik penulisan yang digunakan, penelitian terdahulu, serta sistematika penulisan.

22 BAB II PEMBAHASAN UMUM TENTANG TOPIK

Pada bab ini memuat tentang teori-teori pengertian mengenai Bank Rakyat Indonesia Syariah, pengertian tabungan haji, mekanisme tabungan haji, menjelaskan akad yang digunakan pada produk tabungan haji , teori bagi hasil, landasan syariah/hukumnya.

BAB III GAMBARAN UMUM BANK BRI SYARIAH Pada bab ini berisi tentang sejarah maupun gambaran umum tentang BRIS Cabang Bekasi, visi dan misi, struktur Organisasi, Job Description dan produk-produk yang ada di BRIS Cabang Bekasi.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Pada bab ini berisi tentang penjelasan mengenai hasil analisis system mekanisme produk tabungan haji pada BRIS Cabang Bekasi, kendala apa saja yang ada dalam produk tabungan haji, akad apa yang digunakan serta bagaimana pembagian nisbah bagi hasil pada BRIS Cabang Bekasi.

BAB V PENUTUP

Pada bab ini berisi kesimpulan yang mana isinya tentang garis besar dari inti hasil penelitian, serta

saran dari peneliti yang diharapkan dapat berguna bagi institusi atau perusahaan.

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN

24 BAB II

PEMBAHASAN UMUM TENTANG TOPIK A. Mekanisme Operasional Perbankan Syariah

1. Undang-undang hukum perbankan syariah

Secara umum hukum merupakan seluruh aturan tingkah laku berupa norma atau kaidah baik tertulis maupun tidak tertulis, yang dapat mengatur dan menciptakan tata tertib masyarakat yang harus ditaati oleh setiap anggota masyarakatnya berdasarkan keyakinan dan kekuasaan hukum itu.1

Dalam konteks hukum positif Indonesia, Pasal 1 angka 7 Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah menjelaskan bahwa yang dimaksud dengan Bank Syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.

Adapun yang dimaksud dengan prinsip syariah menurut ketentuan Pasal 1 angka 12 UU No.21 Tahun 2008 adalah prinsip hukum islam dalam kegiatan perbankan berdasarkan fatwa yang

1

Muhammad Sadi Is, Pengantar Ilmu Hukum, (Jakarta: Kencana Prenada Media, 2015), hlm. 51

dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syariah.

Adapun yang dimaksud dengan Perbankan Syariah menurut Pasal 1 angka 1 UU No.21 Tahun 2008 adalah segala sesuatu yang menyangkut tentang Bank Sayriah dan Unit Usaha Sayriah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.2

2. Produk Hukum dalam Pengembangan Perbankan Syariah di Indonesia

Pengaturan hukum perbankan syariah telah mendapat dukungannya melalui Undang-Undang Nomor 3 Tahun 2004 tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia, yang mengatur kedudukan hukum Bank Indonesia sebagai regulator bagi pengembangan perbankan syariah. Salah satu kewenangan Bank Indonesia adalah melakukan pengendalian moneter yang dapat dilaksanakan berdasarkan prinsip syariah. Hal ini berarti bahwa Undang-Undang Bank Indonesia telah mengamanatkan pada Bank Indonesia untuk membuat peraturan-peraturan dan fasilitas-fasilitas penunjang yang mendukung operasional perbankan syariah. Peraturan dan sarana pendukung tersebut

2

Neneng Nurhasanah dan Panji Adam, Hukum Perbankan Syariah

26 telah diagendakan dalam Cetak Biru Pengembangan Perbankan Syariah.

Selanjutnya, Pasal 8 Undang-Undang Bank Indonesia telah memuat tugas Bank Indonesia untuk mengatur dan mengawasi bank. Pengaturan mengenai ketentuan-ketentuan pembinaan dan pengawasan bank sayariah telah dituangkan dalam Peraturan Bank Indonesia (PBI). Peraturan Bank Indonesia menurut Pasal 1 point 8 Undang-Undang Bank Indonesia adalah ketentuan hukum yang ditetapkan oleh Bank Indonesia dan mengikat setiap orang atau badan dan dimuat dalam Lembaran Negara Republik Indonesia.

Pelaksanaan prinsip syariah dalam kegiatan operasional perbankan nasional mendapatkan dukungannya dari kalangan perbankan lainnya, yakni dengan membuka peluang bagi bank umum yang menjalankan kegiatan usaha yang didasarkan pada bunga untuk dapat menjalankan kegiatan operasionalnya dengan prinsip syariah melalui pembentukan Unit Usaha Syariah (UUS).

Dukungan yang dimaksud sebagai kebijakan dalam rangka memaksimalkan upaya pengembangan perbankan syariah secara nasional, adalah dengan dikeluarkannya Peraturan Bank Indonesia Nomor: 9/71/PBI/2007 tentang Perubahan Peraturan Bank Indonesia (PBI) Nomor 8/3/PBI/2006 tentang Perubahan Kegiatan Usaha Bank Umum Konvensional Menjadi Bank Umum yang melaksanakan

Kegiatan Usaha Berdasarkan Prinsip Syariah dan Pembukaan Kantor Bank yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah oleh Bank Umum Konvensional. Dengan pengaturan tersebut diharapkan dapat meningkatkan pelayanan perbankan syariah kepada masyarakat, karena perbankan syariah dapat menggunakan jaringan kantor induknya sebagai office channeling untuk menghimpun dana masyarakat. Office channeling dapat diberlakukan manakala bank yang akan menggunakan kantor bank umum konvensional dalam melayani transaksi-transaksi yang berbasis syariah telah memiliki Unit Usaha Syariah (UUS).3 B. Tabungan Haji

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang kidisepakati, tetapi tidak dapat ditarik dengan cek, bilyet, giro, dan atau alat lainnya yang dipersamakan dengan itu. Adapun yang dimaksud dengan tabungan syariah adalah tabungan yang dijalankan berdasarkan prinsip-prinsip syariah. Berdasarkan Fatwa DSN No: 02//DSN-MUI/2000, menyatakan bahwa tabungan yang dibenarkan yaitu tabungan yang berdasarkan prinsip mudharabah dan wadi‟ah.4

3 Jundiani, Pengaturan Hukum Perbankan Syariah di Indonesia

(Malang: UIN-Malang Press, 2017)h.67

4 Neneng Nurhasanah, Mudharabah (Bandung: PT Refika

28 Pengertian dan Akad Tabungan Haji Tabungan adalah suatu bentuk investasi dengan menyisihkan sebagian pendapatan untuk masa depan. Sedangkan haji adalah bentuk ibadah dalam rangka mengunjungi Baitullah dengan melaksanakan syarat dan rukun wajib haji. Maka tabungan haji adalah suatu simpanan perencanaan yang dilakukan perorangan yang mempunyai rencana menunaikan ibadah haji. Perencanaan itu dapat di lakukan dengan meng investasikan uang kita secara berangsur-angsur ke lembaga keuangan (Bank Syariah) maupun bentuk investasi lainnya. Tabungan haji merupakan suatu bentuk pelayanan dari perbankan yang bertujuan untuk mempermudah masyarakat dalam merencanakan tabungan untuk berangkat haji.

Bank syariah sebagai lembaga keuangan yang berbasis syariah berupaya untuk menghimpun dana masyarakat yang mau berangkat haji. Baik dalam segi akad maupun bentuk operasional lainnya. Kata akad berasal dari kata al-„aqdu merupakan bentuk masdar dari áqada, ya‟qidu, áqdan. Secara bahasa akad adalah “ikatan antara dua hal, baik ikatan secara nyata maupun ikatan secara maknawi, dari satu segi maupun dari dua segi.”

Sedangkan penegertian akad dalam arti khusus yang dikemukakan oleh ulam fih adalah perikatan yang di tetapkan dengan ijab qabulberdasarkan ketentuan syara‟yang berdampak

pada objeknya (Ibn Abidin). Adapun Akad yang biasa di pergunakan di bank syariah yaitu menggunakan akad wadi‟ah dan Mudharabah, karena mekanisme yang dibenarkan oleh DSN (Dewan Syariah Nasional) bagi bank syariah dalam mekanisme tabungan adalah kedua akad tersebut.

Akad wadi’ah adalah akad penitipan dana dengan ketentuan penitip dana mengizinkan kepada bank untuk memanfaatkan dana yang di titipkan tersebut dan bank wajib mengembalikan apabila sewaktu-waktu penitip mengambil dana tersebut . Akad wadi’ah terbagi dua yaitu; Wadi‟ah Yad Dhamanah yaitu akad wadi‟ah yang mana si penerima titipan dapat memanfaatkan barang titipan tersebut dengan seizin pemiliknya dan menjamin untuk mengembalikan titipan tersebut secara utuh setiap saat kala si pemilik menghendakinya. Wadi‟ah Yad Amanah yaitu akad wadi‟ah yang mana si penerima titipan tidak bertanggungjawab atas kehilangan dan kerusakan yang terjadi pada barang titipan selama hal ini bukan akibat dari kelalaian atau kecerobohan penerima titipan dalam memelihara titipan tersebut.

Akad Mudharabah adalah akad kerjasama usaha antara dua pihak penbung dengan bank sebagai pengelola dengan keuntungan berdasarkan pada kesepakatan bersama. Muharabah terbagi menjadi dua jenis yaitu mudharabah Muthlaqah (general investment) dan muqayyadah (special investment). Mudharabah

30 Muthlaqah yaitu shahibul maal memberikan keleluasaan penuh kepada pengelola (mudharib) untuk mempergunakan dana tersebut dalam usaha yang dianggapnya baik dan menguntungkan, namun pengelola tetap bertanggung jawab untuk melakukan pengelolaan sesuai dengan praktik kebiasaan usaha normal yang sehat. Sedangkan mudharabah muqayyadah yaitu pemilik dana menentukan syarat dan pembatasan kepada pengelola dalam penggunaan.5

1. Produk Pendanaan Tabungan

Produk-produk pendanaan bank syariah ditujukan untuk mobilisasi dan investasi tabungan untuk pembangunan perekonomian dengan cara yang adil sehingga keuntungan yang adil dapat dijamin bagi semua pihak. Tujuan mobilisasi dana merupakan hal penting. Karena Islam secara tegas mengutuk penimbunan tabungan dan menuntut penggunaan sumber dana secara produktif dalam rangka mencapai tujuan social ekonomi islam. Dalam hal ini, bank syariah melakukannya tidak dengan prinsip bunga (riba), melainkan dengan prinsip-prinsip yang sesuai dengan syariat islam. 6 Bank Syaariah sudah harus dan wajib di dalam bentuk transaksinya tidak menerapkan system

5 Aqwa Naser Daulay, “Faktor-Faktor Yang Berhubungan Dengan

Perkembangan Produk Tabungan Haji Perbankan Syariah Di Indonesia‟‟. HUMAN FALAH: Volume 4. No. 1 Januari – Juni 2017

6

Ascarya, Akad dan Produk Bank Syariah (Jakarta: PT. Rajagrafindo,2012)h.112.

bunga. Hal itu sesuai dengan Pasal 1 ayat 4 Undang-undang perbankan, bahwa bank syariah merupakan bank yang melaksanakan kegiatan usahanyaa berdasarkan prinsip syariah. Dengan demikian, dapat dipahami bahwa meskipun antara bank syariah dengan konvensional sama-sama merupakan lembaga perantara keuangan (intermediary financial institution) yang berorentasi pada keuntungan (profit oriented). Namun, dalam upayanya mencari keuntungan tersebut, bank syariah tidak boleh bertentangan dengan ketentuan syariah Islam. Adapun salah satu ketentuan syariah Islam yang sangat prinsip dan erat kaitannya dengan dunia perbankan adalah mengenai larangan terhadap praktik riba dalam segala bentuk transaksi.7 Tabungan syariah merupakan tabungan yang dijalankan dengan prinsip syariah. Mekanisme tabungan yang dibenarkan oleh DSN adalah bagi pihak bank syariah adalah tabungan yang berdasarkan prinsip Mudharabah dan Wadiah.

2. Tabungan Wadiah dalam Perbankan Syariah

Tabungan Wadiah merupakan prinsip simpanan murni dari pihak yang menyimpan atau menitipkan kepada pihak yang menerima titipan untuk dimanfaatkan atau tidak dimanfaatkan sesuai dengan ketentuan. Titipan harus dijaga dan dipelihara oleh pihak yang menerima titipan, dan titipan ini dapat diambil

7

M. Sulaeman Jajuli, Produk Pendanaan Bank Syariah ( Yogyakarta: CV. Budi Utama)h.42.

32 sewaktu-waktu pada saat dibutuhkan oleh pihak yang menitipkannya.8

Akad berpola titipan (Wadi’ah) ada dua, yaitu Wadi’ah yad Amanah dan Wadi’ah yad Dhamanah. Pada awalnya Wadi‟ah muncul dalam bentuk yad al-amanah „tangan amanah‟, yang kemudian dalam perkembanganna memunculkan yadh-dhamanah „tangan penanggung‟. Akad Wadi‟ah yad Dhamanah ini akhirnya banyyak dipergunakan daalam aplikasi perbankan syariah dalam produk-produk pendanaan.

a. Titipan Wadi‟ah yad Amanah

Secara umum Wadi‟ah adalah titipan murni dari pihak penitip (muwaddi’) yang mempunyai barang/asset kepada pihak penyimpan (mustawda’) yang diberi amanah/kepercayaan, baik individu maupun badan hukum, tempat barang yyang dititipkan harus dijaga dari kerusakan, kerugian, keamanan, dan keutuhannya, dan dikembalikankapan saja penyimpan menghendaki.

Barang/asset yang dititipkan adalah sesuatu yang berharga yang dapat berupa uang, barang, dokumen, surat berharga, atau barang berharga lainnya. Dalam konteks ini pada dasarnya pihak penyimpan (custodian) sebagai penerima kepercayaan

(trustee) adalah yad al-amanah „tangan amanah‟ yang berarti bahwa ia tidak diharuskan bertanggungjawab ketika sewaktu dalam penitipan terjadi kehilangan atau kerusakan pada barang atau asset titipan, selama hal ini bukan dari akibat kelalaian atau kecerobohan ang bersangkutan dalam memelihara barang/asset titipan. Biaya penitipan boleh di bebankan kepada pihak penitip sebagai kompensasi atas tanggung jawab pemeliharaan.

Skema 2.1 : akad Wadi’ah yad Amanah

Sumber : Alur akad Wadi‟ah yad Amanah b. Titipan Wadi‟ah yad Dhamanah

Dari prinsip yad al-amanah „tangan amanah‟ kemudian berkembang prinsip yad-dhamanah „tangan penanggung‟ yang berarti bahwa penimpan bertanggung jawab atas segala kerusakan atau kehilangan yang terjadi pada barang /asset titipan.

Hal ini berarti bahwa pihak penyimpan atau custodium adalah trustee yang sekaligus guarantor „penjamin‟ keamanan

34 barang/asset yang dititipkan. Ini juga berarti bahwa pihak penyimpan telah mendapatkan izin dari pihak penitip untuk mempergunakan barang/asset yang dittitipkan tersebut untuk aktivitas perekonomian tertentu, dengan catatan bahwa pihak penyimpan akan mengembalikan barang/asset yyang dititipkan secara utuh pada saat penyyimpan menghendaki. Hal ini sesuai dengan anjuran dalam Islam agar asset selalu diusahakan untuk tujuan produktif.

Skema 2.2 : akad Wadi’ah yad Dhamanah

Sumber : Alur akad Wadi‟ah yad Dhamanah 1) Landasan Syariah tentang akad Wadi‟ah

َأ ٰىَنِإ ِثبََبَيَ ْلْا أُّدَؤُت ٌَْأ ْىُكُشُيْأَي َ َّاللَّ ٌَِّإ

ٌَْأ ِسبَُّنا ٍَْيَب ْىُتًَْكَح اَرِإَٔ بَِٓهْْ

اًشيِصَب بًعيًَِس ٌَبَك َ َّاللَّ ٌَِّإ ۗ ِِّب ْىُكُظِعَي بًَِّعَِ َ َّاللَّ ٌَِّإ ۚ ِلْذَعْنبِب إًُُك ْحَت

Artinya : Sesungguhnya Allah menyuruh kamu menyampaikan amanat kepada yang berhak menerimanya, dan (menyuruh kamu) apabila menetapkan hukum diantara manusia supaya kamu menetapkan dengan adil. Sesungguhnya Allah memberi pengajaran yang sebaik-baiknya kepadamu. Sesungguhnya Allah adalah Maha mendengar lagi Maha melihat.b. Hadits Nabi riwayat Ibnu Abbas

Artinya : Abbas Bin Abdul Muthallib jika menyerahkan harta sebagai mudharabah, ia menysaratkan kepada mudharibnya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (Mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas tersebut didengar Rasulullah., beliau membenarkannya….”. (HR… Thabrani dari Ibnu Abbas).

c. Ijma, para tokoh ulama islam sepanjang zaman telah ber-ijma (consensus) akan legitimasi al-wadi’ah, karena kebutuhan manusia terhadapnya hal ini jelas terlihat seperti yang dikutip oleh dari, Wahbah Azzuhaily dalam al fiqh al islami wa adillatuhu dan al mughni wa syarh kabirli ibn qudamah dan al mabsuth imam sarakhsy.

36 d. Kaidah Fiqh, “Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya”. e. Para ulama menyatakan, dalam kenyataan banyak orang yang mempunyai harta namun tidak mempunyai kepandaian dalam usaha memproduktifkannya, sementara itu, tidak sedikit pula orang yang tidak memiliki harta namun ia mempunyai kemampuan dalam memproduktifkannya. Oleh karena itu diperlukan adanya kerja sama di antara kedua belah pihak tersbut.

2) Teknis Perbankan a. Tujuan

1. Untuk menghimpun dan memanfaatkan dana dari masyarakat.

2. Pemakai jasa bang yang berpotensi adalah perorangan b. Implikasi Perbankan

1. Tabungan wadi‟ah yang tidak dibenarkan secara syariah, yaitu tabungan yang berdasarkan perhitungan bunga.

2. Tabungan yang dibenarkan secara syariah yaitu tabungan yang berdasarkan prinsip Wadi‟ah atau Mudharabah.

c. Ketentuan Umum Tabungan Wadi‟ah 1. Bersifat simpanan.

2. Simpanan bisa diambil kapan saja (on call) atau berdasarkan kesepakatan.

3. Tidak ada imbalan yang disyaratkan, keccuali dalam bentuk pemberian (athaya) yang bersifat sukarela dari pihak bank.

d. Keuntungan bagi nasabah

1. Nasabah mendapat “bonus” sesuai kebijakan manajemen bank.

2. Dapat digunakan sebagai jaminan dan referensi bank. 3. Jika penarikan dikuasakan, harus dilampiri surat kuasa

bermaterai cukup.

4. Nasabah menerima buku tabungan sebagai bukti tabungan.

3) Rukun dan Syarat Akad Wadi‟ah9

Rukun dari titipan Wadi‟ah yang harus dipenuhi dalam transaksi ada beberapa hal berikut.

9

Ascarya, Akad & Produk Bank Syariah, Raja Grafindo, Jakarta, 2007, hlm. 44.

38 a. pelaku akad, yaitu penitip (mudi’/muwaddi’) dan penyimpan atau penerima titipan (muda’/mustawda’) b. objek akad, yaitu barang yang dititipkan; dan

c. shighah, yaitu Ijab dan Qabul

Sementara itu, Syarat Wadi‟ah yang harus dipenuhi adalah sebabagi berikut:

a. bonus merupakan kebijakan (hak prerogative) penyimpan; dan

b. bonus tidak disyaratkan sebelumnya. 3. Tabungan Mudharabah dalam Perbankan Syariah

Perbankan merupakan salah satu syaraf utama perekonomian modern. Sejak perang dunia ke-II, system perbankan telah berperan penting dalam perkembangan perekonomian di sector public ataupun swasta.10 Bahkan, dewasa ini perkembangan sunia perbankan telah mendominasi perkembangan ekonomi dan bisnis suatu Negara sehingga aktivitas dan keberadaannya sangat menentukan kemajuan suatu Negara.11

10

M. Umer chapra, Op.Cit., hlm. Xxii. 11

Kasmir, Bank dan Lembaga Keuangan Lainnya, Radja Grafindo Persada, Jakarta, 2000, hlm.27.

Sistem perbankam islam yang ingin memebebaskan diri dari system bunga yang selama ini dikenal di dalam bank konvensional, mengambil bentuk-bentuk muamalah yang dikenal dalam term fiqh muamalah yang sesuai dengan prinsip-prinsip syariah untuk dijadikan produk-produk perbankan, baik dalam proses penghimpunana dana maupun penyaluranna. Salah satuna adalah mudharabah.

Al-Mudharabah berasal dari kata dharb, yang artinya memukul atau berjalan. Al-Mudharabah adalah akad perjanjian antara dua pihak atau lebih untuk melakukan kerja sama usaha. Satu pihak akan menempatkan modal sebesar 100% yang disebut dengan shahibul maal, dan pihak lainnya sebagai pengelola usaha,disebut dengan mudharib. Bagi hasil dari usaha yang dikerjasamakan dihitung sesuai dengan nisbah yang disepakati antara pihak-pihak yang bekerja sama. Secara muamalah, pemilik modal (shahibul maal) menyerahkan modalnya kepada pedagang/pengusaha (mudharib) untuk digunakan dalam aktivitas perdagangan atau usaha. Keuntungan atas usaha ini berdasarkan dengan shahibul maal. Pembagian bagi hasil usaha ini berdsarkan kesepakatan yang telah dituangkan dalam akad.12 Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan

12

Ismail, Perbankan Syariah(Jakarta: Prenamedia Group, 2011)h.84.

40 dalam kontrak, sedangkan rugi ditanggung oleh pemilik modal selama kerugian itu bukan akibat kelalaian si pengelola. Seandainya kerugian diakibatkan karena kecurangan atau kelalaian si pengelola, maka si pengelola harus bertanggungjawab atas kerugian tersebut.13

Tabungan mudharabah merupakan produk penghimpunan dana oleh bank syariah yang menggunakan akad mudharabah muthlaqah. Bank syariah bertindak sebagai mudharib dan nasabah sebgai shahibul maal. Nasabah menhyerahkan pengelolaan dana tabungan mudharabah secara mutlak kepada mudharib (bank syariah), tidak ada batasan baik dilihat dari jenis investasi, jangka waktu, maupun sector usaha, dan tidak boleh bertentangan dengan prinsip syariah Islam.14 Syarat-syarat ini harus dipenuhi oleh mudharib, jika mudharib melanggar ketentuan maka ia harus bertanggung jawab atas kerugian yang timbul, jenis mudharabah ini bisa disebut dengan mudharabah muqayyadah (mudharabah terbatas).

13 Mr. Imran Ahmad dan Mr. Ghulam Shabbir, Frequently Asked

Questions on Islamic Banking (Pakistan: Islamic Banking

department,t.th.),h.19. 14 Ibid h.89

a. Landasan Syariah

Al-Qur‟an : Surat an-Nisa‟ ayat 29

ٌَُٕكَت ٌَْأ َّلَِإ ِمِطبَبْنبِب ْىُكَُْيَب ْىُكَنإَْيَأ إُهُكْأَت َلَ إَُُيآ ٍَيِزَّنا بَُّٓيَأ بَي

ًةَسبَجِت

بًًيِحَس ْىُكِب ٌَبَك َ َّاللَّ ٌَِّإ ۚ ْىُكَسُفََْأ إُهُتْقَت َلََٔ ۚ ْىُكُِْي ٍضاَشَت ٍَْع

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yyyang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka diantara kamu. Dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu.Hadits :

1. Riwayat Thabrani

Artinya: Abbas bin Abdul Muthalib jika menyerahkan harta sebagai mudharabah, ia menyerahkan harta sebagai mudharabah , ia mensyaratkan kepada mudharib-nya agar tidak mengarungi lautan dan tidak menuruni lembah, serta tidak membeli hewan ternak. Jika persyaratan itu dilanggra, ia (mudharib) harus menanggung resikonya. Ketika persyaratan yang ditetapkan Abbas itu didengar Rasulullah, beliau membenarkannya (HR. Thabrani dari Ibnu Abbas).

42 2. Riwayat Ibnu Majah dari Shuhaib

Artinya: Nabi bersabda,”Ada tiga hal yyang mengandung berkah: jual beli tidak secara tunai, muqaradah(mudharabah), dan mencampur gandum dengan jemawut untuk keperluan rumah tangga, bukan untuk dijual” (HR. Ibnu Majah dari Shuhaib).

b. Skema Mudharabah15

Skema 2.3 : Alur Akad Mudharabah

Sumber : Website tentang skema akad mudharabah Keterangan :

1.) Pemilik dana dan pengelola dana menyepakati akad mudharabah

2.) Proyek usaha sesuai akad mudharabah dikelola pengelola dana 3.) Proyek usaha menghasilkan laba atau rugi

4.) Jika untung dibagi sesuai nisbah 5.) Jika rugi ditanggung pemilik dana c. Rukun dan Syarat Mudharabah

Rukun dalam akad Mudharabah adalah : 1. Pelaku (Pemilik modal maupun pelaksana usaha)

Pelaku pihak pertama bertindak sebagai pemilik modal (shahibul maal) sedangkan pihak kedua bertindak sebagai pelaksana usaha (Mudharib).

2. Objek Mudharabah (Modal dan Kerja)

Pemilik modal menyerahkan kerjanya sebagai objek mudharabah, sedangkan pelaksana usaha menyerahkan kerjanya sebagai objek mudharabah. Modal yang diserahkan bisa berupa uang atau barang yang dirinci berapa nilai uangnya. Sedangkan kerja yang diserahkan bisa berbentuk keahlian, keterampilan, selling skill, management skill, dan lain-lain. Para fuqaha sebagaimana dikutip

44 Karim, dalam Al-Kasani, Al-bada‟I vol 6 hal.123 dan lain-lain, sebenarnya tidak membolehkan modal mudharabah berbentuk barang. Ia harus tunai karena barang tidak dapat dipastikan taksiran harganya dan mengakibatkan ketidakpastian (gharar) besarnya modal mudharabah. Namun para ulama mazhab dijadikan setoran modal harus disepakati pada saat akad oleh mudharib dan shahibul maal.16 Para Fuqaha telah sepakat tidak bolehnya mudharabah dengan hutang. Tanpa adanya setoran modal, berarti shahibul maal tidak memberikan kontribusi apapun padahal mudharib telah bekerja. Para Ulama Syafi‟I dan Maliki melarang hal itu karena merusak sahnya akad.

d. Persetujuan kedua belah pihak (Ijab-Qabuli)

Persetujuan merupakan konsekuensi dari prinsip an-taraddin minkum (sama-sama rela). Kedua belah pihak harus secara rela bersepakat untuk mengikakan diri dalam akad mudharabah.

e. Nisbah Keuntungan

Nisbah keuntungan merupakan cermin imbalan yang berhak diterima oleh kedua belah pihak yang bermudharabah. Mudharabah

16 Adiwarman A.Karim, Bank Islam, h.206 yang dikutip dari

Al-Kasani, Al-Bada‟I, vol.6, h.82; Asy Sarbini, Mughni Muhtaj, vol.2, h. 310; Ibnu Rusy, Bidayatul Mujtahid, vol. 2, h. 232; Ibnu Qudamah, Almughini, vol. 5, h. 15; Ibn Hazm, Al-Muhalla, vol. 9, h. 169; Az Zaila‟I, Tabyin Al Haqaiq vol. 5, h. 53.

mendapatkan imbalan atas kerjanya, sedangkan shahih al maal mendapat imbalan atas penyertaan modalnya.17

Syarat dalam akad Mudharabah :

Syarat-syarat khusus yang harus dipenuhi dalam mudharabah terdiri dari syarat modal dan keuntungan. Syarat modal yaitu: 1.) Modal harus berupa uang;

2.) Modal harus jelas dan diketahui jumlahnya; 3.) Modal harus tunai bukan utang;

4.) Modal harus diserahkan kepada mitra kerja.

Sementara itu, syarat keuntungan, yaitu keuntungan harus jelas ukurannya dan keuntungan harus dengan pembagian yang disepakati kedua belah pihak.

f. Jenis-jenis Mudharabah Jenis-jenis Mudharabah :

1. Mudharabah Mutlaqah ( Unrestricted Invesment Account (URIA))

46 Mudharabah ini sifatnya mutlak dimana Shahibul maal tidak menetapkan restriksi atau syarat-syarat tertentu kepada si mudharib.

2. Mudharabah muqayyadah (Restricted Invesment Account (RIA))

Mudharabah muqayyadah membolehkan shahibul maal menetapkan syarat tertentu guna menyelamatkan modalnya dari risiko kerugian. Syarat ini harus dipenuhi oleh Mudharib, apabila mudharib melanggar batasan-batasan ini, ia harus bertanggung jawab atas kerugian yang timbul.

Dalam praktiknya di Perbankan syariah, Mudharabah Muqayyadah terdiri dari:

Dalam praktik perbankan syariah modern, akad mudharabah muqayyadah dibedakan menjadi dua yaitu mudharabah muqayyadah on balance-sheet dan mudharabah off balance-sheet. Dalam mudharabah muqayyadah on balance-sheet aliran dana dicatat dalam neraca bank. Sementara dalam mudharabah muqayyadah off balance-sheet bank hanya bertindak sebagai arranger saja, skema ini menunjukan transaksi tidak dicatat dalam neraca bank, tapi hanya dicatat dalam rekening administrasi saja. Bagi hasilnya hanya melibatkan nasabah investor dan pelaksanaan usaha saja. Besar bagi hasil tergantung kesepakatan antara nasabah

dengan investor dan nasabah pembiayaan. Bank hanya memperoleh arranger fee.18

Penghitungan proporsi pendapatan yang akan dibagi hasilkan untuk nasabah tabungan Mudharabah yaitu sebagai berikut19:

Proporsi Tabungan = saldo rata-rata sumber dana x jumlah pendapatan yg dibagi hasilkan mudharabah

jumlah keseluruhan saldo rata-rata Sumber dana Setelah diketahui jumlah pendapatan yang akan dibagi hasil untuk masing-masing kelompok investasi, selanjutnya dihitung pendapatan bagi hasil untuk bank dan nasabah menggunakan rumus berikut ini :

Tabel 2.4 : rumus bagi hasil

Pendapatan nasabah = Proporsi pendapatan x Nisbah % bagi hasil nasabah

Tabungan Mudharabah tabungan Mudharabah

18

Ibid, h.245. 19 Ibid, h.231.

48 Pendapatan bank dari = Proporsi pendapatan x Nisbah % bagi hasil bank

Tabungan Mudharabah tabungan Mudharabah Sumber : Data yang diambil dari BRIS

g. Manfaat Mudharabah

Bank akan menikmati peningkatan keuntungan bagi hasil pada saat keuntungan usaha nasabah meningkat. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan secara tetap, tetapi disesuaikan dengan pendapatan/hasil usaha bank sehingga tidak akan pernah mengalami negative spread. Pengembalian pokok prmbiayaan disesuaikan dengan cash fllow/arus kas usaha nasabah sehingga ttidak memberatkan nasabah.

Bank akan lebih selektif dan hati-hati mencari usaha yang benar-brenar halal, aman, dan menguntungkan karena keuntungannya yang konkret dan benar-benar terjadi itulah yang akan dibagikan. Prinsip bagu hasil mudharabah/musyarakah berbeda dengan prinsip bunga tetap dimana bank akan menagih penerima pembiayaan (nasabah) sejumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah, sekalipun mengalami kerugian dan terjadi krisis ekonomi.

Hal lainnya aalah aspek jaminan yang masih menjadi kendala bagi pembiayaan mudharabah ini, terutama bagi nasabah kelompok keccil menengah yang umumnya tidak memiliki aset untuk digunakan. Sementara itu, jaminan pada akad mudharabah dalam fiqh-fiqh klasik, tidak ada ketentuan atau keharusan seorang mudharib menyerahkan jaminan kepada shahibul maal dalam akad mudharabah. Hal ini disebabkan praktik mudharabah pada masa lampau masih sangat sederhana dan tentu saja masih dalam suasana kekerabatan dan saling kenal antara satu dan lainnya. Oleh karena itu, untuk mengurangi risiko moral hazard, biasanya di Perbankan dan Lembaga Keuangan Syari‟ah lainnya, debitor wajib menyertakan jaminannya.20

C. Nisbah Bagi Hasil

1. Pengertian Nisbah Bagi Hasil

Dengan melarang riba, Islam berusaha membangun sebuah masyarakat berdasarkan kejujuran dan keadilan. Model ekonomi konvensional dimana, seorang kreditur akan mendapatkan keuntungan dan debitur tanpa mempedulikan hasil usaha debitur. Akan lebih adil jika kedua belah pihak kredit maupun debitur sama-sama menanggung keuntungan maupun kerugian, dan inilah konsep mudharabah dalam