SURAT KETERANGAN

Nomor: 561/PERPUS/UG/2020

Surat ini menerangkan bahwa:

Nama Penulis : CHRISTERA KUSWAHYU INDIRA

Nomor Penulis : 130104

Email Penulis : [email protected]

Alamat Penulis : Universitas Gunadarma Jl. Margonda Raya No. 100 Pondok Cina, Depok

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FILKOM/KA/PENELITIAN/561/2020

Judul Penelitian : PENGAMBILAN KEPUTUSAN PENGGUNAAN GOPAY DALAM MELAKUKAN PEMBAYARAN PADA APLIKASI GOJEK

Tanggal Penyerahan : 12 / 10 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

1

PENGAMBILAN KEPUTUSAN PENGGUNAAN GOPAY

DALAM MELAKUKAN PEMBAYARAN

PADA APLIKASI GOJEK

Christera Kuswahyu Indira SE., MM

Fakultas Ilmu Komputer & Teknologi Informasi, Universitas Gunadarma [email protected]

ABSTRAK

Seiring berkembangnya zaman sistem pembayaran ekonomi mengalami kemajuan yang sangat pesat dengan adanya perkembangan teknologi yang canggih saat ini. Masyarakat yang dahulu menggunakan alat pembayaran secara tunai (cash) kini telah mulai mengenal yang namanya pembayaran pembayaran secara non tunai (non cash) yang lebih mudah,efektif serta efisien. Hal ini terjadi karena banyaknya perusahaan-perusahaan serta pusat pembelanjaan telah menggunakan sistem pembayaran secara non tunai (non cash) salah satu nya yaitu gopay yang saat ini sangat trend di kalangan masyarakat khususnya bagi anak remaja hingga dewasa. Penelitian ini bertujuan untuk mengetahui pengaruh variabel presepsi kemudahan, presepsi manfaat, kepercayaan, dan resiko terhadap keputusan penggunaan baik secara partial maupun simultan. Data digunakan adalah data primer, 100 responden pengguna gopay di wilayah bekasi. pengambilan sampel menggunakan purposive sampling. Penelitian ini menggunakan uji t (parsial) dan uji f (simultan). Hasil penelitian menunjukkan bahwa resiko tidak berpengaruh secara partial tetapi berpengaruh secara simultan, sedangkan presepsi kemudahan, presepsi manfaat dan kepercayaan berpengaruh signifikan terhadap keputusan penggunaan gopay baik secara partial maupun simultan.

Kata kunci : Presepsi Kemudahan, Presepsi Manfaat, Kepercayaan, Resiko, Keputusan

Penggunaan

Pendahuluan

Pembayaran elektronik terus bertransformasi mengikuti tuntutan dan kebutuhan konsumen. Menariknya, tiap pemain punya interpretasi dan cara sendiri-sendiri dalam mengembangkan platform pembayaran elektronik mereka. Akibatnya, sampai dengan saat ini, hampir tidak ada konsensus antar pemain untuk menjadikan platform mereka bisa berbicara satu sama lain. Hal ini menimbulkan kebingungan konsumen, yang pada gilirannya menghambat proses adopsi pembayaran elektronik di Indonesia secara lebih luas. Keruwetan ini masih ditambah dengan mindset regulator yang masih berpegang pada ego sektoral dalam melihat permasalahan pembayaran elektronik.

Teknologi Finansial adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan, teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau

efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran.

Perkembangan teknologi finansial di satu sisi terbukti membawa manfaat bagi konsumen, pelaku usaha, maupun perekonomian nasional, namun di sisi lain

memiliki potensi risiko yang apabila tidak dimitigasi secara baik dapat mengganggu sistem keuangan.

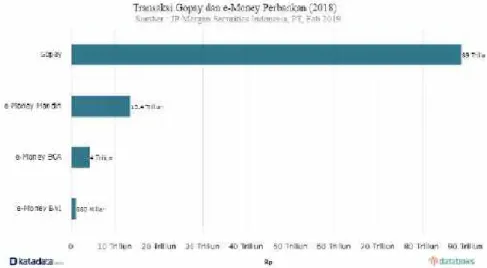

Menurut hasil survei katadata pada tahun 2018 data Bank Indonesia, total transaksi dari pembayaran digital pada semester pertama 2019 mencapai Rp 56,1 triliun. Di antaranya, 17% atau sekitar Rp 9,5 triliun dilakukan melalui Go-Pay, dompet digital dalam ekosistem Go-jek. Dikutip dari Tech in Asia, posisi Go-Pay ada di bawah OVO yang pada semester lalu pangsa pasarnya mencapai 37% atau sekitar Rp 20,8 triliun. Sedangkan DANA dan LinkAja, masing-masing berkontribusi sebesar 10% dan 3% dari total transaksi pada periode yang sama.

Sumber : Kadata, 2018

Gambar 1 Transaksi Gopay dan E-Money perbankan (2018)

Menurut hasil survei katadata laporan iPrice pun menunjukkan, transaksi melalui layanan ini mencapai US$ 1,5 miliar di Indonesia pada 2018. Sebanyak 30% dari total transaksi uang elektronik di Indonesia berasal dari Go-Pay,

menurut data Medium. Selain gencar memberikan diskon, Go-Pay

memaksimalkan ekosistem Go-jek untuk meningkatkan transaksi. Go-jek memiliki sekitar dua juta mitra pengemudi taksi dan ojek online. Selain itu, decacorn Tanah Air ini menggaet sekitar 400 ribu mitra GoFood dan 60 ribu penyedia layanan. Alhasil, penggunaan (usecase) Go-Pay menjadi lebih luas, mulai dari pesan-antar makanan, transportasi publik, pembelian tiket bioskop, pembayaran e-commerce, logistik, pengisian pulsa, tagihan bulanan, penarikan tunai hingga Google Play Store. Hal ini membuat transaksinya menjadi lebih besar. Sekitar 50% transaksi di aplikasi Go-jek menggunakan layanan pembayarannya. Selain itu, Pay meningkatkan transaksi di luar ekosistem

Go-jek dengan menggaet Usaha Mikro, Kecil dan Menengah (UMKM). Go-Pay

mencatat, jumlah pengguna aktif rerata naik 90% dan mitra mikro tumbuh 69 kali. Sedangkan transaksi di luar ekosistem Gojek tumbuh 25 kali sejak diperkenalkan.

3

Sumber : Katada, 2018

Gambar 2 Persaingan Dompet Digital Di Indonesia

Pengetahuan produk memiliki peran penting dalam menentukan perilaku pengguna (Lin dan Chen, 2006). (Kim, Mirusmonov dan Lee, 2010) mengemukakan bahwa salah satu faktor yang mempengaruhi penggunaan pembayaran secara mobile dalam TAM (Technology Acceptance Model) berasal dari karakteristik pengguna yaitu inovasi dan pengetahuan mengenai pembayaran tersebut. Sehingga pengetahuan produk Go-Pay merupakan informasi yang harus diketahui oleh pengguna sebelum menggunakan sistem pembayaran

Go-Pay.Pengguna yang memiliki pengetahuan tinggi akan cenderung meningkatkan

penggunaan Go-Pay, begitu pula sebaliknya. Pengguna menggunakan layanan

Go-Pay secara intensif maka pengguna sudah sangat mengetahui sistem

pembayaran Go-Pay dengan sangat baik. Ada beberapa faktor yang mempengaruhi yaitu persepsi manfaat, persepsi kemudahan, persepsi risiko.

Faktor pertama Persepsi kemudahan (Perceived Ease of Use) didasarkan pada sejauh mana pengguna yakin bahwa suatu sistem yang digunakan akan mudah digunakan dan bebas akan usaha (Davis, 1989). Penelitian yang dilakukan oleh Claudya Ayu Vista Ericha Putri, Supri Wahyudi Utomo dan Juli Murwani yang berjudul “Pengaruh Perceived Ease Of Use dan Perceived Usefulness Terhadap Kepuasan Pengguna Transaksi Go-Pay (Studi kasus pengguna aplikasi Gojek transaksi Go-Pay di Kota Madiun)” Persepsi kemudahan didefinisikan sejauh mana individu percaya dengan menggunakan teknologi akan bebas dari usaha, dan keyakinan terhadap sistem ini tidak merepotkan pada saat digunakan. Seseorang akan percaya, jika sistem informasi mudah digunakan maka pengguna akan memutuskan bahwa sistem itu benar-benar mudah digunakan atau dapat dipahami dan sebaliknya.

Faktor kedua yang dapat mempengaruhi keputusan penggunaan Go-pay adalah yang dapat mempengaruhi keputusan penggunaan Go-pay adalah persepsi manfaat (Perceived usefulness) merupakan faktor penentu dasar penerimaan pengguna teknologi. Persepsi manfaat yaitu sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan membantu meningkatkan kinerjanya (Davis, 1989). Penelitian yang dilakukan oleh Silva Cita Cania (2018) yang berjudul “Faktor-Faktor yang Mempengaruhi Penggunaan Layanan Go-Pay pada Pelanggan maupun Pengemudi Go-Jek” mendefinisikan bahwa persepsi manfaat

Go-Pay dapat diartikan sebagai dampak positif yang diterima pengguna selama

menggunakan Go-Pay. Keuntungan Go-Pay bagi pelanggan yaitu tarif layanan

Go-jek menjadi lebih murah. Sedangkan keuntungan bagi pengemudi Go-Jek

yaitu berupa poin dan tidak ada pemotongan penghasilan jika pengemudi Go-Jek menerima pembayaran dengan Go-Pay (Jumanto, 2017). Penelitian yang dilakukan oleh Maghfira (2018) yang berjudul “Faktor-Faktor yang Mempengaruhi Penggunaan Sistem Pembayaran Go-Pay” persepsi manfaat merupakan suatu kepercayaan tentang proses pengambilan keputusan.

Faktor ketiga yang dapat mempengaruhi keputusan penggunaan Go-pay adalah kepercayaan. Menurut Morgan dan Hunt (1994: 23) kepercayaan adalah akan terjadi apabila seseorang memiliki kepercayaan diri dalam sebuah pertukaran dengan mitra yang memiliki integritas dan dapat dipercaya. Kepercayaan masyarakat atau konsumen adalah salah satu peran penting dalam mempengaruhi sikap mereka dalam menggunakan sebuah layanan pembayaran pada aplikasi daring.

Faktor keempat yang dapat mempengaruhi keputusan penggunaan Go-pay adalah Persepsi Risiko (Perceived Of Risk) Banyak orang memandang bahwa teknologi ini juga memiliki risiko, terutama karena disebabkan terkait dengan pembayaran. Meskipun mengandung risiko menurut sebagaian orang, banyak pula pengguna yang masih mempercayainya dan tetap menggunakannya (Priyono, 2017). Penelitian yang dilakukan oleh Rurie Wiedya Rahayu yang berjudul “Pengaruh Persepsi Manfaat, Persepsi Kemudahan, Persepsi risiko, dan Inovasi Teknologi Terhadap Aplikasi Go-Pay dari PT. Go-Jek Indonesia (Studi Pada Masyarakat di Kabupaten Sleman dan Kota Yogyakarta)” Persepsi risiko merupakan suatu persepsi tentang ketidakpastian dan konsekuensi-konsekuensi yang tidak diinginkan dari menggunakan produk atau layanan.

Pengambilan keputusan konsumen adalah proses pengintegrasian yang mengombinasikan pengetahuan untuk mengevaluasi dua perilaku atau lebih, dan memilih salah satu di antaranya (Sangadji, 2013). “Consumer buyer behavior

refers to the buying behavior of final consumers – individuals and households that buy goods and services for personal consumption”, pengertian tersebut dapat

diartikan bahwa perilaku keputusan penggunaan mengacu pada perilaku penggunaan akhir dari konsumen, baik individual maupun rumah tangga yang membeli barang dan jasa untuk konsumsi pribadi (Kotler dan Armstrong, 2012).

Dalam penelitian ini Variabel dependen yang digunakan adalah Keputusan penggunaan Go-Pay dan variabel independen yang digunakan adalah persepsi manfaat, persepsi kemudahan, kepercayaan dan risiko.

5

Metode Penelitian

Penelitian ini menggunakan kuesioner sebagai alat untuk mengumpulkan data dari para responden yang menjadi sampel dari populasi. Objek penelitian ini adalah Gopay pada aplikasi Gojek. Penelitian ini menggunakan data primer yang diperoleh dengan cara menyebarkan kuesioner online kepada para responden yang pernah menggunakan gopay pada aplikasi Gojek. Populasi dalam penelitian ini adalah masyarakat umum yang pernah menggunakan gopay pada aplikasi Gojek dan berdomisili di wilayah Bekasi. Sampel dalam penelitian ini adalah sebagian pelanggan yang pernah menggunakan gopay pada aplikasi Gojek. Teknik sampling yang digunakan dalam penelitian ini adalah non probability sampling, menggunakan purposive sampling sebagai metode pengambilan sampel.Kriteria utama pemilihan sampel dalam penelitian ini adalah pengguna aplikasi Gojek yang sudah pernah menggunakan gopay pada aplikasi Gojek dan berdomisili di wilayah Bekasi. Karena jumlah populasi sulit diketahui secara pasti, maka penentuan jumlah sampel dalam penelitian ini menggunakan pedoman yang dirumuskan oleh Rao Purba, jumlah sampel dalam penelitian ini sebanyak 100 orang responden.Variabel independen yang digunakan dalam penelitian ini berjumlah lima, yaitu Presepsi kemudahaan (X1), Presepsi manfaat (X2), Kepercayaan (X3), dan Resiko (X4), Adapun variabel terikat yang digunakan dalam penelitian ini adalah Keputusan Penggunaan (Y).

Uji parsial (Uji T) digunakan untuk mengetahui besarnya pengaruh masing-masing variabel independen (keamanan, kemudahan, kepercayaan, harga, kualitas pelayanan dan promosi) terhadap variabel dependen (keputusan pembelian) berpengaruh secara parsial atau terpisah. Adapun kriterianya sebagai berikut:

1. H0 diterima apabila t hitung < t tabel pada = 5% 2. H1 diterima apabila t hitung > tabel pada = 5%

Uji simultan (Uji F) digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Adapun kriterinya sebagai berikut:

1. H0 diterima apabila F hitung < F tabel = 5% 2. H1 diterima apabila F hitung > F tabel = 5%

Hasil dan Pembahasan Uji Pengaruh

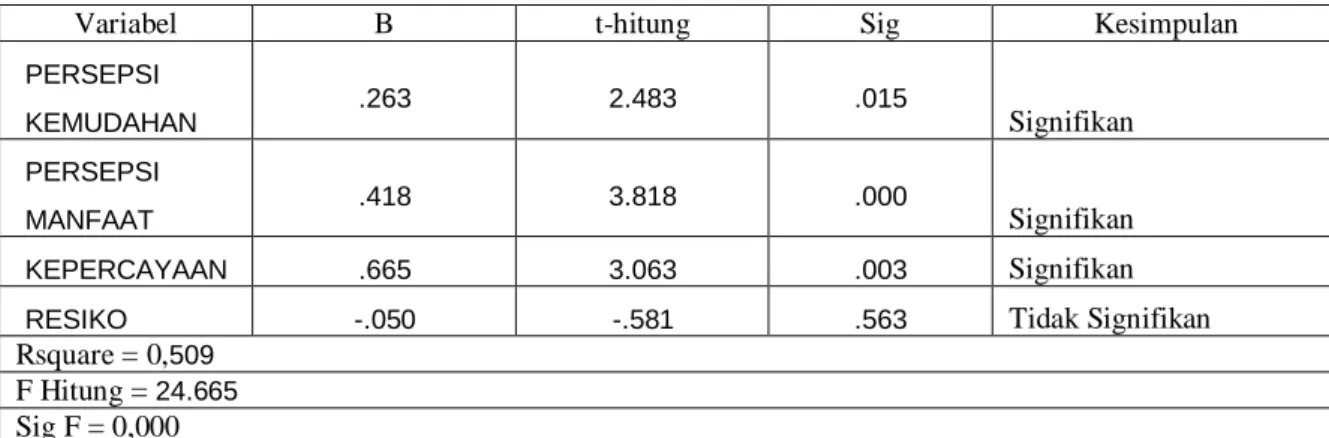

Tabel 1 Rangkuman Hasil Pengujian

Variabel B t-hitung Sig Kesimpulan

PERSEPSI

KEMUDAHAN .263 2.483 .015 Signifikan

PERSEPSI

MANFAAT .418 3.818 .000 Signifikan

KEPERCAYAAN .665 3.063 .003 Signifikan

RESIKO -.050 -.581 .563 Tidak Signifikan

Rsquare = 0,509 F Hitung = 24.665 Sig F = 0,000 Sumber : Data Diolah

Uji Parsial (Uji T)

Hasil pengujian koefisien regresi secara parsial pada tabel 1 dapat dijelaskan sebagai berikut:

a) Uji Pengaruh Presepsi Kemudahan terhadap Keputusan Penggunaan Dari hasil perhitungan, diperoleh Nilai thitung (2,483) lebih besar

dari ttabel (1,984) dan tingkat signifikansi yang diperoleh (0,015) lebih kecil

dari probabilitas signifikan α (0,05). Hal ini menunjukkan bahwa kemudahan (X2) secara parsial berpengaruh signifikan terhadap keputusan penggunaan. Kemudahan juga menjadi salah satu faktor penting yang dapat mempengaruhi keputusan penggunaan. Kemudahan yang di tawarkan Go-pay kepada pengguna dilihat dari kemudahan penggunaan aplikasi gojek dengan menggunakan Go-pay tersebut, karena pengguna dapat dengan mudah belajar dengan cepat, jelas dan mengerti bagaimana menggunakan serta mudah bertransaksi dimana-pun dan kapan-pun. Pengguna merasa bahwa Go-pay juga menyediakan interaksi yang bersifat sangat fleksibel, dan juga memiliki banyak metode pembayaran top up ( lewat driver, alfamart, indomaret, intertnet banking dll). Berbagai macam kemudahan yang diberikan Go-pay diharapkan dapat membuat pengguna menjadi semakin mahir dalam menggunakan aplikasi tersebut jika sering menggunakannya. Pengguna dapat merasa bahwa aplikasi Go-pay mudah di akses dan digunakan, sehingga pengguna merasa tidak mengalami kesulitan dalam mengunakan Go-pay untuk bertransaksi dimana saja. Hal ini mendukung penelitian yang dilakukan oleh Maghfira (2018) yang berjudul “Faktor-Faktor yang Mempengaruhi Penggunaan Sistem Pembayaran Go-Pay” Variabel persepsi kemudahan (PEOU) berperan sebagai variabel intervening part mediation antara variabel independen kepercayaan (TRS) dan variabel dependen penggunaan Go-Pay (AU) Hal

7

ini di sebabkan karena variabel kepercayaan dapat berpengaruh terhadap variabel persepsi kemudahan dan juga berpengaruh terhadap penggunaan Go-Pay. Dengan demikian, variabel independen kepercayaan dapat mempengaruhi penggunaan Go-Pay dengan atau tanpa melalui variabel persepsi kemudahan terlebih dahulu.

b) Uji Pengaruh Presepsi Manfaat terhadap Keputusan Penggunaan

Dari hasil perhitungan, diperoleh Nilai thitung (3.818) lebih besar

dari ttabel (1,984) dan tingkat signifikansi yang diperoleh (0,000) lebih kecil

dari probabilitas signifikan α (0,05). Hal ini menunjukkan bahwa presepsi manfaat (X1) secara parsial berpengaruh signifikan terhadap keputusan penggunaan. Dengan adanya go pay dapat meningkatkan kinerja dan menggunakan go pay dapat melakukan transaksi lebih praktis sehingga go

pay mempermudah transaksi pembayaran. Go pay tidak memperlambat

waktu dalam melakukan kegiatan atau aktivitas sehari-hari dan dengan adanya go pay dapat menghemat waktu dan biaya dalam proses transaksi sehingga go pay mempercepat transaksi pembayaran. Menggunakan go pay menguntungkan dan go pay secara keseluruhan bermanfaat dalam bertransaksi. Dengan begitu, pengguna akan merasakan manfaatnya dalam menggunakan Go-pay tersebut. Hal ini mendukung penelitian yang dilakukan oleh Silva Cita Cania (2018) yang berjudul “Faktor-Faktor yang Mempengaruhi Penggunaan Layanan Go-Pay pada Pelanggan maupun Pengemudi Go-Jek”. Persepsi manfaat dapat berpengaruh karena seseorang percaya bahwa menggunakan suatu teknologi akan membantu meningkatkan kinerjanya. Hal ini menunjukkan seseorang akan menggunakan suatu teknologi jika sistem tersebut dirasa bermanfaat, sehingga pengemudi Go-Jek akan menggunakan Go-Pay jika dapat bermanfaat bagi mereka.

c) Uji Pengaruh Kepercayaan terhadap Keputusan Penggunaan

Dari hasil perhitungan, diperoleh Nilai thitung (3.063) lebih besar

dari ttabel (1,984) dan tingkat signifikansi yang diperoleh (0,003) lebih kecil

dari probabilitas signifikan α (0,05). Hal ini menunjukkan bahwa. kepercayaan (X3) secara parsial berpengaruh signifikan terhadap Keputusan Penggunaan. Kepercayaan juga merupakan faktor yang mempengaruhi minat pembayaran pada aplikasi daring. Go pay memberikan kenyamanan pada saat bertransaksi dan go pay yang ditawarkan dapat dipercaya kelancarannya. Karena konsumen ingin merasa nyaman saat bertransaksi. Go pay memberikan kepuasan dalam melakukan bertransaksi dan go pay akan memenuhi apa yang diharapkan oleh konsumen. Hal ini didukung oleh penelitian yang dilakukan Denni Ardyanto, (2015) yang berjudul Pengaruh Kemudahan dan Kepercayaan Menggunakan E-Commerce terhadap Keputusan Pembelian Online dan didapatkan hasil bahwa kepercayaan berpengaruh positif terhadap keputusan pembelian online.

d) Uji Pengaruh Resiko terhadap Keputusan Penggunaan

Dari hasil perhitungan, diperoleh Nilai thitung (-0,581) lebih kecil dari ttabel

(1,984) dan tingkat signifikansi yang diperoleh (0,563) lebih besar dari probabilitas signifikan α (0,05). Hal ini menunjukkan bahwa resiko (X4) secara parsial tidak berpengaruh terhadap keputusan Penggunaan. Adapun risiko yang terjadi pada Go-pay juga memberikan sebuah pengaruh terhadap keputusan penggunaan bagi si pengguna. Risiko adalah suatu kekhawatiran pengguna akan ketidakpastian yang dipertimbangkan seseorang untuk memutuskan atau tidak melakukan transaksi secara

online, sehingga persepsi risiko Go-pay adalah suatu kekhawatiran

pengguna akan ketidakpastian yang mungkin terjadi akibat pengguna Go-pay. Hal ini membuktikan bahwa risiko yang sering terjadi pada Go-pay yaitu seperti saldo berkurang tanpa sebab atau koneksi internet yang tidak stabil merupakan risiko juga dalam menggunakan Go-pay dan masih banyak lagi risiko lainnya. Maka rendah atau tingginya suatu risiko terkadang akan mempengaruhi penggunaan Go-pay bagi si pengguna. Sehingga pengguna pun juga meningkatkan rasa kehatian terhadap timbulnya suatu risiko yang di hadapi dan meminimalisir risiko dalam menggunakan Go-pay. Hal ini mendukung penelitian Anjar Priyono (2017) menyatakan bahwa risk (risiko) adalah konstruk kompoleks yang bersifat multidimensi sehingga sulit untuk dilakukan pengukuran. Weber et al. (2002) memberikan dukungan empiris dengan menyatakan bahwa risiko dipengaruhi oleh berbagai konteks seperti perbedaan negara, budaya, dan perbedaan domain yang spesifik (domain specific differences) . Perbedaan domain yang spesifik ini diantaranya adalah perbedaan jenis teknologi, nilai moneter dari teknologi yang digunakan, dan reputasi komunitas yang menggunakan teknologi tersebut.

Uji – F

Diketahui Nilai F hitung (24.665) lebih besar dari nilai Ftabel (2,70) dan 0,000 lebih kecil dari 0,05. Maka, dapat disimpulkan bahwa terdapat pengaruh presepsi kemudahan (X1), presepsi manfaat (X2), Kepercayaan (X3), dan resiko (X4), secara simultan terhadap Keputusan Penggunaan (Y).

Koefisien Determinasi

Berdasarkan tabel diatas, nilai koefisien determinasi (R2) hasil regresi sebesar 0,726 artinya bahwa presepsi kemudahan (X1), presepsi manfaat (X2), Kepercayaan (X3), dan resiko (X4), secara simultan terhadap Keputusan Penggunaan (Y) gopay sebesar 50,9% sedangkan sisanya 49,1% merupakan kontribusi variabel lain yang tidak termasuk dalam penelitian ini.

9

Kesimpulan

Berdasarkan pembahasan sebelumnya maka dapat ditarik kesimpulan bahwa resiko secara partial tidak berpengaruh terhadap keputusan penggunaan namun berpengaruh secara simultan, sedangkan presepsi kemudahan, presepsi manfaat, kepercayaan dan resiko berpengaruh signifikan terhadap keputusan penggunaan gopay sebagai alat transaksi pembayaran di wilayah Bekasi baik partial maupun simultan.

Saran

1. Go-pay mampu untuk mempertahankan kemudahan dalam interaksi antara pengguna dan driver sehingga para pengguna semakin yakin bahwa interaksi yang ada di Go-pay bersifat fleksibel

2. Go-pay mampu untuk memberikan manfaat kepada pengguna Go-pay, sehingga bisa membuat pekerjaan pengguna menjadi lebih cepat dan pengguna tidak perlu lagi menyiapkan uang tunai untuk pembayaran dalam aplikasi Go-jek.

3. Go-pay mampu untuk mempertahankan kepercayaan konsumen yang positif pada Go Pay agar konsumen merasa puas dengan memenuhi apa yang diharapkan saat melakukan transaksi pembayaran dan dengan memiliki kepuasan konsumen semakin berminat menggunakan untuk bertransaksi tanpa membandingkannya dengan elekronik money lainnya. 4. Go-pay mampu untuk meminimalisir risiko yang tinggi dalam

menggunakan Go-pay, sehingga pengguna akan selalu intensif dalam menggunakan Go-pay.

5. Bagi peneliti selanjutnya, diharapkan dapat melakukan penelitian dengan menggunakan atau menambah variabel-variabel lainnya, seperti keamanan, kepercayaan dan masih banyak lagi. Selain itu, peneliti selanjutnya juga dapat memperluas cakupan penelitian maupun sampel yang digunakan,

sehingga penelitian-penelitian selanjutnya diharapkan mampu

berkontribusi untuk perkembangan ilmu pengetahuan di masa yang akan datan

DAFTAR PUSTAKA

Cania, Silva cita. 2018. Faktor-Faktor Yang Mempengaruhi Penggunaan Layanan

Go-pay Pada Pelanggan Maupun Pengemudi Go-Jek. Skripsi Fakultas

Ekonomi Universitas Islam Indonesia Yogyakarta.

Davis, F.D., 1989. Bagozzi, R.P., Warshaw, P.R. User Acceptance of Technology: A Comparison of Two Theoretical Models. Management Science, 35, 8

Davis, Fred D. 1989. “Perceived Usefulness , Perceived Ease Of Use , And User Acceptance.” MIS Quarterly 13 (3):319–39.

Maghfira. 2018. Faktor-Faktor Yang Mempengaruhi Penggunaan Sistem

Pembayaran Go-Pay. Skripsi Fakultas Ekonomi Universitas Islam

Indonesia Yogyakarta.

Morgan, R. M., & Hunt, S. (1994). “The commitment-trust theory of relationship marketing”. Journal of Marketing, 58(1), 20-38.

Kotler, Philip, dan Kevin Lane Keller. 2018. Manajemen Pemasaran. Edisi Ketiga Belas. Jilid 1. Jakarta: Erlangga.

Priyono, Anjar. 2017. Analisis Pengaruh Trust dan Risk Dalam Penerimaan

Teknologi Dompet Elektronik Go-pay. Jurnal Siasat Bisnis Volume 21,

Nomor 1

Putri, Claudya Ayu Vista Ericha, dkk. 2018. Pengaruh Perceived Ease Of use dan

Perceived Usefulness Terhadap Kepuasan Pengguna Transaksi Go-Pay (Studi kasus pengguna aplikasi Gojek transaksi Go-Pay di Kota Madiun).

Jurnal Akuntansi dan Pendidikan Volume 6, Nomor 2

Rahayu, Rurie Wiedya. 2018. Pengaruh Persepsi Manfaat, Persepsi Kemudahan,

Persepsi Risiko, dan Inovasi Teknologi Terhadap Aplikasi Go-Pay dari PT. Go-Jek Indonesia (Studi Pada Masyarakat di Kabupaten Sleman dan Kota Yogyakarta). Skripsi Fakultas Ekonomi Universitas Islam Indonesia

Yogyakarta.

bi.go.id (diakses pada 7 Oktober 2019)

databoks.katadata.co.id (diakses pada 7 Oktober 2019)

driver.go-jek.com (diakses pada 7 Oktober 2019)