2.1. Kerangka Teoritis Kemitraan

Kemitraan pada dasarnya mengacu pada hubungan kerjasama antar pengusaha yang terbentuk antara usaha kecil menengah (UKM) dengan usaha besar. Kemitraan yang baik dilaksanakan dengan pembinaan dan pengembangan dalam salah satu atau lebih bidang produksi dan pengolahan, pemasaran, permodalan, sumber daya manusia (SDM) dan teknologi.

Kamus besar bahasa Indonesia menyebutkan arti kata mitra adalah teman, kawan kerja, pasangan kerja, rekan. Kemitraan diartikan sebagai hubungan atau jalinan kerjasama sebagai mitra. Menurut Undang-Undang No. 9 tahun 1995 tentang Usaha Kecil, kemitraan didefinisikan sebagai ”kerjasama antara Usaha Kecil dengan Usaha Menengah dan atau Usaha Besar dengan memperhatikan prinsip saling memerlukan, saling memperkuat dan saling menguntungkan”. Dengan rumusan seperti itu, para pelaku bisnis berada dalam posisi yang setara, mitra sejajar sekalipun secara ekonomis, mereka bekerja pada skala usaha yang berbeda.

Linton (1997) mendefinisikan kemitraan sebagai suatu sikap menjalankan bisnis yang diberi ciri dengan hubungan jangka panjang, suatu kerjasama bertingkat tinggi, saling percaya dan tiadanya kedudukan ”pembeli dan penjual” tradisional.

Hafsah (1999) mendefinisikan kemitraan sebagai suatu strategi bisnis yang dilakukan oleh dua belah pihak atau lebih dalam jangka waktu tertentu untuk meraih keuntungan bersama dengan prinsip saling membutuhkan dan saling membesarkan. Seperti bisnis pada umumnya, dalam pola kemitraan, pelaku bisnis haruslah memiliki dasar-dasar etika bisnis yang dipahami bersama dan dianut sebagai landasan dalam menjalankan kemitraan.

2.1.1. Dasar Kebijakan

Pemerintah telah menetapkan landasan hukum untuk mendukung program kemitraan. Landasan hukum tentang kemitraan di Indonesia tertera dalam Undang-Undang dan Peraturan Pemerintah, diantaranya :

1. Undang-Undang Dasar 1945 pasal 33 ayat 1 tentang dasar demokrasi ekonomi.

2. Surat Keputusan Menteri Keuangan No. 1232/KMK.013/ 1989 tentang penyisihan sebagian laba BUMN untuk pengusaha golongan ekonomi lemah dan koperasi, yang kemudian ditindaklanjuti dengan Surat Keputusan Menteri Keuangan No. 316/KMK/.016/1994.

3. Undang-Undang No. 9 tahun 1995 tentang Usaha Kecil a. Pasal 11 tentang Iklim Usaha

b. Pasal 26 s/d 32 tentang Kemitraan

4. Peraturan Pemerintah No. 44 tahun 1997 tentang Kemitraan a. Pasal 2 s/d 8 tentang Pola Kemitraan

b. Pasal 9 s/d 22 tentang Iklim Usaha dan Pembinaan Kemitraan

c. Pasal 23 s/d 28 tentang Koordinasi dan Pengendalian

2.1.2. Manfaat Kemitraan

Pengembangan kelembagaan kemitraan dalam sistem agribisnis telah memberikan dampak positif bagi keberhasilan pengembangan sistem agribisnis. Dampak positif tersebut (Sumardjo dan Darmono, 2004) adalah :

1. Keterpaduan dalam sistem pembinan yang saling mengisi antara materi pembinaan dengan kebutuhan riil petani, meliputi permodalan sarana, teknologi, bentuk usaha bersama atau koperasi dan pemasaran.

2. Kejelasan aturan atau kesepakatan, sehingga menumbuhkan kepercayaan dalam hubungan kemitraan bisnis yang ada.

Kesepakatan tentang aturan, perubahan harga, dan pembagian hasil harus dibuat secara adil oleh pihak-pihak yang bermitra. Dengan demikian, tujuan, kepentingan dan kesinambungan bisnis dari kedua pihak dapat terlaksana dan saling menguntungkan.

3. Keterkaitan antarpelaku dalam sistem agribisnis (hulu-hilir) yang mempunyai komitmen terhadap kesinambungan bisnis. Komitmen ini menyangkut mutu dan kuantitas, serta keinginan saling melestarikan hubungan dengan menjalin kerjasama saling menguntungkan secara adil.

4. Terjadinya penyerapan tenaga kerja yang cukup banyak dan berkesinambungan di sektor pertanian.

2.1.3. Pola Kemitraan Inti Plasma dalam Perkebunan Kelapa Sawit Undang-Undang Nomor 9 Tahun 1995 dalam pasal 27 huruf (a), menjelaskan bahwa pola inti plasma adalah ”hubungan kemitraan antara usaha kecil dengan usaha menengah atau usaha besar sebagai inti yang membina dan mengembangkan usaha kecil yang menjadi plasmanya melalui penyediaan lahan, penyediaan sarana produksi, pemberian bimbingan teknis manajemen usaha dan produksi, perolehan penguasaan dan peningkatan teknologi yang diperlukan bagi peningkatan efisiensi dan produktivitas usaha”.

Program inti plasma dalam pengembangan perkebunan kelapa sawit memerlukan keseriusan baik pihak petani selaku plasma yang mendapat bantuan dalam upaya mengembangkan usahanya, maupun pihak inti usaha besar atau menengah yang mempunyai tanggungjawab sosial untuk membina dan mengembangkan usaha kecil sebagai mitra usaha untuk jangka panjang.

Pola kerjasama kemitraan inti plasma dengan kepemilikan lahan oleh petani, pada umumnya dengan pola kerjasama bagi

hasil (profit sharing). Petani sebagai ‘pemilik’ lahan, menyerahkan seluruh lahan kepada perusahaan inti untuk mendapatkan hak guna usaha (HGU) dan sebagai imbalannya, petani mendapatkan pembagian keuntungan 20% dari total keuntungan pengusahaan kebun kelapa sawit.

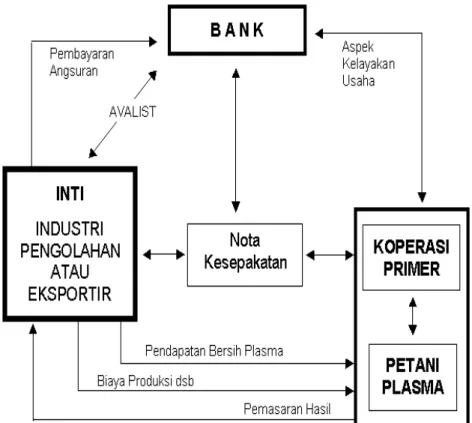

Dalam perkembangannya, pola inti plasma mengalami penyempurnaan menjadi pola kemitraan terpadu. Pola ini melibatkan beberapa pihak, yaitu (1) Petani/Kelompok Tani atau usaha kecil, (2) Usaha besar atau menengah sebagai perusahaan inti, dan (3) Bank.

Hubungan kerjasama antara kelompok petani/petani dengan perusahaan inti, dibuat seperti halnya hubungan antara Plasma dengan Inti di dalam Pola Perusahaan Inti Rakyat (PIR). Petani merupakan plasma dan perusahaan besar sebagai inti. Kerjasama kemitraan ini kemudian menjadi terpadu dengan keikut sertaan pihak bank yang memberi bantuan pinjaman bagi pembiayaan usaha petani plasma.

Menurut Bank Indonesia (1997), pola kemitraan terpadu memiliki prinsip-prinsip berikut :

a. Hubungan bisnis antara usaha besar dan usaha kecil yang bermitra memiliki keterkaitan.

b. Kemitraan atas dasar hubungan bisnis yang menguntungkan. c. Adanya unsur pembinaan dan pengembangan oleh usaha

besar dan bank untuk usaha kecil.

d. Adanya komitmen dan rasa kebersamaan antara pihak-pihak yang bermitra.

e. Hak dan kewajiban masing-masing mitra diatur dalam Nota Kesepakatan Bank dengan usaha besar dan usaha besar dengan usaha kecil, atau Bank dengan usaha besar dan usaha kecil.

Mekanisme Program Kemitraan Terpadu dapat dilihat pada Gambar 4.

Gambar 4. Mekanisme program kemitraan terpadu (Bank Indonesia, 2008)

2.2. Kelayakan Investasi

Tujuan dari prinsip pengelolaan keuangan adalah memberikan pemahaman tentang cara perusahaan memperoleh dan mengalokasikan dana yang dimilikinya dan memberikan pemahaman tentang menguji kelayakan suatu investasi (keputusan investasi) untuk semua bagian dari perusahaan, yaitu produksi, pemasaran, sumber daya manusia (SDM) dan lainnya juga sangat terpengaruh oleh keputusan investasi ini.

Investasi merupakan penanaman modal (baik modal tetap maupun modal tidak tetap) yang digunakan dalam proses produksi untuk

memperoleh keuntungan. Selain menjadi faktor yang sangat penting bagi kontinuitas masa depan perusahaan, investasi juga dipandang sebagai topik yang secara konseptual sulit dan kompleks.

Menurut Van Horne (2002) menyatakan bahwa keputusan investasi merupakan keputusan terpenting dari tiga keputusan dalam penciptaan nilai tambah bagi perusahaan, dimana dua keputusan yang lain yaitu keputusan pembiayaan dan keputusan deviden.

Menurut Warsini (2003), semakin besar dan semakin penting suatu usulan investasi, maka semakin tinggi prosedur administrasi dan pihak yang mempunyai wewenang menerima atau menolak investasi tersebut. Untuk itu perusahaan mengadakan klasifikasi proyek menurut kategori-kategori tertentu (aspek legalitas, teknis, manajemen, lingkungan, dan lain-lain). Semakin besar investasi yang dibutuhkan, akan semakin terperinci analisisnya.

Setelah semua informasi yang diperlukan terkumpul, maka investasi tersebut dapat dinilai atau dievaluasi tingkat kelayakannya. Umar (2003) menyebutkan bahwa pada dasarnya terdapat lima metode untuk menilai kelayakan finansial suatu investasi, yaitu : (1) Net Present Value (NPV); (2) Payback period (PBP); (3) Internal rate of return (IRR); (4) Net Bt/C; (5) Break Event Point (BEP). Selain itu, menurut Gitinger (1986), suatu proyek investasi senistif bisa berubah akibat empat masalah utama, yaitu harga, keterlambatan, pelaksanaan, kenaikan biaya, dan perkiraan hasil yang akan diperoleh.

Ukuran kelayakan yang digunakan dalam penelitian ini mencakup : 2.2.1. NPV

Nilai NPV adalah selisih antara nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa yang akan datang. Adapun hal yang diperhatikan dalam metode ini adalah: (1) menentukan nilai sekarang dari investasi, (2) menentukan nilai sekarang penerimaan kas bersih di masa mendatang, (3) menentukan tingkat suku bunga yang relevan.

Apabila NPV positif berarti investasi layak untuk dilaksanakan (diterima), sebaliknya apabila NPV negatif berarti investasi tidak layak untuk dilaksanakan (ditolak) (Gittinger, 1986) .

∑

=+

−

=

n t ti

Ct

Bt

NPV

0(

1

)

Dimana : Bt = penerimaan kas bersih tahun ke t Ct = biaya proyek tahun ke t

i = tingkat suku bunga n = umur proyek

2.2.2. PBP

PBP merupakan metode yang menunjukkan berapa lama suatu investasi dapat kembali. PBP menunjukkan perbandingan antara initial cash investment dengan cash flownya dan hasilnya merupakan satuan waktu. Menurut Damodaran (2001) proyek yang mempunyai tingkat pengembalian lebih cepat dianggap mempunyai tingkat risiko lebih rendah bila dibandingkan dengan proyek yang mempunyai tingkat pengembalian yang lebih lama. Apabila PBP kurang dari suatu periode yang telah ditentukan atau lebih cepat tingkat pengembaliannya, maka investasi itu layak dilakukan. Apabila tidak, maka investasi tidak layak untuk dilaksanakan. Secara matematik menghitung PBP berikut (Damodaran, 2001) :

Nilai Investasi

PBP = X 1 tahun

Kas Masuk Bersih

Metode ini relatif sederhana dalam cara perhitungannya, namun memiliki kelemahan yaitu tidak memperhatikan aliran kas masuk.

2.2.3. IRR

Metode ini menggunakan tingkat pengembalian atas investasi yang dihitung dengan mencari tingkat diskonto (discount rate) yang akan menjadikan jumlah nilai sekarang total arus kas sama dengan jumlah nilai sekarang total biaya investasi atau tingkat diskonto yang menjadikan NPV bernilai nol (Umar, 2003). Jika nilai IRR lebih besar dari tingkat diskonto, maka proyek layak untuk dilaksanakan. Sedangkan jika nilai IRR lebih kecil dari tingkat diskonto, maka proyek tersebut tidak layak untuk dilaksanakan (Gray dalam Latifah, 2009).

NPV1 = Nilai NPV yang positif (Rp)

NPV2 = Nilai NPV yang negatif (Rp)

i1 = discount rate nilai NPV yang positif (%)

i2 = discount rate nilai NPV yang negatif (%)

i* = IRR (%)

2.2.4. Net B/C

Net B/C merupakan perbandingan jumlah nilai bersih sekarang yang positif dengan jumlah nilai bersih sekarang yang negatif. Angka ini menunjukkan tingkat besarnya tambahan manfaat pada setiap tambahan biaya sebesar satu satuan. Jika diperoleh nilai net B/C > 1, maka proyek layak dilaksanakan, tetapi jika nilai B/C < 1, maka proyek tidak layak untuk dilaksanakan (Gittinger, 1986). Angka ini menunjukkan tingkat besarnya tambahan manfaat pada setiap tambahan biaya sebesar satu satuan, dinotasikan sebagai berikut :

) ( * 2 1 2 1 1 i i NPV NPV NPV i i − − + = (untuk Bt-Ct > 0) (untuk Bt-Ct < 0)

∑

∑

= = + − + − = n t t i i n t t t t i B C i C B C B Net 0 0 ) 1 ( ) 1 (Bt = benefit bruto pada tahun ke-t (Rp) Ct = benefit bruto pada tahun ke-t (Rp) n = umur ekonomis usaha (tahun) i = tingkat suku bunga (%)

t = periode investasi (i = 1,2,3....n) 2.2.5. BEP

BEP atau titik pulang pokok atau titik impas adalah suatu analisis yang digunakan untuk mengetahui hubungan antar beberapa variabel di dalam kegiatan perusahaan, seperti luas produksi atau tingkat produksi yang dilaksanakan, biaya yang dikeluarkan, serta pendapatan yang diterima perusahaan. Menurut Umar (2003), keadaan pulang pokok merupakan keadaan dimana penerimaan pendapatan perusahaan adalah sama dengan biaya yang ditanggungnya.

BEP adalah suatu keadaan dimana perusahaan dalam operasionalnya tidak menderita kerugian dan tidak memperoleh keuntungan atau pada keadaan tersebut posisi keuntungan dan kerugian sama dengan nol (Alwi, 1993). Rumus perhitungan BEP adalah :

BEP (unit) = Biaya tetap : marjin kontribusi per unit BEP (Rp) = Biaya tetap : {1-(biaya variabel : penjualan)

2.2.6. Analisis Sensitivitas

Analisis Sensitivitas merupakan suatu teknis analisa untuk menguji secara sistematis apa yang akan terjadi pada penerimaan suatu proyek apabila terjadi perubahan dengan perkiraan-perkiraan yang dibuat dalam perencanaan. Menurut Gittinger (1986), pada bidang pertanian, proyek yang sensitif dapat dicirikan oleh empat masalah utama, yaitu harga, keterlambatan pelaksanaan, kenaikan biaya dan perkiraan hasil yang akan diperoleh. Menurut Husnan (1996), peubah-peubah yang digunakan pada analisis sensitivitas dapat berubah dari yang

sudah diasumsikan dapat mempengaruhi arus kas. Peubah-peubah tersebut, antara lain volume produksi, harga jual per unit, biaya tetap dan biaya variabel.

2.3. Strategi Perusahaan

2.3.1. Konsep Strategi Perusahaan

Pengambilan keputusan strategik selalu berkaitan dengan misi, tujuan, strategi, dan kebijakan perusahaan. Perencanaan strategis dengan menganalisa faktor-faktor strategik perusahan seperti kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities), dan ancaman (threats) yang ada pada saat ini atau disingkat SWOT.

Menurut Rangkuti (2005), analisa SWOT adalah identifikasi berbagai faktor secara sistematis untuk merumuskan strategi perusahaan. Analisa ini didasarkan pada logika yang dapat memaksimalkan kekuatan (Strengths) dan peluang (Opportunities), namun secara bersamaan bersamaan dapat meminimalkan kelemahan (Weaknesses) dan ancaman (Threats).

Analisis SWOT dilakukan dengan mengidentifikasi lingkungan eksternal maupun internal. Identifikasi lingkungan eksternal penting untuk memonitor, evaluasi dan pengumpulan informasi dari lingkungan eksternal dan internal yang bertujuan untuk mengidentifikasi faktor-faktor strategi.

SWOT merupakan akronim dari Strengths (kekuatan), Weaknesses (kelemahan), Opportunities (peluang) dan Threats (ancaman). Lingkungan eksternal terdiri dari peluang dan ancaman, yaitu hal-hal yang berada di luar organisasi. Lingkungan internal terdiri dari kekuatan dan kelemahan, yaitu hal-hal yang berada dalam lingkup organisasi mencakup struktur, budaya dan sumber daya (Rangkuti, 2005).

Analisis SWOT didasarkan pada asumsi bahwa suatu strategi yang efektif adalah memaksimalkan kekuatan dan peluang, serta

meminimalkan kelemahan dan ancaman. Identifikasi dari SWOT adalah :

a. Strengths (Kekuatan)

Kekuatan adalah sumber daya, keterampilan atau keunggulan lain relatif terhadap pesaing dan kebutuhan dari pasar yang dilayani. Kekuatan merupakan suatu kompetensi berbeda (distinctive competence) yang memberi perusahaan suatu keunggulan komparatif dalam pasar. Kekuatan berkaitan dengan sumber daya keuangan, citra, kepemimpinan, pasar, hubungan pembeli - pemasok, dan lain-lain.

b. Weaknesses (Kelemahan)

Kelemahan merupakan keterbatasan atau kekurangan dalam sumber daya, keterampilan, dan kemampuan yang secara serius menghalangi kinerja efektif suatu industri.

c. Opportunities (Peluang)

Peluang merupakan situasi utama yang menguntungkan dalam lingkungan perusahaan/industri. Identifikasi dari segmen pasar, perubahan-perubahan dalam keadaan bersaing, perubahan teknologi, dan hubungan pembeli-pemasok menunjukan suatu peluang.

d. Threats (Ancaman)

Ancaman merupakan situasi utama yang tidak menguntungkan dalam lingkungan suatu perusahaan. Ancaman adalah rintangan-rintangan utama bagi posisi sekarang atau yang diinginkan. Masuknya pesaing baru, pertumbuhan pasar yang lambat, daya tawar pembeli–pemasok yang meningkat, perubahan teknologi, kebijakan baru dapat merupakan ancaman bagi keberhasilan suatu industri.

2.3.2. Aspek Internal Perusahaan

Dalam proses pengambilan keputusan strategis suatu perusahaan, baik yang berkaitan dengan misi ataupun tujuan perusahaan selalu berusaha untuk mengidentifikasi dan mengevaluasi

faktor-faktor internal yang ada. Analisis faktor-faktor internal perusahaan dilakukan berdasarkan kredibilitas mendapatkan modal, pengalaman perusahaan dalam menangani proyek, sarana dan prasarana yang dimiliki, hubungan perusahaan dengan pemerintah daerah, sistem organisasi dan manajemen, visi dan misi, hubungan masyarakat, budaya kerja perusahaan, SDM, keuangan, penelitian dan pengembangan, dan lain-lain.

Hal-hal di atas digunakan untuk mengidentifikasi faktor-faktor kekuatan perusahaan yang harus dimaksimalkan dan faktor-faktor kelemahan perusahaan yang harus diatasi. Kekuatan perusahaan adalah faktor-faktor yang mendukung penyelenggaraan program beradasarkan unsur internal perusahaan.

2.3.3. Aspek Eksternal Perusahaan

Analisis faktor eksternal digunakan untuk mendukung rencana strategik pengembangan perusahaan. Faktor-faktor eksternal perusahaan dapat dianalisis berdasarkan dukungan pemerintah setempat, dukungan perbankan, prospek komoditi, budaya masyarakat, situasi politik dan keamanan dunia, keberadaan LSM daerah, tren ekonomi dan perkembangan teknologi.

Hal ini digunakan untuk mengidentifikasi faktor-faktor berupa peluang yang dapat dimanfaatkan dan faktor ancaman yang harus dihindari. Peluang disini adalah hal-hal dari luar perusahaan yang apabila dicermati dan dimanfaatkan dengan baik, dapat menjadi keunggulan perusahaan.

2.4. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu tentang komoditas perkebunan (kelapa sawit, karet) antara lain dilakukan oleh Haryadi (2004), Alamsyah (1997) Adrizal (1995) dan Nasution (1997) dapat dilihat pada Tabel 4.

Tabel 4. Hasil penelitian terdahulu yang relevan

No Peneliti Judul Tujuan Metode Analisis Hasil

1 Haryadi (2004) Evaluasi Kemitraan Petani Sawit di Perkebunan Kelapa Sawit PT. Citra Sarana di Kabupaten Kuantan Singingi Propinsi Riau.

a. Melihat gambaran umum responden baik itu petani mitra maupun non mitra,

b. Mengetahui dan menganalisa atribut-atribut yang menjadi prioritas bagi petani mitra dalam mengikuti program kemitraan,

c. Mengetahui dampak dari program pelaksanaan kemitraan terhadap kemajuan petani mitra,

d. Mengetahui dan menganalisa atribut-atribut yang harus diperbaiki

kinerjanya. a. Analisis Deskriptif, b. Analisis Thurstone, c. Uji Tanda, d. Gross Margin, e. Khi-kuadrat, f. Analisis Kuadran.

Pelaku kemitraan sangat mengharapkan dampak positif dari kerjasama tersebut. Bagi petani mitra, umumnya telah merasakan dampak positif dari kemitraan, yang ditandai dengan adanya peningkatan pendapatan, tambahan modal, lapangan kerja baru, bertambahnya ilmu

pengetahuan dan adanya kepastian pasar bagi produk yang dihasilkan. 2 Alamsyah (1997) Membandingkan Perbedaan Pola Kemitraan dalam Pengembangan Karet Rakyat : Suatu Analisis Ekonomi Kelembagaan (Studi Kasus di Kabupaten Musi Banyuasin, Sumatera Selatan

a. Mengetahui lingkup kerjasama dan kinerja masing-masing organisasi petani, sehingga diketahui kekuatan dan kelemahannya,

b. Melihat aspek institusi (kelembagaan) dan aspek pemasaran dalam pelaksana-an kemitrapelaksana-an ypelaksana-ang saling mendukung antara petani dan mitra usahanya, c. Mempelajari dampak perbedaan

kelem-bagaan kemitraan terhadap tingkat pendapatan, pengembangan usaha, dan potensi pembentukan modal petani.

Analisis deskriptif Hasil dari penelitian ini menunjukkan kemitraan utamanya menyangkut jual beli produk bahan olah karet (bokar) petani dengan bentuk dan mutu yang ditetapkan berdasarkan kesepakatan bersama, aspek kelembagaan dalam kemitraan

berlangsung kondusif dan saling menguntungkan.

Lanjutan Tabel 4.

No Peneliti Judul Tujuan Metode Analisis Hasil

3 Adrizal (1995) Kajian Investasi Sistem Penunjang Keputusan Untuk Investasi Agroindustri, Kasus Industri Bikatein di Sumatera Barat.

merekayasa model sistem penunjang keputusan yang dapat menjadi landasan pengambilan keputusan investasi dengan mempertimbangkan harmonisasi antar unsur yang terkait dalam sistem.

a. Analisis usaha ternak

b. Analisis kelayakan finansial

Data usaha ternak yang digunakan sebagai masukan model pendapatan peternak dan data usaha tani yang berguna sebagai masukan model kelayakan industri. 4 Nasution (1997) Analisis Distribusi Laba

antara Perusahaan Inti Dengan Petani Plasma Dalam Proyek PIR-TRANS Sawit XYZ

a. Mengetahui distribusi laba antara perusahaan inti dan petani plasma sejak konversi dilaksanakan (tahun 1995) sampai dengan semester I/1997

b. Mengetahui terwujud tidaknya kondisi yang saling

menguntungkan antara perusahaan inti dan petani plasma

a. Studi pustaka data sekunder

b. Acak Distratifikasi data primer

c. Analisis Finansial

Selama periode 2,5 tahun setelah konversi, ternyata masih terdapat banyak petani plasma yang menghasilkan penerimaan di bawah standar kebutuhan hidup minimum yang pada saat itu menurut Biro Pusat Statistik (1995) Rp. 250.000 per bulan per petani, sementara hasil penelitian menunjukkan angka penerimaan hanya Rp. 90.841,- per bulan per petani untuk luasan 2 ha per petani