BAB III

METODE PENELITIAN

3.1 Bentuk Penelitian

Jenis penelitian ini adalah penelitian kualitatif dengan metode deskriptif.Penelitian ini berusaha memecahkan masalah dengan menggambarkan problematika yang terjadi.Hal ini didasarkan pada pertimbangan bahwa peneliti ingin memahami, mengkaji secara mendalam serta memaparkannya dalam tulisan ini mengenai kelayakan investasi dalam pengembangan usaha yang dilakukan oleh CV. Anugerah Sejahtera karena tujuan tersebut maka relevan jika penelitian ini dilakukan dengan pendekatan kualitatif.

3.2 Lokasi Penelitian

Penelitian ini dilaksanakan pada CV. Anugerah Sejahtera yang terletak di Dusun I Jalan Serbajadi Desa Sumber Melati Diski, Kecamatan Sunggal, Kabupaten Deli Serdang, Provinsi Sumatera Utara.

3.3 Informan Penelitian

Dalam mendapatkan sumber informasi yang tepat dan akurat untuk mendukunga penelitian ini, maka sangat dibutuhkan informan penelitian. Dalam penelitian ini yang menjadi informan penelitian adalah :

1. Informan kunci, yaitu orang-orang yang sangat memahami permasalah yang diteliti, adapun yang dimaksud sebagai informan kunci dalam penelitian ini adalah pemilik usaha CV. Anugerah Sejahti.

permasalahan yang diteliti. Maka informan utama dalam penelitian ini adalah bendahara pada CV. Anugerah Sejahti

3.4 Definisi Konsep

Definisi konsep diperlukan peneliti dalam melakukan penelitian yakni dengan menggunakan istilah khusus untuk menggambarkan sebuah fenomena yang hendak diteliti secara tepat. Definisi konsep dalam penelitian ini adalah : 1. Studi kelayakan bisnis merupakan penelitian terhadap rencana bisnis yang

tidak hanya menganalisis layak atau tidaknya bisnis dibangun, tetapi juga saat dioperasionalkan secara rutin dalam rangka pencapaian keuntungan yang maksimal untuk waktu yang tidak ditentukan (menurut Husein Umar dalam Sunyoto 2014 :2).

2. Investasi hakekatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh di masa mendatang Menurut Halim (2005:4).

3.5 Teknik Pengumpulan Data

Jenis data yang dignakan dalam penelitian ini terdiri dari data primer dan skunder. Data primer diperoleh dengan melakukan pengamatan secara langsung kegiatan serta kondisi internal maupun eksternal usaha maupun kegiatan lain yang sifatnya mendukung penelitian. Sementara data sekunder diperoleh dari studi pustaka, literatur terkait, jurnal, internet. Pengumpulan seluruh data yang diperlukan dalam penelitian ini dilakukan melalui beberapa cara yang meliputi : 1. Data primer

pembahasan dari penelitian penulis dan langsung menanyakannya kepada pemilik perusahaan dan bendahara CV. Anugerah Sejati yang sudah penulis tentukan sebelumnya.

2. Data Skunder

a. Dokumentasi, dokumen yang digunakan dalam penelitian ini adalah mengenai sejarah perusahaan, laporan keuangan perusahaan serta sumber informasi yang relevan.

b. Studi Pustaka,data sekunder dengan menggunakan referensi buku yang berkaitan dengan penelitian. Hal ini bertujuan untuk menguatkan teori, konsep, dan variabel yang mendukung penelitian ini.

3.6 Teknik Analisis Data

Kegiatan berikutnya setelah terkumpulnya data adalah menganalisi data meliputi proses mencari dan menyusun secara sistematis data yang diperoleh dari wawancara, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan unsur-unsur, menyusun kedalam pola, memilih mana yang penting dan apa yang akan dipelajari dan membuat kesimpulan. Dalam penelitian ini peneliti menggunakan dua teknik analisis data yaitu :

1. Analisis aspek-aspek dalam studi kelayakan.

a. Aspek hukum, tujuan dai aspek hukum adalah untuk meneliti keabsahan, kesempurnaan, dan keaslian dari dokumen-dokumen yang dimiliki

b. Aspek pasar dan pemasaran, membahas mengenai segmentasi dan target pasar, serta bauran pemasaran.

2. Alat analisis kelayakan investasi. a. Metode Payback Period

Rumus menghitung payback period : 1) Apabila kas bersih setiap tahun sama :

PP

=

InvestasiKas Bersih/tahun x1 tahun

2) Apabila kas bersih setiap tahun berbeda : Investasi = Rp. . . Kas bersih tahun 1 = Rp. . . (-)

Rp. . . Kas Bersih tahun 2= Rp. . . (-)

= Rp. . . Kriteria Keputusan :

a) Jika Payback Period suatu rencana investasi/ Proyek mempunyai waktu yang lebih pendek dibandingkan dengan payback period yang ditetapkan oleh investor/ perusahaan, maka rencana investasi/ proyek dapat diterima.

b) Jika payback period suatu rencana investasi/ proyek mempunyai waktu yang lebih panjang dibandingkan dengan payback period yang ditetapkan oleh investor/ perusahaan, maka rencana investasi/ proyek ditolak.

b. Net Present Value (NPV)

Rumus menghitung Net Present Value(NPV) :

NPV=kas bersih 1

(1+r) +

kas bersih 2

(1+r)2 +

kas bersih N

Kriteria Keputusan :

1) NPV positif, maka investasi diterima. 2) NPV negatif, maka investasi ditolak. c. Internal Rate of Return (IRR)

Rumus menghitung Internal Rate of Return (IRR) :

IRR=i1+�

NPV1

NPV 1+NPV 2 �(i1-i2) Keterangan:

�1 = Tingkat bunga 1 (tingkat discount rate yang menghasilkan NPV1)

�2 =Tingkat bunga 2 (tingkat discount rate yang menghasilkan NPV2)

NPV1 = Net Present Value 1 NPV2 = Net Present Value2 Kriteria Keputusan :

BAB IV PEMBAHASAN

4.1 Sejarah Perusahaan

CV. Anugerah Sejati merupakan perusahaan yang bergerak di bidang pembuatan prabot rumah tangga (sofa, kursi, bad dorong, springbed, kerangka springbed), yang berdiri pada tanggal 6 Desember 2010 , beralamat di Dusun I Jalan Serba Jadi, Desa Sumber Melati, Diski, Kecamatan Sunggal, Kabupaten Deli Serdang, Sumatera Utara. Pada saat pendirian usaha ini belum berbadankan Commanditaire Vennotschap (CV), kurang lebih selama 1 (satu) tahun yang lalu

pemilik usaha membuat keabsahan dan kesempurnaan usaha serta memiliki kekuatan hukum dengan membuat usaha tersebut menjadi CV. Anugerah Sejati.

Melihat besarnya peluang usaha pada usaha mabel/ prabot rumah tangga, pemilik usaha menanamkan modal usahanya lebih besar lagi. Sekitar tahun 2014 lalu pemilik usaha menambahkan modal usaha dengan meminjam modal kepada pihak asing yaitu Bank Rakyat Indonesia yang digunakan untuk menambah alat-alat produksi, membeli tanah, membuat bangunan produksi serta membeli kendaraan.Daerah pemasaran perusahaan berada di daerah Sumatera Utara hingga Aceh dan hingga saat ini CV. Anugerah Sejati melayani kurang lebih melayani 25 toko.

berinisiatif atas segala kegiatan yang ada di perusahaan.CV. Anugerah Sejati memiliki 25 orang karyawan dengan tugas dan keahlian masing-masing.

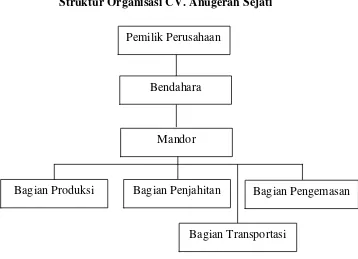

4.1.2Struktur Organisasi CV. Anugerah Sejati Gambar 4.1

Struktur Organisasi CV. Anugerah Sejati

Dari Gambar 4.1 diatas menjelaskan struktur organisasi CV. Anugerah Sejati. Pemilik Perusahaan memiliki tugas menjalankan perusahaan, dimana pemilik memiliki wewenang dalam memimpin perusahaan dan bertanggung jawab terhadap seluruh pekerjaan serta berinisiatif atas kegiatan yang ada di perusahaan

Bendahara mempunyai tugas untuk mengatur keuangan dan menvatat segala lajur keuangan, mulai dari penjualan dan biaya-biaya yang dikeluarkan.Pada CV. Anugerah Sejati bendahara perusahaan adalah istri dari pemilik perusahaan, sehingga keuangan perusahaan dapat diawasi dengan baik.Mandor mempunyai tugas untuk mengawasi dan menjaga efektivitas dan

Pemilik Perusahaan

Bendahara

Mandor

Bagian Produksi Bagian Penjahitan Bagian Pengemasan

efisiensi kerja pegawai perusahaan dan melaporkan hasilnya paa pemimpin perusahaan.

4.2 Aspek-Aspek Studi Kelayakan Bisnis 4.2.1 Aspek Hukum

Aspek hukum pendirian usaha ini membahas mengenai perizinan usaha dan syarat-syarat yang harus dipenuhi.Izin usaha yang digunakan berkaitan dengan izin usaha yang telah dimiliki sebelumnya.

Perusahaan ini berbentuk CV (Commanditaire Vennotschap) yang sudah berdiri sejak tahun 2010, namun sekitar satu tahun yang lalu pemilik baru membuat perusahan berbadan hukum CV. Usaha ini merupakan divisi baru sehingga dapat diberikan nama baru namun perizinan dan tanggung jawabnya bergabung dengan izin yang telah ada. Untuk bentuk badan usaha tersebut memiliki perizinan sebagai berikut.

Nama Perusahaan : CV. Anugerah Sejati Nama Pengurus/ Penanggung Jawab : Bagus Sinulingga

Alamat : Dusun I Jalan Serbajadi Desa Sumber Melati Diski, Kecamatan Sunggal, Kabupaten Deli Serdang, Provinsi Sumatera Utara

NPWP : 45.658.256.8

TDP : 02.13.3.46.03.594

SIUP : 503.570.510/0409/02.13/PK/BPPTSP-

DS/III/2016

Kemudian perizinan selanjutnya mengenai perizinan tentang pemberian izin reklame yang ditetapkan dalam Peraturan Daerah Kabupaten Deli Serdang Nomor 602 Tahun 2012 tentang reklame di Kabupaten Deli Serdang dan Keputusan Bupati Deli Serdang Nomor 319 Tahun 2014 tentang penggabungan naskah izin mendirikan bangunan kontruksi reklame. Perizinan tersebut dikeluarkan pada tanggal 14 maret 2016 dan berlaku sampai tanggal 14 maret 2019.

Pendirian bangunan diatas tanah 500 (lima ratus) meter persegi merupakan tanah beratas namakan pemilik sendiri dan dalam kondisi tanah yang tidak bersengketa. Jenis hak atas tanah juga merupakan hak milik dari pemilik perusahaan dan diprediksikan harga tanah tersebut akan terus mengalami kenaikan setiap tahunnya, karena letak tanah tersebut berada di pinggir jalan dan letaknya yang strategis. Tanah tersebut dapat diperjualbelikan karena tidak merupakan tanah adat, tanah wakaf, tanah sengketa maupun tanah badan pemerintah.

4.2.2 Aspek Pasar dan Pemasaran 1. Segmentasi Pasar

Segmentasi Pasar yaitu usaha pemisahan pasar pada kelompok-kelompok pembeli menurut jenis-jenis produk tertentu dan yang memerlukan bauran pemasaran tersendiri.Segmentasi pasar yang dilakukan oleh CV. Anugerah Sejati adalah berdasarkan geografis dan demografis.

Aceh, hal ini dikarenakan keterbatasan pendistribusian produk serta belum luasnya daerah pemasaran yang dilakukan oleh CV. Anugerah Sejati.

b. Segmentasi pasar berdasarkan demografis yaitu membagi pasar berdasarkan usia. CV. Anugerah Sejati biasanya melayani pelanggan berusia 25-50 tahun yang termasuk usia produktif, dimana cenderung sudah memiliki tempat tinggal dan membutuhkan prabot rumah tangga. 2. Pasar Sasaran (Market Targeting)

Pasar sasaran adalah mengevaluasi keaktifan setiap segmen, kemudian memilih salah satu dari segmen pasar atau lebih untuk dilayani menetapkan pasar sasaran dengan cara mengembangkan ukuran dan daya tarik segmen kemudian memilih segmen sasaran yang diinginkan. Untuk pasar sasaran CV. Anugerah Sejati memasuki dan melayani segmen pemasaran serbasama dan segmen pemasaran serbaaneka.Pasar sasaran yang ditetapkan dianggap memiliki peluang pasar yang tinggi.

a. Pasar serbasama yaitu mencari apa yang sama dalam kebutuhan konsumen. Pada hal ini CV. Anugerah Sejati membuat produk-produk prabot rumah tangga yang sering dipesan ataupun diminati oleh banyak konsumen dan nantinya akan dipasarkan ke toko-toko di daerah Sumatera Utara dan Aceh. Kemudian untuk kerangka spring bed sendiri CV. Anugerah Sejati sudah melakukan kerja sama yang cukup lama dengan PT. OCEAN, Toko Aguan, Toko Eppi dan Toko Robert dalam menyediakan pesanan kerangka springbed.

Anugerah Sejati juga melayani pesanan dengan desain sesuai dengan keinginan konsumen. Produk yang biasanya dipesan sesuai dengan keinginan konsumen seperti : sofa, meja, serta springbed. Selain itu usaha ini juga melayani reparasi (perbaikan) sofa maupun kursi yang biasanya dalam penentuan warna, bahan, ataupun model sofa atau kursi diselaraskan dengan keinginan konsumen.

3. Bauran Pemasaran a. Produk

CV. Anugerah Sejati membuat berbagai macam produk yang nantinya akan dipasarkan. Produk yang dibuat adalah prabot rumah tangga seperti springbed, sofa, bad dorong, kursi, spring bed, tilam busa/ rangka springbed, rangka sofa.Produk sofa memiliki paling banyak tipe dan variasi yang ditawarkan seperti tipe joseline, tipe lazio, tipe kancing seribu, tipe Bolzano dll.Variasi produk yang beragam ini disesuai dengan keinginan pasar, serta sesuai dengan permintaan konsumen itu sendiri, hal ini merupakan daya tarik bagi konsumen untuk membeli produk pada perusahaan.

merk/ lebel tersebut juga merupakan strategi bauran pemasaran agar konsumen dapat mengenali dan mengingat produk CV. Anugerah Sejati.

b. Harga

Penentuan harga menjadi sangat penting untuk diperhatikan, mengingat harga merupakan salah satu faktor penyebab laku tidaknya produk yang ditawarkan.Strategi harga berpengaruh terhadap jumlah hasil penjualan dan tingkat keuntungan yang dapat diterima perusahaan.

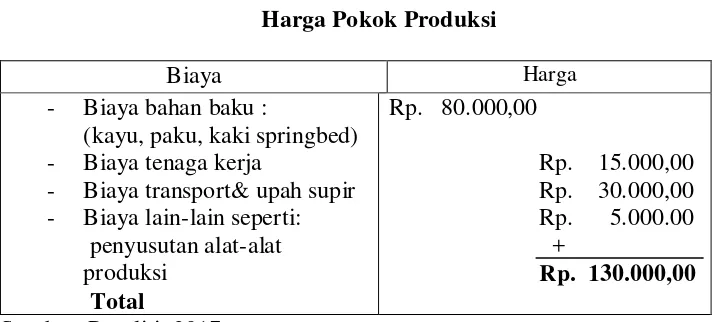

Penetapan harga yang dilakukan CV. Anugerah Sejati menggunakan metode Cost Plus Pricing dengan mark upyaitu biaya produksi ditambah sejumlah keuntungan yang diinginkan. Sebagai contoh penetapan harga yang dilakukan dengan produk kerangka springbed sebagai berikut :

Tabel 4.1 Harga Pokok Produksi

Biaya Harga

- Biaya bahan baku :

(kayu, paku, kaki springbed) - Biaya tenaga kerja

- Biaya transport& upah supir - Biaya lain-lain seperti:

penyusutan alat-alat

25% dari setiap produksinya, maka didapatkan harga jual sebuah kerangka springbed sebesar :

Rp.130.000,00

(1-25%) = Rp. 170.000,00

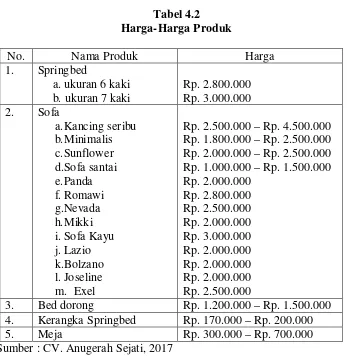

Harga-harga produk yang dihasilkan oleh CV. Anugerah Sejati dapat dilihat pada tabel 4.2.

Tabel 4.2

Rp. 2.500.000 – Rp. 4.500.000 Rp. 1.800.000 – Rp. 2.500.000 Rp. 2.000.000 – Rp. 2.500.000 Rp. 1.000.000 – Rp. 1.500.000 Rp. 2.000.000 4. Kerangka Springbed Rp. 170.000 – Rp. 200.000

5. Meja Rp. 300.000 – Rp. 700.000

Sumber : CV. Anugerah Sejati, 2017

kepada konsumen, maka penentuan laba dinaikkan lagi sekitar 10% -15% .

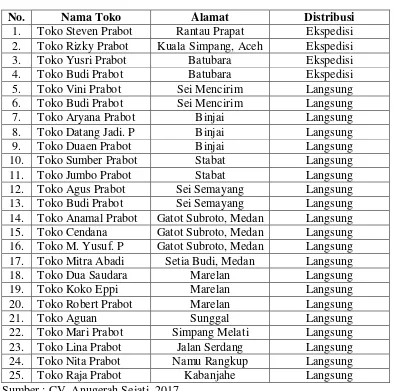

c. Distribusi

Tabel 4.3

Daftar Toko dan Distribusi

No. Nama Toko Alamat Distribusi

1. Toko Steven Prabot Rantau Prapat Ekspedisi 2. Toko Rizky Prabot Kuala Simpang, Aceh Ekspedisi 3. Toko Yusri Prabot Batubara Ekspedisi 4. Toko Budi Prabot Batubara Ekspedisi 5. Toko Vini Prabot Sei Mencirim Langsung 6. Toko Budi Prabot Sei Mencirim Langsung 7. Toko Aryana Prabot Binjai Langsung 8. Toko Datang Jadi. P Binjai Langsung

9. Toko Duaen Prabot Binjai Langsung

10. Toko Sumber Prabot Stabat Langsung

11. Toko Jumbo Prabot Stabat Langsung

12. Toko Agus Prabot Sei Semayang Langsung 13. Toko Budi Prabot Sei Semayang Langsung 14. Toko Anamal Prabot Gatot Subroto, Medan Langsung 15. Toko Cendana Gatot Subroto, Medan Langsung 16. Toko M. Yusuf. P Gatot Subroto, Medan Langsung 17. Toko Mitra Abadi Setia Budi, Medan Langsung

18. Toko Dua Saudara Marelan Langsung

19. Toko Koko Eppi Marelan Langsung

20. Toko Robert Prabot Marelan Langsung

21. Toko Aguan Sunggal Langsung

22. Toko Mari Prabot Simpang Melati Langsung 23. Toko Lina Prabot Jalan Serdang Langsung 24. Toko Nita Prabot Namu Rangkup Langsung 25. Toko Raja Prabot Kabanjahe Langsung Sumber : CV. Anugerah Sejati, 2017

akan prabot rumah tangga meningkat sehingga berpengaruh pada ketepatan waktu pengiriman.

d. Promosi

Promosi adalah aktivitas komunikasi pemasaran mengenai produk, dan mempersuasi pasar sasaran untuk membelinya.Aktivitas promosi banyak menyangkut bagaimana mengkomunikasikan dan mempersuasi pelanggan. Promosi yang dilakukan CV. Anugerah Sejati dilakukan dengan Metode Promosi Penjualan (Sales Promotion), Metode Publisitas (Publicity), metode penjulan pribadi (Personal Selling).

1. Metode Promosi Penjualan (Sales Promotion)

Promosi penjualan (sales promotion) yaitu insentif jangka pendek untuk mendorong keinginan mencoba atau pembelian produk dan jasa. Beberapa cara yang dilakukan oleh CV. Anugerah Sejati dengan metode promosi ini antara lain, dengan membuat papan reklame di tempat perusahaan berada yang bertuliskan nama perusahaan, produk yang diproduksi serta gambar produk yang diproduksi, kemudian dengan menyebarkan brosur yang berisikan gambar-gambar produk yang dihasilkan.

2. Metode Publisitas (Publicity)

citra yang baik bagi perusahaan sangatlah penting, karena dengan citra yang baik maka persepsi konsumen terhadap perusahaan juga akan berdampak positif. Pemberian merk Loise/ Sinulingga Prabot yang dilakukan CV. Anugerah Sejati merupakan cara promosi yang dilakukan bertujuan untuk mengenalkan perusahaan dan diharapkan dapat melindungi citra produk.

3. Penjualan Pribadi (Personal Selling)

Promosi yang dilakukan dengan berinteraksi langsung dengan calon pembeli dengan tujuan melakukan penjualan.Metode ini dilakukan, karena biasanya ada beberapa calon pembeli langsung datang ke perusahaan dan melakukan interaksi langsung kepada pemilik usaha atau pegawai perusahaan untuk melakukan pembelian.Promosi penjualan secara pribadi merupakan metode promosi yang sangat efektif, dikarenakan dengan melakukan interaksi langsung pemilik maupun karyawan perusahaan dapat mempengaruhi konsumen agar tertarik membeli produk dan mampu mengetahui keinginan konsumen. 4.2.3 Aspek Keuangan

1. Sumber – Sumber Dana

Untuk mendanai suatu kegiatan investasi biasanya diperlukan dana yang relatif besar. perolehan dana dapat dicari dari berbagai sumber dana yang ada, misalnya modal sendiri atau modal asing (modal pinjaman). Dalam Praktiknya kebutuhan modal untuk melakukan investasi terdiri dari dua macam, yaitu modal investasi dan modal kerja.

a. Modal Investasi

Modal investasi digunakan untuk membeli aktiva tetap, misalnya tanah, bangunan, mesin-mesin, peralatan, serta investasi lainnya. Total modal investasi pengembangan usaha yang dibutuhkan CV. Anugerah Sejati adalah sebesar Rp. 700.000.000,-. Sumber modal yang akan digunakan terdiri dari modal sendiri dan modal pinjaman/kredit dari Bank Rakyat Indonesia (BRI). Dengan program pemerintah yang biasa disebut dengan Kredit Usaha Rakyat (KUR) peminjaman modal dari pihak bank menjadi lebih ringan dalam pembayaran angsuran tiap bulannya. Adapun rincian sumber modal adalah sebagai berikut :

1) Modal Sendiri sebesar 58% = Rp. 400.000.000,- 2) Modal Pinjaman sebesar 42% = Rp. 300.000.000,-

Rincian investasi pengembangan usaha CV. Anugerah Sejati dapat dilihat pada lampiran 1.

Adapun perhitungan pengembalian modal pinjaman dijelaskan sebagai berikut :

3) Bunga Pinjaman sebesar 13% Efektif

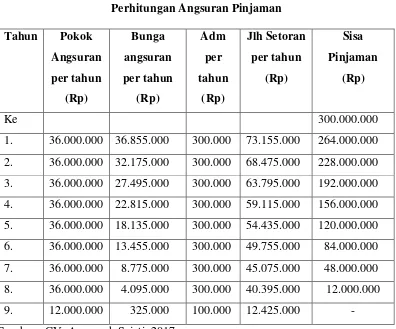

Rincian angsuran yang harus dipenuhi adalah sebagai berikut dengan metode Sliding Rate :

Tabel 4.4

1. 36.000.000 36.855.000 300.000 73.155.000 264.000.000 2. 36.000.000 32.175.000 300.000 68.475.000 228.000.000 3. 36.000.000 27.495.000 300.000 63.795.000 192.000.000 4. 36.000.000 22.815.000 300.000 59.115.000 156.000.000 5. 36.000.000 18.135.000 300.000 54.435.000 120.000.000 6. 36.000.000 13.455.000 300.000 49.755.000 84.000.000 7. 36.000.000 8.775.000 300.000 45.075.000 48.000.000 8. 36.000.000 4.095.000 300.000 40.395.000 12.000.000 9. 12.000.000 325.000 100.000 12.425.000 - Sumber : CV. Anugerah Sejati, 2017

Sliding rate, yaitu perhitungan bunga kredit yang dilakukan dengan cara

mengalirkan tingkat persen suku bunga per periode dengan sistem sisa pinjam, sehingga jumlah bunga yang dibayar debitur semakin menurun untuk setiap periode (Faud & Rustan 2005 : 133). Penghitungan pokok pinjaman, bunga angsuran serta jumlah setoran per bulan dapat dilihat pada lampiran 2.

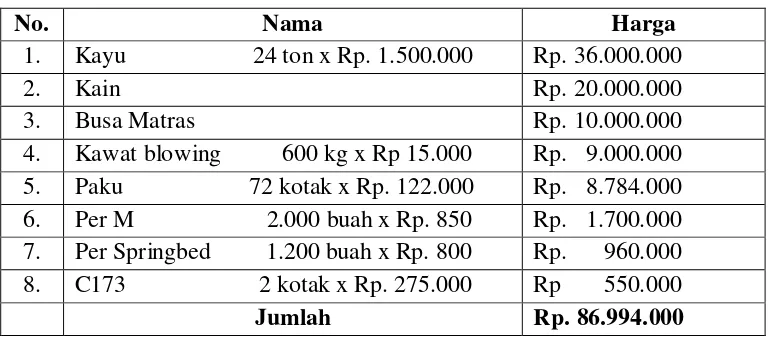

Modal kerja yaitu modal yang digunakan untuk membiayai operasional perusahaan selama perusahaan beroperasi.Jangka waktu penggunaan modal kerja relative pendek, yaitu untuk satu atau beberapa siklus operasi perusahaan.Modal kerja terdiri dari 2 (dua) biaya yaitu, biaya variabel dan biaya tetap. Adapun rincian modal kerja CV. Anugerah Sejati adalah sebagai berikut :

1) Biaya Variabel

Biaya Variabel berkaitan dengan pembelian bahan baku maupun bahan pendukung lainnya dalam dalam beberapa siklus operasi perusahaan. Bahan baku dalam proses produksi adalah kayu sembarang keras, kayu durian, dan kayu mahoni. Dalam seminggu pemakaian kayu dapat menghabiskan 6 (enam) ton kayu yang pemesanannya 3 kali dalam seminggu. Selain bahan utama terdapat bahan pendukung dalam proses produksi seperti, paku, per springbed, kawat blowing, busa, kain dll. Rincian biaya produksi untuk setiap bulannya dapat dilihat pada tabel 4.5 sebagai berikut :

Table 4.5

Biaya Variabel Bulan Desember 2016

No. Nama Harga

1. Kayu 24 ton x Rp. 1.500.000 Rp. 36.000.000

2. Kain Rp. 20.000.000

3. Busa Matras Rp. 10.000.000

4. Kawat blowing 600 kg x Rp 15.000 Rp. 9.000.000 5. Paku 72 kotak x Rp. 122.000 Rp. 8.784.000 6. Per M 2.000 buah x Rp. 850 Rp. 1.700.000 7. Per Springbed 1.200 buah x Rp. 800 Rp. 960.000 8. C173 2 kotak x Rp. 275.000 Rp 550.000

Jumlah Rp. 86.994.000

Biaya variabel mengalami kenaikan pada bulan ramadhan dan menjelang tahun baru, ini disebabkan pada bulan-bulan tersebut permintaan akan prabotan rumah tangga meningkat, sehingga berpengaruh pada biaya variabel.

2) Biaya Tetap

Biaya tetap adalah biaya produksi yang besarnya tidak tergantung pada jumlah (tingkat) output yang dihasilkan. Biaya tetap diantaranya dikeluarkan untuk membiayai gaji karyawan, pajak kendaraan, bahan bakar kendaraan, bahan bakar genset, serta penyusutan alat-alat produksi.Rincian biaya tetap tersebut dapat dilihat pada tabel 4.6 berikut ini.Biaya gaji karyawan perbulan dapat dilihat pada lampiran 3 dan penentuan biaya penyusutan dapat dilihat pada lampiran 4.

Table 4.6

Biaya Tetap Selama 1 tahun

Uraian Jumlah Upah per bulan

(Rp)

Gaji Karyawan 25 orang Rp. 654.280.000

Penyusutan 1 tahun Rp. 60.000.000

Bahan Bakar Mobil Solar 3011 liter Bensin 2409 liter

2. Arus Kas (Cash Flow)

Cash flow menggambarkan berapa uang yang masuk (cash in) ke perusahaan

dan jenis-jenis pemasukan tersebut. Cash flow juga menggambarkan berapa uang yang keluar (cash out) serta jenis-jenis biaya yang dikeluarkan.

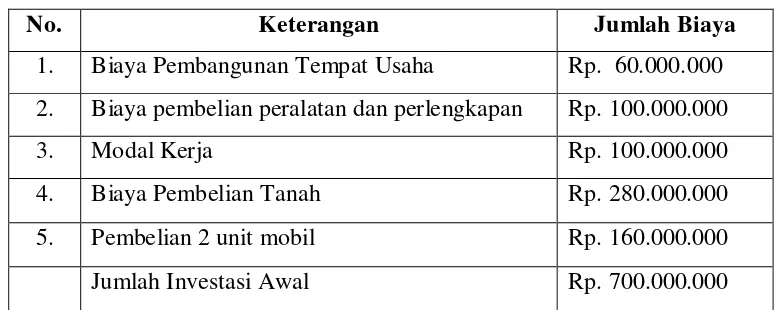

a. Arus Kas Awal

Arus kas yang terjadi pada waktu pemilik perusahaan melaksanakan pendirian atau pengembangan sebuah usaha.Arus kas awal ini biasanya didefinisikan terjadi pada periode ke-0, dan pengeluaran kas yang berkaitan dengan pelaksanaan pendirian sebuah usaha. Investasi awal usaha tersebut dapat dilihat tabel 4.7 sebagai berikut :

Table 4.7 Investasi Awal

No. Keterangan Jumlah Biaya

1. Biaya Pembangunan Tempat Usaha Rp. 60.000.000 2. Biaya pembelian peralatan dan perlengkapan Rp. 100.000.000

3. Modal Kerja Rp. 100.000.000

4. Biaya Pembelian Tanah Rp. 280.000.000 5. Pembelian 2 unit mobil Rp. 160.000.000 Jumlah Investasi Awal Rp. 700.000.000 Sumber : CV. Anugerah Sejati, 2014

diperlukan biaya modal yang tinggi agar usaha terus berjalan walaupun penjualan produk masih belum tinggi.

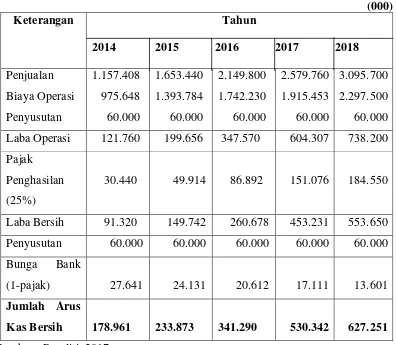

b. Arus Kas Operasi

Arus kas operasi yang terjadi pada sebuah investasi atau perusahaan yang sudah dan sedang beroperasi. CV. Anugerah Sejati menggunakan kombinasi modal sendiri dan modal pinjaman, maka perhitungan arus kas operasi dapat dilihat pada tabel 4.8 sebagai berikut:

Table 4.8 Sumber : Peneliti, 2017

Oleh karena itu diperkirakan pada tahun 2017 dan 2018 peningkatan penjualan meningkat sebesar 20% dengan biaya operasi yang juga mengalami peningkatan.

c. Arus Kas Terminal

Arus kas terminal terjadi pada saat sebuah investasi sudah tiba pada akhir usia ekonomis, meliputi penerimaan nilai sisa investasi dan pemulihan atau pengembalian modal kerja. Investasi CV. Anugerah Sejati belum memasuki akhir usia ekonomis, karena investasi masih memiliki nilai sisa yang disusutkan.

4.3 Metode Penilaian Investasi

Ada beberapa metode yang digunakan untuk menentukan kelayakan suatu usaha atau investasi yakni :

1. Metode Payback Period

Payback Period adalah suatu metode untuk mengetahui berapa lama jangka

waktu yang dibutuhkan untuk mengembalikan dana yang diinvestasikan pada suatu proyek. Jangka waktu yang ditetapkan pemilik untuk dapat mengembalikan dana investasi yang telah dikeluarkan adalah selama 5 tahun sesuai dengan depresiasi peralatan dan perlengkapan operasional usaha. Perhitung Payback Period CV. Anugerah Sejati dapat dilihat dibawah ini :

Table 4.9 Arus Kas Bersih

Tahun Arus Kas Bersih

2015 Rp. 233.873.000

2016 Rp. 341.290.000

2017 Rp. 530.342.000

2018 Rp. 627.251.000

Sumber : Peneliti, 2017

Investasi Awal Rp. 700.000.000

Arus kas bersih tahun 2014 Rp. 178.961.000

Sisa investasi Rp. 521.039.000

Arus kas bersih tahun 2015 Rp. 287.166.000

Sisa investasi Rp. 233.873.000

Karena sisa arus kas kedua tidak dapat dikurangi tahun ketiga, maka sisa tahun kedua dibagi arus kas bersih tahun ketiga, yaitu :

Payback Period = 233.873.000

341.290.000

x

12 bulan= 8,22 bulan = 8 bulan

Nilai Payback Period yang diperoleh adalah 2 tahun 8 bulan, angka tersebut menunjukkan bahwa usaha ini dapat menutupi pengeluaran investasinya dengan jumlah keuntungan bersih yang didiskontokan setelah rencana usaha ini berjalan sekitar 2 tahun 8 bulan

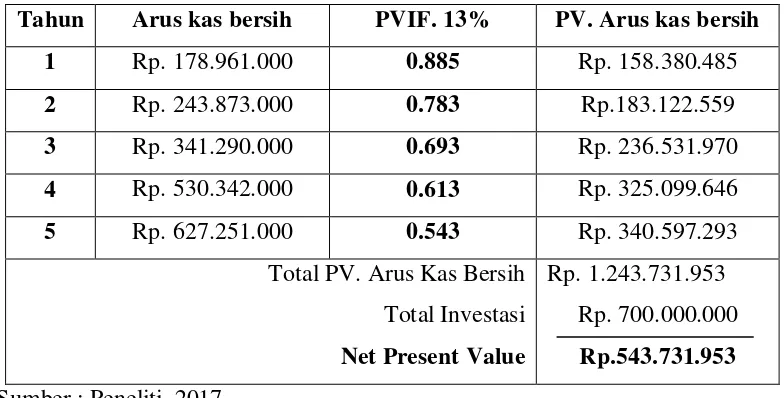

2. Metode Net Present Value (NPV)

Net Present Value (NPV) atau nilai bersih sekarang adalah analisis keuangan

NPV =178.961.000

= Rp. 158.380.485 + Rp.183.122.559 + Rp. 236.531.970 + Rp. 325.099.646 + Rp. 340.597.293– Rp. 700.000.000 = Rp. 543.731.953

Jika perhitungan dengan tabel dapat dilihat pada tabel 4.10 dibawah. Tabel 4.10

Perhitungan Net Present Value (NPV)

Tahun Arus kas bersih PVIF. 13% PV. Arus kas bersih 1 Rp. 178.961.000 0.885 Rp. 158.380.485 2 Rp. 243.873.000 0.783 Rp.183.122.559 3 Rp. 341.290.000 0.693 Rp. 236.531.970 4 Rp. 530.342.000 0.613 Rp. 325.099.646 5 Rp. 627.251.000 0.543 Rp. 340.597.293

Total PV. Arus Kas Bersih Total Investasi Net Present Value

Rp. 1.243.731.953 Rp. 700.000.000 Rp.543.731.953 Sumber : Peneliti, 2017

Nilai Present Value (PVIF) = 13%, disamakan dengan suku bunga pinjaman yang dipakai oleh Bank BRI pada saat pemilik melakukan pinjaman modal. Dari hasil penelitian tersebut menunjukkan bahwa Net Present Value (NPV) dari rencana investasi pengembangan usaha adalah positif (NPV > 0), yaitu sebesar Rp. 543.731.953, nilai tersebut merupakan penjumlahan net benefit(keuntungan bersih) setiap periode yang telah didiskontokan pada pengembangan usaha CV. Anugerah Sejati yang dilakukan

Internal Rate of Return (IRR) merupakan alat untuk mengukur besarnya

tingkat pengembalian modal sendiri yang digunakan menjalankan usaha dengan tingkat diskonto yang menyamakan present value cash inflows dengan investasi awal, sehingga NPV = 0. Pencarian nilai IRR dilakukan dengan menggunakan teknik coba-coba (trial and eror), sehingga perhitungannya dapat dilihat pada tabel 4.11.

Tabel 4.11

Perhitungan Internal Rate of Return (IRR)

Thn Arus kas

1 178.961.000 0,741 132.610.101 0,735 131.536.335 2 243.873.000 0,549 133.886.277 0,541 131.935.293 3 341.290.000 0,406 138.563.740 0,398 135.833.420 4 530.342.000 0,301 159.632.942 0,292 154.859.864 5 627.251.000 0,223 139.876.973 0,215 134.858.965

Total PV. Arus Kas Bersih Total Investasi Sumber : Peneliti, 2017

Untuk memperoleh nilai IRR dari investasi yang dilakukan menggunakan rumus sebagai berikut :

IRR = 35% + 0,293% = 35,293 dibulatkan menjadi 35,3%

Dari hasil perhitungan tersebut menunjukkan bahwa IRR 35,3% lebih besar dari bunga pinjaman (13%) sehingga dikatakan bahwa investasi yang dilakukan CV. Anugerah Sejati dapat diterima dan layak dilakukan.

Berdasarkan 3 (tiga) metode kelayakan investasi yang digunakan dalam menilai investasi pengembangan usaha yang dilakukan oleh CV. Anugerah Sejati, berikut dibuat rekapitulasinya seperti terlihat pada tabel 4.12 berikut :

Tabel 4.12

Rekapitulasi Hasil Analisis Kelayakan Investasi

Metode Penilaian Nilai Standart Keterangan Payback Period 2 tahun 8 bulan Umur ekonomis 5

(lima) tahun Sumber : Peneliti, 2017

4.4 Pembahasan

Berdasarkan hasil penelitian terdapat beberapa hal yang dibahas untuk diketahui lebih lanjut:

4.6.1 Aspek Hukum

berupa surat izin gangguan tempat usaha perusahaan bukan industri dan perizinan tentang pemberian izin reklame.

4.6.2 Aspek Pasar dan Pemasaran 1. Segmentasi Pasar

Berdasarkan hasil penelitian segmentasi pasar yang telah ditetapkan oleh CV. Anugerah Sejati berdasarkan segmentasi pasar geografis dan demografis sudah baik.Penetapan segmentasi pasar tersebut sudah sesuai dengan teori yang dikemukakan oleh Sunyoto.Penetapan segmentasi juga didasarkan pada kemampuan perusahaan dalam melayani konsumen dan sesuai dengan luasnya daerah pemasaran perusahaan.

2. Pasar Sasaran

CV. Anugerah Sejati memasuki pemasaran serbasama dan serbaaneka. Pemilihan pasar sasaran didasarkan pada kebutuhan/ keinginan konsumen yang cenderung sama sehingga penjualan dan pembuatan produk tidak menjadi sulit serta pemilihan pasar sasaran berdasarkan keinginan konsumen yang membuat harga produk yang dihasilkan menjadi lebih mahal jika disesuaikan dengan keinginan konsmen.Dilihat dari teori yang dikemukakan oleh Kasmir & Jakfar pemilihan pasar sasaran tersebut sudah baik, karena menentukan satu atau lebih segmen yang memiliki nilai tertinggi bagi perusahaan.

Berdasarkan hasil penelitian produk-produk yang dihasilkan CV. Anugerah Sejati memiliki kualitas yang cukup baik karena menggunakan bahan baku kayu sembarang keras, kayu mahoni dan kayu kelapa. Variasi-variasi produk sangat beragam yang disesuaikan dengan keinginan pasar saat ini.Merujuk dari teori Syahyunan produk yang diproduksi oleh CV. Anugerah Sejati dapat memberikan solusi bagi kebutuhan dan keinginan konsumen.

4. Harga

Metode penetapan harga CV. Anugerah Sejati berdasarkan Cost Plus Pricing dengan mark up. Merujuk dari teori Kasmir & Jakfar penetapan harga dengan metode tersebut merupakan cara yang paling efektif dan efisien, karena pemilik langsung menentukan laba yang diinginkan serta dengan mudah dapat memperkirakan keuntungan untuk setiap bulannya.

5. Distribusi

Dari hasil wawancara dengan pemilik perusahaan diperoleh informasi bahwa proses distribusi yang telah dijalankan oleh perusahaan selama ini berjalan dengan baik, Namunhal yang menjadi kendala adalah kurangnya kendaraan dalam pendistribusian. karena pada waktu-waktu tertentu seperti menjelang bulan ramadhan dan menjelang tahun baru dimana pada saat tersebut permintaan akan prabot rumah tangga meningkat sehingga berpengaruh pada ketepatan waktu pengiriman.

6. Promosi

pemasaran yang semakin luas. Peneliti melihat bahwa promosi yang telah dilakukan selama ini sudah cukup baik dengan melakukan promosi penjualan (sales promotion), publisitas (publicity), dan penjualan pribadi (personal selling), namun perusahaan juga dapat mencoba melakukan promosi menggunakan media cetak maupun media elektronik yang dapat mudah diakses dandilihat banyak orang.

4.6.3 Analisis Kelayakan Investasi

Berdasarkan hasil perhitungan metode kelayakan investasi didapatkan hasil nilai Payback Period yang diperoleh adalah 2 tahun 8 bulan, angka tersebut menunjukkan bahwa usaha ini dapat menutupi pengeluaran investasinya dengan jumlah keuntungan bersih yang didiskontokan setelah rencana usaha ini berjalan sekitar 2 tahun 8 bulan. Merujuk dari teori dari Syahyunan bahwa usaha ini layak dijalankan yang karena kemampuan mengembalikan modal investasi pengembangan usahanya lebih cepat dari pada jangka waktu analisis yang direncanakan oleh pemilik yaitu 5 (lima tahun).

Perhitungan Net Present Value (NPV) bernilai positif yaitu sebesar Rp. 543.731.953.Nilai NPV yang positif menunjukkan bahwa pengembangan usaha tersebut menguntungkan dan layak dijalankan karena pengembangan usaha tersebut dapat menghasilkan arus kas masuk dengan persentase lebih besar dibandingkan opportunity cost (biaya yang dikorbankan) modal yang ditanamkan, sehingga pengembangan usaha CV. Anugerah Sejati layak dijalankan.

dengan tingkat bunga sebesar 35,3%, maka pengembangan usaha tersebut menguntungkan dan layak dilaksanakan.

BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan hasil penelitian yang telah dilakukan studi kelayakan investasi pengembangan usaha pada CV. Anugerah Sejati, maka dapat disimpulkan sebagai berikut :

1. Bersadarkan aspek hukum, rencana pengembangan usaha CV. Anugerah Sejati dikatakan layak karena memenuhi persyaratan pembutan usaha yaitu memiliki badan usaha yang berbentuk CV, Nomor Pokok Wajib Pajak (NPWP), Tanda Daftar Perusahaan (TDP), Surat Izin Usaha Perdagangan (SIUP), serta memiliki perizinan lainnya.

2. Berdasarkan aspek pasar dan pemasaran, rencana pengembangan usaha CV. Anugerah Sejati dikatakan layak karena didasarkan pada tersedianya peluang pasar, harga jual yang kompetitif dan melakukan pemasaran yang baik terlihat dari meningkatnya penjualan setiap tahunnya.

dari metode yang digunakan yaitu : waktu pengembalian investasi (payback period) lebih pendek dari pada waktu ekonomis usaha, yaitu 2 tahun 8 bulan.

Berdasarkan hasil analisis kelayakan investasi pada tingkat suku bunga 13% diperoleh nilai NPV sebesar Rp. 576.758.842 dan layak dilaksanakan, nilai dari Internal Rate of Return (IRR) yaitu sebesar 36,2% dan layak dilaksanakan.

5.2 SARAN

Setelah melakukan penelitian, pembahasan dan merumuskan kesimpulan dari hasil penelitian, maka penulis memberikan beberapa saran yang berkaitan dengan penelitian yang telah dilakukan untuk dijadikan masukan dan bahan pertimbangan yang berguna bagi pihak-pihak yang berkepentingan, antara lain sebagai berikut.

1. CV. Anugerah Sejati sebaiknya menambah sarana transportasi agar kegiatan distribusi dapat dilakukan secara langsung tanpa menggunakan jasa ekspedisi. 2. CV. Anugerah Sejati perlu melakukan penelitian yang serupa pada produk-produk yang menggunakan serbuk kayu, karena peneliti melihat pada saat ini serbuk kayu bekas pemotongan kayu dapat dijadikan sebuah produk yang memiliki nilai jual.