Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

218

ANALISIS TINGKAT KESEHATAN BANK BERDASARKAN METODE

RISK BASED BANK RATING

(

Studi Pada Bank Umum Konvensional Di Indonesia Periode 2014-2016

)

Theresia Vania Hamolin Nila Firdaus Nuzula

Fakultas Ilmu Administrasi

Univеrsitas Brawijaya

Malang

Еmail: [email protected]

ABSTRACT

The banking sector is a vulnerable sector affected by both global and national economic conditions. As a trusted institution, bank has to maintain their performance. The form of trust from the customers, can be seen from the bank health level. In Indonesia assessment of bank health level was arranged in POJK No.4/POJK.03/2016 by Indonesia Financial Service Authority (OJK) using Risk Based Bank Rating method. This method consists four factors, such as risk profile, profitability, capital, and good corporate governance. The research method used in this research is descriptive method with quantitative approach. This study used secondary data obtained the official website of each bank that became the sample of this research. The population using in this research is 42 commercial banks in Indonesia. And the samples is 28 commercial banks in Indonesia that obtained through purposive sampling method.

Kеywords: RBBR, Bank Health Level

АBSTRАK

Sektor perbankan merukan sektor yang rentan terpengaruhi oleh keadaan perekonomian baik global maupun nasional.harus tetap menjaga eksistensinya dalam menjadi lembaga kepercayaan. Kepercayaan dari masyarakat yang menanamkan uangnya ke bank dapat dilihat dari tingkat kesehatan bank tersebut.Penilaian Tingkat Kesehatan Bank Umum diatur dalam POJK No.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum. Penilaian tingkat kesehatan bank ini menggunakan metode Risk Based Bank Rating

yang berbasis risiko. Metode ini terdiri dari empat faktor yaitu profil risiko, rentabilitas, permodalan, dan

Good Corporate Governance. Metode penelitian yang digunakan dalam penelitian ini adalahpenelitian deskriptif dengan pendekatan kuantitatif. Penelitian ini menggunakan data sekunder yang diperoleh dari website resmi dari masing-masing bank yang menjadi sampel penelitian. Populasi yang digunakan dalam penelitian ini berjumlah 42 bank umum konvensional di Indonesia. Sampel yang digunakan dalam penelitian berjumlah 28 bank umum konvensional di Indonesia yang diperoleh melalui metode pengambilan sampel

purposive sampling.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

219

PЕNDАHULUАN

Sektor perbankan merupakan salah satu sektor yang menjadi tombak perekonomian Indonesia. Berdasarkan Undang-Undang No. 10 Tahun 1998

tentang perbankan, adalah “Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”. Perkembangan sektor

perbankan di Indonesia dalam beberapa tahun terakhir mengalami perubahan yang cukup besar. Krisis finansial Asia tahun 1997, perekonomian Indonesia mengalami dampak yang cukup besar terlebih pada sektor perbankan. Pergolakan nilai tukar menggerakkan pemerintah untuk melakukan pengetatan likuiditas. Selama krisis finansial tahun 1997, terdapat pencabutan izin usaha atas 16 bank. Hal ini menimbulkan penurunan kepercayaan masyarakat terhadap perbankan Indonesia yang menyebabkan masyarakat melakukan penarikan dana secara besar-besaran dari bank.

Krisis ekonomi global yang terjadi tahun 2008 yang berawal dari Amerika Serikat juga memberikan dampak yang cukup signifikan pada perekonomian dunia termasuk Indonesia. Perbankan Indonesia mengalami dampaknya secara tidak langsung. Salah satu kejadian yang menjadi contoh dampak dari krisis ekonomi 2008 adalah kegagalan kliring yang dialami oleh Bank Century karena kesulitan likuiditas menurut Budiono, Gubernur Bank Indonesia pada tahun 2008 (https://nasional.kompas.com). Terjadinya krisis keuangan global, mengakibatkan risiko bisnis dalam berbagai sektor. Sektor perbankan merupakan salah satu sektor yang sangat rentan terhadap risiko yang dihadapi oleh krisis ekonomi global suatu negara. Risiko ini mendorong adanya penguatan dan penyehatan sektor perbankan untuk memperkuat sistem finansial nasional dan global yang kuat.

Sistem finansial nasional dan global yang mengalami dampak atas risiko yang dihadapi saat krisis ekonomi dapat terlihat dari kinerja keuangannya. Kinerja perbankan Indonesia terlebih kinerja bank umum konvensional mengalami kenaikan dan penuruan selama 10 tahun terakhir. Berikut data yang menunjukkan kinerja keuangan Bank Umum Konvensional dari tahun 2006-2016:

Gambar 1. Kinerja Bank Umum Konvensional Tahun 2006-2016

Sumber: Statistika Perbankan Indonesia (Data Diolah, 2017)

Secara umum kinerja perbankan 10 tahun terakhir mengalami kenaikan dan penurunan. Kinerja ROA dan NIM stabil selama 10 tahun terakhir tidak ada perubahan yang signifikan tiap tahunnya. Kinerja CAR, BOPO dan LDR mengalami kenaikan dan penurunan selama 10 tahun terakhir.

Perbankan nasional yang terus terpengaruhi oleh keadaan perekonomian global dan nasional harus tetap menjaga eksistensinya dalam menjadi lembaga kepercayaan. Kepercayaan dari masyarakat yang menanamkan uangnya ke bank dapat dilihat dari tingkat kesehatan bank tersebut. Tingkat kesehatan bank merupakan kepentingan semua pihak (stakeholders). Perkembangan industri perbankan telah memberikan andil dalam perubahan pendekatan penilaian secara internasional yang mengarah pada pendekatan pengawasan berdasarkan risiko. Peningkatan eksposur risiko dan profil risiko serta penerapan pendekatan pengawasan berdasarkan risiko tersebut selanjutnya akan mempengaruhi penilaian tingkat kesehatan bank.

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

220

profile), Good Corporate Governance (GCG), rentabilitas (earnings) dan permodalan (capital).

Perubahan regulasi atas penilaian bank dari metode CAMELS menjadi metode Risk Based Bank Rating ini akan memperkuat praktik manajemen resiko. Regulasi baru ini akan memperkuat asesment profil resiko bank dengan tingkat yang lebih terkonsolidasi. Hal ini disebabkan sistem penilaian bank berbasis risiko yang baru (Risk Based Bank Rating System) ini mengadopsi pendekatan yang lebih analitikal dan melihat kedepan dengan tujuan untuk mengidentifikasi masalah-masalah secara lebih dini (https://www.kemenkeu.go.id)

Sejak 31 Desember 2013 fungsi pengawasan lembaga jasa keuangan perbankan yang sebelumnya dipegang oleh Bank Indonesia diambil alih oleh Otoritas Jasa Keuangan. Hal ini menyebabkan beberapa peraturan yang sebelumnnya diatur dalam Peraturan Bank Indonesia dikonversi menjadi Peraturan Otoritas Jasa Keuangan. Peraturan mengenai penilaian Tingkat Kesehatan Bank Umum juga demikian, Peraturan Bank Indonesia Nomor 13/1/PBI/2011 tanggal 5 Januari 2011 tentang Penilaian Tingkat Kesehatan Bank Umum dikonversi oleh OJK pada tahun 2016 menjadi POJK No.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum.

Menurut POJK No.4/POJK.03/2016 tentang Penilaian Tingkat Kesehatan Bank Umum terdapat dua pihak yang melakukan penilaian mengenai tingkat kesehatan bank, yaitu Otoritas Jasa Keuangan sebagai pengawas lembaga keuangan perbankan dan bank yang melakukan

self assessment atas tingkat kesehatan bank mereka. Selain bank, Otoritas Jasa Keuangan sebagai regulator yang melakukan fungsi pengawasan lembaga jasa keuangan termasuk perbankan wajib memberikan perhatian atas kesehatan bank. Menimbang bahwa kesehatan bank merupakan sarana bagi otoritas pengawas dalam menetapkan strategi dan fokus pengawasan bank.

Rizkiyah (2017) dalam penelitiannya meneliti mengenai perbandingan tingkat kesehatan bank menggunakan metode RGEC (risk profile, GCG, earning, dan capital). Penelitian ini dilakukan pada Bank Syariah di Indonesia, Malaysia, United Arab Emirates, dan Kuwait periode 2011-2015. Penelitian ini hanya menggunakan tiga dari empat faktor yang ada yaitu profil risiko (risk profile), faktor rentabilitas (earnings), faktor permodalan (capital) tanpa menggunakan faktor Good

Corporate Governance (GCG) dalam menentukan tingkat kesehatan bank.

Widyaningrum (2014) dalam penelitiannya juga pernah melakukan analisis tingkat kesehatan bank menggunakan metode Risk Based Bank Rating (RBBR). Penelitian ini dilakukan pada bank yang terdaftar di Bursa Efek Indonesia dalam IHSG Sub Sektor Perbankan tahun 2012. Penelitian ini hanya menggunakan dua faktor dalam menentukan tingkat kesehatan bank yakni faktor rentabilitas (earnings) dan faktor permodalan (capital).

Penelitian tingkat kesehatan bank menggunakan metode Risk Based Bank Rating

masih tergolong jarang dilakukan. Adapun penelitian tersebut hanya menggunakan dua atau tiga faktor dari empat faktor yang ada dalam penilaian tingkat kesehatan bank metode Risk Based Bank Rating. Oleh sebab itu penelitian ini akan menganalisis tingkat kesehatan bank atas bank umum konvensional di Indonesia melalui indikator keuangan yang ada di dalam laporan keuangan dan pelaporan self assessment

pelaksanaan Good Corporate Governance.

Peneliti mengukur tingkat kesehatan dengan menggunakan empat faktor yang ada dalam metode Risk Based Bank Rating, yaitu profil risiko (risk profile) dengan mengukur risiko kredit menggunakan rasio Non Performing Loan (NPL). Faktor rentabilitas (earnings) menggunakan rasio

Return on Assets (ROA) dan Net Interest Margin

(NIM). Faktor permodalan (capital) menggunakan

Capital Adequacy Ratio (CAR). Faktor Good Corporate Governance menggunakan hasil penilaian self assessment bank tersebut.

Tahun 2014 merupakan tahun pengambil alihan fungsi pengawasan perbankan dari Bank Indonesia ke Otoritas Jasa Keuangan. Peneliti tertarik untuk meneliti pada periode 2014 sampai 2016 untuk mengetahui tingkat kesehatan bank umum konvensional pasca pengalihan fungsi pengawasan tersebut. Sedangkan untuk pemilihan bank umum konvensional dalam penelitian ini. Berdasarkan Edwin Sembayang yang merupakan pengamat perekonomian, masyarakat masih cenderung melirik bank konvensional dibandingkan bank syariah. (http://economy.okezone.com).

KАJIАN PUSTАKА Risk Profile (Profil Risiko)

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

221 hanya risiko kredit. Hal ini dikarenakan data yang

dipakai dalam penelitian merupakan data sekunder yang diambil dari laporan keuangan bank dan risiko lainnya menyangkut self assessmen tbank yang tidak dipublikasikan.

Risiko kredit menurut Kasidi (2014:58)

“Risiko kredit adalah risiko yang berkaitan

dengan kemungkinanan kegagalan debitur untuk melunasi hutangnya, baik pokok maupun

bunganya pada waktu yang telah ditentukan.”

Risiko kredit dapat diukur dengan menggunakan rasio Non Performing Loan (NPL) atau rasio tingkat kredit bermasalah. Tingginya NPL menunujukkan ketidakmampuan bank dalam proses penilaian sampai pencairan kredit sampai dengan pencairan kredit kepada debitur. Kredit bermasalah adalah pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesenjangan dan atau karena faktor eksternal di luar kemampuan kendali debitur. Rumus dari rasio NPL adalah:

NPL =Kredit Bermasalah

Total Kredit x %

Sumber: Lampiran SEOJK No.14/SEOJK.03/2017

Tabel 1 Klasifikasi Peringkat NPL

Peringkat Nilai Komposit Predikat

1 NPL % Sangat Baik

2 % NPL < % Baik

3 % NPL < % Cukup Baik

4 % NPL < % Kurang Baik

5 NPL % Tidak Baik

Sumber: Kodifikasi Penilaian Bank Indonesia Kelembagaan: Penilaian Tingkat Kesehatan Bank (Data Diolah, 2017)

Permodalan (Capital)

Rasio yang digunakan untuk mengukur faktor permodalan (capital) adalah Capital Adequancy Ratio (CAR) atau rasio kecukupan modal. Capital Adequancy Ratio (CAR) atau rasio kecukupan modal merupakan rasio perbandingan antara modal dengan aktiva tertimbang menurut risiko. Sesuai dengan standar yang ditetapkan oleh Bank of International Settlements (BIS), besarnya CAR setiap bank minimal 8%. Sehingga Bank Indonesia menetapkan, “Bank wajib penyediaan modal minimum sebesar 8% dari aset tertimbang

menurut risiko (ATMR).” (PBI

No.10/15/PBI/2008). Semakin besar CAR maka semakin baik kemampuan modal bank dalam membiayai aktiva bank yang mengandung resiko dan begitu juga sebaliknya apabila semakin kecil CAR maka akan semakin buruk kemampuan bank

dalam membiayai aktiva bank yang mengandung risiko. Rumus dari CAR adalah:

CAR =Aset Tertimbang Menurut Risiko ATMR x Modal %

Sumber: Lampiran SEOJK No.14/SEOJK.03/2017

Tabel 2 Klasifikasi Peringkat CAR

Peringkat Nilai Komposit Predikat

1 CAR % Sangat Baik

2 % CAR < % Baik

3 % CAR < % Cukup Baik

4 % CAR < % Kurang Baik

5 CAR % Tidak Baik

Sumber: Kodifikasi Penilaian Bank Indonesia Kelembagaan: Penilaian Tingkat Kesehatan Bank (Data Diolah, 2017)

Rentabilitas (Earning)

Penilaian faktor rentabilitas (earning) menggunakan 2 (dua) rasio yaitu menggunakan

Return on Assets (ROA) dan Net Interest Margin

(NIM).

a. Return on Assets (ROA)

Return on Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan (income) dari pengelolaan assetnya (Kasmir, 2015:329). Semakin besar ROA suatu bank menandakan semakin besar keuntungan yang didapat bank tersebut dan semakin baik juga kemampuan bank tersebut dalam mengelola asetnya menjadi keuntungan. Rumus ROA adalah:

ROA =Rata − Rata Total Aset xLaba Sebelum Pajak %

Sumber: Lampiran SEOJK No.14/SEOJK.03/2017

Tabel 3 Klasifikasi Peringkat ROA

Peringkat Nilai Komposit Predikat

1 ROA > , % Sangat Baik

2 , % < ROA , % Baik

3 , % < ROA , % Cukup Baik

4 % < ROA , % Kurang Baik

5 ROA % Tidak Baik

Sumber: Kodifikasi Penilaian Bank Indonesia Kelembagaan: Penilaian Tingkat Kesehatan Bank (Data Diolah, 2017)

b. Net Interest Margin (NIM)

Menurut Darmawi (2012:224) Net Interest Margin

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

222

NIM =Rata − Rata Aktiva Produktif xPendapatan Bunga Bersih %

Sumber: Lampiran SEOJK No.14/SEOJK.03/2017

Tabel 4 Klasifikasi Peringkat NIM

Peringkat Nilai Komposit Predikat

1 NIM > % Sangat Baik

2 % < NIM % Baik

3 , % < NIM % Cukup Baik

4 % < NIM , % Kurang Baik

5 NIM % Tidak Baik

Sumber: Kodifikasi Penilaian Bank Indonesia Kelembagaan: Penilaian Tingkat Kesehatan Bank (Data Diolah, 2017)

Good Corporate Governance (GCG)

Menurut POJK No.55/POJK.03/2016 mengenai Penerapan Tata Kelola bagi Bank

Umum, “bank diwajibkan secara berkala

melakukan self assessment terhadap kecukupan pelaksaanaan dalam Tata Kelola dan menyusun

laporan pelaksanaan.” Dalam melakukan penilaian

faktor GCG, peneliti akan memakai hasil penilaian self assessment dari bank. Dimana penilaian GCG ini terdiri dari 11 (sebelas) unsur

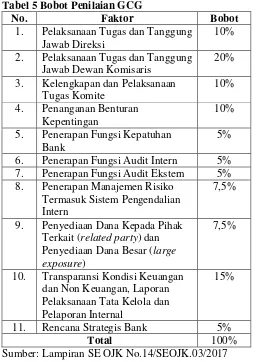

Tabel 5 Bobot Penilaian GCG

No. Faktor Bobot

1. Pelaksanaan Tugas dan Tanggung Jawab Direksi

10%

2. Pelaksanaan Tugas dan Tanggung Jawab Dewan Komisaris

20%

3. Kelengkapan dan Pelaksanaan Tugas Komite

10%

4. Penanganan Benturan Kepentingan

10%

5. Penerapan Fungsi Kepatuhan Bank

5%

6. Penerapan Fungsi Audit Intern 5% 7. Penerapan Fungsi Audit Ekstern 5% 8. Penerapan Manajemen Risiko

Termasuk Sistem Pengendalian Intern

7,5%

9. Penyediaan Dana Kepada Pihak Terkait (related party) dan Penyediaan Dana Besar (large exposure)

7,5%

10. Transparansi Kondisi Keuangan dan Non Keuangan, Laporan Pelaksanaan Tata Kelola dan Pelaporan Internal

15%

11. Rencana Strategis Bank 5%

Total 100%

Sumber: Lampiran SE OJK No.14/SEOJK.03/2017 Hasil akhir self assessment mengenai tata kelola adalah peringkat tata kelola. Peringkat tata

kelola terdiri dari 5 peringkat dimana peringkat tersebut menggambarkan penerapan tata kelola bank secara umum.

MЕTODE PЕNЕLITIАN

Pеnеlitian ini mеrupakan mеtodе pеnеlitian dеskriptif dеngan pеndеkatan kuantitatif. Adapun focus penelitian sebagai berikut:

1. Penerapan penilaian kinerja bank menggunakan metode Risk Based Bank Rating (RBBR) yang terdiri dari :

a. Faktor Risk Profile (profil risiko) yang mengukur risiko kredit menggunakan rasio

Non Performing Loan (NPL).

b. Faktor rentabilitas (earnings) menggunakan rasio Return on Assets (ROA) dan Net Interest Margin (NIM).

c. Faktor permodalan (capital) menggunakan

Capital Adequacy Ratio (CAR).

d. Faktor Good Corporate Governance

menggunakan hasil penilaian self assessment

bank tersebut.

2. Tingkat kesehatan bank umum konvensional yang diteliti dengan metode Risk Based Bank Rating (RBBR) selama periode 2014-2016.

Populasi dan Sampel

Populasi dalam pеnеlitian ini adalah Populasi dalam penelitian ini adalah seluruh bank umum konvensional di Indonesia periode 2014-2016 yang berjumlah 42 bank. Pеngambilan sampеl dalam pеnеlitian ini mеnggunakan tеknik

purposivе sampling.

HАSIL DАN PЕMBАHАSАN Hasil Analisis Data

Tabel 6. Rekapitulasi Peringkat NPL, ROA, NIM, CAR, dan GCG Tahun 2014-Tahun 2016, Peringkat Komposit Kesehatan Bank Umum Konvensional di Indonesia Tahun 2014-Tahun 2016 dan Rata-Rata Peringkat Komposit Kesehatan Bank Umum Konvensional Selama 3 Tahun

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018|

Sumber: Data Diolah (2018)

Keterangan Peringkat Komposit: peringkat tingkat kesehatan bank dari Bank Umum Konvensional di Indonesia tahun 2014-2016 menunjukkan bank memiliki predikat

“Sangat Sehat” dan “Sehat”. Terdapat 15 bank

yang memiliki peringkat tingkat kesehatan 1

dengan predikat “Sangat Sehat”, 14 bank yang

memiliki peringkat tingkat kesehatan 2 dengan

predikat “Sehat” dan 1 bank yang memiliki

peringkat tingkat kesehatan 1 dengan predikat

“Cukup Sehat”. Bank umum konvensional yang

diteliti secara umum memiliki peringkat yang baik dalam setiap faktor yang diteliti, tetapi masih ditemukan dalam rasio ROA beberapa bank memiliki peringkat penilaian kategori “Cukup

Baik”, “Kurang Baik”, dan “Tidak Baik”. Hal

tersebut menyebabkan hasil peringkat tingkat kesehatan bank umum tersebut menjadi turun di peringkat 2 bahkan 3.

Keseluruhan bank umum konvensional yang

diteliti tergolong merupakan bank yang “Sehat”.

Berdasarkan hasil rekapitulasi, Bank Central Asia Tbk dan Bank Rakyat Indonesia Tbk merupakan

bank yang tergolong “Sehat” dan memiliki peringkat 1 dengan predikat “Sangat Baik” dalam

setiap faktor penilaian selama tahun 2014 sampai dengan tahun 2016. Hal ini merupakan suatu pencapaian yang sangat baik untuk Bank Central Asia Tbk dan Bank Rakyat Indonesia Tbk, kiranya pihak manajemen bank mampu memepertankan dan meningkatkan kinerja bank agar semakin baik lagi untuk tahun-tahun kedepan.

Berdasarkan bank umum konvensional yang diteliti, ditemukan satu bank yaitu Bank J Trust

Indonesia Tbk yang tergolong “Cukup Sehat”. Hal

ini disebabkan selama tahun 2014 sampai tahun 2016 bank memiliki peringkat 3 dengan predikat

yang “Kurang Baik” untuk rasio NPL, NIM, dan

penilaian GCG dan memiliki peringkat 5 dengan

predikat “Tidak Baik” untuk rasio ROA. Hal ini

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

224 dan diketahui. Menurut Casu (2006:320)

Depositors, shareholders, regulators, manager, direct competitors, credit-rating companies, financial markets and other market participant interested to knowing bank’s performance.

Seluruh stakeholder dan shareholder dari bank perlu mengetahui kinerja bank yang tergambar dari tingkat kesehatan bank. Menurut Adam

(2014:170) “Performance measurements play an important role in understanding the determinants of successful performance of firms, such as banks.” Oleh sebab itu, berdasarkan penelitian

yang telah dilakukan untuk mengetahui tingkat kesehatan bank peneliti merekomendasikan bank yang sehat bagi nasabah dan investor.

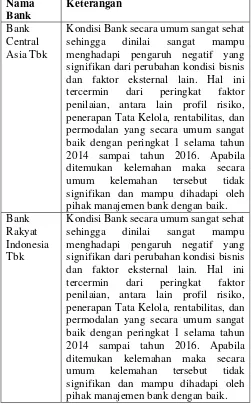

Tabel 7. Rekomendasi Bank Umum Konvensional yang Sehat untuk Nasabah dan Investor

Nama

Kondisi Bank secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lain. Hal ini tercermin dari peringkat faktor penilaian, antara lain profil risiko, penerapan Tata Kelola, rentabilitas, dan permodalan yang secara umum sangat baik dengan peringkat 1 selama tahun 2014 sampai tahun 2016. Apabila ditemukan kelemahan maka secara umum kelemahan tersebut tidak signifikan dan mampu dihadapi oleh pihak manajemen bank dengan baik. Bank

Rakyat Indonesia Tbk

Kondisi Bank secara umum sangat sehat sehingga dinilai sangat mampu menghadapi pengaruh negatif yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lain. Hal ini tercermin dari peringkat faktor penilaian, antara lain profil risiko, penerapan Tata Kelola, rentabilitas, dan permodalan yang secara umum sangat baik dengan peringkat 1 selama tahun 2014 sampai tahun 2016. Apabila ditemukan kelemahan maka secara umum kelemahan tersebut tidak signifikan dan mampu dihadapi oleh pihak manajemen bank dengan baik. Sumber: Data Diolah (2017)

KЕSIMPULАN DАN SАRАN

Kеsimpulаn

1. Kondisi profil risiko (risk profile), Good Corporate Governance (GCG), rentabilitas

(earnings), dan permodalan (capital) bank umum konvensional:

a. Kondisi profil risiko (risk profile) berdasarkan rasio NPL dari bank umum konvensional di Indonesia tahun 2014 sampai 2016 mayoritas dalam kondisi yang baik. Terdapat 11 bank yang memiliki peringkat 1

dengan predikat “Sangat Baik”, 16 bank yang memiliki peringkat 2 dengan predikat “Baik”,

dan 1 bank yang memiliki peringkat 3 dengan

predikar “Cukup Baik”. Bank tersebut adalah

Bank J Trust Indonesia Tbk.

b. Kondisi penilaian self assessment GCG bank umum konvensional di Indonesia tahun 2014 sampai tahun 2016 mayoritas dalam kondisi yang baik. Terdapat 3 bank yang memiliki peringkat tata kelola terintegrasi 1 atau

predikat “Sangat Baik” yaitu bank Bank

Central Asia Tbk, Bank Rakyat Indonesia Tbk, dan Bank Mandiri Tbk. Terdapat 2 bank yang memiliki peringkat tata kelola

terintegrasi 3 atau predikat “Cukup Baik”

yaitu Bank MNC Internasional Tbk dan Bank J Trust Indonesia. Sedangkan untuk 23 bank lainnya memiliki peringkat tata kelola

terintegrasi 2 atau predikat “Baik”.

c. Kondisi rentabilitas (earning) berdasarkan rasio ROA dari bank umum konvensional di Indonesia tahun 2014 sampai 2016 mayoritas dalam kondisi yang sangat baik. Dari keseluruhan terdapat 12 bank yang memiliki

peringkat 1 dengan “Sangat Baik”, 4 bank

yang memiliki peringkat 2 dengan predikat

“Baik”, 7 bank yang memiliki peringkat 3 dengan predikat “Cukup Baik”, 2 bank yang

memiliki peringkat 4 dengan predikat

“Kurang Baik”, dan 3 bank yang memiliki

peringkat 5 dengan predikat “Tidak Baik”. Rasio ROA tertinggi dimiliki oleh Bank Central Asia Tbk dan rasio ROA terendah dimiliki oleh Bank J Trust Indonesia Tbk. Kondisi rentabilitas (earning) berdasarkan rasio NIM dari bank umum konvensional di Indonesia tahun 2014 sampai 2016 dalam keadaan sangat baik terlihat dari 25 bank mendapatkan peringkat 1 dengan predikat

“Sangat Baik”. Hanya terdapat 3 bank yang memiliki peringkat 3 dengan predikat “Cukup Baik” yaitu Bank J Trust Indonesia Tbk,

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

225 dimiliki oleh Bank Victoria Internasional

Tbk.

d. Kondisi permodalan (capital) berdasarkan rasio CAR dari bank umum konvensional di Indonesia tahun 2014 sampai 2016 mayoritas dalam kondisi yang sangat baik. Hal ini terlihat dari seluruh bank yang diteliti

memiliki peringkat 1 dengan predikat “Sangat Baik”. Rasio CAR tertinggi dimiliki oleh

Bank Dinar Indonesia Tbk dan rasio CAR terendah dimiliki oleh Bank Mayapada Internasional Tbk.

2. Berdasarkan tingkat kesehatan bank umum konvensional di Indonesia periode 2014 sampai 2016 dinilai dengan metode Risk Based Bank Rating, menunjukkan bahwa bank umum yang dapat direkomendasikan oleh peneliti ada Bank Central Asia Tbk dan Bank Rakyat Indonesia Tbk. Kedua bank umum tersebut selama tahun 2014 sampai dengan tahun 2016 selalu mendapatkan

peringkat 1 dengan predikat “Sangat Baik”

dalam setiap faktor penilaian dan merupakan bank yang masuk ke dalam kategori “Sangat

Sehat”.

Sаrаn

1. Bagi pihak bank

a. Setiap bank umum konvensional di Indonesia diharapkan mampu mempertahankan dan meningkatkan kinerja perbankan yang dimiliki. Hal ini merupakan sesuatu hal yang penting diperhatikan oleh lembaga keuangan terutama perbankan yang merupakan lembaga pemegang kepercayaan masyarakat untuk menghimpun dan menyalurkan dana mereka. b. Berdasarkan hasil analisis yang dilakukan

dengan memperhatikan cara bank menanggulangi dan meningkatkan peringkat dari tiap faktor dalam penilaian tingkat kesehatan bank menggunakan metode Risk Based Bank Rating maka hal yang dapat dilakukan oleh bank untuk menekan profil risiko (risk profile) dengan rasio NPL adalah pihak bank harus lebih lagi memonitor kredit agar bisa mengambil langkah yang cepat menghadapi risiko yang mungkin saja dihadapi seperti suku bunga, nilai tukar, dan faktor-faktor makro lainnya. Bank juga harus berusaha memutar aset yang mereka miliki dengan meningkatkan jumlah kredit yang diberikan kepada pihak ketiga namun harus tetap berada dalam koridor kehati-hatian.

c. Berdasarkan hasil analisis yang dilakukan dengan memperhatikan cara bank menanggulangi dan meningkatkan peringkat dari tiap faktor dalam penilaian tingkat kesehatan bank menggunakan metode Risk Based Bank Rating maka hal yang dapat dilakukan oleh bank untuk meningkatkan rentabilitas (earnings) dengan rasio ROA adalah pihak bank harus berusaha meningkatkan laba yang akan didapat oleh bank namun harus dengan keputusan yang benar dengan meningkatkan aktiva yang memiliki kemungkinan besar dalam menghasilkan laba. Sedangkan untuk meningkatkan rasio NIM bank dapat meningkatkan aset mana yang lebih mendukung untuk mendapatkan pendapatan bunga, penentuan aset produktif mana yang memungkinkan pihak bank memperoleh laba yang lebih. Pemilihan sektor pemberian kredit juga harus lebih cermat lagi dengan memperhatikan risiko yang berasal dari luar bank seperti keadaan makro yang mungkin saja berpengaruh pada sektor perbankan. d. Berdasarkan hasil analisis yang dilakukan

dengan memperhatikan cara bank menanggulangi dan meningkatkan peringkat dari tiap faktor dalam penilaian tingkat kesehatan bank menggunakan metode Risk Based Bank Rating maka hal yang dapat dilakukan oleh bank untuk meningkatkan permodalan (capital) dengan rasio CAR adalah bank harus tetap memperhatikan keadaan risiko baik risiko operasional, pasar dan kredit. Bank harus memperhatikan minimum yang ditentukan oleh Bank Indonesia atau OJK untuk CAR dari bank. Kepekaan terhadap risiko akan membantu bank menentukan berapa modal yang harus ditambah untuk menghadapi risiko tersebut. e. Berdasarkan hasil analisis yang dilakukan

dengan memperhatikan cara bank menanggulangi dan meningkatkan peringkat dari tiap faktor dalam penilaian tingkat kesehatan bank menggunakan metode Risk Based Bank Rating maka hal yang dapat dilakukan oleh bank untuk meningkatkan hasil penilaian self assessment GCG bank adalah dengan memperbaiki dan meminimalkan segala kelemahan dari

Jurnal Administrasi Bisnis (JAB)|Vol. 57 No. 1 April 2018| administrasibisnis.studentjournal.ub.ac.id

226 2. Bagi peneliti selanjutnya, penelitian ini masih

memiliki keterbatasan, yaitu peneliti hanya menggunakan indikator-indikator dari tiap unsur penilaian dalam metode Risk Based Bank Rating yang dapat diolah hanya dari data yang peneliti dapatkan yaitu data sekunder. Peneliti selanjutnya diharapkan dapat menggunakan indikator-indikator lainnya yang bukan hanya dari kinerja keuangan atau hasil penilaian tata kelola terintegrasi dari bank saja. Hal ini diharapkan mampu memperluas wawasan bagi pembaca mengenai tingkat kesehatan bank umum konvensional dan mampu memperoleh hasil penelitian yang lebih baik dan lebih komprehensif dibandingkan penelitian-penelitian sebelumnya.

DАFTАR PUSTАKА

Bank Indonesia. 2012. Kodifikasi Peraturan Bank Indonesia, Kelembagaan Penilaian Tingkat Kesehatan Bank. Jakarta:Pusat Riset dan Edukasi Bank Sentral (PERS)

Casu. 2015. Banking: 2nd Edition. London: Pearson United Kingdom

Darmawi, Herman. 2012. Manajemen Perbankan.

Jakarta: PT Bumi Aksara

Kasidi. 2010. Manajemen Risiko. Bogor: Ghalia Indonesia

Kasmir. 2015. Dasar-Dasar Perbankan. Edisi Revisi 2014. Jakarta: PT Rajawali Pers

______. 2015 Manajemen Perbankan.Edisi Revisi 2014. Jakarta: PT Rajagrafindo Persada

Jurnal:

Adam. 2014. “Evaluating the Financial Performance of Banks Using Financial Ratios-A Case Study of Erbil Bank for

Investment and Finance”. European Journal of Accounting Auditing and Finance Research. Vol.2, No. 6, pp. 162-177

Widyaningrum. 2014. “Analisis Tingkat

Kesehatan Bank dengan Menggunakan Metode Risk Based Bank Rating (RBBR)”.

Jurnal Administrasi Bisnis Universitas Brawijaya Vol. 9 No. 2

Rizkiyah. 2017. Analisis Perbandingan Tingkat Kesehatan Bank Berdasarkan Risk Profile, Good Corporate Governance, Earnings, dan Capital (RGEC) pada Bank Syariah.”.

Jurnal Administrasi Bisnis Universitas Brawijaya Vol. 34 No. 1

Peraturan:

Undang-Undang No 23 Tahun 1999 tentang Bank Indonesia

Undang-Undang Republik Indonesia No. 10 Tahun 1998 tentang Perbankan

Pedoman Standar Akuntansi Keuangan No.1 Revisi, 2009 tentang Penyajian Laporan Keuangan

Peraturan Bank Indonesia. NOMOR 13/30/DPNP/2011. Tahun 2011 tentang

Penilaian Tingkat Kesehatan Bank Umum

Peraturan Otoritas Jasa Keuangan. NOMOR 4/POJK.03/2016. Tahun 2016 tentang

Penilaian Tingkat Kesehatan Bank Umum

Surat Edaran Otoritas Jasa Keuangan. NOMOR 14/SEOJK.03/2017 tahun 2017 tentang

Penilaian Tingkat Kesehatan Bank Umum

Peraturan Otoritas Jasa Keuangan. NOMOR 55/POJK.03/2016. Tahun 2016.

Penerapan Tata Kelola Bagi Bank Umum

Website:

https://www.kemenkeu.go.id/sites/default/files/ref ormasi%20regulasi%20finansial%20g20.p df diakses 16 September 2017

Statistika Perbankan Indonesia tahun 2016 diakses melalui ojk.go.id pada 16 September 2017

https://nasional.kompas.com/read/2008/11/13/163 80551/boediono.bank.century.kalah.kliring diakses 11 November 2017