BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Bank

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10

november 1998 tentang perbankan, yang dimaksud dengan Bank adalah

“badan usaha yang menghimpundana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak” (Kasmir, 2002).

Bank merupakan tempat dimana orang yang mempunyai kelebihan

dana untuk menyimpan uang dan tempat dimana orang-orang yang

membutuhkan dan kekurangan dana untuk meminjam. Dana yang diperoleh

bank dalam simpanan disalurkan kembali dalam bentuk kredit kepada

masyarakat yang memerlukannya. Bank akan memperoleh keuntungan dari

selisih bunga yang diberikan kepada masyarakat.

Fungsi-fungsi perbankan tersebut, antara lain :

1. Lembaga kepercayaan masyarakat dalam kaitannya sebagai

lembaga penghimpun dan penyalur dana.

2. Pelaksana kebijakan moneter.

4. Lembaga yang ikut mendorong pertumbuhan dan pemerataan

pendapatan.

2.1.2 Profitabilitas

Profitabilitas atau disebut dengan rentabilitas adalah kemampuan

suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Rentabilitas perusahaan menunjukkan perbandingan antara laba dengan

aktiva atau modal yang menghasilkan laba tersebut. Profitabilitas diukur

dengan ROA yang mengukur kemampuan manajemen bank dalam

memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2009 :

119).

Menurut Surat Edaran Bank Indonesia No. 3/30DPNP tanggal 14

Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba

sebelum pajak terhadap total aset (total aktiva). Laba sebelum pajak adalah

laba bersih dari kegiatan operasional bank sebelum pajak. Total aset yang

digunakan untuk mengukur ROA adalah jumlah keseluruhan dari aset yang

dimiliki oleh bank yang bersangkutan. Semakin besar ROA menunjukkan

kinerja keuangan yang semakin baik, karena tingkat kembalian (return)

semakin besar. Analisis rasio profitabilitas ini menggunakan ROA. Alasan

penggunaan ROA dikarenakan BI sebagai Pembina dan pengawas

perbankan yang lebih mementingkan aset yang dananya berasal dari

masyarakat. Disamping itu ROA merupakan metode pengukuran yang

ROA dapat mencerminkan hasil dari serangkaian kebijakan perusahaan

terutama perbankan:

ROA = EBT x 100% TA

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba) secara keseluruhan. Semakin besar

ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

asset.

Perhitungan ROA terdiri dari :

1) ROA

ROA adalah return on asset atau hasil pengembalian dari asset.

2) EBT

EBT adalah laba perusahaan (bank) sebelum dikurangi pajak

3) Total aktiva

Merupakan keseluruhan aktiva yang dimiliki oleh bank, terdiri dari:

a) Aktiva lancar

b) Aktiva tetap

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik

adalah sekitar 1,5 persen.

2.1.3 Kredit

Menurut Kasmir (2010 : 73) pembiayaan atau kredit adalah

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi

hasil”.

Berdasarkan pengertian diatas maka kredit merupakan suatu bentuk

usaha yang dikeluarkan oleh bank untuk memperoleh keuntungan atau profit

dari selisih bunga yang diberikan kepada masyarakat. Dalam hal ini

tentunya ada kendala, setiap usaha pasti ada risiko dalam menjalaninya.

Dalam menjalankan usaha didalamnya pasti terdapat risiko. Terutama

perbankan dalam melakukan pemberian kredit.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas

kredit adalah sebagai berikut (Kasmir, 2010 : 74):

1. Kepercayaan

Yang merupakan suatu keyakinan pemberi kredit (bank) bahwa

kredit yang diberikannya baik dalam bentuk uang, barang atau jasa

akan benarbenar diterimanya kembali dalam jangka waktu tertentu

dimasa yang akan datang.

2. Waktu

Yang menyatakan bahwa ada jarak antara saat persetujuan

pemberian kredit dan pelunasannya. Pada saat pelunasan kredit yang

telah disepakati jarak atau jangka waktunya bisa berbentuk jangka

pendek, jangka menengah atau jangka panjang.

Yang menyatakan adanya risiko yang mungkin muncul sepanjang

jarak antara saat memberikan dan pelunasannya. Semakin panjang

masa kredit maka semakin besar risiko yang menjadi tanggungan

bank, demikian juga sebaliknya. Risiko ini ada yang di sengaja

maupun tidak disengaja.

4. Kesepakatan

Yang menyatakan bahwa antara kreditur dan debitur terdapat suatu

persetujuan dan dibuktikan dengan suatu perjanjian dimana masing

masing pihak menandatangani hak dan kewajiban masing-masing.

5. Balas Jasa

Merupakan keuntungan atas pemberian suatu kredit atau jasa

tersebut yang kita kenal dengan nama bunga. Balas jasa dalam bentuk

bunga dan biaya administrasi kredit ini merupakan keuntungan bank.

2.1.4 Pemberian Kredit

Pemberian kredit merupakan salah satu bentuk usaha yang dapat

dilakukan oleh sebuah bank. Pemberian kredit biasanya dilakukan oleh bank

dalam hal menyalurkan dananya kepada masyarakat untuk masyarakat yang

kekurangan dana. Termasuk kredit dalam kerangka pembiayaan bersama

atau kredit dalam proses penyelamatan.

Loan to Deposit Ratio (LDR) digunakan untuk menilai likuiditas suatu

bank dengan cara membagi jumlah kredit dengan jumlah dana. Loan to

Deposit Ratio (LDR) merupakan rasio yang menunjukkan kemampuan

dimiliki oleh bank maupun dana yang dapat dikumpulkan dari masyarakat.

Loan to Deposit Ratio menunjukkan kemampuan bank didalam

menyediakan dana kepada debiturnya dengan modal yang dimiliki oleh

bank maupun dana yang dikumpulkan dari masyarakat (Achmad dan

Kusuno, 2003).

Menurut Dendawijaya (2005) Loan to Deposit Ratio (LDR)

menyatakan seberapa jauh kemampuan bank dalam membayar kembali

penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang

diberikan sebagai sumber likuiditasnya. Jika bank dapat menyalurkan

seluruh dana yang dihimpun memang akan menguntungkan, namun hal ini

terkait resiko apabila sewaktu-waktu pemilik dana menarik dananya atau

pemakai dana tidak dapat mengembalikan dana yang dipinjamnya.

Sebaliknya, apabila bank tidak menyalurkan dananya maka bank juga akan

terkena resiko karena hilangnya kesempatan untuk memperoleh keuntungan,

batas minimum pinjaman yang diberikan bank adalah 80%

dan maksimum 110%. Rumus Loan to Deposit Ratio sebagai berikut:

LDR = Kredit x 100% Dana Pihak Ketiga

2.1.4.1 Sumber Dana Pemberian kredit

Pertumbuhan bank dipengaruhi oleh kemampuannya dalam

menghimpun dana dari masyarakat. Bagi bank dana merupakan

persoalan utama, tanpa dana bank tidak dapat menjalankan kegiatan

sebuah bank sebagai lembaga keuangan, dana merupakan darah dalam

tubuh badan usaha dan persoalan paling utama. Tanpa dana bank

tidak dapat berbuat apa-apa, artinya tidak dapat berfungsi sama

sekali”. Disamping itu, adapun dana-dana bank yang digunakan sebagai alat operasional suatu bank bersumber dari dana-dana sebagai

berikut (Lukman Dendawijaya, 2009 : 46) :

1. Dana Pihak Kesatu (Dana dari modal bank sendiri)

2. Dana Pihak Kedua (Dana pinjaman dari pihak luar)

3. Dana Pihak Ketiga (Dana dari masyarakat)

Adapun penjelasan mengenai sumber - sumber dana bank

secara lebih rinci, yaitu sebagai berikut :

1. Dana pihak kesatu (dana dari modal bank sendiri)

Dana dari bank sendiri adalah dana yang berasal dari pemilik bank

atau para pemegang saham, baik para pemegang saham pendiri (yang

pertama kalinya ikut mendirikan bank tersebut) maupun pihak

pemegang saham yang ikut dalam usaha bank tersebut pada waktu

kemudian, termasuk para pemegang saham publik (jika mislanya bank

tersebut sudah go public atau merupakan suatu badan usaha terbuka).

Dana modal sendiri terdiri atas beberapa bagian (pos), yaitu sebagai

berikut:

a. Modal disetor, adalah uang yang disetor secara efektif oleh

pemegang saham pada saat bank didirikan. Pada umunya,

saham) dipergunakan bank untuk penyediaan sarana perkantoran

seperti tanah atau gedung, peralatan kantor, dan promosi untuk

menarik minat masyarakat.

b. Agio saham, adalah nilai selisih jumlah uang yang dibayarkan

oleh pemegang saham baru dibandingkan dengan nilai nominal

saham.

c. Cadangan-cadangan, adalah sebagian laba bank yang disisihkan

dalam bentuk cadangan modal dan cadangan lainnya yang

digunakan untuk menutup kemungkinan timbulnya risiko di

kemudian hari.

d. Laba ditahan, adalah laba milik para pemegang saham yang

diputuskan oleh mereka sendiri melalui rapat umum pemegang

saham untuk tidak dibagikan sebagai deviden, tetapi

dimasukkan kembali dalam modal kerja untuk operasional bank.

2. Dana pihak kedua (dana pinjaman dari pihak luar)

Dana dari pihak kedua adalah dana-dana pinjaman yang berasal

dari pihak luar, yaitu terdiri atas dana-dana sebagai berikut:

a. Call Money, adalah pinjaman dari bank lain yang berupa pinjaman

antar bank. Pinjaman ini diminta bila ada kebutuhan mendesak

yang diperlukan oleh bank, jangka waktu call money biasanya

tidak lama, yaitu sekitar satu minggu, satu bulan, dan bahkan

b. Pinjaman biasa antar bank, adalah pinjaman dari bank lain yang

berupa pinjaman biasa dengan jangka waktu relatif lebih lama.

Pinjaman ini umumnya terjadi jika antar bank peminjam dan

bank memberikan pinjaman kerja sama dalam bantuan keuangan

dengan persyartan-persyaratan tertentu yang disepakati kedua

belah pihak, jangka waktunya bersifat menengah atau panjang

dengan tingkat bunga relatif lebih lunak.

c. Pinjaman dari Lembaga Keuangan Bukan Bank (LKBB), pinjaman

dari LKBB lebih banyak berbentuk surat berharga yang dapat

diperjualbelikan dalam pasar uang sebelum jatuh tempo

daripada berbentuk kredit. Pinjaman dari Bank Sentral (BI),

adalah pinjaman yang diberikan Bank Indonesia kepada bank

untuk membiayai usaha-usaha masyarakat yang tergolong

berprioritas tinggi, seperti kredit-kredit program, misalnya kredit

investasi pada sektor-sektor ekonomi harus ditunjang sesuai

dengan petunjuk pemerintah.

3. Dana pihak ketiga (dana dari masyarakat)

Bank bertugas memberikan pelayanan kepada masyarakat dan

bertindak selaku perantara bagi keuangan masyarakat. Oleh karena itu,

bank harus selalu berada ditengah masyarakat agar arus uang dari

masyarakat yang kelebihan dana dapat ditampung dan disalurkan

kembali kepada masyarakat. Kepercayaan masyarakat akan

menyelesaikan permasalahan-permasalahan keuangan dengan

sebaik-baiknya merupakan suatu keadaan yang diharapkan oleh semua bank.

Untuk itu, bank selalu berusaha memberikan pelayanan (service) yang

memuaskan masyarakat.

Dana-dana yang dihimpun dari masyarakat ternyata merupakan

sumber dana terbesar yang paling diandalkan oleh bank (bisa

mencapai 80%-90% dari seluruh dana yang dikelola oleh bank). Dana

dari masyarakat terdiri atas beberapa jenis, yaitu sebagi berikut :

a. Giro, adalah simpanan pihak ketiga pada bank yang

penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

bilyet giro, dan surat perintah pembayaran lainnya atau dengan cara

pemindahbukuan.

b. Deposito atau simpanan berjangka, adalah simpanan pihak

ketiga pada bank yang penarikannya hanya dapat dilakukan dalam

jangka waktu tertentu berdasarkan perjanjian.

c. Tabungan, adalah simpanan pihak ketiga pada bank yang

penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

Semua bank diperkenankan untuk mengembangkan sendiri berbagai

jeniis tabungan yang sesuai dengan kebutuhan masyarakat tanpa perlu

adanya persetujuan dari bank sentral (Bank Indonesia).

Selain tiga macam bentuk dana dari pihak ketiga tersebut, masih

terdapat beberapa macam dana dari pihak ketiga yang diterima bank.

uang titipan, transfer, setoran jaminan Letter of Credit (dalam maupun

luar negeri).

2.1.5 Resiko Kredit

Perkembangan pemberian kredit yang paling tidak menggembirakan

bagi pihak bank adalah apabila kredit yang diberikannya ternyata menjadi

kredit bermasalah. Hal ini terutama disebabkan oleh kegagalan pihak debitur

memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit

beserta bunga bunga yang telah disepakati kedua belah pihak dalam

perjanjian kredit (Dendawijaya, 2009 : 82).

Secara umum diartikan sebagai bentuk-bentuk peristiwa yang

mempunyai pengaruh terhadap kemampuan seseorang atau sebuah institusi

untuk mencapai tujuannya. Risiko kredit merupakan risiko kerugian yang

diakibatkan oleh kegagalan atau default debitur yang tidak dapat

diperkirakan.

Menurut Ktut Silvanita (2009 : 28), Risiko kredit adalah risiko

pinjaman tidak kembali sesuai dengan kontrak, seperti penundaan,

pengurangan pembayaran suku bunga dan/atau pinjaman pokoknya, dan

tidak membayar pinjaman sama sekali. Risiko kredit sering direfleksikan

dengan Non Performing Loan (NPL). NPL merupakan persentase jumlah

kredit bermasalah (dengan kriteria kurang lancar, diragukan dan macet)

terhadap total kredit yang disalurkan bank semakin kecil pula risiko kredit

yang ditanggung oleh pihak bank. Bank dalam melakukan kredit harus

kewajibannya. Dendawijaya (2009 : 82) menyatakan bahwa, implikasi bagi

pihak bank sebagai akibat dari timbulnya kredit bermasalah dapat berupa

sebagai berikut:

1) Hilangnya kesempatan untuk memperoleh income (pendapatan) dari

kredit yang diberikannya, sehingga mengurangi perolehan laba dan

berpengaruh buruk bagi rentabilitas bank.

2) Rasio kualitas aktiva produktif atau yang lebih dikenal dengan BDR

(Bad Debt Ratio) menjadi semakin besar yang menggambarkan

terjadinya situasi yang memburuk.

3) Bank harus memperbesar penyisihan untuk cadangan aktiva produktif

yang diklasifikasikan berdasarkan ketentuan yang ada. Hal ini pada

akhirnya akan mengurangi besarnya modal bank dan akan sangat

berpengaruh terhadap CAR (Capital Adequacy Ratio).

4) Menurunnya tingkat kesehatan bank. Menurut Surat Edaran Bank

Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001 perhitungan

Non Performing Loan adalah sebagai berikut:

NPL = Kredit Macet x 100%

Total Kredit

Perhitungan NPL terdiri dari :

1. NPL= Non performing loan , rasio risiko kredit

2. KM = Kredit macet ( Kredit yang tidak dapat ditagih)

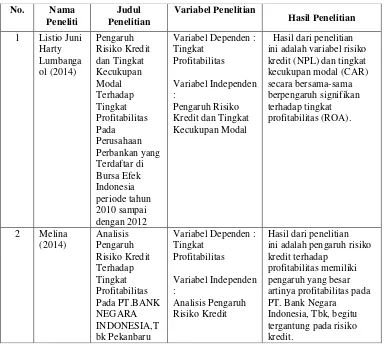

2.2 Penelitian Terdahulu

Penelitian mengenai tingkat profitabilitas telah dilakukan sebelumnya oleh

beberapa peneliti terdahulu yang menghasilkan temuan yang bermacam-macam

dengan berbagai variabel. Hal ini dapat dilihat pada tabel 2.1:

Tabel 2.1 Penelitian Terdahulu

No. Nama

Peneliti

Judul Penelitian

Variabel Penelitian

Hasil Penelitian

1 Listio Juni Harty Lumbanga ol (2014) Pengaruh Risiko Kredit dan Tingkat Kecukupan Modal Terhadap Tingkat Profitabilitas Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia periode tahun 2010 sampai dengan 2012

Variabel Dependen : Tingkat

Profitabilitas

Variabel Independen :

Pengaruh Risiko Kredit dan Tingkat Kecukupan Modal

Hasil dari penelitian ini adalah variabel risiko kredit (NPL) dan tingkat kecukupan modal (CAR) secara bersama-sama berpengaruh signifikan terhadap tingkat profitabilitas (ROA).

2 Melina (2014) Analisis Pengaruh Risiko Kredit Terhadap Tingkat Profitabilitas Pada PT.BANK NEGARA INDONESIA,T bk Pekanbaru

Variabel Dependen : Tingkat Profitabilitas Variabel Independen : Analisis Pengaruh Risiko Kredit

Hasil dari penelitian ini adalah pengaruh risiko kredit terhadap

profitabilitas memiliki pengaruh yang besar artinya profitabilitas pada PT. Bank Negara

3 Fitri Kania (2013) Pengaruh Intensifitas Pemberian Kredit Konsumsi dan Tingkat Non Performing Loan Terhadap Tingkat Profitabilitas Bank Pada Perbankan BUMN yang Terdaftar di Bursa Efek Indonesia

Variabel Dependen : Tingkat profitabilitas Variable Independen : Pengaruh Intensifitas Pemberian Kredit Konsumsi dan Tingkat Non Performing Loan

Hasil dari penelitian ini adalah menunjukkan secara parsial intensifitas pemberian kredit konsumsi dan non performing loan

berpengaruh terhadap profitabilitas bank

4 Fifit

Syaiful Fitri (2013) Pengaruh Resiko Kredit dan Tingkat Kecukupan Modal Terhadap Tingkat Profitabilitas pada perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

Variabel Dependen : Tingkat

Profitabilitas

Variabel Independen : Pengaruh Resiko Kredit dan Tingkat Kecukupan Modal

Hasil dari penelitian ini adala risiko kredit yang diukur dengan Non Performing Loan (NPL) mempunyai pengaruh negatif dan signifikan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2010. Tingkat kecukupan modal yang diukur dengan

Capital Adequacy Ratio

(CAR) mempunyai pengaruh positif dan signifikan terhadap profitabilitas pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2006-2010.h 5 Yoli Lara

Sukma (2013)

Pengaruh Dana Pihak

Ketiga,Kecukup an Modal dan Resiko Kredit Terhadap Profitabilitas

Variable Dependen : Tingkat

Profitabilitas

Variable Independen : Pengaruh Dana Pihak

Ketiga,Kecukupan Modal dan Resiko Kredit

Hasil dari penelitian ini adalah Dana pihak ketiga tidak berpengaruh terhadap profitabilitas pada perusahaan perbankan. Kecukupan modal yang diukur dengan menggunakan Capital Adequacy Ratio tidak berpengaruh terhadap profitabilitas pada perusahaan perbankan. Risiko Kredit yang diukur dengan Non Performing Loan berpengaruh

2.3 Hubungan Antar Variabel

2.3.1 Hubungan Pemberian Kredit dengan Tingkat Profitabilitas

Pemberian kredit merupakan salah satu kegiatan bank dalam

memberikan pelayanan kepada nasabahnya. Pada sebagian bank pemberian

kredit merupakan bisnis terbesar dan sumber pendapatan terbesar. Maka

menurut Kasmir (2010:71-72) : ”Besarnya jumlah kredit yang disalurkan akan menentukan keuntunganbank. Jika bank tidak mampu menyalurkan

kredit, sementara dana yang terhimpun dari simpanan banyak, akan

menyebabkan bank tersebut rugi”. Jadi, kontribusi terbesar sebagai sumber

penghasilan sebuah usaha bank berasal dari penyaluran kredit. Semakin

besar aktivitas pembangunan serta semakin tnggi pertumbuhan ekonomi,

semakin besar pula peranan yang dilakukan oleh bank, baik dari segi

pengerahan dana maupun dari segi arah dan volume kredit yang

diberikan/disalurkan, Rivai, dkk. (2007:437).

perusahaan perbankan, yang berarti semakin tinggi Non Performing Loan maka profitabilitas akan semakin rendah.

6 Dinni

Fitrianni Lestari (2014)

Pengaruh Tingkat Pengembalian kredit Terhadap Tingkat Profitabilitas pada PT. Bank OCBC NISP Tbk

Variabel Dependen : Tingkat

Profitabilitas

Variabel independen: Pengaruh Tingkat Pengembalian kredit

Hasil dari penelitian ini adalah menunjukkan bahwa tingkat

Menurut penelitian Rosidah (2009), bahwa semakin besar penyaluran

kredit maka semakin besar pula laba yang akan menyebabkan naiknya nilai

returnon asset, yaitu profitabilitas.

2.3.2 Hubungan Risiko Kredit dengan Tingkat Profitabilitas

Dalam melakukan pemberian kredit pada suatu bank maka

didalamnya tidak jauh dari risiko yang dihadapinya. Risiko kredit yang di

hadapi oleh bank cukup besar karena mengingat bahwa perkreditan

merupakan penghasilan terbesar bagi sebagian besar bank.

Menurut Kasmir (2010 : 103) : “Dalam rangka meningkatkan perolehan laba, perbankan perlu mengetahui risiko-risiko yang akan

dihadapinya. Risiko ini merupakan kondisi dan situasi yang akan dihadapi

di masa yang akan datang yang sangat besar pengaruhnya terhadap

perolehan laba bank”.

Dalam hal ini adalah risiko kredit. Menurut Astuty (2007), bahwa jika

risiko usaha berpengaruh terhadap return, maka secara logis risiko-risiko

usaha bank juga berpengaruh terhadap bank return, dalam hal ini adalah

profitabilitas bank. Risiko usaha bank tersebut yaitu risiko kredit. Maka

apabila risiko kredit tersebut tidak dapat dikelola dengan baik oleh bank,

maka akan mempengaruhi bank dalam memperoleh keuntungan

(profitabilitas). Diantara risiko-risiko yang terdapat dalam bisnis perbankan,

pada umumnya risiko kredit yang paling penting, karena ketidakampuan

memenuhi kewajiban sebagian nasabah inti dapat mengakibatkan

2.3.3 Hubungan Pemberian Kredit dan Risiko Kredit Terhadap Tingkat Profitabilitas

Bank merupakan suatu badan yang berfungsi untuk menghimpun dana

dan menyalurkan dana yang berasal dari masyarakat guna untuk

meningkatkan taraf hidup masyarakat banyak dalam bentuk pinjaman atau

dengan pemberian kredit. Hal ini berdasarkan pada pendapat Kasmir (2010 :

71) : “Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah kredit/pembiayaan. Bahkan kegiatan bank sebagai lembaga

keuangan pemberian kredit/pembiayaan merupakan kegiatan utamanya.

Besarnya jumlah kredit/pembiayaan yang diberikan akan membuat risiko

kredit/pembiayaan semakin besar, dan akan menentukan keuntungan bank.

Jika bank tidak mampu menyalurkan kredit/pembiayaan sementara dana

yang terhimpun dari simpanan banyak maka akan menyebabkan bank

tersebut rugi”. Berdasarkan hal tersebut pemberian kredit yaitu kegiatan

yang dilakukan oleh bank dalam hal kemampuan untuk menyalurkan dana

kepada masyarakat guna memperoleh keuntungan yang berasal dari selisih

bunga yang didapat. Risiko kredit akan terjadi apabila nasabah tidak dapat

mengembalikan kredit dalam jangka waktu yang telah ditetapkan. Apabila

tidak dapat mengembalikan kredit tersebut maka akan menimbulkan

kerugian bagi bank, maka dana tersebut tidak dapat disalurkan kembali

kepada masyarakat. Hal ini akan berdampak mempengaruhi tingkat

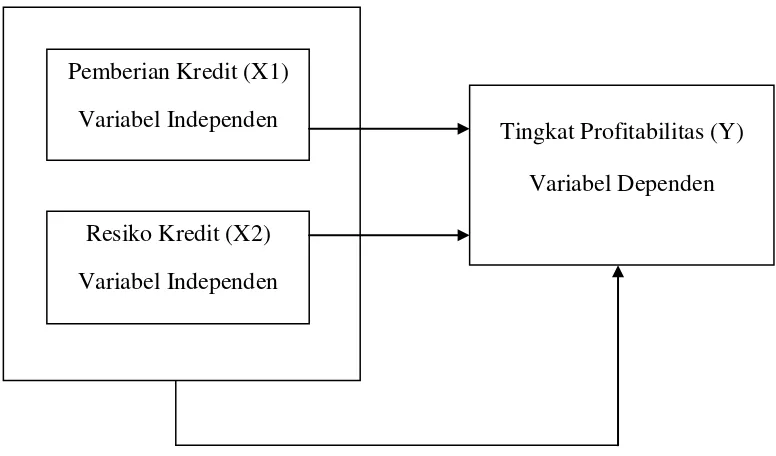

2.4 Kerangka Konseptual

Profitabilitas merupakan tujuan utama dari sebuah perusahaan. Profitabilitas

sangat memegang peranan yang sangat penting untuk masa depan perusahaan,

oleh karena itu perusahaan harus memiliki profitabilitas yang baik untuk

menjamin masa depan perusahaan. Profitabilitas perbankan diukur dengan ROA.

ROA diukur dengan membandingkat laba sebelum pajak dengan total aktiva.

Kemudian terdapat faktor yang mungkin mempengaruhi tingkat profitabilitas

diantaranya adalah pemberian kredit (LDR) dan risiko kredit (NPL). Risiko kredit

yang diproksikan dengan non performing loan (NPL) berpengaruh negatif

terhadap tingkat profitabilitas bank yang diproksikan dengan Return on Assets

(ROA). Sehingga semakin besar NPL maka akan mengakibatkan penurunan ROA

yang juga berarti tingkat profitabilitasnya menurun. Begitu pula sebaliknya, jika

non performing loan (NPL) turun, maka return on asset (ROA) akan semakin

meningkat sehingga tingkat profitabilitas dikatakan semakin baik. Berdasarkan

uraian diatas maka dapat diambil hipotesis bahwa risiko kredit (NPL) berpengaruh

negatif terhadap tingkat profitabilitas (ROA).

Dari uraian di atas maka yang menjadi variabel bebas (independent

variable) dalam penelitian ini adalah Pemberian kredit yang diproksikan dengan

Loan Deposit Ratio (LDR) dan Risiko kredit yang diproksikan dengan Non

Performing Loan (NPL) Dan Tingkat Profitabilitas yang diproksikan dengan

Return on Assets (ROA) yang merupakan variabel terikat (dependent variable).

Gambar 2.1 Kerangka Konseptual 2.5 Hipotesis Penelitian

Hipotesis penelitian merupakan dugaan sementara yang digunakan

sebelum dilakukannya penelitian dalam hal pendugaannya menggunakan statistika

untuk menganalisisnya. Menurut Sugiyono (2008:64) pengertian hipotesis adalah

sebagai berikut:

“Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan penelitian telah dinyatakan dalam bentuk kalimat.”

Tidak semua penelitian memerlukan hipotesis seperti penelitian eksploratif

dan deskriptif tidak memerlukan hipotesis. Tetapi melalui penelitian eksploratif

dan deskriptif justru akan menemukan hipotesis. Hipotesis dari penelitian ini

adalah :

Pemberian Kredit (X1)

Variabel Independen

Resiko Kredit (X2)

Variabel Independen

Tingkat Profitabilitas (Y)

1. Pemberian Kredit berpengaruh signifikan terhadap tingkat

profitabilitas pada PT. BPR NBP 20 Delitua.

2. Resiko Kredit berpengaruh signifikan terhadap tingkat

profitabilitas pada PT. BPR NBP 20 Delitua.

3. Pemberian Kredit dan Resiko Kredit secara simultan berpengaruh

signifikan terhadap tingkat profitabilitas pada PT. BPR NBP 20