1 1.1Latar Belakang Penelitian

Pasar modal merupakan sektor yang penting bagi sebuah negara. Pasar modal memiliki peranan yang strategis sebagai ketahanan ekonomi serta berperan dalam menggerakkan perekonomian suatu negara. Pasar modal memiliki dua fungsi yaitu pertama, sebagai sarana untuk pendanaan usaha atau sebagai sarana bagi perusahaan dalam mendapatkan dana dari masyarakat pemodal (investor). Kedua, sebagai sarana yang menciptakan kesempatan bagi masyarakat untuk berpartisipasi dalam perkembangan suatu perekonomian. Saham adalah tanda penyertaan atau kepemilikan pada suatu perusahaan. Investor menginvestasikan dananya dengan tujuan utama memperoleh keuntungan berupa dividen dan capital gain Syarofi (2014).

Di dalam investasi, return dan risiko merupakan faktor yang memotivasi investor berinvestasi. Semakin besar risiko sekuritas, semakin besar return yang diharapkan. Sebaliknya pun begitu bila semakin kecil return yang diharapkan, maka semakin kecil risiko yang akan ditanggung. Dengan demikian menunjukkan bahwa perusahaan tersebut memiliki kinerja perusahaan yang baik dan dapat memberikan keuntungan terhadap saham yang telah ditanamkan oleh investor pada pasar modal. Return merupakan imbalan atas keberanian investor menanggung risiko yang dihadapinya Tandelilin (2010:102). Return saham terbentuk dari pergerakan harga pasar saham suatu sekuritas. Harga saham merupakan harga yang terjadi di bursa pada waktu tertentu. Harga saham bisa berubah naik ataupun turun dalam hitungan waktu yang begitu cepat. Harga saham dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham Darmadji dan Fakhrudin (2012:102).

pada tingkat risiko tertentu yang bersedia dibayar oleh investor. Investor memerlukan suatu model penilaian return untuk memilih saham yang akan dibeli atau dijual. Pendekatan dengan model Arbitrage Pricing Theory (APT) dapat menjadi alternatif untuk meminimalisir risiko investor.

Model penilaian (pricing model) merupakan sebuah model untuk menentukan tingkat pengembalian aset yang diperlukan atau diharapkan. Arbitrage Pricing Theory (APT) pertama kali diformulasikan oleh Ross (1976) sebagai alternatif model keseimbangan untuk menilai hubungan antara risiko dan return suatu aset selain model Capital Asset Pricing Model (CAPM) yang

dikemukakan oleh Sharpe (1964), Lintner (1965) dan Mossin (1969). Model CAPM menyebutkan bahwa return saham dipengaruhi oleh portofolio pasar dan risiko sistematis (beta). Sedangkan Model APT menyebutkan bahwa return saham tidak hanya dipengaruhi oleh portofolio pasar dan risiko sistematis, tetapi juga dapat dipengaruhi oleh banyak faktor mikro dan makro.

Arbitrage Pricing Theory (APT) muncul untuk mengatasi kelemahan dari model CAPM yang memungkinkan dimasukkannya lebih dari satu faktor untuk menentukan return asset selain risiko sistematis. APT pada dasarnya memiliki pandangan bahwa return harapan untuk suatu sekuritas dipengaruhi oleh beberapa faktor risiko yang menunjukkan kondisi perekonomian secara umum. Menurut Tandelilin (2010) faktor–faktor risiko tersebut harus mempunyai karakteristik seperti berikut ini; 1) masing-masing faktor risiko harus mempunyai pengaruh luas terhadap return saham-saham di pasar, 2) faktor-faktor risiko tersebut harus mempengaruhi return harapan, 3) pada awal periode, faktor risiko tersebut tidak dapat diprediksi oleh pasar. APT memiliki asumsi investor percaya bahwa return sekuritas akan ditentukan oleh model faktorial sejumlah (n) faktor risiko. Risiko dalam APT merupakan sensitivitas saham terhadap faktor-faktor ekonomi makro, dan besarnya return harapan akan dipengaruhi oleh sensitivitas tersebut.

(2004). Sejumlah penelitian mencoba untuk menemukan bukti empiris dari aplikasi teori APT dengan menggunakan sejumlah prosedur yang sudah ditetapkan seperti yang dilakukan oleh Roll dan Ross (1980) yang memasukkan total varian return saham individual dan membuktikan bahwa model APT benar. Selanjutnya Chen (1983) memasukkan variabel return pada periode sebelumnya dan ukuran perusahaan, hasilnya juga mendukung teori APT (Arifin, 2005).

Model APT dinilai lebih fleksibel dibandingkan dengan CAPM karena APT dalam membuat model dapat menggunakan variabel makro ekonomi variabel yang beragam dalam menghitung premi risiko suatu asset. Pada model APT tingkat keuntungan lebih dipengaruhi oleh kondisi ekonomi Indraseno (2006).

minyak negatif dan juga signifikan terhadap return saham. Namun suku bunga berhubungan negatif dan juga tidak signifikan terhadap return saham.

Bursa Efek Indonesia memiliki 11 jenis indeks harga saham yang secara terus menerus disebarluaskan melalui media cetak maupun elektronik, sebagai salah satu informasi bagi investor untuk berinvestasi di pasar modal. Saham LQ 45 umumnya diminati oleh para investor. Saham tersebut aktif diperdagangkan dan memiliki likuditas yang lebih tinggi. Indeks LQ 45 merupakan indeks yang terdiri dari 45 saham perusahaan tercatat yang dipilih berdasarkan pertimbangan likuiditas dan kapitalisasi pasar, dengan kriteria-kriteria yang sudah ditentukan.

Berikut ini disajikan grafik return saham LQ 45 yang terdaftar di Bursa Efek Indonesia (BEI) periode 2008-2015.

Sumber: www.idx.co.id data diolah

Grafik 1.1 Perkembangan Return Saham Indeks LQ 45 Periode 2008-2015

tahun 2013 dengan rata-rata return saham menjadi sebesar -6%. Kemudian pada tahun 2014 kembali membaik dengan rata-rata return saham mencapai 25%. Pada tahun 2015 kembali mengalami penurunan yang cukup tajam dengan rata-rata return saham sebesar -20%.

Pada tahun 2015 indeks LQ 45 diprediksi mengalami penguatan mencapai 1.00%. Kondisi ini artinya, semua indeks saham berada pada zona yang aman dengan grafik yang benar-benar hijau. Hal tersebut di dorong oleh Indeks Harga Saham Gabungan atau IHSG tahun 2015 ini terjadi peningkatan yang signifikan, maka dari itu perdagangan saham juga mengalami peningkatan yang sangat signifikan (teropongbisnis.com). Dengan adanya prediksi tersebut diperkirakan harga saham akan mengalami peningkatan, mencerminkan bahwa investor percaya pada indeks LQ 45.

Walaupun berfluktuasi tren indeks LQ 45 cenderung mengalami penurunan. Dapat dilihat pada kenyataannya di tahun 2015 return LQ 45 yang dihasilkan menunjukkan penurunan. Penurunan disebabkan laba bersih emiten yang tergabung dalam indeks LQ 45 pada kuartal I/2015 turun sebesar 5.15% dengan pendapatan sebesar 2.57% pada periode yang sama (market.bisnis.com).

Tingginya return saham menggambarkan bahwa keuntungan yang diperoleh oleh investor atas dana yang diinvestasikan tinggi. Sedangkan rendahnya return saham menggambarkan bahwa keuntungan yang diperoleh oleh investor atas dana yang diinvestasikan rendah. Fluktuasi return saham menurut Chen, Roll dan Ross (1986) dapat disebabkan oleh berbagai variabel makro ekonomi seperti inflasi, suku bunga, kurs, jumlah uang beredar, harga minyak dunia, harga emas.

hasil penelitian Suwandy (2014) menunjukkan hasil pengujian membuktikan bahwa inflasi berpengaruh positif signifikan terhadap return indeks LQ 45.

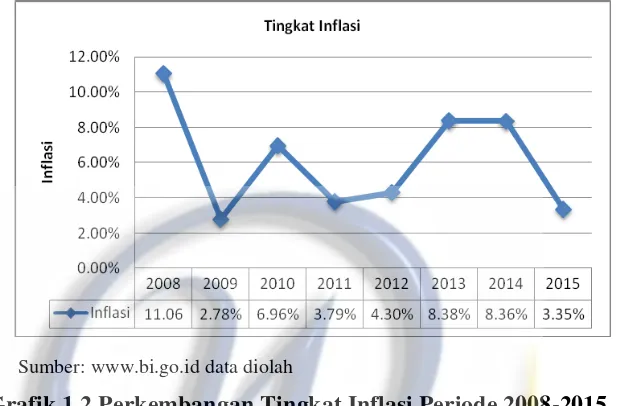

Berikut adalah grafik perkembangan inflasi di Indonesia pada tahun 2008-2015:

Sumber: www.bi.go.id data diolah

Grafik 1.2 Perkembangan Tingkat Inflasi Periode 2008-2015

Berdasarkan grafik 1.2 Pada tahun 2008 Indonesia mengalami inflasi yang tinggi mencapai 11.06% disebabkan kenaikan harga minyak dunia dan mengakibatkan harga komoditi tinggi. Inflasi terus menunjukkan nilai yang fluktuatif, tahun 2009 inflasi mengalami penurunan dan merupakan inflasi terendah hanya 2.78%. Inflasi kembali naik ditahun 2010 menjadi 6.96%. Sedangkan pada tahun 2011 tercatat sebesar 3.79%. Pada tahun 2012, inflasi terus bergerak sebesar 4.30% dan pada tahun 2013 sampai dengan tahun 2014 inflasi sebesar 8,38% hingga 8.36%. Namun ada tahun 2015 inflasi kembali turun nilai inflasi sebesar 3.35%.

tinggi pula return saham. Dwialesi dan Darmayanti (2016) menunjukkan hasil penelitian bahwa tingkat suku bunga tidak berpengaruh signifikan terhadap return saham.

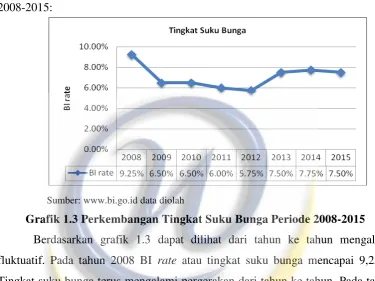

Berikut adalah grafik perkembangan suku bunga di Indonesia pada tahun 2008-2015:

Sumber: www.bi.go.id data diolah

Grafik 1.3 Perkembangan Tingkat Suku Bunga Periode 2008-2015 Berdasarkan grafik 1.3 dapat dilihat dari tahun ke tahun mengalami fluktuatif. Pada tahun 2008 BI rate atau tingkat suku bunga mencapai 9,25%. Tingkat suku bunga terus mengalami pergerakan dari tahun ke tahun. Pada tahun 2009 sampai dengan tahun 2011 tingkat suku bunga 6.50% hingga 6.00% pertahun. Pertumbuhan ekonomi di Indonesia melambat beberapa tahun terakhir. Pada tahun 2012 tingkat suku bunga 5.75% sampai dengan tahun 2015 suku bunga acuan (BI rate) meningkat menjadi 7.50%.

Nilai tukar atau kurs juga diduga memiliki hubungan yang erat dengan return saham Haryanto (2007), Fluktuasi nilai kurs yang tidak terkendali dapat mempengaruhi kinerja perusahaan-perusahaan yang terdaftar di pasar modal.

Melemahnya nilai kurs domestik terhadap mata uang asing (misalnya Rupiah

terhadap US Dollar) dapat memberikan dampak negatif bagi pasar ekuitas karena

lain menunjukkan adanya pengaruh positif kurs terhadap return saham seperti penelitian yang dilakukan oleh Halim (2013) dan Tursoy, dkk. (2008).

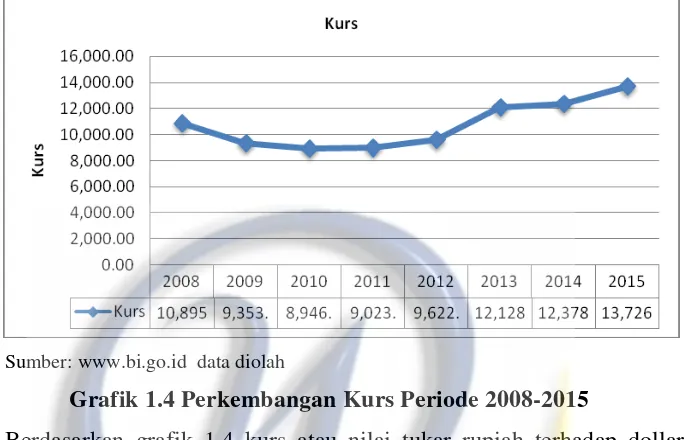

Berikut grafik perkembangan kurs di Indonesia pada tahun 2008-2015:

Sumber: www.bi.go.id data diolah

Grafik 1.4 Perkembangan Kurs Periode 2008-2015

Berdasarkan grafik 1.4 kurs atau nilai tukar rupiah terhadap dollar AS melemah Rp 10.895 tercatat pada Desember akhir tahun 2008 dikarenakan Indonesia mengalami krisis ekonomi. Pada tahun 2009 kurs terhadap dollar AS Rp 9.353. Pada tahun 2010 kurs terhadap dollar AS kembali menguat Rp 8.496. Kurs terus mengalami fluktuatif dari tahun ke tahun. Indonesia kembali mengalami krisis pada tahun 2013 membuat rupiah kembali melemah Rp 12.128 dan terus mengalami pelemahan menjadi Rp 13.726 terhadap dollar AS di tahun 2015.

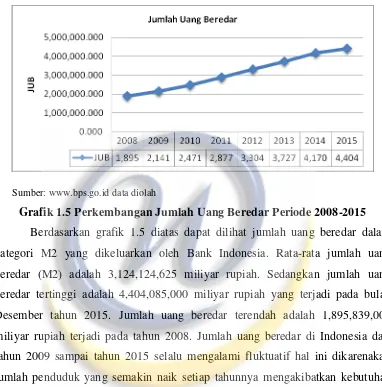

Berikut grafik perkembangan jumlah uang beredar di Indonesia pada tahun 2008-2015:

Sumber: www.bps.go.id data diolah

Grafik 1.5 Perkembangan Jumlah Uang Beredar Periode 2008-2015 Berdasarkan grafik 1.5 diatas dapat dilihat jumlah uang beredar dalam kategori M2 yang dikeluarkan oleh Bank Indonesia. Rata-rata jumlah uang beredar (M2) adalah 3,124,124,625 miliyar rupiah. Sedangkan jumlah uang beredar tertinggi adalah 4,404,085,000 miliyar rupiah yang terjadi pada bulan Desember tahun 2015. Jumlah uang beredar terendah adalah 1,895,839,000 miliyar rupiah terjadi pada tahun 2008. Jumlah uang beredar di Indonesia dari tahun 2009 sampai tahun 2015 selalu mengalami fluktuatif hal ini dikarenakan jumlah penduduk yang semakin naik setiap tahunnya mengakibatkan kebutuhan penduduk semakin naik namun daya beli masyarakat tetap.

Berikut grafik perkembangan harga minyak dunia di Indonesia pada tahun 2008-2015:

Sumber: www.eia.gov data diolah

Grafik 1.6 Perkembangan Harga Minyak Dunia Periode 2008-2015

Berdasarkan grafik 1.6 diatas harga minyak mentah West Texas Intermediate (WTI) pada tahun 2008 menyentuh harga Rp 1.08 per barel. Namun pada tahun 2009 minyak mentah mengalami penurunan ke harga Rp 579 per barel. Minyak mentah kembali naik harga pada tahun 2010 sebesar Rp 711 per barel, dan pada 2011 dan tahun 2012 kembali naik ke kisaran harga Rp 856 hingga Rp 904 per barel. Sedangkan pada tahun 2013 harga minyak terus mengalami kenaikan ke harga Rp 1.18 dan menjadi Rp 1.15 per barel pada tahun 2014. Terjadi penurunan pada tahun 2015 harga minyak ke harga Rp 667 per barel.

Berikut grafik perkembangan harga emas di Indonesia pada tahun 2008-2015:

Sumber: www.indexmundi.com data diolah

Grafik 1.7 Perkembangan Harga Emas Periode 2008-2015

Berdasarkan grafik 1.7 harga emas terus berfluktuasi dari tahun ke tahun. Pada tahun 2008 harga emas menyentuh nilai terendah sebesar 8.89/gram dikarenakan kenaikan inflasi yang cukup tinggi. Harga emas kembali naik pada tahun 2009 sebesar 10.6/gram dan terus mengalami kenaikan ditahun 2010 sebesar 12.4/gram, pada tahun 2011 sebesar 14.8/gram serta puncak tertinggi harga emas berada pada tahun 2012 mencapai 16.2/gram. Namun pada tahun 2013 sampai 2015 harga emas mengalami penurunan sebesar 14.8/gram – 14.6/gram.

Berdasarkan latar belakang diatas, maka penulis tertarik untuk menguji

penelitian dengan judul “PENGGUNAAN METODE ARBITRAGE PRICING

THEORY (APT) UNTUK MENILAI RETURN SAHAM PADA

1.2Identifikasi Masalah

Berdasarkan latar belakang penelitian di atas, masalah yang akan diidentifikasi dalam penelitian ini adalah sebagai berikut :

1. Bagaimana penggunaan metode Arbitrage Pricing Theory (APT) mempengaruhi variabel inflasi terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015? 2. Bagaimana penggunaan metode Arbitrage Pricing Theory (APT)

mempengaruhi variabel suku bunga (SBI) terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

3. Bagaimana penggunaan metode Arbitrage Pricing Theory (APT) mempengaruhi variabel kurs terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015? 4. Bagaimana penggunaan metode Arbitrage Pricing Theory (APT)

mempengaruhi variabel jumlah uang beredar terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

5. Bagaimana penggunaan metode Arbitrage Pricing Theory (APT) mempengaruhi variabel harga minyak dunia terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015?

1.3Tujuan Penelitian

Adapun tujuan yang hendak dicapai dalam penelitian ini yaitu sebagai berikut :

1. Untuk mengetahui dengan menggunakan metode Arbitrage Pricing Theory (APT) variabel inflasi dapat berpengaruh terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

2. Untuk mengetahui dengan menggunakan metode Arbitrage Pricing Theory (APT) variabel suku bunga (SBI) dapat berpengaruh terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek

Indonesia periode 2008-2015.

3. Untuk mengetahui dengan menggunakan metode Arbitrage Pricing Theory (APT) variabel kurs dapat berpengaruh terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

4. Untuk mengetahui dengan menggunakan metode Arbitrage Pricing Theory (APT) variabel jumlah uang beredar dapat berpengaruh terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

5. Untuk mengetahui dengan menggunakan metode Arbitrage Pricing Theory (APT) variabel harga minyak dunia dapat berpengaruh terhadap return saham pada perusahaan indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode 2008-2015.

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada berbagai pihak, antara lain:

1. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran dan manfaat bagi perusahaan dalam meningkatkan kinerja keuangan dan memperhatikan nilai perusahaan sehingga dapat meningkatkan return saham. Selain itu hasil penelitian ini diharapkan dapat dijadikan sebagai bahan evaluasi kinerja keuangan perusahaan dan dapat mempengaruhi minat investor untuk menanamkan modal di perusahaan.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan sebagai bahan masukan dan pertimbangan calon investor maupun investor dalam pengambilan keputusan investasi di pasar modal.

3. Bagi Akademisi

Bagi mahasiswa penelitian ini dapat dijadikan sarana studi banding dengan penelitian terdahulu dan penelitian ini dapat menjadi referensi serta tambahan informasi dalam melakukan penelitian-penelitian sejenis berikutnya.

4. Bagi Penulis

1.5Sistematika Penulisan

Pembahasan dalam penelitian ini akan terbagi menjadi 5 bab, yaitu : 1. Bab I, Pendahuluan

Pada bagian ini akan dibahas tentang latar belakang, identifikasi masalah, batasan penelitian, tujuan penelitian, manfaat penelitian, serta sistematika skripsi.

2. Bab II, Landasan Teori

Bagian ini akan menjelaskan tentang teori-teori yang melandasi penelitian dan menjadi dasar acuan teori yang relevan untuk menganalisis penelitian. Terdiri dari landasan teori, kajian penelitian sebelumnya, kerangka pemikiran dan hipotesis.

3. Bab III, Metode Penelitian

Bab ini akan menguraikan tentang objek penelitian, unit analisis, jenis dan sumber data, teknik pengumpulan data, oprasional variabel, serta metode analisis data.

4. Bab IV, Hasil Penelitian dan Pembahasan

Pada bab ini dijelaskan hasil dan analisis yang terdiri dari faktor–faktor variabel makroekonomi yang berpengaruh terhadap return saham pada perusahaan indeks LQ 45 di Bursa Efek Indonesia.

5. Bab V, Kesimpulan dan Saran