BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Financial Distress

Beberapa ahli ekonomi memiliki pengertian yang berbeda mengenai financial distress antara lain :

1. Menurut Platt dan Platt (2002), financial distress merupakan tahap penurunan kondisi keuangan yang terjadi sebelum terjadinya kebangkrutan maupun likuidasi.

2. Menurut Altman dan Hotchkiss (2006), financial distress digolongkan ke dalam empat istilah umum, yaitu:

a. Economic Failure

Economic Failure terjadi ketika pendapatan perusahaan tidak dapat menutup total biaya termasuk biaya modal. Usaha yang mengalami hal tersebut dapat meneruskan operasinya sepanjang kreditur berkeinginan untuk menyediakan tambahan modal dan pemilik dapat menerima tingkat pengembalian (return) di bawah tingkat bunga pasar.

b. Business Failure

cukup untuk menutupi pengeluaran. Sebuah bisnis yang menguntungkan dapat gagal jika tidak menghasilkan arus kas yang cukup untuk memenuhi pengeluaran.

c. Insolvency

1. Technical insolvency

Kondisi dimana perusahaan tidak mampu memenuhi kewajibannya yang jatuh tempo sebagai akibat dari ketidakcukupan arus kas.

2. Insolvency in Bancrupty Sense

Kondisi dimana total kewajiban lebih besar dari nilai pasar total aset perusahaan dan karena itu memiliki ekuitas yang negatif.

d. Legal Bankruptcy

Sebuah bentuk formal kebangkrutan dan telah disahkan secara hukum. 2.1.2. Penyebab Financial Distress

Financial distress terjadi ketika perusahaan mengalami kesulitan keuangan

(financial difficult) yang dapat diakibatkan oleh bermacam-macam faktor.

Menurut Damodaran (1997), faktor penyebab financial distress dapat berasal dari dalam maupun luar perusahaan. Penyebab dari dalam perusahaan lebih bersifat mikro. Adapun faktor-faktor dari dalam perusahaan tersebut adalah :

1. Kesulitan arus kas

melakukan pembayaran aktivitas perusahaan dimana dapat memperburuk kondisi keuangan perusahaan.

2. Besarnya jumlah hutang

Kebijakan pengambilan hutang perusahaan untuk menutupi biaya yang timbul akibat operasi perusahaan akan menimbulkan kewajiban bagi perusahaan untuk mengembalikan hutang di masa mendatang. Ketika tagihan jatuh tempo, sedangkan perusahaan tidak mempunyai cukup dana untuk melunasi tagihan-tagihan tersebut, maka kemungkinan yang dilakukan kreditur adalah melakukan penyitaan harta perusahaan untuk menutupi kekurangan pembayaran tagihan tersebut.

3. Kerugian dalam kegiatan operasional perusahaan selama beberapa tahun

Dalam hal ini merupakan kerugian operasional perusahaan yang dapat menimbulkan arus kas negatif dalam perusahaan. Hal ini dapat terjadi karena beban operasional lebih besar dari pendapatan yang diterima perusahaan.

Faktor eksternal perusahaan lebih bersifat makro, di mana cakupannya lebih luas. Faktor eksternal dapat berupa kebijakan pemerintah yang dapat menambah beban usaha yang ditanggung perusahaan, misalnya tarif pajak yang meningkat dapat menambah beban perusahaan. Selain itu masih ada kebijakan suku bunga pinjaman yang meningkat, di mana bisa menyebabkan peningkatan beban bunga yang ditanggung perusahaan.

2.1.3. Pengukuran Financial Distress

terkenal dengan sebutan Multiple Discriminant Analysis (MDA). Analisis diskriminan meliputi pembentukan kombinasi linear dari dua atau lebih variabel independen yang mampu dengan baik dalam membedakan antara dua kelompok tertentu yang telah ditetapkan terlebih dahulu (Hair et al, 1998).

MDA digunakan untuk mengklasifikasikan pengamatan menjadi salah satu dari beberapa kelompok yang tergantung pada karakteristik pengamatan. Tehnik ini terutama digunakan untuk mengklasifikasikan atau membuat prediksi dalam permasalahan di mana variabel dependen yang muncul adalah dalam bentuk kualitatif seperti pilihan antara laki-laki atau perempuan, bangkrut atau tidak bangkrut (Altman, 2000). Pendekatan MDA dapat mengkombinasikan berbagai rasio menjadi suatu model prediksi yang berarti dan dapat digunakan untuk seluruh perusahaan. Hasil penelitian yang dikembangkan Altman, yaitu :

Adapun rasio-rasio tersebut adalah : 1. Modal Kerja / Total Aktiva (WC/TA)

Rasio ini mengukur likuiditas dengan membandingkan aktiva lancar bersih dengan total aktiva. Modal kerja didefinisikan sebagai total aktiva lancar dikurangi total kewajiban lancar.

2. Laba Ditahan / Total Aktiva (RE/TA)

modal kerja akan turun lebih cepat daripada total aktiva menyebabkan rasio ini turun.

3. Earning Before Interest and Tax / Total Aktiva (EBIT/TA)

Rasio ini mengukur kemampulabaan (profitabilitas) yaitu tingkat pengembalian dari aktiva, yang dihitung dengan membagi laba sebelum bunga dan pajak (EBIT) tahunan perusahaan dengan total aktiva pada neraca akhir tahun.

4. Modal Sendiri / Total Hutang (MVE/BVD)

Modal sendiri yaitu jumlah saham perusahaan dikalikan dengan harga pasar per lembar sahamnya. Umumnya perusahaan yang gagal, mengakumulasikan lebih banyak hutang dibandingkan modal sendiri.

5. Penjualan/Total Aktiva (S/TA)

Rasio perputaran modal adalah standar rasio keuangan yang menggambarkan kemampuan peningkatan penjualan dari aktiva perusahaan yang merupakan suatu ukuran dari kemampuan manajemen dalam menghadapi kondisi yang kompetitif.

Kriteria resiko kebangkrutan (cut-off) sebuah perusahaan berdasarkan metode analisis Altman dapat dilihat dari nilai Z-Score-nya sebagai berikut:

a. Z-Score > 2,90 dikategorikan sebagai perusahaan yang sangat sehat

sehingga tidak mengalami kesulitan keuangan.

tergantung dari keputusan kebijaksanaan manajemen perusahaan sebagai pengambil keputusan.

c. Z-Score < 1,23 dikategorikan sebagai perusahaan yang memiliki kesulitan

keuangan yang sangat besar dan beresiko tinggi sehingga kemungkinan bangkrutnya sangat besar (Altman dan Hotchkiss, 2006).

2.1.4. Pengertian Turnaround

Turnaround adalah sebuah proses untuk membawa sebuah perusahaan dari

situasi poor performance kepada situasi baru good sustained performance (Bibeault, 1982). Menurut Pandit (2000), turnaround merupakan perbaikan atas kondisi ekonomi perusahaan menyusul adanya penurunan yang bersifat mengancam perusahaan.

Menurut Chowdhury (2002), turnaround berkaitan dengan kelangsungan hidup perusahaan sehingga turnaround dipandang sebagai permasalahan yang terkait dengan kinerja perusahaan di dalam manajemen strategi. Turnaround terjadi ketika sebuah perusahaan berusaha untuk melewati ancaman atas keberadaan perusahaan seperti penurunan kinerja, mengakhiri ancaman dengan kombinasi strategi, sistem, keterampilan, dan kemampuan dan mencapai pemulihan yang berkelanjutan.

2.1.5. Jenis – jenis Turnaround

Turnaround sebagai strategi perusahaan yang sukses, dapat dijalankan

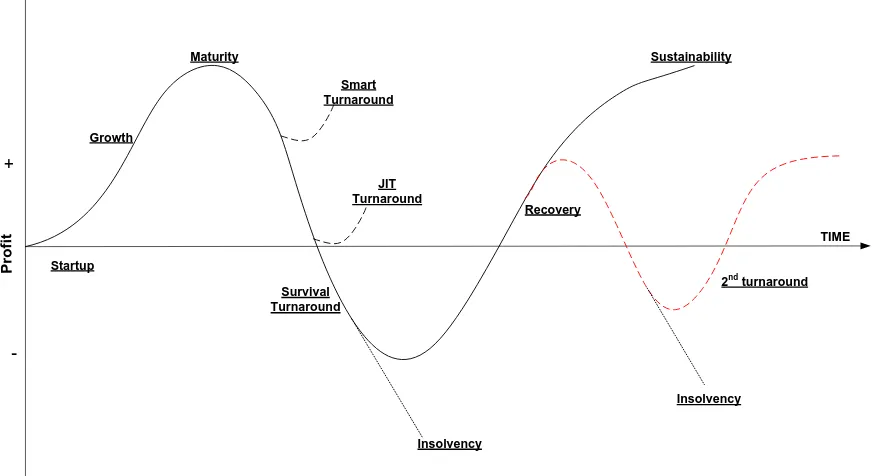

1. Smart Turnaround

Ketika perusahaan mengalami penurunan hasil dan atau profitabilitas karena beberapa alasan dan perusahaan segera melakukan percobaan turnaround untuk secepatnya membelokkan perusahaan ke arah yang benar. Jenis

turnaround ini membutuhkan perusahaan dengan sistem pengukuran yang

tepat untuk faktor yang mempengaruhi lingkungan internal maupun eksternal dan kepemimpinan yang visioner dan proaktif.

2. Just In Time (JIT) Turnaround

Jenis turnaround ini digunakan ketika perusahaan menghadapi kondisi penurunan hasil dan profitabilitas secara berkelanjutan. JIT melibatkan pengajuan percobaan turnaround tepat sebelum perusahaan mulai kehilangan laba.

3. Survival Turnaround

Startup Growth

Maturity

Smart Turnaround

JIT Turnaround

Survival Turnaround

Recovery

Sustainability

Insolvency

Insolvency

2nd turnaround TIME

Profit

+

-Gambar 2.1. Siklus Hidup Turnaround, Kamel, 2005 2.1.6. Proses Turnaround

Bibeault (1982) memandang proses turnaround sebagai melibatkan lima tahap yang saling bergantung, yaitu :

a. Tahap perubahan manajemen

b. Tahap evaluasi

Tahap ini berfokus pada kelangsungan hidup perusahaan dan persiapan untuk bertahan atau rencana melakukan turnaround. Pemahaman yang baik atas bisnis sebelum mengambil tindakan adalah kritis untuk kredibilitas dan memperkenankan pemimpin baru untuk menjalankan pengendalian yang lebih banyak. Dalam tahap ini pula, penting bagi manajemen untuk segera mengidentifikasi masalah, memutuskan penyelesaian untuk masalah tersebut, mempersiapkan rencana tindakan secara tertulis dan mengkomunikasikan rencana tersebut baik ke manajemen puncak untuk persetujuan maupun ke tim kunci manajemen.

c. Tahap Emergency

Pada tahap ini perusahaan melakukan hal-hal penting untuk memastikan kelangsungan hidupnya. Pada tahap ini, kas memiliki peranan penting sehingga perusahaan wajib menghentikan kelebihan arus kas yang terjadi. Beberapa perusahaan mengambil pendekatan yang berbeda dengan mengatur cadangan dalam rekening untuk mengantisipasi kerugian.

d. Tahap Stabilisasi

perusahaan untuk menyediakan dasar untuk pertumbuhan masa menengah. Fokus pada tahap ini adalah mengendalikan pertumbuhan laba.

e. Tahap kembali ke pertumbuhan normal

Prioritas utama perusahaan adalah pertumbuhan pendapatan yang didukung dengan penambahan produk baru, pengembangan pasar baru dan peningkatan pembelian secara efektif serta perbaikan pelayanan kepada pelanggan.

Dalam model proses Turnaround yang dikemukakan oleh Smith dan Graves (2005) dijabarkan bahwa proses turnaround terdiri dari dua tahap yaitu :

a. Decline stemming phase yang dipengaruhi beberapa faktor seperti tingkat

ketahanan perusahaan terhadap distress, sumber-sumber bebas yang tersedia dan ukuran perusahaan serta recovery phase. Decline stemming phase bertujuan untuk menstabilisasi kondisi keuangan perusahaan dengan pengumpulan dukungan pemegang saham, meningkatkan efisiensi dan cash

flow, meningkatkan manajemen secara internal dan proses pengambilan

keputusan.

b. Recovery phase yang bertujuan untuk memastikan penyebab dari kondisi

penurunan perusahaan telah ditanggulangi. Strategi dalam tahap ini meliputi mempertahankan efisiensi, konfigurasi ulang pengelolaan perusahaan maupun kombinasi keduanya.

2.1.7. Faktor-Faktor yang Mempengaruhi Keberhasilan Turnaround 2.1.7.1.Ukuran perusahaan/Firm Size

Menurut Francis dan Desai (2005), ukuran perusahaan merupakan gambaran dari besar kecilnya suatu perusahaan yang dapat dilihat dari total aset, omset penjualan ataupun jumlah karyawan suatu perusahaan.

Berdasarkan teori berbasis sumber daya, perusahaan besar akan lebih bersifat mengisolasi (Hannan dan Freeman, 1984) dan stabil dalam menghadapi situasi ekonomi, karena sistem institusional perusahaan yang lebih luas (Haveman, 1993).

LoPucki dan Doherty (2002) dalam penelitiannya menemukan bahwa terdapat hubungan yang kuat antara ukuran perusahaan dan keberhasilan

turnaround ketika kesuksesan diukur dengan konfirmasi atau penyempurnaan

rencana. Perusahaan besar lebih mungkin untuk berhasil dan reorganisasi perusahaan yang melibatkan pengurangan ukuran perusahaan yang lebih besar juga akan lebih sering berhasil.

Berdasarkan penelitian yang dilakukan oleh Smith dan Graves (2005), ditemukan bahwa ukuran perusahaan berpengaruh secara positif terhadap keberhasilan turnaround. Semakin besar ukuran perusahaan dapat mendukung kemampuan perusahaan yang mengalami financial distress dalam melakukan

turnaround. Hasil penelitian ini sejalan juga dengan yang dilakukan oleh Marbun

(2014).

memiliki hubungan yang signifikan terhadap keberhasilan turnaround. Hal ini cukup menarik karena walaupun secara konseptual ukuran perusahaan yang besar akan menolong reorientasi strategi melalui akses kepada sumber daya internal yang lebih besar dan hubungan dengan unsur pokok eksternal, namun pengaruhnya tidak signifikan bagi hasil turnaround.

2.1.7.2.Profitabilitas / Profitability

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba selama periode tertentu (Brigham dan Houston, 2001). Profitabilitas juga mempunyai arti penting dalam usaha mempertahankan kelangsungan hidup perusahaan dalam jangka panjang, karena profitabilitas menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang. Dengan demikian setiap badan usaha akan selalu berusaha meningkatkan profitabilitasnya, karena semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan usaha tersebut akan lebih terjamin.

Menurut pendapat Hermuningsih (2013), profitabilitas penting untuk menjaga aktivitas perusahaan dalam jangka panjang, dan mencerminkan prospek perusahaan. Dengan cara ini, semua perusahaan akan mencoba untuk meningkatkan profitabilitas untuk meyakinkan kelangsungan bisnisnya. Profitabilitas juga mencerminkan efisiensi manajemen, diukur dengan

yield atas pengembalian.

kondisi financial distress mengindikasikan bahwa kinerja operasi perusahaan mengalami penurunan, sehingga laba yang dihasilkan juga kurang optimal. Semakin rendah produktifitas seluruh aset perusahaan dalam menghasilkan laba, maka akan semakin sulit bagi perusahaan untuk mencapai keberhasilan

turnaround.

2.1.7.3.Kecenderungan tingkat kesehatan perusahaan (∆Severity)

∆Severity dari financial distress melibatkan kemampuan perusahaan untuk

mewujudkan pemulihan kondisi perusahaan (Smith dan Graves, 2005). Pendapat bahwa karakteristik penurunan kondisi perusahaan merupakan tanda untuk mengambil tindakan merupakan pengertian yang diperoleh dari school of thought (Kiesler dan Sproull, 1982). Pada dasarnya, teori ini menyarankan bahwa perusahaan yang mengalami penurunan dan berada dalam krisis kemungkinan besar akan mengambil tindakan drastis yang penting untuk mencapai hasil pemulihan dibandingkan dengan perusahaan yang mengalami lebih sedikit kondisi penurunan yang berat. Menurut Hofer (1980) perusahaan yang mengalami kondisi

financial distress yang berat perlu untuk mencapai pengurangan biaya dan aset

secara agresif.

∆Severity pada kondisi kesulitan keuangan akan ditentukan oleh

komponen ukuran kesulitan keuangan dan mengidentifikasi sumber utama atas kesulitan keuangan tersebut. Arah dan perluasan atas perubahan ∆severity

menyediakan dukungan lebih lanjut untuk kemungkinan turnaround (Smith dan Graves, 2005).

2.1.7.4. Free Assets

Menurut Singh (1986), free assets adalah sumber daya likuid perusahaan yang tidak dijaminkan. Free assets secara khusus dirujuk kepada kelebihan biaya yang ditahan maupun tidak ditahan dan merupakan sumber daya likuid yang tidak terikat pada perusahaan. Free assets digunakan sebagai proksi ukuran kemampuan

perusahaan untuk menjamin pinjaman. Pengukuran sumber daya yang masih bebas

yaitu jumlah aset yang melebihi jumlah total hutang, dibandingkan dengan total

assets (Francis dan Desai, 2005). Menurut White (1989) dalam Smith dan Graves (2005), free assets merupakan kelebihan aset atas kewajiban.

Perusahaan yang mengalami financial distress dengan jumlah free assets yang cukup kemungkinan besar dapat menghindari kebangkrutan karena dapat meningkatkan kemampuan untuk mendapatkan dana tambahan yang diperlukan untuk mewujudkan keberhasilan turnaround dan sebagai alat untuk menyakinkan pemberi pinjaman atau kreditor bahwa terdapat aset yang cukup untuk membayar kembali pinjaman jika diperlukan.

tunai, persediaan, atau akses ke kredit, dapat memberikan perusahaan perlindungan yang diperlukan untuk menerapkan strategi pemulihan perusahaan.

Menurut Castrogiovanni (1991), sumber daya yang bebas atau free assets merupakan kunci penentu utama baik dalam pemulihan penurunan kondisi perusahaan dan sebagai pilihan dalam strategi turnaround yang dipilih.

2.1.7.5.Retrenchment

Retrenchment merupakan sebuah strategi bertahan yang dilakukan oleh

perusahaan melalui reduksi biaya dan aset perusahaan. Retrenchment dirancang agar perusahaan mampu bertahan pada pasar pesaingnya dengan mengubah pengelompokan lewat penghematan biaya dan aset untuk membalik penjualan dan laba yang menurun (David, 2002).

Robbin dan Pierce (1992) berpendapat bahwa pelaksanaan langkah

retrenchment merupakan langkah pertama untuk mencapai kesuksesan

Turnaround. Robbin dan Pearce (1992) yang mempelajari retrenchment sebagai

bagian dari proses turnaround menemukan bahwa perusahaan yang melakukan

retrenchment memperoleh peningkatan kinerja perusahaan yang lebih baik.

Menurut mereka, retrenchment dapat dibagi menjadi dua yaitu :

a. Assets Retrenchment

tergantung kepada strategi saat ini dan strategi masa depan serta kemudahan penjulan aset. Secara umum, aset yang dipertahankan adalah aset yang pasti akan digunakan dalam satu atau dua tahun mendatang. Kecuali kalau kebangkrutan sudah mendekati, bagaimanapun penjualan atas sisa aset harus diselesaikan dengan tenang dan hati-hati daripada terburu-buru karena ketergesaan dalam penjualan aset akan mengurangi harga jual.

b. Expenses Retrenchment

Dioperasionalisasikan sebagai pengurangan bersih pada biaya termasuk harga pokok penjualan, biaya penjualan dan biaya umum dan administrasi (Francis dan Desai, 2005) di dalam garis waktu penentuan keberhasilan turnaround perusahaan. Pengurangan yang dilakukan bukan hanya sekedar melakukan pengurangan investasi pada bagian fungsional didalam perusahaan seperti biaya pemasaran, penelitian dan pengembangan, dan produksi. Akan tetapi juga merupakan strategi dengan mengurangi investasi dan melikuidasi proyek perusahaan yang tidak memberikan keuntungan. Sehingga, semakin baik strategi efisiensi yang dilakukan perusahaan dari sisi penghematan biaya, akan berdampak pada semakin mampunya perusahaan melakukan turnaround (Lohrke and Bedeian, 1998).

Terdapat pendapat yang berbeda yang dikemukakan oleh Castrogiovani dan Bruton (2000) yang menyatakan bahwa retrenchment tidak mempengaruhi

turnaround pada sampel penelitian mereka. Mereka mengusulkan bahwa

retrenchment merupakan hal yang spesifik dan perlu diteliti kembali dalam

2.2. Review Penelitian Terdahulu

Beberapa peneliti terdahulu telah banyak melakukan penelitian tentang

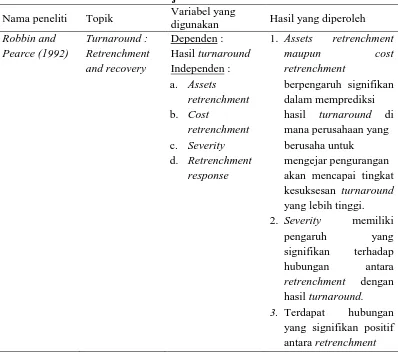

turnaround perusahaan. Penelitian Robbin dan Pearce (1992) dengan judul

Turnaround : Retrenchment and Recovery. Penelitian dilakukan pada perusahaan

manufaktur yang bergerak di bidang Textile Mill Product di Amerika Serikat sejak tahun 1976 sampai dengan tahun 1985. Variabel dependen berupa hasil

turnaround dan variabel independen berupa assets retrenchment, cost

retrenchment, severity dan retrenchment response. Hasil yang diperoleh adalah

bahwa baik assets retrenchment maupun cost retrenchment berpengaruh signifikan dalam memprediksi hasil turnaround di mana perusahaan yang berusaha untuk mengejar pengurangan akan mencapai tingkat kesuksesan

turnaround yang lebih tinggi. Demikian juga dengan severity memiliki pengaruh

yang signifikan terhadap hubungan antara retrenchment dengan hasil turnaround. Selain itu juga diperoleh hasil bahwa terdapat hubungan yang signifikan positif antara retrenchment response dengan hasil turnaround tanpa memperhatikan penyebab utama situasi turnaround.

Penelitian Francis dan Desai (2005) dengan judul Situational and

organisational determinants of turnaround. Penelitian dilakukan pada perusahaan

manufaktur yang bergerak di bidang Industrial and Commercial Machinery and

Computer Equipment di Amerika Serikat sejak tahun 1980 sampai dengan tahun

1997. Variabel dependen berupa hasil turnaround dan variabel independen berupa

environmental munificence, severity of decline, suddenness of decline, urgency of

productivity, asset retrenchment, expense retrenchment. Hasil penelitian Francis

dan Desai (2005) menunjukkan bahwa severity of decline, slack resources, capital

productivity, urgency of decline, employee productivity, asset retrenchment dan

expense retrenchment berpengaruh signifikan terhadap hasil turnaround.

Sedangkan environmental munificence, suddenness of decline, size of the firm tidak mendukung.

Penelitian oleh Smith dan Graves (2005) dengan judul Corporate

turnaround and financial distress. Penelitian dilakukan pada perusahaan

manufaktur di Inggris yang terdaftar dalam London Stock Exchange sejak tahun 1980 sampai dengan tahun 1990. Variabel dependen berupa successfull

turnaround dan variabel independen berupa severity of distress, efficiency

strategies/ downsizing, free assets, CEO turnover dan firm size. Hasil penelitian

menunjukkan bahwa variabel severity of distress (tingkat distress) berpengaruh signifikan negatif terhadap keberhasilan turnaround, downsizing bukanlah faktor yang signifikan, akan tetapi berpengaruh negatif terhadap keberhasilan

turnaround, free assets juga berpengaruh positif terhadap keberhasilan

turnaround namun tidak signifikan, CEO turnover (pergantian CEO) bukan

merupakan faktor yang signifikan sedangkan firm size (ukuran perusahaan) berpengaruh positif signifikan terhadap keberhasilan turnaround.

digunakan adalah keberhasilan turnaround, sedangkan variabel independen yang digunakan adalah kecenderungan tingkat kesehatan (∆Severity), Size, Free assets, Assets retrenchment, Perubahan CEO dan Pengurangan jumlah karyawan.

Penelitian ini menunjukkan bahwa variabel kecenderungan tingkat kinerja keuangan (∆Severity) dan assets retrenchment, size, free assets, pergantian CEO

dan pengurangan karyawan berpengaruh positif terhadap keberhasilan turnaround tetapi yang berpengaruh signifikan dengan tingkat signifikansi 5%, hanya variabel kecenderungan tingkat kesehatan perusahaan (∆Severity), size, dan free assets,

sedangkan assets retrenchment, pergantian CEO, dan pengurangan karyawan tidak berpengaruh signifikan. Hal ini menandakan perusahaan masih mengalami tahap menahan penurunan (stemming decline) atau stabilisasi dari penurunan karena yang berpengaruh signifikan adalah faktor kondisi internal perusahaan yaitu kecenderungan tingkat kesehatan perusahaan (∆Severity), size dan

tersedianya free assets.

Penelitian Abebe (2009) dengan judul Leadership characteristics of

declining firms attempting turnaround. Penelitian dilakukan pada perusahaan

manufaktur di Amerika Serikat sejak tahun 1985 sampai dengan tahun 2000 dengan variabel dependen berupa hasil turnaround dan variabel independen berupa CEO tenure, CEO fuctional background, CEO duality. Hasil penelitiannya menunjukkan bahwa CEO tenure memiliki hubungan yang negatif dengan hasil

turnaround, CEO fuctional background memiliki hubungan yang signifikan

Penelitian lain juga dilakukan oleh Makgeta (2010) dengan judul

Turnaround determinants of distressed firms funded by the industrial development

corporation. Penelitian dilakukan pada perusahaan-perusahaan yang berhasil

menjalankan restrukturisasi yang terdaftar pada Industrial Development

Corporation of South Africa Ltd (IDC) selama tahun 1998 sampai dengan tahun

2008. Variabel dependen yang digunakan adalah keberhasilan turnaround, sedangkan variabel independen yang digunakan adalah Firm Size (ukuran perusahaan), Efficiency strategy, Severity, Free Assets, Top Management changes dan Black Economic Empowerment. Hasil penelitian yang diperoleh adalah bahwa

Size, Efficiency strategy, Severity of distress, Free Assets, Top Management

changes tidak berpengaruh signifikan terhadap keberhasilan turnaround,

sedangkan Black Economic Empowerment berpengaruh secara signifikan terhadap

keberhasilan turnaround.

Penelitian kembali dilakukan oleh Abdullah dan Hussin (2010) dengan judul moderating effects of Government assistance & Turnaround strategies: a

Research on private Manufacturing companies. Penelitian dilakukan pada

perusahaan eksportir manufaktur di Sumatera Utara sejak tahun 2000 sampai dengan tahun 2005. Variabel dependen berupa keberhasilan turnaround, sedangkan variabel independen berupa operational-efficiency strategies,

product-market refocusing strategy. Penelitian ini menggunakan variabel moderating

refocusing strategy memiliki pengaruh langsung yang kuat terhadap keberhasilan

turnaround. Firm size merupakan variabel yang memoderasi hubungan antara

product market refocusing strategy dengan keberhasilan turnaround namun tidak

cukup signifikan untuk memoderasi hubungan antara operational-efficiency

strategies dengan keberhasilan turnaround. Sedangkan Government assistance

mampu memoderasi hubungan antara operational-efficiency strategies dengan keberhasilan turnaround namun gagal memoderasi hubungan antara product

market refocusing strategy dengan keberhasilan turnaround.

Penelitian yang dilakukan oleh Hansen (2012) dengan judul Corporate

Turnaround and corporate governance : An empirical investigation of the role of

ownership structure in corporate Turnarounds in Western European Firms.

Penelitian dilakukan pada perusahaan dagang publik Western European sejak tahun 1995 sampai dengan tahun 2010. Variabel dependen dalam penelitian ini adalah hasil turnaround sedangkan variabel independen berupa ownership

concentration, dominant blockholder, cost retrenchment, asset retrenchment dan

firm size. Hasil penelitian menunjukkan bahwa ownership concentration tidak

memiliki hubungan dengan hasil turnaround, dominant blockholder memiliki hubungan yang lemah dan berpengaruh negatif terhadap hasil turnaround. Cost

retrenchment tidak berpengaruh terhadap hasil turnaround sedangkan Assets

retrenchment memiliki hubungan yang negatif terhadap hasil turnaround.

Penelitian lain yang dilakukan oleh Lestari dan Triani (2013) dengan judul Determinan keberhasilan turnaround pada perusahaan yang mengalami financial

BEI periode tahun 2008 sampai dengan tahun 2012. Variabel dependen yang diteliti adalah Keberhasilan turnaround. Variabel dependen berupa profitabilitas,

Δseverity, free assets, ukuran perusahaan, downsizing, dan CEO turnover

menunjukkan bahwa secara simultan profitabilitas, Δseverity, free assets, ukuran

perusahaan, downsizing dan CEO turnover tidak berpengaruh terhadap keberhasilan turnaround. Secara parsial, hubungan variabel dependen dengan independen adalah bahwa profitabilitas dan ukuran perusahaan berpengaruh positif terhadap keberhasilan turnaround, Δseverity, free asset, downsizing, CEO turnover tidak berpengaruh terhadap keberhasilan turnaround.

Secara ringkas, hasil penelitian terdahulu disajikan dalam tabel berikut ini: Tabel 2.1. Tinjauan Peneliti Terdahulu

Nama peneliti Topik Variabel yang

digunakan Hasil yang diperoleh

Robbin and

Hasil turnaround :

d. Retrenchment response

1. Assets retrenchment

maupun cost retrenchment

berpengaruh signifikan dalam memprediksi

hasil turnaround di

mana perusahaan yang berusaha untuk

mengejar pengurangan akan mencapai tingkat kesuksesan turnaround yang lebih tinggi. 2. Severity memiliki

pengaruh yang signifikan terhadap

hubungan antara

retrenchment dengan hasil turnaround.

3. Terdapat hubungan

Lanjutan tabel

Hasil turnaround :

c.Suddenness of decline

d.Urgency of decline

e.Size of the firm

f. Slack resources

g.Capital

response dengan hasil turnaround tanpa memperhatikan

penyebab utama situasi

turnaround.

1. Severity of decline, slack resources, capital productivity, urgency of decline, employee roductivity, asset retrenchment

dan expense retrenchment

berpengaruh

signifikan terhadap hasil turnaround.

2. Environmental munificence,

suddenness of decline, size of the firm tidak

mendukung.

1.Severity of distress

(tingkat distress)

berpengaruh signifikan negatif terhadap keberhasilan

turnaround

2. Downsizing bukanlah faktor yang signifikan, akan tetapi berpengaruh negatif terhadap

keberhasilan

Lanjutan tabel

turnaround namun tidak

signifikan

4. CEO turnover bukan

merupakan faktor yang signifikan

1.Kecenderungan tingkat

kinerja keuangan, assets

retrenchment, size, free assets, pergantian CEO

dan pengurangan karyawan

berpengaruh positif terhadap keberhasilan

turnaround

2.Variabel yang

berpengaruh signifikan

dengan tingkat signifikansi 5%, hanya

variabel kecenderungan tingkat kesehatan perusahaan, size, dan

free assets.

3.Assets retrenchment,

pergantian CEO, dan pengurangan jumlah karyawan tidak berpengaruh signifikan

terhadap keberhasilan

turnaround

4.Hasil yang diperoleh

Lanjutan tabel 2.1

Abebe (2009) Leadership characteristics

Hasil turnaround

:

perusahaan masih

mengalami tahap menahan penurunan (stemming decline) atau stabilisasi dari

penurunan karena yang berpengaruh signifikan adalah faktor kondisi internal perusahaan yaitu kecenderungan tingkat kesehatan

perusahaan, ukuran

perusahaan dan tersedianya free assets.

1. CEO tenure memiliki

hubungan yang negatif dengan hasil

turnaround

2. CEO fuctional

background memiliki

hubungan yang signifikan positif

terhadap hasil

1. Size, Efficiency strategy, Severity of distress, Free Assets, Top Management changes tidak berpengaruh signifikan terhadap keberhasilan

turnaround

2. Black Economic

powerment

Lanjutan tabel strategies tidak memiliki pengaruh yang signifikan terhadap keberhasilan

turnaround.

2. Product market

refocusing strategy

memiliki pengaruh langsung yang kuat terhadap keberhasilan

turnaround.

3. Firm size merupakan

variabel yang memoderasi hubungan

antara product market

refocusing strategy

dengan keberhasilan

turnaround namun

tidak cukup signifikan untuk memoderasi hubungan antara

operational-efficiency strategies dengan keberhasilan

turnaround.

4. Government assistance

mampu memoderasi hubungan antara

operational-

efficiency strategies

dengan keberhasilan

Lanjutan tabel Turnarounds in Western

Hasil turnaround : f. CEO turnover

product market refocusing strategy

dengan keberhasilan turnaround.

1. Ownership

concentration tidak memiliki hubungan dengan hasil

turnaround

2. Dominant blockholder

memiliki hubungan yang lemah dan berpengaruh negatif terhadap hasil

turnaround

3. Cost retrenchment dan Firm Size tidak

berpengaruh terhadap hasil turnaround

4. Assets retrenchment

memiliki hubungan yang negatif terhadap hasil turnaround.

1. Secara simultan

profitabilitas,

Δseverity, free assets,

ukuran perusahaan,

downsizing dan CEO turnover tidak berpengaruh terhadap keberhasilan

turnaround.

2. Secara parsial,

Lanjutan tabel 2.1

turnaround, Δseverity, free asset, downsizing, CEO turnover tidak

berpengaruh terhadap keberhasilan