BAB II

TINJAUAN PUSTAKA

2.1Kajian Pustaka 2.1.1 Bank Syariah

2.1.1.1 Pengertian dan Peranan Bank Syariah

Berdasarkan undang-undang No. 21 tahun 2008 tentang perbankan syariah

mendefenisikan bank syariah sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.

Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan Menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Permbiayaan Rakyat Syariah.

Bank unum syariah adalah bank Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Pembiayaan Rakyat Syariah adalah Bank Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Menurut Muhammad (2002:13) bank Islam atau selanjutnya disebut dengan bank

syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan

dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang

pengoperasiannya disesuaikan dengan prinsip Islam. Bank syariah adalah bank

yang beroperasi dengan tidak mengandalkan pada bunga.Bank Islam atau biasa

disebut dengan bank tanpa bunga, adalah lembaga keuangan/perbankan yang

operasional dan produknya dikembangkan berlandaskan pada Al-Quran dan

usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan

Syariat Islam (Muhammad, 2005:1 dalam Hardjanto, 2010)

2.1.1.2Pembiayaan Berdasarkan Bagi Hasil Bank Syariah

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan (Pasal 1)

disebutkan bahwa:

“Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu dengan imbalan atau bagi hasil.”

Menurut Rivai dan Arifin (2010:800), bagi hasil adalah bentuk return(perolehan

aktivitas usaha) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak

tetap pada bank Islam. Besar kecilnya perolehan kembali itu tergantung pada hasil

usaha yang benar-benar diperoleh bank Islam.

Pembiayaan berdasarkan prinsip bagi hasil adalah penyediaan dana berdasarkan

kesepakatan antara bank dan pihak lain yang mewajibkan pihak lain yang dibiayai

untuk mengembalikan uang tersebut setelah jangka waktu tertentu dengan

imbalan atau bagi hasil (Rachmadi, 2003:236 dalam Hardjanto, 2010).

Adanya sistem bagi hasil pada bank syariah akan menjadi perbedaan dengan

sistem yang diterapkan oleh bank konvensional yang berbasis bunga. Proses

penentuan bagi hasil hampir sama penghitungan tingkat bunga, hanya saja tingkat

bagi hasil pada bank syariah berbasiskan pendapatan, sedangkan bank

bagi hasil ini berdasarkan hasil usaha yang dilakukan oleh mudharibselaku

pengelola modal.

2.1.2 Pembiayaan Mudharabah

Berdasarkan PSAK (Pernyataan Standar Akuntansi Keuangan) 105 tentang

akuntansi mudharabah mendefenisikan mudharabah sebagai:

“Akad kerjasama usaha antara dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi diantara mereka sesuai kesepakatam sedamgkan kerugian finansial hanya ditanggung oleh pemilik dana”.

Menurut Karim (2004:103) mudharabah adalah bentuk kerjasama antara dua

pihak atau lebih pihak dimana pemilik modal (shahibulmaal) mempercayakan

uangnya kepada pengelola (mudharib) dengan suatu perjanjian

keuntungan.Pembiayaan mudharabah merupakan pembiayaan dengan risiko yang

sangat besar.Hal ini dikarenakan pemilik modal mempercayakan modal kepada

pengelola yang telah dipilih berdasarkan kriteria tanpa ada jaminan atau kekuatan

hukum.

Pada prinsipnya dalam akad mudharabah tidak boleh ada jaminan atas modal,

namun demikian agar pengelola dana tidak melakukan penyimpangan, pemilik

dana dapat meminta jaminan dari pengelola dana atau pihak ketiga (Nurhayati dan

Wasilah, 2012:121).

2.1.2.1 Rukun dan Ketentuan Syariah Pembiayaan Mudharabah

Menurut Nurhayati dan Wasilah (2012:124-125) rukun mudharabah ada empat,

1) Pelaku, terdiri atas: pemilik dana dan pengelola dana 2) Objek mudharabah, berupa: modal dan kerja

3) Ijab Kabul/serah terima 4) Nisbah keuntungan

Ketentuan syariah adalah sebagai berikut, 1) Pelaku

a) Pelaku harus cakap hukum dan baligh

b) Pelaku akad mudharabah dapat dilakukan sesama atau dengan nonmuslim

c) Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia boleh mengawasi

2) Objek mudharabah (modal dan kerja)

Objek mudharabah merupakan konsekuensi logis dengan dilakukannya akad mudharabah

a) Modal

i. Modal yang diserahkan dapat berbentuk uang atau asset lainnya (dinilai sebesar nilai wajar), harus jelas jumlah dan jenisnya.

ii. Modal harus tunai dan tidak hutang. Tanpa adanya setoran modal, berarti pemilik dana tidak memberikan kontribusi apa pun padahal pengelola dana harus bekerja.

iii. Modal harus diketahui dengan jelas jumlahnya sehingga dapat dibedakan dari keuntungan.

iv. Pengelola dana tidak diperkenankan untuk memudharabahkan kembali modal mudharabah, dan apabila terjadi maka dianggap terjadi pelanggaran kecuali atas seizin pemilik dana.

v. Pengelola dana tidak diperbolehkan untuk meminjamkan modal kepada orang lain dan apabila terjadi maka dianggap terjadi pelanggaran kecuali atas seizin pemilik dana

vi. Pengelola dana memiliki kebebasan untuk mengatur modal menurut kebijaksanaan dan pemikirannya sendiri, selama tidak dilarang syariah.

b) Kerja

i. Kontribusi pengelola dana dapat berbentuk keahlian, keterampilan, selling skill, managementskill, dan lain-lain

ii. Kerja adalah hak pengelola dana dan tidak boleh diintervensi oleh pemilik dana

iii. Pengelola dana harus menjalankan usaha sesuai dengan syariah. iv. Pengelola dana harus mematuhi semua ketetapan yang ada dalam

kontrak.

vi. Ijab Kabul adalah pernyataan dan ekspresi saling rida/rela di antara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, melalui korenspondensi atau menggunakan cara-cara komunikasi modern.

3) Nisbah Keuntungan

a) Nisbah adalah besaran yang digunakan untuk pembagian keuntungan, mencerminkan imbalan yang berhak diterima oleh kedua belah pihak yang bermudharabah atas keuntungan yang diperoleh.

b) Perubahan nisbah harus berdasarkan kesepakatan kedua belah pihak. c) Pemilik dana tidak boleh meminta pembagian keuntungan dengan

menyatakan nilai nominal tertentu karena dapat menimbulkan riba.

Menurut Ascarya (2011:64) tentang pembagian keuntungan pada pembiayaan

mudharabah:

“Untuk validitas mudharabah diperlukan bahwa para pihak sepakat, pada awal kontrak, pada proporsi tertentu dari keuntungan nyata yang menjadi bagian masing-masing.Tidak ada proporsi tertentu yang ditetapkan oleh syariah, melainkan diberi kebebasan bagi mereka dengan kesepakatan bersama. Mereka dapat membagi dengan proporsi yang sama. Mereka juga dapat membagi keuntungan dengan proporsi berbeda untuk mudharib dan shahibul maal.Namun demikian, mereka tidak boleh mengalokasikan keuntungan secara lumsum unuk siapa saja dan mereka juga tidak boleh mengalokasikan keuntungan dengan tingkat persentase tertentu dari modal.”

2.1.2.2 Dasar Hukum Pembiayaan Mudharabah

Sumber hukum pada pembiayaan menurut Nurhayati dan Wasilah (2012:123-124)

adalah sebagai berikut:

1) Al-Quran

“apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah SWT”. (QS 62:10)

“… maka, jika sebagian kamu memercayai sebagian yang lain, hendaklah yang dipercayai itu menunaikan amanatnya dan hendaklah ia bertakwa kepada Allah Tuhannya…” (QS 2:283)

2) As-Sunah

Dari Shalih Bin Suaib r.a bahwa Rasulullah SAW bersabda, “tiga hal yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradah(mudharabah), dan mencampuradukkan dengan tepung untuk keperluan rumah bukan untuk dijual.” (HR. Ibnu Majah)

tidak menuruni lembah serta tidak membeli hewan ternak. Jika persyaratan itu dilanggar, ia (pengelola dana) harus menganggung risikonya. Ketika persyaratan yang ditetapkan Abbas didengar Rasulullah SAW beliau membenarkannya.” (HR. Tabrani dari Ibnu Abbas)

Pembiayaan mudharabah dapat dirumuskan sebagai berikut (Giannini,

2013):

Mudharabah Pembiayaan

Total Mudharabah

Pembiayaan =

2.1.3 Dana Pihak Ketiga

Dana masyarakat atau dana pihak ketiga adalah dana-dana yang berasal dari

masyarakat, baik perorangan maupun badan usaha, yang diperoleh bank dengan

menggunakan berbagai instrumen produk simpanan yang dimiliki oleh bank

(Kuncoro dan Suhardjono, 2011:140)

Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 mei 2004 dana pihak

ketiga adalah dana yang dipercayakan oleh masyarakat kepada bank dapat berupa

giro, tabungan, dan deposito. Giro adalah simpanan yang penarikannya dapat

dilakukan setiap saat dengan menggunakan cek, bilyet giro, sarana perintah

pembayaran lainnya, atau dengan pemindahbukuan.Tabungan adalah simpanan

yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan/atau alat lainnya

yang dipersamakan dengan itu.Dan deposito adalah simpanan yang penarikannya

hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

Uang ditinjau dari perspektif syariah bukanlah barang komoditi yang mana

fisiknya dapat “diperjualbelikan” antara uang dengan uang, melainkan sebagai

alat yang digunakan untuk memberi nilai tambah ekonomi (economic value

added).

Dari tinjauan tersebut dapat dikatakan bahwa bank syariah menghimpun dana

(dana pihak ketiga) dari masyarakat dalam bentuk (Arifin, 2007:48 dalam

Hardjanto, 2010):

1) Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya tetapi tanpa memperoleh imbalan atau keuntungan. Titipan (wadiah) adalah akad penitipan uang/barang kepada pihak yang menerima titipan dengan catatan kapan pun titipan diambil pihak penerima titipan wajib menyerahkan kembali uang/barang titipan tersebut dan yang dititipi menjadi penjamin pengembalian barang titipan (Sri Nurhayati dan wasilah, 2012:248). Dalam hal ini penerima titipan dilarang untuk meminta kepada pemilik barang atas jasa titipan yang diberikan. Akan tetapi, apabila pemilik barang memberikan imbalan atau penggunaan barang titipan atas jasa titipan tersebut maka hal tersebut tidak dilarang.

2) Partisipasi modal berbagi hasil dan berbagi resiko untuk investasi umum dimana bank akan membayar bagian keuntungan secara proporsional dengan portofolio yang didanai dengan modal tersebut.

3) Investasi khusus (Special Investment Account/mudharabah Muqayyadah) dimana bank bertindak sebagai manajer investasi untuk memperoleh fee. Jadi bank tidak ikut berinvestasi sedangkan investor sepenuhnya mengambil risiko atas investasi.

Dana Pihak Ketiga (DPK) dapat dirumuskan sebagai berikut: (Pratin dan Akhyar,

2005):

Deposito Tabungan

Giro

DPK = + +

2.1.4 Capital Adequacy Ratio (CAR)

Menurut Kuncoro dan Suhardjono (2011:519) Capital Adequacy Ratio adalah

mempertahankan modal yang mencukupi dan kemampuan manajemen bank

dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko

yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Bank yang memiliki tingkat kecukupan modal baik menunjukkan indikator

sebagai bank yang sehat. Tingkat kecukupan modal dapat diukur dengan cara

membandingkan modal dengan aktiva berisiko (Muhammad, 2002:214).

2.1.4.1 Membandingkan Modal dengan Aktiva Berisiko

Peraturan Bank Indonesia Nomor: 10/15/ PBI/2008 Tentang Kewajiban

Penyediaan Modal Minimum Bank Umum Bab I Pasal 2 menyatakan bahwa bank

wajib menyediakan modal minimum sebesar 8% (delapan persen) dari Aset

Tertimbang Menurut Risiko (ATMR).

Modal bank dibagi kedalam modal inti dan modal pelengkap (Muhammad,

2002:215-217):

1) Modal Inti

Modal inti terdiri dari:

i. Modal setor, yaitu modal yang disetor secara efektif oleh pemilik. Bagi bank milik koperasi modal setor terdiri dari simpanan pokok dan simpanan wajib para anggotanya.

ii. Agio saham, yaitu selisih lebih dari harga saham dengan nilai nominal saham.

iii. Modal sumbangan, yaitu modal diperoleh kembali dari sumbangan saham, termasuk selisih nilai yang tercatat dengan harga.

iv. Cadangan umum, yaitu cadangan yang dibentuk dari penyisihan laba yang ditahan dengan persetujuan RUPS.

v. Cadangan tujuan, yaitu bagian laba setelah pajak yang disisihkan untuk tujuan tertentu atas persetujuan RUPS.

vi. Laba ditahan, yaitu saldo laba bersih setelah pajak yang oleh RUPS diputuskan untuk tidak dibagikan.

viii. Laba tahun berjalan, yaitu laba sebelum pajak yang diperoleh dalam tahun berjalan

ix. Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan, yaitu modal inti anak perusahaan setelah dikompensasikan dengan penyertaan bank pada anak perusahaan tersebut.

2) Modal Pelengkap

Modal Pelengkap dirinci bebagai berikut: i. Cadangan revaluasi aktiva tetap

ii. Cadangan penghapusan aktiva yang diklasifikasikan iii. Modal pinjaman yang mempunyai ciri-ciri:

1) Tidak dijamin oleh bank yang bersangkutan dan dipersamakan dengan modal dan telah dibayar penuh

2) Tidak dapat dilunasi atas inisiatif pemilik, tanpa persetujuan BI 3) Mempunyai kedudukan yang sama dengan modal dalam hal

memikul kerugian bank

4) Pembayaran bunga dapat ditangguhkan bila bank dalam keadaan rugi

iv. Pinjaman subordinasi yang memenuhi syarat-syarat sebagai berikut: 1) Ada perjanjian tertulis antara pemberi pinjaman dengan bank 2) Mendapat persetujuan dari BI

3) Tidak dijamin oleh bank yang bersangkutan 4) Minimal berjangka waktu 5 tahun

5) Pelunasan pinjaman harus dengan persetujuan BI

6) Hak tagih dalam hal terjadi likuidasi berlaku paling akhir

3) Aktiva tertimbang Menurut Risiko

Perhitungan ATMR mencakup baik aktiva yang tercantum dalam neraca maupun aktiva yang bersifat administratif sebagaimana tercermin dalam kewajiban yang masih bersifat kontingen dan atau komitmen yang disediakan bagi pihak ketiga.

Rumus yang digunakan dalam mengukur Capital Adequacy Ratio (CAR),

sebagai berikut

(

)

×100%=

ATMR Risiko

Menurut Tertimbang

Aktiva

2.1.5 Return On Assets (ROA)

Menurut Isna dan Sunaryo (2012) Return On Assets (ROA) adalah rasio yang

menggambarkan kemampuan bank dalam mengelola dana yang diinvestasikan

dalam keseluruhan aktiva yang menghasilkan keuntungan. Semakin tinggi ROA

maka akan menunjukkan semakin efisien operasional dari suatu perusahaan,

begitupun sebaliknya rendahnya ROA dapat disebabkan oleh banyaknya aset

perusahaan yang menganggur.

Menurut Simorangkir (2004) dalam Pradana dan Sampurno (2013) tingkat

profitabilitas yang tinggi tercermin dalam nilai ROA membuat bank mendapat

kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun

modal lebih banyak sehingga bank memperoleh kesempatan untuk melakukan

ekspansi kredit yang lebih luas. Pengukuran tingkat kesehatan terdapat perbedaan

antara ROA secara teoretis dan ROA yang diperhitungkan berdasarkan ketentuan

Bank Indonesia. Rumus yang digunakan berdasarkan Surat Edaran Bank

Indonesia No. 6/23/DPNP tanggal 31 mei 2004 adalah sebagai berikut:

% 100 × =

Aset Total

Pajak Sebelum Laba

ROA

2.1.6 Penelitian Terdahulu

Giannini (2013) meneliti tentang Faktor-Faktor yang Mempengaruhi

Pembiayaan Mudharabah pada Bank Umum Syariah Di Indonesia.Tujuan dari

terhadap pembiayaan mudharabah pada Bank Umum Syariah di Indonesia.Hasil

penelitian ini menunjukkan bahwa FDR, NPF, ROA, CAR, dan tingkat bagi hasil

secara simultan berpengaruh terhadap pembiayaan mudharabah.Secara parsial,

Variabel FDR berpengaruh negatif terhadap pembiayaan mudharabah.Variabel

NPF tidak berpengaruh terhadap pembiayaan mudharabah.Sedangkan untuk

variabel ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap

pembiayaan mudharabah.

Siswati (2013) meneliti tentang Analisis Penyaluran Dana Bank Syariah.

Tujuan dari penelitian ini adalah untuk mendeskripsikan karakteristik Dana Pihak

Ketiga (DPK), Non Performing Financing (NPF), Sertifikat Wadiah Bank

Indonesia (SWBI), dan penyaluran dana Bank Syariah Mega Indonesia. Hasil

penelitian menunjukan bahwa DPK, NPF, dan Bonus SWBI berpengaruh secara

simultan terhadap penyaluran dana yang dilakukan oleh bank Syariah Mega

Indonesia sebesar 99,2% dan sisanya 0.8% dipengaruhi oleh faktor lain yang tidak

diungkap. Secara parsial DPK berpengaruh positif dan signifikan terhadap

penyaluran dana Bank Syariah Mega Indonesia sebesar 98,65%, sedangkan NPF

dan Bonus SWBI tidak signifikan berpengaruh secara parsial terhadap penyaluran

dana yang dilakukan oleh Bank Syariah Mega Indonesia.

Pauzi (2011) meneliti tentang Analisis Dana Pihak Ketiga, Non

Performing Loan, Capital Adequacy Ratio, dan Loan to Deposit Ratio terhadap

Return On Assets serta implikasinya terhadap penyaluran kredit pada Bank

Persero. Tujuan penelitian ini adalah untuk menganalisa pengaruh Dana Pihak

Ratio terhadap Return On Assets serta implikasinya terhadap penyaluran kredit

pada Bank Persero. Hasil penelitian yang dicapai adalah pada pengujian

substruktur I menunjukkan bahwa variabel Non Performing Loan (NPL), Capital

Adequacy Ratio (CAR), dan Loan to Deposit Ratio (LDR) berpengaruh signifikan

terhadap Return On Assets (ROA) Bank Persero. Sedangkan pengujian

substruktur II menunjukkan bahwa variabel Dana Pihak Ketiga (DPK), Non

Performing Loan (NPL), Capital Adequacy Ratio (CAR), Loan to Deposit Ratio

(LDR), dan Return On Assets (ROA) berpengaruh signifikan terhadap penyaluran

kredit.

Hardjanto (2010) meneliti tentang analisis pengaruh dana pihak ketiga

(DPK) dan Non Performing Financing (NPF) terhadapat pembiayaan yang

disalurkan serta implikasinya pada Return On Assets (ROA) di Bank Muamalat

Indonesia. Tujuan dari penelitian ini adalah untuk menganalisa pengaruh Dana

Pihak Ketiga (DPK) dan Non Performing Financing (NPF) terhadap pembiayaan

yang disalurkan serta implikasinya pada Return On Assets (ROA) di Bank

Muamalat Indonesia. Hasil penelitian pada substruktur I menunjukan bahwa

variabel DPK, dan NPF berpengaruh signifikan terhadap pembiayaan yang

disalurkan.Pengujian substruktur II menunjukkan bahwa variabel DPK, NPF, dan

pembiayaan yang disalurkan berpengaruh signifikan terhadap ROA.

Pratin dan Adnan (2005) meneliti tentang Analisis Hubungan Simpanan,

Modal Sendiri, NPL, Prosentase Bagi Hasil dan Markup Keuntungan Terhadap

Pembiayaan pada Perbankan Syariah Studi Kasus Pada Bank Muamalat Indonesia

simpanan, modal sendiri, NPL, Prosentase Bagi Hasil dan Markup Keuntungan

terhadap besarnya pembiayaan. Hasil penelitian ini adalah simpanan mempunyai

hubungan positif dan signifikan terhadap pembiayaan sementara variabel yang

lain tidak mempunyai hubungan yang signifikan.

Penelitian terdahulu diatas di sajikan kembali secara komprehensif pada

tabel 2.1 berikut:

Tabel 2.1 Penelitian Terdahulu Nama

Variabel X dan Y

Metode

Penelitian Hasil Penelitian

Giannini (2013)

Faktor yang Mempengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia

• Financing to

• Pembiayaan Mudharabah

Secara simultan FDR, NPF, ROA, CAR, dan tingkat bagi hasil berpengaruh terhadap pembiayaan

mudharabah. Secara parsial FDR

berpengaruh negatif terhadap pembiayaan mudharabah, NPF tidak berpengaruh terhadap pembiayaan

mudharabah,

sedangkan ROA, CAR, dan tingkat bagi hasil berpengaruh positif terhadap pembiayaan mudharabah.

Tabel Lanjutan

• Sertifikat Wadiah Bank Indonesia (SWBI) (X3)

• Penyaluran Dana (Y)

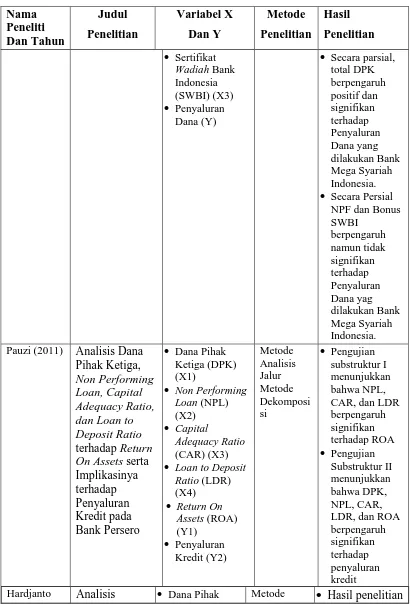

• Secara parsial, total DPK berpengaruh positif dan signifikan terhadap Penyaluran Dana yang dilakukan Bank Mega Syariah Indonesia.

• Secara Persial NPF dan Bonus SWBI

berpengaruh namun tidak signifikan terhadap Penyaluran Dana yag dilakukan Bank Mega Syariah Indonesia. Pauzi (2011) Analisis Dana

Pihak Ketiga, Non Performing Loan, Capital Adequacy Ratio, dan Loan to Deposit Ratio terhadap Return On Assets serta Implikasinya terhadap Penyaluran Kredit pada Bank Persero

• Dana Pihak Ketiga (DPK) (X1)

• Non Performing Loan (NPL) (X2)

• Capital

Adequacy Ratio (CAR) (X3)

• Loan to Deposit Ratio (LDR) (X4)

• Return On Assets (ROA) (Y1)

• Penyaluran Kredit (Y2)

• Pengujian substruktur I menunjukkan bahwa NPL, CAR, dan LDR berpengaruh signifikan terhadap ROA

• Pengujian Substruktur II menunjukkan

Hardjanto Analisis • Dana Pihak Metode • Hasil penelitian

Nama Peneliti Dan Tahun

Judul Penelitian

Variabel X Dan Y

Metode Penelitian

(2010) Pengaruh Dana

Pihak Ketiga (DPK) dan pada Return On Assets (ROA) di Bank Mumalat Indonesia

ketiga (DPK) (X1)

• Non Performing Financing (NPF) (X2)

• Pembiayaan (Y1)

• Return On Assets (ROA) (Y2)

Analisis Jalur dengan Model Dekomposisi

pada

substruktur I menunjukan bahwa variabel DPK, dan NPF • Pengujian

substruktur II menunjukkan bahwa variabel DPK, NPF, dan terhadap ROA. Pratin dan

Adnan (2005)

Analisis Hubungan Simpanan, Modal Sendiri, NPL,

Prosentase Bagi Hasil dan Markup Syariah Studi Kasus pada Bank

• Modal Sendiri (X2)

• NPL (X3) • Prosentase

Bagi Hasil (X4) • Markup

Keuntungan (X5)

• Pembiayaan (Y)

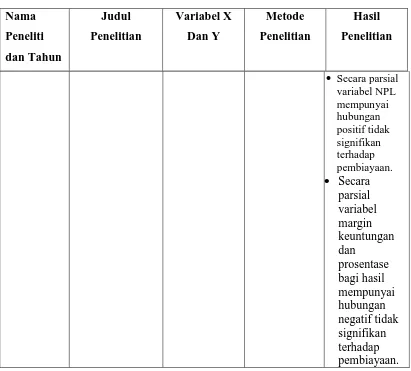

• Secara parsial variabel DPK mempunyai hubungan positif secara signifikan terhadap pembiayaan. • Secara parsial

variabel ekuitas mempunyai hubungan positif secara tidak signifikan terhadap

Tabel Lanjutan

• Secara parsial variabel NPL mempunyai hubungan positif tidak signifikan terhadap pembiayaan. • Secara

parsial variabel margin keuntungan dan

prosentase bagi hasil mempunyai hubungan negatif tidak signifikan terhadap pembiayaan.

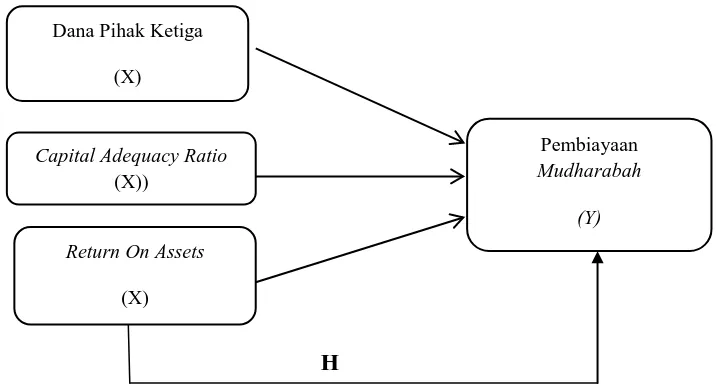

2.2 Kerangka Pemikiran

Kerangka pemikiran (teoretis) adalah hubungan secara teoretis antar variabel

penelitian, yakni variabel bebas dan variabel terikat (Erlina dan Mulyani, 2007:28

dalam Hutasuhut, 2009).Kerangka pemikiran dalam penelitian ini berlandaskan Nama

Peneliti dan Tahun

Judul Penelitian

Variabel X Dan Y

Metode Penelitian

pada tinjauan pustaka berupa jurnal, buku, skripsi serta tesis dan

penelitian-penelitian terdahulu.

Pembiayaan mudharabah merupakan salah satu produk penyaluran dana bank

syariah yang dikenal dengan sistem bagi hasil. Sama halnya dengan pemberian

kredit pada bank konvensional, hanya saja bentuk return yang dihasilkan oleh

bank konvensional dalam bentuk bunga sedangkan dalam bank syariah berupa

bagi hasil usaha (profit atau revenue) sesuai nisbah keuntungan yang disepakati di

awal akad.

Bank syariah dalam memberikan pembiayaan mudharabah memperhatikan

faktor-faktor yang mendukung ketika mengambil keputusan untuk menyalurkan

pembiayaan mudharabah. Faktor-faktor yang mempengaruhi pembiayaan

mudharabah pada penelitan ini adalah Dana Pihak Ketiga (DPK),

CapitalAdequacy Ratio (CAR), dan Return On Assets (ROA).

Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 mei 2004 dana pihak

ketiga adalah dana yang dipercayakan oleh masyarakat kepada bank dapat berupa

giro, tabungan, dan deposito. Penelitian yang dilakukan oleh Siswati (2013)

meneliti tentang Analisis Penyaluran Dana Bank Syariah. Hasil penelitian

menunjukan bahwa DPK berpengaruh positif terhadap penyaluran dana yang

dilakukan oleh bank Syariah.

Dana Pihak Ketiga (DPK) merupakan salah satu faktor yang menjadi landasan

pengambilan keputusan bagi bank syariah dalam menyalurkan dana dalam bentuk

maka semakin besar pula kemungkinan bank akan mengambil keputusan untuk

menyalurkan dana tersebut dalam bentuk pembiayaan.

Capital Adequacy Ratio (CAR) adalah rasio permodalan yang menunjukkan

kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha

dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi

bank (Pratama, 2011 dalam Giannani, 2013). Penelitian yang dilakukan oleh

Giannini (2013) tentang Faktor-Faktor yang Mempengaruhi Pembiayaan

Mudharabah pada Bank Umum Syariah Di Indonesia.Menunjukkan bahwa CAR

berpengaruh signifikan terhadap pembiayaan mudharabah pada Bank Umum

Syariah Di Indonesia.

Capital Adequacy Ratio (CAR) digunakan untuk mendeteksi sejauh mana bank

syariah akan mengantisipasi kerugian yang timbul akibat dari penyaluran dana

tersebut. Rasio CAR ini menunjukkan tingkat kesehatan bank syariah. Semakin

tinggi CAR bank syariah maka semakin tinggi kemungkinan dalam menyalurkan

pembiayaan mudharabah serta memungkinkan bank untuk menutupi kerugian

yang akan timbul.

Return On Assets (ROA) merupakan rasio yang menujukkan kemampuan

manajemen bank dalam menghasilkan income dari pengelolaan aset yang dimiliki

(Kuncoro dan Suhardjono 2011:506). Penelitian yang dilakukan oleh Giannini

(2013) tentang Faktor-Faktor yang Mempengaruhi Pembiayaan Mudharabah pada

Bank Umum Syariah Di Indonesia.Hasil penelitian ini menunjukkan bahwa FDR,

NPF, ROA, CAR, dan tingakat bagi hasil secara simultan berpengaruh terhadap

terhadap pembiayaan mudharabah.Variabel NPF tidak berpengaruh terhadap

pembiayaan mudharabah.Sedangkan untuk variabel ROA, CAR, dan tingkat bagi

hasil berpengaruh positif terhadap pembiayaan mudharabah. Maka, semakin

tinggi ROA sebuah bank maka semakin tinggi kinerja suatu bank, ini tercermin

dari meningkatnya return atas pembiayaan yang disalurkan.

Berdasarkan pemikiran diatas, maka penulis menggambarkan kerangka

pemikiran sebagai berikut:

H

Gambar 2.1

Skema Kerangka Pemikiran

2.3 Hipotesis

Berdasarkan kajian pustaka dan penelitian terdahulu, maka peneliti

memberikan hipotesis sebagai berikut:

1) Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Return On

Assets (ROA) secara bersama-sama berpengaruhterhadap Pembiayaan

Mudharabah pada Bank Umum Syariah. Dana Pihak Ketiga

(X)

Capital Adequacy Ratio

(X))

Return On Assets

(X)

Pembiayaan

Mudharabah

2) Dana Pihak Ketiga (DPK) berpengaruhterhadap Pembiayaan Mudharabah

pada Bank Umum Syariah.

3) Capital Adequacy Ratio (CAR) berpengaruh terhadap Pembiayaan

Mudharabah pada Bank Umum Syariah.

4) Return On Assets (ROA) berpengaruhterhadap Pembiayaan Mudharabah