KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN PEREKONOMIAN INDONESIA DAN DUNIA

TRIWULAN III TAHUN 2014

PERKEMBANGAN PEREKONOMIAN INDONESIA DAN DUNIA

KATA PENGANTAR

Perkembangan Perekonomian Indonesia dan Dunia edisi triwulan III tahun 2014

merupakan lanjutan dari publikasi triwulanan yang diterbitkan oleh Kedeputian Bidang

Ekonomi Kementerian PPN/Bappenas.

Publikasi triwulan III tahun 2014 ini memberikan gambaran dan analisa mengenai

perkembangan ekonomi dunia dan Indonesia hingga triwulan III tahun 2014. Dari sisi

perekonomian dunia, publikasi ini memuat perkembangan ekonomi Amerika Serikat

dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya

Tiongkok, Jepang dan Singapura. Dari sisi perekonomian nasional, publikasi ini

membahas pertumbuhan ekonomi Indonesia triwulan III tahun 2014 dan

perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan,

perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

Sangat disadari bahwa publikasi ini masih jauh dari sempurna dan memerlukan banyak

perbaikan dan penyempurnaan. Oleh sebab itu, masukan dan saran yang membangun

dari pembaca tetap sangat diharapkan, agar tujuan dari penyusunan dan penerbitan

publikasi ini dapat tercapai.

Jakarta, November 2014

DAFTAR ISI

DAFTAR ISI ... III

DAFTAR TABEL ...VII

DAFTAR GAMBAR ... X

PERKEMBANGAN EKONOMI DUNIA ... 1

Perkembangan Ekonomi Dunia... 2

Perkembangan Ekonomi Amerika Serikat... 3

Perkembangan Ekonomi Uni Eropa ... 6

Perkembangan Ekonomi Asia ... 9

Perekonomian Tiongkok ... 11

Perekonomian Jepang ... 13

Perekonomian Singapura ... 15

Perkembangan Harga Minyak Mentah Dunia... 17

BOX 1 ... 20

PERKEMBANGAN EKONOMI INDONESIA ... 23

Pertumbuhan Ekonomi Indonesia ... 23

Indeks Tendensi Konsumen ... 27

Indeks Keyakinan Konsumen ... 28

Perkembangan Konsumsi dan Produksi Semen... 29

Perkembangan Konsumsi Kendaraan Bermotor ... 31

Neraca Pembayaran Indonesia ... 32

Tingkat Pengangguran Indonesia... 34

BOX 2 ... 36

BOX 3 ... 38

PERKEMBANGAN UTANG INDONESIA ... 41

Pembiayaan Utang Pemerintah ... 41

Pagu dan Realisasi Pembiayaan Utang ... 41

Posisi Utang Pemerintah ... 42

Surat Berharga Negara (SBN) ... 43

Pinjaman ... 46

Isu Terkini ... 49

Indonesia Paling Diminati Investor AS ... 49

Singapura Tempat Terbaik untuk Berbisnis, Indonesia Peringkat 114 ... 50

Sudah Ada 88 Gudang Terapkan Sistem Resi Gudang ... 51

Kemendag Pangkas Target Ekspor 2014 ... 51

PERKEMBANGAN PERDAGANGAN ... 52

Perkembangan Ekspor ... 52

Perkembangan Impor ... 55

Perkembangan Neraca Perdagangan ... 58

Kondisi Bisnis Indonesia Triwulan II Tahun 2014 ... 61

Perkembangan Harga Domestik ... 62

Perkembangan Harga Komoditi Internasional ... 62

PERKEMBANGAN INVESTASI ... 65

Perkembangan Investasi ... 65

Realisasi Investasi Triwulan III Tahun 2014 ... 66

Realisasi Per Sektor ... 66

Realisasi Per Lokasi ... 68

Realisasi per Negara ... 70

Perkembangan Kerjasama Ekonomi Internasional ... 70

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 70

Perkembangan Ekspor Impor dalam Kerangka ASEAN-Tiongkok FTA ... 71

Ekspor ASEAN Ke Tiongkok ... 71

Impor ASEAN Dari Tiongkok ... 72

Perkembangan Ekspor dan Impor dalam Kerangka ASEAN FTA ... 74

Ekspor Impor Indonesia- ASEAN ... 74

Perdagangan Antar Negara ASEAN ... 75

PERKEMBANGAN INDIKATOR MONETER ... 77

Perkembangan Moneter Global ... 77

Perkembangan Moneter Domestik ... 77

Inflasi ... 79

Inflasi Domestik ... 79

Nilai Tukar Mata Uang Dunia ... 80

Indeks Harga Saham ... 81

Indeks Harga Komoditas Internasional ... 82

Harga Bahan Pokok Nasional ... 83

Respon Kebijakan Moneter ... 84

SEKTOR PERBANKAN ... 85

KREDIT USAHA RAKYAT (KUR) ... 87

Laporan Perkembangan Sektor Industri Triwulan III Tahun 2014 ... 90

Pertumbuhan Industri Pengolahan Nonmigas ... 90

Penanaman Modal Dalam dan Luar Negeri ... 95

Data Penjualan Komoditas Industri Utama ... 99

Kredit Investasi dan Kredit Modal Kerja Industri ...100

Tenaga Kerja Sektor Industri ...102

Purchasing Manufacturing Index (PMI) ...104

Jumlah Wisatawan ...107

LAMPIRAN ... 109

Lampiran 1: Inflasi Global ...110

Lampiran 2: Inflasi Domestik ...111

Lampiran 2: Inflasi Domestik (lanjutan) ...112

Lampiran 2: Inflasi Domestik (lanjutan) ...113

Lampiran 3: Nilai Tukar Mata Uang ...114

Lampiran 4: Indeks Saham Global ...115

Lampiran 5: Indeks Harga Komoditas Internasional ...117

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ... 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 5

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel) ... 17

Tabel 4. Kronologi Wabah Ebola Tahun 2011-2014 ... 21

Tabel 5. Kerugian PDB Akibat Ebola dalam US Dollar dan Presentase Terhadap PDB Tahun 2013 ... 21

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ... 24

Tabel 7. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ... 26

Tabel 8. Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ... 27

Tabel 9. Indeks Keyakinan Konsumen Indonesia Januari – September 2014 ... 28

Tabel 10. Neraca Pembayaran Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (Miliar USD) ... 34

Tabel 11. Penduduk Usia 15 Tahun Ke Atas Menurut Jenis Kegiatan Utama Februari 2012-Agustus 2014 ... 35

Tabel 12. Tingkat Pengangguran Terbuka Februari 2008-Agustus 2014 ... 35

Tabel 13. Kerangka Ekonomi Makro 2010-2014 ... 36

Tabel 14. Realisasi Ekonomi Makro 2010-2014 ... 37

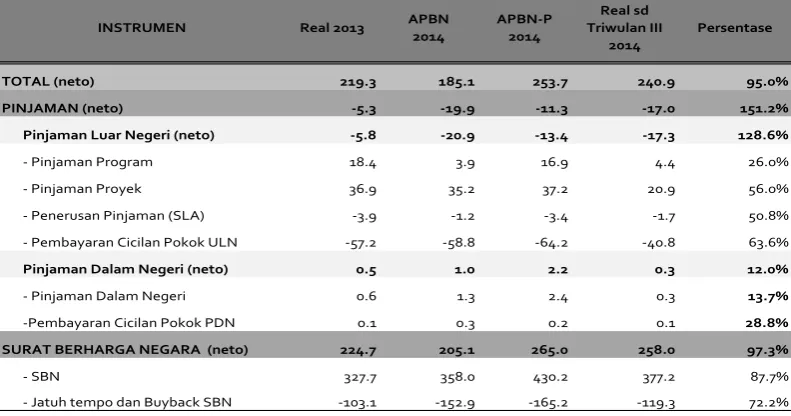

Tabel 15. Perkembangan Pembiayaan Utang Pemerintah 2009-2013 (Triliun Rupiah) ... 41

Tabel 16. Pagu dan Realisasi Pembiayaan Utang s.d. Triwulan III Tahun 2014 (Triliun Rupiah) ... 42

Tabel 17. Posisi Utang Pemerintah s.d. Triwulan III Tahun 2014 ... 43

Tabel 18. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2009 – Triwulan III Tahun 2014 ... 43

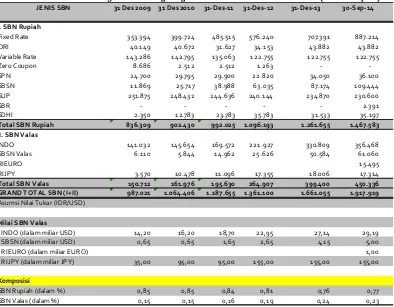

Tabel 19. Posisi Outstanding Surat Berharga Negara 2009 – Triwulan III Tahun 2014 (Triliun Rupiah) ... 44

Tabel 20. Realisasi Penerbitan Surat Berharga Negara sd Triwulan III Tahun 2014 (Neto) (Juta Rupiah) ... 45

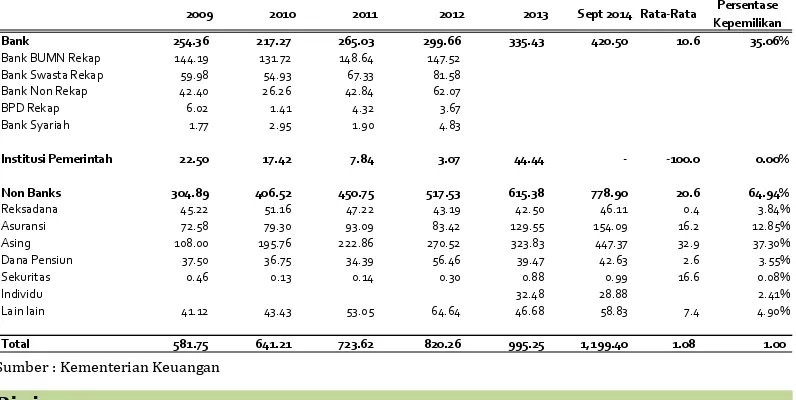

Tabel 21. Posisi Kepemilikan SBN Domestik per 31 Triwulan III Tahun 2014 (Triliun Rupiah) ... 46

Tabel 23. Perkembangan Ekspor Triwulan III Tahun 2014 ... 52

Tabel 24. Perkembangan Nilai Ekspor Non Migas Berdasarkan Golongan Barang Terpilih Triwulan III Tahun 2014 ... 53

Tabel 25. Perkembangan Volume Ekspor Non Migas Berdasarkan Golongan Barang Terpilih Triwulan III Tahun 2014 ... 54

Tabel 26. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama Triwulan III Tahun 2014 ... 55

Tabel 27. Perkembangan Impor Triwulan III Tahun 2014 ... 56

Tabel 28. Perkembangan Impor Non Migas Menurut Golongan Barang Terpilih Triwulan III Tahun 2014 ... 57

Tabel 29. Negara Utama Asal Impor Triwulan III Tahun 2014 ... 58

Tabel 30. Neraca Perdagangan Triwulan III Tahun 2014 ... 58

Tabel 31. Neraca Perdagangan Indonesia-Tiongkok ... 59

Tabel 32. Neraca Perdagangan Indonesia-Jepang ... 59

Tabel 33. Neraca Perdagangan Indonesia-Amerika... 60

Tabel 34. Neraca Perdagangan Indonesia-India ... 60

Tabel 35. Indeks Tendensi Bisnis Menurut Sektor Triwulan III 2014 ... 62

Tabel 36. Harga dan Inflasi Komoditas Tertentu ... 62

Tabel 37. Perkembangan Harga untuk Komoditas Terpilih ... 63

Tabel 38. Pertumbuhan dan Share PMTB Triwulan III- 2014 (persen) ... 65

Tabel 39. Realisasi PMA PMDN Tahun 2007–Triwulan III -2014 ... 66

Tabel 40. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMA Triwulan III- 2014 Berdasar Sektor ... 67

Tabel 41. Lima Besar Sektor Realisasi Investasi Triwulan III- 2014 ... 68

Tabel 42. Pertumbuhan dan Share Realisasi Investasi PMDN Triwulan III-2014 Berdasarkan Lokasi (Rp Miliar) ... 68

Tabel 43. Pertumbuhan dan Share Realisasi Investasi PMA Triwulan III- 2014 Berdasarkan Lokasi (USD Juta) ... 69

Tabel 44. Lima Besar Lokasi Realisasi Investasi Triwulan III-2014 ... 69

Tabel 45. Lima Besar Negara Asal Realisasi Investasi PMA Triwulan III-2014 ... 70

Tabel 46. Status Perjanjian Ekonomi Internasional ... 70

Tabel 47. Ekspor ASEAN ke Tiongkok ... 72

Tabel 48. Impor ASEAN dari Tiongkok ... 73

Tabel 49. Ekspor dan Impor Indonesia-ASEAN ... 74

Tabel 51. Impor Bahan Baku Industri ... 94

Tabel 52. Impor Indonesia Menurut Golongan Barang ... 94

Tabel 53. Tingkat Inflasi Global (YoY) ...110

Tabel 54. Tingkat Inflasi ...111

Tabel 55. Inflasi Berdasarkan Komponen (YoY) ...111

Tabel 56. Inflasi Berdasarkan Sumbangan (Share) ...111

Tabel 57. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ...111

Tabel 58. Perkembangan Indeks Nilai Tukar ...114

Tabel 59. Perkembangan Indeks Saham Global ...115

Tabel 60. Indeks Harga Komoditas Internasional ...117

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel) ... 19

Gambar 3.Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 Menurut Lapangan Usaha (YoY) ... 25

Gambar 4.Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY) ... 26

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014 ... 27

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Juli 2013 – September 2014 ... 29

Gambar 7. Perkembangan Konsumsi Semen Indonesia Juli 2013 – Juni 2014... 30

Gambar 8. Perkembangan Produksi Semen Indonesia Juli 2013 – Juni 2014 ... 31

Gambar 9. Perkembangan Konsumsi Mobil Juli 2013-September 2014 ... 32

Gambar 10. Nilai dan Volume Ekspor Hingga September 2014 ... 52

Gambar 11. Nilai dan Volume Impor Hingga September 2014 ... 55

Gambar 12. Indeks Tendensi Bisnis sampai dengan Triwulan III 2014 ... 61

Gambar 13. Perkembangan Kinerja Bank Umum di Indonesia ... 85

Gambar 14. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 86

Gambar 15. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 87

Gambar 16. Target dan Realisasi Pemberian KUR ... 88

Gambar 17. Pertumbuhan Industri Manufaktur Migas Dan Nonmigas (YoY, dalam Persen) ... 90

Gambar 18. Pertumbuhan Subsektor Industri Pengolahan Nonmigas Triwulan III Tahun 2014 (Persen) ... 91

Gambar 19. Proporsi Subsektor Industri Pengolahan Nonmigas Triwulan III Tahun 2014 ... 92

Gambar 20. Ekspor Produk Industri ... 93

Gambar 21. Realisasi Investasi PMA dan PMDN Triwulan III Tahun 2014 ... 95

Gambar 22. Realisasi Proyek Investasi PMA Triwulan III Tahun 2014 ... 96

Gambar 23. Realisasi Investasi PMA Triwulan III Tahun 2014 ... 97

Gambar 24. Realisasi Proyek Investasi PMDN Triwulan III Tahun 2014 ... 98

Gambar 25. Realisasi Investasi PMDN Triwulan III Tahun 2014 ... 99

Gambar 27. Kredit Modal Kerja dan Investasi Hingga Agustus-2014 ...101

Gambar 28. Pertumbuhan Jumlah Tenaga Kerja Sektor Industri Februari 2012 – Agustus 2014 ...102

Gambar 29. Tenaga Kerja Berdasarkan Lapangan Pekerjaan Utama Agustus-2014 ...103

Gambar 30. Indikator Pembentuk PMI Triwulan III Tahun 2014 ...105

Gambar 31. Jumlah Wisatawan Mancanegara Januari-September 2014 ...107

Gambar 32.Jumlah Wisatawan Mancanegara Menurut Kebangsaan Triwulan III Tahun 2014 ...108

Gambar 33. Inflasi YoY 66 Kota Juli-September 2014 ...112

Gambar 34. Inflasi MtM 66 Kota Juli-September 2014 ...113

Gambar 35. Perkembangan Index Nilai Tukar (1 Januari 2004 = 100) ...114

Gambar 36. Perkembangan Indeks Saham Global ...116

PERKEMBANGAN EKONOMI DUNIA

Pada bulan Oktober tahun 2014, IMF mengkoreksi turun proyeksi perekonomian dunia tahun 2014 sebesar 0,1 persen.

Perekonomian Amerika Serikat tumbuh sebesar 3,5 persen (YOY) pada triwulan III tahun 2014.

Perekonomian 28 negara Uni Eropa (EU28) diperkirakan tumbuh melambat 0,3 persen (YoY) pada triwulan III tahun 2014.

PERKEMBANGAN EKONOMI DUNIA

Krisis global sudah berlangsung selama empat tahun, namun kondisi perekonomian global tetap rapuh, ketidakmerataan pemulihan ekonomi terus berlanjut, dan pertumbuhan advanced market masih lemah. Hal ini dipengaruhi oleh dampak krisis seperti utang pemerintah dan swasta yang tinggi di negara maju. Di sisi lain, negara berkembang berada dalam tingkat pertumbuhan yang lebih rendah dibandingkan tahap sebelum krisis dan pasca krisis. Perlambatan secara global digambarkan melalui berlanjutnya pelemahan ekonomi triwulan III tahun 2014 terutama di Amerika Serikat dan Eropa, serta potensi pertumbuhan yang rendah di beberapa negara emerging market. Hal ini disebabkan oleh lambatnya penyelesaian krisis Eropa, permasalahan kondisi fiskal dan utang Amerika Serikat, perlambatan investasi di Tiongkok, serta gangguan pasokan minyak global. Sementara itu, perekonomian di negara berkembang pada tahun ini diprediksi masih tetap memberi kontribusi lebih dari dua pertiga pertumbuhan global. Lemahnya pertumbuhan negara maju juga berdampak pada pertumbuhan negara-negara berkembang. Namun besarnya, permintaan domestik dan tumbuhnya keterkaitan ekonomi antar negara berkembang telah perkuat ketahanan perekonomian negara-negara berkembang.

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Sumber: World Economic Outlook, Oktober 2014

sebesar 0,1 atau tumbuh sebesar 2,3 persen. Sementara, proyeksi pertumbuhan perekonomian negara berkembang oleh IMF dikoreksi turun sebesar 0,1 persen pada tahun 2014, dan 0,2 persen pada tahun 2015 sehingga menjadi 4,4 persen pada tahun 2014, dan 5,0 persen tahun 2015.

Sementara itu,kondisi ekonomi di kawasan Amerika Latin dan Karibia diperkirakan melambat pada tahun 2014, dan pertumbuhan yang cenderung moderat pada tahun 2015. Perlambatan ekonomi mencerminkan hambatan eksternal dimana kinerja ekspor yang lebih lemah dari yang diharapkan, memburuknya terms of trade di beberapa negara, dan berbagai kendala domestik seperti pasokan yang terhambat serta ketidakpastian kebijakan menahan kepercayaan bisnis dan investasi. Proyeksi pertumbuhan ekonomi kawasan Amerika Latin dan Karibia pada tahun 2014 dan 2015 dikoreksi turun sebesar 0,7 persen dan 0,4 persen. Oleh karena itu, proyeksi pertumbuhan ekonomi kawasan Amerika Latin dan Karibia hanya sebesar 1,3 persen pada tahun 2014, dan 2,2 persen tahun 2015.

Perekonomian di kawasan Sub Sahara Afrika cenderung menguat, meskipun pertumbuhannya bervariasi di setiap negara. Kondisi ini didukung oleh penguatan kondisi permintaan eksternal serta pertumbuhan investasi pemerintah dan swasta yang memberikan sentimen positif bagi negara-negara dengan perekonomian terbesar di wilayah tersebut. Meskipun demikian, risiko domestik seperti intensifikasi gangguan keamanan dan kerentanan kondisi fiskal di beberapa negara khususnya negara yang bergantung pada pembiayaan swasta eksternal dan ekspor sumber daya mineral, dapat memperlambat laju pertumbuhan. Selain itu, bencana kemanusiaan yang berkelanjutan dari virus Ebola di negara Guinea, Liberia, dan Sierra Leone juga menjadi ancaman bagi kondisi perekonomian. Proyeksi IMF mengenai pertumbuhan Sub Sahara Afrika dikoreksi turun 0,4 persen pada tahun 2014 dan diperkirakan tetap pada tahun 2015. Dengan demikian, proyeksi pertumbuhan ekonomi kawasan Sub Sahara Afrika sebesar 5,1 persen pada tahun 2014, dan 5,8 persen tahun 2015.

Perkembangan Ekonomi Amerika Serikat

II tahun 2003. Perlambatan ekonomi disebabkan oleh fluktuasi belanja pertahanan, dan penurunan permintaan domestik. Di sisi lain, investasi bisnis, belanja perumahan, dan konsumen semakin meningkat, serta defisit perdagangan berkurang.

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Sumber: Bureau of Economic Analysis, 2014

Peningkatan PDB riil Amerika Serikat pada triwulan II tahun 2014 tercermin dari kontribusi positif pada pengeluaran konsumsi pribadi, ekspor, investasi tetap non hunian, belanja negara dan pemerintah daerah, serta kontribusi negatif dari investasi persediaan swasta. Departemen Perdagangan Amerika Serikat merilis konsumsi tumbuh 1,8 persen (YoY) pada triwulan III tahun 2014, setelah tumbuh 2,0 persen (YoY) pada periode yang sama tahun sebelumnya. Pengeluaran Konsumsi menyumbang dua pertiga dari output Amerika Serikat. Peningkatan konsumsi Amerika Serikat sangat penting dalam meredam perlambatan permintaan eksternal. Konsumsi barang mengalami pertumbuhan 3,1 persen (YoY), dan konsumsi jasa tumbuh melambat 1,1 persen (YoY) pada triwulan III tahun 2014. Barang tahan lama meningkat cukup signifikan 7,2 persen (YoY), dibandingkan triwulan III tahun 2013 yang naik sebesar 4,9 persen (YoY).

Belanja Pemerintah Amerika Serikat mengalami pertumbuhan sebesar 4,6 persen (YoY) pada triwulan III tahun 2014, meningkat tajam dibandingkan triwulan III tahun 2013 sebesar 0,2 persen (YoY). Pengeluaran pemerintah pusat meningkat tajam hingga 10,0 persen pada triwulan III tahun 2014 dibandingkan pada periode yang sama tahun sebelumnya yang terkontraksi sebesar 0,9 persen. Belanja pemerintah untuk bidang pertahanan triwulan III tahun 2014 juga meningkat tajam sebesar 16,0 persen, setelah hanya tumbuh 0,4 persen (YoY) pada triwulan III tahun 2013. Kenaikan belanja pertahanan ini merupakan yang terbesar sejak tahun 2009. Sebagian besar kenaikan untuk membiayai personil, dan dukungan instalasi seperti bahan bakar, dan amunisi, sedangkan pembiayaan untuk pesawat dan kendaraan

perang mengalami penurunan. Belanja pemerintah non pertahanan pada triwulan III tahun 2014 tumbuh sebesar 0,5 persen, setelah terkontraksi 3,9 persen (YoY) pada periode yang sama tahun sebelumnya. Berbeda dengan jenis belanja lainnya, belanja pemerintah daerah mengalami perlambatan dengan tumbuh sebesar 1,3 persen (YoY), sedangkan triwulan III tahun 2013 tumbuh sebesar 1,1 persen (YoY). Besarnya pembiayaan untuk anggaran pertahanan menjadi kendala fiskal bagi banyak daerah termasuk ibu kota negara Washington DC.

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

2013 2014

Investasi Amerika Serikat mengalami perlambatan dengan kenaikan hanya sebesar 1,0 persen (YoY) dibandingkan pada triwulan III tahun 2013 yang tumbuh 16,8 persen. Hal ini disebabkan karena berakhirnya program quantitative easing setelah mendorong perbaikan dalam pasar tenaga kerja Amerika Serikat. The Fed menyalurkan USD 85 triliun per bulan ke dalam sistem keuangan untuk mempertahankan suku bunga tetap rendah dan mempertahankan proyeksi ekonomi. Berdasarkan laporan Bureau Economic Analysis, investasi mencerminkan peningkatan pertumbuhan investasi tetap hunian, invetasi tetap non hunian, investasi struktur non hunian, investasi peralatan, dan investasi produk kekayaan intelektual. Melalui kebijakan tapering off yang dicanangkan, The Fed yakin pemulihan ekonomi Amerika Serikat tetap berjalan meskipun terjadi perlambatan dan underutilization sumber daya tenaga kerja akan semakin berkurang.

tahun 2014, defisit perdagangan barang turun menjadi sebesar USD 62,7 miliar, sedangkan sektor jasa mengalami penurunan surplus menjadi sebesar USD 19,6 miliar. Ekspor barang dan jasa turun USD 0,3 miliar pada bulan September menjadi USD 195,6 miliar. Kinerja ekspor barang terutama ditopang oleh peningkatan makanan dan minuman, sedangkan penurunan meliputi barang konsumsi, barang modal, industri penyedia bahan baku. Sementara itu, penurunan ekspor jasa disebabkan oleh penurunan wisata (untuk semua tujuan termasuk pendidikan), pengangkutan, jasa pelabuhan, dan tarif penumpang.

Pada September tahun 2014, impor barang dan jasa meningkat USD 0,1 miliar menjadi USD 238,6 miliar, dengan penurunan pada impor barang yang disebabkan oleh penurunan barang modal, industri penyedia bahan baku, kendaraan otomotif, suku cadang, dan mesin, serta peningkatan nya ditopang oleh barang konsumsi. Sedangkan, impor jasa berupa peningkatan biaya untuk transportasi.

Berdasarkan Bureau of Labor Statistics, jumlah pengangguran hingga bulan September tahun 2014 turun sebesar 329.000 orang (YtD) menjadi 9,3 juta orang. Bureau of Labor Statistics mengumumkan dalam dua belas bulan terakhir tingkat pengangguran turun 1,3 persen atau sebesar 1,9 juta orang. Kenaikan jumlah lapangan kerja baru tersebar luas di berbagai sektor, diantaranya pada bisnis jasa dan profesional, perdagangan ritel, serta kesehatan. Kondisi ini menandai momentum rendahnya tingkat pengangguran selama enam tahun berturut-turut. Sementara, penciptaan lapangan kerja hingga 200.000 dalam sembilan bulan terakhir merupakan yang masa terlama sejak 1994. Penurunan tingkat pengangguran diharapkan akan berimbas pada penguatan perekonomian dalam negeri dalam menghadapi perlambatan permintaan global.

Proyeksi IMF terhadap pertumbuhan ekonomi Amerika Serikat berdasarkan rilis laporan Oktober tahun 2014 tumbuh sebesar 1,8 persen (YoY) pada tahun 2014. Hal ini disebabkan oleh pertumbuhan ekonomi Amerika Serikat yang cenderung melambat sejalan dengan perlambatan perekonomian negara maju lainnya seperti Tiongkok, Jepang, dan Eropa. Namun demikian, kebijakan moneter yang akomodatif, kondisi keuangan yang baik, hambatan fiskal berkurang, dan pasar perumahan yang sehat akan mendorong pemulihan ekonomi. Sementara itu, proyeksi IMF terhadap pertumbuhan ekonomi Amerika Serikat dikoreksi turun 0,1 persen menjadi sebesar 2,3 persen (YoY) pada tahun 2015.Hal ini akibatkebijakan tapering off dilaksanakan the Fed pada bulan Oktober 2014 hingga pertengahan tahun 2015. Pertumbuhan lapangan kerja diproyeksikan menguat, namun pemulihan tingkat partisipasi pasar tenaga kerja akan memperlambat penurunan tingkat pengangguran.

Perkembangan Ekonomi Uni Eropa

dibandingkan periode yang sama tahun sebelumnya yang tumbuh sebesar 0,4 persen (YoY). Perekonomian negara-negara di kawasan Eropa (EU18, yaitu kawasan yang negaranya memakai Euro sebagai mata uang) diperkirakan tumbuh sebesar 0,8 persen (YoY), sedikit menguat dibandingkan triwulan III tahun 2013 yang tumbuh sebesar 0,2 persen (YoY). Pada triwulan III tahun 2014, Kawasan Eropa diperkirakan tumbuh sebesar 0,2 persen (QtQ), sedikit menguat dibandingkan triwulan I tahun 2014 yang tumbuh sebesar 0,1 persen (QtQ). Kondisi yang sama juga terjadi di kawasan Uni Eropa dengan perekonomian yang diperkirakan tumbuh sebesar 0,3 persen (QtQ), sedikit menguat dibandingkan triwulan sebelumnya sebesar 0,2 persen (QtQ). Perkiraan perlambatan ekonomi Eropa disebabkan oleh masih tingginya tingkat pengangguran, lambannya penciptaan lapangan kerja baru, dan ancaman deflasi yang terjadi di sebagian besar wilayah Eropa. Pertumbuhan Ekonomi Eropa triwulan III tahun 2014 diperkirakan terus melambat hingga akhir tahun dan jauh dari stabilitas yang dibutuhkan untuk meneruskan proses pemulihan dari krisis Eropa tahun 2012. Kondisi ini mendorong Bank Sentral Eropa (ECB) untuk memperbaharui dan mengeluarkan langkah-langkah stimulus lanjutan termasuk program quantitative easing dengan membeli obligasi pemerintah.

Berdasarkan publikasi Eurostat, Rumania dan Polandia diperkirakan menjadi negara di kawasan Eropa yang mencapai pertumbuhan ekonomi tertinggi pada triwulan III tahun 2014, yaitu masing-masing sebesar 1,9 persen (QtQ) dan 0,9 persen (QtQ). Sementara itu perekonomian Jerman diperkirakan menguat sebesar 0,1 persen (QtQ), dibandingkan triwulan II tahun 2014 yang terkontraksi hingga 0,2 persen. Siprus menjadi negara yang diperkirakan mengalami kontraksi ekonomi paling dalam pada triwulan III tahun 2014 yang besarnya 0,4 persen (QtQ). Perekonomian Italia diperkirakan juga mengalami kontraksi cukup dalam yaitu sebesar 0,1 persen (QtQ). Sedangkan Austria diperkirakan mengalami stagnasi dengan tidak mengalami pertumbuhan ekonomi pada triwulan III tahun 2014, dibandingkan triwulan sebelumnya. Hal yang mengejutkan terjadi pada triwulan III tahun 2014, dimana perekonomian Yunani dan Spanyol tumbuh sebesar 0,7 persen (QtQ) dan 0,5 persen (QtQ), menguat dibandingkan triwulan sebelumnya. Ekspansi perekonomian kedua negara tersebut merupakan yang pertama sejak triwulan II tahun 2008.

Eropa diakibatkan oleh peningkatan barang modal sebesar 2,1 persen, barang tidak tahan lama sebesar 1,2 persen, serta barang setengah jadi sebesar 0,5 persen dibandingkan September tahun 2013.

Perekonomian Eropa secara umum mengalami surplus neraca perdagangan pada bulan Agustus 2014. Kawasan Eropa mengalami surplus yang besarnya EUR 9,2 miliar, meningkat dibandingkan bulan Agustus 2013 yang besarnya EUR 7,3 miliar. Pada bulan Agustus 2014, Negara-negara Uni Eropa juga mengalami surplus sebesar EUR 8,9 miliar, meningkat signifikan dibandingkan bulan Agustus 2013 yang defisit sebesar EUR 2,3 miliar. Sejalan dengan tren positif neraca perdagangan Eropa, volume perdagangan ritel pada Agustus tahun 2014 di kawasan Eropa meningkat sebesar 1,9 persen (YoY) dan 2,5 persen (YoY) di Uni Eropa dibandingkan bulan Agustus 2013. Hal ini disebabkan oleh kenaikan sektor non makanan sebesar 3,6 persen. Sementara, bahan bakar kendaraan bermotor dan sektor makanan, minum, dan tembakau turun masing-masing sebesar 0,2 persen. Di sisi lain, peningkatan volume perdagangan Uni Eropa sebesar 2,5 persen (YoY) diakibatkan oleh sektor non makanan naik sebesar 4,9 persen, sektor makanan, minuman, dan tembakau bergerak stabil, serta bahan bakar kendaraan bermotor turun sebesar 0,5 persen.

Kondisi fiskal di kawasan Eropa maupun Uni Eropa menunjukkan sedikit perbaikan. Pada sisi defisit anggaran pemerintah terhadap PDB triwulan II tahun 2014, defisit anggaran pemerintah terhadap PDB di kawasan Eropa menjadi sebesar 2,5 persen, menurun dibandingkan triwulan I tahun 2014 sebesar 2,7 persen. Defisit anggaran pemerintah terhadap PDB di Uni Eropa juga menurun dari triwulan I tahun 2014 sebesar 3,1 persen menjadi 3,0 persen pada triwulan II tahun 2014. Perbaikan fiskal di kawasan Eropa maupun Uni Eropa tidak diiringi oleh membaiknya kondisi tingkat utang terhadap PDB. Pada triwulan II tahun 2014, di kawasan Euro tingkat utang mencapai 92,7 persen dari GDP, meningkat jika dibandingkan triwulan sebelumnya yang mencapai 91,9 persen. Sejalan dengan peningkatan tingkat utang terhadap PDB di kawasan Eropa, Uni Eropa juga mengalami kenaikan tingkat utang sebesar 87,0 persen terhadap PDB dibandingkan triwulan I tahun 2014 sebesar 86,0 persen. Pada pertengahan tahun 2014, Italia, Portugal, dan Irlandia menjadi negara dengan tingkat utang terhadap PDB tertinggi yaitu masing-masing sebesar 133,8 persen; 129,4 persen; dan 116,7 persen. Sementara itu negara dengan tingkat utang terhadap PDB terendah adalah Estonia sebesar 10,5 persen, dan Luxemburg sebesar 23,1 persen.

September 2014 sebesar 10,1 persen, menurun dibandingkan bulan September 2013 sebesar 10,8 persen. Eurostat mengestimasi jumlah tenaga kerja laki-laki maupun perempuan di Uni Eropa berjumlah 24.512 juta orang, di mana 18.347 juta orang berada di kawasan Eropa. Jumlah orang yang menganggur di Uni Eropa turun sebesar 1.818 juta orang, dan 826.000 di kawasan Eropa jika dibandingkan dengan bulan September 2013. Tingkat pengangguran tertinggi terdapat di Yunani (26,4 persen pada Juli 2014), dan Spanyol (24,0 persen). Sementara itu tingkat pengangguran paling rendah adalah Jerman (5,0 persen), dan Austria (5,1 persen).

Proyeksi IMF terhadap pertumbuhan ekonomi Uni Eropa pada bulan Oktober 2014 dikoreksi turun 0,2 persen menjadi sebesar 1,4 persen pada tahun 2014. Pertumbuhan ekonomi Uni Eropa diproyeksikan turun 0,1 persen menjadi tumbuh sebesar 1,8 persen pada tahun 2015. Pertumbuhan perekonomian cenderung tidak merata di seluruh kawasan Eropa. Hal ini mencerminkan fragmentasi keuangan, neraca sektor publik dan swasta yang terganggu, serta tingkat pengangguran yang masih tinggi dibeberapa negara. Namun demikian, penurunan fiscal drag, kinerja kredit yang membaik, dan kebijakan suku bunga rendah di beberapa negara utama dapat mendorong pemulihan ekonomi. Sementara itu, tingkat inflasi di kawasan Eropa pada bulan Agustus 2014 di bawah ekspektasi, sehingga European Central Bank memutuskan untuk memangkas suku bunga, pelonggaran target kredit dan melakukan langkah-langkah pelonggaran lainnya untuk meningkatkan likuiditas.

Perkembangan Ekonomi Asia

Perlambatan aktivitas ekonomi di beberapa negara industri terbesar pada semester I tahun 2014, menyebabkan perekonomian Asia secara keseluruhan diperkirakan hanya tumbuh pada kecepatan tetap (steady pace). Namun demikian, kondisi ekonomi Asia diperkirakan membaik pada semester II tahun 2014 sejalan dengan kenaikan permintaan domestik, dan investasi swasta Amerika Serikat, penguatan ekonomi Jepang akibat rencana stimulus fiskal dan kenaikan permintaan domestik, serta perlambatan perekonomian Tiongkok melalui tingkat konsumsi yang stabil dan rencana pemerintah Tiongkok menstabilkan investasi dan menaikkan permintaan eksternal. Pemerintah di negara-negara Asia harus melaksanakan reformasi guna mengurangi hambatan struktural, meningkatkan produktivitas dan belanja konsumen, sehingga terhindar dari ketidakpastian permintaan eksternal, remittances, dan arus modal keluar.

7,4

sedangkan Kawasan Asia Tengah, Asia Tenggara dan Pasifik menunjukkan pelemahan. Proyeksi ADB jugamengenai pertumbuhan negara-negara berkembang di Asia tahun 2015 adalah sebesar 6,4 persen. Hal ini disebabkan pertumbuhan Tiongkok cenderung moderat, dan perkiraan peningkatan pertumbuhan ekonomi India di tahun 2015.

ADB memprediksi pertumbuhan ekonomi di kawasan Asia Timur cenderung mendatar tetap sebesar 6,7 persen pada tahun 2014 dan 2015. Kondisi ini disebabkan oleh kenaikan ekspor netto dan perlambatan sektor properti di kawasan tersebut, sedangkan stimulus ekonomi serta peningkatan permintaan internal dan eksternal Tiongkok diharapkan dapat mempertahankan momentum pertumbuhan. Sementara itu, estimasi pertumbuhan ekonomi di kawasan Asia Selatan mengalami kenaikan sebesar 0,1 persen menjadi sebesar 5,4 persen pada tahun 2014. Pada tahun 2015, prediksi pertumbuhan ekonomi di kawasan Asia Selatan dikoreksi naik sebesar 0,3 persen atau sebesar 6,1 persen. Perekonomian kawasan Asia Selatan semakin membaik disebabkan oleh setimen positif terhadap pemerintahan baru India yang melaksanakan reformasi sosial di bidang ekonomi, sehingga dapat mengakhiri stagnasi pertumbuhan ekonomi dan invetasi di negara tersebut. Disisi lain, pertumbuhan ekonomi di negara Bangladesh, Nepal dan Pakistan diperkirakan semakin menguat.

Gambar 1. Proyeksi Pertumbuhan GDP untuk Negara Berkembang Asia

ekonomi Indonesia sempat melemah hingga sebesar 5,2 persen pada triwulan I tahun 2014 atau terendah sejak tahun 2009. Kondisi ekonomi Indonesia diperkirakan menguat sejalan dengan setimen positif terhadap reformasi yang akan dilaksanakan pemerintah baru, peningkatan ekspor, dan penurunan defisit transaksi berjalan. Sementara itu, faktor kekacauan politik di Thailand yang ditandai dengan pengambilalihan kekuasaan oleh militer dari pemerintah berdampak pada kepercayaan konsumen dan pelaku bisnis, permintaan domestik, serta sektor pariwisata. Perekonomian Thailand diperkirakan mulai membaik pada akhir tahun 2014 seiring dengan pemulihan investasi dan perbaikan kinerja ekspor.

Perekonomian Tiongkok

Perekonomian Tiongkok secara bertahap melambat seiring dengan reformasi struktural yang kembali dilanjutkan. Sepanjang bulan Juli hingga bulan September 2014, pertumbuhan ekonomi Tiongkok mencapai 7,3 persen (YoY). Pertumbuhan ekonomi Tiongkok melambat dibandingkan periode sebelumnya yang tumbuh sebesar 7,5 persen (YoY). Kebijakan reformasi struktural diperkirakan akan membawa Tiongkok menuju ekspansi dalam satu tahun yang paling lambat sejak tahun 1990. National Bureau of Statistic China melaporkan bahwa telah terjadi kenaikan permintaan ekspor dan ekspansi di sektor jasa, namun tidak mampu menutupi pelemahan pasar properti, penjualan ritel menurun, dan lonjakan tingkat utang yang membebani perekonomian. Pemerintah Tiongkok memprioritaskan kestabilan ekonomi dibandingkan pertumbuhan yang tinggi. Selain itu, pemerintah Tiongkok akan mengurangi ketergantungan pertumbuhan pada kinerja ekspor dan investasi, serta lebih fokus pada target belanja konsumen dalam negeri.

atau berkurang 0,05 persen (YoY) dari periode yang sama tahun sebelumnya. Demikian pula dengan konsumsi energi per unit GDP, menurun sebesar 4,6 persen (YoY).

Investasi aset tetap Tiongkok pada triwulan III tahun 2014 tumbuh 16,1 persen (YoY). Sementara itu, anggaran pemerintah dan pinjaman dalam negeri juga mengalami kenaikan tajam masing-masing sebesar 14,1 persen (YoY), dan 11,2 persen (YoY). Berbeda dengan investasi lainnya, investasi asing mengalami penurunan hingga 7,0 persen (YoY). Kondisi ini sejalan dengan kebijakan pemerintah Tiongkok yang fokus pada perbaikan konsumsi dalam negeri melalui penyaluran kredit, untuk mendorong pertumbuhan UMKM dan sektor pertanian. Kementerian Perdagangan Tiongkok merilis penjualan retail barang konsumsi pada triwulan III tahun 2014 tumbuh 12,0 persen (YoY), melambat dibandingkan triwulan III tahun 2013 yang tumbuh sebesar 13,6 persen (YOY). Pertumbuhan penjualan ritel ini menunjukkan kenaikan konsumsi domestik yang terus berlanjut,

seiring dengan liburan nasional Golden Week yang sedang berlangsung. Golden

week adalah liburan panjang nasional dimana jutaan masyarakat melakukan perjalanan dan berbelanja lebih banyak dari biasanya, biasanya terdapat diskon besar dan berbagai promosi.

Perlambatan pertumbuhan ekonomi Tiongkok pada triwulan II tahun 2014 sebagai akibat dari reformasi struktural tidak menyebabkan kinerja neraca perdagangan Tiongkok memburuk. Perdagangan Tiongkok hingga triwulan III tahun 2014 mencapai surplus sebesar USD 231,6 miliar. Surplus neraca perdagangan Tiongkok meningkat tajam dibandingkan triwulan II tahun 2014 yang besarnya USD 102,9 miliar. Kinerja perdagangan Tiongkok pada triwulanan III tahun 2014 telah melampaui perkiraan pasar. Pada triwulan III tahun 2014, ekspor naik 5,1 persen (YoY) menjadi USD 1.697,1 miliar. Sementara itu, impor juga mengalami kenaikan sebesar 1,3 persen (YoY) menjadi USD 1. 465,5 miliar. Hal ini disebabkan kenaikan impor bijih besi dan minyak mentah menjadi tertinggi kedua tahun ini. Hal ini menggambarkan penguatan kinerja ekspor, namun besarnya impor menunjukkan bahwa pertumbuhan permintaan dalam perekonomian dalam negeri masih lemah.

manufaktur. Beberapa upaya pemerintah untuk meredam perlambatan diantaranya adalah mempercepat proyek infrastruktur berupa pembangunan bandara dan jalur rel kereta api, rumah murah, serta pemangkasan pajak untuk perusahaan skala kecil. Pada kesempatan yang sama, bank sentral Tiongkok juga memangkas giro wajib minimum perbankan, sehingga mendorong penyaluran kredit bagi sektor pertanian, UMKM, dan eksportir.

Pada Oktober 2014 IMF tidak mengubah proyeksi pertumbuhan ekonomi Tiongkok untuk tahun 2014 dan 2015, yaitu masing-masing tetap sebesar 7,4 persen (YoY) tahun 2014, dan 7,1 persen (YoY) tahun 2015. IMF berpendapat pemerintah Tiongkok akan melaksanakan beberapa kebijakan untuk menjaga kestabilan seperti, keringanan pajak untuk usaha kecil dan menengah, belanja fiskal dan infrastruktur dipercepat, dan pemotongan target rasio wajib minimum. Pada tahun 2015, IMF memperkirakan perekonomian bertransisi ke jalur yang lebih berkelanjutan dan investasi sektor perumahan terus melambat. Asian

Development Outlook memperkirakan pertumbuhan ekonomi Tiongkok pada tahun

2014 dan 2015 juga tidak berubah, masing-masing sebesar 7,5 persen (YoY) dan 7,4 persen (YoY). ADB berpendapat kebijakan stimulus terus berlanjut dan terjadi kenaikan permintaan eksternal, penguatan konsumsi domestik, pemerataan pendapatan, serta belanja sosial yang lebih tinggi.

Perekonomian Jepang

Perekonomian Jepang yang terus stagnan mendorong pemerintah di bawah Perdana Menteri (PM) Jepang, Shinzo Abe telah mencanangkan kebijakan baru yang dikenal sebagai Abenomics. Sejak awal tahun 2013, Jepang memberlakukan perubahan rezim moneter, yaitu bank sentral Jepang menetapkan target inflasi sebesar 2,0 persen. Pemerintah Shinzo Abe mendukung perubahan ini dengan kebijakan fiskal dan reformasi struktural. Kebijakan fiskal yang dilaksanakan pemerintah Jepang yaitu menaikkan pajak penjualan menjadi 8,0 persen pada bulan April 2014, dan 10,0 persen pada bulan Oktober 2015. Kebijakan kenaikan pajak penjualan dilaksanakan untuk membayar tingkat utang pemerintah Jepang yang besar, di mana tingkat utang pemerintah ini merupakan terburuk di antara negara-negara maju. Sedangkan kebijakan reformasi struktural yang dilakukan pemerintah Jepang salah satunya adalah dengan merelaksasi kekakuan pasar tenaga kerja.

dibandingkan bulan Agustus 2014 sebesar 3,5 persen (MtM). Namun demikian, jumlah pengangguran secara tahunan menurun hingga sebesar 9,7 persen (YoY) atau menjadi sebesar 2,3 juta orang dibandingkan bulan September 2013.

Pemerintah Jepang berada dalam posisi sulit, kenaikan pajak penjualan untuk mengurangi beban utang pemerintah semakin membuat perekonomian Jepang terpuruk. Di sisi lain, kebijakan Abenomics yang pro pengeluaran semakin menambah utang pemerintah. Oleh karena itu, perdana menteri Shinzo Abe memutuskan penundaan kenaikan pajak penjualan pada bulan November tahun 2014 hingga 18 bulan mendatang, dan mencari opsi kebijakan fiskal lain untuk memulihkan perekonomian. Sementara itu, Bank of Japan juga akan melaksanakan kebijakan untuk mendorong perbaikan ekonomi dari dampak kenaikan pajak penjualan melalui stimulus moneter. Bank of Japan akan meningkatkan pembelian obligasi tahunan pemerintah menjadi sebesar ¥ 80,0 triliun dari sebelumnya ¥ 50,0 triliun, dan invesment trustreal estate Jepang menjadi sebesar ¥ 90,0 miliar, setelah sebelumnya ¥ 30,0 miliar. Stimulus moneter dilakukan agar memperluas basis moneter, dan mempertahankan pelonggaran sehingga mencapai target inflasi 2 persen. Di samping itu, Bank of Japan juga menurunkan target PDB riil untuk 0,5 persen untuk tahun keuangan yang berakhir bulan Maret tahun 2015, dari proyeksi sebesar 1,0 persen.

Dolar menjadi sebesar ¥ 110,0 merupakan yang terendah dalam enam tahun terakhir.

Pada Oktober tahun 2014, IMF menurunkan proyeksi pertumbuhan ekonomi Jepang pada tahun 2014 dari 1,6 persen menjadi 0,9 persen. Proyeksi pertumbuhan Jepang pada tahun 2015 dari IMF turun dari sebesar 1,0 persen menjadi 0,8 persen. Pola pertumbuhan pada semester pertama dipengaruhi oleh kebijakan kenaikan pajak penjualan yang berlaku pada April tahun 2014, namun hal tersebut tidak akan berlanjut pada semester berikutnya. IMF memperkirakan kontraksi yang lebih besar akan terjadi hingga akhir tahun 2014. Perekonomian Jepang pada tahun 2015, investasi swasta diperkirakan akan pulih. IMF memproyeksi pertumbuhan tetap stabil pada tahun 2015, meskipun akan terjadi penyesuaian fiskal. Sementara itu, ADB juga menurunkan estimasi pertumbuhan ekonomi Jepang pada 2014 menjadi 1,0 persen, setelah sebelumnya diprediksikan 1,3 persen. Sebaliknya, Pada proyeksi ADB, pertumbuhan ekonomi Jepang tahun 2015 naik 0,1 persen menjadi sebesar 1,4 persen. ADB memperkirakan indikator perekonomian akan tumbuh positif hingga akhir tahun, namun pertumbuhan ekonomi dipengaruhi keputusan pemerintah dan bank sentral mengenai pajak penjualan dan stimulus fiskal. Pada tahun 2015, perekonomian Jepang diperkirakan menguat, walaupun akan menghadapi berbagai risiko. ADB menyatakan skeptisisme dalam negeri atas keberhasilan reformasi struktural, stimulus fiskal, dan moneter yang sudah dilakukan bisa menggagalkan upaya untuk menghidupkan kembali perekonomian Jepang.

Perekonomian Singapura

Sebagai negara dengan realisasi Penanaman Modal Asing (PMA) terbesar ke Indonesia, perekonomian Singapura memberi dampak yang cukup berarti terhadap perekonomian Indonesia. Kementerian Perindustrian dan Perdagangan Singapura merilis pertumbuhan ekonomi negara tersebut secara tahunan pada triwulan III tahun 2014 sebesar 2,4 persen (YoY), menurun dibandingkan triwulan II tahun 2013 sebesar 5,0 persen (YoY).Pertumbuhan ekonomi Singapura pada triwulan III 2014 tumbuh sebesar 1,2 persen (QtQ), meningkat dibandingkan pada triwulan II tahun 2014 yaitu sebesar -0,1 persen (QtQ). Perekonomian Singapura mulai

memasuki jalur pertumbuhan moderat disebabkan oleh perlambatan ekonomi

negara maju, sektor manufaktur semakin melemah, sektor industri padat yang tertekan akibat biaya tenaga kerja yang lebih tinggi, dan ketergatungan dengan tenaga kerja asing.

konstruksi Singapura pada triwulan III tahun 2014 juga mengalami pelemahan. Pertumbuhan sektor konstruksi sebesar 1,4 persen (YoY), dibandingkan triwulan III tahun 2013 tumbuh sebesar 5,6 persen (YoY). Pertumbuhan sektor konstruksi yang cenderung moderat diakibatkan oleh penurunan output konstruksi sektor swasta, yang mencerminkan pelemahan pembangunan perumahan swasta serta penurunan bangunan industri dan komersial swasta. Sektor kontruksi secara triwulanan terkontraksi sebesar 2,7 persen (YoY), menurun dibandingkan triwulan sebelumnya terkontraksi sebesar 2,4 persen (YoY).

Produksi sektor perdagangan ritel dan grosir pada bulan September 2014, tumbuh sebesar 5,5 persen (YoY), dibandingkan periode waktu yang sama tahun sebelumnya. Penguatan di sektor ini disebabkan oleh peningkatan penjualan kendaraan bermotor hingga 30,0 persen. Pertumbuhan sektor jasa makanan dan minuman Singapura bulan September 2014 terkontraksi sebesar 0,4 persen (YoY), dibandingkan bulan September 2013. Total nilai penjualan jasa makanan dan minuman pada bulan September 2014 diperkirakan sebesar USD 620 juta, lebih rendah dari bulan September 2013 sebesar USD 622 juta. Sementara, neraca perdagangan Singapura pada bulan Oktober 2014 masih menunjukkan posisi surplus. Berdasarkan Departement of Statistics Singapore, kinerja ekspor menurun dengan hanya tumbuh sebesar 7,0 persen (YoY), dibandingkan bulan Oktober tahun 2013. Di sisi lain, kinerja impor menurun dengan hanya tumbuh sebesar 5,2 persen (YoY), dibandingkan bulan Oktober 2013. Penurunan kinerja ekspor disebabkan oleh penuruan ekspor domestik non minyak, ekspor minyak domestik, dan re ekspor non minyak masing-masing sebesar 1,5 persen (YoY), 14,9 persen (YoY), dan 5,14 persen (YoY).

Pada Oktober 2014, IMF mengkoreksi perekonomian Singapura pada tahun 2014 dan 2015, turun masing-masing sebesar 3,0 persen (YoY). Dalam publikasi Asian

Development Outlook 2014, proyeksi ADB terhadap pertumbuhan ekonomi

minyak yang terus berlangsung, akan membawa surplus neraca perdagangan semakin mengecil hingga akhir tahun 2015.

Perkembangan Harga Minyak Mentah Dunia

Rata-rata harga minyak mentah dunia pada triwulan III tahun 2014 adalah sebesar USD 100,4 per barel menurun dibandingkan dengan rata-rata harga minyak triwulan II tahun 2014 yang mencapai USD 106,3 per barel. Selanjutnya, pergerakan harga minyak mentah Brent pada triwulan III tahun 2014 mengalami penurunan hingga USD 102,1 per barel dibandingkan triwulan II tahun 2014 sebesar USD 109,8 per barel. Penurunan juga terjadi pada harga minyak mentah Dubai dengan harga sebesar USD 101,6 per barel pada triwulan III tahun 2014 dibandingkan harga pada triwulanan II tahun 2014 yang mencapai USD 106,1 per barel. Sementara, harga

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barel)

Rata-rata Triwulanan Rata-rata Bulanan Harga Minyak Mentah Dunia 2014 2014

Q1 Q2 Q3 Jul Agst Sept

Sumber: Pink Sheet World Bank, Kementerian ESDM

102,9 per barel. Pada bulan Agustus 2014 turun signifikan sebesar USD 6,5 per barel, meskipun pada bulan Juni 2014 kembali mengalami menurun sebesar 3,2 per barel.

Pelemahan harga minyak mentah dunia pada triwulan III tahun 2014 disebabkan oleh Arab Saudi sebagai produsen minyak bumi terbesar di dunia, menurunkan harga minyak mentah untuk pasar Amerika Serikat, dan menaikkan harga minyak mentahnya di pasar lain, termasuk Asia. Kebijakan Arab Saudi bertujuan untuk membidik oil shale dan mempertahankan pangsa pasar di Amerika Serikat mengingat negara ini merupakan konsumen minyak terbesar di dunia. Kebijakan ini menyebabkan harga minyak mentah WTI bearish menurun hingga mencapai USD 78,38 di bawah titik terendahnya sejak bulan Juni 2012. Demikian pula dengan kekhawatiran investor akan tingginya pasokan, dan kondisi perekonomian yang masih melambat akan semakin menekan pasar global. Namun demikian, menurunnya aktivitas sektor manufaktur dan jasa Tiongkok akan membawa sentimen negatif dengan outlook permintaan minyak mengingat merupakan konsumen minyak terbesar kedua di dunia.

Sama halnya dengan pergerakan harga minyak dunia, harga minyak dalam negeri yaitu Indonesia Crude Oil Price (ICP) pada triwulan III tahun 2014 menurun. Pada triwulan III tahun 2014, harga ICP adalah sebesar USD 99,7 per barel atau turun hingga USD 7,5 per barel dibandingkan dengan ICP triwulan II tahun 2014. Selanjutnya, harga minyak ICP pada bulan Juli tahun 2014 mengalami penurunan sebesar USD 4,3 per barel atau menjadi sebesar USD 104,6 per barel. Harga minyak ICP pada Agustus 2014 menurun sebesar USD 5,1 per barel, dan bulan September 2014 kembali mengalami penurunan sebesar USD 4,5 per barel menjadi USD 95 per barel.

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel)

BOX 1

Penyakit Virus Ebola dan Dampaknya Bagi Perekonomian

Penyakit virus Ebola, yang sebelumnya dikenal sebagai demam berdarah Ebola adalah penyakit pada manusia yang disebabkan oleh virus Ebola. Virus Ebola disebarkan melalui kontak langsung dengan darah atau cairan tubuh hewan yang terinfeksi (biasanya primata maupun kelelawar buah). Virus Ebola dapat menular melalui darah, muntah, feses, dan cairan tubuh dari manusia pengidap Ebola ke manusia lain. Virus ini juga ditemukan dalam urin dan cairan sperma. Infeksi akan terjadi ketika cairan-cairan tubuh tersebut menyentuh mulut, hidung, atau luka terbuka orang yang sehat. Penyakit virus Ebola pada manusia disebabkan oleh empat jenis virus di antaranya virus Bundibugyo (BDBV), virus Sudan (SUDV), virus Tai Forest (TAFV) dan virus Ebola (EBOV atau dikenal sebagai Zaire Ebola Virus). Virus Bundibugyo, Sudan, dan Zaire Ebola dikaitkan dengan wabah terbesar di Afrika. Gejala dari penyakit virus Ebola dimulai dua hari hingga tiga minggu setelah terjangkit virus, terdapat demam, sakit tenggorokan, nyeri otot, dan sakit kepala. Gejala ini juga diikuti mual, muntah, diare, menurunnya fungsi liver dan ginjal, serta pendarahan. Penyakit virus Ebola memiliki risiko kematian yang tinggi, tingkat risiko kematian antara 25,0 persen dan 90,0 persen dengan rata-rata 50,0 persen. Hal ini disebabkan oleh kehilangan cairan, tekanan darah rendah, dan biasanya diikuti enam hingga enam belas hari setelah gejala muncul.

Penyakit virus Ebola pertama kali muncul pada tahun 1976, wabahnya menyebar di kota Nzara, Sudan dan kota Yambuku, Republik Demokratik Kongo. Daerah terakhir yang terkena wabah tersebut adalah sebuah desa di dekat Sungai Ebola, dan kemudian tersebut menjadi nama dari penyakit ini. Penyakit virus Ebola biasanya terjadi di daerah tropis di Sub Sahara Afrika. Menurut World Health Organization (WHO) terhitung sebanyak 1684 telah terjadi kasus sejak tahun 1976 hingga 2010. Wabah terbesar terjadi tahun 2014 dan masih berlangsung di Afrika Barat yakni negara Guinea, Sierra Leone, Liberia dan Nigeria. Hingga 29 Oktober 2014, jumlah kasus penyakit virus Ebola dilaporkan sebanyak 13.567 dengan 4.922 korban meninggal dunia. Sejak tahun 1976, wabah virus Ebola telah terjadi di sepuluh negara Afrika, di antaranya Republik Demokratik Kongo, Sudan, Gabon, Pantai Gading, Afrika Selatan, Uganda, Kongo, Guyana, Sierra Leone dan Liberia, serta Amerika Serikat dan salah satu dari Eropa, Spanyol. Selain itu, penyakit virus Ebola juga melanda Indonesia, dimana lima warga asal Jakarta, Medan, Madiun dan Kediri diduga mengidap penyakit Ebola. Namun demikian, hasil penelitian sampel darah dari lima pasien yang diduga terjangkit Ebola oleh Badan Penelitian dan Pengembangan Kesehatan Kementerian Kesehatan dinyatakan negatif.

Tabel 4. Kronologi Wabah Ebola Tahun 2011-2014

Sumber: Global Alert and Response, World Health Organization (WHO), 2014

Sementara berdasarkan The Economic Impact of the 2014 Ebola Epidemic: Short and

Medium Term Estimates for West Africa oleh Bank dunia, mengenai dampak fiskal tahun 2014

pada ketiga negara tersebut cukup besar, Liberia sebesar US$ 113 juta (5,1 persen dari PDB), Sierra Leone sebesar US$ 95 juta (2,1 persen dari PDB), dan Guyana sebesar US$ 120 juta (1,8 persen dari PDB). Dimana estimasi terhadap dampak jangka pendek (2014) tersebut menggunakan data terkini untuk menginformasikan revisi proyeksi pertumbuhan ekonomi berdasarkan sektor. Sementara, estimasi dampak jangka menengah (2015) menggunakan skenario Low Ebola untuk menggambarkan pencegahan yang cepat dari tiga negara terkena dampak terburuk, sedangkan skenario High Ebola menggambarkan pencegahan yang lebih lambat dari tiga negara terkena dampak terburuk. Bank Dunia menyatakan jika wabah virus Ebola menyebar ke negara lain di sekitar negara terdampak dan memiliki perekonomian yang jauh lebih besar, maka kerugian bagi perekonomian secara regional mencapai US$ 32,6 Miliar pada akhir 2015.

Perekonomian Indonesia kembali mengalami perlambatan pada triwulan III tahun 2014 dengan tumbuh sebesar 5,0 persen (YoY).

Neraca Pembayaran Indonesia (NPI) pada triwulan III tahun 2014 surplus sebesar USD 6,5 miliar

Perlambatan ekonomi dunia sepanjang tahun 2014 masih menekan laju pertumbuhan ekonomi Indonesia. International Monetary Fund (IMF) memperkirakan risiko global akibat terjadinya tapering off di Amerika Serikat akan berdampak lebih tinggi pada negara-negara yang bergantung pada external financing dan perekonomian dengan investasi asing yang besar dalam pasar keuangan domestik seperti Indonesia. Sementara itu, Bank Dunia memperkirakan menurunnya harga komoditas akan menekan kinerja ekspor Indonesia yang masih mengandalkan ekspor komoditas. Sama dengan Bank Dunia, Asian Development Bank (ADB) juga menyorot terjadinya pelemahan harga komoditas ekspor dan kebijakan stabilisasi di Indonesia yang dapat menekan laju pertumbuhan ekonomi. Dengan demikian, IMF, Bank Dunia, dan ADB memperkirakan pertumbuhan ekonomi Indonesia hanya berkisar antara 5,2-5,3 persen pada tahun 2014.

PERKEMBANGAN EKONOMI INDONESIA

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia kembali mengalami perlambatan pada triwulan III tahun 2014 dengan tumbuh sebesar 5,0 persen (YoY) dan merupakan yang terendah sejak lima tahun terakhir. Pada triwulan III tahun 2013, ekonomi Indonesia mampu tumbuh sebesar 5,6 persen (YoY). Perlambatan ini terjadi akibat pengaruh dari kondisi global dan domestik. Dari sisi global, perekonomian Tiongkok masih mengalami perlambatan dengan hanya tumbuh sebesar 7,3 persen (YoY) pada triwulan III tahun 2014. Sementara itu, perekonomian Jepang mengalami kontraksi pertumbuhan sebesar 1,6 persen (YoY). Memburuknya perekonomian kedua negara ini mempengaruhi kondisi perekonomian Indonesia karena Tiongkok dan Jepang merupakan dua pasar perdagangan utama Indonesia. Di dalam negeri, penurunan harga komoditas ekspor seperti barang-barang pertanian, kakao, dan kelapa sawit turut memperlambat perekonomian Indonesia.

listrik mengalami perlambatan dengan pertumbuhan sebesar 5,2 persen (YoY) akibat menurunnya volume listrik yang dikonsumsi oleh bisnis dan industri.

Tabel 6. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 Menurut Lapangan Usaha (YoY)

MENURUT LAPANGAN USAHA 2012 2013 2014

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

Sumber: Badan Pusat Statistik

Secara keseluruhan, sebagian besar dari sektor ekonomi pada triwulan III tahun 2014 mengalami perlambatan. Sektor keuangan, real estate, dan jasa perusahaan tumbuh sebesar 6,0 persen (YoY) pada triwulan III tahun 2014 atau melambat dibandingkan dengan pertumbuhan sebesar 7,6 persen (YoY) pada triwulan III tahun 2014, akibat menurunnya ekspansi kredit sehingga subsektor perbankan hanya mampu tumbuh 4,9 persen (YoY) pada triwulan III tahun 2014. Sektor perdagangan, hotel, dan restoran juga melambat dengan hanya tumbuh sebesar 4,2 persen (YoY) pada triwulan III tahun 2014, meskipun mampu tumbuh sebesar 6,1 persen (YoY) pada triwulan III tahun 2013. Subsektor perdagangan besar dan eceran yang hanya tumbuh sebesar 3,9 persen (YoY) akibat kontraksi barang impor memicu perlambatan sektor perdagangan, hotel, dan restoran.

sebesar 2,0 persen (YoY). Perlambatan sektor ini terjadi akibat masih terkontraksinya subsektor minyak dan gas bumi sebesar 1,2 persen (YoY) dan subsektor pertambangan bukan migas sebesar 0,0 persen (YoY).

Gambar 3. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 Menurut Lapangan Usaha (YoY)

Sumber: Badan Pusat Statistik

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan III tahun 2014 masih ditopang oleh pengeluaran untuk konsumsi, khususnya konsumsi rumah tangga yang tumbuh 5,4 persen (YoY), sedikit melambat dibandingkan pengeluaran konsumsi rumah tangga triwulan III tahun 2013 yang tumbuh 5,5 persen (YoY). Pengeluaran konsumsi rumah tangga untuk makanan tumbuh 4,5 persen (YoY), sementara untuk bukan makanan tumbuh 6,2 persen (YoY). Pada triwulan III tahun 2014, tidak ada faktor pendorong konsumsi seperti pemilu atau pemilukada seperti pada triwulan-triwulan sebelumnya sehingga konsumsi masyarakat melambat. Pengeluaran pemerintah juga mampu tumbuh 4,4 persen (YoY) meskipun pada triwulan III tahun 2013, pengeluaran pemerintah mampu tumbuh sebesar 8,9 persen (YoY). Penurunan pengeluaran pemerintah pada triwulan III tahun 2014 masih disebabkan oleh adanya pengurangan anggaran belanja pemerintah dalam APBN-P 2014 sebesar 43 triliun. Pembentukan Modal Tetap Bruto (PMTB) pada triwulan III tahun 2014 tumbuh sebesar 4,0 persen (YoY) melambat dibandingkan dengan pertumbuhan PMTB pada triwulan III tahun 2013 yang besarnya mencapai 4,5 persen (YoY). Perlambatan PMTB dipengaruhi oleh kontraksi pertumbuhan pada PMTB jenis alat angkutan yang berasal dari luar negeri (impor) sebesar 17,2 persen (YoY).

Sementara itu, ekspor barang dan jasa masih menekan pertumbuhan ekonomi Indonesia dengan terkontraksi sebesar 0,7 persen (YoY), jauh lebih buruk dibandingkan triwulan III tahun 2013 yang pertumbuhannya mencapai 5,2 persen

(YoY). Pertumbuhan negatif tersebut terjadi akibat turunnya nilai dan volume ekspor komoditas utama, yaitu mesin/peralatan listrik, karet, dan barang dari karet, dan pakaian jadi bukan rajutan. Sama halnya dengan ekspor, impor barang dan jasa terkontraksi sebesar 3,6 persen (YoY) atau menurun dibandingkan triwulan III tahun 2013 tumbuh sebesar 5,1 persen (YoY). Baik impor barang maupun impor jasa mengalami penurunan, impor barang turun 4,2 persen dan impor jasa turun 1,5 persen dibandingkan triwulan yang sama tahun sebelumnya. Depresiasi rupiah terhadap USD telah menekan impor barang. Selain itu, jumlah serta rata-rata pengeluaran penduduk Indonesia yang ke luar negeri juga menurun.

Tabel 7. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY)

Gambar 4. Pertumbuhan Ekonomi Indonesia Triwulan I Tahun 2012 – Triwulan III Tahun 2014 (persen) Menurut Jenis Pengeluaran (YoY)

Sumber: Badan Pusat Statistik

-5,0

Pembentukan Modal Tetap Bruto Ekspor Barang dan Jasa

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014

Indeks Tendensi Konsumen 106,5 108,8 111,1 108,6 104,7 108,0 112,0 109,6 110,0 110,8 112,44 Kenaikan YoY (Persen) 4,0 2,3 0,8 0,2 -1,7 -0,7 0,8 0,9 5,1 2,6 0,4 basis poin yang menunjukkan optimisme masyarakat meningkat dibandingkan triwulan sebelumnya. Peningkatan ini didorong oleh peningkatan pendapatan rumah tangga dengan nilai indeks sebesar 113,5 basis poin, peningkatan konsumsi beberapa komoditas makanan dan bukan makanan dengan nilai indeks sebesar 113,2 basis poin dan rendahnya pengaruh inflasi terhadap konsumsi makanan sehari-hari dengan nilai indeks sebesar 109,9 basis poin. Tingkat optimisme konsumen ini lebih tinggi dibandingkan dengan triwulan II tahun 2014 yang mencapai 110,8.

Tabel 8. Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk

2013 2014

Q1 Q2 Q3 Q4 Q1 Q2 Q3

Pendapatan rumah tangga 106,0 109,3 112,1 110,8 108,8 110,7 113,5

Pengaruh inflasi terhadap konsumsi makanan sehari-hari 105,4 108,0 109,7 108,3 110,4 112,6 109,9

Tingkat konsumsi beberapa komoditi makanan (daging, ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

100,8 105,2 115,0 108,5 112,5 108,5 113,2

Indeks Tendensi Konsumen 104,7 108,0 112,0 109,6 110,0 110,8 112,4

Sumber: Badan Pusat Statistik

Gambar 5. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012 – Triwulan III Tahun 2014

Sumber: Badan Pusat Statistik, diolah

2014 lebih baik dibandingkan dengan triwulan sebelumnya. Kondisi ekonomi konsumen diperkirakan akan meningkat pada triwulan IV tahun 2014 sehingga dapat mencapai 112,4.

Indeks Keyakinan Konsumen

Indeks Keyakinan Konsumen (IKK) Indonesia kembali meningkat pada bulan Juli 2014 yang besarnya mencapai 119,8. Pada bulan Agustus 2014, IKK kembali meningkat menjadi 120,2. Namun, IKK menurun menjadi 119,8 pada bulan September 2014. Pelemahan tersebut terutama didorong oleh menurunnya persepsi konsumen terhadap kondisi ekonomi saat ini dibandingkan dengan kondisi ekonomi enam bulan yang lalu. Penurunan Indeks Ekspektasi Konsumen (IEK) terutama didorong oleh menurunnya ekspektasi kegiatan usaha dari 126,6 pada bulan Agustus 2014 menjadi sebesar 121,3 pada bulan September 2014. Pelemahan ini ditengarai terjadi karena adanya kekhawatiran terhadap tingginya inflasi jika pemerintah menaikkan harga bahan bakar minyak (BBM). Indeks ekspektasi penghasilan juga sedikit menurun dari 135,7 pada bulan Agustus 2014 menjadi 135,6 pada bulan September 2014 akibat menurunnya ekspektasi melemahnya kegiatan usaha. Peningkatan ekspektasi penghasilan dari 135,7 pada bulan Agustus 2014 menjadi 135,6 pada bulan September 2014 menjaga IEK tidak jatuh lebih dalam.

Tabel 9. Indeks Keyakinan Konsumen Indonesia Januari – September 2014

KETERANGAN

Ekspektasi Ketersediaan Lapangan Kerja 106,8 105,6 110,4 106,2 108,7 106,8 110,7 112,0 114,2

Ekspektasi Kegiatan Usaha 121,5 118,9 122,8 119,0 123,3 123,0 130,0 126,6 121,3 Sumber: Bank Indonesia

September 2014. Sementara itu, indeks penghasilan saat ini menurun dari 132,9 pada bulan Agustus 2014 menjadi 130,6 pada bulan September 2014.

Trend peningkatan IKK terjadi pada bulan Juli-September 2014. Pada bulan Juli 2014, pertumbuhan IKK sempat menurun sebesar 0,7 persen (YoY). Pertumbuhan IKK pada bulan Agustus 2014 kembali meningkat sebesar 10,3 persen (YoY). Pertumbuhan IKK semakin meningkat pada bulan September 2014 dengan pertumbuhan 11,5 persen (YoY).

Gambar 6. Perkembangan Indeks Keyakinan Konsumen Indonesia Juli 2013 – September 2014

Sumber: Bank Indonesia, diolah

Perkembangan Konsumsi dan Produksi Semen

Konsumsi semen di Indonesia mengalami tren peningkatan pada triwulan III tahun 2014, meskipun jumlah konsumsi semen pada triwulan III tahun 2014 besarnya 14.049,7 ribu ton atau lebih rendah 818,0 ribu ton dibandingkan dengan jumlah konsumsi semen pada triwulan II tahun 2014. Sepanjang triwulan III tahun 2014, konsumsi semen tertinggi terjadi pada bulan September 2014 dengan jumlah konsumsi semen sebesar 5.632,1 ribu ton atau tumbuh 5,7 persen (YoY). Konsumsi semen pada bulan September 2014 meningkat dibandingkan dengan konsumsi semen pada bulan Agustus 2014 yang besarnya 4.661,8 ribu ton atau tumbuh 37,4 persen (YoY) yang merupakan pertumbuhan tertinggi sejak awal tahun 2014. Sementara itu, konsumsi semen pada bulan Juli 2014 yang besarnya 3.755,8 ribu ton merupakan yang terendah sejak awal tahun 2014 dengan terkontraksi 25,8 persen (YoY).

Tingginya konsumsi semen pada bulan September 2014 didorong oleh telah terselenggaranya pemilihan umum legislatif dan presiden sehingga baik pemerintah maupun masyarakat dapat kembali fokus melanjutkan proyek-proyek konstruksi yang sempat tertunda karena Pemilu. Di sisi lain, rendahnya konsumsi semen pada bulan Juli 2014 terjadi karena bulan tersebut bertepatan dengan jatuhnya bulan

Jul Agt Sep Okt Nop Des Jan Feb Mar Apr Mei Jun Jul Agt Sep

2013 2014

Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt Sep

2013 2014

Konsumsi Semen 5611 5593 5294 4639 4523 4914 4521 5187 5159 3756 4662 5632 Pertumbuhan (YoY) 8,0 6,6 3,3 -0,2 2,7 8,4 -0,4 7,6 5,3 -25,2 37,4 5,7

Ramadhan sehingga proyek-proyek pembangunan harus ditunda untuk menghormati para pekerja yang melakukan ibadah puasa.

Gambar 7. Perkembangan Konsumsi Semen Indonesia Juli 2013 – Juni 2014

Sumber: Asosiasi Semen Indonesia, diolah

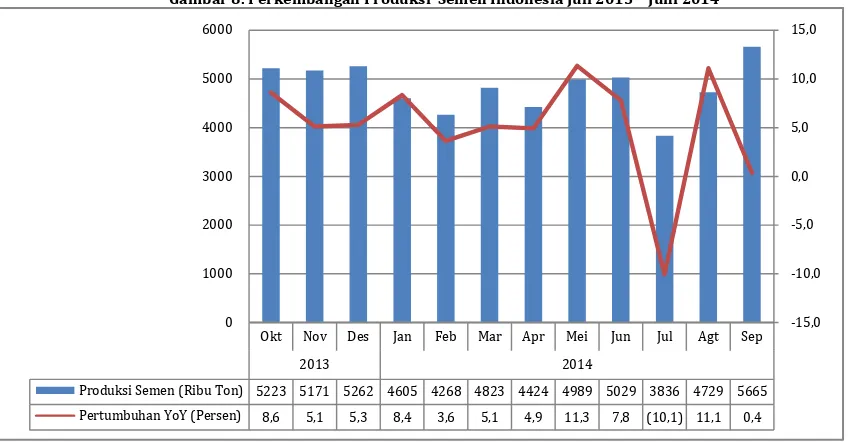

Seiring dengan kecenderungan peningkatan konsumsi, produksi semen Indonesia pada triwulan III tahun 2014 yang besarnya 14.229,8 ribu ton meningkat dari triwulan III tahun 2013 yang besarnya 13.373,3 ribu ton. Pertumbuhan produksi semen Indonesia pada triwulan III tahun 2014 mencapai 6,4 persen (YoY). Pada bulan Juli 2014, produksi semen Indonesia sempat berkurang hingga hanya mencapai 3.835,9 ribu ton atau tumbuh menurun 10,1 persen (YoY) karena bertepatan dengan bulan Ramadhan. Pada bulan Agustus 2014, produksi semen Indonesia meningkat menjadi 4.728,6 ribu ton atau tumbuh 11,1 persen (YoY). Produksi semen kembali meningkat hingga 5.665,1 ribu ton atau tumbuh 0,4 persen (YoY) pada bulan September 2014.

Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt Sep

2013 2014

Produksi Semen (Ribu Ton) 5223 5171 5262 4605 4268 4823 4424 4989 5029 3836 4729 5665 Pertumbuhan YoY (Persen) 8,6 5,1 5,3 8,4 3,6 5,1 4,9 11,3 7,8 (10,1) 11,1 0,4

Gambar 8. Perkembangan Produksi Semen Indonesia Juli 2013 – Juni 2014

Sumber: Asosiasi Semen Indonesia, diolah

Perkembangan Konsumsi Kendaraan Bermotor

Pada triwulan III tahun 2014, konsumsi mobil di Indonesia mengalami tren peningkatan meskipun menurun dibandingkan dengan jumlah konsumsi pada bulan-bulan sebelumnya. Pada bulan Juli 2014, konsumsi mobil di Indonesia berjumlah 91,4 ribu unit atau menurun 19.163 unit dibandingkan dengan konsumsi mobil pada bulan Juni 2014. Pertumbuhan konsumsi mobil pada bulan Juli 2014 terkontraksi sebesar 18,5 persen (YoY). Pada bulan Agustus 2014, konsumsi mobil mengalami peningkatan dengan konsumsi sebesar 96,8 ribu unit. Pertumbuhan konsumsi mobil pada bulan Agustus 2014 yang besarnya 24,1 persen (YoY) merupakan yang tertinggi sejak awal tahun 2014. Pada bulan September 2014, konsumsi mobil di Indonesia kembali mengalami peningkatan menjadi sebesar 102,7 ribu unit namun pertumbuhannya menurun 11,4 persen (YoY).

Jul Agt Sep Okt Nov Des Jan Feb Mar Apr Mei Jun Jul Agt Sep

2013 2014

Konsumsi Mobil (Ribu Unit) 112,2 78,0 116,0 112,0 111,8 97,7 103,6 111,9 113,1 106,1 96,9 110,6 91,4 96,8 102,7 Pertumbuhan YoY (Persen) 9,4 2,0 13,6 5,0 7,8 9,2 7,1 8,3 17,8 3,7 -2,8 6,0 -18,5 24,1 -11,4

-25,0

Gambar 9. Perkembangan Konsumsi Mobil Juli 2013-September 2014

Sumber: Gaikindo, diolah

Neraca Pembayaran Indonesia

Neraca Pembayaran Indonesia (NPI) pada triwulan III tahun 2014 surplus sebesar USD 6,5 miliar atau lebih tinggi dibandingkan dengan surplus NPI pada triwulan II tahun 2014 yang mencapai USD 4,3 miliar. Membaiknya kinerja NPI tersebut ditopang oleh surplus neraca transaksi modal dan finansial dan menurunnya defisit neraca transaksi berjalan. Pada triwulan III tahun 2014, surplus neraca transaksi modal dan finansial tercatat sebesar USD 13,7 miliar, lebih rendah dibandingkan surplus pada triwulan II tahun 2014 yang mencapai USD 14,3 miliar. Sementara itu, defisit neraca transaksi berjalan pada triwulan III tahun 2014 tercatat sebesar USD 6,8 miliar (3,1 persen PDB) lebih rendah dibandingkan dengan defisit pada triwulan II tahun 2014 sebesar USD 8,6 miliar (3,9 persen PDB). Sejalan dengan surplus NPI, cadangan devisa Indonesia pada triwulan III tahun 2014 mencapai USD 11,2 miliar atau setara dengan 6,3 bulan impor.

tahun 2014 dengan defisit sebesar USD 31,7 sejalan dengan moderasi permintaan domestik.

Di sisi lain, defisit neraca perdagangan migas tidak banyak berkurang seiring dengan berkurangnya ekspor minyak karena penurunan harga minyak dan turunnya impor minyak mentah sejalan dengan meningkatnya pasokan minyak mentah dalam negeri karena kenaikan lifting minyak. Di saat yang sama, surplus neraca perdagangan gas juga menurun. Defisit neraca perdagangan migas tercatat sebesar USD 3,1 miliar pada triwulan III tahun 2014 atau sedikit menurun dibandingkan dengan defisit pada triwulan II tahun 2014 sebesar USD 3,2 miliar.

Sementara itu, defisit neraca perdagangan jasa pada triwulan III tahun 2014 sebesar USD 2,5 miliar, lebih rendah dibandingkan dengan defisit pada triwulan II tahun 2014 sebesar USD 2,9 miliar. Penyempitan defisit neraca perdagangan jasa dipengaruhi oleh berkurangnya pembayaran jasa freight seiring dengan aktivitas impor yang menurun dan peningkatan net penerimaan jasa perjalanan mengikuti peningkatan jumlah wisatawan mancanegara yang berkunjung ke Indonesia dengan pola spending yang lebih tinggi dibandingkan dengan triwulan sebelumnya.

Surplus neraca transaksi modal dan finansial didorong oleh meningkatnya total aliran masuk modal asing dalam bentuk investasi langsung dan penarikan pinjaman luar negeri korporasi yang menunjukkan masih positifnya kepercayaan investor terhadap kondisi fundamental ekonomi dan politik Indonesia. Surplus investasi langsung mencapai sebesar USD 5,4 miliar lebih tinggi dibandingkan dengan triwulan sebelumnya sebesar USD 3,7 miliar yang didorong oleh transaksi akuisisi perusahaan di sektor pertambangan dalam rangka debt to equity swap dan pinjaman antar-afiliasi yang berasal dari penerbitan global bonds.

Investasi portofolio juga mengalami surplus sebesar USD 7,1 miliar meskipun lebih rendah dibandingkan dengan triwulan sebelumnya sebesar USD 8,3 miliar. Penurunan surplus ini dipengaruhi oleh faktor global akibat dinamika geopolitik, perlambatan ekonomi Tiongkok, dan kemungkinan normalisasi kebijakan The Fed yang lebih cepat dari perkiraan. Selain itu, adanya faktor sentimen domestik terkait dengan perilaku investor yang menunggu pembentukan kabinet pemerintahan baru dan program kerja pemerintah ke depan, termasuk kebijakan penyesuaian harga BBM bersubsidi juga turut mempengaruhi penurunan surplus investasi portofolio.