BAB I

PENDAHULUAN

A.

Latar BelakangSatu hal penting yang harus diperhatikan oleh perusahaan adalah kinerja pada perusahaan.Kinerja yang buruk berdampak terhadap posisi keuangan yang

ada diperusahaan tersebut.Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan

aturan-aturan pelaksanaan keuangan secara baik dan benar.Kinerja perusahaan kinerja perusahaan juga dapat dilihat dan dianalisis dari informasi yang disajikan dalam laporan keuangan dan dapat diukur melalui banyak teknik salah satunya dengan

menggunakan analisis rasio keuangan.Melalui rasio keuangan penelitian atas perusahaan dapat diketahui untuk kemudian dijadikan dasar dalam mengambil keputusan-keputusan keuangan.

Penilaian tingkat kinerja keuangan BUMN dapat diukur dengan membandingkan realisasi hasil perhitungan rasio keuangan pada satu tahun

dengan pedoman penilaian tingkat kesehatan BUMN pada surat keputusan menteri BUMN No. KEP-100/MBU/2002. Rasio keuangan yang digunakan dalam

menilai kinerja keuangan BUMN berdasarkan surat keputusan BUMN No. KEP-100/MBU/2002 yang terdiri ari rasio kas, rasio lancer, ROE dan ROI.Adapun bentuk rasio keuangan yang digunakan dalam melakukan analisis ini yaitu

Rasio likuiditas digunakan untuk mengukur kemampuan perusahaan untuk memnuhi kewajiban lancarnya dan aktiva lancarnya.Sebuah perusahaan

dapat dikatakan “Likuid” atau sesuai dengan standar Likuiditas perusahaan, jika mampu membayar semua kewajiban jangka pendeknya dengan aktiva lancer yang dimilikinya.Likuiditas adalah masalah yang berhubungan dengan masalah

kemampuan suatu perusahaan untuk memenuhi kewajiban financialnya yang segera harus terpenuhi, dikatakan perusahaan tersebut likuid, dan sebaliknya

apabila suatu perusahan tidak mempunyai alat-alat likuid yang cukup unutk memenuhi segala kewajiban financialnya yang segera harus terpenuhi dikatakan perusahaan tersebut insovable.Menurut Djahotman (2013:37) menyatakan bahwa

semakin tinggi risio ini adalah semakin baik artinya aktiva lancer dapat menutupi kewajiban lancer yang disebut likuid.Akan tetapi terlalu tinggi resiko ini juga

tidak baik, karena perusahaan tidak dapat mengelola aktiva lancer dengan efektif.Melalui analisis rasio likuiditas ini perusahaan dapat menilai kemampuan perusahaan dalam memenuhi kewajiban untuk membayar hutangnya.Rasio

likuiditas dapat diukur dengan Current Ratio (Rasio Lancar) dan Cash Ratio (Rasio Kas).

Cash Ratio (Rasio Kas) menunjukkan nilai relative antara nilai uang kas

terhadap utang lancer. Cash Ratio merupakan alat ukur bagi kemampuan perusahaan untuk membayar hutang yang segera harus dipenuhi dengan jumlah

menunjukkan kemampuan perusahaan yang sesungguhnya dalam memenuhi kewajiban jangka pendeknya (Kasmir, 2011:67).

Current Ratio (Rasio Lancar),merupakan alat ukur bagi kemampuan likuiditas (solvabilitas jangka pendek) yaitu kemampuan untuk membayar hutang

yang segera harus dipenuhi dengan aktiva lancar (Kasmir, 2011:67). Current Ratio adalah rasio keuangan yang digunakan untuk mengetahui likuiditas suatu

perusahaan.Rasio ini dihitung dengan membagi aktiva lancar dengan hutang lancar.Current Ratio yang rendah menunjukkan bahwa likuiditas perusahaan buruk.Sebaliknya jika current ratio relative tinggu, likuiditas perusahaan relative

baik.Namun harus dicatat bahwa tidak pada semua kasus dimana current ratio tinggi, likuiditas perusahaan pasti baik.Meskipun aktiva lancar lebih besar dari

hutang lancar, perlu ingat bahwa item-item aktiva lancar seperti persediaan dan piutang terkadang sulit ditagih atau dijual secara teapat.

Rasio profitabilitas (rentabilitas) merupakan pengukuran kemampuan dalam memperoleh laba dengan menggunakan asset atau modal

perusahaan.Semakin tinggi rasio ini semakin baik karena laba yang diperoleh semakin besar (Djahotman 2013:42).Menurut R.Agus Sartono (2010:122) bahwa profitabilitas adalah kemampuan perusahaan memperoleh laba dalam

ROI (Return on Ivestment) digunakan untuk mengukur kemampuan

perusahaan dengan keseluruhan dana yang tertanam dalam aktiva yang digunakan untuk operasi perusahaan untuk menghasilkan keuntungan. ROI merupakan rasio yang menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal

pemilik. Semakin besar semakin bagus (Djahotman, 2013:305)

ROE (Return on Equity) rasio ini menunjukkan kemampuan perusahaan menghasilkan keuntungan dengan modal sendiri yang dimiiki.Menurut Brigham dan Huston (2010:149) ROE merupakan pengembalian atas jekuitas biasa yaitu

rasio laba bersih terhadap ekuitas biasa atau mengukur tingkat pengembalian atas investasi pemegang saham biasa.

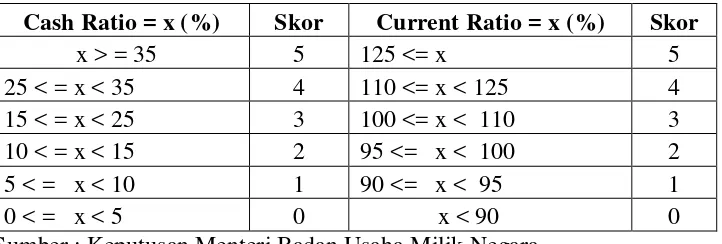

Tabel 1.1

Daftar Skor Penilaian Cash Ratio dan Current Ratio Keputusan Menteri BUMN

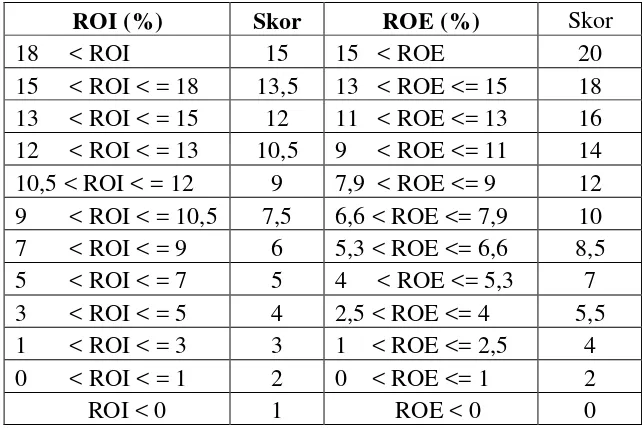

Tabel 1.2

Daftar Skor Penilaian ROI dan ROE Keputusan Menteri BUMN

ROI (%) Skor ROE (%) Skor

18 < ROI 15 15 < ROE 20 15 < ROI < = 18 13,5 13 < ROE <= 15 18 13 < ROI < = 15 12 11 < ROE <= 13 16 12 < ROI < = 13 10,5 9 < ROE <= 11 14 10,5 < ROI < = 12 9 7,9 < ROE <= 9 12 9 < ROI < = 10,5 7,5 6,6 < ROE <= 7,9 10 7 < ROI < = 9 6 5,3 < ROE <= 6,6 8,5 5 < ROI < = 7 5 4 < ROE <= 5,3 7 3 < ROI < = 5 4 2,5 < ROE <= 4 5,5 1 < ROI < = 3 3 1 < ROE <= 2,5 4 0 < ROI < = 1 2 0 < ROE <= 1 2 ROI < 0 1 ROE < 0 0 Sumber : Keputusan Menteri Badan Usaha Milik Negara

PT Perkebunan Nusantara IV (Persero) yang disingkat denga PTPN IV

(Persero) yang bergerak dalam bidang perkebunan.Dalam mengukur kinerjanya, perusahaan telah menerapkan analisa laporan keuangannya dengan menggunakan

alat ukur yang berupa rasaio keuangan yang sesuai standart yang diterapkan sesuai Keputusan Menteri BUMN No.KEP-100/MBU/2002 dengan aspek keuangan non infrastruktur. Berikut ini adalah informasi mengenai rasio likuiditas dan

Tabel1.3

Rasio Likuiditas dan Profitabilitas pada PTPN IV Medan

Tahun

Sumber : Laporan Keuangan PTPN IV Medan (diolah)

Pada table 1.1 dapat dilihat bahwa current ratio selama 5 tahun nilainya dibawah bobot yang ditetap oleh surat keputusan BUMN yang seharusnya

mencapai 5 atau 125%. Hal ini berarti menunjukkan bahwa ketidakmampuan perusahaan melunasi hutang jangka pendek dengan aktiva yang dimiliki menurun

pada tahun tersebut.Dalam hal ini, current ratio yang rendah biasanya dianggap menunjukkan terjadinya masalah dalam likuidasi.Sebaiknya current ratio yang terlalu tinggi juga kurang bagus, karena menunjukkan adalnya uang kas

berlebihan disbanding dengan tingkat kebutuhan atau adanya undur aktiva lancar yang rendah likuidasinya (seperti persediaan) yang berlebih-lebihan, Jumingan

ROE pada PTPN IV Medan nilainya diats bobot yang sudah ditetapkan yaitu sebesar 20 atau 15%.Hal ini dapat dikatakan bahwa perusahaan sudah

menunjukkan kinerja yang baik. Semakin tinggi ROE, semakin baik hasilnya, karena menunjukkan bahwa posisi modal pemilik perusahaan akan semakin kuat artinya rentabilitas modal sendiri menjadi semakin baik (Hani, 120).

ROI pada PTPN IV Medan selama 5 tahun nilainya juga masih dibawah

bobot yang sudah ditetapkan BUMN yang seharusnya mencapai 15 atau sebesar 18%.Hal ini menunjukkan bahwa kinerja perusahaan masih kurang baik.Karena perusahaan masih kurang baik untuk menghasilkan laba. Rasio ini menunjukkan

produktifitas dari seluruh dana perusahaan baik modal pinjaman maupun modal sendiri. Semakin besar rasio ini semakin baik, demikian pula sebaliknya (Kasmir,

2012:144).

B. Rumusan Masalah

Dari uraian-urain diatas, maka penulis merumuskan nasalah sebagai berikut :

1. Bagaimana kinerja keuangan pada PTPN IV Medan kinerja diukur dari aspek keuangan yang ditetapkan dalam Surat Keputusan Menteri BUMN No.KEP-100/MBU/2002 ?

C. Tujuan Penelitian

1. Untuk mengetahui dan menganalisis rasio likuiditas dan profitabilitas pada PTPN IV Medan yang belum memenuhi standart rasio likuiditas

dan profitabilitas berdasarkan Surat Keputusan Menteri BUMN No.KEP-100/MBU/2002.

2. Untuk mengetahui dan mendeskripsikan kinerja keuangan PTPN IV

Medan diukur dari askpek keuangan yang ditetapkan Surat Keputusan Menteri BUMN No.KEP-100/MBU/2002.

D. Manfaat Penelitian 1. Bagi Peneliti

Melalui penelitian ini, akan memperoleh dan memahami informasi seperti apa rasio likuiditasa dan profitabilitas mengukur kinerja

keuangan sesuai Surat Keputusan Menteri BUMN No.KEP-100/MBU/2002.

2. Bagi Akademis

Melalui penelitian ini, peneliti ingin memberikan tambahan pengetahuan dan wawasan mengenai kinerja keuangan yang diterapkan

di perushaan. 3. Bagi Peneliti Lain

Peneliti ini diharapkan memberikan sumbahan konseptual bagi peneliti