BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis

2.1.1 Financial Literacy

2.1.1.1Pengertian Financial Literacy

Literasi keuangan (financial literacy) adalah kemampuan seorang individu

untuk mengambil keputusan dalam hal pengaturan keuangan pribadinya. Literasi

keuangan atau pengetahuan keuangan merupakan salah satu aspek penting dalam

kehidupan sehari-hari yang mengarahkan setiap individu dapat menggunakan

instrumen-instrumen dan produk-produk keuangan serta mampu membuat

keputusan keuangan yang tepat. Literasi keuangan merupakan pemahaman dan

pengetahuan yang mendasar yang juga dibutuhkan untuk kebutuhan pengaturan

keuangan pribadi yang sukses (Garman dan Forgue, 2000).

Menurut Otoritas Jasa Keuangan (OJK), literasi keuangan merupakan

suatu rangkaian proses meningkatkan pengetahuan, keterampilan dan keyakinan

konsumen dan masyarakat agar mampu mengelola keuangan pribadinya dengan

baik (Waspada, 27 Oktober 2015). Sehingga dapat diartikan bahwa masyarakat

luas tidak hanya mengetahui dan memahami lembaga jasa keuangan serta produk

atau jasa keuangan saja, melainkan juga dapat mengubah perilaku masyarakat

dalam pengelolaan keuangan sehingga mampu meningkatkan kesejahteraan

masyarakat.

specifically, financial literacy is the ability to understand how money works in the world: how someone manages to earn or make it, how that person manages or invests it, and how that person donates it to help others (Deng et. al, 2013)”. Sehingga setiap individu mampu memahami peran uang di dunia, mengelola

keuangan dengan baik dan mampu menyumbangkan dana untuk membantu orang

lain.

“Financial literacy is a knowledge of basic financial concepts, such as the working of interest compounding, the difference between nominal and real values and the basic of the risk diversivication (Lusardi, 2008)”.

Dari berbagai defenisi tersebut, dapat disimpulkan bahwa literasi

keuangan (financial literacy) adalah pengetahuan yang berisikan konsep-konsep dasar keuangan (bunga majemuk, perbedaan nilai nominal dan nilai riil,

diversifikasi risiko, dan nilai waktu dari uang) yang mengarahkan individu untuk

mengelola dan mengambil keputusan keuangan yang tepat sehingga mampu

meningkatkan kesejahteraan individu.

2.1.1.2Aspek dalam Financial Literacy

Pengetahuan dan keterampilan dalam mengelola keuangan pribadi sangat

penting dalam kehidupan sehari-hari. Literasi keuangan telah berkembang pesat

selama beberapa tahun terakhir. Menurut Servon & Kaestner (2008), adapun

faktor-faktor penyebab semakin berkembangnya literasi keuangan antara lain

tingkat bunga tabungan yang rendah, meningkatnya tingkat kebangkrutan dan

keputusan yang akan mempengaruhi perekonomian mereka di masa depan.

Literasi keuangan (financial literacy) dapat membantu setiap individu agar

terhindar dari masalah keuangan (Khrisna et. al, 2010). Masalah keuangan seperti

kesulitan keuangan bukan hanya ditimbulkan dari rendahnya pendapatan individu

semata, namun juga dapat timbul apabila terjadi kesalahan dalam mengelola

keuangan (missmanagement) seperti kesalahan penggunaan kredit dan tidak adanya perencanaan keuangan (Pambudhi dan Margaretha, 2015).

Literasi keuangan memiliki 5 (lima) domain yaitu: 1) Pengetahuan tentang

konsep keuangan 2) Kemampuan untuk berkomunikasi tentang konsep keuangan

3) Kemampuan untuk mengelola keuangan pribadi 4) Kemampuan dalam

membuat keputusan keuangan 5) Keyakinan untuk membuat perencanaan

keuangan masa depan (Remund, 2010).

Menurut Lusardi (2008), literasi keuangan mencakup 5 (lima) konsep

keuangan, yaitu:

1. Pengetahuan Dasar mengenai Keuangan Pribadi (Basic Personal Finance)

Konsep Basic Personal Finance mencakup berbagai pemahaman seseorang terhadap suatu sistem keuangan (perhitungan tingkat bunga sederhana, bunga

majemuk, tingkat inflasi, nilai waktu uang, modal kerja dan lain-lain).

2. Pengetahuan mengenai Manajemen Uang (Money Management)

Konsep Money Management mencakup bagaimana setiap individu dapat mengelola dan menganalisis keuangan pribadi mereka. Pemahaman literasi

keuangan yang baik memberikan praktek keuangan yang baik pula pada

diarahkan tentang bagaimana menyusun anggaran dan membuat prioritas

penggunaan dana yang tepat sasaran.

3. Pengetahuan mengenai Kredit dan Utang (Credit and Debt Management)

Menurut UU No 10 tahun 1998 tentang perubahan atas UU No 7 tahun 1992

tentang perbankan, kredit ialah penyediaan uang atau tagihan yang dapat

disamakan, berdasarkan persetujuan atau kesepakatan antar bank dengan pihak

lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah

jangka waktu tertentu dengan pemberian bunga. Sedangkan manajemen utang

merupakan proses pembayaran utang dengan melibatkan pihak ketiga untuk

membantu peminjam utang.

Konsep Credit and Debt Management mencakup bagaimana setiap individu dalam memanfaatkan kredit dan utang saat mengalami kekurangan dana.

Dengan semakin meningkatnya kebutuhan hidup setiap individu yang

mengakibatkan ketidakseimbangan terhadap pengeluaran dan pendapatan,

maka setiap individu dapat menggunakan kredit dan utang sebagai solusi

masalah tersebut.

Dalam memudahkan proses manajemen utang akan lebih baik jika disertai

dengan perencanaan manajemen utang (debt management plan). Adapun

langkah-langkah debt management plan antara lain (wikipedia, 2011):

1. Membuat daftar kreditur dimana seseorang melakukan peminjaman

beserta jumlah pinjaman yang telah dilakukan pada masing-masing

2. Menggabungkan data-data jumlah utang, jumlah pemasukan dan

pengeluaran si peminjam.

3. Pihak ketiga membantu perencanaan utang dan membantu peminjam

untuk menentukan jumlah maksimal dari uang yang tersedia untuk

pembayaran utang.

4. Pengetahuan mengenai Tabungan dan Investasi (Saving and Investment)

Tabungan merupakan bagian dari pendapatan masyarakat yang tidak

dipergunakan untuk kegiatan konsumsi, sedangkan investasi merupakan

bagian dari tabungan yang dipergunakan untuk kegiatan ekonomi yang

menguntungkan dalam menghasilkan produk berupa barang dan jasa.

Dalam konsep tabungan (saving) ada 6 (enam) faktor pertimbangan dalam

memilih tabungan yaitu : 1) Tingkat pengembalian (persentase kenaikan

tabungan), 2) Inflasi (dipertimbangkan dengan tingkat pengembalian karena

dapat mengurangi daya beli), 3) Pertimbangan-pertimbangan pajak, 4)

Likuiditas (kemudahan dalam menarik dana jangka pendek tanpa kerugian

atau dibebani fee 5) keamanan (proteksi terhadap kehilangan uang jika bank

mengalami kesulitan keuangan dan 6) Pembatasan-pembatasan fee (penundaan atas pembayaran bunga yang dimasukkan dalam rekening dan

pembebanan fee suatu transaksi tertentu untuk penarikan deposito) (Kapoor, et.al, 2001: 147). Sedangkan, dalam konsep investasi (investment) ada 5 (lima)

faktor yang dapat mempengaruhi pilihan berinvestasi yaitu : 1) Keamanan dan

risiko, 2) Komponen faktor risiko 3) Pendapatan Investasi 4) Pertumbuhan

5. Pengetahuan mengenai Risiko (Risk Management)

Risiko didefinisikan sebagai ketidakpastian atau kemungkinan adanya

kerugian finansial (Miller, 1983: 321). Sedangkan manajemen risiko diartikan

sebagai pelaksanaan fungsi-fungsi manajemen dalam penanggulangan risiko,

terutama risiko yang dihadapi oleh organisasi/perusahaan, keluarga dan

masyarakat (Djojosoedarso, 2003: 4). Hampir setiap individu cenderung

menghindari risiko yang timbul dalam kehidupannya, sehingga diperlukan

suatu proses yang tepat dan logis untuk menghadapi risiko tersebut. Konsep

manajemen risiko terdiri dari 3 (tiga) proses yaitu :

1. Identifikasi Risiko

Proses identifikasi risiko dilakukan dengan menelusuri sumber risiko

sampai teradinya peristiwa yang tidak diinginkan.

2. Evaluasi dan Pengukuran Risiko

Proses evaluasi risiko dilakukan dengan memahami risiko dengan lebih

baik. Adanya pemahaman yang baik tentang risiko dapat membantu

seseorang dalam mengendalikan risiko tersebut dengan baik pula.

3. Pengelolaan Risiko

Apabila pengelolaan risiko mengalami kegagalan, maka kerugian yang

ditimbulkan dari risiko tersebut akan semakin besar.

Secara umum, cakupan risiko yang dihadapi oleh setiap individu antara lain :

1. Risiko akibat kematian, kecelakaan ataupun penyakit (Risiko

2. Tanggung jawab terhadap kerugian ekonomi orang lain akibat

kelalaian kita (Risiko Kewajiban).

3. Risiko atas rusak atau kehilangan aset yang dimiliki (Risiko Aset).

Cara menangani suatu risiko akan berpengaruh terhadap keamanan finansial

di masa yang akan datang. Salah satu cara tepat yang dapat menanggulangi

risiko tersebut yaitu dengan mengasuransikan aset ataupun hal-hal beresiko.

Literasi keuangan sangat diperlukan dalam memilih asuransi aset sebagai

pengelola risiko tersebut dan menghindari risiko tambahan yang mungkin

akan terjadi.

2.1.1.3Kategorisasi Financial Literacy

Dalam penelitian Chen dan Volpe (1998), tingkat financial literacy dapat

dikategorikan menjadi tiga kelompok. Berikut ini daftar kategorisasi untuk

mengukur tingkat financial literacy :

Tabel 2.1

Kategorisasi Financial Literacy

Kategorisasi Tinggi Sedang Rendah

Ukuran ≥80% 60%<80% <60%

Sumber: Chen dan Volpe, 1998

Berdasarkan Tabel 1.3 dapat dijelaskan bahwa jika financial literacy berada di

ukuran rata-rata ≥80% berarti tingkat financial literacy tergolong dalam kategori tinggi, selanjutnya jika financial literacy berada di ukuran rata-rata 60%<80%

financial literacy berada di ukuran rata-rata <60% berarti tingkat financial literacy tergolong dalam kategori rendah. Pengkategorian ini didasarkan pada persentase

jawaban responden yang benar dari sejumlah pernyataan yang digunakan untuk

mengukur literasi keuangan (financial literacy).

Chen dan Volpe (1998) juga mengkategorikan financial literacy berdasarkan median untuk menganalisis financial behavior berdasarkan tingkat

financial literacy yang dimiliki responden. Responden yang memiliki tingkat literasi keuangan dibawah median masuk dalam kategori responden dengan

tingkat financial literacy yang relatif rendah, sedangkan responden yang memiliki

tingkat literasi keuangan diatas median masuk dalam kategori responden dengan

tingkat financial literacy yang relatif tinggi.

2.1.2 Financial Behavior

Financial berhavior adalah perilaku yang berkaitan dengan praktek atau aplikasi keuangan (Noor et.al, 2013). Financial behavior berhubungan dengan

bagaimana seseorang dapat mengelola dan menggunakan sumber daya keuangan

yang ada padanya (Nababan and Sadalia, 2012). Sedangkan menurut Ricciardi

dan Simon (2000), financial behavior adalah suatu disiplin ilmu yang di dalamnya

melekat interaksi berbagai disiplin ilmu dan secara terus menerus berintegrasi

Dalam financial behavior juga terdapat tiga aspek yang mempengaruhi yaitu (Ricciardi dan Simon, 2000) :

1. Aspek Psikologi

Aspek psikologi berkenaan dengan tingkah laku manusia baik selaku individu

maupun dalam hubungannya dengan lingkungannya. Tingkah laku tersebut

berupa tingkah laku yang tampak maupun tidak tampak, tingkah laku yang

disadari maupun tidak disadari (Muhibin Syah, 2001).

2. Aspek Sosiologi

Aspek sosiologi berkenaan dengan kehidupan dan perilaku, terutama dalam

kaitannya dengan suatu sistem sosial dan bagaimana sistem tersebut

mempengaruhi orang dan bagaimana pula orang yang terlibat di dalamnya

mempengaruhi sistem tersebut (Allan Jhonson, 1839).

3. Aspek Keuangan

Aspek keuangan berkenaan dengan pengelolaan uang yang berpengaruh pada

kehidupan individu maupun organisasi. Dalam hai ini keuangan berkaitan

dengan proses, instrumen, pasar serta lembaga apapun yang terlibat di dalam

perpindahan atau transfer uang, baik antar perorangan, bisnis maupun

pemerintah (Ridwan dan Inge, 2003).

Dalam penelitian ini, untuk menilai tingkat financial behavior, maka peneliti

menetapkan beberapa pernyataan berkaitan dengan perilaku keuangan seseorang,

seperti membuat anggaran, menghemat uang dan mengontrol belanja, berinvestasi

serta membayar kewajiban tepat waktu. Dari beberapa penelitian terdahulu

financial behavior (Noor et.al, 2013). Kuisioner pada National Survey of Consumer Finances dalam penelitian (Hilgert, Hogart dan Beverly, 2003) membuat Financial Practice Index berdasarkan perilaku dalam empat variabel yaitu: manajemen arus kas, manajemen kredit, tabungan dan perilaku investasi,

selanjutnya index tersebut dibandingkan dengan skor financial literacy, dan

ditemukan bahwa orang dengan tingkat financial literacy yang lebih tinggi

memiliki financial practice index yang lebih tinggi.

Kondisi ini mengindikasikan adanya hubungan positif antara financial

behavior dengan financial literacy. Hubungan financial behavior dan financial literacy belum dapat dipastikan arah sebab-akibatnya, dalam arti peningkatan financial literacy yang menyebabkan semakin baik, atau efektifnya financial behavior atau sebaliknya.

2.1.3 Financial Attitude

Sikap keuangan (Financial attitude) adalah aplikasi dari prinsip-prinsip

keuangan untuk menciptakan dan mempertahankan nilai melalui pengambilan

keputusan yang tepat dan pengelolaan sumber daya. Sikap keuangan merupakan

keadaan pikiran, pendapat serta penilaian tentang keuangan (Pankow, 2003).

Menurut Robbins dan Judge (2008: 92), sikap ialah pernyataan evaluatif baik

yang menyenangkan maupun yang tidak menyenangkan terhadap objek, individu

dan peristiwa. Sikap memiliki tiga komponen utama yang terdiri dari (Robbins &

1. Kognitif

Kognitif merupakan suatu opini atau keyakinan dari sikap yang menentukan

tingkatan untuk sesuatu atau bagian yang lebih penting dari sikap.

2. Afektif

Afektif (perasaan) adalah emosional yang berada dalam diri setiap individu.

Perasaan juga diartikan sebagai pernyataan dari sikap yang diambil dan ikut

menentukan perilaku yang akan dilakukan oleh setiap individu.

3. Perilaku

Perilaku atau tindakan adalah cerminan dari bagaimana individu berperilaku

dalam cara tertentu terhadap sesuatu atau seseorang.

Setiap individu yang selalu menerapkan financial attitude di dalam kehidupannya

akan mempermudah individu tersebut dalam menentukan sikap dan berperilaku

dalam hal keuangan, seperti mengelola keuangan, menyusun anggaran pribadi dan

membuat keputusan berinvestasi yang tepat.

2.1.4 Teori Gender (Jenis Kelamin)

Secara terminologi menurut Elfi Muawanah (2009: 2) gender/jenis

kelamin diartikan sebagai konsep yang berkaitan dengan peran laki-laki dan

perempuan di suatu waktu dan budaya tertentu yang dikonstruksi secara sosial

bukan secara biologis. Sedangkan menurut (Mansour Fakih, 2006: 8) jenis

kelamin merupakan suatu sifat yang melekat pada kaum laki-laki maupun

perempuan yang dikonstruksi secara sosial maupun kultural. Selanjutnya jenis

pakaian, sikap, kepribadian, bekerja di dalam dan di luar rumah tangga,

seksualitas, tanggung jawab keluarga) yang menyampaikan kepada orang lain

bahwa seseorang adalah feminis atau maskulin (Mosse, 2007: 3). Dari beberapa

definisi tersebut, peneliti menyimpulkan bahwa gender/jenis kelamin merupakan

seperangkat peran laki-laki dan perempuan di suatu waktu dan budaya tertentu

yang dikonstruksi secara sosial bukan secara biologis. Sementara itu, analisis

gender/jenis kelamin merupakan pengkajian pembagian kerja yang berbasis jenis kelamin, akses dan control yang dimiliki oleh perempuan dan laki-laki (Elfi

Muawanah, 2009: 10).

Jenis kelamin dapat menentukan akses terhadap pendidikan, pekerjaan,

kesehatan, harapan hidup, serta kebebasan hidup seseorang. Selanjutnya, jenis

kelamin ini akan menentukan seksualitas, hubungan dan kemampuan seseorang

untuk membuat keputusan dan bertindak secara autonom (Moose, 2007: 5) baik

dalam hal kekuasan, status dan kontrol sumber daya ( Elfi Muawanah, 2009: 12).

Dari hal tersebut dapat dipahami bahwa gender merupakan salah satu faktor

penting bagi individu untuk membuat keputusan dalam kehidupannya baik secara

sosial maupun ekonomi.

Mosse (2007) mengungkapkan bahwa peran jenis kelamin yang akan

dimasuki oleh perempuan serta yang membedakan perempuan di berbagai negara

cenderung kurang menawarkan kesempatan prestasi di semua lingkup kehidupan,

seperti kurangnya kesempatan terhadap kepemilikan kekayaan serta aset-aset

lainnya, kekuasaan politik, pendidikan, kesehatan, dan untuk mendapatkan

penghasilan yang layak. Oleh karena itu, perlu adanya kesadaran jenis kelamin

dalam semua aspek kehidupan. Kesadaran jenis kelamin mengacu pada

sikap-sikap yang peka jenis kelamin dan komitmen untuk menempatkan kebutuhan dan

prioritas-prioritas perempuan pada pusat perencanaan dan program pembangunan

(Riant Nugroho, 2011: 235). Dengan kata lain kesadaran jenis kelamin mengacu

pada kesetaraan dan keadilan gender/jenis kelamin. Riant Nugroho (2011: 28)

menjelaskan bahwa permasalahan kesetaraan jenis kelamin sering dianggap erat

kaitannya dengan keadilan sosial dalam arti yang lebih luas. Lebih lanjut juga

dijelaskan bahwa kesetaraan jenis kelamin diartikan sebagai kesamaan kondisi

bagi laki-laki maupun perempuan dalam memperoleh kesempatan serta

hak-haknya sebagai manusia, agar mampu berperan dan berpartisipasi dalam kegiatan

politik, hukum, ekonomi, sosial budaya, pendidikan, dan pertahanan & keamanan

nasional serta kesamaan dalam menikmati hasil pembangunan. Dalam website

pengarusutamaan gender/jenis kelamin, ketidakadilan jenis kelamin didefinisikan sebagai suatu proses dan perlakuan bagi laki-laki dan perempuan ditandai dengan

tidak adanya pembakuan peran, beban ganda, subordinasi, marginalisasi maupun

kekerasan terhadap salah satu jenis kelamin.

Sedangkan Riant Nugroho (2011: 236) mengungkapkan bahwa keadilan

jenis kelamin berbeda dengan kesetaran gender yang fokus pada persamaan

perlakuan. Lebih lanjut dijelaskan keadilan jenis kelamin menonjolkan pentingnya

kesetaraan hasil dan membutuhkan perbedaan perlakuan kelompok-kelompok

untuk mengakhiri ketimpangan dan memperkuat otonomi. Selain itu, Lembaga

Maret dalam websitenya dijelaskan bahwa keadilan jenis kelamin merupakan

keadilan dalam memperlakukan perempuan dan laki-laki sesuai kebutuhan

mereka. Hal ini mencakup perlakuan yang setara atau perlakuan yang berbeda

karena mereka mempunyai kebutuhan yang berbeda, baik secara biologis maupun

konstruksi sosial budaya. Dari uraian di atas dapat dipahami bahwa kesetaraan

dan keadilan jenis kelamin mempunyai pengertian yang berbeda. Kesetaraan

merupakan kesamaan kondisi bagi laki-laki dan perempuan untuk memperoleh

kesempatan serta hak-haknya sebagai manusia agar mampu berperan, dan

berpartisipasi serta menikmati pembangunan. Sedangkan keadilan merupakan

perlakuan kepada laki-laki dan perempuan sesuai dengan kebutuhan mereka,

karena masing-masing mempunyai kebutuhan yang berbeda baik secara biologis,

kontruksi sosial dan budaya. Riant Nugroho (2011: 9) menjelaskan bahwa

perbedaan jenis kelamin yang menyebabkan ketidakadilan dapat dilihat dari

berbagai manifestasinya, yaitu:

1. Marginalisasi sebagai pembatasan terhadap peran jenis kelamin tertentu.

2. Subordinasi sebagai sikap yang menempatkan jenis kelamin tertentu pada

posisi yang tidak penting.

3. Stereotipe sebagai pelabelan atau penandaan negatif terhadap jenis kelamin

tertentu.

4. Violence sebagai kekerasan yang merupakan invasi atau serangan terhadap fisik maupun integritas mental psikologis seseorang terhadap jenis kelamin

5. Beban ganda sebagai beban kerja lebih panjang dan lebih banyak yang harus

ditanggung oleh jenis kelamin tertentu.

Menurut Ismi Dwi Hastuti Nurhaeni (2009: 28) marginalisasi merupakan suatu

proses penyisihan yang mengakibatkan kemiskinan, baik pada laki-laki maupun

perempuan. A Nunuk P. Murniati (2004: 174) menjelaskan bahwa dalam posisi

pelaku ekonomi, perempuan kehilangan hak milik atas kekayaan pribadi atau hak

milik modal pribadi karena hak ini hanya diakui milik laki-laki (suami, bapak,

saudara laki-laki). Dengan demikian perempuan dianggap tidak atau kurang

memilki akses untuk permodalan. Selain itu, dijelaskan juga bahwa ketika

perempuan sebagai tenaga kerja mereka dianggap tidak efisien karena mereka

absen dalam waktu haid, melahirkan dan menyusui. Dan lebih lanjut dalam dunia

persaingan, perempuan dianggap lemah sehingga mereka disingkirkan.

Subordinasi merupakan sikap dan tindakan masyarakat yang menempatkan

perempuan pada posisi yang lebih rendah dari laki-laki (Ismi Dwi Hastuti

Nurhaeni, 2009: 28). Riant Nugroho (2011: 11) menjelaskan bahwa dalam

kehidupan di masyarakat, rumah tangga, dan bernegara banyak kebijakan yang

dikeluarkan tanpa menganggap penting kaum perempuan. Dalam rumah tangga

misalnya masih terdengar jika kondisi keuangan terbatas, untuk menyekolahkan

2.2Penelitian Terdahulu

Beberapa penelitian terdahulu yang dapat dijadikan dasar dalam melakukan

penelitian ini disajikan pada tabel 2.2 sebagai-berikut :

Tabel 2.2

Ringkasan Penelitian Terdahulu

No. Penelitian Variabel Metode Hasil Penelitian 1. Haiyang Chen dan

Perbedaan gender berpengaruh secara signifikan setelah mengendalikan faktor lain seperti

participant’s major, class rank, work experience and age. Selain itu, pendidikan dan pengalaman dapat berpengaruh signifikan terhadap financial literacy.

Perbedaan signifikan ditemukan di sikap keuangan pribadi, perilaku keuangan, dan pengetahuan keuangan antara mahasiswa tahun pertama dan mahasiswa tahun akhir, dengan mahasiswa tahun akhir memiliki nilai rata-rata yang lebih tinggi di semua tiga variabel.

Dalam sikap keuangan pribadi, mahasiswa tahun akhir mempunyai hasil signifikan yang lebih tinggi daripada mahasiswa tahun pertama. Dalam variabel perilaku keuangan pribadi, mahasiswa tahun akhir menghasilkan perilaku secara signifikan lebih kuat dari mahasiswa tahun pertama. Dalam variabel pengetahuan keuangan pribadi, mahasiswa tahun akhir melaporkan pengetahuan secara signifikan lebih besar daripada mahasiswa tahun pertama, meskipun perbedaan nilai antara pengetahuan tidak ditandai seperti sikap keuangan pribadi dengan perilaku keuangan.

1. Tidak ada perbedaan yang ditemukan di tingkat pengetahuan keuangan antara mahasiswa laki-laki dan perempuan. Jurusan juga tidak memiliki signifikan dengan pengetahuan keuangan. Tidak ada perbedaan yang ditemukan dalam tingkat pengetahuan keuangan antara bagian (semester).

2. Terdapat perbedaan tingkat sikap keuangan antara pria dan wanita dengan signifikan. Tidak ada perbedaan yang ditemukan di tingkat sikap keuangan pada program gelar dan semester.

Lanjutan Tabel 2.2

No. Penelitian Variabel Metode Hasil Penelitian

4. Terdapat perbedaan pengetahuan keuangan berdasarkan tingkat pendidikan ibu. Perbedaan tidak ditemukan dalam sikap keuangan, pengaruh keluarga berdasarkan tingkat pendidikan orang tua mereka.

5. Mahasiswa yang memiliki tingkat literasi keuangan yang tinggi dipengaruhi oleh jurusan, jenis kelamin dan latar belakang pendidikan ibu tetapi tidak dengan semester.

6. Tidak ada hubungan yang signifikan antara sebagian besar jawaban pertanyaan dalam sikap keuangan dengan program sarjana. Hanya ada hubungan yang signifikan antara sikap keuangan dengan program sarjana seperti meminta anggota keluarga untuk uang dan menyeimbangkan rekening tabungan sepanjang waktu.

Laki-laki memiliki kemungkinan tingkat literasi keuangan yang lebih rendah daripada perempuan. Perbedaan usia, lama studi, pengalaman kerja tidak memberikan pengaruh yang signifikan tetapi asal pogram studi menunjukkan bahwa mahasiswa dengan latar belakang ekonomi kemungkinan memiliki literasi keuangan yang lebih tinggi dibandingkan dengan nonekonomi.

Mahasiswa dan mahasiswi Fakultas Ekonomika dan Bisnis UKSW memiliki ragam financial attitude

yang berbeda, tidak ada perbedaan antara komunikasi keluarga yang dilakukan oleh mahasiswa dan mahasiswi tentang pengeluaran uang saku. Financial attitude dapat mempengaruhi keterbukaan komunikasi yang dilakukan oleh mahasiswa dan mahasiswi tentang pengeluaran uang sakunya kepada orang tua.

6. Darman

Laki-laki, jurusan ekonomi pembangunan, mahasiswa angkatan 2008-2009, yang memiliki IPK 3 dan tinggal sendiri (kos) mempunyai

financial literacy lebih tinggi. Sedangkan perempuan, jurusan Manajemen, angkatan lebih rendah, yang memiliki IPK < 3 serta tinggal bersama orang tua mempunyai financial literacy

Lanjutan Tabel 2.2

No. Penelitian Variabel Metode Hasil Penelitian 7. Sulaeman

Financial literacy mahasiswa di Universitas Padjadjaran dalam kategori rendah. Tingkat pendidikan, fakultas, pendapatan pribadi, pengetahuan dari orang tua, pendapatan orang tua, dan kepemilikan asuransi memiliki pengaruh signifikan pada financial literacy mahasiswa. Sementara itu, gender, usia, status perkawinan, kelas (di perguruan tinggi), kelas (IPK), pendidikan orang tua, pendapatan bulanan rata-rata orang tua, tempat tinggal, pengalaman kerja, pengalaman kewirausahaan / bisnis, tidak berpengaruh signifikan pada financial literacy pribadi mahasiswa di Universitas Padjadjaran.

8. Fatima dan

Tingkat financial literacy dan financial attitude

masyarakat di UAE termasuk dalam kategori rendah terhadap utang pribadi, khususnya dalam penggunan pinjaman bank dan kartu kredit, namun apabila pemahaman tentang keuangan dapat ditingkatkan melalui pendidikan di UAE, hal ini dapat mengurangi praktek penggunaan kartu kredit yang berlebihan.

9. Tania (2014). Financial attitude, financial

1. Terdapat hubungan antara karakteristik responden terhadap financial attitude, financial behavior.

2. Terdapat hubungan antara financial attitude

terhadap financial behavior.

3. Terdapat hubungan antara financial behavior

terhadap topik yang diketahui responden didalam lingkungan keluarga dan sumber peningkatan pengetahuan keuangan.

4. Terdapat hubungan antara sumber pembelajaran pengelolaan keuangan, frekuensi pendiskusian keadaan keuangan, topik yang diketahui didalam lingkungan keluarga, sumber peningkatan pengetahuan keuangan, deskripsi kemampuan keluarga dalam mengelola keuangan dan perbandingan diri dengan kemampuan keluarga dalam mengelola keuangan.

5. Mahasiswa dan mahasiswi Universitas Admajaya Yogyakarta memiliki tingkat pengetahuan keuangan yang rendah.

2.3Kerangka Konseptual

Chen dan Volpe (1998) melakukan penelitian berjudul “An Analysis of

Personal Financial Literacy Among College Student”. Survei dilakukan terhadap 924 mahasiswa dari 14 universitas di California, Florida, Kentucky,

Massachussetts, Ohio, dan Pennsylvania. Penelitian bertujuan untuk melihat

gambaran personal financial literacy di kalangan mahasiswa, menganalisa hubungan karakteristik mahasiswa dengan financial literacy, serta menganalisa

dampak dari pengetahuan terhadap opini dan keputusan mahasiswa terhadap

isu-isu keuangan. Survei menggunakan 36 pertanyaan untuk mengukur tingkat literasi

keuangan, delapan pertanyaan untuk melihat opini dan keputusan mahasiswa

terhadap isu-isu keuangan dan delapan pertanyaan untuk mendapatkan informasi

mengenai latar belakang setiap responden. Variabel dependen adalah financial

literacy dan variabel independennya adalah program studi, stambuk, jenis kelamin, ras, kewarganegaraan, pengalaman kerja, usia dan pendapatan. Metode

yang digunakan adalah analisis deskriptif, regresi logistik dan ANOVA. Hasil

penelitian menunjukan responden memiliki pengetahuan keuangan dengan

persentase kemampuan menjawab pertanyaan dengan benar sebesar 53%.

Mahasiswa dari program studi non-bisnis, perempuan, junior, usia dibawah 30

tahun, dan pengalaman kerja sedikit diasosiasikan dengan tingkat personal

financial literacy yang rendah, dan cenderung memiliki opini dan keputusan keuangan yang salah.

Brent A. Marsh (2006) melakukan penelitian dalam disertasinya yang berjudul

First-Year and Senior Students at Baptist Universities in the State of Texas”. Tujuan penelitian yakni meneliti hubungan sikap keuangan pribadi, perilaku

keuangan pribadi dan pengetahuan keuangan pribadi terhadap demografi

mahasiswa tahun pertama dan tahun akhir di Universitas Baptist Texas dengan

menyebarkan kuisioner baik melalui online maupun menyebar secara langsung.

Subjek penelitian berjumlah 408 koresponden yang terdiri dari 180 koresponden

mahasiswa tahun pertama dan 228 koresponden mahasiswa tahun akhir. Variabel

dalam penelitian tersebut adalah personal finance attitudes, behaviour and

knowledge dan ketiganya mempunyai indikator. Indikator perilaku keuangan pribadi adalah pengorganisasian, pengeluaran, tabungan, dan pemborosan.

Sedangkan indikator sikap keuangan adalah orientasi terhadap keuangan pribadi,

filsafat utang, pendekatan terhadap kredit, keamanan keuangan dan menilai

keuangan pribadi. Indikator pengetahuan keuangan adalah dasar-dasar keuangan,

masalah kredit, faktor utama, dan investasi. Metode yang digunakan adalah

analisis deskriptif, t-test statistic dan ANOVA. Hasil penelitian menunjukan

terdapat perbedaan signifikan pada sikap keuangan pribadi, perilaku keuangan,

dan pengetahuan keuangan antara mahasiswa tahun pertama dan mahasiswa tahun

akhir, dengan mahasiswa tahun akhir memiliki nilai rata-rata yang lebih tinggi di

semua tiga variabel. Dalam sikap keuangan pribadi, mahasiswa tahun akhir (M =

49,77, SD = 4.81) mempunyai hasil signifikan yang lebih tinggi daripada

mahasiswa tahun pertama (M = 46,59, SD = 5.82), t (345) = -5,90, p <.001.

Dalam variabel perilaku keuangan pribadi, mahasiswa tahun akhir (M = 38,74, SD

pertama (M = 34,12, SD = 8.00, t(345) = -6,24, p <.001. Kemudian untuk

pengetahuan keuangan pribadi, mahasiswa tahun akhir (M = 27,25), SD = 10,43)

melaporkan pengetahuan secara signifikan lebih besar daripada mahasiswa tahun

pertama (M = 24,94, SD = 9.48), t (406) = -2,31, p <.05, meskipun perbedaan

nilai antara pengetahuan tidak ditandai seperti sikap keuangan pribadi dengan

perilaku keuangan.

Dahlan Ibrahim, Rabitah Harun, Mohammed Isa dan Zuraidah (2009) dalam

jurnalnya yang berjudul “A Study on Financial Literacy of Malaysian Degree Students” meneliti tentang literasi mahasiswa Malaysia. Survei dilakukan terhadap 200 mahasiswa di Malaysia. Variabel yang digunakan adalah personal finance dan financial literacy. Metode yang digunakan adalah uji beda t-test dan ANOVA untuk menganalisis perbedaan pengetahuan keuangan, sikap keuangan,

dan pengaruh keluarga berdasarkan jenis kelamin, jurusan dan angkatan.

Sedangkan analisis chi-square digunakan untuk mencari hubungan signifikan

antara literasi keuangan dan gelar mahasiswa. Hasil penelitian menunjukkan

bahwa tidak ada perbedaan yang ditemukan di tingkat pengetahuan keuangan

antara mahasiswa laki-laki dan perempuan. Jurusan juga tidak memiliki signifikan

dengan pengetahuan keuangan karena p-value untuk jurusan di 0.073. Tidak ada

perbedaan yang ditemukan dalam tingkat pengetahuan keuangan antara bagian

(semester). Perbedaan yang ditemukan di tingkat sikap keuangan antara pria dan

wanita dengan signifikan pada p <0,05. Namun, tidak ada perbedaan yang

ditemukan di tingkat sikap keuangan pada program gelar dan tingkat sikap

tingkat pengaruh keluarga antara pria dan wanita. Program juga tidak memiliki

signifikan dengan pengaruh keluarga dengan nilai p untuk program pada 0.10.

Tidak ada perbedaan yang ditemukan di tingkat pengaruh keluarga antara bagian

(semester). Kemudian, mahasiswa yang belajar tentang mengelola uang dari ibu

memiliki pengetahuan keuangan lebih tinggi daripada mahasiswa yang belajar

tentang pengelolaan uang dari ayah. Namun, perbedaan tidak ditemukan dalam

sikap keuangan, pengaruh keluarga berdasarkan tingkat pendidikan orang tua

mereka. Mahasiswa jurusan yang memiliki sikap keuangan lebih tinggi memiliki

tingkat yang lebih tinggi dari tingkat literasi. Hasil yang dilaporkan dalam

penelitian ini menunjukkan mahasiswa yang memiliki tingkat literasi keuangan

tinggi dipengaruhi oleh jurusan, jenis kelamin dan latar belakang pendidikan ibu

tetapi tidak dengan semester. Selanjutnya, tidak ada hubungan yang signifikan

antara sebagian besar jawaban pertanyaan dalam sikap keuangan dengan program

sarjana.

Ayu Khrisna, Maya Sari dan Rofi Rofaida (2010) melakukan penelitian

berjudul “Analisis Tingkat Literasi Keuangan di Kalangan Mahasiswa dan

Faktor-faktor yang Mempengaruhinya (survei pada Mahasiswa Universitas Pendidikan

Indonesia)”. Subjek penelitian adalah mahasiswa UPI yang masih aktif dari

angkatan 2006 sampai angkatan 2008. Variabel dalam penelitian tersebut adalah

literasi keuangan dan faktor demografis. Metode penelitian yang digunakan

adalah metode srvei dengan menggunakan teknik analisis regresi logistik biner

perempuan. Perbedaan usia, lama studi, pengalaman kerja tidak memberikan

pengaruh yang signifikan tetapi asal pogram studi menunjukkan bahwa

mahasiswa dengan latar belakang ekonomi kemungkinan memiliki literasi

keuangan yang lebih tinggi dibandingkan dengan nonekonomi.

Retno dan Maria (2010) melakukan penelitian berjudul “Financial Attitude

dan Komunikasi Keluarga tentang pengeluaran uang saku : ditinjau dari

perbedaan Gender”. Penelitian dilakukan terhadap 302 mahasiswa dan mahasiswi

di Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana untuk

mengetahui pengaruh keragaman financial attitude ditinjau dari perbedaan jenis

kelamin (gender), mengetahui pengaruh komunikasi keluarga terhadap pengeluaran uang saku, mengetahui pengaruh financial attitude terhadap

keterbukaan komunikasi antara mahasiswa dan mahasiswi di Fakultas Ekonomika

dan Bisnis Universitas Kristen Satya Wacana tentang pengeluaran uang saku

kepada orang tua. Variabel dependennya adalah financial attitude dan komunikasi

keluarga, sedangkan variabel independennya adalah pengeluaran uang saku dan

perbedaan jenis kelamin (gender). Penelitian menggunakan beberapa pertanyaan

berkaitan financial attitude dan komunikasi keluarga yang dihubungkan dengan pengeluaran uang saku terhadap jenis kelamin (gender) dan dianalisis

menggunakan metode analisis deskriptif, uji reliabilitas dan validitas. Hasil

penelitian menunjukkan mahasiswa dan mahasiswi Fakultas Ekonomika dan

Bisnis UKSW memiliki financial attitude yang masih jauh dari optimum bahkan

mendekati kategori rendah. Berbeda dengan faktor demografi seperti jenis

literasi finansial responden. Dalam hal ini responden wanita memiliki tingkat

literasi finansial yang lebih tinggi dibandingkan pria, mahasiswa program studi

ekonomi memiliki tingkat literasi finansial yang lebih tinggi daripada mahasiswa

nonekonomi, namun pengalaman bekerja tidak terlalu berpengaruh terhadap

tingkat literasi finansial. Mahasiswa dengan tingkat literasi finansial rendah

memiliki sikap/opini yang tidak tepat dan cenderung memilih keputusan keuangan

yang salah dibandingkan mahasiswa dengan tingkat literasi finansial yang tinggi.

Nababan and Sadalia (2012) melakukan penelitian berjudul “Analisis

Personal Financial Literacy dan Financial Behavior Mahasiswa Strata 1 Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara”. Survei dilakukan terhadap 97

mahasiswa di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penelitian bertujuan untuk menganalisis secara deskriptif tingkat personal

financial literacy, tingkat financial behavior dan menganalisis secara deskriptif gambaran personal literacy berdasarkan latar belakang sosioekonomi dan sosiodemografi yang terdiri dari jenis kelamin, program studi, stambuk, IPK,

residence (menetap bersama orangtua atau tinggal sendiri/kost), tingkat pendidikan orangtua dan pendapatan orangtua. Survei menggunakan 27

pertanyaan pilihan berganda untuk mengukur tingkat personal financial literacy, enam pertanyaan untuk mengukur tingkat financial behavior dan dan beberapa

data yang harus diisi mahasiswa sebagai identitas/latar belakang responden.

Variabel dependennya adalah personal financial literacy, financial behavior dan,

sedangkan variabel independennya adalah kategori responden. Metode yang

rata-rata (mean), median dan standar deviasi. Hasil penelitian menunjukkan tingkat personal financial literacy mahasiswa strata 1 Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara termasuk dalam kategori rendah dengan

persentase sebesar 56,11% (<60%), karakteristik responden dengan financial

literacy relatif tinggi adalah mahasiswa laki-laki (ekonomi pembangunan, stambuk 2008, IPK ≥ 3,00 dan tinggal sendiri/ kost), karakteristik responden dengan financial literacy relatif rendah adalah mahasiswa perempuan (manajemen, stambuk 2011, IPK < 3,00 dan tinggal bersama orangtua),

kecenderungan responden terhadap financial behavior tidak meningkat secara

konsisten seiring dengan financial literacy.

Sulaeman Rahman Nidar dan Sandi Bestari (2012) melakukan penelitian

berjudul “Personal Financial Literacy Among University Students and Analyze Factors that Influence IT”. Survei dilakukan terhadap 400 mahasiswa yang masih aktif pada Universitas Padjadjaran. Variabel dalam penelitian tersebut adalah

Personal finance, personal financial literacy, financial education and personal characteristics. Metode yang digunakan dalam penelitian tersebut adalah deskriptif verifikatif dengan teknik analisis regresi logistik. Hasil penelitian

menunjukkan Financial literacy mahasiswa di Universitas Padjadjaran dalam

kategori rendah. Tingkat pendidikan, fakultas, pendapatan pribadi, pengetahuan

dari orang tua, pendapatan orang tua, dan kepemilikan asuransi memiliki

pengaruh signifikan pada financial literacy mahasiswa. Sementara itu, gender, usia, status perkawinan, kelas (di perguruan tinggi), kelas (IPK), pendidikan

kerja, pengalaman kewirausahaan / bisnis, tidak berpengaruh signifikan pada

financial literacy pribadi mahasiswa di Universitas Padjadjaran.

Fatima dan Muhamed (2013) melakukan penelitian berjudul “Financial

Literacy, Personal Financial Attitude and Forms of Personal Debt among Residents of the UAE”. Survei dilakukan terhadap 412 masyarakat yang berada di sekitar UAE, Dubai. Variabel dependennya adalah financial literacy dan personal

financial attitude, sedangkan variabel independennya adalah bentuk-bentuk utang/pinjaman pribadi (personal debt/credit cards). Penelitian menggunakan 50

pertanyaan terkait financial literacy dan financial attitude yang dianalisis dengan menggunakan metode analisis deskriptif, reliabilitas dan analisis regresi berganda.

Hasil penelitian menunjukkan tingkat financial literacy dan financial attitude masyarakat di UAE termasuk dalam kategori rendah terhadap utang pribadi,

khususnya dalam penggunan pinjaman bank dan kartu kredit, namun apabila

pemahaman tentang keuangan dapat ditingkatkan melalui pendidikan di UAE, hal

ini dapat mengurangi praktek penggunaan kartu kredit yang berlebihan.

Tania (2014) melakukan penelitian berjudul “Keterkaitan Financial Attitude,

Financial Behavior dan Financial Knowledge pada Mahasiswa Strata 1 Universitas Atmajaya Yogyakarta”. Survei dilakukan terhadap 370 orang

mahasiswa strata 1 di Universitas Atmajaya Yogyakarta. Variabel dependen

analisis deskriptif, regresi logistik dan uji one-way ANOVA. Hasil penelitian

tersebut menunjukkan antara lain :

1. Terdapat hubungan antara karakteristik yang terdiri dari jenis kelamin,

umur, pendapatan, tempat tinggal responden, program studi, tahun

angkatan, pekerjaan sampingan, latar belakang pekerjaan kedua orangtua

responden, latar pendidikan responden, sumber pembiayaan kuliah

responden terhadap financial attitude, financial behavior, topik yang

diketahui responden didalam lingkungan keluarga dan sumber peningkatan

pengetahuan keuangan.

2. Terdapat hubungan antara financial attitude terhadap financial behavior, topik yang diketahui responden didalam lingkungan keluarga dan sumber

peningkatan pengetahuan keuangan.

3. Terdapat hubungan antara financial behavior terhadap topik yang diketahui

responden didalam lingkungan keluarga dan sumber peningkatan

pengetahuan keuangan.

4. Terdapat hubungan antara sumber pembelajaran pengelolaan keuangan,

frekuensi pendiskusian keadaan keuangan, topik yang diketahui didalam

lingkungan keluarga, sumber peningkatan pengetahuan keuangan, deskripsi

kemampuan keluarga dalam mengelola keuangan dan perbandingan diri

dengan kemampuan keluarga dalam mengelola keuangan.

5. Mahasiswa dan mahasiswi Universitas Admajaya Yogyakarta memiliki

tingkat pengetahuan keuangan yang rendah dengan persentase sebesar

6. Terdapat hubungan antara tingkat financial knowledge terhadap financial attitude, financial behavior, topik yang diketahui responden didalam lingkungan keluarga dan sumber peningkatan pengetahuan keuangan.

Berdasarkan tinjauan landasan teori, maka dapat disusun kerangka pemikiran

dalam penelitian ini, seperti tersaji dalam gambar dibawah ini. Model tersebut

terdiri dari tiga variabel, diantaranya financial literacy, financial behavior dan

financial attitude.

Sumber: Gallery et. al., 2011, data diolah

Gambar 2.1 Kerangka Konseptual

2.4Dimensional Variabel

Dalam penelitian ini sampel yang digunakan adalah dengan menyebar

kuisioner di Universitas Sumatera Utara yang ditujukan untuk mahasiswa

Fakultas Ekonomi dan Bisnis serta mahasiswa Fakultas Non Ekonomi dan Bisnis

stambuk 2013 sampai 2015.

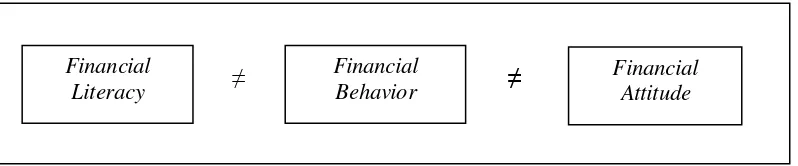

2.4.1 Dimensional Variabel Financial Literacy

Dimensi finacial literacy di ukur dengan menggunakan lima indikator

yaitu, dasar-dasar keuangan, manajemen uang, kredit dan utang, tabungan dan

≠ ≠

Financial Literacy

Financial Behavior

investasi serta resiko dan asuransi. Hubungan indikator dari dimensinya dapat

digambarkan sebagai berikut:

Sumber: Brant A. Marsh, 2006

Gambar 2.2

Indikator Financial Literacy

X1 : Dasar-dasar Keuangan

X2 : Manajemen Uang

X3 : Kredit dan Utang

X4 : Tabungan dan Investasi

X5 : Resiko dan Asuransi X1

X2

X3

X4

X5

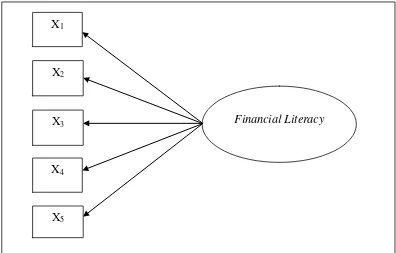

2.4.2 Dimensional Variabel Financial Behavior

Dimensi finacial behavior di ukur dengan menggunakan empat indikator yaitu, penyusunan anggaran, penghematan uang dan pola belanja, tabungan dan

investasi serta asuransi, dan pembayaran kewajiban. Hubungan indikator dari

dimensinya dapat digambarkan sebagai berikut:

Sumber: Brant A. Marsh, 2006

Gambar 2.3

Indikator Financial Behavior

X1 : Penyusunan Anggaran

X2 : Penghematan Uang dan Pola Belanja

X3 : Tabungan dan Investasi serta Asuransi

X4 : Pembayaran Kewajiban

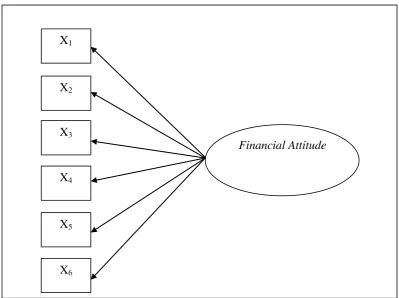

2.4.3 Dimensional Variabel Financial Attitude

Dimensi financial attitude di ukur dengan menggunakan enam indikator yaitu, pola pikir pengelolaan uang dengan baik, sikap kepuasan belanja,

X1

X2

X3

X4

kenyamanan memiliki uang, sikap tidak merasa cukup terhadap pendapatan, sikap

tidak ingin menghabiskan uang dan kemandirian pengelolaan uang. Hubungan

indikator dari dimensinya dapat digambarkan sebagai berikut:

Sumber: Brant A. Marsh, 2006

Gambar 2.4

Indikator Financial Attitude

X1 : Pola Pikir Pengelolaan Uang dengan baik

X2 : Sikap Kepuasan Belanja

X3 : Kenyamanan memiliki Uang

X4 : Sikap tidak merasa cukup terhadap Pendapatan

X5 : Sikap tidak ingin menghabiskan Uang

X6 : Kemandirian Pengelolaan Uang X1

X2

X3

X4

Financial Attitude

X5

2.5Hipotesis

Berdasarkan kerangka konseptual, maka hipotesis yang diajukan dalam

penelitian ini adalah :

H1 : Terdapat Perbedaan Financial Literacy Mahasiswa Universitas

Sumatera Utara berdasarkan Jenis Kelamin.

H2 : Terdapat Perbedaan Financial Behavior Mahasiswa Universitas

Sumatera Utara berdasarkan Jenis Kelamin.

H3 : Terdapat Perbedaan Financial Attitude Mahasiswa Universitas

Sumatera Utara berdasarkan Jenis Kelamin.

H4 : Terdapat Perbedaan Financial Literacy Mahasiswa Fakultas

Ekonomi dan Bisnis dengan Fakultas Non Ekonomi dan Bisnis.

H5 : Terdapat Perbedaan Financial Behavior Mahasiswa Fakultas

Ekonomi dan Bisnis dengan Fakultas Non Ekonomi dan Bisnis.

H6 : Terdapat Perbedaan Financial Attitude Mahasiswa Fakultas