PENGARUH BIAYA AGENSI TERHADAP ASIMETRI INFORMASI (Studi pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia Tahun 2009-2011)

Liyudza, Linda

Fakultas Ekonomi Universitas Syiah Kuala 2013

ABSTRACT

The purpose of this study was to examine the effect of agency costs on the

asymmetry of information on companies listed on the Indonesia Stock Exchange (IDX)

observation period 2009-2011. This research is hypothesis testing. The sample in this study is

the low rate of growth of the company. Proxies used for agency costs is the ratio of cost and

asset utilization ratios.

The result provides significant relationship between agency costs of information

asymmetry. This is because the sample of this study is the low growth rate of the company.

Lower the growth rate of the company, office conflict also small, which means that the

potential conflict of interest between managers and investors are not too high.

Keywords: information asymmetry, the ratio of operating costs, and asset utilization ratios

1. PENDAHULUAN

Salah satu tujuan pendirian suatu perusahaan adalah Tujuan utama perusahaan adalah meningkatkan nilai perusahaan. Manajemen perusahaan sebagai agen diberi wewenang untuk mengambil keputusan yang terkait dengan operasi dan strategi perusahaan dengan harapan keputusan-keputusan yang diambil akan memaksimumkan nilai perusahaan. Harapan agar tim manajemen selalu mengambil keputusan yang sejalan dengan peningkatan nilai perusahaan seringkali tidak terwujud. Banyak keputusan yang diambil manajer justru lebih menguntungkan manajer dan mengesampingkan kepentingan pemegang saham. Asumsi bahwa orang-orang yang terlibat dalam perusahaan akan berupaya memaksimumkan nilai perusahaan ternyata tidak selalu terpenuhi. Manajer memiliki kepentingan

(interest)

pribadi yang sebagian besar bertentangan dengan kepentingan pemilik perusahaan sehingga munculagency problem

(Arifin, 2005:10).investor (Pantaliz dan Park, 2007). Permasalahan ini timbul karena adanya asimetri dimana manajemen memiliki informasi yang lebih dibandingkan investor. Dapat diasumsikan bahwa asimetri informasi di perusahaan diakibatkan karena kurangnya transparansi manajemen mengenai saham perusahaan yang dilaporkan kepada investor. Kurangnya transparansi pihak manajemen kepada investor menyebabkan munculnya konflik sehingga menimbulkan biaya agensi, hal ini terjadi karena kurangnya informasi yang diperoleh para investor dari pihak manajemen perusahaan

Asimetri informasi merupakan faktor yang menjadi perhatian khusus dalam dunia bisnis. Ada beberapa kemungkinan dan alasan mengapa asimetri informasi bisa terjadi. Menurut pendukung hipotesis pasar efisien dan harga aset rasional, asimetri informasi merupakan deviasi dari intrinsik (

fundamental

) nilai dapat berupa jangka pendek sementara cepat dieksploitasi oleh pialang atau kompensasi rasional fenomena untuk risiko yang tidak diperhitungkan dalam model harga aset (Fama dan French, 1993). Di sisi lain perilaku dari keputusan keuangan menganggap bahwa asimetri informasi merupakan hasil adanya komponen (perilaku) tidak rasional untuk harga aset, atau adanya asimetri informasi antara pelaku pasar.Dapat diasumsikan bahwa komponen yang cukup besar dari asimetri informasi saham adalah karena kurangnya transparansi di tingkat korporasi. Istilah kurangnya transparansi dalam konteks ini mengacu pada kurangnya informasi yang disebabkan oleh masalah keagenan, yang berasal dari dua sumber. Pertama, ambiguitas investor luar tentang kas masa depan perusahaan ketika arus kas perusahaan meningkat mereka memiliki akses terbatas terhadap informasi atau informasi berkualitas rendah relatif terhadap orang dalam perusahaan. Oleh karena itu, semakin buram informasi yang tersedia bagi investor tentang distribusi perusahaan tetapi tidak dapat diamati dari arus kas masa depan, karena adanya tingkat penyimpangan nilai pasar dari nilai intrinsik. Kedua, kurangnya transparansi dapat juga disebabkan oleh tingginya konflik kepentingan yang mungkin ada di antara manajer dan investor. Beberapa penelitian sebelumnya telah difokuskan pada hubungan antara asimetri informasi dan misevaluasi tentang saham.

sebelumnya, yaitu penelitian ini mengambil sampel perusahaan yang tingkat pertumbuhannya rendah. Perusahaan yang tingkat pertumbuhannya rendah didasarkan pada nilai Tobin`s Q. Di mana perusahaan yang nilai Tobin`s Q kurang dari 1 mengindikasikan tingkat pertumbuhan yang rendah. Penelitian ini mengambil sampel perusahaan yang memiliki nilai Tobin`s Q sama kurang dari 1 yang berarti pertumbuhannya rendah. Perusahaan pertumbuhannya rendah maka konflik agensi juga kecil dan begitu juga sebaliknya (Florackis dan Ozkan, 2004 dalam McKnight dan Weir, 2008). Perbedaan lain terletak pada objek penelitian dan tahun penelitian, objek penelitian ini pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2011, dengan menggunakan proksi biaya agensi pada penelitian sebelumnya menggunakan objek penelitian pada ukuran perusahaan dan struktur kepemilikan di Inggris pada tahun 1996-2000. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada variabel dependen yaitu dan variabel independen.

2.KERANGKA TEORETIS DAN HIPOTESIS 2.1 Asimetri Informasi

Asimetri Informasi

Asimetri informasi merupakan suatu keadaan dimana manajer memiliki akses informasi atas prospek perusahaan yang tidak dimiliki oleh pihak luar perusahaan. Biaya agensi mengimplikasikan adanya asimetri informasi antara manajer (

agent

) dengan pemegang saham (principal

), asimetri informasi terjadi ketika terdapat ketidakseimbangan informasi yang dimiliki oleh satu pihak dengan pihak lain (Pantaliz dan Park, 2007).Adanya asimetri informasi memungkinkan adanya konflik yang terjadi antara

principal dan agent

untuk saling mencoba memanfaatkan pihak lain untuk kepentingan sendiri. Eisenhardt (1989) dalam Ujiyanto dan Bambang (2007) mengemukakan tiga asumsi sifat dasar manusia yaitu:1) Manusia pada umunya mementingkan diri sendiri (

self interest

)2) Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (

bounded rationality

)Berdasarkan asumsi sifat dasar manusia tersebut menyebabkan bahwa informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan reliabilitasnya dan dapat dipercaya tidaknya informasi yang disampaikan.

H1: Rasio beban operasi pada biaya agensi berpengaruh terhadap asimetri informasi.

2.2 Biaya Agensi

Dengan adanya masalah agensi yang disebabkan karena adanya masalah kepentingan dan adanya asimetri informasi. Hal ini menimbulkan biaya keagenan (Jensen dan Meckling, 1976) yang terdiri dari:

1) Perjanjian dikeluarkan oleh agen untuk menjamin bahwa agent tidak akan menggunakan tindakan tertentu yang akan merugikan prinsipal akan diberi kompensasi jika tidak mengambil banyak tindakan.

2) Biaya monitoring dikeluarkan oleh

principal

untuk memonitor perilakuagent

, termasuk juga usaha untuk mengendalikan (control

) melalui biaya yang timbul karena konflik kepentingan.3)

Residual loss

yang merupakan penurunan tingkat kesejahteraan prinsipal maupunagent

setelah adanyaagency relationship

.Menurut Pantlazis dan Park (2007) membahas kapan biaya agensi ini terjadi dan bagaimana menyelesaikan biaya agensi yang terjadi di perusahaan. Pembahasan yang dilakukan oleh Pantlazis dan Park (2007) pada literatur penelitian pada sampel perusahaan yang mengalami biaya agensi dengan cara:

1) Arus kas bebas

Apabila perusahaan memiliki kas, maka konflik kepentingan antara pemilik saham dengan manajer akan berakhir pada kebijakan pembayaran. Konflik agensi lazim terjadi pada perusahaan yang tingkat pertumbuhannya rendah, sebaliknya perusahaan tingkat pertumbuhan tinggi tidak mengalami kesulitan dengan permasalahan arus kas bebas dan dapat memenuhi kebutuhan kas bagi pendanaan eksternal yang di butuhkan. 2) Operasional efisiensi

digunakan untuk melihat efektivitas para manajer dalam memanfaatkan asetnya, rasio pemanfaatan aset berbeda dengan rasio biaya dan berbanding terbalik dengan biaya agensi. Rasio penggunaan aset dimanfaatkan untuk melihat bagaimana cara manajer dapat mengambil keputusan secara efisien ketika dana investasinya menurun.

3) Dewan komisaris

Dewan komisaris telah diyakini mempunyai peran penting dalam tata kelola perusahaan, khususnya dengan memantau manajemen puncak. Penelitian sebelumnya menemukan bahwa ukuran dan komposisi dewan direksi terkait dengan kualitas keputusan dewan sehubungan dengan isu-isu seperti CEO pengganti, kompensasi eksekutif, dan akuisisi perusahaan. Ada perdebatan luas diantara peran direksi luar yang independen. Beberapa penulis berpendapat bahwa direksi independen lebih cenderung disejajarkan dengan manajemen puncak dari pemegang saham karena dua alasan. Pertama, karena janji untuk dewan komisaris dipengaruhi oleh manajemen puncak, direktur independen cenderung mengikuti keputusan manajemen. Kedua, direksi luar biasanya hanya memegang sebagian saham perusahaan, bahwa direksi dari luar perusahaan memiliki insentif yang baik untuk menjadi efektif dalam memantau tindakan manajerial rendah. Berdasarkan literatur menunjukkan bahwa sebagian besar direksi luar yang independen di dewan perusahaan meningkatkan pemantauan semaksimal mungkin agar dapat meningkatkan nilai perusahaan.

4) Konsentrasi kepemilikan

Investor institusi dapat digambarkan sebagai investor informasi, menunjukkan bahwa investor institusional dan

blockholders

lainnya lebih memilih aktif untuk pengambilan amandemen dibandingkan non-blockholders

, bahwa oposisi institusional lebih besar. Mereka menyarankan bahwa investor institusional melayani peran pengawasan dalam mengurangi masalah keagenan antara pemegang saham dan manajer. Oleh karena itu, semakin tinggi persentase kepemilikan oleh institusi, semakin rendah biaya agensi yang akan dikeluarkan oleh perusahaan. Faktor yang terkait dengan masalah keagenan memiliki hubungan yang jelas antara kepemilikan dalam biaya agensi. Biaya agensi dapat diselesaikan ketika pemegang saham internal perusahaan memiliki persentase yang tinggi dari saham. Hal ini seiring dengan meningkatnya kepemilikan saham seseorang dalam menanggung sebagian besar dari biaya terkait dengan tindakan-tindakan yang mengurangi kekayaan pemegang saham. Manajer memiliki persentase yang tinggi dari saham, mereka cenderung menghindari diversifikasi terkait dengan nilai perusahaan yang lebih rendah. Adanya hubungan antara kepemilikan dalam dan nilai perusahaan tidak linier. Jadi, kinerja perusahaan dapat ditingkatkan atau dikurangi dengan kepemilikan dalam rentang tertentu.5) Ancaman pengambilalihan

disebabkan karena tingginya biaya monitoring yang dikeluarkan oleh investor untuk mengendalikan pihak manajer dalam mejalankan usahanya.

6) Produk persaingan pasar

Dalam teori ekonomi, persaingan produk di pasar mendorong harga menuju biaya rata-rata minimum dalam suatu kegiatan, sehingga memotivasi manajer untuk meningkatkan efisiensi perusahaan. Persaingan produk pasar mengurangi jumlah manajerial yang lemah. Persaingan dalam produk mengurangi biaya agensi. Efek persaingan yang muncul dalam perusahaan tergantung pada biaya agensi, hal ini disebabkan karena efek tekanan langsung dari persaingan yang hadir di semua perusahaan.

H1: Rasio penggunaan aset pada biaya agensi berpengaruh terhadap asimetri informasi.

2.3 Pengaruh Biaya Agensi Terhadap Asimetri Informasi

Sebagai salah satu contoh nyata yaitu: permasalahan keagenan (

agency problem

), yang timbul akibat pihak manajer yang memiliki informasi lebih unggul bertindak sebagai agen untuk pemilik. Konflik ini memungkinkan pihak manajer untuk mengekploitasi atau mengambil alih sumber bisnis yang lain (Miller dan Breton, 2006 dalam Ang, Cole, dan Lin, 2000). Keputusan keuangan, keputusan investasi dan nilai perusahaan saat dipengaruhi oleh konflik antara pihak investor dengan pihak manajer perusahaan (konflik keagenan), yang pada saat selanjutnya akan menimbulkan biaya agensi. Jensen (1986) mengemukakan bahwa biaya agensi timbul dari ketidakseimbangan kepentingan pemilik, dan manajer perusahaan, pemisahan antara pemilik dan manajer mutlak terjadi dan perlu adanya pengawasan.Menurut Ang, Cole, dan Lin (2000), menggunakan dua alternatif rasio efisiensi untuk proksi biaya agensi:

2) Rasio penggunaan aset, yaitu total penjualan tahunan dibagi dengan total aset. Rasio ini mengukur sejauhmana keefektifan manajemen perusahaan menggunakan aset. Ketika total penjualan perusahaan rendah terhadap total aset, ini berarti manajer tidak efisien dengan keputusan investasi, bonus bagi para insentif dan lain-lain. Laporan keuangan menurut Brigham dan Houston (2001:38-50) adalah laporan yang ditertibkan setiap tahunan oleh perusahaan kepada para pemegang saham. Laporan ini berisi laporan keuangan dasar dan opini manajemen atas operasi perusahaan tahun lalu dan prospek perusahaan di masa depan.

Hasil penelitian Florackis dan Ozkan (2004) pada perusahaan yang tingkat pertumbuhannya tinggi mengindikasikan biaya agensi yang tinggi dibandingkan perusahaan-perusahaan yang tingkat pertumbuhannya rendah karena kemungkinan asimetri informasi yang terjadi di antara manajer,

shareholder

, dan kreditur.3. Metode Penelitian

3.1 Populasi Sasaran dan Data Penelitian

Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011. Kriteria, kriteria-kriteria perusahaan yang dijadikan populasi pada penelitian ini adalah sebagai berikut:

1) Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia berturut-turut selama periode penelitian dari tahun 2009-2011.

2) Tidak terdapat peristiwa lain selama periode penelitian seperti merger atau akuisisi. 3) Perusahaan yang tingkat pertumbuhan rendah, yang diukur dengan proksi

Tobin`s Q.

Maka jumlah sampel penelitian adalah 31 perusahaan pada tahun 2009, 31 perusahaan pada tahun 2010, dan 31 perusahaan pada tahun 2011, sehingga total pengamatan adalah 91 observasi. Daftar nama-nama industri barang konsumsi yang menjadi populasi sasaran dalam penelitian ini dapat dilihat pada Lampiran 1.

Dalam penelitian ini variabel dependen adalah asimetri informasi untuk melihat bagaimana pihak manajer menyampaikan laporan keuangan yang akan disampaikan kepada pihak investor. Asimetri informasi adalah suatu kondisi dimana ada suatu pihak memiliki informasi yang lebih baik dari pada pihak yang lain. Dimana manajer memiliki informasi yang lebih baik tentang kondisi perusahaan dibandingkan dengan investor yang tidak terlibat dalam manajemen (Arifin, 2007). Asimetri informasi dalam perusahaan dapat diproksikan dengan:

Keterangan :

RBAt =

Bid Ask Spread

relatif pada hari tHAt = Harga penawaran penjualan tertinggi pada tahun t

HBt = Harga penawaran pembelian terendah pada tahun t

Variabel independen atau variabel bebas dalam penelitian ini adalah biaya agensi. Variabel independen atau variabel bebas adalah variabel yang menjelaskan atau mempengaruhi variabel lain. Variabel independen pada penelitian ini menggunakan proksi biaya agensi yang timbul karena adanya konflik kepentingan.

Variabel independen pada penelitian ini untuk biaya agensi dengan menggunakan proksi:

1) EXPR, yaitu rasio beban untuk mengukur ketidakefisienan manajer mengontrol biaya operasi. Tingginya EXPR berarti tingginya biaya agensi.

2) AUR, yaitu rasio penggunaan aset yang mengukur efektifitas manajement perusahaan dalam menggunakan aset, tingginya rasio. Rasio aset terhadap penjualan (AUR) yang tinggi mengindikasikan asset secara signifikan meningkatkan penjualan yang juga meminimumkan biaya agensi. Rasio AUR yang rendah berarti manajement perusahaan mengimplimentasikan kebijakan yang tidak efektif dan efisien. Rendahnya rasio ini mengindikasikan tingginya biaya agensi dan penggunaan aset yang tidak efisien dan efektif (McKnight dan Weir, 2008).

3.3 Metode Analisis Data

Metode Analisis dan Rancangan Pengujian Hipotesis 3.3.1 Analisis Regresi Berganda

Analisis dilakukan dengan regresi linier berganda yang menghubungkan satu variabel dependen dengan beberapa variabel independen. Analisis ini bertujuan untuk menguji dan menganalisis pengaruh biaya agensi terhadap asimetri informasi pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2009-2011 yang diolah dengan menggunakan program SPSS

(Statistical Package for Social Science).

Keterangan :

Yt = Asimetri informasi

bi (i=1,2) = Koefisien regresi

X1 = Rasio Beban Operasi

X2 = Rasio Penggunaan Aset

e =

Error term

3.3.2Uji Asumsi Klasik

Sebelum melakukan pengujian hipotesis atau regresi maka dilakukan pengujian asumsi klasik terlebih dahulu untuk mengetahui apakah model persamaan regresi yang digunakan memenuhi asumsi linear klasik. Hal ini penting dilakukan agar diperoleh parameter yang andal dan valid. Uji asumsi klasik terdiri dari: uji normalitas, uji multikolinearitas, uji heteroskedatisitas, dan uji autokorelasi (Ghozali, 2009:55).

3.3.2.1Uji Normalitas

Uji normalitas bertujuan untuk mengetahui normalitas variabel pengganggu (residual). Regresi normal klasik mengasumsikan bahwa tiap “U” (residual) didistribusikan secara normal. Residual variabel yang terdistribusikan normal akan terletak di sekitar garis horizontal (tidak terpencar jauh dari garis diagonal). Fenomena ini dapat diukur dengan probabilitas Kolmogorov Smirnov. Data dikatakan terdistribusi normal apabila probabilitas Kolgomorov Smirnov Z > 0,05.

3.3.2.2 Uji Multikolinearitas

3.3.2.3 Uji Heteroskedastisitas

Heteroskedastisitas merupakan situasi dimana dalam model regresi terjadi ketidaksamaan varian dari residual satu observasi dengan yang lain. Jika varian dari residual satu observasi ke observasi yang lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Menurut Ghozali (2009:89), model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas.

3.3.2.4 Uji Autokorelasi

Autokorelasi yaitu adanya hubungan antara kesalahan pengganggu yang muncul pada data runtut waktu (

time series

). Dalam penaksiran model regresi linier mengandung asumsi bahwa tidak terdapat autokorelasi antara kesalahan pengganggu. Pengujian autokorelasi dapat dilakukan dengan menghitung Durbin-Watson (dw), dengan membandingkan nilai dw terhadap dl dan du. Setelah menghitung nilai dw statistik selanjutnya dibandingkan dengan dari tabel dengan tingkat signifikansi 5%. Pengambilan keputusan dapat didasarkan pada (Ghozali 2009: 95-96):1) Bila nilai dw terletak di antara batas atau

upperbound

(du) dan (4-du), maka koefisien korelasi auntokorelasi sama dengan nol, berarti tidak ada autokorelasi. 2) Bila nilai dw lebih rendah daripada batas bawah ataulower bound

(dl), makakoefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif. 3) Bila nilai dw lebih besar daripada (4-dl), maka koefisien autokorelasi lebih kecil dari

pada nol, berarti ada autokorelasi negatif.

4) Bila nilai dw terletak diantara batas atas (du) dan batas bawah (dl) atau dw terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

3.3.3 Rancangan Pengujian Hipotesis

Hasil pengujian dengan menggunakan regresi menampilkan beberapa

output

penting untuk dilihat, yaitu:1) Uji Kekuatan Penjelasan Model Penelitian (

Explanatory Power of The Model

)Uji ini dilakukan untuk mengukur seberapa jauh kemampuan model penelitian dalam menerangkan variasi variabel terikat melalui koefisien determinasi ( ). Nilai koefisien determinasi berada di antara nol dan satu. Nilai

R

2 yang kecil berarti kemampuanvariabel-variabel bebas dalam menjelaskan variabel-variabel terikat amat terbatas. Nilai yang mendekati satu berarti variabel-varibel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabelterikat (Ghozali, 2009:98).

Kelemahan dalam penggunaan koefisien determinasi adalah bias terhadap jumlah variabel bebas yang dimasukkan ke dalam model. Setiap tambahan satu variabel bebas, maka R2 pasti meningkat tidak peduli apakah variabel tersebut berpengaruh secara signifikan

terhadap variabel terikat. Oleh karena itu, banyak peneliti menganjurkan untuk menggunakan nilai

Adjusted

R2 pada saat mengevaluasi mana model regresi terbaik. Tidakseperti R2, nilai

Adjusted

R2 dapat naik atau turun apabila satu variabel bebas ditambahkan ke dalam model (Ghozali, 2009: 87).2) Uji Tingkat Signifikansi Model Penelitian

Uji model ini menggunakan uji F dengan

analysis of varians

, yaituuntuk menguji apakah model regresi yang digunakan

fit.

Hal ini dimaksudkan untuk melihat apakah variabel bebas yang terdapat dalam model penelitian mampu membedakan dengan model diluar penelitian terhadap variabel terikat. Pengujian statistik ini dilakukan pada tingkat keyakinan 95% (significance level

5%). Jika ≤ 0,05 dan b > 0, maka variabel bebas di dalam model penelitian ini memiliki kemampuan untuk membedakan terhadap varian variabel terikat.3) Uji Kekuatan Independen Variabel

4.ANALISIS DATA DAN PEMBAHASAN 4.1 Analisis Data

Analisis dilakukan sesuai dengan hipotesis yang telah dirumuskan. Penelitian ini menggunakan

balanced panel data,

dimana setiap unitcross-sectional

memiliki jumlah pengamatan yang sama untuk setiap tahunnya. Populasi penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun 2009-2011. Dari keseluruhan populasi yang ada, diperoleh 91 total pengamatan berdasarkan kriteria populasi sasaran yang telah ditetapkan. Analisis data dilakukan dengan menggunakan metode regresi linier berganda dan pengujian hipotesisnya sesuai dengan rancangan pengujian hipotesis yang telah ditetapkan sebelumnya. Data diolah dengan menggunakan Program SPSS 20.4.2 Pembahasan

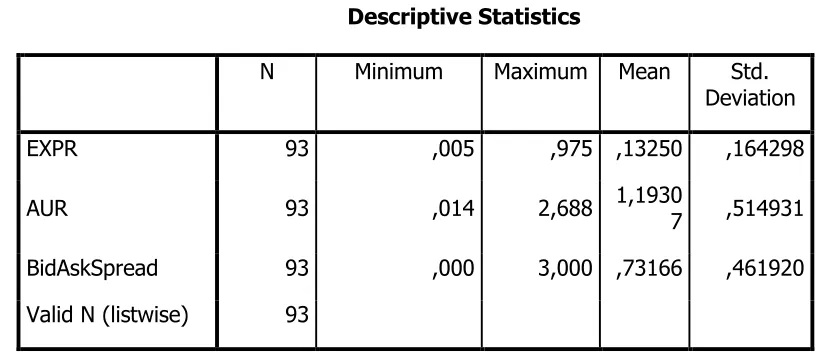

Tabel 4.1 Descriptive Statistics

N Minimum Maximum Mean Std.

Deviation

EXPR 93 ,005 ,975 ,13250 ,164298

AUR 93 ,014 2,688 1,1930

7 ,514931

BidAskSpread 93 ,000 3,000 ,73166 ,461920

Valid N (listwise) 93

Sumber:

Output

SPSSdan rasio penggunaan aset yang merupakan variabel independen dalam penelitian ini, sedangkan asimetri informasi merupakan variabel dependen dalam penelitian ini.

Variabel independen yaitu (X1) rasio beban yang diukur dengan EXPR. Nilai terendah dari

variabel rasio beban operasi yaitu 0,005 artinya manajer dalam perusahaan efisien dalam mengontrol biaya operasi. Nilai tertinggi dengan demikian menunjukkan manajer dalam perusahaan tidak efisien dalam mengontrol biaya operasi. Nilai rata-rata sebesar 0,132. Hal ini mengungkapkan bahwa rata-rata nilai perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tinggi. Nilai standar deviasi sebesar 0,164.

Variabel independen (X2) menunjukkan bahwa rasio penggunaan aset yang diukur dengan

AUR. Nilai terendah dari rasio penggunaan aset 0,014 dimiliki oleh, artinya manajer perusahaan tidak efektif dan efisien dalam menggunakan asetnya. Nilai tertinggi adalah 2,688, artinya manajer perusahaan telah memanfaatkan aset sebaik mungkin untuk menjalankan usahanya. Nilai rata-rata sebesar 1,193. Nilai standar deviasi sebesar 0,514.

Variabel asimetri informasi (Y1) yang diukur berdasarkan

bid ask spread

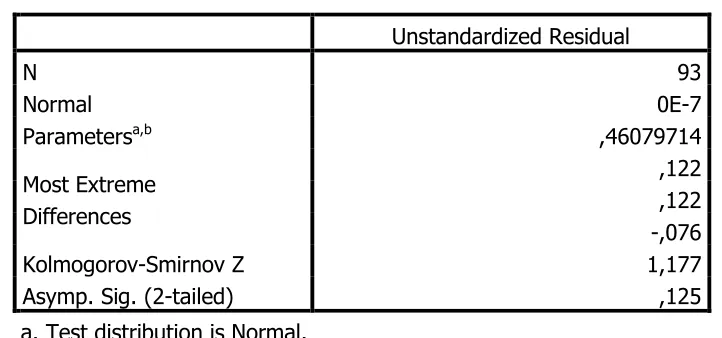

. Nilai terendah dari4.1.3 Uji Kualitas Data 4.1.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam sebuah model regresi, variabel terikat, variabel bebas, atau keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal. Uji kualitas data yang pertama dalam penelitian ini dilakukan dengan melakukan uji normalitas data melalui analisis statistik dengan menggunakan uji statistik

non-parametik one sample

kolmogorof smirnov

.Hasil pengujian disajikan pada Tabel 4.2 berdasarkan nilai

kolmogorof

-smirnov

untukbid ask spread

adalah 0,125. Hal ini menunjukkan data residual terdistribusi normal dan berarti dapat disimpulkan data variabel EXPR memiliki nilai distribusi normal karena nilaibid ask spread

di atas 0,05.Tabel 4.2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 93

Normal Parametersa,b

0E-7 ,46079714 Most Extreme

Differences

,122 ,122 -,076

Kolmogorov-Smirnov Z 1,177

Asymp. Sig. (2-tailed) ,125

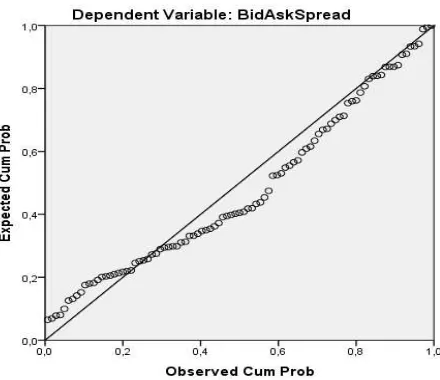

Normalitas dapat juga dilihat dengan menggunakan

normal probability plot

. Hasil scatter plot untuk uji normalitas disajikan pada gambar 4.1. Data yang berdistribusi normal pada grafik titik-titik penyebaran terlihat ada disekitar garis diagonal.Gambar 4.1 Normal Probability Plot

4.1.3.2 Uji Multikolonieritas

a. Dependent Variable: Bid ask spread. Sumber:

Output

SPSS4.1.3.3 Uji Autokorelasi

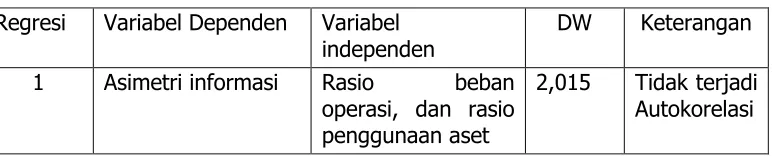

Autokorelasi dalam penelitian ini menggunakan uji statistik Durbin-Watson. Singgih (2000:143) menyatakan bahwa, bila angka D-W diantara -2 sampai +2, berarti tidak terjadi autokorelasi. Menurut Ghozali (2006:175) uji autokorelasi dilakukan untuk mengidentifikasi apakah terdapat autokorelasi antara

error

yang terjadi antar periode yang diujikan dalam model regresi. Berdasarkan hasil pengujian menunjukkan bahwa pada tingkat signifikan 5% untuk total pengamatan 93 perusahaan nilai du= 1,612 dan du-4. Untuk mengetahui ada tidaknya autokorelasi harus dilihat nilai uji D-W.Tabel 4.5 Model Summaryb

Coefficientsa

Mod Model R R R Square Adj Adjusted R Square Std. Error of the Estimate DurbinWatson D

1111 ,103a ,011 -,012 ,46028 2,015

a. Predictors: (Constant), Expr, Aur. b. Dependent Variable

: Bid Ask Spread

Sumber:

Output

SPSSTabel 4.3

Hasil Uji Statistik Multikolonieritas Coefficientsa

Model Collinearity Statistics

Tolerance VIF

1

(Constant)

newLagEXPR ,994 1,007

Nilai D-W sebesar 1,870 nilai ini akan dibandingkan dengan nilai tabel menggunakan signifikansi 5%, jumlah sampel 93 (n) dan jumlah variabel inependen 2 (k=2). Nilai D-W 2,015 lebih besar dari batas atas (du) 1,703 dan kurang dari 2,297 (4-du), maka dapat disimpulkan bahwa tidak bisa menolak H0 yang menyatakan tidak ada autokorelasi positif

atau negatif (sesuai tabel keputusan) atau dapat disimpulkan tidak ada autokorelasi. Tabel 4.6

Hasil Uji Autokorelasi

Berdasarkan Tabel 4.6 menunjukkan nilai DW= 2,015 sehingga 1,612 < 1,87 < 2,13. Dengan demikian tidak terdapat autokorelasi dalam penelitian ini.

4.3.4.4 Uji Heteroskedastisitas

Heterokedastisitas merupakan indikasi bahwa varian antar residual tidak homogen yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien. Salah satu cara yang dapat digunakan untuk mendeteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan uji

park

seperti pada Tabel 4.7a.Dependent Variable: lnresidualAutokuadra. Sumber:

Output

SPSSBerdasarkan hasil penelitian yang diperoleh dari Tabel 4.7 diatas dapat dilihat bahwa tingkat signifikan masing-masing diatas 5%. Maka dapat disimpulkan bahwa heterokedastisitas dapat diterima.

4.1.4 Pengujian Hipotesis

4.1.4.1 Metode Regresi Linear Berganda

Dalam penelitian ini dilakukan analisis regresi untuk mengetahui ada tidaknya pengaruh antara variabel bebas terhadap variabel terikat. Analisis linear berganda digunakan untuk mendapat koefisien regresi yang akan menentukan apakah hipotesis yang dibuat akan diterima atau ditolak. Atas dasar hasil analisis regresi dengan menggunakan tingkat signifikan sebesar 5%.

Berdasarkan analisis regresi dengan menggunakan program SPSS diperoleh hasil seperti Tabel 4.8. Berdasarkan Tabel 4.8 persamaan regresi yang disusun adalah:

Y

=

Xit + β2 X2it+ ϵ.Dengan demikian, persamaan regresi yang digunakan adalah:

Tabel 4.8

Hasil Analisis Regresi Antara Rasio Beban dan Rasio Penggunaan aset terhadap Asimetri Informasi

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1

(Constant) ,616 ,103 5,958 ,000

newLagEXPR ,250 ,291 ,091 ,860 ,392

newLagAUR -,047 ,090 -,056 -,528 ,599

a.Dependent Variable: newLag Bid Ask Spread Sumber:

Output

SPSS4.1.4.2 Hasil Pengujian Hipotesis

Dasar pengambilan keputusannya pengujian hipotesisnya adalah jika nilai signifikansi ≤ 0,05 maka hipotesis yang diajukan diterima, hal ini berarti variabel bebas mempunyai

pengaruh yang signifikan terhadap variabel terikat, akan tetapi jika nilai signifikansi ≥ 0,05

maka hipotesis ditolak, hal ini berarti variabel bebas tidak mempunyai pengaruh yang signifikan terhadap variabel terikat. Adapun hasil pengujian menunjukkan sebagai berikut: 1) Variabel rasio beban operasi (X1) yang diukur dengan EXPR memiliki nilai signifikansi

0,392 lebih besar dari 0,05 (5%). Hal ini menunjukkan bahwa rasio beban operasi tidak berpengaruh terhadap asimetri informasi. Dengan demikian, hipotesis pertama (H1) yang

menyatakan bahwa rasio beban operasi tidak berpengaruh terhadap asimetri informasi pada perusahaan yang pertumbuhannya rendah. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Florackis dan Ozkan (2004) yang menyatakan bahwa pada tingkat pertumbuhan yang rendah biaya agensi yang terjadi juga kecil.

2) Variabel rasio penggunaan aset (X2) yang diukur dengan AUR memiliki nilai signifikan

terbukti tidak berpengaruh terhadap asimetri informasi. Dengan demikian, hipotesis pertama (H2) yang menyatakan bahwa rasio penggunaan aset tidak berpengaruh

terhadap asimetri informasi pada perusahaan yang pertumbuhannya rendah. Hasil penelitian ini sesuai dengan hasil penelitian yang dilakukan oleh Florackis dan Ozkan (2004) yang menyatakan bahwa pada tingkat pertumbuhan yang rendah biaya agensi yang terjadi juga kecil.

4.2 Pembahasan

4.2.1 Pengaruh Rasio Beban Operasi Terhadap Asimetri Informasi

Variabel rasio beban operasi (X1) memiliki nilai signifikan 0,392 (39,2%) yang

berarti berada di atas tarif signifikan 0,05 (5%) dengan nilai koefisien 0,250 (25%). Hal ini menunjukkan bahwa rasio beban operasi tidak berpengaruh terhadap asimetri informasi. Nilai rasio beban operasi sebesar 0,250 menunjukkan bahwa setiap kenaikan 100% rasio beban operasi maka akan meningkatakan asimetri informasi pada perusahaan sebesar 25% dengan asumsi bahwa variabel bebas konstan.

4.2.2 Pengaruh Rasio Penggunaan Aset Terhadap Asimetri Informasi

Variabel rasio penggunaan aset (X2) memiliki nilai signifikan 0,599 (59,9%) yang

berarti berada diaatas tarif signifikan 0,05 (5%) dengan nilai koefisien sebesar - 0,047 (-4,7%). Hal ini menunjukkan bahwa rasio penggunaan aset tidak berpengarauh terhadap asimetri informasi. Rasio penggunaan aset sebesar – 0,047, artinya setiap kenaikan 100% rasio penggunaan aset maka akan menurunkan rasio penggunaan aset sebesar 4,7% dengan asumsi variabel bebas konstan. Hal ini asimetri informasi rasio penggunaan aset tidak berpengaruh terhadap asimetri informasi.

5.Kesimpulan dan Keterbatasan 5.1 Kesimpulan

Penelitian ini dilakukan untuk menguji pengaruh biaya agensi terhadap asimetri informasi. Biaya agensi pada penelitian ini di proksikan dengan rasio beban operasi dan rasio penggunaan aset. Rasio beban operasi mengukur ketidakefisienan manajer mengontrol biaya agensi, tingginya rasio ini berarti tingginya biaya agensi. Rasio penggunaan aset mengukur efektifitas manajemen perusahaan dalam penggunaan aset. Rendahnya rasio penggunaan aset mengindikasikan tingginya biaya agensi.

Hasil penelitian ini menjelaskan bahwa rasio beban berhubungan positif dengan asimetri informasi, akan tetapi hubungan ini tidak signifikan, sehingga tidak dapat

digeneralisasi. Pada rasio penggunaan aset memberikan hubungan negatif yang juga tidak signifikan.

Hubungan yang tidak signifikan biaya agensi dengan asimetri informasi pada penelitian ini dapat dikarenakan sampel pada penelitian ini adalah perusahaan yang tingkat pertumbuhannya rendah, yang nilai Tobin`s Q kurang dari satu. Perusahaan dengan tingkat pertumbuhannya rendah maka konflik agensi juga kecil (Florackis dan Ozkan, 2004; McKnight dan Weir, 2008), yang berarti konflik kepentingan yang terjadi antar manajer dengan

investor tidak terlalu tinggi.

Keterbatasan

Keterbatasan penelitian ini adalah: (1)Perusahaan hanya melakukan penelitian pada

periode pengamatan 2009-2010 dan 2010-2011, sehingga analisis kondisi terbaru objek

penelitian yaitu tahun 2012 tidak dapat disajikan. (2)Pada penelitian ini hanya mengambil

Daftar Referensi

Ade, Yustina. 2008. Hubungan Struktur Kepemilikan dan

External Monitoring

terhadapAgency Cost

dan Aliran Kas.Jurnal Keuangan dan Perbankan

. Vol. 12. No. 3: 343-354. Melalui (www.pps.unud.ac.id). Diakses 30 Oktober 2012.Arifin, Zaenal. 2007.

Teori Keuangan dan Pasar Modal

. Yogyakarta: Ekonisia.Ambarwati. 2008. Pengaruh Return saham, Volume Perdagangan saham dan Varian return Saham Terhadap Bid-AskSpread saham perusahaan manufaktur yang tergabung dalam indexs

LQ

45 tahun 2003-2005.Jurnal Siasat Bisnis.

Vol. 12. No. 1: 27-38. Melalui (www.journal.uii.ac.id). Diakses 30 Oktober 2012.Ang, J.S., Cole, R. A., & Lin, J.W. 2000. Agency Cost and Ownership Structure.

Journal of

Finance

, Vol. 55: 81-106. Melalui (www.papers.ssrn.com). Diakses 31 Oktober 2012.Apriliani,. 2011. Kajian Kualitas Peaporan Keuangan Second Order terhadap Asimetri Informasi.

Jurnal

Akuntansi

. Vol. 1. No. 1:21-26. Melalui ( www.journal.unnes.ac.id). Diakses31 Oktober 2012.Brahmayanti, Sholihin. 2006

.

Pengaruh Reputasi dalam Hubungan Antara asimetri Informasi dengan Kesenjangan Anggaran dibawah Metode Truth Including.

Jurnal Ekonomi

dan Bisnis Indonesia.

Vol. 21. No. 2: 71-90. Melalui (www.lib.ibs.ac.id). Diakses 31 Oktober 2012.Brigham, E.F. & J.F. Houston. 2001

. Fundamentals of Financial Management, 8th Edition.

Florida:Harcourt Inc.Dillon, William R & Goldstein, Mattew. 1984.

Multivate Analysis Method and Aplication

. USA: John Willey and Sons lnc.Fama, E.F. & French, R.F. 1993. Common Risk Factors in the Returns on Stocks and Bonds

.

Journal Of Financial Economics.

Vol. 33: 3-56. Melalui (www.defaultrisk.com). Diakses 31 Oktober 2012._______. 1996

.

The CAPM is Wanted, Dead or Alive. Journal Of Finance.

Vol. 51. No. 5: 1947-1958. Melalui (www.jstor.org). Diakses 31 Oktober 2012.Florackis, Ozkan. 2004. Agency Cost and Corporate Governance Mechanisms: Evidence for UK firms.

Journal International of Managerial Finance

. Vol. 4. Issue 1: 37-59. Melalui (www.deepdyve.com). Diakses 31 Oktober 2012.Ghozali, Imam. 2009.

Aplikasi Analisis Multivariate dengan Program SPSS

. Semarang: Universitas Diponegoro.Halim, Hidayat. 2000. Studi Empiris Tentang Pengaruh Volume Perdagangan dan Return terhadap Bid ask spread Saham Industri rokok di Bursa Efek Jakarta Dengan Model Koreksi Kesalahan.

Jurnal Riset Akuntansi Indonesia

, Vol. 3. No. 1: 69-85. Melalui (www.osrel.stie-mce.ac.id). Diakses 1 November 2012.IDX. 2012. Bursa Efek Indonesia.

Publikasi Laporan Keuangan Perusahaan Tercatat.

Melalui (www.idx.co.id). Diakses 23 Desember 2012.Ikatan Akuntan Indonesia. 2009.

Standar Akuntansi Keuangan.

Jakarta: Salemba Empat. Jensen, Michael C. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers.American Economic Review.

Vol 76: 323-329. Melalui (www.papers.ssrn.com). Diakses 11 November 2012.Komalasari, P.T ,& Baridwan, Z. 2001. Asimetri Informasi dan Cost of Equity Capital.

Jurnal

Riset Akuntansi Indonesia.

Vol. 4. No. 1:64-81. Melalui (www.eprints.unika.ac.id). Diakses 3 November 2012.McKnight, & Weir. 2008. Agency Costs, Corporate Governance Mechanisms and Ownership Structure in Large UK Publicy Quoted Companies: A panel data analisis

. Quarterly

Review

of

Economics

and

Finance.

Vol 49: 139-158. Melalui (www.journals.elsevier.com). Diakses [8 November 2012]Pantaliz, & Park. 2007. Agency Cost and the Underlying Causes of Mispricing: Information Asymmmetry versus Conflict of Interest.

College of Business Administration

: 1-50. Melalui (www.ssrn.com). Diakses 3 November 2012.Prasetyo, Bambang. 2005.

Metode Penelitian Kuantitatif

. Jakarta: PT. Raja Grafindo Persada. Rahmawati, Suparno, & Qomariyah. 2007. Pengaruh Asimetri Informasi Terhadap PraktikManajemen Laba pada Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta.

Jurnal Riset Akuntansi Indonesia

. Vol. 10. No. 1: 68-89. Melalui (http://bloggerangkringan.blogspot.com). Diakses 3 November 2012.Rohmana, Yana. 2010. Ekonometrika:

Teori dan Aplikasi dengan Eviews.

Bandung. Laboraturium Pendidikan Ekonomi dan Koperasi FBEP UPI.Scott, William R. 2000.

Financial Accounting Theory

. USA: Prentice-Hall.Sekaran, Uma. 2006a.

Metodologi Penelitian untuk Bisnis

. Buku 1. Edisi Keempat. Jakarta: Salemba Empat.Sudiyatno, & Puspitasari. 2010. TOBIN’S dan ALTMAN Z-SCORE Sebagai Indikator Pengukuran Kinerja Perusahaan (Tobin's Q and Altman Z-Score as Indicators of Performance Measurement Company). 2010.

Jurnal Akuntansi.

Vol. 2. No. 1: 9-21. Melalui (www.scrib.com). Diakses 4 November 2012.Sudiyono. 1998.

Analisis Kinerja Jangka Panjang Saham Perdana Pengamatan di BEJ Tahun

1993-1997

. Thesis. Depok: Program Pascasarjana Universitas Indonesia Jakarta. Melalui (http://www.digilib.ui.ac.id). Diakses 15 November 2012.Ujiyantho, Arief & Bambang Agus P. 2007. Mekanisme Corporate Governance, Manajemen Laba dan Kinerja Keuangan.

Simposium Nasional Akuntansi X.

Makassar. Melalui (http://repository.gunadarma.ac.id). Diakses4 November 2012.

Wasilah. 2005. Hubungan Antara Informasi Asimetri dan Praktek Perataan Laba di Indonesia.