EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA ORGANISASI NONPROFIT

Studi Kasus di Paroki Santo Fransiskus Xaverius Kidul Loji Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Hedwigis Risa Yudaisti NIM: 092114017

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA ORGANISASI NONPROFIT

Studi Kasus di Paroki Santo Fransiskus Xaverius Kidul Loji Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Hedwigis Risa Yudaisti NIM: 092114017

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Serahkanlah segala kekuatiranmu kepada-Nya, sebab Ia yang

memelihara kamu. (1Petrus 5:7)

Life is like riding a bicycle. To keep your balance, you must keep

moving (Albert Einstein)

Kemalasan adalah musuh terbesar jiwa (St. Benediktus dari Nursia)

Don’t wait until everything is just right; it will never be perfect. There will always be

challenges, obstacles and less than perfect conditions. But with each step you take, you will grow stronger and stronger, more skilled, more confident, and more

successful (I Hate Quotes)

Skripsi ini kupersembahkan untuk:

Ayahku Antonius B. Mulyana

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Tuhan Yang Maha Esa atas rahmat

dan karunia yang telah dilimpahkan kepada penulis sehingga dapat menyelesaikan

skripsi ini. Skripsi ini disusun untuk melengkapi persyaratan untuk memperoleh

gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas

Sanata Dharma.

Penulis sepenuhnya menyadari dalam menyelesaikan skripsi ini tidak

terlepas dari dukungan dan bimbingan dari pihak lain, oleh karenanya pada

kesempatan ini penulis ingin mengucapkan banyak terima kasih kepada:

1. Tuhan Yang Maha Esa atas berkat-Nya selama penyelesaian skripsi.

2. Dr. Ir. P. Wiryono Priyotamtama, SJ selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Dra. YFM. Gien Agustinawansari, M.M., Akt., selaku Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Romo Bernardinus Saryanto Wiryaputra, Pr selaku Pastor Paroki dan

Catarina Bintarti Novi Suryani selaku Bendahara I Paroki Fransiskus

Xaverius Kidul Loji Yogyakarta yang telah membantu kelancaran penelitian

ini.

5. Antonius B. Mulyana dan Yohana Fransiska sebagai orang tua penulis yang

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

1. Pengertian Prosedur dan Sistem Akuntansi ... 8

2. Tujuan Umum Pengembangan Sistem Akuntansi ... 9

B. Sistem Pengendalian Intern ... 9

C. Kebijakan dan Sistem Akuntansi Kas ... 12

1. Kas ... 12

a. Pengertian kas ... 12

b. Kas Kecil ... 14

2. Sistem Akuntansi Penerimaan Kas ... 14

a. Fungsi yang Terkait dengan Sistem Akuntansi Penerimaan Kas ... 15

b. Dokumen dalam Sistem Akuntansi Penerimaan Kas Menurut Ketentuan PTKAP ... 15

c. Catatan dalam Sistem Akuntansi Penerimaan Kas Menurut Ketentuan PTKAP ... 18

d. Prosedur Pencatatan Penerimaan Kas ... 20

e. Unsur Pengendalian Intern dalam Sistem Akuntansi Penerimaan Kas ... 35

3. Sistem Akuntansi Pengeluaran Kas ... 37

a. Fungsi yang Terkait dengan Sistem Akuntansi Pengeluaran Kas ... 37

x

c. Catatan dalam Sistem Akuntansi Pengeluaran Kas

Menurut Ketentuan PTKAP ... 39

d. Prosedur Pencatatan Pengeluaran Kas ... 42

e. Unsur Pengendalian Intern dalam Sistem Akuntansi Pengeluaran Kas ... 56

D. Organisasi Non Profit ... 57

E. Paroki ... 59

1. Tujuan, Fungsi, Wewenang dan Tanggungjawab dalam Struktur Organisasi ... 60

2. Harta Benda dan Keuangan Paroki ... 62

3. Pedoman Keuangan dan Akuntansi Paroki nomor 0100/C/I/a-4/08 ... 63

a. Sumber Keuangan Paroki ... 63

b. Akuntansi Paroki... 64

c. Proses Akuntansi... 66

d. Laporan Keuangan ... 67

F. Review Penelitian Terdahulu ... 68

BAB III METODE PENELITIAN ... 70

A. Sejarah Singkat Paroki Santo Fransiskus Xaverius Kidul Loji ... 79

B. Profil Paroki Santo Fransiskus Xaverius Kidul Loji ... 80

C. Lokasi Paroki Santo Fransiskus Xaverius Kidul Loji ... 82

D. Struktur Organisasi Paroki Santo Fransiskus Xaverius Kidul Loji ... 83

E. Tugas dan Tanggung Jawab Pejabat yang Berwenang Atas Penerimaan dan Pengeluaran Kas ... 86

BAB V ANALISIS DAN PEMBAHASAN ... 93

A. Pengendalian Intern Sistem Akuntansi Penerimaan Kas Paroki Santo Fransiskus Xaverius Kidul Loji Yogyakarta ... 93

1. Struktur Organisasi yang Berkaitan dengan Pembagian Tugas ... 93

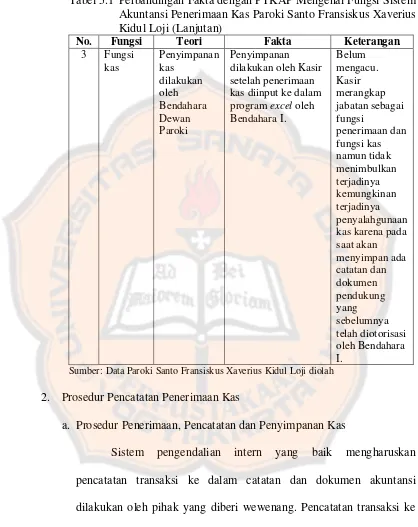

2. Prosedur Pencatatan Transakasi Penerimaan Kas ... 95

xi

c. Catatan dalam Akuntansi Sistem Penerimaan Kas di

Paroki Santo Fransiskus Xaverius Kidul Loji ... 114

3. Praktik yang Sehat ... 117

B. Pengendalian Intern Sistem Akuntansi Pengeluaran Kas Paroki Santo Fransiskus Xaverius Kidul Loji Yogyakarta ... 120

1. Struktur Organisasi yang Berkaitan dengan Pembagian Tugas ... 120

2. Prosedur Pencatatan Transaksi Keuangan ... 123

a. Prosedur Pencatatan Pengeluaran Kas ... 123

b. Dokumen dalam Sistem Akuntansi Pengeluaran Kas di Paroki Santo Fransiskus Xaverius Kidul Loji ... 145

c. Catatan dalam Sistem Akuntansi Pengeluaran Kas di Paroki Santo Fransiskus Xaverius Kidul Loji ... 147

3. Praktik yang Sehat ... 150

C. Pembahasan Fakta yang Belum Mengacu pada PTKAP ... 153

1. Sistem Akuntansi Penerimaan Kas ... 153

a. Teori dan Fakta yang Belum Mengacu ... 153

b. Analisis Akibat ... 155

c. Rekomendasi ... 161

2. Sistem Akuntansi Pengeluaran Kas ... 165

a. Teori dan Fakta yang Belum Mengacu ... 165

b. Analisis Akibat ... 166

c. Rekomendasi ... 167

BAB VI PENUTUP ... 168

D. Kesimpulan ... 168

E. Keterbatasan Penelitian ... 169

F. Saran ... 169

DAFTAR PUSTAKA ... 171

LAMPIRAN ... 173

xii

DAFTAR TABEL

Tabel 4.1 Nama Lingkungan dan Perkembangan Jumlah Umatnya

Tahun 2010-2013 ... 79 Tabel 5.1 Perbandingan Fakta dengan PTKAP Mengenai Fungsi

Sistem Akuntansi Penerimaan Kas

Paroki Santo Fransiskus Xaverius Kidul Loji ... 94 Tabel 5.2 Perbandingan Fakta dengan PTKAP Mengenai Prosedur

Sistem Akuntansi Penerimaan Kas

Paroki Santo Fransiskus Xaverius Kidul Loji ... 97 Tabel 5.3 Perbandingan Dokumen dalam Sistem Akuntansi

Penerimaan Kas di Paroki Santo Fransiskus Xaverius

Kidul Loji dengan PTKAP ... 111 Tabel 5.4 Perbandingan Catatan dalam Sistem Akuntansi

Penerimaan Kas di Paroki Santo Fransiskus Xaverius

Kidul Loji dengan PTKAP ... 114 Tabel 5.5 Perbandingan Fakta dengan PTKAP Mengenai Praktik

yang Sehat dalam Sistem Penerimaan Kas ... 118 Tabel 5.6 Perbandingan Fakta dengan PTKAP Mengenai Fungsi

Sistem Akuntansi Pengeluaran Kas

Paroki Santo Fransiskus Xaverius Kidul Loji ... 121 Table 5.7 Perbandingan Fakta dengan PTKAP Mengenai Prosedur

Sistem Akuntansi Pengeluaran Kas

Paroki Santo Fransiskus Xaverius Kidul Loji ... 126 Tabel 5.8 Perbandingan Dokumen dalam Sistem Akuntansi

Penerimaan Kas di Paroki Santo Fransiskus Xaverius

Kidul Loji dengan PTKAP ... 145 Tabel 5.9 Perbandingan Catatan dalam Sistem Akuntansi

Penerimaan Kas di Paroki Santo Fransiskus Xaverius

Kidul Loji dengan PTKAP ... 147 Tabel 5.10 Perbandingan Fakta dengan PTKAP Mengenai Praktik

yang Sehat dalam Sistem Akuntansi Pengeluaran Kas ... 150 Tabel 5.11 Perbandingan Teori dengan Fakta yang Belum Mengacu

mengenai Struktur Organisasi dan Pemisahan Tanggung Jawab dalam Sistem Akuntansi Penerimaan Kas ... 153 Tabel 5.12 Perbandingan Teori dengan Fakta yang Belum Mengacu

Mengenai Prosedur Pencatatan dan Transaksi Keuangan

dalam Sistem Akuntansi Penerimaan Kas ... 154 Tabel 5.13 Perbandingan Teori dengan Fakta yang Belum Mengacu

Mengenai Praktik yang Sehat dalam Sistem Akuntansi

Penerimaan Kas ... 155 Tabel 5.14 Perbandingan Teori dengan Fakta yang Belum Mengacu

Mengenai Praktik yang Sehat dalam Sistem Akuntansi

xiii

DAFTAR GAMBAR

Gambar 2.1 Prosedur Pencatatan Penerimaan Hasil Kolekte ... 24 Gambar 2.2 Prosedur Pencatatan Penerimaan Hasil Kolekte (Lanjutan) ... 25 Gambar 2.3 Prosedur Pencatatan Penerimaan APBU dari

Ketua Lingkungan ... 26 Gambar 2.4 Prosedur Pencatatan Penerimaan APBU dari

Ketua Lingkungan (Lanjutan) ... 27 Gambar 2.5 Prosedur Pencatatan Penerimaan APBU dari

Ketua Lingkungan (Lanjutan) ... 28 Gambar 2.6 Prosedur Pencatatan Penerimaan APBU dari

Kotak Persembahan Gereja ... 32 Gambar 2.7 Prosedur Pencatatan Penerimaan APBU dari

Kotak Persembahan Gereja (Lanjutan) ... 33 Gambar 2.8 Prosedur Pencatatan Penerimaan APBU dari

Kotak Persembahan Gereja (Lanjutan) ... 34 Gambar 2.9 Prosedur Pencatatan Pengeluaran untuk Biaya Tim Kerja ... 46 Gambar 2.10 Prosedur Pencatatan Pengeluaran untuk

Biaya Tim Kerja (Lanjutan) ... 47 Gambar 2.11 Prosedur Pencatatan Pengeluaran untuk

Biaya Tim Kerja (Lanjutan) ... 48 Gambar 2.12 Prosedur Pencatatan Pengeluaran untuk Biaya Kepanitiaan ... 53 Gambar 2.13 Prosedur Pencatatan Pengeluaran untuk

Biaya Kepanitiaan (Lanjutan) ... 54 Gambar 2.14 Prosedur Pencatatan Pengeluaran untuk

Biaya Kepanitiaan (Lanjutan) ... 55 Gambar 4.1 Peta Paroki Santo Fransiskus Xaverius Kidul Loji

Yogyakarta ... 83 Gambar 4.2 Skema Dewan Paroki ... 86 Gambar 5.1 Flowchart Prosedur Penerimaan APBU dari

Ketua Lingkungan ... 101 Gambar 5.2 Flowchart Prosedur Penerimaan APBU dari

Ketua Lingkungan (Lanjutan) ... 102 Gambar 5.3 Flowchart Prosedur Penerimaan APBU dari

Kotak Persembahan Gereja ... 105 Gambar 5.4 Flowchart Prosedur Penerimaan APBU dari

Kotak Persembahan Gereja (Lanjutan) ... 106 Gambar 5.5 Flowchart Prosedur Penerimaan Hasil Kolekte... 109 Gambar 5.6 Flowchart Prosedur Penerimaan Hasil Kolekte (Lanjutan) ... 110 Gambar 5.7 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Tim Kerja ... 130 Gambar 5.8 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Tim Kerja (Lanjutan) ... 131 Gambar 5.9 Flowchart Prosedur Pengeluaran Kas

xiv

Gambar 5.10 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Tim Kerja (Lanjutan) ... 133 Gambar 5.11 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Kepanitiaan ... 137 Gambar 5.12 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Kepanitiaan (Lanjutan) ... 138 Gambar 5.13 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Kepanitiaan (Lanjutan) ... 139 Gambar 5.14 Flowchart Prosedur Pengeluaran Kas

untuk Biaya Kepanitiaan (Lanjutan) ... 140 Gambar 5.15 Flowchart Prosedur Pengeluaran Kas

untuk Penyetoran Dana ke Keuskupan Agung Semarang ... 143 Gambar 5.16 Flowchart Prosedur Pengeluaran Kas

untuk Penyetoran Dana ke Keuskupan Agung Semarang

xv

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENERIMAAN DAN PENGELUARAN KAS PADA ORGANISASI NONPROFIT

STUDI KASUS PADA PAROKI SANTO FRANSISKUS XAVERIUS KIDUL LOJI YOGYAKARTA

Hedwigis Risa Yudaisti NIM: 092114017 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk: mengevaluasi apakah pelaksanaan sistem sistem akuntansi penerimaan dan pengeluaran kas yang diterapkan oleh Paroki Santo Fransiskus Xaverius Kidul Loji sudah mengacu dengan ketentuan dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif tentang sistem akuntansi penerimaan dan pengeluaran kas yang diterapkan Paroki, (2) melakukan teknik komparasi yaitu membandingkan sistem akuntansi penerimaan dan pengeluaran kas yang telah diterapkan Paroki dengan ketentuan sistem akuntansi penerimaan dan pengeluaran kas yang terdapat dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki, lalu (3) melakukan analisis akibat terhadap dari fakta belum mengacu dengan ketentuan dalam Petunjuk Teknis Keuangan dan Akuntansi Paroki.

xvi

ABSTRACT

AN EVALUATION ON THE ACCOUNTING SYSTEM OF CASH REVENUE AND SPENDING

IN NON-PROFIT ORGANIZATION

A Case Study At Franciscus Xavier Parish, Kidul Loji YOGYAKARTA

Hedwigis Risa Yudaisti NIM: 092114017 Sanata Dharma University

Yogyakarta 2013

This research aims to discover whether the implementation of accounting systems of cash revenue and spending applied by Franciscus Xavier Parish, Kidul Loji, has referred to the Technical Guide of Finance and Accounting provided by the Parish.

Steps undertaken to achieve the purpose are: (1) preparing a descriptive analysis on the accounting systems of cash revenue and spending applied in the Parish, (2) comparing the applied accounting system with the technical guide provided by the Parish (3) further impact assessment on items found as not referring to the Technical Guide provided by the Parish.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Saat ini organisasi nonprofit atau nirlaba tidak lagi menjadi

sesuatu yang langka. Sudah banyak ditemui organisasi-organisasi yang

tidak berorientasi laba di sekitar kita. Perbedaan yang mendasar pada

organisasi nonprofit dengan organisasi yang berorientasi pada profit atau

laba adalah cara organisasi d a l a m memperoleh sumber daya yang

dibutuhkan untuk melakukan kegiatan operasional dan pada tujuan

organisasinya. Dalam menjalankan kegiatannya organisasi nonprofit

tidak mencari keuntungan ekonomis.

Dalam melakukan kegiatannya organisasi nonprofit memperoleh

dana melalui para penyumbang, anggota organisasi, kreditur, dan

pihak-pihak lain. Sehingga timbul transaksi-transaksi yang berbeda dengan yang

terdapat dalam organisasi profit. Pada organisasi nonprofit timbul

transaksi yang tentu jarang atau bahkan tidak pernah terjadi dalam

organisasi yang berorientasi pada laba.

Suatu organisasi baik itu nonprofit maupun profit pasti terdapat

suatu sistem akuntansi untuk mengatur prosedur pencatatan akuntansi.

Hal ini dimaksudkan agar organisasi dapat memberikan

pertanggungjawaban kepada pihak intern dan ekstern dalam bentuk

organisasi nonprofit maupun organisasi profit membutuhkan pengendalian

intern. Pengendalian intern dibutuhkan untuk memastikan bahwa tidak ada

penyelewengan yang terjadi dalam sistem pengelolaan keuangan organisasi.

Salah satu akun yang paling rawan untuk disalahgunakan adalah

kas. Saldo kas terdiri dari penerimaan kas yang ada ditangan (belum

disetor ke bank), kas di bank, tabungan yang dapat diambil setiap saat,

dan kas kecil. Kas merupakan kekayaan organisasi yang sangat

menarik dan mudah untuk disalahgunakan. Salah satu alasannya

adalah karena kas mudah untuk dipindahtangankan. Untuk

memperkecil kemungkinan terjadinya penyalahgunaan maka

diperlukan sistem pengendalian intern penerimaan dan pengeluaran

kas yang baik. Kebutuhan sistem pengendalian intern penerimaan dan

pengeluaran kas pada suatu organisasi dapat berbeda dengan organisasi

lainnya tergantung pada organisasi tersebut.

Sistem pengendalian intern penerimaan dan pengeluaran kas pada

suatu organisasi tidak hanya dibutuhkan pada organisasi yang berorientasi

pada laba saja namun juga pada organisasi nonprofit seperti Paroki. Paroki

tetap mempunyai penerimaan dan pengeluaran kas walaupun tidak

berorientasi pada laba. Suatu sistem pengendalian intern kas yang baik

diperlukan Paroki untuk mengatur setiap penerimaan dan pengeluaran kas.

Paroki yang berada di bawah naungan Keuskupan Agung Semarang

mempunyai aturan untuk mengatur sistem akuntansi dan sistem pengendalian

Akuntansi Paroki-Keuskupan Agung Semarang”. Paroki Santo Fransiskus

Xaverius Kidul Loji yang berada di bawah naungan Keuskupan Agung

Semarang harus menerapkan aturan yang terdapat di dalam buku “Petunjuk

Teknis Keuangan dan Akuntansi Paroki-Keuskupan Agung Semarang”

(PTKAP). Penerapan aturan dalam PTKAP dapat disesuaikan dengan kondisi

dari masing-masing Paroki. Tidak semua aturan dalam PTKAP harus

diterapkan asalkan aturan yang ditetapkan Paroki dalam sistem penerimaan

dan pengeluaran kas tidak menimbulkan terjadinya penyalahgunaan kas.

Penerimaan dan pengeluaran kas adalah transaksi yang sangat sering

terjadi dalam Paroki. Sistem akuntansi dan sistem pencatatan yang baik

sangat dibutuhkan untuk mengatur transaksi kas yang rutin terjadi. Siklus

penerimaan dan pengeluaran kas yang rutin ini menyebabkan Paroki harus

menerapkan pengendalian intern penerimaan dan pengeluaran kas yang baik,

agar tidak terjadi penyalahgunaan kas. Pengendalian intern penerimaan dan

pengeluaran kas tersebut harus sesuai dengan petunjuk atau aturan yang terdapat di dalam “Petunjuk Teknis Keuangan dan Akuntansi Paroki

-Keuskupan Agung Semarang”. Untuk itulah peneliti tertarik untuk

melakukan penelitian dengan judul Evaluasi Sistem Akuntansi Penerimaan

dan Pengeluaran Kas Pada Organisasi Non Profit: Studi Kasus di Paroki

B. Rumusan Masalah

Berdasarkan latar belakang yang telah disampaikan, maka penulis

merumuskan masalah dalam penelitian yaitu apakah sistem akuntansi

penerimaan dan pengeluaran kas yang diterapkan Paroki Santo Fransiskus

Xaverius Kidul Loji sudah mengacu dengan PTKAP?

C. Batasan Masalah

Dalam penelitian ini penulis membatasi masalah pada penilaian sistem

akuntansi penerimaan dan pengeluaran kas dalam Paroki berdasarkan anjuran

yang terdapat dalam buku Petunjuk Teknis Keuangan dan Akuntansi Paroki

yaitu penilaian prosedur penerimaan dan pengeluaran kas. Prosedur

penerimaan kas tersebut adalah prosedur penerimaan kas yang berasal dari

APBU yang dikoordinir Ketua Lingkungan, APBU yang berasal dari kotak

persembahan dan kolekte. Sedangkan prosedur pengeluaran kas terdiri dari

prosedur pengeluaran kas untuk biaya tim kerja, biaya kepanitiaan dan

penyetoran dana ke Keuskupan Agung Semarang.

Penulis beranggapan bahwa pada prosedur penerimaan kas dari

Amplop Persembahan Bulanan Umat (dikoordinir Ketua Lingkungan),

jumlah uang yang diterima Kasir dari Ketua Lingkungan telah sesuai dengan

yang dicatat di CPAP. Jumlah uang yang diterima oleh Bendahara I dari Kasir

telah sesuai dengan yang dicatat pada CPLL, BKH serta Tanda Terima.

Penulis beranggapan bahwa pada prosedur penerimaan APBU dari

sesuai dengan BAKG dan BAKG. Begitu juga dengan jumlah uang yang

diterima Bendahara I telah sesuai dengan jumlah yang dicatat kasir di BKH.

Penulis beranggapan bahwa dalam prosedur penerimaan kolekte,

jumlah uang yang diterima Kasir dari Tim Penghitung telah sesuai dengan

yang dicatat di BAPK dan dan jumlah uang yang diterima oleh Bendahara I

dari Kasir telah sesuai dengan yang dicatat pada BAPK dan BKH

Penulis beranggapan bahwa pada prosedur pengeluaran kas untuk

biaya tim kerja dan kepanitiaan, tidak ada kelebihan atau kekurangan bayar

dalam Buku Laporan Kegiatan (BLK) setelah Tim Kerja melaksanakan

kegiatan dan dalam LPJ setelah panitia melaksanakan kegiatan.

Penulis juga beranggapan bahwa jumlah uang yang diambil kasir

untuk biaya penyetoran dana ke Keuskupan Agung Semarang telah sesuai

dengan jumlah yang ditentukan dan yang dicatat di Tanda Bayar dan BKH.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah penulis ingin mengevaluasi apakah

pelaksanaan sistem akuntansi penerimaan dan pengeluaran kas yang

diterapkan di Paroki Santo Fransiskus Xaverius Kidul Loji sudah mengacu

dengan teori yang ditetapkan Keuskupan Agung Semarang dalam Petunjuk

E. Manfaat Penelitian

1. Bagi Paroki Santo Fransiskus Xaverius Kidul Loji

Hasil dari penelitian ini diharapkan dapat memberikan sumbangan

pemikiran bagi Paroki Santo Fransiskus Xaverius Kidul Loji Yogyakarta

mengenai penerapan sistem akuntansi penerimaan dan pengeluaran kas.

2. Bagi Universitas Sanata Dharma

Hasil dari penelitian ini dapat memberikan tambahan ilmu

pengetahuan bagi pihak-pihak yang memanfaatkan dan dapat menambah

referensi pustaka bagi universitas.

3. Bagi Penulis

Hasil dari penelitian ini sebagai sarana berlatih penulis untuk

mengimplementasikan pengetahuan selama mengikuti kegiatan

perkuliahan ke dalam praktek yang sesungguhnya di lapangan.

F. Sistematika Penulisan

Bab I : Pendahuluan

Pada bab ini akan diuraikan latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat

penelitian, dan sistematikan penulisan.

Bab II : Landasan Teori

Bab ini berisi teori-teori yang menjadi dasar untuk

Bab III : Metode Penelitian

Bab ini akan menguraikan jenis penelitian, tempat dan

waktu penelitian, subjek penelitian, data yang

diperlukan, teknik pengumpulan data, dan teknik analisis

data.

Bab IV : Gambaran Umum Organisasi

Bab ini menguraikan sejarah singkat gereja, program

atau pelayanan kegiatan paroki, serta struktur Dewan

Paroki.

Bab V : Analisis Data dan Pembahasan

Bab ini akan dilakukan analisis data yang diperoleh dari

hasil penelitian serta pembahasannya.

Bab VI : Penutup

Pada bab terakhir ini akan disajikan kesimpulan dari

hasil analisis dan pembahasan, serta saran yang berguna

8

BAB II

LANDASAN TEORI

A. Sistem Akuntansi

1. Pengertian Prosedur dan Sistem Akuntansi

Prosedur adalah suatu urutan kegiatan, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan secara

berulang-ulang. Sistem merupakan suatu jaringan prosedur yang dibuat

menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan (Mulyadi, 2001: 5). Sedangkan pengertian sistem akuntansi

menurut Mulyadi (2001: 3) sebagai berikut:

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan.

Pengertian tersebut menyatakan bahwa unsur dari sistem

akuntansi yang paling penting adalah formulir, catatan yang terdiri dari

jurnal, buku besar, dan buku pembantu, serta laporan. Jadi, dapat ditarik

kesimpulan bahwa sistem akuntansi terdiri dari beberapa unsur

akuntansi meliputi organsisasi, formulir, catatan, dan laporan yang

saling terkait untuk mencapai tujuan, yaitu menyediakan informasi

keuangan yang dibutuhkan oleh pengguna yang berwenang

khususnya manajemen dalam mengelola perusahaan menjadi lebih

2. Tujuan Umum Pengembangan Sistem Akuntansi

Menurut Arens (dalam Yusuf, 1991: 310), kegunaan dari sistem

akuntansi satu satuan usaha adalah untuk mengidentifikasikan,

menggabungkan, mengklasifikasikan, mencatat, dan melaporkan

transaksi satu satuan usaha, dan untuk mengelola akuntabilitas (tanggung

gugat) atas aktiva terkait. Sistem akuntansi yang efektif harus memenuhi

semua dari tujuh tujuan rincian pengendalian intern.

Menurut Mulyadi (2001: 19-20) suatu sistem akuntansi

dikembangkan dengan tujuan untuk penyediaan informasi bagi

pengelolaan kegiatan usaha baru, memperbaiki informasi yang dihasilkan

oleh sistem yang sudah ada, memperbaiki pengendalian akuntansi dan

pengecekan intern untuk memperbaiki tingkat keandalan informasi

akuntansi dan untuk menyediakan catatan lengkap mengenai

pertanggungjawaban perlindungan kekayaan perusahaan dan untuk

mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi.

B. Sistem Pengendalian Intern

Sistem pengendalian intern meliputi struktur organisasi, metode dan

ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2006: 163).

Tujuan sistem pengendalian intern (Mulyadi, 2001: 163-164) adalah

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

dipatuhinya kebijakan manajemen. Unsur pengendalian intern terdiri dari

struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Struktur organisasi merupakan rerangka pembagian tanggung jawab

fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan

kegiatan-kegiatan pokok perusahaan. Pemisahan tanggung jawab didasarkan

pada prinsip bahwa fungsi operasi dan penyimpanan harus dipisahkan dari

fungsi akuntansi kemudian suatu fungsi tidak boleh diberi tanggung jawab

penuh untuk melakukan semua tahap suatu transaksi.

Unsur pengendalian intern selanjutnya yaitu sistem wewenang dan

prosedur pencatatan yang memberikan perlindungan yang cukup terhadap

kekayaan, utang, pendapatan dan biaya. Dalam sebuah organisasi, setiap

transaksi yang terjadi harus mendapatkan persetujuan dari pejabat yang

berwenang. Pembagian sistem otorisasi wewenang harus terdapat dalam

sebuah organisasi atas setiap transaksi yang terjadi. Pencatatan yang baik

dapat juga menjamin data yang direkam dalam formulir dicatat dalam catatan

akuntansi dengan tingkat ketelitian dan keandalannya yang tinggi.

Praktik yang sehat perlu dilakukan dalam melaksanakan tugas dan

fungsi setiap unit organisasi. Praktik yang sehat dapat dilakukan dengan

menggunakan nomor urut tercetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang. Formulir merupakan alat

untuk memberikan otorisasi terlaksananya transaksi, maka pengendalian

intern pemakaian dengan menggunakan nomor urut tercetak akan dapat

Setiap transaksi yang terjadi tidak boleh dilakukan oleh satu orang

atau satu unit organisasi dari awal sampai akhir tanpa campur tangan dari

orang atau unit organisasi lain. Adanya campur tangan dari pihak lain secara

tidak langsung akan menimbulkan internal check terhadap pelaksanaan tugas

setiap unit organisasi yang terkait.

Perputaran atau rotasi jabatan juga harus dilaksanakan untuk menjaga

independensi jabatan dalam melaksanakan tugasnya,sehingga persekongkolan

di antara mereka dapat dihindari. Karyawan kunci perusahaan diwajibkan

mengambil cuti yang menjadi haknya. Selama cuti tersebut jabatan karyawan

yang bersangkutan akan digantikan sementara oleh pejabat lain sehingga

seandainya terjadi kecurangan atau penyalahgunaan dalam departemen yang

bersangkutan diharapkan dapat diungkap oleh pejabat sementara tersebut.

Pemeriksaan mendadak dilaksanakan dengan jadwal yang tidak diatur.

Jika pemeriksaan mendadak ini dilakukan diharapkan akan mendorong

karyawan untuk melaksanakan tugasnya sesuai dengan aturan yang telah

diterapkan. Perusahaan juga harus mengadakan pencocokan fisik kekayaan

dengan catatannya secara periodik dan pembentukan unit organisasi yang

bertugas untuk mengecek efektivitas unsur-unsur pengendalian intern yang

lain (Mulyadi, 2001: 164-172).

Unsur yang terakhir adalah karyawan yang mutunya sesuai dengan

tanggungjawabnya. Dari keempat unsur pokok pengendalian intern tersebut,

unsur mutu karyawan merupakan unsur sistem pengendalian intern yang

organisasi, sistem otorisasi, prosedur pencatatan, serta cara-cara yang lain

yang diciptakan untuk mendorong praktik yang sehat, semuanya bergantung

pada manusia yang melaksanakannya. Merekrut karyawan yang kompeten

dan dapat dipercaya dilakukan dengan menyeleksi calon karyawan

berdasarkan persyaratan yang dituntut oleh pekerjaanya kemudian

pengembangan pendidikan karyawan selama menjadi karyawan perusahaan,

sesuai dengan tuntutan perkembangan pekerjaanya (Mulyadi, 2001: 168-173).

C. Kebijakan dan Sistem Akuntansi Kas 1. Kas

a. Pengertian Kas

Baridwan (1990: 4) memberikan pengertian kas sebagai berikut:

Kas merupakan elemen aktiva yang paling likuid dan hampir semua transaksi pada akhirnya akan berhubungan dengan kas. Kas di dalam pengertian akuntansi didefinisikan sebagai alat pertukaran yang dapat diterima untuk pelunasan hutang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nilai nominalnya, juga simpanan dalam bank atau tempat lain yang dapat diambil sewaktu-waktu. Kas adalah uang tunai dan yang setara dengan uang tunai serta saldo rekening giro yang tidak dibatasi penggunaannya untuk membiayai kegiatan entitas.

Setara kas (cash equivalent) adalah investasi jangka pendek dan

sangat likuid yang siap dikonversikan menjadi kas dengan jumlah

tertentu, tergantung pada risiko perubahan nilai yang tidak signifikan

Sedangkan menurut Ferdinan (2012: 104) setara kas diartikan

sebagai berikut:

Setara kas merupakan investasi jangka pendek yang sangat likuid yang selalu siap dikonversi menjadi sejumlah kas dan yang akan jatuh tempo dalam waktu dekat, sehingga tidak terpengaruh oleh perubahan tingkat bunga.

Setara kas dimiliki untuk memenuhi komitmen kas jangka pendek,

bukan untuk investasi atau tujuan lain. Untuk memenuhi persyaratan

setara kas, investasi harus segera dapat diubah menjadi kas dalam

jumlah yang telah diketahui tanpa menghadapi risiko perubahan nilai

yang signifikan. Kas terdiri dari uang kertas, uang logam, dan simpanan

di bank dalam bentuk rekening giro (demand deposit atau checking

account). Instrumen-instrumen seperti money order, bank draft, cek

terjamin, cek kasir, dan cek pribadi.

Berdasarkan pernyataan di atas dapat dikemukakan bahwa kas

merupakan alat pertukaran yang berupa uang atau yang dapat

dipersamakan dengan uang baik yang ada di perusahaan maupun yang

ada di bank yang dapat diambil sewaktu-waktu tanpa mengurangi nilai

nominalnya. Kas sangat mudah dipindahtangankan dan tidak dapat

dibuktikan kepemilikannya, sehingga kas sangat mudah untuk

diselewengkan atau disalahgunakan. Oleh karena itu perlu diadakan

pengawasan yang tepat terhadap kas dengan menerapkan sistem

b. Kas Kecil

Menurut Hery (2011: 2), pada umumnya sebuah perusahaan atau

organisasi membagi kas menjadi dua kelompok, yaitu uang yang

tersedia di kasir perusahaan (cash on hand) dan uang yang tersimpan di

bank (cash in bank). Sisa uang di perusahaan yang tidak tersimpan di

bank umumnya tersedia kasir perusahaan untuk memenuhi

pembayaran-pembayaran yang jumlahnya relative kecil (sebagai dana

kas kecil/petty cash fund) dan juga untuk memenuhi keperluan

pembayaran khusus.

Baridwan (1990: 197) menjelaskan bahwa kas kecil digunakan

untuk melakukan pembayaran pengeluaran-pengeluaran yang

jumlahnya relatif kecil dan tidak praktis dibayar dengan cek harus

dibayar dengan uang tunai. Sedangkan menurut Ferdinan (2012)

pengertian kas kecil atau dana kas kecil adalah sebagai berikut:

Kas kecil atau dana kas kecil adalah dana yang dibentuk membiayai pengeluaran-pengeluaran rutin perusahaan yang jumlahnya relatif kecil.

2. Sistem Akuntansi Penerimaan Kas

Penerimaan kas meliputi transaksi-transaksi yang mengakibatkan

bertambahnya saldo kas tunai dan atau rekening bank milik entitas, baik

yang berasal dari pendapatan tunai, penerimaan sumbangan, penerimaan

pinjaman maupun penerimaan lainnya. Penerimaan kas dicatat pada saat

terjadinya sebesar nominal yang diterima. Prosedur pengendalian

pertanggungjawaban penerimaan kas yang berasal dari penerimaan

sumbangan dan untuk transfer dana cukup memadai.

a. Fungsi yang Terkait dengan Sistem Akuntansi Penerimaan Kas

Fungsi-fungsi yang terkait dengan sistem akuntansi

penerimaan kas (Mulyadi, 2001: 455) terdiri dari fungsi kas, fungsi

penerimaan kas dan fungsi akuntansi. Fungsi penerima kas

bertanggung jawab atas penerimaan kas. Fungsi ini berasa di tangan

Kasir. Fungsi kas bertanggung jawab atas penyimpanan kas yang

diterima. Sedangkan, fungsi akuntansi bertanggung jawab atas

pembukuan ke dalam catatan dan dokumen akuntansi.

b. Dokumen dalam Sistem Akuntansi Penerimaan Kas Menurut

Ketentuan PTKAP

Pelaksanaan proses akuntansi yang baik diperlukan dokumen

dan catatan akuntansi yang memudahkan proses pencatatan dan

pemeriksaan atas transaksi penerimaan kas yang terjadi. Formulir

yang digunakan harus dibuat sedemikian rupa sehingga

mencerminkan sistem pengendalian intern yang baik dan memadai

sehingga dapat berfungsi sebagai alat bantu yang memudahkan

pelaksanaan proses akuntansi.

Dokumen-dokumen yang terkait dengan sistem penerimaan

kas yang disarankan Keuskupan (PTKAP, 2008: 176) adalah APBU

(Amplop Persembahan Bulanan Umat). APBU diisi oleh umat saat

yang dimasukkan ke dalam kotak persembahan gereja. Dokumen

dalam bentuk Tanda Terima berfungsi sebagai bukti penerimaan

sumbangan dan penerimaan lain-lain secara tunai/wesel/cek/BG.

Tanda terima ditandatangani oleh penyetor, kasir dan Bendahara

Dewan Paroki. Tanda Terima ini dibuat rangkap tiga, asli untuk

Paroki dan rangkap kedua yang sudah distempel/cap Paroki diberikan

kepada penyetor/penyumbang, serta rangkap terakhir disimpan sebaga

arsip cadangan.

Dokumen dalam bentuk berita acara penerimaan kas terdiri

dari BAHP (Berita Acara Perhitungan dan Penyerahan Hasil Kotak

Parkir), BAHM (Berita Acara Pengitungan dan Penyerahan Hasil

Panduan Misa), dan BAHL (Berita Acara Penghitungan dan

Penyerahan Hasil Kotak Lilin). Masing-masing petugas pengitung

kotak persembahan gereja,hasil kolekte, hasil kotak parkir, hasil

panduan misa dan hasil kotak lilin terdiri dari minimal dua orang dan

harus mempertanggungjawabkan penghitungannya dengan

membubuhkan tanda tangan di tempat yang telah disediakan. Kasir

sebagai penerima hasil penghitungan, juga wajib membubuhkan tanda

tangan pada tempat yang disediakan. Selain itu terdapat BAPK (Berita

Acara Perhitungan dan Penyerahan Kolekte). Penerimaan hasil

kolekte harus dilaksanakan secara transparan, oleh sebab itu

penghitung kolekte wajib membuat Berita Acara Perhitungan dan

Dokumen BKM (Bukti Kas Masuk) merupakan dokumen yang

penting. Bukti Kas Masuk digunakan sebagai bukti intern untuk

mencatat semua penerimaan uang oleh Kasir dalam rangka

memudahkan pengelompokan dan penginputan transaksi ke dalam

program aplikasi akuntansi. Bendahara Dewan Paroki membuat Bukti

Kas Masuk hanya untuk transaksi pengambilan uang bank untuk

mengisi saldo Kas Dewan Paroki, serta pencairan Investasi dan

Deposito yang diterima tunai. Bukti Kas Masuk dibuat per tanggal dan

mencantumkan kode rekening/pos, keterangan transaski, jumlah uang

yang diterima, tanda tangan Pastor Paroki, Bendahara Dewan Paroki,

Kasir, dan Operator. Bukti Kas Masuk dibuat oleh Kasir. Bukti Kas

Masuk yang rusak (sobek, salah tulis, dan lain-lain) harus disimpan.

Dokumen penting lainnya yaitu BBM (Bukti Bank Masuk) yang

digunakan sebagai bukti intern untuk mencatat semua penerimaan

uang melalui bank oleh Bendahara Dewan Paroki dalam rangka

memudahkan pengelompokan dan penginputan transaksi ke dalam

program aplikasi komputer. Bukti Bank Masuk dibuat per tanggal dan

mencantumkan kode rekening/pos, keterangan transaski, jumlah uang

yang diterima, tanda tangan Pastor Paroki, Bendahara Dewan Paroki

dan Operator. Bukti Bank Masuk dibuat oleh Bendahara Dewan

Paroki. Bukti Bank Masuk yang rusak (sobek, salah tulis, dan

c. Catatan dalam Sistem Akuntansi Penerimaan Kas Menurut Ketentuan

PTKAP

1) BTST (Buku Bank Terikat Sementara-Tabungan). Catatan ini

digunakan untuk mencatat semua transaksi bank tidak terikat

sementara-tabungan masuk secara kronologis (urut tanggal)

dengan tujuan untuk mengetahui secara cepat transaksi bank tidak

terikat sementara-tabungan masuk yang terjadi dan saldo bank

tidak terikat sementara-tabungan masuk yang dimiliki. Buku

Bank Tidak Terikat Sementara-Tabungan, memudahkan

pemeriksaan transaksi bank tidak terikat sementara-tabungan

masuk dan memudahkan entry data ke dalam program aplikasi

akuntansi yang digunakan. Pencatatan Buku Bank Tidak Terikat

Sementara-Tabungan) dilakukan oleh Bendahara Dewan Paroki.

2) BTSG (Buku Bank Terikat Sementara-Giro) digunakan untuk

mencatat semua transaksi bank tidak terikat sementara-giro masuk

secara kronologis (urut tanggal) dengan tujuan untuk mengetahui

secara cepat transaksi bank tidak terikat sementara-giro masuk

yang terjadi dan saldo bank tidak terikat sementara-giro masuk

yang dimiliki. Buku Bank Tidak Terikat Sementara-Giro,

memudahkan pemeriksaan transaksi bank tidak terikat

sementara-giro masuk dan memudahkan entry data ke dalam program

aplikasi akuntansi yang digunakan. Pencatatan Buku Bank Tidak

3) BKDP (Buku Kas Dewan Paroki) digunakan untuk mencatat

semua transaksi kas masuk secara kronologis (urut tanggal)

dengan tujuan untuk mengetahui secara cepat transaksi yang

terjadi dan saldo kas yang dimiliki. Buku Kas Dewan Paroki

memudahkan pemeriksaan transaksi penerimaan kas yang terjadi

dan memudahkan entry data ke dalam program aplikasi akuntansi

yang digunakan. Pencatatan Buku Kas Dewan Paroki dilakukan

oleh Bendahara Dewan Paroki.

4) BBTT (Buku Bank Tidak Terikat) yang digunakan untuk

mencatat semua transaksi bank tidak terikat masuk secara

kronologis (urut tanggal) dengan tujuan untuk mengetahui secara

cepat transaksi bank tidak terikat yang terjadi dan saldo bank

tidak terikat yang dimiliki. Buku Bank Tidak Terikat

memudahkan pemeriksaan transaksi bank tidak terikat masuk dan

memudahkan entry data ke dalam program aplikasi akuntansi

yang digunakan. Pencatatan Buku Bank Tidak Terikat dilakukan

oleh Bendahara Dewan Paroki.

5) CKPTL ( Catatan Penerimaan Hasil Kolekkte, Parkir, Teks Misa

Dan Kotak Lilin) yangBerdasarkan BAPK, BAHP, BAHM dan

BAHL digunakan kasir untuk mencatat hasil kolekte, parkir, teks

misa dan kotak lilin pada CKPTL, sebelum disetorkan ke

Bendahara Dewan AProki. CKPTL dibuat sesuai urutan tanggal

segera diketahui jumlah penerimaan-penerimaan tersebut untuk

suatu bulan tertentu.

6) CPLL (Catatan Penerimaan Lain-Lain). Penerimaan uang oleh

kasir yang tidak bisa dicatat ke dalam CKPTL, oleh kasir dicatat

ke dalam CPLL. CPLL diantaranya digunakan untuk mencatata

Persembahan Bulanan Umat, Sumbangan Beban dan penerimaan

lain-lain. CPLL dibuat sesuai urutan tanggal kejadian untuk setiap

bulan, dengan melihat catatan ini dapat segera diketahui jumlah

penerimaan-penerimaan tersebut untuk suatu bulan tertentu.

7) BAKG (Berita Acara Perhitungan dan Penyerahan Dana Kotak

Persembahan Gereja). Penerimaan hasil dari kotak persembahan

yang disediakan di paroki harus dilakukan secara transparan, oleh

sebab itu penghitung kolekte wajib membuat Berita Acara

Perhitungan dan Penyerahan Kotak Persembahan Gereja. Berita

Acara Perhitungan dan Penyerahan Dana Kotak Persembahan

Gereja wajib dilampiri Rincian Berita Berita Acara Perhitungan

dan Penyerahan Dana Kotak Persembahan Gereja (RBAKG).

d. Prosedur Pencatatan Penerimaan Kas

Tujuan dari prosedur pencatatan transaksi keuangan adalah

supaya setiap transaksi keuangan yang terjadi dicatat melalui

langkah-langkah tertentu yang ditetapkan sehingga hal-hal yang tidak

dikehendaki dapat dihindari. Oleh karena itu, prosedur pencatatan

mencerminkan adanya sistem pengendalian intern yang memadai.

Bastian (2006: 119) menyebutkan bahwa tujuan dari prosedur kas

pada organisasi nonprofit adalah untuk memberikan prosedur yang

baku atas aktivitas yang berkaitan dengan perolehan informasi

mengenai kas dari pengakuan sampai proses penerimaannya, untuk

mendapatkan data atau catatan yang akurat tentang kas sesuai dengan

input dari masin-masing unit kerja, dan untuk mendukung pembuatan

keputusan personel yang mengendalikan fungsi kas. Kas diakui

sebesar nilai nominal dari uang tunai atau yang dapat dipersamakan

dengan uang tunai, serta rekening giro di bank yang tidak dibatasi

penggunaanya. Perubahan pada saldo kas dipengaruhi oleh dua

aktivitas, yaitu penerimaan dan pengeluaran kas.

Prosedur sistem penerimaan kas yang terdapat dalam

organisasi nonprofit khususnya Paroki terdiri dari prosedur pencatatan

penerimaan kas hasil kolekte, prosedur pencatatan penerimaan

persembahan bulanan umat dan prosedur pencatatan penerimaan uang

Berikut ini adalah prosedur penerimaan kas menurut PTKAP:

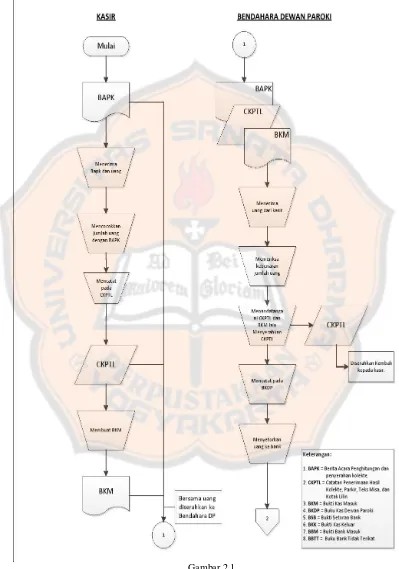

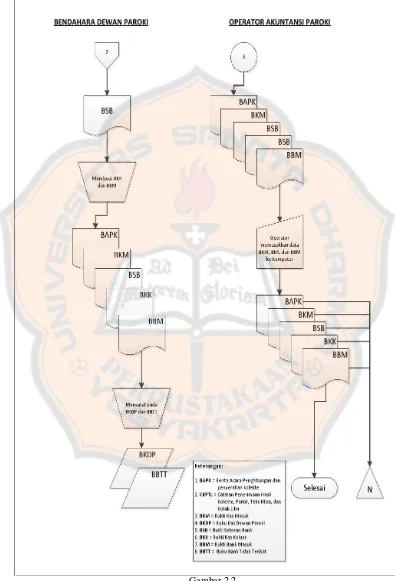

1) Prosedur Pencatatan Hasil Kolekte

Prosedur Pencatatan Hasil Kolekte menurut Petunjuk Teknis

Keuangan dan Akuntansi Paroki Keuskupan Agung Semarang

(2008), sebuah paroki harus melakukan bebarapa hal yaitu :

a)Petugas atau Tim penghitung Kolekte setelah selesai misa,

melakukan penghitungan kolekte ditempat yang ditentukan dan

setelah selesai wajib mengisi dan menandatangani Berita Acara

Penghitungan dan Penyerahan Kolekte (BAPK).

b)BAPK dibuat masing-masing untuk Kolekte pertama dan

Kolekte kedua.

c)Petugas atau Tim kolekte selanjutnya meneyerahkan BAPK

beserta uang hasil kolekte kapada Kasir.

d)Kasir mencocokan jumlah uang dengan yang tertulis pada

BAPK, kemudian menandatanganani BAPK.

e)Kasir selanjutnya mencatat penerimaan uang hasil kolekte

tersebut pada Catatan Penerimaan Hasil Kolekte, Parkir, Teks

Miasa dan Kotak lilin (CKPTL) pada kolom yang disediakan.

f) Beradasarkan BAPK, Kasir membuat Bukti Kas Masuk (BKM)

dan menyerahkan uang kolekte, BAPK, BKM dan CKPTL,

kepada Bendahara Dewan Paroki.

g)Bendahara Dewan Paroki mencocokkan jumlah uang dengan

h)Kemudian Bendahara Dewan Paroki menandatanganai CKPTL

dan menyerahkan CKPTL kepada Kasir.

i) Bendahara Deawan Paroki menandatangani BKM dan mencatat

penerimaan kas pada Buku Dewan Paroki (BKD).

j) Bendahara Dewan Paroki selanjutnya membuat dan

menandatangani Bukti Kas keluar (BKK) menyetorkan uang

kolekte ke bank dan mencatat pengeluaran kas pada BKDP.

k)Berdasarkan bukti setoran bank, Bendahara Dewan paroki

membuat dan menandatangani Bukit Bank Masuk (BBM) dan

mencatat pada Buku Bank Tidak Terikat (BBTT).

l) Berdasarkan BKM, BKK, dan BBM yang telah ditandatangani

Pastor Paroki dan bukti-bukti pendukungnya, Operator

Akuntansi Paroki memesukkan atau entry data ke komputer

dengan menggunakan program akuntansi yang telah

disediakan.

m) Operator Akuntansi Paroki menyimpan BKM, BKK dan

Gambar 2.1

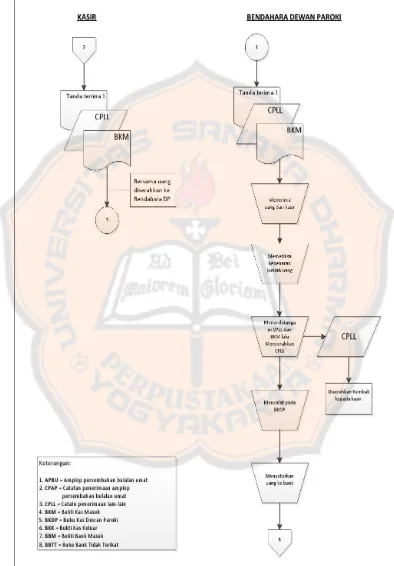

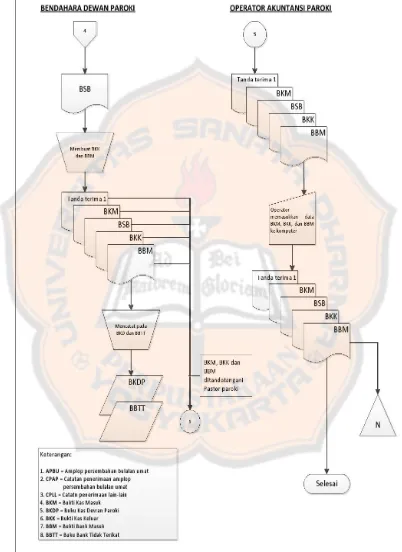

Gambar 2.2

2) Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat yang Dikoordinir Ketua Lingkungan

Gambar 2.3

Gambar 2.4

Gambar 2.5

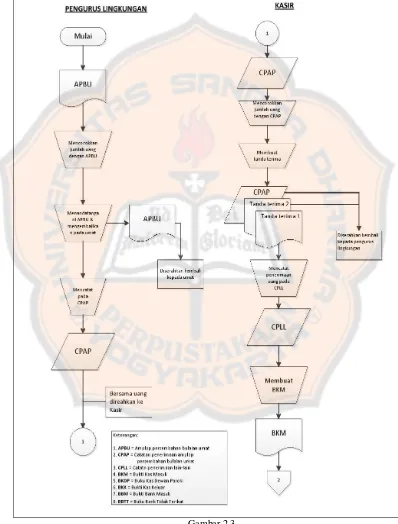

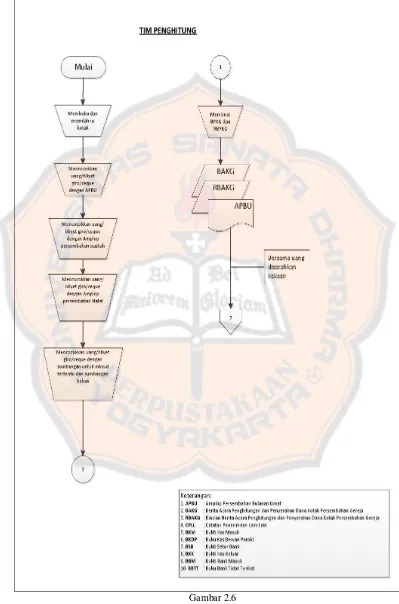

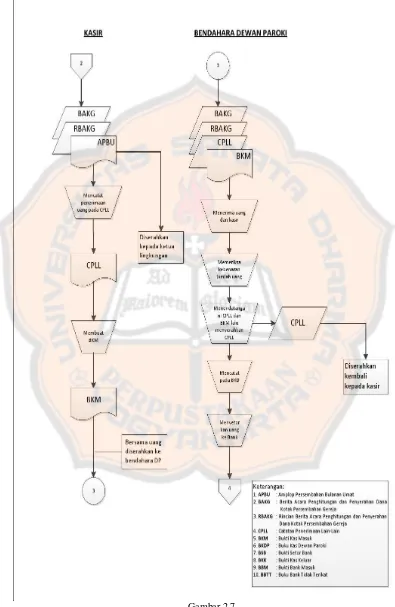

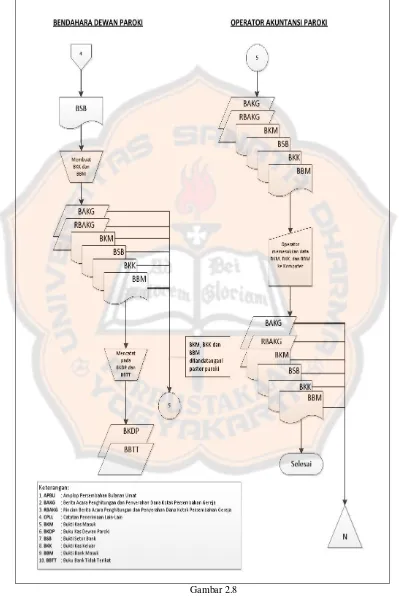

3) Prosedur Pencatatan Penerimaan Persembahan Bulanan Umat yang Dikumpulkan dari Kotak Persembahan

Prosedur Pencatatan Penerimaan Uang Kotak Persembahan

Paroki menurut Petunjuk Teknis Keuangan dan Akuntansi Paroki

Keuskupan Agung Semarang (2008) sebuah paroki harus

melakukan bebarapa hal yaitu :

a) Kotak Persembahan yang di sediakan, wajib dibuka minimal

2 (dua) kali dalam sebualan, kecuali untuk Paskah dan Natal

dibuka pada akhir misa atau ibadat.

b) Pembukaan kotak persembahan minimal dilakukan oleh 2

(dua) orang.

c) Petugas yang membuka kotak persembahan bertugas sebagai

penghitung uang.

d) Kotak persembahan yang ada di paroki secara umum berisi,

Amplop Persembahan Bualanan Umat (APBU), Amplop

persembahan Paskah dan atau Amplop Persembahan Natal,

Sumbangan Untuk Maksud Tertentu dan Sumbangan Bebas.

e) Isi Kotak Persembahan tersebut diatas harus dipilah-pilah

untuk dikelompokkan berdasarkan jenisnya masing-masing.

f) Petugas penghitung membuka setiap APBU, mencocokkan

uang atau bliyet giro atau cequee yang ada di dalamnya

dengan yang tertulis pada APBU, serta membubuhkan tanda

tangan pada kartu atau phetuk APBU pada kolom yang

g) Petugas Penghitung selanjutnya menghitung uang atau bliyet

giro atau cequee dari Amplop Persembahan paskah dan atau

Amplop Persembahan Natal, Sumbangan Untuk Maksud

tertentu dan Sumbangan Bebas.

h) Setelah proses nomor f dan g dialaksanakan, Petugas

Penghitung membuat dan mengisi secara lengkap Berita

Acara penghitungan dan Penyerahan Dana Kotak

Persembahan Paroki (BAKG) dan Rincian Berita Acara

Perhitungan dan Penyerahan Dana Kotak Persembahan

Paroki (RBAKG) serta menandatanganainya.

i) Kemudian Petugas Penghitung menyerahkan uang kepada

Kasir beaserta BAKG, RBAKG, dan kartu atau pethuk

APBU.

j) Kasir mencocokkan jumalah uang dengan yang tertulis pada

BAKG, RBAKG dan kartu atau pethuk APBU.

k) Kasir memilah-milah APBU per lingkungan untuk kemudian

membagiakan ke masing-masing Ketua Lingkungan

(biasanya melalui kotak lingkungan di paroki).

l) Kasir selanjutnya mencatat penerimaan uang tersebut pada

CPLL pada kolom yang disediakan.

m) Kasir membuat BKM dan menyerahkan uang kotak

n) Bendahara Dewan Paroki mencocokkan jumlah uang dengan

yang tertulis pada BAKG, CPLL dan BKM.

o) Kemudian Bendahara Dewan Paroki menandatangani CPLL

dan menyerahkan CPLL kepada Kasir.

p) Bendahara Dewan Paroki menandatangani BKM dan

mencatat penerimanaan kas pada BKDP.

q) Selanjutnya Bendahara Dewan Paroki membuat dan

menandatangani BKK, menyetorkan uang kotak

persembahan ke Bank dan mencatat pengeluaran kas pada

BKDP.

r) Berdasarkan bukti setoran Bank, Bendahara Dewan Paroki

membuat dan menandatangani BBM dan mencatat pada

BBDP.

s) Berdasarkan BKM, BKK, dan BBM yang telah

ditandatangani Pastor Paroki dan bukti-bukti pendukungnya,

Opearator Akuntansi Paroki memasukkan atau entry data ke

komputer dengan menggunakan program akuntansi yang

telah disediakan.

t) Opearator Akuntansi Paroki menyimpan BKM, BKK, dan

Gambar 2.6

Gambar 2.7

Gambar 2.8

e. Unsur Pengendalian Intern dalam Sistem Akuntansi Penerimaan Kas

1) Struktur Organisasi

a ) Fungsi penerimaan kas harus terpisah dari fungsi kas. Fungsi

penerimaan berfungsi untuk menerima kas sedangkan fungsi

kas berfungsi untuk menyimpan kas yang diterima oleh Paroki

dari sumbangan.

b ) Fungsi kas harus terpisah dari fungsi akuntansi. Fungsi

akuntansi disini bertanggung jawab untuk membuat laporan

keuangan dan mencatat laporan-laporan yang berhubungan

dengan kas

c ) Transaksi penerimaan kas harus dilaksanakan oleh fungsi kas,

fungsi penerimaan, dan fungsi akuntansi.

2) Sistem Otorisasi dan Prosedur Pencatatan.

a ) Penerimaan hasil kolekte, hasil kotak persembahan gereja,

hasil parkir, hasil teks misa dan hasil kotak lilin harus disertai

bukti penerimaan kas.

b ) Pencatatan ke dalam BKDP diotorisasi oleh fungsi akuntansi

dengan cara menandatangani BKDP.

c ) Tanda terima ditandatangani oleh penyetor, kasir, dan

Bendahara Dewan Paroki.

d ) BKM khusus untuk penerimaan tunai dibuat oleh kasir dan

ditandatangani oleh Pastor Paroki, Bendahara Dewan Paroki,

e ) BBM dibuat oleh Bendahara Dewan Paroki dan ditandatangani

oleh Pastor Paroki, Bendahara Dewan Paroki, Kasir dan

Operator.

f ) Kasir memberikan tanda tangan pada BAPK, BAHP, BAHM,

BAHL,BAKG dan RBAKG.

g ) Petugas penghitung kotak persembahan gereja wajib

membubuhkan tanda tangan pada BAKG dan RBAKG di

tempat yang disediakan.

3) Praktik yang Sehat

a ) Pencatatan transaksi dalam BKDP, BBTT, BTST dan BTSG

dilakukan oleh Bendahara Dewan Paroki sesuai dengan urut

tanggal.

b ) Nomor urut bukti tanda terima dibuat tercetak dan dicetak

rangkap tiga dan bila rusak (sobek, salah tulis, dan lain-lain)

harus diarsipkan.

c ) Warna blanko tanda terima, BKM, BKK, BBM dan BBK

dibuat dan dicetak dengan warna yang berbeda.

d ) Dewan paroki memberikan ucapan terimakasih secara tertulis

kepada donatur atau mengumumkan melalui media Paroki

sebagai mekanisme check dan recheck.

e ) BKM dan BBM dibuat per tanggal, bernomor urut tercetak,

tanda tangan di dalamnya harus lengkap dan bila rusak (sobek,

f ) Petugas penghitung kolekte, penghitung hasil kotak parkir,

penghitung hasil panduan misa, penghitung hasil kotak lilin

dan penghitung kotak persembahan gereja masing-masing

dilakukan minimal oleh dua orang dan masing-masing petugas

tersebut membubuhkan tanda tangan sebagai bentuk

pertanggungjawaban.

g ) Setiap penerimaan kas yang telah dicatat pada CKPTL harus

segera diserahkan kepada Bendahara Dewan Paroki dengan

dilampiri BKM.

3. Sistem Akuntansi Pengeluaran Kas

a. Fungsi yang Terkait dengan Sistem Akuntansi Pengeluaran Kas

Fungsi-fungsi yang terkait dengan sistem akuntansi

pengeluaran kas (Mulyadi, 2001: 455) terdiri dari fungsi yang

memerlukan kas, fungsi pengeluaran kas, fungsi akuntansi dan fungsi

pemeriksaan intern. Fungsi yang memerlukan kas berkaitan dengan

pihak yang mengajukan permintaan pengeluaran kas kepada fungsi

akuntansi. Fungsi kas bertanggung jawab dalam menyerahkan kas

kepada pihak yang mengajukan permintaan pengeluaran kas. Fungsi

akuntansi bertanggung jawab atas pencatatan pengeluaran kas ke

dalam dokumen dan catatan akuntansi pengeluaran kas. Sedangkan

fungsi pemeriksa intern bertanggung jawab untuk melakukan

penghitungan kas secara periodik dan mencocokkan hasil

b. Dokumen dalam Sistem Akuntansi Pengeluaran Kas Menurut

Ketentuan PTKAP

Dokumen-dokumen yang digunakan dalam sistem akuntansi

pengeluaran kas terdiri dari bukti kas keluar, cek dan permintaan cek.

Teori pendukung tentang dokumen terkait yang disarankan

Keuskupan (PTKAP, 2008: 176) antara lain: Dokumen Tanda Bayar

harus terdapat dalam sistem pengeluaran kas. Tanda bayar secara

tunai/wesel/Cek/BG, berfungsi sebagai media otorisasi Pastor Paroki

serta Bendahara Dewan Paroki atas pengeluaran uang yang dilakukan

dan sebagai bukti eksternal.

Selain itu ada Bon Sementara yang berfungsi sebagai bukti

pengeluaran uang yang bersifat masih sementara, sehingga belum

dicatat/dibebankan sebagai beban/biaya/pengeluaran lainnya dalam

Buku Kas Dewan Paroki. Pertanggungjawaban Bon Sementara harus

diatur secara tegas dalam Pedoman Pelaksanaan Keuangan dan

Akuntansi Paroki (PPKAP).

BKK (Bukti Kas Keluar) dan BBK (Bukti Bank Keluar)

merupakan bukti penting yang digunakan sebagai bukti intern untuk

mencatat semua pengeluaran uang oleh Kasir dalam rangka

memudahkan pengelompokan dan penginputan transaksi ke dalam

program aplikasi akuntansi. Bukti Kas Keluar dibuat per tanggal dan

mencantumkan kode rekening/pos, keterangan transaski, jumlah uang

Kasir, dan Operator. Bukti Kas Keluar dibuat oleh Kasir, sedangkan

Bukti Bank Keluar dibuat oleh Bendahara Dewan Paroki.

c. Catatan dalam Sistem Akuntansi Pengeluaran Kas Menurut Ketentuan

PTKAP

Catatan akuntansi yang digunakan dalam sistem akuntansi

pengeluaran kas adalah jurnal pengeluaran kas dan register cek. Teori

pendukung tentang catatan akuntansi terkait yang disarankan

Keuskupan (PTKAP, 2008: 154, 158, 162) adalah BKDP (Bukti Kas

Dewan Paroki) yang digunakan untuk mencatat semua transaksi kas

keluar secara kronologis (urut tanggal) dengan tujuan untuk

mengetahui secara cepat transaksi yang terjadi dan saldo kas yang

dimiliki. Buku Kas Dewan Paroki memudahkan pemeriksaan transaksi

pengeluaran kas yang terjadi dan memudahkan entry data ke dalam

program aplikasi akuntansi yang digunakan. Pencatatan Buku Kas

Dewan Paroki dilakukan oleh Bendahara Dewan Paroki.

Selain itu terdapat Bukti Bank Tidak Terikat (BBTT) yang

digunakan untuk mencatat semua transaksi bank tidak terikat keluar

secara kronologis (urut tanggal) dengan tujuan untuk mengetahui

secara cepat transaksi bank tidak terikat keluar yang terjadi dan saldo

bank tidak terikat yang dimiliki. Buku Bank Tidak Terikat

memudahkan pemeriksaan transaksi bank tidak terikat keluar dan

memudahkan entry data ke dalam program aplikasi akuntansi yang

Terdapat juga BTST (Buku Bank Terikat

Sementara-Tabungan). BBST digunakan untuk mencatat semua transaksi bank

tidak terikat sementara-tabungan keluar secara kronologis (urut

tanggal) dengan tujuan untuk mengetahui secara cepat transaksi bank

tidak terikat sementara-tabungan keluar yang terjadi dan saldo bank

tidak terikat sementara-tabungan keluar yang dimiliki. Buku Bank

Tidak Terikat Sementara-Tabungan, memudahkan pemeriksaan

transaksi bank tidak terikat sementara-tabungan keluar dan

memudahkan entry data ke dalam program aplikasi akuntansi yang

digunakan. Pencatatan Buku Bank Tidak Terikat Sementara-Tabungan

dilakukan oleh Bendahara Dewan Paroki.

BTSG (Buku Bank Terikat Sementara-Giro) adalah catatan

yang digunakan untuk mencatat semua transaksi bank tidak terikat

sementara-giro keluar secara kronologis (urut tanggal) dengan tujuan

untuk mengetahui secara cepat transaksi bank tidak terikat

sementara-giro keluar yang terjadi dan saldo bank tidak terikat sementara-sementara-giro

keluar yang dimiliki. Buku Bank Tidak Terikat Sementara-Giro,

memudahkan pemeriksaan transaksi bank tidak terikat sementara-giro

keluar dan memudahkan entry data ke dalam program aplikasi

akuntansi yang digunakan. Pencatatan Buku Bank Tidak Terikat

Sementara-Giro dilakukan oleh Bendahara Dewan Paroki.

Catatan lain yaitu LKKP (Laporan Kas Kecil Dewan Paroki).

pengeluaran kas sehari-hari dengan jumlah yang relatif kecil atau

sejumlah pembatasan yang ditetapkan oleh Dewan Paroki. LKKD

(Laporan Kas Kecil Devosionalia) yang digunakan oleh Kasir

Devosionalia untuk mencatat semua transaksi pengeluaran kas

devosionalia sehari-hari dengan jumlah yang relatif kecil atau

sejumlah pembatasan yang ditetapkan oleh Dewan Paroki. LKKW

(Laporan Kas Kecil Wisma Paroki) digunakan oleh Kasir Wisma

Paroki untuk mencatat semua transaksi pengeluaran kas Wisma

Paroki sehari-hari dengan jumlah yang relatif kecil atau sejumlah

pembatasan yang ditetapkan oleh Dewan Paroki. LKKP, LKKD dan

LKKW dicatat dengan metode Saldo Dana Tetap (Imprest Fund

System) dan dipertanggungjawabkan setiap akhir periode tertentu

(mingguan, dua minggu sekali, setiap dana yang ada kurang dari

setengah saldo dana yang ditetapkan).

Catatan Bon Sementara (CTBS). CTBS ini dibuat oleh

Bendahara Dewan Paroki untuk mencatat pengeluaran Bon Sementara

dan Bon Sementara yang telah dipertanggungjawabkan. Bon

Sementara yang belum dipertanggungjawabkan sampai dengan akhir

bulan, harus dipindahkan ke dalam CBTS sampai dengan bulan

d. Prosedur Pencatatan Pengeluaran Kas

Sama halnya dengan prosedur sistem akuntansi penerimaan

kas, prosedur sistem akuntansi pengeluaran kas dilakukan untuk

mencatat transaksi pengeluaran kas dapat mencerminkan adanya

sistem pengendalian intern yang memadai. Prosedur sistem

pengeluaran kas yang terdapat dalam organisasi nonprofit khususnya

Paroki terdiri dari:

1) prosedur pencatatan pengeluaran biaya tim kerja

Prosedur Pencatatan Pengeluaran Biaya Tim Kerja menurut

Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan

Agung Semarang (2008) sebuah paroki harus melakukan

bebarapa hal yaitu :

a. Tim Kerja wajib membuat proposal kegiatan sebelum

meminta uang dari Bendahara Dewan Paroki.

b. Proposal kegiatan minimal mencakup tujuan kegiatan, target

atau sasaran peserta yang mencakup kelompok peserta yang

dituju dan jumlah peserta yang diharapkan, penanggung

jawab, pelaksana kegiatan, waktu atau lama penyelenggaraan,

tempat kegiatan, teknis pelaksanaan, rancangan anggaran

penerimaan dan biaya kegiatan, ditandatangani oleh

c. Proposal dibuat rangkap 2 (dua) dan diserahkan kepada

Bendahara Dewan Paroki paling lambat 14 (empat belas) hari

sebelum kegiatan dilaksanakan serta disimpan sebagai arsip.

d. Proposal kegiatan harus mendapat persetujuan tertulis dari

Ketua dan Bendahara Dewan Paroki.

e. Bendahara Dewan Paroki memerikasa apakah kegiatan yang

akan dilaksanakan terdapat dalam program kegiatan yang

telah disahkan dalam rapat Bendahara Dewan Paroki Pleno.

f. Ketua dan Bendahara Dewan Paroki dapat langsung

memberikan persetujuan proposal kegiatan, apabila proposal

kegiatan tersebut tercantum dalam program kerja yang telah

disahkan dan anggaran baiaya dalam proposal kegiatan sama

atau lebih kecil daripada RAPB Paroki.

g. Ketua dan Bendahara Dewan Paroki dapat memberikan

persetujuan proposal kegiatan setelah melalui rapat Dewan

Paroki Harian, apabila proposal kegiatan tersebut tidak

tercantum dalam program kerja yang telah disahkan atau

anggaran biaya dalam proposal kegiatan lebih besar daripada

RAPB Paroki.

h. Setelah proposal kegiatan disetujui, pelaksana kegiatan dapat

menerima uang yang diperlukan secara bertahap sesuai

i. Untuk menerima uang, pelaksana kegiatan mengajukan

permintaan dengan mengisi bon sementara rangkap 2 (dua).

j. Bendahara Dewan Paroki menyerahkan uang dan tindasan

bon sementara ke kepada pelaksana kegiatan.

k. Berdasarkan bon sementara asli, Bendahara Dewan Paroki

mencatat pada catatan bon sementara.

l. Bon sementara harus dipertanggungjawabkan oleh pelaksana

kegiatan paling lambat 7 (tujuh) hari setelah kegiatan tersebut

selesai dilakukan.

m. Setelah selesai dilakukan, pelaksana kegiatan wajib membuat

laporan pertanggungjawaban yang mencakup laporan

pelaksanaan kegiatan dan laporan anggaran penerimaan dan

biaya kegiatan yang disertai dengan bukti-bukti.

n. Bardasarkan laporan pertanggungjawaban tersebut,

Bendahara Dewan Paroki membuat dan menandatangani

BKK untuk semua kegiatan yang dikeluarkan, membuat dan

menandatangani BKK untuk semua penerimaan yang

diperoleh dari kegiatan tersebut, membukukan atau mencatat

transaksi tersebut dalam BKD, mengembalikan bon

sementara asli kepada pelaksana kegiatan dan mencatat

realiasasi pada cartatan bon sementara asli.

o. Berdasarkan BKK dab BKM yang telah ditandatangani oleh

Akuntansi Paroki memasukkan atau entry data ke dalam

komputer dengan menggunakan program akuntansi yang

telah disediakan

p. Operator Akuntansi Paroki menyimpan BKK dan BKM

Gambar 2.9

Gambar 2.10

Gambar 2.11

2) Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan

Prosedur Pencatatan Pengeluaran Biaya Kepanitiaan menurut

Petunjuk Teknis Keuangan dan Akuntansi Paroki Keuskupan

Agung Semarang (2008) sebuah paroki harus melakukan

bebarapa hal yaitu :

a. Panitia, yang dibentuk oleh Bendahara Dewan Paroki wajib

membuat proposal kegiatan kepanitiaan sebelum meminta

uang dari Bendahara Dewan Paroki.

b. Proposal kegiatan kepanitian minimal mencakup, tujuan

kegiatan, target atau sasaran peserta yang mencakup kelompok

peserta yang dituju dan jumlah peserta yang di harapkan,

susunan panitia, waktu atau lama penyelenggaraan, tempat

kegiatan, teknis pelaksanaan (misalnya dengan mengundang

pembicara dari luar paroki), rancangan anggaran penerimaan

dan biaya kegiatan, ditandatangani oleh ketua dan bendahara

panitia.

c. Proposal kegiatan kepanitiaan dibuat rangkap 2 (dua) dan

diserahkan kepada Bendahara Dewan Paroki paling lambat 14

(empat belas) hari sebelum kegiatan dilaksanakan serta

disimpan sebagai arsip.

d. Proposal kegiatan kepanitiaan harus mendapat persetujuan

e. Bendahara Dewan Paroki memeriksa apakah kegiatan

kepaniatian yang akan dilaksanakan terdapat dalam program

kegiatan yang telah disahkan dalam rapar Dewan Paroki Pleno.

f. Ketua dan Bendahara Dewan Paroki dapat langsung

memberikan persetujuan proposal kegiatan kepanitiaan,

apabila proposal kegiatan kepanitiaan tersebut tercantum

dalam program kerja yang telah disahkan dan anggaran baiaya

dalam proposal kegiatan kepanitiaan sama atau lebih kecil

daripada RAPB Paroki.

g. Ketua dan Bendahara Dewan Paroki dapat memberikan

persetujuan proposal kegiatan kepanitiaan setelah melalui rapat

Dewan Paroki Harian, apabila proposal kegiatan kepanitiaan

tersebut tidak tercantum dalam program kerja yang telah

disahkan atau anggaran biaya dalam proposal kegiatan

kepanitiaan lebih besar daripada RAPB Paroki.

h. Setelah proposal kegiatan kepanitiaan disetujui, pelaksana

kegiatan dapat menerima uang yang diperlukan secara

bertahap sesuai dengan kebutuhan.

i. Untuk menerima uang, bendahara panitia mengajukan

permintaan dengan mengisi bon sementara rangkap 2 (dua).

j. Bendahara Dewan Paroki menyerahkan uang dan tindasan bon

k. Berdasarkan bon sementara asli, Bendahara Dewan Paroki

mencatat pada catatan bon sementara.

l. Bon sementara harus dipertanggungjawabkan oleh panitia

kegiatan paling lambat 7 (tujuh) hari setelah kegiatan tersebut

selesai dilakukan.

m.Setelah selesai dilakukan, ketua panitia wajib membuat laporan

pertanggungjawaban kegiatan yang mencakup laporan

pelaksanaan kegiatan dan laporan realisasi anggaran dan biaya

kegiatan yang disertai dengan bukti-bukti pendukung dengan

batas waktu sesuai yang ditetapkan dan diserahkan kepada

Dewan Paroki

n. Laporan Pertanggungjawaban panitia dibahas secara khusus

dalam rapat yang dihadiri Dewan Paroki Harian dan Panitia

untuk memutuskan penerimaan atau penolakan atas laporan

pertanggungjawanban panitia.

o. Kepanitiaan dibubarkan setelah laporan pertanggungjawaban

kegiatan diterima oleh Dewan Paroki.

p. Berdasarkan laporan pertanggungjawaban tersebut, Bendahara

Dewan Paroki membuat dan menandatangani BKK untuk

semua kegiatan yang dikeluarkan, membuat dan

menandatangani BKK untuk semua penerimaan yang diperoleh

dari kegiatan tersebut, membukukan/ mencatat transaksi