P

Diaj

ROGRAM

U

Ta

jukan Untuk

Memperole

Progr

Yo

N

STUDI AK

FAKU

UNIVERSIT

YO

i

ahun 2005 –

SKRIPSI

k Memenuhi

eh Gelar Sarj

ram Studi Ak

Oleh:

ohana Prema

NIM: 052114

KUNTANSI

ULTAS EKO

TAS SANAT

OGYAKAR

2009

2007

I

Salah Satu

jana Ekonom

kuntansi

avari

4036

JURUSAN

ONOMI

TA DHARM

RTA

Syarat

mi

N AKUNTAN

MA

iv

Janganlah takut bila menjalani hidup kita

terjatuh karena bila kita jatuh kita akan bangkit

dan melangkah kembali dan kita akan menjadi

lebih kuat dari sebelumnya dan yakinlah bahwa

hidup kita akan menjadi lebih indah dan lebih

baik dari yang sebelumnya kita jalani

vii

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan, dan

arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih tak

terhingga kepada:

a.

Tuhan yang senantiasa melimpahkan Cinta dan kasih, perlindungan, dan

tuntunanNya sehingga penulis dapat menyelesaikan skripsi ini.

b.

Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J. selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

c.

Drs. YP. Supardiyono, M.Si., Akt., QIA, selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

viii

f.

Bapak, Ibu, dan Mamaku terkasih, Bapak Bambang Siswanto, Ibu Budhi

Setyaningsih dan Mama Budhi Susianingsih yang telah memberikan dorongan

dan senantiasa mendoakan penulis hingga skripsi ini dapat selesai.

g.

Tante dan Eyangku tersayang yang selalu sabar dan memberikan semangat

kepadaku

h.

Kakak-Kakakku tercinta, Mbak Dotik, Mbak Niken, Mbak Nita, dan Mas Bayu

yang selalu memberikan semangat kepada penulis.

i.

Seluruh keluarga besarku yang selalu mendukung dan menyayangiku.

j.

Sahabat-sahabatku dari Kost Primadona: Mpox, Jenong, Party, Hah, Retno,

Etana, Mbak Yus dan semua pendahulu.

k.

Teman-teman kuliahku: Cendol, Santi, Nana, Ari, Renta, Muty, Fega, Tanic,

Windarti, Septi, Anita dan semua mahasiswa Akuntansi’05.

l.

Windarti, Yoga, dan Maria terima kasih atas dukungan dan bantuannya selama

MPT dan skripsi sehingga skripsi ini bisa diselesaikan (Darti kita selalu bersama

ketika kita mau bimbingan sama bu ninik dan kamu membantu kesulitanku)

m.

Teman-teman semasa MPT: Hepi, Evi, Maria, Windarti, Tanic, Fega, Yoga,

ix

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi

pembaca.

Yogyakarta, 31 Juli 2009

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xv

HALAMAN DAFTAR GAMBAR ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A.

Latar Belakang Masalah...

1

B.

Rumusan Masalah ...

4

C.

Batasan Masalah ...

4

D.

Tujuan Penelitian ...

5

xi

1.

Definisi

Corporate Social Responsibility ...

8

2.

Pengorgnisasian dan Bentuk

Corporate Social Responsibility

Dunia Bisnis di Indonesia ... 9

B.

Pengungkapan ... 11

1.

Definisi Pengungkapan ... 11

2.

Tujuan Pengungkapan ... 11

3.

Pengungkapan Wajib dan Sukarela ... 13

C. Pengungkapan Tanggung Jawab Sosial Perusahaan (

Corporate Social

Responsibility

) ... 14

1.

Pengungkapan Tanggung Jawab Sosial Perusahaan ... 14

2.

Tujuan dan Alasan Pengungkapan

Corporate Social

Responsibility ...

15

3.

Item-Item Pengungkapan Tanggung Jawab Sosial yang

Diungkapkan dalam Laporan Tahunan Perusahaan ... 17

D.

Return

Saham ... 21

E.

Abnormal Return

... 21

F. Risiko ... 24

xii

K. Pengembangan Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Tempat dan Waktu Penelitian ... 31

C. Objek Penelitian ... 31

D. Populasi dan Sampel Penelitian ... 31

E. Teknik Pengumpulan Data ... 32

F. Variabel Penelitian dan Pengukurannya ... 33

G. Teknik Analisis Data ... 38

1.

Menghitung Indeks Pengungkapan CSR ... 38

2.

Menghitung Beta ... 38

3.

Menghitung

Price Earnings Ratio ...

38

4.

Menghitung

Return

Saham yang Diukur Dengan Menggunakan

CAR ... 38

5.

Uji Asumsi Klasik ... 38

6.

Menentukan Persamaan Regresi Berganda ... 40

7.

Menguji Hipotesis ... 40

xiii

A. Populasi dan sampel ... 49

B. Analisis Data ... 50

1.

Penghitungan Indeks Pengungkapan CSR ... 50

2.

Penghitungan Beta ... 57

3.

Penghitungan

Price Earnings Ratio ...

57

4.

Penghitungan

Return Saham ...

57

5.

Pengujian Uji Asumsi Klasik ... 58

6.

Penentuan Persamaan Regresi Berganda ... 61

7.

Pengujian Hipotesis ... 62

8.

Hasil pengujian regresi untuk risiko (beta) dan pertumbuhan

perusahaan (

price earning ratio)

... 63

9.

Koefisien Determinasi ... 64

C. Pembahasan ... 65

BAB VI PENUTUP ... 70

A. Kesimpulan ... 70

B. Keterbatasan Penelitian ... 71

xv

Tabel 2 Rumus Perhitungan Beta Koreksi ... 36

Tabel 3 Rumus

Return

harian pada Masing-Masing Emiten pada Hari ke t 36

Tabel 4 Data Perusahaan Sampel ... 45

Tabel 5 Item Pengungkapan CSR Tema Tenaga Kerja ... 50

Tabel 6 Item Pengungkapan CSR Tema Keterlibatan Masyarakat... 52

Tabel 7 Item Pengungkapan CSR Tema Produk ... 53

Tabel 8 Item Pengungkapan CSR Tema Lingkungan ... 54

Tabel 9 Item Pengungkapan CSR Tema Kesehatan dan Keselamatan Tenaga

Kerja ... 55

Tabel 10 Item Pengungkapan CSR Tema Energi ... 56

Tabel 11 Hasil Uji Normalitas ... 58

Tabel 12 Hasil Uji Multikolinearitas ... 59

Tabel 13 Batas Nilai Autokorelasi ... 61

Tabel 14 Hasil Uji Autokorelasi ... 61

Tabel 15 Hasil Uji Regresi Berganda ... 61

xvii

Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia Tahun 2005-2007

YOHANA PREMAVARI

NIM : 052114036

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2009

Semakin meningkatkan kesadaran masyarakat akan pentingnya lingkungan dan

munculnya dampak negatif yang ditimbulkan perusahaan, membuat perusahaan

dituntut untuk peduli dengan lingkungan dan masalah sosial yang ada di sekitarnya.

Perusahaan dituntut untuk memberikan perhatian yang lebih besar terhadap masalah

sosial dan lingkungan dan mengungkapkan informasi mengenai

corporate social

responsibility

(CSR) dalam laporan tahunan. Hal ini terjadi karena semakin

meningkatnya kesadaran dan kepedulian masyarakat atas perhatian para pelaku dunia

bisnis terhadap lingkungannya, di mana para konsumen mulai memilih produk yang

ramah lingkungan dan sekarang ini investor mulai mempertimbangkan kepedulian

perusahaan terhadap lingkungan terutama kaitannya dalam pengambilan keputusan

investasi.

Tujuan penelitian ini adalah untuk mengetahui pengaruh CSR dalam laporan

tahunan terhadap reaksi investor. Penelitian dilakukan terhadap 79 perusahaan

manufaktur yang terdaftar di BEI. Dalam penelitian ini reaksi investor dilihat dengan

mengunakan

return

saham yang diukur dengan

cumulative abnormal return

.

Penelitian ini juga menggunakan variabel kontrol yaitu risiko yang diukur dengan

beta dan pertumbuhan perusahaan yang diukur dengan

price earnings ratio

.

xviii

An Empirical Study on Manufacturing Companies Listed in Indonesia Stock

Exchange, 2005-2007

YOHANA PREMAVARI

NIM : 052114036

SANATA DHARMA UNIVERSITY

YOGYAKARTA

2009

Improving society’s awareness toward the importance of environment and the

negative effect upraising that caused by the company, demanded the company to be

more concern with environment and social problems surrounding the company. The

company is demanded to give more attention to environment and social problems and

reveal the information about corporate social responsibility (CSR) in the annual

report. These things happened because of the increasing of public awareness and

concern on businessman impact towards their environment, where all costumers

started to choose friendly environment products and nowdays, investors are starting

to think about companies’concern to the environment mainly in their investment

decision making.

The aim of this research was to find out the influence of CSR in the annual

report toward investor’s reaction. The research was done to 79 manufacturing

companies listed in Indonesia Stock Exchange. In this research investor’s reaction

was seen using the stock return which was measured by cumulative abnormal return.

This research also used control variable that was risk that measured by beta and

company growth that was measured by price earnings ratio.

1 A. Latar Belakang Masalah

Seiring meningkatnya kesadaran masyarakat akan pentingnya lingkungan

dan munculnya dampak negatif yang ditimbulkan perusahaan terhadap

lingkungan seperti peningkatan limbah dan berkurangnya sumber daya alam

membuat perusahaan dituntut untuk lebih peduli terhadap lingkungan dan

masalah sosial yang ada di sekitarnya. Awalnya perusahaan bertanggung

jawab pada lingkungannya melalui pemberian lapangan pekerjaan dan

penyediaan barang dan jasa kepada masyarakat. Sekarang perusahaan dituntut

untuk memberikan perhatian yang lebih besar terhadap masalah sosial dan

lingkungan yang ada di sekitarnya dan mengungkapkan informasi tanggung

jawab sosial perusahaan (yang juga bisa disebut sebagai CSR-Corporate

Sosial Responsibility) dalam laporan tahunan perusahaan. Maka Akuntansi

yang awalnya bertujuan untuk menyediakan informasi keuangan sekarang

juga bertujuan untuk mengukur dan mengkomunikasikan informasi mengenai

dampak perusahaan terhadap kesejahteraan para pekerja, komunitas dan

lingkungan (Se Tin, 2007).

Dalam Earth Summit di Rio de Janeiro pada tahun 1992 menimbulkan apa

yang disebut Green Consumerism yaitu timbulnya kesadaran konsumen akan

haknya untuk tidak hanya mendapatkan produk yang layak dan aman tetapi

yang dikeluarkan oleh Ikatan Akuntan Indonesia (IAI), sebagaimana tertulis

dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi 1998)

paragraph kesembilan secara implisit menyarankan untuk mengungkapkan

tanggung jawab akan masalah lingkungan dan sosial dan dikeluarkan

Undang-undang Republik Indonesia Nomor 40 Tahun 2007 pasal 74 tentang

Perseroan Terbatas oleh pemerintah Indonesia yang dibuat untuk menangani

masalah sosial, semakin menunjukkan bahwa banyak pihak yang semakin

peduli atas pengungkapan CSR.

Laporan keuangan merupakan salah satu media informasi yang digunakan

para stakeholders untuk mengetahui kondisi keuangan dan pertumbuhan

perusahaan (Supatmi, 2007). Ruang lingkup informasi yang diungkapkan

dalam laporan keuangan berupa laporan laba rugi, neraca, laporan perubahan

ekuitas, laporan arus kas, dan catatan atas laporan keuangan (PSAK No.1),

sekarang ini semakin diperluas dengan memberikan informasi pengungkapan

mengenai CSR yang dilakukan perusahaan terhadap lingkungan di sekitarnya.

Hal tersebut terjadi karena meningkatnya kesadaran dan kepedulian

masyarakat atas perhatian para pelaku dunia bisnis terhadap lingkungannya, di

mana konsumen mulai memilih produk yang dianggap ramah lingkungan dan

sekarang ini para investor mulai mempertimbangkan kepedulian perusahaan

terhadap lingkungan terutama kaitannya dalam pengambilan keputusan

investasinya (Satyo dalam Supatmi, 2007).

Hasil penelitian di beberapa negara maju membuktikan saat ini investor

lingkungan) dalam proses pengambilan keputusan investasi. Para investor

cenderung menanamkan modalnya pada perusahaan yang memiliki kepedulian

tinggi dalam masalah sosial dan lingkungan hidup atau perusahaan yang

mempunyai standar tinggi dalam masalah sosial dan lingkungan hidup (Indah

dalam Zuhroh dan Sukmawati, 2003).

Di Indonesia penelitian tentang CSR terhadap reaksi investor masih sedikit

dilakukan. Penelitian yang dilakukan oleh Zuhroh dan Sukmawati (2003)

melakukan pengujian empiris untuk mengetahui pengaruh dari luas

pengungkapan sosial terhadap reaksi investor yang dicerminkan melalui

volume perdagangan saham perusahaan yang dikategorikan dalam industri

high profile. Merekamenemukan bahwa pengungkapan sosial dalam laporan

tahunan perusahaan berpengaruh terhadap volume perdagangan saham bagi

perusahaan yang masuk kategori high profile.

Penelitian yang dilakukan oleh Sayekti dan Wondabio (2007) yang

melakukan penelitian untuk menguji pengaruh dari tingkat pengungkapan

informasi CSR dalam laporan tahunan perusahaan terhadap Earning Response

Coefficient. Penelitian ini menggunakan sampel sebanyak 108 laporan tahunan

perusahaan untuk tahun 2005. Mereka menemukan hasil yang mendukung

hipotesa yang diajukan yang menyatakan bahwa tingkat pengungkapan

informasi CSR dalam laporan tahunan perusahaan berpengaruh negatif

terhadap ERC. Pengungkapan CSR berpengaruh negatif terhadap ERC yang

ini mengindikasikan hal yang penting bahwa investor mengapresiasi informasi

CSR yang diungkapkan dalam laporan tahunan perusahaan.

Melihat penelitian mengenai pengungkapan CSR terhadap reaksi investor

masih sedikit dilakukan serta ingin mengetahui apakah investor menggunakan

informasi CSR dalam keputusan investasinya maka penulis tertarik untuk

melakukan penelitian tentang pengaruh pengungkapan CSR terhadap reaksi

investor. Adapun judul dalam penelitian ini adalah “PENGARUH

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY DALAM

LAPORAN TAHUNAN TERHADAP REAKSI INVESTOR”.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka rumusan masalah yang

dibuat yaitu:

Apakah pengungkapan corporate social responsibility dalam laporan tahunan

berpengaruh positif terhadap reaksi investor?

C. Batasan Masalah

Batasan masalah dalam penelitian ini antara lain:

1. Tema-tema CSR dalam penelitian ini dilihat berdasarkan tema-tema CSR

menurut Sembiring yaitu lingkungan, energi, kesehatan dan keselamatan

kerja, lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan

2. Menghitung indeks CSR mengunakan item-item pengungkapan informasi

sosial menurut Sembiring.

3. Untuk mengetahui reaksi investor terhadap CSR dapat diketahui dengan

menggunakan return saham dan mengukur return saham tersebut dengan

menggunakan Cumulative Abnormal Return (CAR).

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui dan membuktikan secara empiris

pengaruh pengungkapan CSR dalam laporan tahunan terhadap reaksi investor.

E. Manfaat Penelitian

1. Bagi investor

Penelitian ini diharapkan dapat menjadi suatu informasi yang berguna

sebagai bahan pertimbangan dalam pengambilan keputusan dalam

melakukan investasi.

2. Bagi perusahaan

Memberikan wacana tentang pentingnya pengungkapan sosial dalam

laporan tahunan dan diharapkan perusahaan semakin peduli akan

pentingnya tanggung jawab sosial perusahaan.

3. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan menambah informasi dan karya ilmiah bagi

4. Bagi penulis

Dapat menambah pengetahuan bagi penulis dalam memasuki dunia kerja.

F. Sistematika Penulisan

BAB I PENDAHULUAN

Pada bab ini akan diuraikan tentang latar belakang masalah,

rumusan masalah, batasan masalah, tujuan dan manfaat penelitian,

serta sistematika penulisan.

BAB II LANDASAN TEORI

Pada bab ini diuraikan tentang teori-teori yang mendukung dengan

topik penelitian yang akan digunakan peneliti dalam membahas

permasalahan yang ada.

BAB III METODE PENELITIAN

Pada bab ini menjelaskan tentang metode penelitian yang

digunakan mengenai jenis penelitian, waktu dan tempat penelitian,

populasi dan sampel. Subjek dan objek penelitian, jenis data,

teknik pengumpulan data, dan teknik analisis data.

BAB IV GAMBARAN UMUM PERUSAHAAN

Pada bab ini menguraikan mengenai gambaran umum perusahaan

dan gambaran umum data penelitian.

BAB V ANALISIS DATA DAN PEMBAHASAN

Pada bab ini akan menguraikan hasil-hasil penelitian, pengolahan

BAB VI PENUTUP

Pada bab ini berisi kesimpulan dari penelitian, keterbatasan

8 A. Corporate Social Responsibility

1. Definisi Corporate Social Responsibility

Definisi mengenai corporate social responsibility masih diartikan

berbeda-beda oleh banyak pihak, antara lain:

Menurut Darwin dalam Aggraini, 2006

“Corporate social resposibility adalah mekanisme bagi suatu

organisasi untuk secara sukarela mengintegrasikan perhatian terhadap

lingkungan dan sosial ke dalam operasinya dan interaksinya dengan

stakeholders, yang melebihi tanggung jawab organisasi di bidang

hukum”.

Menurut Trinidad Bureau of Standard

“Corporate social responsibility diartikan sebagai komitmen usaha untuk bertindak secara etis, beroperasi secara legal dan berkontribusi untuk peningkatan ekonomi bersamaan dengan peningkatan kualitas hidup dari karyawan dan keluarganya, komuniti lokal dan masyarakat secara lebih luas”(Budimanta et al., 2008:76).

Menurut The World Business Council for Sustainable Development

(WBCSD)

Menurut Budimanta yang dikutip oleh Budimanta et al. (2008:78)

“Corporate social responsibility atau tanggung jawab sosial perusahaan, merupakan komitmen perusahaan untuk membangun kualitas kehidupan yang lebih baik bersama dengan para pihak yang terkait, utamanya masyarakat disekelilingnya dan lingkungan sosial dimana perusahaan tersebut berada, yang dilakukan terpadu dengan kegiatan usahanya secara berkelanjutan”.

Menurut Uni Eropa dalam Fettry (2008:3)

“Corporate social responsibility is a concept where by companies integrate social and environmental concern in their business operations and in their interaction with their stakeholders on voluntary basis”.

Tanggung jawab sosial perusahaan adalah suatu konsep di mana

perusahaan mengintegrasikan perhatian terhadap sosial lingkungan di

dalam operasi bisnis mereka dan di dalam interaksi mereka dengan

stakeholders mereka atas dasar sukarela.

Dari beberapa definisi di atas dapat disimpulkan bahwa corporate

social responsibility merupakan bentuk komitmen perusahaan

terhadap lingkungan dan masyarakat guna membuat kehidupan yang

lebih baik dan sejahtera bagi semua pihak.

2. Pengorganisasian dan Bentuk Corporate Social Responsibility Dunia

Bisnis di Indonesia

Di Indonesia sepanjang yang dapatditangkap pengelolaan terhadap

CSR yang dilakukan oleh pelaku usaha biasanya ada tiga bentuk,yaitu

dikelola oleh korporasi, yayasan korporasi, dan kerja sama dengan

yayasan/organisasi sosial konsultan. Adapun bentuknya, dapat diuraikan

a. Grant (hibah): bantuan dana tanpa ikatan yang diberikan oleh

pelakubisnis untuk membangun investasisosial.

b. Penghargaan/award: pemberian bantuan dunia bisnis bagi sasaran

yangdianggap berjasa bagi masyarakatbanyak dan lingkungan.

c. Dana komunitas lokal (Community Funds): bantuan dana atau

dalam bentuk lain bagi komunitas lokal untuk meningkatkan

kualitas di bidangnya secara berkesinambungan.

d. Bantuan subsidi (Social subsidies): bantuan dana atau bentuk

lainnya bagi sasaran yang berhak untuk meningkatkan kinerja

secara berkelanjutan, seperti pemberian bantuan dana untuk buruh

lokal atau modal usaha kecil suatu kawasan.

e. Bantuan pendanaan jaringan teknis bagi sasaran yang berhak untuk

memperoleh pengetahuan dan keterampilan sehingga mampu

meningkatkan produktivitas, misalnya bantuan teknis untuk usaha

kecil/mikro membentuk jaringan pemasaran.

f. Penyediaan pelayanan sosial seperti pendidikan, kesehatan, dan

hukum, kelompok bermain, panti asuhan, beasiswa, dan berbagai

pelayanan sosial lainnya bagi masyarakat.

g. Bantuan kredit usaha kecil dengan bunga rendah bagi rumah

tangga, baik yang tinggal di sekitar usaha maupun masyarakat pada

umumnya.

h. Bantuan pendampingan, pekerja sosial industri sesuai dengan

i. Program bina lingkungan melalui pengembangan masyarakat

(community development).

j. Penyediaan kompensasi sosial bagi masyarakat yang menjadi

korban polusi serta kerusakan lingkungan.

B. Pengungkapan

1. Definisi Pengungkapan

Secara umum, pengungkapan adalah konsep, metoda, dan media

tentang bagaimana informasi akuntansi disampaikan kepada pihak yang

berkepentingan. Statemen keuangan dasar dan penyajian informasi selain

statemen keuangan merupakan bentuk pengungkapan informasi. Dalam

arti sempit, pengungkapan berarti penyampaian informasi relevan selain

melalui statemen keuangan termasuk sarana interpretif. Artinya,

pengungkapan adalah pengungkapan secara kuantitatif, kualitatif, atau

deskriptif lebih dari apa yang telah termuat dalam statemen keuangan

pokok sebagai ciri sentral pelaporan keuangan (Suwardjono, 2005:615).

2. Tujuan Pengungkapan

Secara umum, tujuan pengungkapan adalah menyajikan informasi

yang dipandang perlu untuk mencapai tujuan pelaporan keuangan dan

untuk melayani berbagai pihak yang mempunyai kepentingan yang

berbeda-beda. Karena pasar modal merupakan sarana utama pemenuhan

melindungi, informatif, atau melayani kebutuhan khusus (Suwardjono,

2005:580) :

a. Tujuan Melindungi

Tujuan melindungi dilandasi oleh gagasan bahwa tidak semua

pemakai cukup canggih sehingga pemakai yang naif perlu dilindungi

dengan mengungkapkan informasi yang mereka tidak mungkin

memperolehnya atau tidak mungkin mengolah informasi untuk

menangkap substansi ekonomik yang melandasi suatu pos statemen

keuangan. Dengan kata lain, pengungkapan dimaksudkan untuk

melindungi perlakuan manajemen yang mungkin kurang adil dan

terbuka (unfair). Dengan tujuan ini, tingkat atau volume

pengungkapan akan menjadi tinggi.

b. Tujuan Informatif

Tujuan informatif dilandasi oleh gagasan bahwa pemakai yang

dituju sudah jelas dengan tingkat kecanggihan tertentu. Dengan

demikian, pengungkapan diarahkan untuk menyediakan informasi

yang dapat membantu keefektifan pengambilan keputusan pemakai

tersebut. Tujuan ini biasanya melandasi penyusun standar akuntansi

untuk menentukan tingkat pengungkapan.

c. Tujuan Kebutuhan Khusus

Tujuan ini merupakan gabungan dari tujuan perlindungan publik

dan tujuan informatif. Apa yang harus diungkapkan kepada publik

dituju sementara untuk tujuan pengawasan, informasi tertentu harus

disampaikan kepada badan pengawas berdasarkan peraturan melalui

formulir-formulir yang menuntut pengungkapan secara rinci.

3. Pengungkapan Wajib dan Sukarela

Pengungkapan dalam laporan tahunan perusahaan dapat

dikelompokkan menjadi dua bagian yaitu pengungkapan wajib dan

pengungkapan sukarela. Pengungkapan wajib merupakan pengungkapan

informasi yang diharuskan oleh peraturan yang berlaku, sedangkan

pengungkapan sukarela merupakan pengungkapan yang melebihi

diwajibkan (Susbiyani dalam Zubaidah dan Zulfikar, 2005:54).

Perusahaan memiliki keluasan dalam hal melakukan pengungkapan

sukarela dalam laporan tahunan sehingga menimbulkan adanya keragaman

atau variasi luas ungkapan sukarela antar perusahaan. Salah satu cara bagi

manajer untuk meningkatkan kredibilitas adalah melalui pengungkapan

sukarela secara lebih luas (Ayem, 2006:59).

Adapun pengungkapan sukarela merupakan pilihan bebas

manajemen perusahaan untuk memberikan informasi akuntansi dan

informasi lainnya yang dipandang relevan untuk pembuatan keputusan

oleh pemakai laporan tahunan (Susbiyani dalam Zubaidah dan Zulfikar,

C. Pengungkapan Tanggung Jawab Sosial Perusahaan (Corporate Social

Responsibility)

1. Pengungkapan Tanggung Jawab Sosial Perusahaan

Pengungkapan yang dilakukan perusahaan untuk masa sekarang ini

tidak hanya berupa laba perusahaan saja tapi juga mengenai pengungkapan

tanggung jawab sosial perusahaan. Pengungkapan tanggung jawab sosial

perusahaan yang sering juga disebut sebagai social disclosure, corporate

social reporting, social accounting atau corporate social responsibility

merupakan proses pengkomunikasian dampak sosial dan lingkungan dari

kegiatan ekonomi organisasi terhadap kelompok khusus yang

berkepentingan dan terhadap masyarakat secara keseluruhan. Hal tersebut

memperluas tanggung jawab organisasi (khususnya perusahaan) di luar

peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik

modal, khususnya pemegang saham. Perluasan tersebut dibuat dengan

asumsi bahwa perusahaan mempunyai tanggung jawab yang lebih luas

dibanding hanya mencari laba untuk pemegang saham (Sembiring,

2005:381).

Perusahaan dalam mengungkapkan tanggung jawab sosialnya kepada

publik biasanya dapat dilihat di dalam laporan tahunan perusahaan.

Standar Akuntansi Keuangan (SAK) yang dikeluarkan oleh Ikatan

Akuntan Indonesia (IAI), sebagaimana tertulis dalam Pernyataan Standar

secara implisit menyarankan untuk mengungkapkan tanggung jawab akan

masalah lingkungan dan sosial, yang isinya sebagai berikut:

“Perusahaan dapat pula menyajikan laporan tambahan seperti laporan mengenai lingkungan hidup dan laporan nilai tambah (value added statement), khususnya bagi industri dimana faktor-faktor lingkungan hidup memegang peranan penting dan bagi industri yang menganggap pegawai sebagai kelompok pengguna laporan yang memegang peranan penting”.

Pernyataan PSAK di atas merupakan manifestasi kepedulian akuntansi

akan masalah-masalah sosial yang merupakan wujud pertanggungjawaban

sosial perusahaan. Pertanggungjawaban sosial bukan merupakan

fenomena sosial baru, melainkan merupakan akibat dari semakin

meningkatnya isu lingkungan di akhir 1980-an (Rosmasita, 2007).

2. Tujuan dan Alasan Pengungkapan Corporate Social Responsibility

Menurut Gray, Owen, dan Maunders dalam Sulistiyowati (2004)

tujuan pengungkapan CSR adalah:

a. Untuk meningkatkan image perusahaan

b. Untuk melaksanakan akuntabilitas suatu organisasi, dengan asumsi

bahwa terdapat kontrak sosial antara organisasi dan masyarakat.

c. Untuk memberikan informasi kepada investor.

Sedangkan alasan yang digunakan untuk pengukuran dan

pengungkapan CSR menurut Riahi dan Belkoui (2000:230-231):

a. Argumen pertama adalah terkait dengan kontrak sosial. Secara implisit

memaksimalkan kesejahteraan sosial, jika terjadi kontrak antara

organisasi dengan masyarakat.

b. Teori keadilan Rawls, yang disajikan dalam bukunya berjudul A

Theory of Justice (teori pemberian hak) yang disajikan Nozick dalam

bukunya yang berjudul Anarchy, State and Utopia, dan teori keadilan

Gerwith yang disajikan dalam Reason and Mortality, berisi

prinsip-prinsip untuk mengevaluasi hukum dan kebiasaan dari sudut pandang

moral. Baik model Rawls maupun Gerwith menjelaskan konsep

kejujuran yang bermanfaat bagi akuntansi sosial.

c. Argumen ketiga adalah kebutuhan pengguna. Pada dasarnya,

pengguna laporan keuangan membutuhkan informasi sosial untuk

membuat keputusan alokasi dananya. Argumen yang dibuat oleh

beberapa orang menyatakan bahwa pemegang saham itu konservatif

dan hanya peduli terhadap deviden. Kenyataannya sesuai dengan

survei yang dilakukan pemegang saham, mereka menginginkan

perusahaan menggunakan sumber dayanya agar lingkungannya bersih,

menghentikan polusi lingkungan, dan membuat produk yang aman.

d. Argumen keempat adalah investasi sosial. Pada dasarnya, diasumsikan

bahwa saat ini kelompok investor yang etis tergantung pada informasi

yang disediakan laporan tahunan untuk membuat keputusan investasi.

Sehingga pengungkapan informasi sosial menjadi penting jika investor

mempertimbangkan dampak negatif dengan tepat pengeluaran

dampak positifnya dapat mengurangi risiko atau timbulnya

ketertarikan yang lebih besar dari kelompok investor.

Sedangkan menurut Kotler dan Lee, memberitahukan beberapa

alasan tentang perlunya perusahaan melakukan pengungkapan CSR

yaitu (www.mediakonsumen.com):

a. membangun positioning merek

b. mendongkrak penjualan

c. memperluas pangsa pasar

d. meningkatkan loyalitas karyawan

e. mengurangi biaya operasional

f. meningkatkan daya tarik korporat di mata investor

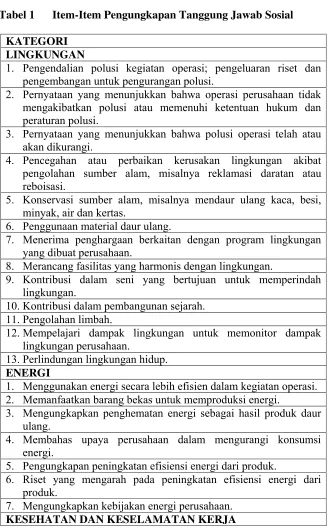

3. Item-item Pengungkapan Tanggung Jawab Sosial yang Diungkapkan

dalam Laporan Tahunan Perusahaan

Item-item pengungkapan tanggung jawab sosial yang diungkapkan

dalam laporan tahunan dari perusahaan yang ada di Indonesia, dapat

diuraikan sebagai berikut:

Menurut Sembiring (2005) yang diadopsi dari penelitian Hackston

dan Milne (1996), dimana terdapat tujuh kategori yang terbagi dalam 90

item pengungkapan. Berdasarkan peraturan Bapepam No. VIII.G.2

tentang laporan tahunan dan kesesuaian item tersebut untuk diaplikasikan

di Indonesia, maka penyesuaian kemudian dilakukan. Dua belas item

Indonesia sehingga secara total tersisa 78 item pengungkapan. Maka

item-item pengungkapan tanggung jawab sosial yang dilaporkan dalam

laporan tahunan berdasarkan Sembiring (2005) yaitu:

Tabel 1 Item-Item Pengungkapan Tanggung Jawab Sosial

KATEGORI LINGKUNGAN

1. Pengendalian polusi kegiatan operasi; pengeluaran riset dan pengembangan untuk pengurangan polusi.

2. Pernyataan yang menunjukkan bahwa operasi perusahaan tidak mengakibatkan polusi atau memenuhi ketentuan hukum dan peraturan polusi.

3. Pernyataan yang menunjukkan bahwa polusi operasi telah atau akan dikurangi.

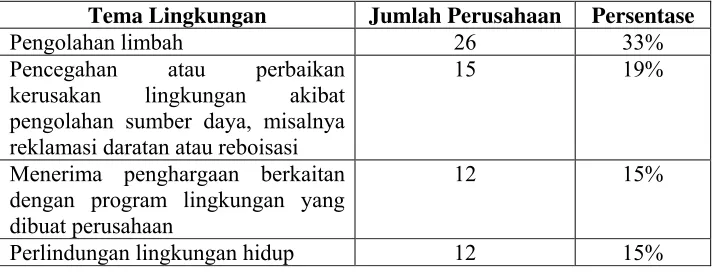

4. Pencegahan atau perbaikan kerusakan lingkungan akibat pengolahan sumber alam, misalnya reklamasi daratan atau reboisasi.

5. Konservasi sumber alam, misalnya mendaur ulang kaca, besi, minyak, air dan kertas.

6. Penggunaan material daur ulang.

7. Menerima penghargaan berkaitan dengan program lingkungan yang dibuat perusahaan.

8. Merancang fasilitas yang harmonis dengan lingkungan.

9. Kontribusi dalam seni yang bertujuan untuk memperindah lingkungan.

10.Kontribusi dalam pembangunan sejarah. 11.Pengolahan limbah.

12.Mempelajari dampak lingkungan untuk memonitor dampak lingkungan perusahaan.

13.Perlindungan lingkungan hidup. ENERGI

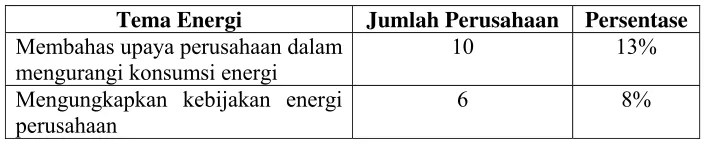

1. Menggunakan energi secara lebih efisien dalam kegiatan operasi. 2. Memanfaatkan barang bekas untuk memproduksi energi.

3. Mengungkapkan penghematan energi sebagai hasil produk daur ulang.

4. Membahas upaya perusahaan dalam mengurangi konsumsi energi.

5. Pengungkapan peningkatan efisiensi energi dari produk.

6. Riset yang mengarah pada peningkatan efisiensi energi dari produk.

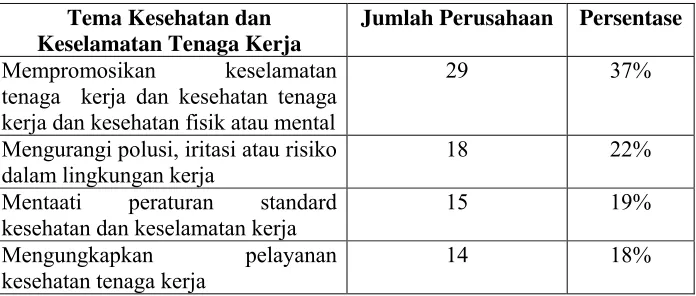

1. Mengurangi polusi, iritasi,atau risiko dalam lingkungan kerja. 2. Mempromosikan keselamatan tenaga kerja dan kesehatan fisik

atau mental.

3. Mengungkapkan statistik kecelakaan kerja.

4. Mentaati peraturan standard kesehatan dan keselamatan kerja. 5. Menerima penghargaan berkaitan dengan keselamatan kerja. 6. Menetapkan suatu komite keselamatan kerja.

7. Melaksanakan riset untuk meningkatkan keselamatan kerja. 8. Mengungkapkan pelayanan kesehatan tenaga kerja.

LAIN-LAIN TENTANG TENAGA KERJA

1. Perekrutan atau memanfaatkan tenga kerja wanita/orang cacat. 2. Mengungkapkan presentase/jumlah tenaga kerja wanita/orang

cacat dalam tingkat managerial.

3. Mengungkapkan tujuan penggunaan tenaga kerja wanita/orang cacat dalam pekerjaan.

4. Program untuk kemajuan tenaga kerja wanita/orang cacat. 5. Pelatihan tenaga kerja melalui program tertentu di tempat kerja. 6. Memberi bantuan keuangan pada tenaga kerja dalam bidang

pendidikan.

7. Mendirikan suatu pusat pelatihan tenaga kerja.

8. Mengungkapkan bantuan atau bimbingan untuk tenaga kerja yang dalam proses mengundurkan diri atau yang telah membuat kesalahan.

9. Mengungkapkan perencanaan kepemilikan rumah karyawan. 10.Mengungkapkan fasilitas untuk aktivitas rekreasi.

11.Pengungkapan persentase gaji untuk pensiun.

12.Mengungkapkan kebijakan penggajian dalam perusahaan. 13.Mengungkapkan jumlah tenga kerja dalam perusahaan. 14.Mengungkapkan tingkatan managerial yang ada.

15.Mengungkapkan disposisi staf dimana staf ditempatkan.

16.Mengungkapkan jumlah staf, masa kerja dan kelompok usia mereka.

17.Mengungkapkan statistik tenaga kerja, misal penjualan per tenaga kerja.

18.Mengungkapkan kualifikasi tenaga kerja yang direkrut.

19.Mengungkapkan rencana kepemilikan saham oleh tenaga kerja. 20.Mengungkapkan rencana pembagian keuntungan lain.

21.Mengungkapkan informasi hubungan manajemen dengan tenaga kerja dalam meningkatkan kepuasan dan motivasi kerja.

22.Mengungkapkan informasi stabilitas pekerjaan tenaga kerja dan masa depan perusahaan.

23.Membuat laporan tenaga kerja yang terpisah.

24.Melaporkan hubungan perusahaan dengan serikat buruh. 25.Melaporkan gangguan dan aksi tenaga kerja.

dinegosiasikan.

27.Peningkatan kondisi kerja secara umum.

28.Informasi re-organisasi perusahaan yang mempengaruhi tenaga kerja.

29.Informasi dan statistik perputaran tenaga kerja. PRODUK

1. Pengungkapan informasi pengembangan produk perusahaaan termasuk pengemasannya.

2. Gambaran pengeluaran riset dan pengembangan produk.

3. Pengungkapan informasi proyek riset perusahaan untuk memperbaiki produk.

4. Pengungkapan bahwa produk memenuhi standard keselamatan. 5. Membuat produk lebih aman untuk konsumen.

6. Melaksanakan riset atas tingkat keselamatan produk perusahaan. 7. Pengungkapan peningkatan kebersihan/kesehatan dalam

pengolahan dan penyiapan produk.

8. Pengungkapan informasi atas keselamatan produk perusahaan. 9. Pengungkapan informasi mutu produk yang dicerminkan dalam

penerimaan penghargaan.

10.Informasi yang dapat diverifikasi bahwa mutu produk telah meningkat (misal: ISO 9000).

KETERLIBATAN MASYARAKAT

1. Sumbangan tunai, produk, pelayanan untuk mendukung aktivitas masyarakat, pendidikan dan seni.

2. Tenaga kerja paruh waktu (part-time employment) dari mahasiswa/pelajar.

3. Sebagai sponsor untuk proyek kesehatan masyarakat. 4. Membantu riset medis.

5. Sebagai sponsor untuk konferensi pendidikan, seminar atau pemeran seni.

6. Membiayai program beasiswa.

7. Membuka fasilitas perusahaan untuk masyarakat. 8. Mensponsori kampanye nasional.

9. Mendukung pengembangan industri lokal. UMUM

1. Pengungkapan tujuan/kebijakan perusahaan secara umum berkaitan dengan tanggung jawab sosial perusahaan kepada masyarakat.

D. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa

return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi

tetapi diharapkan akan terjadi. Return realisasi penting karena dipergunakan

sebagai salah satu pengukur kinerja dari perusahaan serta berguna sebagai

dasar penentu return ekspektasi dan risiko masa datang. Return ekspektasi

adalah return yang diharapkan akan diperoleh oleh investor di masa

mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return ekspektasi sifatnya belum terjadi (Jogiyanto, 2007:109).

Tujuan investor dalam berinvestasi adalah memaksimalkan return tanpa

melupakan faktor risiko investasi yang harus dihadapinya. Return merupakan

salah satu faktor yang memotivasi investor untuk berinvestasi dan juga

merupakan keberanian investor menanggung risiko atas investasi yang

dilakukannya (Tandelilin, 2001:47).

Dalam melakukan investasi, investor dihadapkan pada ketidakpastian

antara return yang akan diperoleh dengan risiko yang akan dihadapinya.

Semakin besar return yang diharapkan akan diperoleh dari investasi, semakin

besar pula risikonya, sehingga dikatakan bahwa return memiliki hubungan

positif dengan risiko ( Jogiyanto, 2007:130).

E. Abnormal Return

Abnormal return atau excess return merupakan kelebihan dari return

ekspektasi (return yang diharapkan oleh investor). Dengan demikian

abnormal return adalah selisih antara return sesungguhnya yang terjadi

dengan return ekspektasi, sebagai berikut (Jogiyanto, 2007:434):

RTN =i,t R - E [i,t R ] i,t

Notasi:

i,t

RTN = return tidak normal (abnormal return)sekuritas ke i pada periode

peristiwa-t.

i,t

R = return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

E [R ]= return ekspektasi sekuritas ke i untuk periode peristiwa ke-t. i,t

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t yang

merupakan selisih harga sekarang relatif terhadap harga sebelumnya. Sedang

return ekspektasi adalah return yang harus diestimasi. Dalam mengestimasi

return ekspektasi dapat menggunakan model estimasi mean adjusted model,

market model, dan market adjusted model (Jogiyanto, 2007:434-445).

1. Mean-adjusted Model

Model disesuaikan rata-rata (mean-adjusted Model) ini

menganggap bahwa return ekspektasi bernilai konstan yang sama dengan

rata-rata return realisasi sebelumnya selama periode estimasi (estimation

period), sebagai berikut:

t2

i,j j=t1 i,t

R E[R ]=

T

∑

Notasi:

E[R ] = return ekspektasi sekuritas ke-i pada periode peristiwa ke-t. i,t

T = lamanya periode estimasi yaitu dari t1 sampai t2.

Periode estimasi (estimation period) umumnya merupakan periode

sebelum periode peristiwa. Periode peristiwa (event period) disebut juga

dengan periode pengamatan atau jendela peristiwa (event window).

2. Market Model

Perhitungan return ekspektasi dengan model pasar (market model) ini

dilakukan dengan dua tahap, yaitu

a. Membentuk model ekspektasi dengan menggunakan data realisasi

selama periode estimasi.

b. Menggunakan model ekspektasi ini untuk mengestimasi return

ekspektasi di periode jendela.

Model ekspektasi dapat dibentuk dengan menggunakan teknik regresi

OLS (Ordinary Least Square) dengan persamaan:

i,j

R =αi+βi.RMj+εi.j

Notasi:

i,j

R = return realisasi sekuritas ke-i pada periode estimasi ke-j.

i

α = intercept untuk sekuritas ke-i.

i

β = koefisien slope yang merupakan beta dari sekuritas ke-i.

Mj

R = return indeks pasar pada periode estimasi ke-j yang dapat

dihitung dengan rumusRMj=(IHSG -IHSG )/IHSGj j-1 j-1.

i.j

ε = kesalahan residu sekuritas ke-i pada periode estimasi ke-j.

3. Market-Adjusted Model

Model disesuaikan pasar (market-adjusted model) menganggap

bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas

model ini, maka tidak perlu menggunakan periode estimasi karena

return sekuritas yang diestimasi adalah sama dengan return indeks

pasar.

F. Risiko

Risiko adalah kemungkinan perbedaan antara return aktual yang akan

diterima yang diterima dengan return yang diharapkan. Semakin besar

kemungkinan perbedaanya, berarti semakin besar risiko investasi tersebut

(Tandelilin, 2001:48). Risiko yang dipakai dalam penelitian ini adalah risiko

pasar atau risiko sistematis. Risiko sistematis adalah risiko yang terjadi karena

kejadian diluar kegiatan perusahaan (Jogiyanto, 2007:171). Risiko sistematis

ini digunakan karena pada pasar yang seimbang portofolio yang terbentuk

sudah terdivertifikasi dengan baik sehingga risiko yang relevan adalah risiko

sistematis (Tandelilin, 2001: 98). Risiko sistematis dalam penelitian diukur

dengan menggunakan beta.

Beta merupakan suatu pengukur volatilitas (volatility) return suatu saham

atau portofolio terhadap return pasar (indeks pasar). Dengan demikian beta

merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas

atau saham relatip terhadap resiko pasar. Volatilitas dapat didefinisikan

sebagai fluktuasi dari return-return suatu saham atau portofolio dalam suatu

G. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dalam penelitian ini diukur dengan

menggunakan price earning ratio. Price earning ratio ini dapat diartikan

sebagai indikator pertumbuhan perusahaan di masa yang akan datang.

Semakin tinggi price earning ratio semakin tinggi tingkat pertumbuhan

perusahaan dan semakin rendah price earning ratio semakin rendah

pertumbuhan perusahaan. Price earning ratio yang tinggi akan membuat

investor tertarik untuk membeli saham sehingga permintaan saham tersebut

akan meningkat maka akan membuat harga saham naik.

Price earnings ratio disebut juga dengan pendekatan earnings multiplier.

Price earnings ratio menunjukkkan rasio dari harga saham terhadap earnings.

Price earnings ratio adalah suatu indikator untuk menunjukkan bagaimana

proses pertumbuhan laba perusahaan di masa yang akan datang. Price

earnings ratio diperoleh dengan cara membagi antara harga pasar saham

dengan earning per share. Ratio ini menunjukkan berapa besar investor

menilai harga dari saham terhadap kelipatan dari earnings (Jogiyanto,

2007:105).

H. Faktor-Faktor yang Mempengaruhi Return Saham

1. Risiko

Risiko tidak bisa dipisahkan dari return karena jika mengharapkan

return yang setinggi-tingginya, ada hal yang harus dipertimbangkan yaitu

Risiko dalam penelitian ini menggunakan risiko sistematis. Risiko

sistematis dalam penelitian ini diukur dengan menggunakan beta. Semakin

tinggi beta suatu sekuritas maka semakin sensitif sekuritas tersebut

terhadap perubahan pasar. Sebagai ukuran return saham, beta juga dapat

digunakan untuk membandingkan risiko sistematis antara satu saham

dengan saham lainnya (Tandelilin, 2001:98), sehingga nilai beta sangat

berpengaruh terhadap return yang diharapkan. Karena semakin tinggi nilai

beta akan semakin tinggi tingkat return yang disyaratkan, yang berarti

pula semakin besar risiko, maka semakin besar pula tingkat return yang

diharapkan. Dalam penelitian ini beta atau risiko diprediksikan

berpengaruh positif terhadap return saham.

2. Pertumbuhan Perusahaan

Pertumbuhan perusahaan dalam penelitian ini diukur dengan

menggunakan price earning ratio. Para pemegang perusahaan menyukai

saham pada tingkat price earnings ratio yang rendah dari pada saham pada

tingkat price earnings ratio yang tinggi. Price earnings ratio yang rendah

menunjukkan bahwa harga saham relatif rendah dari pada nilai earning

per share yang relatif tinggi.

Price earning ratio yang rendah dan harga saham tetap akan terlihat

earning per share perusahaan relatif tinggi atau mempunyai kemampuan

untuk menghasilkan laba yang lebih tinggi, dengan demikian investor akan

membutuhkan waktu yang singkat dalam mengembalikan modalnya.

kemampuan untuk menghasilkan laba relatif rendah atau earning per

share kecil sehingga investor akan membutuhkan waktu yang lama untuk

mengembalikan modalnya. Maka diharapkan investor yang membeli harga

saham dengan price earnings ratio yang rendah akan mendapatkan

keuntungan yang tinggi. Jadi dapat disimpulkan bahwa perusahaan yang

mempunyai price earnings ratio yang relatif tinggi cenderung akan

menurunkan harga sahamnya di masa mendatang. Sedangkan perusahaan

dengan price earnings ratio yang relatif rendah cenderung diminati

investor dan harganya relatif menguat di masa mendatang (Santoso dalam

Puguh, 2002). Maka dapat dikatakan bahwa pertumbuhan perusahaan yang

diukur dengan menggunakan price earnings ratio berpengaruh negatif

terhadap return saham.

Sebagai contoh price earnings ratio saham AB adalah 12 kali. Artinya,

untuk memperoleh Rp 1,00 dari earnings perusahaan AB, investor harus

membayar Rp 12,00 per lembar saham. Sedangkan pada price earnings

ratio saham CD adalah 8 kali. Artinya, untuk memperoleh Rp 1,00 dari

earnings perusahaan AB, investor harus membayar Rp 8,00 per lembar

saham.

Faktor-faktor yang mempengaruhi return saham ini di dalam

I. Pengungkapan CSR dan Reaksi Investor

Secara umum, hubungan antara tingkat pengungkapan CSR yang dilakukan

oleh perusahaan dengan reaksi investor masih sangat beragam.

Penelitian-penelitian yang dilakukan untuk mengetahui pengungkapan CSR dengan

reaksi investor memberikan hasil yang cukup baik bahwa praktek

pengungkapan CSR yang dilakukan perusahaan mulai direspon oleh investor.

J. Penelitian Terdahulu

Penelitian yang dilakukan oleh Zuhroh dan Sukmawati (2003) melakukan

pengujian empiris untuk mengetahui pengaruh dari luas pengungkapan sosial

terhadap reaksi investor yang dicerminkan melalui volume perdagangan

saham perusahaan yang dikategorikan dalam industri high profile. Mereka

menemukan bahwa pengungkapan sosial dalam laporan tahunan perusahaan

berpengaruh terhadap volume perdagangan saham bagi perusahaan yang

masuk kategori high profile.

Penelitian yang dilakukan oleh Sayekti dan Wondabio (2007) menguji

pengaruh tingkat pengungkapan informasi CSR dalam laporan tahunan

perusahaan terhadap Earning Response Coefficient yaitu melihat adanya

respon pasar terhadap laba. Penelitian ini menggunakan sampel sebanyak 108

laporan tahunan perusahaan untuk tahun 2005. Mereka menemukan hasil yang

mendukung hipotesa yang diajukan yang menyatakan bahwa tingkat

pengungkapan informasi CSR dalam laporan tahunan perusahaan berpengaruh

investor mengapresiasi informasi CSR yang diungkapkan dalam laporan

tahunan perusahaan.

Penelitian yang dilakukan Epstein dan Freedman (1994) dalam Anggraini

(2006) menemukan bahwa investor individual tertarik terhadap informasi

sosial yang diungkapkan dalam laporan keuangan perusahaan. Informasi

tersebut mencakup keamanan dan kualitas produk, etika, dan hubungan

dengan karyawan dan masyarakat.

Penelitian yang dilakukan Lutfi dalam Zuhroh dan Sukmawati (2003)

tidak menemukan pengaruh yang signifikan dari praktik pengungkapan sosial

yang dilakukan perusahaan terhadap perubahan harga saham. Hasil ini

konsisten dengan penelitian yang di lakukan oleh Indah (2001) dan Rasmiati

(2002) dalam Zuhroh dan Sukmawati (2003) yang juga tidak menemukan

hubungan yang signifikan antara pengungkapan sosial dengan volume

perdagangan saham seputar publikasi laporan tahunan. Namun demikian,

penelitian ini menemukan angka korelasi yang bernilai positif yang

mengindikasikan bahwa informasi sosial yang diungkapkan perusahaan dalam

laporan tahunan direspon baik oleh investor.

K. Pengembangan Hipotesis

Berbagai penelitian yang ada memberikan hasil yang beragam mengenai

pengungkapan CSR perusahaan dalam laporan tahunannya dengan reaksi

investor. Secara umum, hasil-hasil penelitian empiris di atas mengindikasikan

perusahaan dalam laporan tahunannya. Oleh karena itu, berdasarkan

pemaparan di atas, maka hipotesis utama yang diajukan dalam penelitian ini

adalah:

Ho: Pengungkapan CSR dalam laporan tahunan berpengaruh positif

31

Jenis penelitian ini penelitian empiris pada perusahaan yang listing di

Bursa Efek Indonesia. Penelitian empiris adalah penelitian terhadap fakta

empiris yang diperoleh berdasarkan observasi atau pengalaman (Indriantoro

dan Supomo, 2002:29). Namun dalam penelitian ini fakta empiris diperoleh

dengan cara dokumentasi karena data yang digunakan berupa data sekunder.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada pojok BEI yang ada di Yogyakarta.

2. Waktu Penelitian

Penelitian dilakukan pada awal tahun 2009.

C. Obyek Penelitian

Obyek penelitian berupa laporan tahunan perusahaan tahun 2005, 2006, dan

2007 yang dapat diperoleh melalui situs Bursa Efek Indonesia

(www.idx.co.id), Pusat Referensi Pasar Modal, dan Pojok BEI.

D. Populasi dan Sampel Perusahaan

1. Populasi adalah wilayah generalisasi yang terdiri atas: objek/subjek yang

peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,

2001:72). Populasi dalam penelitian ini adalah seluruh perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia yang menerbitkan

laporan tahunan tahun 2005, 2006, dan 2007.

2. Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2001:73). Sampel dalam penelitian ini dipilih

secara purposive sampling yaitu metode pengumpulan anggota sampel

berdasarkan pertimbangan dan kriteria tertentu.

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah

a. Perusahaan manufaktur yang terdaftar di BEI tahun 2005-2007.

b. Perusahaan tersebut menerbitkan laporan tahunan tahun 2005, 2006,

dan 2007 serta menyerahkan laporan tahunannya tersebut kepada

BAPEPAM.

c. Perusahaan melakukan pengungkapan sosial yang diungkapkan pada

laporan tahunan perusahaan yang bersangkutan tahun 2005,2006, dan

2007.

E. Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah

dengan metode dokumentasi. Metode dokumentasi merupakan suatu cara

pengumpulan data yang dilakukan dengan menggunakan bahan dalam bentuk

Data yang dibutuhkan oleh penulis antara lain:

1. Data mengenai informasi CSR yang diungkapkan perusahaan yang dapat

diketahui melalui laporan tahunan perusahaan atau annual report dan

digunakan untuk menghitung indeks pengungkapan CSR.

2. Data mengenai abnormal return dapat diperoleh dari database pasar modal

dari Pusat Data Bisnis dan Ekonomi Universitas Gadjah Mada.

3. Data mengenai price earnings ratio yang dapat diperoleh dari Indonesian

Capital Market Directory (ICMD).

4. Data mengenai beta koreksi perusahaan yang diperoleh dari database pasar

modal dari Pusat Data Bisnis dan Ekonomi Universitas Gadjah Mada.

5. Tanggal publikasi laporan tahunan yang diperoleh dari website Bursa Efek

Indonesia (www.idx.co.id).

F. Variabel Penelitian dan Pengukurannya

1. Variabel dependen

Variabel dependen dalam penelitian ini adalah return saham.

Return saham diukur dengan menggunakan Cummulative Abnormal

Return (CAR). CAR yang dihitung dengan menjumlahkan abnormal

return, menggunakan jendela periode pendek yaitu 5 hari sebelum tanggal

penerbitan laporan tahunan sampai dengan 5 hari sesudah menerbitkan

laporan tahunan.

Pengukuran abnormal return dalam penelitian ini menggunakan

return saham perusahaan yang terbaik adalah return indeks pasar (Sayekti

dan Wondabio, 2007). Berikut ini adalah rumus untuk menghitung

abnormal return dengan menggunakan market-adjusted model:

P

it – Pit-1

R

it = __________

P

it-1

IHSG

t - IHSGt-1

R

mt = _______________

IHSG

t-1

AR

it = Rit – Rmt

Dimana: AR

it : Abnormal return untuk perusahaan i pada hari ke-t.

R

it : Return harian perusahaan i pada hari ke-t.

R

mt : Return indeks pasar pada hari ke-t.

P

it : Harga saham penutupan perusahaan i pada waktu t.

P

it-1 : Harga saham penutupan perusahaan i pada waktu t-1.

IHSG

t : Indeks Harga Saham Gabungan pada waktu t.

IHSG

t-1: Indeks Harga Saham Gabungan pada waktu t-1.

Untuk perhitungan CAR pada masing-masing perusahaan,

diperoleh dari akumulasi abnormal return dari masing-masing perusahaan

selama 5 hari sebelum tanggal penerbitan laporan tahunan sampai dengan

5 hari sesudah menerbitkan laporan tahunan.

2. Variabel Independen

Variabel independen dalam penelitian ini adalah pengungkapan

CSR dalam annual report atau laporan tahunan perusahaan atau indeks

yang digunakan dalam penelitian ini mengacu pada instrumen yang

digunakan oleh Sembiring (2005), yang mengelompokkan informasi CSR

ke dalam 7 kategori: lingkungan, energi, kesehatan dan keselamatan kerja,

lain-lain tentang tenaga kerja, produk, keterlibatan masyarakat, dan

umum. Total item CSR adalah sebesar 78 item.

Untuk menghitung indeks pengungkapan CSR pada dasarnya

dilakukan dengan teknik tabulasi untuk setiap perusahaan sampel

berdasarkan daftar (checklist) pengungkapan CSR, yaitu setiap item CSR

diberi nilai 1 jika diungkapkan, dan nilai 0 jika tidak diungkapkan.

Selanjutnya, skor dari setiap item dijumlahkan untuk memperoleh

keseluruhan skor untuk setiap perusahaan lalu keseluruhan skor tersebut

dibagi dengan keseluruhan total item CSR. Rumus perhitungan indeks

pengungkapan CSR adalah sebagai berikut:

Indeks pengungkapan CSR : Jumlah item yang diungkapkan Jumlah item pengungkapan CSR

3. Variabel Kontrol

Meskipun ada beberapa variabel yang diprediksi dapat

mempengaruhi return saham, tetapi penelitian ini hanya menggunakan dua

variabel kontrol, yaitu

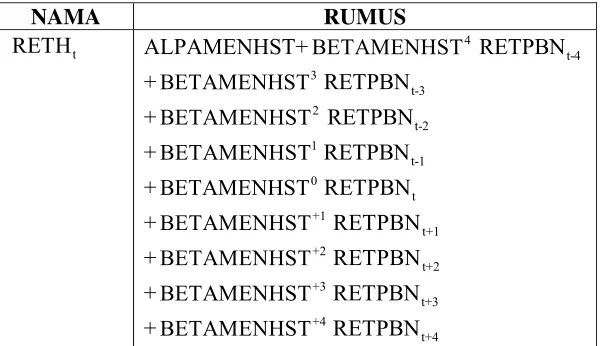

a. Risiko

Risiko yang digunakan dalam penelitian ini adalah risiko

sistematis. Dalam penelitian ini ukuran risiko sistematis menggunakan

beta. Beta dalam penelitian ini menggunakan beta koreksi. Beta

perdagangan yang tidak sinkron. Beta koreksi ini dilakukan dengan

menggunakan metode Fowler dan Rorke untuk periode koreksi 4 lag

dan 4 lead dengan cara sebagai berikut:

Tabel 2 Rumus Perhitungan Beta Koreksi

Nama Rumus

t

BETAKOREK W4BETAMENHST +-4 3

W BETAMENHST -3

+W2 -2

BETAMENHST +W1

-1

BETAMENHST

+BETAMENHST +0 W1BETAMENHST 1

+W2BETAMENHST +2 3

W BETAMENHST 3

+W4 4

BETAMENHST

Keterangan:

BETAKOREK = Beta koreksi

BETAMENHST = Beta mentah harian se tahun

Nilai-nilai BETAMENHST-4, BETAMENHST-3 dan seterusnya

diperoleh dari koefisien-koefisien regresi sebagai berikut:

NAMA RUMUS

t

RETH ALPAMENHST+ 4

BETAMENHST RETPBN t-4

+BETAMENHST3RETPBN t-3

+BETAMENHST2

t-2

RETPBN

+ 1

BETAMENHST RETPBN t-1

+BETAMENHST0RETPBN t

+BETAMENHST+1

t+1

RETPBN

+ +2

BETAMENHST RETPBNt+2

+BETAMENHST+3

t+3

RETPBN

+ +4

Keterangan:

ALPAMENHST = alpha mentah harian se tahun BETAMENHST = beta mentah harian se tahun

t

RETPBN = return pasar hari ke t

t

RETH = return harian masing-masing emiten pada hari ke t

dan bobot masing-masing koefisien yaitu W ,1 W dan seterusya 2

dihitung dengan rumus:

1

W = 2 3 4

1 2 3 4

1+2p+2p +2p +p 1+2p +2p +2p +2p

2

W = 2 3 4

1 2 3 4

1+2p+2p +p +p 1+2p +2p +2p +2p

3

W = 2 3 4

1 2 3 4

1+2p+p +p +p 1+2p +2p +2p +2p

4

W = 2 3 4

1 2 3 4

1+p+p +p +p 1+2p +2p +2p +2p

Nilai-nilaip1p2p dan3 p di peroleh dari regresi sebagai berikut: 4

t

RETPBN = α +p1RETPBN +t-1 p +2 p +3 p +4 e t

b. Pertumbuhan Perusahaan

Dalam penelitian ini ukuran pertumbuhan perusahaan

menggunakan price earnings ratio.

Price earnings ratio pada perusahaan dihitung dengan cara:

G. Teknik Analisis Data

Langkah-langkah yang akan digunakan dalam analisa data untuk

menyelesaikan rumusan masalah adalah sebagai berikut:

1. Menghitung Indeks Pengungkapan CSR

2. Menghitung Beta

3. Menghitung Price Earnings Ratio

4. Menghitung Return Saham yang Diukur Dengan Menggunakan CAR

5. Uji Asumsi Klasik

Uji asumsi klasik harus dilakukan dalam penelitian ini, untuk menguji

apakah data memenuhi asumsi-asumsi klasik. Hal ini dilakukan untuk

menghindari terjadinya estimasi yang bias mengingat tidak semua data

dapat diterapkan regresi. Pengujian yang dilakukan adalah uji Normalitas,

uji Multikolinieritas, uji Heteroskedastisitas, dan uji Autokorelasi

(Rosmasita, 2007).

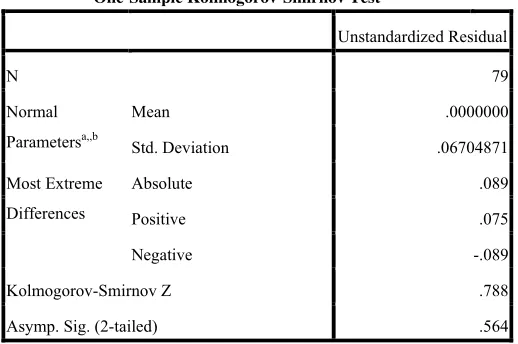

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah model regresi,

variabel pengganggu atau residual memiliki distribusi normal. Dalam

uji normalitas ini ada dua cara untuk mendeteksi apakah residual

berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji

statistik (Ghozali, 2006:110). Dalam pengujian normalitas data ini,

normalitas data diukur dengan menggunakan uji Kolmogorov-Smirnov

(K-S). Jika menghasilkan nilai Asymptotic Significance α > 5% maka

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau independen

(Ghozali, 2006:91). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Untuk mengetahui adanya

multikolinieritas dapat diketahui apabila nilai tolerance < 0,10 atau

sama dengan nilai variance inflation factor > 10 (Ghozali, 2006:92).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain. Model regresi yang baik adalah yang

homoskesdatisitas atau tidak terjadi heteroskedastisitas.

Heteroskedastisitas diketahui dengan melihat grafik plot, jika

scatterplot menunjukkan adanya titik-titik yang membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit)

maka terjadi heteroskedastisitas. Akan tetapi, bila menyebar di atas

dan di bawah angka 0 pada sumbu y, serta tidak membentuk pola

maka tidak terjadi heteroskedastisitas (Ghozali, 2006:105).

d. Uji Autokorelasi

bertujuan menguji apakah dalam model regresi linier ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan

ada atau tidaknya autokorelasi dapat dilakukan dengan melakukan uji

Durbin Watson (DW test).

6. Menentukan Persamaan Regresi Berganda

Pengujian ini dilakukan dengan menggunakan analisis regresi linear

berganda dengan model penelitian sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + e

Keterangan

Y = Return saham

α = Koefisien konstanta

β1,2,3 = Koefisien regresi variabel independen dan variabel kontrol

X1 = Index pengungkapan CSR

X2 = Risiko

X3 = Pertumbuhan perusahaan

e = error

7. Menguji Hipotesis

Uji t

Uji t digunakan untuk menguji koefesien regresi secara individu dari

pengaruh variabel bebas terhadap variabel terikat.

a. Menentukan formulasi hipotesa

Ho: β≤ 0, berarti pengungkapan CSR dalam laporan tahunan

tidak mempunyai pengaruh positif terhadap reaksi

Ha :β>0, berarti pengungkapan CSR dalam laporan tahunan

mempunyai pengaruh positif terhadap reaksi

investor.

b. Menentukan Taraf Keyakinan (Level of Significance)

Taraf keyakinan dalam penelitian ini menggunakan 95% atau alpha =

5% dan degree of freedom n-1 digunakan t tabel dengan taraf nyata

5%.

c. Kriteria Pengujian

Ho diterima jika thitung ≤ ttabel

Ho ditolak jika thitung > ttabel

d. Menentukan ttabel

Level of significance (α) sebesar 5%

Degree of freedom = n-1

e. Menentukan thitung

Menentukan t hitung dengan menggunakan SPSS 17

f. Mengambil keputusan

Membandingkan ttabel dengan thitung untuk mengambil kesimpulan

dengan kriteria sebagai berikut:

Ho diterima karena t hitung ≤ t tabel

Ho ditolak karena t hitung > t tabel

g. Menarik kesimpulan

Menerima Ho, berarti pengungkapan CSR dalam laporan tahunan tidak

Menolak Ho, berarti pengungkapan CSR dalam laporan tahunan

mempunyai pengaruh positif terhadap reaksi investor.

43 A. Bursa Efek Indonesia

Pada tanggal 14 Desember 1912 bursa efek pertama di Indonesia dibentuk

di Batavia yang lebih di kenal sebagai Jakarta saat ini. Bursa efek pertama ini

didirikan oleh pemerintahan Hindia Belanda untuk kepentingan pemerintahan

kolonial atau VOC. Pada saat Perang Dunia I yang berlangsung dari tahun

1914-1918 Bursa Efek di batavia sempat ditutup dan dibuka kembali pada

tahun 1925. Tahun 1925-1942 Bursa Efek di jakarta dibuka kembali

bersamaan dengan Bursa Efek di Semarang dan Surabaya. Namun pada saat

Perang Dunia II Bursa Efek di Jakarta ditutup kembali.

Pada tahun 1952 Bursa Efek di Jakarta dibuka kembali dengan UU

Darurat Pasar Modal 1952, yang dikeluarkan oleh Menteri Kehakiman

(Lukman Wiradinata) dan Menteri Keuangan (Prof.DR. Sumitro

Djojohadikusomo) dengan instrumen yang diperdagangkan pada saat itu

adalah obligasi pemerintah (1950).

Pada tahun 1956-1977 perdagangan di Bursa Efek vakum. Pada tahun

1977 Bursa Efek dibuka kembali dan dijalankan oleh Badan Pelaksana Pasar

Modal (BAPEPAM). Pengaktifan kembali pasar modal ini juga ditandai

dengan go public PT Semen Cibinong sebagai emiten pertama. Pada tahun

1990 pintu Bursa Efek Jakarta mulai terbuka untuk asing dan aktivitas bursa

Pada tanggal 16 Juni 1989 Bursa Efek Surabaya mulai beroperasi dan

dikelola oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

Pada tanggal 13 juni 1992 swastanisasi Bursa Efek Jakarta. BAPEPAM

berubah menjadi Badan Pengawas Pasar Modal. Pada tahun 1995 ada dua

peristiwa yang penting yang terjadi yaitu sistem otomasi perdagangan di Bursa

Efek Jakarta dilaksanakan dengan sistem computer JATS ( Jakarta Automated

Trading Systems) yang tidak lagi melakukan perdagangan secara manual dan

Bursa Pararel Indonesia merger dengan Bursa Efek Surabaya.

Pada tahun 2007 Bursa Efek Jakarta dan Bursa Efek Surabaya digabung

menjadi satu dan berubah nama menjadi Bursa Efek Indonesia. Penggabungan

ini dilakukan pemerintah untuk menunjang kelancaran efektivitas operasional

dan transaksi.

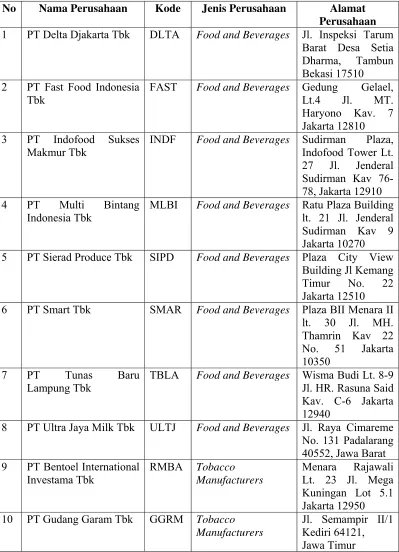

B. Gambaran Umum Perusahaan Sampel

Perusahaan yang menjadi sampel dalam penelitian ini adalah perusahaan

manufaktur yang listing di Bursa Efek Indonesia pada tahun 2005-2007 dari

populasi perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data

perusahaan yang dijadikan sampel diperoleh dari Indonesian Capital Market

Directory tahun 2008. Berikut ini adalah gambaran umum perusahaan yang

Tabel 4 Data Perusahaan Sampel

No Nama Perusahaan Kode Jenis Perusahaan Alamat Perusahaan 1 PT Delta Djakarta Tbk DLTA Food and Beverages Jl. Inspeksi Tarum

Barat Desa Setia Dharma, Tambun Bekasi 17510

2 PT Fast Food Indonesia Tbk

FAST Food and Beverages Gedung Gelael, Lt.4 Jl. MT. Haryono Kav. 7 Jakarta 12810

3 PT Indofood Sukses Makmur Tbk

INDF Food and Beverages Sudirman Plaza, Indofood Tower Lt. 27 Jl. Jenderal Sudirman Kav 76-78, Jakarta 12910 4 PT Multi Bintang

Indonesia Tbk

MLBI Food and Beverages Ratu Plaza Building lt. 21 Jl. Jenderal Sudirman Kav 9 Jakarta 10270

5 PT Sierad Produce Tbk SIPD Food and Beverages Plaza City View Building Jl Kemang Timur No. 22 Jakarta 12510

6 PT Smart Tbk SMAR Food and Beverages Plaza BII Menara II lt. 30 Jl. MH. Thamrin Kav 22 No. 51 Jakarta 10350

7 PT Tunas Baru

Lampung Tbk

TBLA Food and Beverages Wisma Budi Lt. 8-9 Jl. HR. Rasuna Said Kav. C-6 Jakarta 12940

8 PT Ultra Jaya Milk Tbk ULTJ Food and Beverages Jl. Raya Cimareme No. 131 Padalarang 40552, Jawa Barat 9 PT Bentoel International

Investama Tbk

RMBA Tobacco Manufacturers

Menara Rajawali Lt. 23 Jl. Mega Kuningan Lot 5.1 Jakarta 12950

10 PT Gudang Garam Tbk GGRM Tobacco Manufacturers

11 PT HM Sampoerna Tbk HMSP Tobacco Manufacturers

Jl. Rungkut Industri Raya No. 18 Surabaya 60293, Jawa Timur

12 PT Fajar Surya Wisesa Tbk

FASW Paper and Allied Products

Jl. Abdul Muis No. 30 Jakarta 10160 13 PT AKR Corporindo

Tbk

AKRA Chemical and Allied Products

Wisma AKR, Lt. 7 & 8 Jl. Panjang No. 5, Kebon Jeruk Jakarta 11530

14 PT Lautan Luas Tbk LTLS Chemical and Allied Products

Graha Indramas Jl