BAB III

PERHITUNGAN DAN ANALISIS RASIO FINANSIAL PT. ANEKA TAMBANG,Tbk PERIODE 2003-2006

Pada bab sebelumnya telah dijelaskan tentang pengertian dari rasio finansial dan fungsinya didalam mengevaluasi kinerja perusahaan. Dapat disimpulkan bahwa rasio finansial ini diperoleh dari hubungan antar pos keuangan yang relevan sehingga bisa menggambarkan kinerja perusahaan tidak hanya dari kemampuannya untuk menghasilkan laba saja.

3.1 Perhitungan Rasio Finansial

Dari pengertian yang telah di jelaskan di bab sebelumnya, maka untuk melakukan analisis rasio finansial, rasio-rasio yang ada harus terlebih dahulu sehingga terlihat trend atau kecenderungan dari pos-pos keuangan tersebut bisa terlihat apakah naik atau malah turun.

3.1.1 Rasio Profitabilitas

Rasio profitabilitas ini digunakan untuk menilai kemampuan perusahaan dalam memanfaatkan semua sumber dan kemampuan yang dimilikinya untuk menghasilkan keuntungan. Rasio ini berhubungan erat dengan tingkat profitabilitas perusahaan. Pada bab sebelumnya telah dijelaskan formula-formula yang digunakan untuk menghitung rasio profitabilitas. Sedang untuk hasil perhitungannya akan dijelaskan selanjutnya.

3.1.1.1 Gross Profit Margin

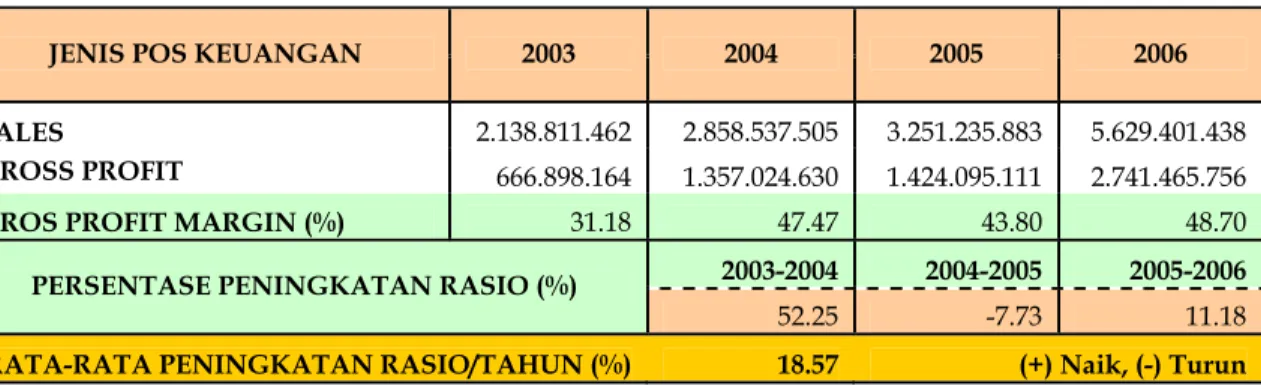

Perhitungan gross profit margin berikut ini menggunakan persamaan (2.1) dan hasil perhitungan rasionya ditampilkan dalam tabel berikut ini :

Tabel 3.1 Perhitungan rasio Gross Profit Margin

JENIS POS KEUANGAN 2003 2004 2005 2006

SALES 2.138.811.462 2.858.537.505 3.251.235.883 5.629.401.438

GROSS PROFIT 666.898.164 1.357.024.630 1.424.095.111 2.741.465.756 GROS PROFIT MARGIN (%) 31.18 47.47 43.80 48.70

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

52.25 -7.73 11.18

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 18.57 (+) Naik, (-) Turun

Dari tabel 3.1 diatas bisa dilihat bahwa nilai rasio gross profit margin cenderung menunjukkan kenaikan setiap tahunnya. Rata-rata rasio naik 18.57 % tiap tahunnya meskipun pada tahun 2005 rasio ini menunjukkan penurunan 7.73 % dibandingkan tahun 2004. Rasio yang menunjukkan nilai positif ini mengindikasikan bahwa sales (penjualan) Antam mengalami kenaikan yang signifikan. Bila dilihat pada tahun 2006 penjualan meningkat hampir dua kali lipat bila dibandingkan tahun 2005 sehingga rasio gross profit marginnya juga meningkat 11.18 % dibandingkan tahun 2005. Tetapi peningkatan ini sebenarnya bisa dimaksimalkan jika cost of goods sold (harga pokok penjualan) bisa lebih ditekan sehingga perolehan gross profitnya juga akan semakin meningkat. Bila dibandingkan tahun 2003-2004 terlihat bahwa peningkatan rasio gross profit margin Antam pada tahun 2005-2006 cenderung lebih rendah yaitu 11.18 % dibanding 52.25 % karena masih kurang efisien dalam menekan harga pokok penjualan sehingga seharusnya bisa diperoleh nilai gross profit yang lebih besar.

3.1.1.2 Net Profit Margin

Net profit margin PT.ANTAM,Tbk periode 2003-2006 dihitung dengan menggunakan persamaan (2.2) dan hasilnya adalah sebagai berikut.

Tabel 3.2 Perhitungan rasio Net Profit Margin

JENIS POS KEUANGAN 2003 2004 2005 2006

SALES 2.138.811.462 2.858.537.505 3.251.235.883 5.629.401.438

NET INCOME 226.550.749 807.108.655 841.935.961 1.552.777.307

NET PROFIT MARGIN 10.59 28.24 25.90 27.58

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

166.56 -8.28 6.52

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 54.93 (+) Naik, (-) Turun

Dari tabel 3.2 bisa dilihat bahwa rasio net profit margin Antam untuk periode 2003-2006 menunjukkan kenaikan untuk setiap tahunnya rata-rata sebesar 54.93 %. Kenaikan yang signifikan terjadi pada tahun 2003-2004 yaitu sebesar 166.56 % sehingga walaupun pada periode 2004-2005 turun sebesar 8.28 % dan periode 2005-2006 hanya naik sebesar 6.52 % secara keseluruhan rata-rata net profit margin dari tahun 2003-2006 tetap positif 54.93 %. Kenaikan rasio paling signifikan yaitu pada 2003-2004 karena peningkatan profit dibandingkan peningkatan penjualan tidak terlalu berbeda jauh sedangkan untuk 2005-2006 peningkatan profit jauh lebih kecil dibandingkan dengan peningkatan penjualan sehingga net profit margin untuk periode ini jauh lebih kecil. Perbedaan rasio ini mengindikasikan bahwa penggunaan biaya, beban dan pengeluaran pajak untuk periode 2005-2006 kurang efisien bila dibandingkan periode 2003-2004. Meskipun untuk tahun 2006 sendiri kenaikan ini sudah cukup tinggi yaitu sebesar 27.58 % tetapi rasio ini bisa lebih ditingkatkan jika pengeluaran biaya, beban maupun pengeluaran pajaknya bisa lebih ditekan sehingga net profitnya bisa lebih maksimal.

3.1.1.3 Return On Assets (ROA)

Hasil perhitungan return on assets PT.ANTAM,Tbk periode 2003-2006 sesuai persamaan (2.4) memberikan hasil sebagai berikut:

Tabel 3.3 Perhitungan rasio Return On Assets (ROA)

JENIS POS KEUANGAN 2003 2004 2005 2006

NET INCOME 226.550.749 807.108.655 841.935.961 1.552.777.307

TOTAL ASSETS 4.326.844.058 6.042.567.861 6.402.714.128 7.290.905.515

RETURN ON ASSETS (ROA) 5.24 15.57 13.53 22.68

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

197.31 -13.08 67.62

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 83.95 (+) Naik, (-) Turun

Pada tabel 3.3 diatas nilai total aset yang digunakan diperoleh dari laporan neraca Antam yaitu pada sisi sebelah kiri neraca atau pada bagian aktiva. Dari hasil penghitungan ROA bisa dilihat bahwa untuk tahun 2003-2006 rata-rata imbal hasil aktivanya menunjukkan nilai yang positif yaitu dari tahun ke tahun rata-rata naik sebesar 83.95 %. Peningkatan yang paling signifikan adalah pada tahun 2006 yaitu sebesar 22.68 % mengindikasikan bahwa pemanfaatan aset sudah cukup efesien dalam menumbuhkan profit dibandingkan dengan 3 tahun sebelumnya. Yang termasuk aset ini antara lain kas dan setara kas, persediaan, piutang ,proyek investasi, aktiva tetap dan lain-lain. Diharapkan dengan semakin banyak aset yang dimanfaatkan perolehan income dari perusahaan juga akan semakin besar.

3.1.1.4 Return On Equity (ROE)

Perhitungan return on equity PT.ANTAM,Tbk dalam periode 2003-2006 menggunakan persamaan (2.5) dan hasilnya ditampilkan dalam tabel berikut.

Tabel 3.4 Perhitungan rasio Return On Equity (ROE)

JENIS POS KEUANGAN 2003 2004 2005 2006

NET INCOME 226.550.749 807.108.655 841.935.961 1.552.777.307 OWNER'S EQUITY 1.783.511.688 2.478.140.709 3.029.642.904 4.281.602.475

RETUR ON EQUITY (ROE) 12.70 37.88 30.57 42.48

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

198.19 -19.29 38.94

Dari tabel 3.4 diatas, salah satu nilai keuangan yang digunakan adalah owner’s equity dimana nilai ini diambil dari laporan neraca PT.ANTAM,Tbk yaitu dari total ekuitas perusahaan. Sedang untuk perhitungannya digunakan average total equity dihitung dari total ekuitas pada tahun pengamatan ditambah total ekuitas tahun sebelumnya dibagi dua. Hasil penghitungan imbal hasil rata-rata ekuitas (ROE) yang ditunjukkan dalam tabel diatas menunjukkan bahwa rata-rata peningkatan ROE Antam dari tahun ke tahun cenderung bernilai positif yaitu 72.61 % artinya memberikan imbal balik absolut yang positif pula bagi pemegang saham. Peningkatan yang signifikan terjadi pada tahun 2003-2004 dan tahun 2005-2006 masing-masing sebesar 198.19 % dan 38.94 % sedangkan tahun 2004-2005 turun 19.29 % tetapi meskipun begitu keseluruhan rata-rata peningkatan ROE Antam cenderung naik.

3.1.1.5 Earning Per Share

Berikut ditampilkan hasil perhitungan earning per share (EPS) Antam dari 2003-2006 berdasarkan persamaan (2.6).

Tabel 3.5 Perhitungan rasio Earning Per Share (EPS)

JENIS POS KEUANGAN 2003 2004 2005 2006

NET INCOME 226.550.749 807.108.655 841.935.961 1.552.777.307 NUMBER OF SHARES OF

COMMON STOCK 1.907.691.950 1.907.691.950 1.907.691.950 1.907.691.950

EARNING PER SHARE (EPS) 118.76 423.08 441.34 813.96

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

256.26 4.32 84.43

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 115.00 (+) Naik, (-) Turun

Earning per share PT.ANTAM,Tbk dari tahun 2003-2004 setiap tahunnya menunjukkan kenaikan rata-rata 115.00 %. Peningkatan signifikan terjadi pada 2003-2004 dan 2005-2006 masing-masing sebesar 256.26 % dan 84.25 %, sedangkan untuk tahun 2005-2005-2006 hanya naik 4.32 %. Peningkatan earning per share ini karena net income yang diterima Antam dari 2003-2006 menunjukkan kenaikan yang signifikan sedangkan jumlah saham yang ditawarkan jumlahnya tetap. Sehingga kunci dari peningkatan earning per share ini

terletak pada net incomenya, jika semua pengeluaran biaya, beban maupun pajak bisa lebih ditekan maka dengan jumlah saham yang ditawarkan tetap maka perolehan erning per sharenya akan meningkat. Rasio ini merupakan salah satu fokus perhatian public bila ingin berinvestasi karena megindikasikan kemampuan perusahaan memaksimalkan profitnya dilihat dari seberapa besar perolehan laba dari tiap sahamnya.

3.1.2 Rasio Likuiditas

Rasio likuiditas seperti yang telah dijelaskan sebelumnya digunakan untuk melihat kemampuan perusahaan dalam menyelesaikan kewajiban-kewajiban jangka pendeknya. Pada penelitian ini menggunakan dua rasio untuk melihat likuiditas PT.ANTAM,Tbk yaitu Current Ratio dan Quick Ratio.

3.1.2.1 Current Ratio

Hasil perhitungan current ratio sesuai dalam pembahasan pada bab sebelumnya yaitu pada persamaan (2.7) ditampilkan dalam table berikut ini

Tabel 3.6 Perhitungan Current Ratio

JENIS POS KEUANGAN 2003 2004 2005 2006

CURRENT ASSETS 2.548.841.363 2.992.479.777 2.087.511.802 3.317.602.798

CURRENT LIABILITIES 448.718.751 1.040.423.469 779.405.791 1.179.515.758

CURRENT RATIO (CR:1) 5.68 2.88 2.68 2.81

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

-49.36 -6.88 5.02

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -17.08 (+) Naik, (-) Turun

Dari tabel 3.6 diatas diketahui bahwa nilai rasio ini cenderung turun bahkan rata-rata penurunannya dari tahun ke tahun adalah 17.08 %. Rasio yang semakin menurun menunjukkan bahwa beberapa hutang jangka pendek perusahaan menunjukkan adanya kenaikan misal hutang-hutang usaha yaitu hutang dari pihak ketiga dan hutang dari pihak-pihak yang mempunyai hubungan istimewa serta masih ada beban yang masih

harus dibayar termasuk beban pajak. Tetapi secara keseluruhan aset-aset lancar masih sangat mampu untuk menutupi hutang-hutang jangka pendek dilihat dari perbandingan rasio yang masih menunjukkan rata-rata setiap tahunnya 3.51 artinya aset masih 3 kali mampu menutupi kewajiban-kewajiban jangka pendek sehingga masih dianggap likuiditas perusahaan masih sangat baik.

3.1.2.2 Quick Ratio

Hasil perhitungan quick ratio sesuai dalam pembahasan pada bab sebelumnya yaitu pada persamaan (2.8) ditampilkan dalam table berikut ini

Tabel 3.7 Perhitungan Quick Ratio

JENIS POS KEUANGAN 2003 2004 2005 2006

CURRENT ASSETS 2.548.841.363 2.992.479.777 2.087.511.802 3.317.602.798

CURRENT LIABILITIES 448.718.751 1.040.423.469 779.405.791 1.179.515.758

INVENTORY 334.442.039 396.065.076 527.289.673 947.389.575

QUICK RATIO (QR:1) 4.93 2.50 2.00 2.01

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

-49.43 -19.78 0.38

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -22.94 (+) Naik, (-) Turun

Pada tabel 3.7 diatas nilai inventory yang digunakan juga diambilkan dari laporan neraca sama seperti dua variable yang lain (current assets dan current liabilities). Nilai quick ratio dari tahun 2003-2006 mengindikasikan bahwa kemampuan perusahaan yang paling lancar masih sangat mampu menutupi hutang-hutang jangka pendek dilihat dari nilai rasio lebih dari standar rasio yang disarankan yaitu 1:1. Kemampuan perusahaan yang paling lancar ini dihitung dari current assets setelah dikurangi dengan inventory karena dianggap inventory ini sulit untuk di cash kan. Dari tahun 2003-2006 quick ratio Antam tidak pernah kurang dari 1 bahkan nilai rasio yang paling kecil adalah pada 2005 yaiu 2, ini menunjukkan bahwa aset yang paling lancar masih 2 kali mampu menutupi hutang jangka pendeknya.

3.1.3 Rasio Solvabilitas

Rasio solvabilitas ini seperti pembahasan sebelumnya bertujuan untuk menilai kemampuan perusahaan dalam menyelesaikan kewajiban-kewajiban jangka panjangnya. Rasio solvabilitas ini yang digunakan adalah debt ratio dan total liabilities to total equity ratio.

3.1.3.1 Debt Ratio

Perhitungan rasio ini berdasarkan persamaan (2.9) dan hasilnya ditampilkan dalam tabel berikut ini.

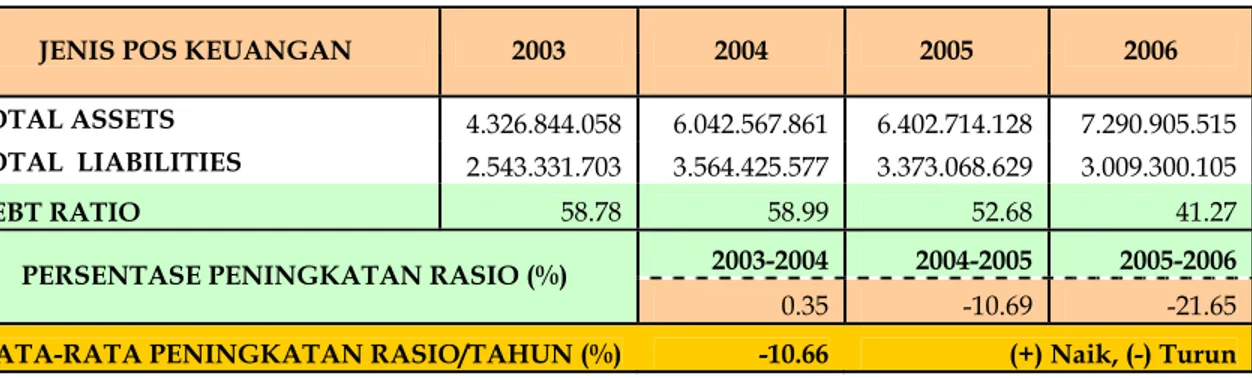

Tabel 3.8 Perhitungan Debt Ratio

JENIS POS KEUANGAN 2003 2004 2005 2006

TOTAL ASSETS 4.326.844.058 6.042.567.861 6.402.714.128 7.290.905.515 TOTAL LIABILITIES 2.543.331.703 3.564.425.577 3.373.068.629 3.009.300.105

DEBT RATIO 58.78 58.99 52.68 41.27

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

0.35 -10.69 -21.65

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -10.66 (+) Naik, (-) Turun

Seperti yang telah dijelaskan sebelumya bahwa rasio ini digunakan untuk mengukur proporsi hutang terhadap harta, pada tabel 3.8 diatas bisa dilihat bahwa proporsi hutang terhadap harta yang dipunyai Antam dari 2003-2006 selalu lebih kecil bahkan dalam empat tahun itu proporsi hutang terhadap harta dari tahun ke tahun cenderung menurun 10.66 %. Keadaan itu mengindikasikan struktur keuangan yang makin membaik karena Antam berusaha untuk mengurangi hutangnya (hutang jangka panjangnya) seperti terlihat pada periode 2005-2006 yaitu sebesar 21.65 %. Dan bila dilihat nilai aset yang semakin meningkat karena peningkatan kas dan setara kas maka Antam dalam posisi yang kuat untuk menambah hutangnya bila diperlukan.

3.1.3.2 Total Liabilities to Total Equity Ratio

Perhitungan rasio ini sesuai menggunakan persamaan (2.10) dan hasilnya ditampilkan dalam tabbel berikut ini

Tabel 3.9 Perhitungan rasio Total Liabilities To Total Equity

JENIS POS KEUANGAN 2003 2004 2005 2006

TOTAL LIABILITIES 2.543.331.703 3.564.425.577 3.373.068.629 3.009.300.105 OWNER'S EQUITY 1.783.511.688 2.478.140.709 3.029.642.904 4.281.602.475 T.LIABILITY TO T.EQUITY 142.60 143.83 111.34 70.28

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

0.86 -22.59 -36.87

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -19.53 (+) Naik, (-) Turun

Rasio hutang terhadap modal yang dimiliki Antam cenderung menunjukkan penurunan tiap tahunnya rata-rata sebesar 19.53 %. Bagi para investor penurunan nilai hutang (liabilities) cenderung kurang disukai karena pinjaman itu nantinya digunakan untuk memperbesar ROE yang merupakan indikator imbal balik absolut bagi pemegang saham atau dengan kata lain pinjaman atau hutang itu digunakan untuk meningkatkan perolehan profit bagi perusahaan. Tetapi penurunan hutang itu di sisi lain juga merupakan indikasi yang positif karena berarti mengurangi resiko di masa mendatang. Kebijakan untuk menggunakan hutang ini bisa dilakukan dengan meggunakan pinjaman dari bank dengan bunga yang lebih rendah sehingga peningkatan beban juga bisa ditekan.

3.1.4 Rasio Aktivitas

Rasio aktivitas ini menggambarkan semua kegiatan yang dilakukan perusahaan dalam kegiatan operasinya baik perputaran persediaan, perputaran piutang dan perputaran asetnya.

3.1.4.1 Inventory Turnover

Perhitungan rasio ini menggunakan persamaan (2.11) dan hasilnya ditampilkan dalam tabel berikut:

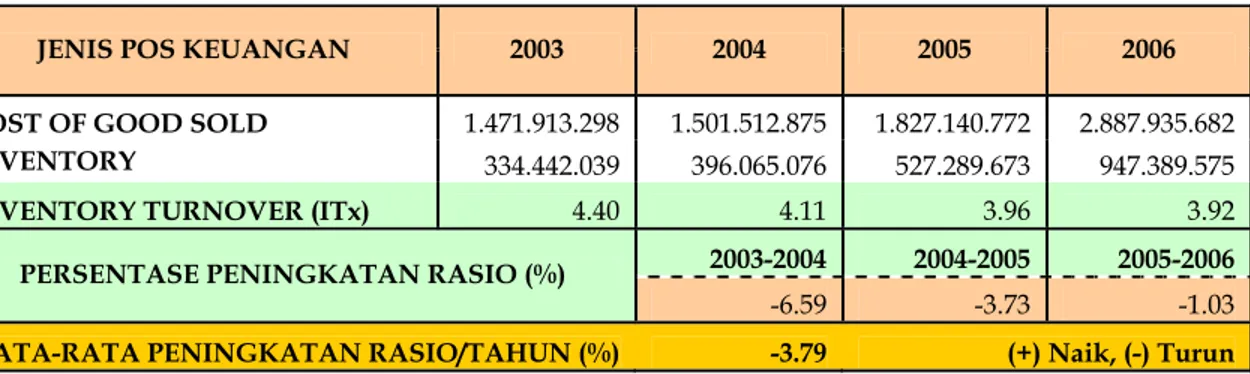

Tabel 3.10 Perhitungan rasio Inventory Turnover

JENIS POS KEUANGAN 2003 2004 2005 2006

COST OF GOOD SOLD 1.471.913.298 1.501.512.875 1.827.140.772 2.887.935.682

INVENTORY 334.442.039 396.065.076 527.289.673 947.389.575

INVENTORY TURNOVER (ITx) 4.40 4.11 3.96 3.92

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

-6.59 -3.73 -1.03

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -3.79 (+) Naik, (-) Turun

Inventory turnover Antam dari tahun 2003-2004 secara keseluruhan menunjukkan adanya penurunan yaitu 3.79 %. Penurunan ini karena perputaran persediaan berjalan lambat sedangkan dari tahun ke tahun persediaan Antam naik. Seandainya biaya dan harga penjualan bisa di turunkan maka perputaran persediaan akan berjalan dengan cepat. Berdasarkan persamaan (2.12) bila dikonversikan ke hari nilai rasio tersebut maka umur persediaan adalah sebagai berikut.

Tabel 3.11 Perhitungan Average Age Of Inventory

2003 2004 2005 2006

INVENTORY TURNOVER (ITx) 4.40 4.11 3.96 3.92

AVERAGE AGE OF INVENTORY 82 88 91 92

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN (%)

7.06 3.87 1.04

RATA-RATA PENINGKATAN /TAHUN (%) 3.99 (+) Naik, (-) Turun

Seperti yang dituliskan dalam formula diatas asumsi digunakan 360 hari dalam satu tahun produksi. Dari tabel 3.11 diatas diketahui dari tahun 2003-2006 umur persediaan semakin lama. Dan diharapkan perputaran persediaan bisa semakin cepat karena menunjukkan aktivitas penjualan yang semakin baik.

3.1.4.2 Receivable Turnover

Perhitungan rasio ini menggunakan persamaan (2.13) dan hasilnya ditampilkan dalam tabel berikut berikut.

Tabel 3.12 Perhitungan rasio Receivable Turnover

JENIS POS KEUANGAN 2003 2004 2005 2006

SALES 2.138.811.462 2.858.537.505 3.251.235.883 5.629.401.438

ACCOUNTS RECEIVABLE 145.737.440 293.711.995 516.539.598 979.041.137 RECEIVABLE TURNOVER (Time) 14.68 13.01 8.03 7.53

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

-11.35 -38.31 -6.20

RATA-RATA PENINGKATAN RASIO/TAHUN (%) -18.62 (+) Naik, (-) Turun

Rasio Accounts receivable Antam sesuai hasil penghitungan dari tabel 2.12 diatas menunjukkan nilai yang terus menurun. Ini menandakan bahwa Antam banyak memberikan piutang bahkan untuk tahun 2006 peningkatan piutang adalah 89.54 %. Peningkatan piutang ini perlu diatur dengan sebaik mungkin karena berpengaruh pada pendapatan dan meminimalkan resiko. Accounts receivable ratio ini bisa dikonversikan ke hari untuk melihat berapa lamakah pengembalian piutang dengan menggunakan persamaan (3.12), sehingga bisa dijadikan acuan dalam memberikan piutang.

Tabel 3.13 Perhitungan Average Age Of Receivable

2003 2004 2005 2006

RECEIVABLE TURNOVER (ITx) 14.68 13.01 8.03 7.53

AVERAGE AGE OF RECEIVABLE 25 28 45 48

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN (%)

12.81 62.11 6.60

RATA-RATA PENINGKATAN /TAHUN (%) 27.17 (+) Naik, (-) Turun

Tabel 3.13 menunjukkan rata-rata lama pengembalian piutang (umur piutang) yang cenderung makin panjang periode pengembaliannya. Bisa dilihat pada 2006 umur piutang 48 hari lebih lama bila dibandingkan dengan tahun 2005 yaitu 45 hari. Ini menunjukkan kebijakan Antam cukup longgar dalam masalah pelunasan piutang.

3.1.4.2 Total Assets Turnover

Hasil perhitungan total assets turnover untuk PT.ANTAM,Tbk periode 2003-2006 berdasarkan persamaan (2.15) dan ini ditampilkan dalam table berikut:

Tabel 3.14 Perhitungan rasio Total Assets Turnover

JENIS POS KEUANGAN 2003 2004 2005 2006

SALES 2.138.811.462 2.858.537.505 3.251.235.883 5.629.401.438

TOTAL ASSETS 4.326.844.058 6.042.567.861 6.402.714.128 7.290.905.515

T.ASSETS TURNOVER (Times) 0.49 0.55 0.52 0.82

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

11.54 -5.23 57.36

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 21.22 (+) Naik, (-) Turun

Tabel 3.14 menunjukkan bahwa rata-rata peningkatan rasio ini masih bernilai positif yaitu 21.22 % meskipun untuk tahun 2004-2005 rasio ini turun sebesar 5.23 % tetapi untuk tahun 2005-2006 rasio ini naik 57.36 %. Kenaikan 2006 yang signifikan ini mengindikasikan bahwa perputaran aset untuk menghasilkan sales sudah cukup evektif. Tetapi bila volume produksi dan volume penjualan bisa ditingkatkan lagi maka pemanfatan aset akan semakin evektif untuk meningkatkan penjualan.

3.1.5 Rasio Market Based

Rasio market based ini bertujuan untuk melihat prestasi perusahaan di pasar modal sehingga bisa dilihat minat publik terhadap kinerja perusahan tersebut.

3.1.5.1 Price Earning Ratio

Perhitungan price earning ratio ini berdasarkan persamaan (2.16) ditampilkan dalam tabel berikut ini.

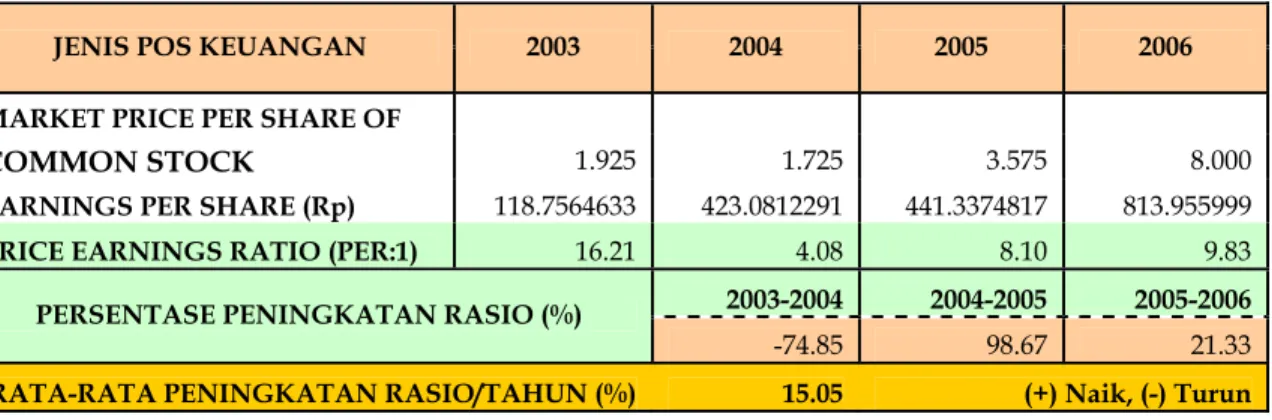

Tabel 3.15 Perhitungan Price Earning Ratio (PER)

JENIS POS KEUANGAN 2003 2004 2005 2006

MARKET PRICE PER SHARE OF

COMMON STOCK 1.925 1.725 3.575 8.000

EARNINGS PER SHARE (Rp) 118.7564633 423.0812291 441.3374817 813.955999

PRICE EARNINGS RATIO (PER:1) 16.21 4.08 8.10 9.83

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

-74.85 98.67 21.33

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 15.05 (+) Naik, (-) Turun

Price Earning Ratio ini bisa diartikan berapa rupiahkah yang harus dikeluarkan atau dibayarkan investor untuk mendapatkan satu rupiah penghasilan. Bisa dilihat pada 2006 PER Antam bernilai 9.83 artinya investor harus membayar Rp. 9.83,- untuk mendapatkan Rp. 1,- penghasilan. Dari tahun 2003-2004 secara keseluruhan nilai PER Antam dari tahun ke tahun bernilai positif yaitu 15.05 %. Ini menunjukkan bahwa nilai saham Antam bekerja dengan baik di pasar modal. Bahkan untuk tahun 2006 harga saham menunjukkan prestasi terbaik dalam empat tahun tersebut.yaitu ditutup pada harga Rp. 8000,- dan nilai PER nya juga menunjukkan kenaikan dibandingkan tahun 2005 yaitu sebesar 21.33 %. Ini menunjukkan espektasi investor terhadap Antam tinggi.

3.1.6 Rasio Produktivitas

Seperti dalam pembahasan pada bab sebelumnya rasio produktivitas ini digunakan untuk melihat seberapa efisienkah pemanfaatan masing-masing unit dalam melakukan kegiatan operasinya.

3.1.6.1 Rasio Net Income To Employee

Hasil perhitungan rasio ini berdasarkan persamaan (2.17) ditampilkan dalam table berikut ini.

Tabel 3.16 Perhitungan rasio Net Income To Employee

JENIS POS KEUANGAN 2003 2004 2005 2006

NET INCOME 226.550.749 807.108.655 841.935.961 1.552.777.307

EMPOLYEE 3.547 3.429 3.209 2.958

INCOME/EMPLOYEE (Rp) 63871.09 235377.27 262367.08 524941.62

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

268.52 11.47 100.08

RATA-RATA PENINGKATAN RASIO/TAHUN (%) 126.69 (+) Naik, (-) Turun

Jumlah karyawan yang dimilliki Antam dari 2003-2006 menunjukkan adanya penurunan yang cukup signifikan yaitu 589 karyawan. Meskipun jumlah karyawan Antam semakin sedikit tetapi pendapatan yang diterima Antam malah menunjukkan kenaikan yang sangat signifikan dari 2003-2006 hampir 1.3 trilyun. Net income yang makin meningkat ini menunjukkan Antam mulai mengefisienkan jumlah karyawan yang dimiliki sehingga bila dihitung dari kemapuan per karyawan untuk menghasilkan laba maka proporsinya akan semakin meningkat seperti yang bisa dilihat pada tabel 2.16 Peningkatan yang signifikan seperti terlihat pada tahun 2003-2004 dan 2005-2006 masing-masing sebesar 268.52 % dan 100.08 %. Peningkatan yang signifikan ini menunjukkan bahwa efisiensi dalam pengaturan jumlah karyawan semakin positif untuk tetap menghasilkan profit yang makin maksimal.

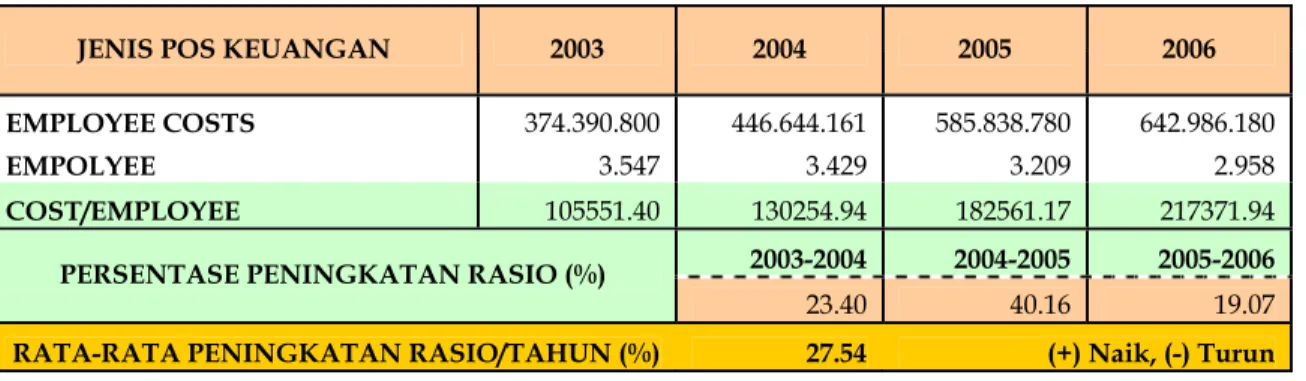

3.1.6.2 Rasio Cost Employee To Employee

Perhitungan rasio ini berdasarkan persamaan (2.18) dan hasilnya ditampilkan dalam table berikut ini.

Tabel 3.17 Perhitungan rasio Employee Cost To Employee

JENIS POS KEUANGAN 2003 2004 2005 2006

EMPLOYEE COSTS 374.390.800 446.644.161 585.838.780 642.986.180

EMPOLYEE 3.547 3.429 3.209 2.958

COST/EMPLOYEE 105551.40 130254.94 182561.17 217371.94

2003-2004 2004-2005 2005-2006 PERSENTASE PENINGKATAN RASIO (%)

23.40 40.16 19.07

Biaya karyawan yang dikeluarkan Antam seperti yang ditunjukkan pada tabel 3.17 diatas dapat dijelaskan sebagai berikut yaitu pengeluaran biaya untuk karyawan pada 2003-2004 dan 2004-2005 menunjukkan adanya kenaikan yaitu dari 23.40 % menjadi 40.16 %. Dari kedua nilai itu terlihat bahwa pengaturan biaya karyawan belum seberapa efisien. Tetapi pada 2005-2006 terlihat adanya penurunan yaitu 19.07 %. Ini menunjukkan Antam mulai memperhatikan anggran yang dikeluarkan untuk membiayai karyawan.

3.2 Analisis Finansial Ratio PT.ANTAM,Tbk

Pada bab sebelumnya telah dihitung rasio finansial PT.ANTAM,Tbk sehingga secara ringkas kita bisa melihat kinerja perusahaan dari sisi keuangan. Tetapi masih diperlukan analisa lebih jauh lagi agar bisa ditarik suatu kesimpulan dan bisa memberikan masukan bagi PT.ANTAM,Tbk untuk peningkatan efisisensi dan efektivitas kinerjanya. Sub bab selanjutnya akan dibahas analisis dari nilai rasio keuangan yang telah dihitung pada bab sebelumnya.

3.2.1 Analisis Rasio Profitabilitas

Pada bab sebelumnya telah dihitung beberapa rasio proftitabilitas antara lain Gross Profit Margin, Net Profit Margin, Return On Assets (ROA), Return On Equity (ROE), dan Earning Per Share (EPS). Rasio-rasio tersebut bertujuan untuk mengukur dan menilai kinerja Antam dalam pemanfaatan semua kemampuan yang dimiliki untuk mendapatkan atau meningkatkan laba, misal peningkatan volume produksi dan penjualan, pengurangan biaya atau beban serta pemanfaatan aset dan investasi.

Gambar 3.1 Hubungan pos-pos keuangan dengan rasio-rasio profitabilitas

Dari gambar 3.1 diatas disimpulkan bahwa untuk mengukur profitabilitas perusahaan bisa dilakukan melalui perbandingan antar pos keuangan yaitu antara lain sales (penjualan), gross profit (laba kotor), net income (laba bersih), total assets (total harta), owners equity (modal pemilik) dan number of shares of common stock outstanding (jumlah saham yang ditawarkan perusahaan).

Dibawah ini akan dianalisis profitabilitas Antam dari rasio yang telah dihitung pada bab sebelumnya. Kelompok rasio yang pertama dianalisis adalah rasio yang berhubungan langsug dengan tingkat penjualan dan laba. Rasio yang akan dibahas ini adalah :

1. Gross Profit Margin 2. Net Profit Margin

Kedua rasio ini seperti dalam perhitungan sebelumnya (lihat tabel 2.4 dan tabel 2.5) pada periode 2003-2006 rata-rata menunjukkan adanya peningkatan dari tahun ke tahun.

Peningkatan kedua rasio profitabilitas Antam ini dipengaruhi oleh beberapa hal antara lain :

1. Meningkatnya nilai penjualan 2. Meningkatnya harga komoditas 3. Menurunnya harga pokok penjualan 4. Menurunnya beban usaha

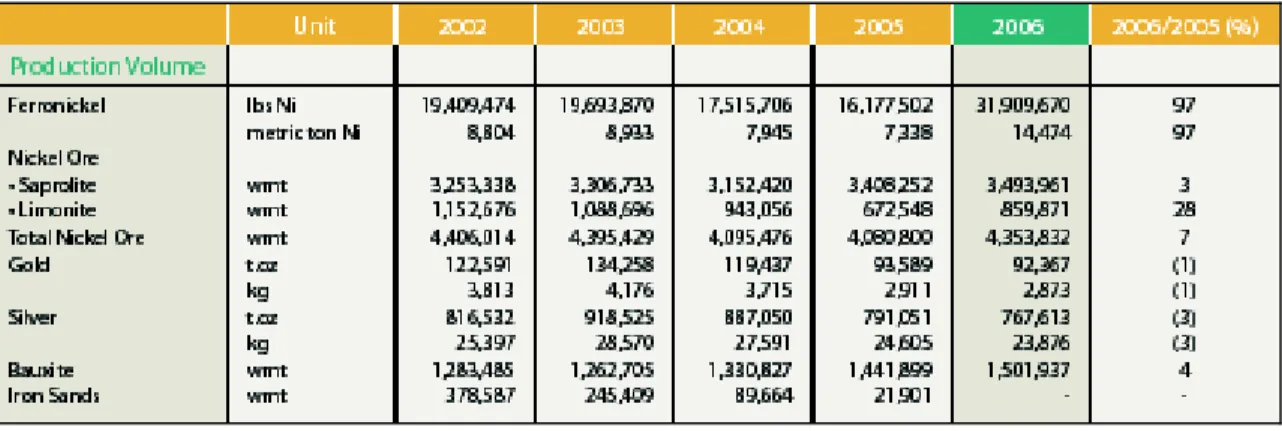

Peningkatan penjualan Antam ini dipengaruhi oleh peningkatan volume produksi untuk beberapa segmen komoditasnya sehingga volume penjualannya juga ikut meningkat. Peningkatan ini terjadi pada beberapa komoditas unggulan Antam antara lain feronikel, nikel saprolit dan bauksit sedangkan untuk komoditas lain misal emas, perak dan pasir besi cenderung menunjukkan adanya penurunan. Berikut ini adalah tabel 3.18 volume produksi dan volume penjualan Antam dilihat per segmen komoditasnya.

Tabel 3.18 Volume produksi Antam untuk tiap segmen komoditas (Laporan Keuangan PT.ANTAM,Tbk,2006)

Tabel 3.19 Volume penjualan Antam untuk tiap segmen komoditas (Laporan Keuangan PT.ANTAM,Tbk,2006)

Dari tabel 3.18 dan tabel 2.19 d3iatas bisa dilihat fluktuasi volume produksi dan volume penjualan Antam untuk setiap komoditasnya. Feronikel bila dibandingkan dengan tahun 2005 maka pada 2006 volume produksi dan volume penjualannya naik masing-masing sebesar 97 % dan 92 %, Nikel saprolit pada tahun 2006 kenaikan volume produksi dan volume penjualannya masing-masing 3 % dan 12 %. Untuk komoditas lain bisa dilihat pada tabel 3.5 dan tabel 3.6 diatas.

Harga jual komoditas pada tahun 2006 bila dibandingkan dengan tahun-tahun sebelumnya semua menunjukkan adanya kenaikan. Kenaikan harga yang signifikan terjadi pada beberapa komoditas yaitu ferronikel, perak dan nikel limonit. Tabel 2.20 berikut adalah data harga jual untuk tiap komoditas Antam.

Tabel 3.20 Rata-rata harga jual tiap segmen komoditas(Laporan Keuangan PT.ANTAM,Tbk,2006)

Pada tabel. 3.20 diatas bisa dilihat fluktuasi harga jual rata-rata tiap komoditas. Tetapi secara keseluruhan harga jual rata-rata semua komoditas menunjukkan adanya kenaikan. Kenaikan yang signifikan bila dibandingkan dengan tahun 2005 terjadi pada tiga komoditas yaitu feronikel, silver dan nikel limonit maing-masing sebesar 57 %, 63 % dan 65 %. Untuk harga jual rata-rata tiap komoditas yang lain bisa dilihat pada tabel diatas.

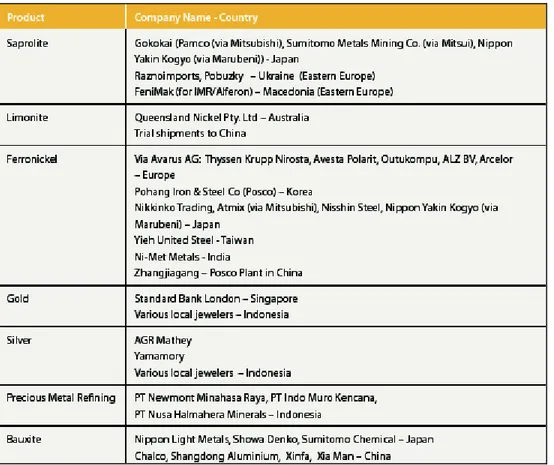

Untuk pemasaran produknya Antam memiliki konsumen yang beragam, puas dan loyal. Beragam artinya konsumen produk-produk Antam tidak hanya fokus pada satu pelanggan saja melainkan terdiversifikasi pada beberapa pelanggan. Meskipun penyebab peningkatan penjualan Antam di tahun 2006 ini juga salah satunya karena permintaan pelanggan-pelanggan dari Cina tetapi keseluruhan pasar produk-produk Antam tetap terdiversifikasi. Berikut adalah data pelanggan untuk tujuan pemasaran produk-produk Antam.

Tabel 3.21 Data pelanggan/ konsumen produk-produk Antam (Laporan Keuangan PT.ANTAM,Tbk,2006)

Harga pokok penjualan dan beban adalah faktor-faktor yang langsung berhubungan dengan laba atau profit perusahaan. Fungsi kedua nilai ini adalah sebagai pengurang nilai penjualan hingga akhirnya terbentuk laba tetapi secara keseluruhan harga pokok penjualan dan beban/ biaya belum seberapa efektif diminimalkan penggunaanya, sehingga meskipun keseluruhan gross profit margin dan net profit margin menunjukkan kenaikan tetapi itu lebih karena tingkat penjualan dan harga jual rata-rata yang tinggi. Berikut akan dijelaskan kedua hal diatas.

Harga pokok penjualan (cost of goods sold) adalah nilai yang sangat berpengaruh pada laba kotor (gross profit) yang diperoleh perusahaan. Berikut ini bisa dilihat hubungan antara harga pokok penjualan dan laba kotor.

Sold Goods Of Cost Sales Profit Gross = −

Dari formula diatas diketahui bahwa laba kotor diperoleh dari penjualan dikurangi dengan harga pokok penjualan. Sehingga bila harga pokok penjualan bisa dikurangi maka perolehan laba kotor akan lebih maksimal.

Salah satu penyusun harga pokok penjualan Antam yang terbesar pada tahun 2006 adalah pemakaian bahan dan bahan bakar. Bila bisa diminimalkan akan sangat berpengaruh pada perolehan laba kotor perusahaan. Khusus untuk bahan bakar kenaikan ini lebih diakibatkan pada kenaikan harga BBM yang digunakan untuk pabrik-pabrik peleburan smelternya. Berikut ini tabel yang berisi komposisi dari harga pokok penjualan.

Dari tabel 3.22 diatas bisa dilihat bagaimana pemakaian bahan dan bahan bakar memberikan kontribusi cukup signifikan pada harga pokok penjualan untuk setiap periode produksi. Untuk tahun 2006 bila dibandingkan dengan tahun 2005 pemakaian bahan dan bahan bakar ini naik drastis yaitu 611 miliar rupiah dan 518 miliar rupiah sedangkan pada 2005 hanya 226 miliar rupiah dan 182 miliar rupiah. Kenaikan bahan dan bahan bakar pada 2006 ini hampir 3 kali lipat bila dibandingkan tahun 2005. Sehingga harus segera dipikirkan alternatif bahan bakar yang lebih murah.

Beban (Expenses) juga merupakan komponen yang mempengaruhi perolehan laba perusahaan. Tetapi beban ini berpengaruh pada perolehan laba perusahaan khususnya laba bersih perusahaan. Bila dirumuskan dalam bentuk formula maka pengaruh biaya /beban ini adalah sebagai berikut.

taxes) & interest (include Expenses All Incomes Other COGS Sales Income Net = − + −

Pengaruh beban ini seperti dalam formula adalah sebagai pengurang pendapatan. Sehingga bila beban-beban usaha itu bisa diminimalkan maka perolehan laba juga akan meningkat. Dibawah ini adalah tabel 3.10 tentang komponen dari beban usaha Antam dari tahun 2003-2006.

Tabel 3.23 Komposisi beban usaha Antam (dalam ribuan rupiah)

Pada tabel 3.23 diatas terlihat bahwa beban usaha Antam pada 2006 naik sebesar 4 % dibandingkan tahun 2005 yaitu dari Rp.324 miliar menjadi Rp.338 miliar. Komponen terbesar adalah biaya umum dan administrasi yang naik 31 % dibandingkan tahun 2005 sebesar Rp.171 miliar. Komponen lain yang mneyumbang peningkatan beban usaha adalah kenaikan pada beban ekplorasi 293 % dibandingkan pada tahun 2005 yaitu menjadi Rp.32 miliar pada 2006. Untuk rincian lengkap komponen beban usaha dan fluktuasinya bisa dilihat pada tabel. diatas.

Berikut ini adalah grafik yang menunjukkan hubungan antara sales, gross profit, net income dan operating expenses seperti yang telah dibahas diatas.

Perbandingan antara Sales, Gross Profit, Net Income dan Cost Of Good Sold

Periode ( Tahun ) H ar ga da la m r ibua n 0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000 2003 2003 2004 2004 2005 2005 2006 2006 2007 Ru p ia h Sales Gross Profit Net Income COGS Operating Expenses Gambar 3.2 Grafik hubungan antara sales, gross profit, net inocme dan operating

expense

Hubungan yang bisa dijelaskan dari gambar 3.2 diatas adalah sebagai berikut :

Penjualan seperti dalam gambar 3.2 menunjukkan grafik yang selalu naik artinya penjualan Antam dari 2003-2006 selalu menunjukkan adanya peningkatan. Peningkatan yang sangat signifikan terjadi pada tahun 2006 sedangkan untuk 2005 penjualan tidak terlalu signifikan bahkan hampir sama bila dibandingkan dengan tahun 2004. Untuk harga pokok penjualan pada 2005-2006 gradiennya hampir sama dengan gradien peningkatan penjualan sehingga pengurangan harga pokok penjualan memberikan pengaruh yang sama pada laba kotor yaitu laba kotornya juga menunjukkan kenaikan

pada 2006. Untuk tahun 2004-2005 gradien peningkatan laba kotor sama dengan peningkatan penjualannya sehingga laba kotornya juga menunjukkan peningkatan dengan gradien yang sama. Untuk beban usaha pada 2006 menunjukkan peningkatan yang kurang signifikan dibanding tahun 2005 bahkan nilainya cenderung sama. Sehingga dengan laba kotor dan penjualan yang mengalami pelonjakan tajam maka nilai net incomenya juga tinggi. Demikian pula untuk 2004-2005 beban usaha peningkatannya hampir tidak ada sehingga dengan laba kotor dan penjualan yang peningkatannya juga hampir tidak ada maka nilai net income untuk tahun 2004-2005 juga stabil atau punya gradien yang hampir sama dengan penjualan dan laba kotor.

Kelompok rasio kedua yang dianalisis adalah rasio-rasio yang mengukur profitabilitas perusahaan dilihat dari aset dan modal pemilik atau dari investasi yang ditanamkan. Rasio-rasio ini adalah:

1. Return On Assets (ROA) 2. Return On Equity (ROE)

Nilai kedua rasio ini pada perhitungan di bab sebelumnya (lihat tabel 2.6 dan tabel 2.7) menunjukkan rata-rata peningkatan yang positif dari tahun ke tahun. Bisa ditunjukkan pada grafik berikut ini.

Grafik Return On Equity & Return On Assets

5.24% 15.57% 13.53% 22.68% 12.70% 37.88% 42.48% 30.57% 0 0.1 0.2 0.3 0.4 0.5 2002 2003 2004 2005 2006

Periode Produksi ( Tahun )

Nila

i R

as

io

Return On Assets (ROA) Return On Equity (ROE)

Pada Gambar 3.3 diatas terlihat adanya fluktuasi nilai return on assets dan return on equity Antam tetapi secara keseluruhan (lihat tabel 2.6 dan tabel 2.7) rata-rata peningkatannya dari tahun ke tahun menunjukkan nilai yang positif. Nilai yang cenderung bernilai positif atau naik ini bisa disebabkan oleh beberapa hal yaitu:

1. Peningkatan margin bersih Antam 2. Asset turnover yang baik.

3. Peningkatan modal

4. Penggunaan (debt) yang baik

Peningkatan margin bersih Antam seperti yang telah dibahas pada bab sebelumnya (lihat tabel 2.2) secara keseluruhan dari tahun 2003-2006 menunjukkan nilai yang positif, rata-rata dari tahun ke tahun mengalami kenaikan 54.93 %. Untuk data terakhir yaitu tahun 2006 kemarin, margin bersih Antam naik 6.52 % dibandingkan tahun 2005 yaitu dari 25.90 % di tahun 2005 mejadi 27.58 % di tahun 2006. Margin yang positif ini mengindikasikan bahwa Antam cukup efektif dalam memaksimalkan perolehan profitnya dilihat dari keberhasilan dalam meningkatkan volume produksi, volume penjualan dan mengontrol biaya atau beban disamping faktor harga komoditas yang memang menunjukkan adanya kenaikan. Dengan tingginya margin bersih Antam maka imbal hasil aktiva (ROA) dan imbal hasil ekuitas (ROE) juga akan tinggi.

Asset turnover yang baik ini telah ditunjukkan oleh Antam, bisa dilihat di bab sebelumnya (lihat tabel 2.17), pada periode 2005-2006 assets turnover Antam naik signifikan yaitu 57.36 % dari 0.52 di tahun 2005 naik menjadi 0.82 di tahun 2006. Meskipun pada 2004-2005 asset turnover menunjukkan penurunan. Tetapi untuk keseluruhan rata-rata dari tahun ke tahun masih menunjukkan adanya nilai yang positif (naik) yaitu 21.22 %. Assets turnover yang positif ini menunjukkan bahwa perputaran aktiva berjalan dengan cepat. Tentunya dengan perputaran aktiva yang cepat ini maka imbal hasil aktiva (ROA) Antam juga akan tinggi karena dianggap perolehan labanya cepat. Grafik berikut menunjukkan assets turnover Antam dari 2003-2006.

Total Assets Turover 0.49 0.55 0.52 0.82 0 0.2 0.4 0.6 0.8 1 2002 2003 2004 2005 2006 Periode ( Tahun ) N ila i R as io ( x ) `

Gambar 3.4 Grafik Total Assets Turnover

Peningkatan modal dianggap sebagai salah satu indikator untuk melihat kinerja imbal hasil ekuitas (ROE). Karena jika modal naik berarti menunjukkan adanya peningkatan laba ditahan yang mengindikasikan bahwa performa operasi Antam meningkat Bisa dilihat komposisi ekuitas pada tabel 3.11 berikut ini.

Tabel 3.24 Komposisi Ekuitas Antam

EKUITAS 2006 2005 2004 2003

Saldo Laba:

Dicadangkan 1.752.117.789 1.240.531.831 730.460.262 885.223.096 Belum Dicadangkan 1.552.777.307 812.741.515 769.717.893 78.868.331 Jumlah saldo laba 3.304.895.096 2.053.273.346 1.500.178.155 806.354.765

Jumlah ekuitas 4.281.602.475 3.029.642.904 2.478.140.709 1.783.511.688

Sedangkan untuk debt atau hutang pengaruhnya pada tingkat imbal hasil ekuitas adalah meningkatkan pengembalian atas investasi yang ditanamkan investor karena hutang tersebut digunakan untuk menunjang kegiatan operasi. Sehingga bagi stockholder ini cenderung disukai. Akan tetapi proporsi hutang atas modal harus dijaga agar tidak over leverage. Dan sebaiknya pula harus dipilih hutang dengan tingkat suku bunga yang rendah.

Kelompok rasio ketiga yang dianalisis adalah rasio yang mengukur profitabilitas perusahaan dari seberapa besar laba yang diperoleh dari tiap lembar saham yang ditawarkan. Rasio ini adalah:

1. Earning Per Share (EPS)

Nilai rasio ini seperti pada perhitungan sebelumnya (lihat tabel 2.8) dari tahun 2003-2006 menunjukkan nilai yang selalu naik meskipun pada 2004-2005 peningkatannya kecil. Tetapi keseluruhan rata-rata peningkatan dari tahun ke tahun menunjukkan adanya kenaikan (lihat tabel 2.8). Bisa dilihat grafik dibawah ini untuk melihat trend peningkatan earning per share perusahaan.

Earning Per Share

118.76 423.08 441.34 813.96 0 200 400 600 800 1000 2002 2003 2004 2005 2006

Periode Produksi ( Tahun )

N il ai R as io (% )

Gambar 3.5 Grafik Earning per Share

Dari gambar 3.6 diatas bisa dilihat nilai earning per share menunjukkan adanya kenaikan dari tahun ke tahun. Bisa dilihat pada tabel 2.8 rata-rata kenaikannya dari tahun ke tahun adalah 115 % . Tahun 2006 merupakan pencapaian dari earning per share tertinggi dari empat tahun pengamatan bahkan tertinggi sejak Antam mulai membuka kepemilikannya untuk publik. Nilai earning per share yang tinggi sangat disukai oleh investor karena dijadikan suatu tolak ukur seberapa tinggikah perusahaan tersebut bisa menghasilkan laba. Tentunya semakin menambah kepercayaan publik untuk berinvestasi. Faktor-faktor yang mempengaruhi nilai earning per share yang tinggi adalah:

1. Perolehan laba bersih (net income) yang tinggi 2. Jumlah saham yang ditawarkan.

Laba bersih ini merupakan faktor utama tingginya laba yang bisa dihasilkan dari tiap lembar saham. Seperti yang telah dibahas sebelumnya meningkatnya laba bersih ini disebabkan oleh beberapa faktor berikut ini antara lain tingkat penjualan yang tinggi dan kemampuan perusahaan untuk mengurangi pengeluaran beban atau biaya.

Jumlah saham yang diterbitkan Antam untuk tahun 2003-2006 jumlahnya tetap yaitu 1.907.691.950 lembar saham (lihat tabel 2.8). Peningkatan modal saham ini sangat bermanfaat untuk menunjang kegiatan operasi dan investasi Antam.

Berikut ini ditunjukkan tabel 3.12 komposisi pemegang saham Antam baik pemegang saham dari dalam maupun luar negeri

Tabel 3.25 Komposisi pemegang saham Antam 20 terbesar (Laporan Keuangan Tahunan Antam,2006)

Tabel 3.26

Komposisi pemegang saham Antam yang memiliki kurang dari 5 % (Laporan Keuangan Tahunan Antam,2006)

Kepemilikan saham Antam yang beragam ini baik dari dalam maupun luar negeri menunjukkan bahwa Antam sudah diakui sebagai perusahaan yang memiliki kinerja yang baik dan memiliki prospek bagus untuk berinvestasi.

3.2.2 Analisis Rasio Likuiditas

Rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban-kewajiban jangka pendeknya.

Rasio-rasio yang digunakan untuk melihat likuiditas Antam adalah :

1. Current Ratio 2. Quick Ratio

Penilaian yang bisa diberikan terhadap kedua rasio ini adalah semakin tinggi nilainya semakin baik artinya perusahaan dianggap semakin mampu menyelesaikan kewajiban jangka pendeknya. Berikut grafik perhitungan current ratio dan quick ratio Antam dari 2003-2006.

Grafik Perbadingan Current Ratio dan Quick Ratio 5.68 2.81 0 1 2 3 4 5 6 2002 2003 2004 2005 2006 2.88 2.68 4.93 2.50 2.00 2.01

Periode Produksi ( Tahun )

N ilai R atio ( : 1) Current Ratio Quick Ratio

Gambar 3.6 Grafik perbandingan current ratio dan quick ratio

Terlihat bahwa dari tahun 2003-2005 grafiknya menunjukkan nilai yang cenderung menurun sedangkan untuk 2005-2006 menunjukkan adanya sedikit kenaikan. Trend rasio yang ditunjukkan dalam grafik diatas dan pada perhitungan sebelumnya secara keseluruhan disimpulkan rata-rata dari tahun ke tahunnya current ratio dan quick ratio menunjukkan penurunan masing-masing sebesar 17.08 % dan 22.94 % bisa dilihat pada (tabel 2.9 dan tabbel 2.10) .

Tetapi meskipun kedua rasio itu menunjukkan adanya penurunan kemampuan likuiditasnya, Antam dianggap masih sangat mampu untuk menutupi kewajiban-kewajiban jangka pendeknya. Karena kedua rasio itu masih bernilai lebih dari 1 pada setiap tahunnya (lihat tabel 2.9 dan tabel 2.10) sedangkan nilai rasio 1 menunjukkan bahwa semua aktiva lancar tepat menutupi hutang lancar. Sehingga dengan rasio yang lebih dari 1 maka likuiditas Antam dianggap masih dianggap sangat aman.

Kondisi likuiditas Antam seperti yang digambarkan dalam grafik diatas dipengaruhi oleh beberapa hal yaitu:

1. Meningkat atau menurunnya current assets (aktiva lancar)

2. Meningkat atau menurunnya current liabilities (kewajiban lancar) 3. Meningkat atau menurunnya inventori (persediaan)

Current Assets (aktiva lancar) ini berisi semua aktiva yang mudah untuk di cairkan atau di cash kan antara lain: Kas dan setara kas, piutang usaha, persediaan, pajak dibayar dimuka dan biaya dibayar dimuka. Berikut adalah data current ratio Antam dari 2003-2006.

Tabel 3.27 Komposisi aktiva lancar (Laporan Keuangan Tahunan Antam,2006)

AKTIVA LANCAR 2006 2005 2004 2003

Kas dan setara kas 1.138.182.108 639.576.263 1.998.551.871 1.926.542.643 Piutang usaha-pihak ketiga-net 900.832.982 467.998.026 281.993.825 131.403.702 Persediaan 947.389.575 527.289.673 396.065.076 334.442.039 Pajak dibayar dimuka 125.056.053 263.579.706 182.843.772 54.893.770

Jumlah Aktiva Lancar 3.317.602.798 2.087.511.802 2.992.479.777 2.548.841.363

Current Liabilities (kewajiban lancar) ini berisi semua hutang atau kewajiban yang jatuh temponya kurang dari 1 tahun (short term debt) antara lain: hutang usaha, beban yang masih harus dibayar, hutang pajak dan kewajiban jangka panjang yang jatuh tempo dalam satu tahun. Berikut ini adalah data current liabilities Antam dari 2003-2006.

Tabel 3.28 Komposisi Kewajiban lancar (Laporan Keuangan Tahunan Antam,2006)

KEWAJIBAN LANCAR 2006 2005 2004 2003

Hutang Usaha - Pihak Ketiga 123.976.561 113.067.259 85.346.459 50.978.038 Beban yang masih harus dibayar 331.881.431 385.120.866 609.800.495 239.876.002

Hutang pajak 422.840.281 225.090.028 239.876.002 39.082.180

Jumlah kewajiban lancer 1.179.515.758 779.405.791 1.040.423.469 448.718.751

Inventori ini digunakan sebagai pengurang current assets yang digunakan pada perhitungan quick ratio. Karena quick ratio ini benar-benar menilai tingkat likuiditas hanya dari aktiva yang benar-benar lancar saja atau yang mudah di cash kan. Sedangkan dianggap inventori ini masih sulit untuk di cash kan.

Grafik Current Assets, Current Liabilities dan Inventory Periode (Tahun) N il ai (r ib u an R p ) 0 500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000 3.000.000.000 3.500.000.000 2002 2003 2004 2005 2006 Current Assets Current Liabilities Inventory Grafik Perbadingan Current Ratio dan Quick Ratio

5.68 2.68 2.81 0 1 2 3 4 5 6 2002 2003 2004 2005 2006 2.88 4.93 2.50 2.00 2.01

Periode Produksi ( Tahun )

N ilai R atio ( : 1) Current Ratio Quick Ratio

Gambar 3.7 Grafik hubungan antara current assets, current liabilities dan inventory dengan Current Ratio dan Quick Ratio

Dari gambar 3.7 bisa dijelaskan sebagai berikut :

Untuk current ratio seperti yang telah dijelaskan pada bab sebelumnya dihitung dari perbandingan antara aktiva lancar dengan kewajiban lancar. Bisa dilihat pada tabel 2.9 pada tahun 2003-2004 nilai rasio ini menurun yaitu sebesar 49.36 % sedangkan pada 2004-2005 penurunan hanya 6.88 % dan untuk 2005-5006 malah terjadi kenaikan rasio sebesar 5.02 %. Tetapi untuk keseluruhan dari 2003-2006 current ratio menunjukkan penurunan sebesar 17.08 %. Penjelasan untuk tiap interval tahun bila dihubungkan dengan faktor yang mempengaruhinya adalah sebagai berikut:

Penurunan pada 2003-2004 diakibatkan gradien peningkatan aktiva lancar lebih kecil dibandingkan dengan gradien peningkatan kewajiban lancar pada kurun waktu tersebut. Untuk periode 2004-2005 penurunan rasio lancar hanya 6.88 % menunjukkan kenaikan

dibandingkan dengan 2003-2004 karena gradien peningkatan aktiva lancar lebih besar dibandingkan dengan gradien peningkatan kewajiban lancar. selisih aktiva lancar lebih kecil dibandingkan dengan selisih kewajiban lancarnya. Sedangkan untuk 2005-2006 terjadi kenaikan current rationya sebesar 5.02 % juga karena disebabkan gradien peningkatan aktiva lancar lebih besar dibandingkan dengan gradien peningkatan kewajiban lancarnya.

Sehingga bisa disimpulkan bahwa current ratio nilainya bisa meningkat jika:

¾ Antam bisa meningkatkan current assetsnya ¾ Mengurangi current liabilities

Untuk quick ratio bisa dijelaskan sebagai berikut bahwa faktor utama perhitungannya sama dengan current ratio yaitu meningkatkan current assets dan mengurangi current liabiities. Tetapi ada tambahan yaitu pada perhitungannya inventori digunakan sebagai pengurang asset. Sehingga hanya aktiva yang sangat lancar saja yang digunakan karena inventori sulit di cash kan. Semakin kecil inventorinya maka semakin besar juga quick rationya. Sehingga dua faktor diatas bisa ditambah faktor inventori untuk perhitungan quick rationya.

¾ Mengurangi inventori atau mempercepat perputaran inventori, bisa dilihat pada gambar 3.8 dan tabel 2.10 bahwa pada 2003 nilai inventorinya kecil hanya sekitar Rp. 334 Miliar dengan nilai current assets Rp. 2.5 Trilyun dan current liabilitie Rp. 448 Miliar maka quick rationya tinggi yaitu 4.93 sedangkan pada 2006 dengan current assets dan current liabilities masing-masing Rp. 3.3 Trilyun dan Rp. 1.17 Trilyun hanya menghasilkan quick ratio yang kecil 2.01 karena nilai inventorinya juga tinggi bila dibandingkan tiga tahun sebelumnya yaitu Rp.947 Miliar karena inventorinya mengalami perputaran yang lebih lambat untuk menjadi pendapatan. Jika perputarannya bisa lebih cepat maka peningkatan profit dan harta juga akan semakin meningkat.

3.2.3 Analisis Rasio Solvabilitas

Rasio solvabilitas ini bertujuan untuk melihat kemampuan perusahaan dalam melunasi kewajiban jangka panjangnya. Rasio ini bisa dihitung dari pos-pos keuangan yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka penjang. Rasio-rasio solvabilitas yang digunakan dalam penelitian ini adalah :

1. Debt Ratio

2. Total Liabilities To Total Equity Ratio

Pada tabel 2.11 dan tabel 2.12 telah dihasilkan perhitungan untuk debt ratio dan total liabilities to total assets ratio. Analisis untuk hasil keseluruhan bisa disimpulkan sebagai berikut.

Debt ratio untuk Antam seperti dilihat pada tabel 2.11 menunjukkan nilai sebagai berikut yaitu pada 2003-2004 terjadi peningkatan 0.35 % sedangkan untuk tahun 2004-2005 debt ratio menurun menjadi 10.69 % dan untuk 2005-2006 nilai rasio ini menurun 21.65 %.

Untuk keseluruhan yaitu dari 2003-2006 maka rata-rata peningkatan dari tahun ke tahun turun 10.66 %. Penjelasan untuk tiap interval tahunnya adalah sebagai berikut :

Untuk tahun 2003-2004 nilai debt rationya bernilai positif 0.35 % dikarenakan ada peningkatan total hutang tetapi tidak lebih besar bila dibandingkan dengan peningkatan total asetnya sehingga nilai gradien peningkatan hutang lebih kecil bila dibandingkan dengan gradien peningkatan asetnya. Sedangkan untuk 2004-2005 terjadi penurunan 10.69 % karena gradien peningkatan hutang Antam pada 2004-2005 bernilai negatif artinya total hutang pada 2005 lebih sedikit bila dibandingkan total hutang tahun 2004 sedangkan gradien total aset bernilai positif yang artinya total aset meningkat. Akibat pengaruh kedua hal tersebut maka debt ratio 2004-2005 turun. Untuk 2005-2006 debt ratio menurun 21.65 % karena gradient total hutang bernilai negatif yang berarti ada penurunan total hutang di tahun 2006 sedangkan gradien total asetnya malah bernilai positif artinya ada peningkatan total asetnya. Sehingga di tahun 2005-2006 debt ratio

menurun cukup signifikan karena gradien total hutang Antam jauh lebih kecil bila dibandingkan dengan gradien total assetsnya.

Total Liabilities To Total Equity Ratio untuk Antam seperti dilihat pada tabel 2.12 keseluruhan rata-rata dari tahun ke tahunnya dari tahun 2003-2006 menunjukkan adanya penurunan sebesar 9.53 % .Sedangkan untuk pertahunnya adalah sebagai berikut yaitu untuk 2003-2004 nilainya positif 0.86 %, untuk tahun 2004-2005 menurun 22.59 % dan untuk tahun 2005-2006 turun sebesar 36.87 %. Penjelasan untuk tiap intervalnya adalah sebagai berikut:

Pada 2003-2004 bernilai positif yaitu 0.86 % karena terjadi peningkatan total hutang Antam lebih besar bila dibandingkan dengan peningkatan modal. Sehingga gradien total hutang lebih besar dibandingkan dengan gradien peningkatan modal. Untuk periode tahun 2004-2005 dan 2005-2006 penurunan ini disebabkan hal yang sama yaitu modalnya mengalami penurunan untuk tiap akhir periode sedangkan modalnya mengalami kenaikan untuk tiap akhir periode. Sehingga gradien peningkatan hutang lebih kecil bila dibandingkan dengan gradien peningkatan modal akibatnya nilai rasio ini menutun.

Dari penjelasan diatas bisa disimpulkan faktor-faktor yang sangat berpengaruh pada penurunan nilai solvabilitas Antam yaitu:

1. Meningkatnya total aset 2. Meningkatnya total equity 3. Menurunnya liabilities

Grafik Total assets, Total Liabilities dan Owner's Equity Periode (Tahun) N ilai ( d alam ri b u an Ru p ia h ) 0 2.000.000.000 4.000.000.000 6.000.000.000 8.000.000.000 2002 2003 2004 2005 2006 Total assets Total Liabilities Owner's Equity

Grafik Debt Ratio dan T.Liabilities to T.Assets

Periode ( Tahun ) N ila i R as io ( % ) 58.78 58.99 52.68 41.27 142.60 143.83 111.34 70.28 0.00 50.00 100.00 150.00 200.00 2002 2003 2004 2005 2006

Debt Ratio T.Liabilities to T.Assets

Gambar 3.8 Grafik hubungan antara total assets, total libilities, equity dengan rasio-rasio solvabilitas

Dari faktor-faktor yang mempengruhi solvabilitas Antam dapat dijelaskan sebagai berikut:

Meningkatnya total aset Antam ditunjukkan pada tabel 2.11 dimana bisa dibandingkan antar pos keuanngan secara akurat. Bila daimbil data pada 2006 dan 2005 maka total aset naik sebesar 15 % atau sekitar Rp. 888 miliar menjadi Rp. 7.3 triliun dibandingkan tahun 2005, dikarenakan naiknya total aset lancar Rp.1.23 triliun dibadingkan tahun 2005.

Kenaikan aktiva lancar untuk tiap pos keuangan bisa dilihat pada tabel 2.11 tetapi dominan karena adanya peningkatan yang signifikan pada pos kas dan setara kas yaitu Rp.1.3 triliun dibanding tahun 2005 hanya Rp.639 miliar.

Meningkatnya total ekuitas Antam bisa dilihat pada tabel 2.12 bila diambil contoh untuk tahun 2005 dan 2006, kenaikan pada 2006 terjadi seiring meningkatnya juga laba ditahan sebesar 61 % bila dibandingkan dengan tahun 2005 menjadi Rp. 3.3 triliun akibat kenaikan volume penjualan Antam. Sehingga menunjukkan performa operasi Antam meningkat.

Menurunnya liabilities bisa dilihat pada tabel 2.12 bila diambil contoh pada 2005 dan 2006 maka pada 2006 terjadi penurunan total liabilities Antam 11 % menjadi Rp. 3.009 triliun. Ini salah satunya diakibatkan penurunan pasiva tidak lancar 29 % menjadi Rp.1.83 triliun. Untuk data lengkap yang lain bisa dilihat pada tabel 2.1

3.2.4 Analisis Rasio Aktivitas

Rasio aktivitas bertujuan untuk melihat seberapa evektifkah kegiatan-kegiatan yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian ataupun kegiatan yang lain misal perputaran inventori, piutang dan aset (harta) perusahaan.

Rasio-rasio aktivitas yang akan digunakan dalam penelitian ini adalah : 1. Inventory Turnover

2. Receivable Turnover 3. Total Assets Turnover

Gambar 3.9 Hubungan antara pos keuangan dengan rasio-rasio aktivitas

Dari perhitungan pada bab sebelumnya bisa dijelaskan untuk masing-masing rasio diatas sebagai berikut :

Inventory Turnover Antam seperti yang telah dihitung pada bab sebelumnya bisa dilihat dalam tabel 2.13 secara keseluruhan rata-rata dari tahun ke tahun menunjukkan hasil yang menurun. Rata-rata penurunanya dari tahun ke tahun adalah 19.35 %. Nilai rasio yang cenderung menurun ini menunjukkan bahwa perputaran inventori Antam semakin lambat. Bisa dilihat umur persediaan Antam pada tabel 2.14 yang menunjukkan umur persediaan yang semakin lama. Umur persediaan yang lama ini kurang menguntungkan bagi Antam karena menunjukkan perputaran untuk menjadi laba lambat. Perputaran persediaan yang lambat ini diakibatkan oleh kenaikan biaya-biaya dan harga penjualan. Berikut ini disimpulkan faktor-faktor yang berpengaruh pada nilai inventory turnover.

¾ Kenaikan harga pokok penjualan (lihat tabel 2.13 dan tabel 3.9)

¾ Kenaikan nilai inventory.

Grafik Cost Of Goods Sold dan Inventory Periode (Tahun) N il a i ( d al am ri b u a n ru p ia h ) 0 500.000.000 1.000.000.000 1.500.000.000 2.000.000.000 2.500.000.000 3.000.000.000 3.500.000.000 2002 2003 2004 2005 2006

Cost Of Goods Sold Inventory

Inventory Turnover 4.40 4.11 3.96 3.92 3.8 3.94 4.1 4.2 4.3 4.4 4.5 2002 2003 2004 2005 2006 2007 Periode ( Tahun ) N ilai Rasio ( x )

Gambar 3.10 Grafik hubungan antara COGS, Inventory dengan Inventory Turnover

Hubungan yang bisa dijelaskan pada gambar 3.10 diatas adalah bahwa fluktuasi nilai inventory turnover disebabkan oleh dua faktor diatas yaitu harga pokok penjualan dan inventory turnover. Bisa dilihat pada tabel 2.13 pada 2003-2004 inventory turnover menurun sebesar 6.59 % sedangkan untuk periode 2004-2005 menurun 3.73 % dan untuk tahun 2005-2006 rasio ini turun 1.03 %. Untuk keseluruhann dari 2003-2006 rata-rata peningkatan nilai rasio ini dari tahun ke tahun menunjukkan penurunan yaitu sebesar 3.79 % .Penjelasan untuk penurunan nilai inventory turnover ini adalah sebagai berikut :

Periode 2003-2004 rasio inventory turnover menurun 6.59 % karena peningkatan jumlah persediaan pada tahun 2004 lebih besar dibandingkan tahun 2005 sedangkan harga pokok penjualan peningkatannya tidak terlalu besar sehingga disimpulkan bahwa gradien peningkatan persediaan lebih besar dibandingkan dengan gradien peningkatan harga

pokok penjualan. Untuk tahun 2004-2005 inventory turnover menunjukkan penurunan yaitu sebesar 3.73 % , penurunan ini disebabkan peningkatan harga pokok penjualan juga diikuti peningkatan jumlah persediaan sehingga banyak persediaan yang menumpuk. Kondisi ini juga terjadi pada periode 2005-2006 sehingga pada akhir 2006 stok persediaan naik. Peningkatan persediaan ini bisa dilihat pada tabel 2.1

Untuk receivable turnover dan total aset turnover keduanya menggunakan data penjualan dalam perhitungannya. Receivable turnover digunakan untuk melihat seberapa cepat perputaran piutang atau menilai seberapa cepat penagihan piutang perusahaan bila dibandingkan dengan penjualan bersih sedangkan total assets turnover digunakan untuk melihat seberapa cepat perputaran aktiva dalam menghasilkan penjualan.

Receivable turnover pada perhitungan di bab sebelumnya bisa dilihat pada tabel. 2.15 menunjukkan nilai yang cenderung menurun dari tahun ke tahun rata-rata penurunannya adalah 33.40 %. Pada tahun 2003 nilai rasio ini mencapai nilai tertinggi yaitu 29.35 dikarenakan piutangnya rendah yaitu hanya Rp. 145 miliar sedangkan penjualannya tinggi yaitu Rp. 2.13 triliun. Bila dibandingkan dengan tahun 2006 maka receivable turnover nya jauh lebih rendah hanya 7.53 meskipun nilai penjualannya naik lebih dari dua kalinya yaitu Rp. 5.629 triliun tetapi piutang Antam juga naik menjadi Rp. 979 miliar atau sekitar 7 kali lipat bila dibanding tingkat piutang 2003. Sehingga faktor utama yang berperan terhadap peningkatan receivable turnover selain nilai penjualan adalah peningkatan piutang sendiri. Untuk umur piutang maka dari hasil perhitungan pada bab sebelumnya pada tabel 2.16 diketahui umur piutang Antam menunjukkan kenaikan dari tahun ke tahun bila dibandingkan dengan tahun 2003 waktu pengembalian hutang yang hanya 12 hari maka pada 2006 ini pengembalian hutang mencapai 4 kali lipatnya atau 48 hari. Ini merupakan hal yang perlu diantisipasi oleh Antam agar umur piutang bisa dipercepat untuk megurangi resiko dan juga supaya tingkat pendapatan bisa lebih tinggi.

Grafik Inventory Turnover dan Receivable Turnover Periode (Tahun) N ila i 4.40 4.11 3.96 3.92 14.68 13.01 8.03 7.53 0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00 16.00 2002 2003 2004 2005 2006

Inventory Turnover Receivable Turnover

Receivable Turnover 14.68 13.01 8.03 7.53 0 5 10 15 20 2002 2003 2004 2005 2006 Periode ( Tahun ) N ila i R as io ( x )

Gambar 3.11 Grafik hubungan sales, account receivables dengan receivable turnover

Dari penjelasan sebelumnya tentang fluktuasi receivable turnover Antam periode 2003-2006 dan gambar 3.11 diatas maka disimpulkan faktor-faktor yang mempengaruh penurunannya yaitu :

¾ Peningkatan penjualan yang kurang signifikan

¾ Jumlah piutang yang meningkat

Total assets turnover pada perhitungan sebelumnya bisa dilihat di tabel 2.17 menunjukkan adanya kenaikan pada 2006 setelah pada 2004 dan 2005 menunjukkan adanya penurunan. Bisa dijelaskan sebagai berikut bahwa total assets turnover Antam untuk periode 2003-2004 menunjukkan kenaikan yaitu 11.54 % sedangkan untuk

2004-2005 mengalami penurunan sebesar 5.23 % dan untuk 2004-2005-2006 menunjukkan kenaikan yang signifikan yaitu 57.36 %. Penjelasan untuk tiap periode adalah sebagai berikut:

Periode 2003-2004 dibandingkan dengan periode 2004-2005 menunjukkan bahwa pada 2003-2004 total assets turnovernya jauh lebih lebih besar dibandingkan dengan periode 2004-2005 hal ini disebabkan peningkatan penjualan pada 2003-2004 jauh lebih besar bila dibandingkan dengan periode 2004-2005. Bisa disimpulkan juga bahwa perbandingan antara gradien peningkatan penjualan dengan gradien peningkatn total asset untuk periode 2003-2004 lebih besar. Sedangkan apabila dibandingkan dengan 2005-2006 maka total assets turnover pada 2003-2004 jauh lebih kecil. Hal ini disebabkan karena gradien peningkatan penjualan dibandingnkan dengan gradien peningkatan total asetnya lebih signifikan pada tahun 2005-2006.

Grafik Total Assets dan Sales

Periode (Tahun) Nila i ( rib u a n r u p ih ) 0 2.000.000.000 4.000.000.000 6.000.000.000 8.000.000.000 2002 2003 2004 2005 2006

Sales Total Assets

Total Assets Turover

0.49 0.55 0.52 0.82 0 0.2 0.4 0.6 0.8 1 2002 2003 2004 2005 2006 Periode ( Tahun ) N il ai Ra si o ( x ) `

Dari penjelasan sebelumnya dan gambar 3.12 diatas disimpulkan bahwa semakin tinggi penjualan Antam maka kinerja aktiva dianggap semakin efektif.

3.2.5 Analisis Rasio Market Based

Market based ratio adalah rasio yang digunakan untuk menggambarkan keadaan atau prestasi prusahaan di pasar modal. Rasio market based yang digunakan dalam penelitian ini adalah:

1. Price Earning Ratio (PER)

Price earning ratio (PER) adalah rasio yang membandingkan antara tingkat harga saham perusahaan dengan earning per share (EPS) atau nilai yang menunjukkan laba yang diterima dari tiap lembar saham. Price earning ratio yang tinggi menunjukkan harapan investor terhadap prestasi perusahaan di masa yang akan datang. Dibawah ini ditunjukan gambar hubungan antara PER dengan pos keuangan.

Gambar 3.13 Hubungan antara market price per share, EPS dengan rasio market based

Dari hasil perhitungan pride earning ratio (PER) pada bab sebelumnya atau bisa dilihat dalam tabel 2.18 menunjukkan nilai PER yang cenderung menunjukkan kenaikan dari tahun ke tahun rata-rata 15.05 %. Meskipun bila dibandingkan dengan tahun 2003 yang nilai PER nya16.21, maka nilai PER untuk tahun 2004, 2005 dan 2006 yang masing-masing adalah 4.08, 8.10 dan 9.83 masih lebih kecil. Akan tetapi bisa dilihat dari minat

publik terhadap saham Antam semakin tinggi dilihat dari harga sahamnya yang menunjukkan kenaikan dari tahun 2004-2006 yang masing-masing Rp.1725,-, Rp. 3.575,- dan 8.000,- seiring dengan naiknya earning per share Antam yang masing-masing untuk 2004-2006 adalah Rp 423,-, Rp 441,- dan Rp 813,-. Sehingga disimpulkan bahwa peningkatan price earning ratio sangat dipengaruhi nilai perolehan laba per saham (earning per share) yaitu jika earning per share nya tinggi maka nilai price earning ratio juga akan tinggi.

3.2.6 Analisis Produktivitas

Rasio ini digunakan untuk menilai sejauh mana produktivitas perusahaan dinilai dari pemanfaatan unit-unitnya dalam perusahaan misal rasio yang membandingkan karyawan dengan dengan pendapatan yang diterima perusahaan dan rasio yang mengukur biaya yang dikeluarkan perusahaan untuk karyawan. Rasio yang digunakan untuk penelitian ini adalah :

1. Net Income to Employee Ratio 2. Employee Cost to Employee

Kedua rasio ini menggunakan jumlah karyawan sebagai indikator utamanya karena perusahaan dianggap semakin tidak efisien jika karyawan yang dipunyai banyak tetapi tidak memberikan kontribusi yang signifikan terhadap peningkatan profit perusahaan.

Tabel 3.29 Komposisi karyawan Antam (Laporan Keuangan Tahunan Antam,2006)

Hasil perhitungan rasio net income to employee telah dihitung pada bab sebelumnya yaitu pada tabel 2.19 dan ditunjukkan dalam grafik berikut.

Net Income to Employee 63871.00 235377.00 262367.00 524941.00 0 100000 200000 300000 400000 500000 600000 2002 2003 2004 2005 2006 2007 Periode ( Tahun ) N ila i (d ala m ri b ua n ru pi ah )

Gambar 3.14 Grafik rasio Net Income dengan Empoyee

Dari gambar 3.14 dapat dilihat bahwa nilai rasio income to employee menunjukkan adanya peningkatan yang signifikan. Dapat dilihat pada tabel 2.19 rata-rata kenaikan dari tahun ke tahun adalah 126.69 % . Peningkatan yang signifikan terjadi pada 2003-2004 dan 2005-2006 masing-masing 268.05 % dan 100.08 %. Peningkatan rasio ini menunjukkan pemanfaatan karyawan untuk menghasilkan laba semakin efisien.

Faktor yang menyebabkan nilai rasio yang meningkat ini adalah :

¾ Adanya penurunan jumlah karyawan Antam dari 3.547 karyawan pada 2003 menjadi 2.958 seperti yang terlihat pada tabel.

¾ Meningkatnya perolehan laba bersih Antam

Penggunaan biaya karyawan ini digunakan untuk melihat seberapa efisien pengaturan pengeluaran biaya oleh manajemen. Biaya karyawan ini memberikan kontribusi pada

harga pokok penjualan dan beban usaha yaitu pada pos gaji,upah,bonus dan kesejahteraan karyawan serta tenaga kerja tidak langsung. Untuk rincian pengeluaran biaya Antam bisa dilihat sebagai berikut.

Tabel 3.30 Komposisi Employee Cost (Laporan Keuangan Tahunan Antam,2006)

Biaya Karyawan 2003 2004 2005 2006

Gaji,Upah,bonus ,kesejahteraan

Karyawan,direksi & Komisaris

- HPP 209.092.584 224.840.390 277.021.107 446.512.515 - Beban Usaha 114.298.825 115.754.198 130.461.544 170.702.711 Tenaga kerja tidak langsung 50.999.391 51.041.320 74.966.557 25.770.954 Total Biaya Karyawan 374.390.800 446.644.161 585.838.780 642.986.180

Rasio employee cost to employee ini telah dihitung pada tabel 2.20 dan ditunjukkan dalam grafik berikut.

Cost Employee to Employee

105551.00 130254.00 182561.00 217371.00 0 50000 00000 50000 00000 250000 2002 2003 2004 2005 2006 1 1 2 Periode ( Tahun ) N ila i ( d ala m ri bu an ru pi ah )

Gambar 3.15 Grafik Cost Employee dengan Employee

Pada gambar 3.15 diatas terlihat bahwa peningkatan rasio biaya karyawan dengan jumlah karyawan Antam rata kenaikan per tahun nya adalah 27.54 %. Tetapi meskipun rata-rata kenaikan pertahunnya masih menunjukkan nilai yang positif tetapi untuk periode 2005-2006 rasio biaya karyawan terhadap jumlah karyawan menunjukkan adanya penurunan sebesar 19.07 %. Penurunan ini mengindikasikan Antam mulai meningkatkan efisiesinya dalam hal pengeluaran biaya untuk karyawan.