A.

Hasil Analisis

1.1

Statistik Deskriptif

Statistik deskriptif lebih berhubungan dengan pengumpulan dan peringkasan data serta penyajian hasil ringkasan tersebut. Statistik deskriptif keseluruhan variabel penelitian yang mencakup nilai rata-rata, minimum, maksimum dan standar deviasi. Analisis dari statistik deskriptif yaitu : N merupakan jumlah data yang di olah dalam penelitian ini terdiri dari komite audit, ukuran perusahaan, reputasi auditor, perusahaana anak dan keterlambatan audit. Berikut ini merupakan hasil dari masing-masing variabel :

Tabel 5.1 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Keterlambatan_Audit 77 40 99 74,49 14,535 Komite_Audit 77 3 4 3,13 ,338 Ukuran_Perusahaan 77 11,821 17,457 14,19706 1,565108 Perusahaan_Anak 77 1 26 5,64 6,479 Valid N (listwise) 77

Tabel 5.2

Frekuensi Reputasi Auditor

Rep_Auditor

Frequency Percent Valid Percent Cumulative Percent Valid

0 53 68,8 68,8 68,8

1 24 31,2 31,2 100,0

Total 77 100,0 100,0

Sumber : data di olah 2016

Keterangan : Keterlambatan_Audit = keterlambatan audit, Komite_Audit = komite audit, Ukuran_Perusahaan = ukuran perusahaan, Rep_Auditor = reputasi auditor, Perusahaan_Anak = perusahaan anak

Tabel 5.1 dan tabel 5.2 di atas menunjukan bahwa jumlah sampel pertahun adalah 29 emiten sehingga selama 3 tahun dari tahun 2013 sampai dengan tahun 2015 jadi total sampelnya berjumlah 87 emiten. Data pada penelitian ini adalah N=77 data di mana data awal adalah 87 dan outlier sebanyak 10 data memiliki standar deviasi > 3,00 antara lain : PT. Berliana (BRNA) ( 2013, 2014, 2015), PT. Charoen Pokphand Indonesia (CPIN) ( 2013, 2014, 2015 ), PT. Malindo Feedmill (MAIN) ( 2014, 2015 ), PT. Sierad Produce (SIPD) ( 2014, 2015 ). Pada penelitian ini sampel yang digunakan adalah emiten manufaktur sektor industri dasar dan kimia.

1) Keterlambatan audit merupakan senjang waktu audit yang dibutuhkan oleh auditor untuk menghasilkan laporan audit atas kinerja laporan keuangan suatu perusahaan dan senjang audit ini dihitung dari selisish tanggal laporan keuangan tahunan perusahaan hingga terbit laporan opini audit yang dikeluarkan

oleh KAP yang bersangkutan. Tabel di atas menunjukkan bahwa rata-rata (mean) keterlambatan audit tahun 2013 sampai dengan tahun 2015 sebesar 74,49 artinya rata-rata jangka waktu dalam penyelesaian keterlambatan audit dalam perusahaan yang menjadi sampel adalah 74,49 hari. Hal ini mengartikan bahwa waktu terpanjang dalam penyelesaian keterlambatan audit adalah 99 hari dialami oleh PT. Argha Karya Prima Industry pada tahun 2014 dan waktu terpendek dalam melakukan keterlambatan audit adalah 40 hari dialami oleh PT. Champion Pasific Indonesia pada tahun 2014 dan standar deviasinya sebesar 14,535 hari.

2) Komite audit adalah komite yang dibentuk oleh dewan komisaris perusahaan tercatat, yang anggotanya diangkat dan diberhentikan oleh dewan komisaris untuk membantu melakukan pemeriksaan atau penelitian yang dianggap perlu terhadap pelaksanaan fungsi direksi dalam mengelola perusahaan tercatat. Keanggotaan komite audit sekurang-kurangnya terdiri dari 3 orang, di mana seorang di antaranya merupakan Komisaris Independen perusahaan tercatat yang sekaligus merangkap sebagai ketua komite audit, sedangkan dua anggota lainnya merupakan pihak eksternal yang independen, dan salah satu diantaranya harus memiliki kemampuan dibidang akuntansi atau keuangan. Nilai rata-rata

keanggotaan komite audit adalah sebesar 3,13. Hal ini mengartikan bahwa anggota minimun komite audit sebanyak 3 orang dan anggota maksimum komite audit sebanyak 4 orang dan standar deviasinya 0,338.

3) Ukuran perusahaan dapat diartikan sebagai suatu skala di mana dapat diklasifikasikan besar kecil perusahaan dengan berbagai cara antara lain dinyatakan dalam total aktiva, nilai pasar saham, dan lain-lain. Variabel ukuran perusahaan yang diproksikan dengan log natural_total assets memiliki nilai rata-rata 14,19706. Hal ini mengartikan bahwa nilai minimum sebesar 11,821 dialami oleh PT. Intan Wijaya International tahun 2013 dan nilai maksimum sebesar 17,457 dialami oleh PT. Semen Indonesia (Persero) tahun 2015 dan standar deviasinya 1,565108

4) Reputasi auditor menggunakan dummy variabel di mana perusahaan yang diaudit oleh KAP Big Four diberikan nilai 1 sedangkan perusahaan yang diaudit oleh KAP diluar Big Four diberikan nilai 0. Untuk perusahaan yang menggunakan KAP Big Four dengan kategori “1” sebanyak 24 perusahaan dengan frekuensi persentasi sebesar 31,2%, sedangkan perusahaan yang diaudit oleh KAP selain Big Four dengan kategori “0” sebanyak 53 perusahan dengan frekuensi persentasi sebesar 68,8%.

5) Variabel perusahaan anak adalah jumlah anak perusahaan yang terkait baik secara langsung maupun tidak langsung dengan induk perusahaan (holdings). Adapun nilai rata-rata perusahaan anak adalah sebesar 5,64 hal ini mengartikan bahwa perusahaan yang memiliki perusahaan anak minimum sebesar 1 dan perusahaan yang memilki perusahaan anak terbanyak sebesar 26 dialami oleh PT. Japfa Comfeed tahun 2015 dan standar devisiasinya adalah 6,479.

1.2

Uji Asumsi Klasik

1.2.1

Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas mempunyai distribusi normal atau tidak di mana model regresi yang baik adalah yang memiliki distribusi normal atau mendekati normal. Untuk menguji normalitas digunakan uji statistic Kolmogorov-Smirnov dengan menggunakan hipotesis sebagai berikut :

Ho : Data residual berdistribusi normal Ha : Data residual tidak berdistribusi normal

Dengan menggunakan confidence level 95% atau signifikan level 5% maka jika Asymp.Sig. (2-tailed) test nilainya lebih kecil dari 5% maka Ha diterima dan Ho ditolak. Data yang terdistribusi normal adalah data yang signifikannya di atas 5% (0,05).

Tabel 5.3 Runs Test

Unstandardized Residual

Test Valuea 2,35310

Cases < Test Value 38 Cases >= Test Value 39

Total Cases 77

Number of Runs 47

Z 1,723

Asymp. Sig. (2-tailed) ,085

Dengan menggunakan Run Test maka Asymp.Sig. (2-tailed) test nilainya lebih besar dari 5% maka Ha ditolak dan Ho diterima. Berdasarkan data pada tabel 5.3 di atas, maka dapat diketahui bahwa nilai Kolmogrov-Smirnov Z sebesar 1,723 dan probabilitas signifikan 8,50% > a 0,05 yang berarti data residual berdistribusi normal.

1.2.2

Uji Multikolonearitas

Uji asumsi dan kualitas instrumen penelitian yang ke-2 dilakukan dengan pengujian multikolinearitas. Pengujian ini dilakukan dengan melihat besaran nilai tolerance dan VIF (varian inflated factor). Uji multikolinearitas digunakan utuk mengetahui ada atau tidaknya penyimpangan asumsi klasik multikolinearitas, yaitu adanya hubungan linear antara variabel independen dalam model regresi. Adapun hasil uji multikolonieritas dapat dilihat pada Tabel 5.4 berikut ini :

Tabel 5.4

Uji Multikolinearitas

Model Collinearity Statistics Tolerance VIF (Constant) Komite_Audit ,806 1,240 Ukuran_Perusahaan ,384 2,607 Rep_Auditor ,529 1,892 Perusahaan_Anak ,630 1,586 a. Dependent Variable: Keterlambatan_Audit

Hasil perhitungan di atas menunjukan bahwa nilai tolerance menunjukan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,10 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95 %. Hasil perhitungan nilai VIF (variance inflation factor) juga menunjukan hal yang sama yaitu tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10 (Ghozali, 2011). Jadi dapat disimpulkan bahwa tidak ada multikolinearitas antar variabel independen dalam model regresi.

1.2.3 Uji Heteroskedastisitas (Uji Glejser)

Uji heteroskedastisitas pada penelitian ini menggunakan uji glejser bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain. Adapun hasil uji heteroskedastisitas dapat dilihat pada tabel 5.5 :

Tabel 5.5 Uji Heteroskedastisitas Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -18,660 14,411 -1,295 ,200 Komite_Audit 5,730 3,098 ,227 1,849 ,068 Ukuran_Perusahaan ,750 ,971 ,138 ,773 ,442 Rep_Auditor 1,542 2,777 ,084 ,555 ,580 Perusahaan_Anak -,057 ,183 -,043 -,310 ,758 a. Dependent Variable: Abs_Ut

Dari data tabel di atas dilihat pada kolom sig semua variabel yaitu komite audit, ukuran perusahaan, reputasi auditor dan perusahaan anak memiliki nilai > 5% sehingga bebas dari multikolinieritas.

Selain itu jika dilihat dari scatterplot pada gambar 5.1 yaitu titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbuh Y sehingga dapat disimpulkan tidak terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai untuk memprediksi keterlambatan audit berdasarkan masukan dari variabel independen komite audit, ukuran perusahaan, reputasi auditor dan perusahaan anak.

1.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada pembahasan ini akan digunakan uji autokorelasi dengan menggunakan uji Durbin Watson (Uji DW).

Tabel 5.6 Uji Autokorelasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,409a ,167 ,121 13,626 2,316

a. Predictors: (Constant), Perusahaan_Anak, Komite_Audit, Rep_Auditor, Ukuran_Perusahaan b. Dependent Variable: Keterlambatan_Audit

Dari hasil output di atas di dapat nilai D-W yang dihasilkan dari model regresi adalah 2,316, nilai ini akan dibandingkan dengan nilai tabel menggunakan nilai signifikan 5%, jumlah sampel 77 (n) dan jumlah variabel independen 4 (k=4), maka di tabel Durbin Watson akan

didapatkan nilai batas bawah (dl) sebesar 1,523 dengan batas atas (du) sebesar 1,741.

4-du = 4-1,741 =2,259

du < d < 4-du = 1,741 < 2,316 < 2,259

berdasarkan perhitungan di atas tidak berada di area autokorelasi maka dapat disimpulkan bahwa tidak ada autokorelasi pada model regresi yang digunakan.

1.2.5 Uji Hipotesis

a. Uji Koefisien Determinasi

Koefisien determinasi (R2) mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi yang ditunjukan dengan nilai adjusted R-square dari model regresi digunakan untuk mengetahui besarnya pengungkapan yang dapat dijelaskan oleh variabel-variabel bebasnya. Nilai koefisien determinasi dari model regresi penelitian ini dapat dilihat pada tabel 5.7 sebagai berikut :

Tabel 5.7 Uji Koefisien Determinasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 ,409a ,167 ,121 13,626 2,316

a. Predictors: (Constant), Perusahaan_Anak, Komite_Audit, Rep_Auditor, Ukuran_Perusahaan b. Dependent Variable: Keterlambatan_Audit

Pada tabel 5.7 menunjukan bahwa koefisien determinasi yang menunjukan R-square sebesar 0,167. Hal ini berarti bahwa 16,7% variasi keterlambatan audit dapat dijelaskan secara signifikan oleh variasi dari komite audit, ukuran perusahaan, reputasi auditor dan perusahaan anak. Sedangkan (100% - 16,7%) = 83,3% dapat dijelaskan oleh variabel lain di luar model penelitian.

b. Uji F

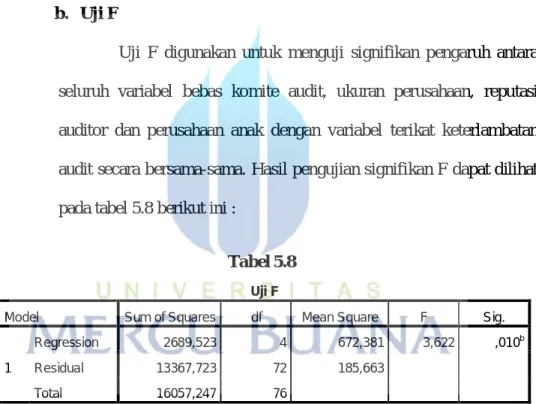

Uji F digunakan untuk menguji signifikan pengaruh antara seluruh variabel bebas komite audit, ukuran perusahaan, reputasi auditor dan perusahaan anak dengan variabel terikat keterlambatan audit secara bersama-sama. Hasil pengujian signifikan F dapat dilihat pada tabel 5.8 berikut ini :

Tabel 5.8 Uji F

Model Sum of Squares df Mean Square F Sig. 1

Regression 2689,523 4 672,381 3,622 ,010b Residual 13367,723 72 185,663

Total 16057,247 76 a. Dependent Variable: Keterlambatan_Audit

b. Predictors: (Constant), Perusahaan_Anak, Komite_Audit, Rep_Auditor, Ukuran_Perusahaan

Sumber : data di olah 2016

Dengan menggunakan tingkat keyakinan 95%, α = 5%, Dari tabel di atas pada kolom sig sebesar 0,010 yaitu < 0,05 maka dapat disimpulkan bahwa variabel komite audit, reputasi auditor, ukuran perusahaan dan perusahaan anak secara bersama-sama berpengaruh

terhadap variabel keterlambatan audit dan model layak digunakan untuk dijadikan prediksi penelitian selanjutnya.

c. Uji t Tabel 5.9 Uji t Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 132,260 23,925 5,528 ,000 Komite_Audit -2,395 5,144 -,056 -,466 ,643 Ukuran_Perusahaan -3,536 1,612 -,381 -2,193 ,032 Rep_Auditor -,341 4,611 -,011 -,074 ,941 Perusahaan_Anak ,006 ,304 ,003 ,021 ,983 a. Dependent Variable: Keterlambatan_Audit

Sumber : data di olah 2016

Hasil pengujian dapat dilihat dari nilai uji t dan hasil signifikansi pengujiannya dapat dilihat dari tabel 5.9 di atas. Dari uji statistik t antara masing-masing variabel independen terhadap variabel dependen dapat dijelaskan sebagai berikut :

a. Variabel komite audit memiliki p-value dalam kolom sig, yaitu 0,643 > 0,05 sedangkat t-hitung -0,466 yang artinya tidak signifikan. Dalam pengambilan hipotesis, maka H1 ditolak yang artinya komite audit tidak berpengaruh terhadap keterlambatan audit.

b. Variabel ukuran perusahaan memiliki p-value dalam kolom sig, yaitu 0,032 < 0,05 sedangkan t-hitung -2,193 yang artinya

signifikan. Dalam pengambilan hipotesis, maka H2 diterima yang artinya ukuran perusahaan berpengaruh negatif terhadap keterlambatan audit.

c. Variabel reputasi auditor memiliki p-value dalam kolom sig, yaitu 0,941 > 0,05 sedangkan t-hitung -0,074 yang artinya tidak signifikan. Dalam pengambilan hipotesis, maka H3 ditolak yang artinya reputasi auditor tidak berpengaruh terhadap keterlambatan audit.

d. Variabel perusahaan anakmemiliki p-value dalam kolom sig, yaitu 0,983 > 0,05 sedangkan t-hitung 0,021 yang artinya tidak signifikan. Dalam pengambilan hipotesis, Maka H4 ditolak yang artinya perusahaan anaktidak berpengaruh terhadap keterlambatan audit.

d. Analisis Regresi Linear Berganda

Tabel 5.10

Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 132,260 23,925 5,528 ,000 Komite_Audit -2,395 5,144 -,056 -,466 ,643 Ukuran_Perusahaan -3,536 1,612 -,381 -2,193 ,032 Rep_Auditor -,341 4,611 -,011 -,074 ,941 Perusahaan_Anak ,006 ,304 ,003 ,021 ,983 a. Dependent Variable: Keterlambatan_Audit

Analisis regresi berganda digunakan untuk menganalisa pengaruh variabel-variabel bebas terhadap variabel tidak bebas. Dari

hasil analisis regresi linear yang dilakukan maka dapat diperoleh persamaan sebagai berikut :

Keterlambatan Audit =132,26 -2,395KOM_AUD - 3,536UKURAN_PERUSAHAAN -0,341REP_AUD +

0,006PERUSAHAAN_ANAK Di mana :

1) Konstanta sebesar 132,260 menyatakan jika tidak ada komite audit, ukuran perusahaan, reputasi auditor dan perusahaan anak maka rentang waktu keterlambatan audit akan tetap sebesar 132,26 hari atau dengan kata lain apabila variabel independen dalam model diasumsikan sama dengan 0 atau konstan, maka nilai keterlambatan audit akan tetap ada sebesar 132,26 hari.

2) Koefisiensi regresi komite audit sebesar -2,395 artinya jika variabel independen lain nilainya tetap dan komite audit mengalami kenaikan 1% maka keterlambatan audit (Y) akan mengalami penurunan sebesar 239,5 hari. Koefisien bernilai negatif artinya adanya hubungan negatif antara komite audit dengan keterlambatan audit sehingga semakin banyak komite audit, maka semakin pendek rentang keterlambatan auditnya.

3) Koefisien regresi variabel ukuran perusahaan sebesar -3,536 artinya jika variabel independen lain nilainya tetap dan ukuran perusahaan mengalami kenaikan 1% maka keterlambatan audit

(Y) akan mengalami penurunan sebesar 353,6 hari. Koefisien bernilai negatif artinya adanya hubungan negatif antara ukuran perusahaan dengan keterlambatan audit sehingga semakin besar ukuran perusahaan maka semakin pendek rentang keterlambatan auditnya.

4) Koefisien regresi variabel reputasi auditor sebesar -0,341 artinya jika variabel independen lain nilainya tetap dan reputasi auditor mengalami kenaikan 1% maka keterlambatan audit (Y) akan mengalami penurunan sebesar 34,1 hari. Koefisien bernilai negatif adanya hubungan negatif artinya adanya hubungan negatif antara reputasi auditor dengan keterlambatan audit sehingga semakin baik reputasi auditor maka semakin pendek rentang keterlambatan auditya.

5) Koefisien regresi variabel perusahaan anak sebesar 0,006 artinya jika varibel independen lain nilainya tetap dan perusahaan anak mengalami kenaikan 1% maka keterlambatan audit (Y) akan mengalami peningkatan sebesar 0,6 hari. Koefisien bernilai positif artinya adanya hubungan positif antara perusahaan anak dengan keterlambatan audit, semakin banyak perusahaan anak yang dimiliki suatu perusahaan maka semakin panjang rentang keterlambatan audit.

B.

PEMBAHASAN

Berdasarkan hasil analisis statistik deskriptif menunjukan bahwa rata - rata perusahaan anak pada 77 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013 sampai dengan tahun 2015 adalah 74,99 hari. Hasil ini masih mensyaratkan ketentuan dari Peraturan Bapepam No. X.K.2 yaitu 90 hari. Kondisi ini telah memenuhi persyaratan kepatuhan mengenai pemenuhan penyampaian laporan keuangan. Kemudian 31,2% diantaranya adalah perusahaan manufaktur yang terdaftar di BEI tahun 2013 sampai dengan tahun 2015 yang diaudit oleh KAP big four dan sisanya 68,8% perusahaan diaudit oleh KAP non big four.

Dalam pengujian secara simultan, faktor-faktor yang mempengaruhi perusahaan anak menghasilkan nilai R2 sebesar 0,167 atau dengan persentase sebesar 16,7% komite audit, reputasi auditor, ukuran perusahaan dan perusahaan anak mampu menjelaskan pengaruh terhadap variabel keterlambatan audit. Sedangkan sisanya sebesar 83,3% dipengaruhi oleh varibel lain di luar model penelitian ini.

1. Pengaruh Komite Audit Terhadap Keterlambatan Audit.

H1 : Hipotesis ini menyatakan bahwa komite audit berpengaruh negatif dan signifikan terhadap keterlambatan audit.

Berdasarkan perhitungan analisis regresi linear berganda, diperoleh nilai koefisien regresi sebesar -2,395 dengan probabilitas sebesar

0,643. Hasil pengujian ini menunjukan bahwa komite audit tidak berpengaruh signifikan terhadap keterlambatan audit.

Hasil penelitian ini mendukung penelitian Silvia Angruningrum dan Made gede Wirakusuma (2013) dengan judul Pengaruh Profitabilitas, Leverage, Kompleksitas Operasi, Reputasi KAP dan Komite Audit pada Audit Delay. Hasil dari penelitian tersebut adalah Variabel yang berpengaruh terhadap audit delay hanya variabel leverage. Variabel profitabilitas, kompleksitas operasi perusahaan, reputasi KAP, dan komite audit tidak mempengaruhi audit delay dan secara simultan ukuran perusahaan (variabel kontrol), profitabilitas, leverage, kompleksitas operasi perusahaan, reputasi KAP dan Komite Audit berpengaruh terhadap audit delay.

Berdasarkan analisis statistik deskriptif menggambarkan bahwa rata-rata keanggotaan komite audit adalah sebesar 3,13. Hal ini mengartikan bahwa anggota minium komite audit sebanyak 3 orang dan anggota maksimum komite audit sebanyak 4 orang dengan standar devisiasinya 0,338.

Sesuai dengan peraturan BAPEPAM-LK dalam surat edaran No. SE-03/PM/2000 dinyatakan bahwa emiten publik harus mempunyai komite audit yang beranggotakan paling sedikit tiga orang dengan dipimpin oleh komisaris independen dan sisanya merupakan anggota eksternal. Dalam kaitanya dengan keterlambatan audit, komite audit berperan dalam mengawasi pelaporan, sistem pengendalian internal,

praktik manajemen risiko dan proses audit yang dilakukan oleh auditor yang pada akhirnya keberadaan komite audit memiliki kontribusi dalam memperpendek keterlambatan audit (Vuco dan Cular, 2014). Jadi semakin banyak anggota dalam komite audit suatu perusahaan maka semakin singkat keterlambatan audit. Dengan demikian, jumlah komite audit dalam suatu perusahaan manufaktur dalam penelitian ini tidak akan menjamin panjang atau pendeknya rentang keterlambatan audit.

2. Pengaruh Ukuran Perusahaan Terhadap Keterlambatan

Audit.

H2 : Hipotesis ini menyatakan bahwa ukuran perusahaan berpengaruh negatif dan signifikan terhadap keterlambatan audit.

Berdasarkan perhitungan analisis regeresi linear berganda, diperoleh nilai koefisien regresi sebesar -3,536 dengan probabilitas sebesar 0,032. Hasil pengujian ini menunjukan bahwa ukuran perusahaan terbukti berpengaruh negatif dan signifikan terhadap keterlambatan audit.

Setiap perusahaan yang telah terdaftar di Bursa Efek Indonesia (BEI), baik yang memiliki total aset yang besar maupun total aset yang kecil akan selalu diawasi oleh stakeholders, salah satunya Otoritas Jasa Keuangan (OJK). Dalam Peraturan Otoritas Jasa Keuangan Nomor : KEP-346/BL/2011 yang menyatakan bahwa laporan keuangan disertai dengan laporan akuntan dengan pendapat yang lazim harus

disampaikan kepada Otoritas Jasa Keuangan selambat-lambatnya pada akhir bulan ketiga (90 hari) setelah tanggal laporan keuangan tahunan (OJK, 2011). Maka dari itu Perusahaan yang sudah go publik dituntut untuk menyelesaikan proses auditnya sesuai dengan tenggang waktu yang telah ditentukan oleh Otoritas Jasa Keuangan (OJK) bagi perusahaan yang berskala besar tanggung jawab lebih besar dikarenakan perusahaan tersebut terus dimonitor secara berkesinambungan oleh investor, pengawas permodalan dan pemerintah. Pihak-pihak ini sangat berkepentingan terhadap informasi yang tercantum dalam laporan keuangan tersebut.

Berdasarkan analisis statistik deskriptif menggambarkan bahwa rata-rata ukuran perusahaan menufaktur yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013 sampai dengan tahun 2015 adalah 14,19706 diproksikan dengan log natural_total assets. Nilai minimum sebesar 11,821 dialami oleh PT. Intan Wijaya Internasional pada tahun 2013, mampu menyelesaikan keterlambatan audit selama 83 hari dan nilai maksimum sebesar 17,457 dialami oleh PT. Semen Indonesia (Persero) Tahun 2015, mampu menyelesaikan keterlambatan audit selama 46 hari dengan standar deviasinya 1,584606.

Pada hasil pengujian ini besar kecilnya ukuran perusahaan tidak mempengaruhi rentang waktu keterlambatan audit yang di butuhkan dan menuntut setiap auditor yang bekerja pada Kantor Akuntan Publik

(KAP) Untuk dapat menyelesaikan auditnya secara tepat waktu. Hasil pengujian ini mendukung penelitian Andi Kartika (2009) Dengan judul Faktor-faktor yang mempengaruhi audit delay di Indonesia, hasilnya faktor–faktor yang mempunyai pengaruh negatif dan signifikan adalah total asset, laba rugi operasi terhadap audit delay perusahaan, opini dari auditor mempunyai pengaruh positif dan signifikan terhadap audit delay perusahaan dan faktor profit dan reputasi auditor tidak mempunyai pengaruh terhadap audit delay perusahaan. Ketut Dian Puspitasari dan Made Yeni Latrini (2014) dengan judul Pengaruh ukuran perusahan, anak perusahaan, leverage dan ukuran KAP terhadap audit delay dengan hasilnya yaitu ukuran perusahaan berpengaruh negatif terhadap audit delay, leverage tidak berpengaruh terhadap audit delay pada perusahaan, anak perusahaan tidak berpengaruh terhadap audit delay pada perusahaan dan ukuran KAP berpengaruh negatif terhadap audit delay pada perusahaan. Novice lianto dan Budi Hartono kusuma (2010), dengan judul faktor-faktor yang berpengaruh terhadap audit report lag. Dengan hasil pengujiannya yaitu profitabilitas, solvabilitas dan umur perusahaan berpengaruh terhadap audit report lag dan ukuran perusahaan dan jenis industri tidak berpengaruh terhadap audit report lag. Dengan demikian, besar kecilnya ukuran perusahaan dalam penelitian ini tidak dapat mempengaruhi panjang atau pendeknya rentang audit delay.

3. Pengaruh Reputasi Auditor Terhadap Keterlambatan Audit.

H3 : Hipotesis ini menyatakan bahwa reputasi auditor berpengaruh negatif dan signifikan terhadap keterlambatan audit.

Berdasarkan perhitungan analisis regersi linear berganda, diperoleh nilai koefisien regresi sebesar -0,341 dengan probabilitas sebesar 0,941. Hasil pengujian ini menunjukan bahwa reputasi auditor terbukti tidak berpengaruh signifikan terhadap keterlambatan audit.

Kantor Akuntan Publik yang memiliki reputasi auditor yang baik membutuhkan waktu yang lebih singkat dalam menyelesaikan audit secara efisien dan memiliki tingkat fleksibilitas jadwal waktu yang lebih tinggi untuk menyelesaikan audit tepat pada waktunya. Hal ini diasumsikan karena KAP besar memilki karyawan dalam jumlah besar dan berpengalaman dalam mengaudit, dan dapat mengaudit secara lebih efisien dan efektif dan memiliki jadwal yang lebih fleksibel sehingga memungkinkan untuk menyelesaikan audit secara tepat waktu guna menjaga reputasinya.

Berdasarkan analisis frekuensi persentasi menggambarkan bahwa mayoritas perusahaan manufaktur yang terdaftar di BEI dari tahun 2013 sampai dengan tahun 2015 tidak menggunakan jasa akuntan publik big four yaitu sebesar 68,8% memiliki rentang waktu keterlambatan audit paling pendek yaitu 40 hari dialami oleh PT. Champion Pasific Indonesia tahun 2014 dan 90 hari rentang keterlambatan audit paling panjang yang dialami oleh PT. Duta

Pertiwi Nusantara tahun 2015 kemudian sisanya sebesar 31,2% menggunakan jasa akuntan publik big four dan memiliki rentang waktu keterlambatan audit paling pendek yaitu 44 hari dialami oleh PT. Semen Indonesia (Persero) tahun 2014 dan 99 hari rentang keterlambatan audit paling panjang yang dialami oleh PT. Argha Karya Prima Industry tahun 2014. Hal ini dapat dipahami bahwa seseorang auditor yang berasal dari KAP big four maupun non big four akan tetap melaksanakan Standar Auditing (SA No.01 Seksi 150) yang ditetapkan oleh Ikatan Akuntan Indonesia yang terdiri dari Standar Umum, Standar Pekerjaan Lapangan dan Standar Pelaporan (IAI,2011).

Hasil penelitia ini mendukung penelitian Andi Kartika (2011) dengan judul Faktor - faktor yang mempengaruhi audit delay pada perusahaan manufaktur yang terdaftar di BEI dengan hasil yaitu faktor total aset, solvabilitas berpengaruh signifikan terhadap audit delay, faktor operasi kerugian dan keuntungan profitabilitas, opini auditor dan reputasi auditor tidak memiliki pengaruh terhadap audit delay. Hasil dari pembahasan adalah reputasi auditor tidak berpengaruh signifikan terhadap audit delay.

Hasil penelitian ini tidak mendukung penelitian Elen Puspitasari Anggraeni Nurmala sari (2012), Pengaruh Karakteristik Perusahaan terhadap lamanya waktu penyelesaian audit (audit delay) pada perusahaan manufaktur yang terdaftar di BEI dengan hasil yaitu

seluruh variabel bebas yaitu ukuran perusahaan, solvabilitas, laba/rugi perusahaan, dan ukuran KAP berpengaruh secara signifikan terhadap audit delay. Hasil dari pembahasan adalah reputasi auditor berpengaruh secara signifikan terhadap audit delay.

4. Pengaruh Perusahaan Anak Terhadap Keterlambatan Audit

H4 : Hipotesis ini menyatakan perusahaan anak berpengaruh positif dan signifikan terhadap keterlambatan audit.

Berdasarkan perhitungan analisis regeresi linear berganda, diperoleh nilai koefisien regeresi sebesar 0,006 dengan probabilitas sebesar 0,983. Hasil pengujian ini menunjukan bahwa perusahaan anak terbukti tidak berpengaruh terhadap keterlambatan audit.

Untuk pengujian pengaruh perusahaan anak terhadap keterlambatan audit tidak berpengaruh dikarenakan untuk laporan keuangan perusahaan anak hanya dilaporkan saja untuk laporan equitymethod dan lebih sederhana proses akuntansinya berbeda dengan pengujian cabang atau kantor perwakilan karena variabel tersebut memerlukan waktu dalam proses akuntansinya di tiap-tiap cabang perusahaan itulah yang mengakibatkan keterlambatan audit.

Menurut PSAK 15, anak perusahaan (subsidiaries) adalah perusahaan yang dikendalikan oleh perusahaan lain (yang disebut induk perusahaan). Ismaya dan Winarno, (2006) mengemukakan pengertian subsidiaries adalah suatu perusahaan lain karena sebagian besar atau seluruh modal sendiri dimiliki oleh perusahaan lain.

Berdasarkan analisis statistik deskriptif mengambarkan bahwa rata-rata perusahaan manufaktur yang terdaftar di BEI pada tahun 2013 sampai dengan tahun 2015 memiliki 5,64 perusahaan anak Perusahaan yang memiliki perusahaana anak paling sedikit sebanyak 1 dialami oleh PT. Asahimas Flat Glass , PT. Inti Keramik Alam Asri Industri , PT. Duta Pertiwi Nusantara, PT. Argha Karya Prima Industry, PT. Kedawung Setia Industrial memiliki rentang keterlambatan audit antara 57 hari sampai dengan 84 hari dan perusahaan yang memiliki perusahaan anak terbanyak sebesar 26 dialami oleh PT. Japfa Comfeed Indonesia dan memiliki rentang keterlambatan audit antara 53 hari sampai dengan 80 hari.

Penelitian ini tidak mendukung penelitian Ketut Dian Puspitasari dan Made Yeni Latrini (2014) dengan judul Pengaruh ukuran perusahan, anak perusahaan, leverage dan ukuran KAP terhadap audit delay dengan hasilnya yaitu ukuran perusahaan berpengaruh negatif terhadap audit delay, leverage tidak berpengaruh terhadap audit delay pada perusahaan, anak perusahaan tidak berpengaruh terhadap audit delay pada perusahaan dan ukuran KAP berpengaruh negatif terhadap audit delay pada perusahaan. Hasil dari pembahasan di atas adalah subsidiaries tidak berpengaruh terhadap audit delay.

Kesimpulannya adalah bahwa banyak dan sedikitnya perusahaan anak menentukan panjang atau pendeknya keterlambatan audit suatu perusahaan, semakin banyak perusahaan anak yang dimiliki oleh suatu

perusahaan maka semakin panjang rentang waktu keterlambatan audit dan semakin sedikit perusahaan anak yang dimiliki oleh suatu perusahaan maka semakin pendek rentang waktu keterlambatan audit.