Pertama-tama kam atas rahmat dan hidayah-Triwulan I 2013 dapat dise disusun untuk memenuhi internal yang berkaitan de pembayaran di Jawa Timur

Analisa pada kajian Provinsi Jawa Timur didasa pihak seperti perbankan da swasta. Atas seluruh bant kasih yang sebesar-besarny ini dapat lebih ditingkatk masukan dan saran unt memberikan kemanfaatan Semoga Tuhan Y kemudahan kepada kita peningkatan kesejahteraan umumnya.

mi panjatkan puji dan syukur ke hadirat Tuhan -Nya sehingga Kajian Ekonomi Regional Provi iselesaikan dengan baik dan tepat waktu. Kajian hi kebutuhan informasi bagi stakeholders eks dengan perkembangan perekonomian, perban ur baik pada triwulan dimaksud maupun prospe ian ini menggambarkan perkembangan pereko

sarkan pada data dan informasi yang diperole dan instansi di lingkungan pemerintah daerah, ntuan tersebut kami mengucapkan pengharga nya. Harapan kami, hubungan kemitraan yang tkan di masa yang akan datang. Kami juga ntuk lebih meningkatkan kualitas kajian s n yang maksimal.

Yang Maha Pemurah selalu memberikan a semua dalam memberikan kontribusi yan

n masyarakat Jawa Timur pada khususnya dan

Surabaya, 8 Mei KEPALA PERWAKILAN BAN WILAYAH IV (JAWA

Mohamad Isha Direktur Ekseku

n Yang Maha Esa vinsi Jawa Timur ian triwulanan ini ksternal maupun nkan dan sistem ek ke depan. konomian daerah

leh dari berbagai , BUMN maupun gaan dan terima g terjalin selama a mengharapkan sehingga dapat kekuatan dan ng terbaik bagi n Indonesia pada 2013 ANK INDONESIA A TIMUR) hak kutif

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL iii

DAFTAR GRAFIK iv

RINGKASAN EKSEKUTIF ix

INDIKATOR MAKRO EKONOMI JAWA TIMUR xiii

INDIKATOR PERBANKAN JAWA TIMUR xiv

DAFTAR ISTILAH xv

DAFTAR SINGKATAN xviii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 KONDISI UMUM 1 1.2 SISI PERMINTAAN 3 a. Konsumsi 4 b. Investasi 7 c. Ekspor - Impor 10 1.3 SISI PENAWARAN 13

a. Sektor Perdagangan, Hotel & Restoran 15

b. Sektor Industri Pengolahan 17

c. Pertanian 18

d. Keuangan, Persewaan dan Jasa 20

e. Bangunan 21

f. Pengangkutan dan Komunikasi 22

BAB 2 PERKEMBANGAN INFLASI 26

2.1 KONDISI UMUM 26

2.2 INFLASI BULANAN (mtm) 27

2.3 INFLASI TRIWULAN (qtq) 39

2.4 INFLASI TAHUNAN (yoy) 44

2.5 INFLASI MENURUT KOTA 45

2.6 DISAGREGASI INFLASI 48

BAB 3 PERKEMBANGAN PERBANKAN &SISTEM PEMBAYARAN 43

3.1 PERKEMBANGAN KINERJA BANK UMUM 44

3.1.1. ASET DAN AKTIVA PRODUKTIF 46

3.1.2. DANA PIHAK KETIGA (DPK) 47

3.1.3. KREDIT 49

3.1.4 KREDIT USAHA MIKRO KECIL MENENGAH (UMKM) 52

3.2 STABILITAS SISTEM PERBANKAN 69

3.4 BANK PERKREDITAN RAKYAT (BPR) 75

3.5 BANK BERKANTOR PUSAT DI SURABAYA 77

3.6 PERKEMBANGAN SISTEM PEMBAYARAN 82

3.6.1 TRANSAKSI KEUANGAN TUNAI 82

a. Aliran Uang Masuk/Keluar (inflow/Outflow) 82

b. Uang Kartal Tidak Layak Edar 84

3.6.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 85

a. Transaksi RTGS (Real Time Gross settlement) 85

b. Transaksi Kliring 87

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 89

4.1 UMUM 89

4.2 ANGGARAN PENDAPATAN DAN BELANJA DAERAH PROVINSI JAWA TIMUR 89

4.2.1 Pendapatan Daerah 90

4.2.2 Belanja Daerah 91

4.3 EVALUASI REALISASI APBD 93

BAB 5 KESEJAHTERAAN MASYARAKAT 95

5.1 UMUM 95

5.2 KETENAGAKERJAAN 95

5.2.1 Data Ketenagakerjaan Jawa Timur 95

5.2.2 Survei Kegiatan Dunia Usaha (SKDU) 99

5.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 100

5.3.1 Kesejahteraan Petani 100

5.3.2 Kesejahteraan Nelayan 102

5.4 PROFIL KEMISKINAN JAWA TIMUR 103

BAB 6 PERKIRAAN EKONOMI DAN HARGA 107

6.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 107

6.2 PERKIRAAN INFLASI JAWA TIMUR 108

6.3 PROSPEK PERBANKAN JAWA TIMUR 108

6.4 PROSPEK EKONOMI JAWA TIMUR TAHUN 2013 109

Tabel 1.1 Pertumbuhan Ekonomi Sisi Penawaran Provinsi Jawa Timur 3

Tabel 1.2 Pertumbuhan Ekonomi Sisi Jawa Timur Sisi Penawaran 13

Tabel 1.3 Pertumbuhan Ekonomi Sektor Pertanian 18

Tabel 2.1 Inflasi Triwulan IV Tahun 2012 & Triwulan I 2013 di Jawa Timur (mtm) 26

Tabel 2.2 Perbandingan 10 Besar Inflasi & Deflasi Tertinggi Jatim vs Nasional 32

Tabel 2.3 Perbandingan 10 Besar Inflasi & Deflasi Tertinggi Jatim vs Nasional 35

Tabel 2.4 Perbandingan 10 Besar Inflasi & Deflasi Tertinggi Jatim vs Nasional 37

Tabel 2.5 Inflasi & Sumbangan Inflasi di Jawa Timur (qtq) 40

Tabel 2.6 Penyerapan Bulog di Kawasan Jawa 43

Tabel 2.7 Perkembangan Produksi dan Konsumsi Sentra Produksi di Kawasan Jawa 43

Tabel 2.8 Inflasi Jawa Timur (yoy) Per Kelompok Barang 44

Tabel 2.9 Inflasi 7 Kota di Jawa Timur (%yoy) 46

Tabel 2.10 Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan I - 2013 (%yoy) 47 Tabel 2.11 Sumbangan Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Triwulan I-2013

(%yoy) 47

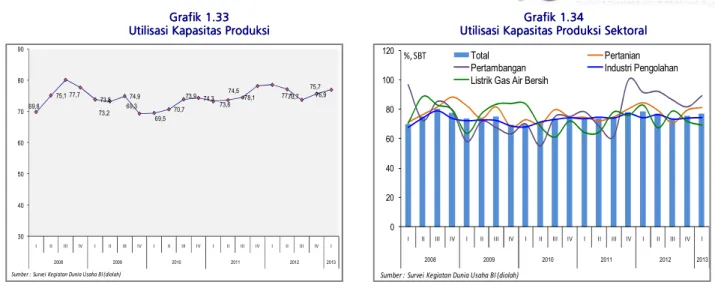

Tabel 2.12 Perkembangan Kapasitas Utilisasi Industri Pengolhan 51

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 55

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 56

Tabel 3.3 Perkembangan NPL per Kelompok Bank 70

Tabel 3.4 Perkembangan Indikator Bank Perkreditan Rakyat di Jawa Timur 75

Tabel 3.5 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 79

Tabel 3.6 Perkembangan Arus Uang Tunai (Inflow-Outflow) Kantor Bank Indonesia 83

Tabel 3.7 Perputaran Kliring dan Tolakan Cek, Bilyet Giro Tw.I - 2013 87

Tabel 4.1 Anggaran Pendapatan Daerah Prop. Jatim Triwulan I - 2013 (Juta Rupiah) 90

Tabel 4.2 Anggaran Belanja Daerah Prov.Jatim Triwulan I - 2013 (Rp juta) 91

Tabel 4.3 Realisasi Belanja Daerah Prov.Jawa Timur Triwulan I - 2013 93

Tabel 5.1 Kondisi Ketenagakerjaan di Jawa Timur (2008 - 2012) (dalam ribuan) 96

Tabel 5.2 Survei Kegiatan Dunia Usaha SKDU Jawa Timur 100

Tabel 5.3 Daya beli per kapita petani & nelayan 103

Tabel 5.4 Garis Kemiskinan, Jumlah & Presentase Penduduk Miskin Menurut Daerah 105

Grafik 1.1 Kontribusi PDRB Sektoral Prov. Jawa Timur 2 Grafik 1.2 Kontribusi PDRB Sisi Permintaan Prov. Jawa Timur 2 Grafik 1.3 Perkembangan Pertumbuhan Ekonomi Prov. Jawa Timur 3

Grafik 1.4 Struktur Perekonomian Prov. Jawa Timur 3

Grafik 1.5 Sisi Permintaan PDRB Prov. Jawa Timur 4

Grafik 1.6 Sisi Permintaan PDRB Prov. Jawa Timur 4

Grafik 1.7 Indeks Penjualan Eceran 5

Grafik 1.8 Konsumsi Listrik Rumah Tangga 5

Grafik 1.9 Perkembangan Kredit Konsumsi 6

Grafik 1.10 Dana Simpanan Perbankan Perorangan 6

Grafik 1.11 Indeks keyakinan Konsumen Wilayah Jawa Timur 6

Grafik 1.12 Survei Konsumen Keyakinan Konsumen 7

Grafik 1.13 Survei Konsumen - Kondisi Erkonomi Saat ini 7

Grafik 1.14 Perkembangan PMTB 7

Grafik 1.15 InfraStruktur Transportasi Jawa Timur 7

Grafik 1.16 Infrastruktur Pendukung Sektor Industri Pengolahan 7

Grafik 1.17 Perkembangan Jumlah Proyeksi Investasi 8

Grafik 1.18 Perkembangan Nilai Proyek Investasi 8

Grafik 1.19 Perkembangan Kredit Investasi 9

Grafik 1.20 Perkembangan Volume Penjualan semen 10

Grafik 1.21 Perkembangan Impor Barang Modal 10

Grafik 1.22 Perkembangan Kinerja Ekspor Jatim 11

Grafik 1.23 Perkembangan Kinerja Ekspor Luar negeri Jatim 11

Grafik 1.24 Perkembangan Nilai Ekspor per Jenis Barang 11

Grafik 1.25 Pertumbuhan Ekspor per jenis barang 11

Grafik 1.26 Perkembangan Nilai Ekspor 11

Grafik 1.27 Perkembangan Nilai Impor 11

Grafik 1.28 Nilai Impor per Jenis Barang 12

Grafik 1.29 Pertumbuhan Impor per jenis Barang 12

Grafik 1.30 Pertumbuhan tiga sektor utama 12

Grafik 1.31 Pertumbuhan Sektor pendukung 12

Grafik 1.32 Pertumbuhan Sektor pendukung 13

Grafik 1.33 Utilisasi kapasitas produksi 14

Grafik 1.34 Utilisasi kapasitas produksi sektoral 14

Grafik 1.35 Indeks realisasi Usaha 14

Grafik 1.36 Indeks realisasi Usaha Sektoral 14

Grafik 1.39 Jumlah Wisatawan Asing Melalui bandara Juanda 16

Grafik 1.41 Pertumbuhan Sektor Industri Pengolahan 17

Grafik 1.42 Pertumbuhan Produksi Pengolahan 17

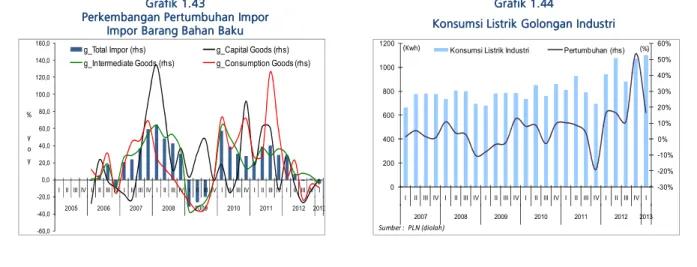

Grafik 1.43 Perkembngan Pertumbuhan Impor barang Bahan Baku 17

Grafik 1.44 Konsumsi Listrik Golongan industri 17

Grafik 1.45 Luas Lahan Tanam dan Panen Padi 19

Grafik 1.46 Luas Lahan Tanam dan PanenJagung di Jatim 19

Grafik 1.47 Luas Lahan Puso di Jatim 19

Grafik 1.48 Pertumbuhan Kredit & DPK Perbankan Jatim 20

Grafik 1.49 Perkembngan NIM Perbankan Jatim 20

Grafik 1.50 Perkembangan Fee Based Incame 20

Grafik 1.51 Perkembangan Interest Based Income 20

Grafik 1.52 Perkembangan Pendapatan Biaya Operasional Bank Umum 20

Grafik 1.53 Pertumbuhan Sektor Pendukung 21

Grafik 1.54 Volume Penjualan semen di jatim 21

Grafik 1.55 Rata-Rata Pembangunan Properti Residensial 21

Grafik 1.56 Rata-Rata Penjualan Properti Residensial 21

Grafik 1.57 Arus Penumpang di Tanjung Perak 22

Grafik 1.58 Arus Barang di tanjung Perak 22

Grafik 1.59 Penumpang Domestik di Bandara Juanda 23

Grafik 1.60 Penumpang Internasional di Bandara Juanda 23

Grafik 2.1 Inflasi Jawa Timur & Nasional (yoy) 25

Grafik 2.2 Perkembangan Inflasi Jawa Timur 25

Grafik 2.3 Perbandingan Inflasi di Kawasan Jawa (yoy) 25

Grafik 2.4 Rata-Rata Inflasi per Kelompok Barang (mtm) 27

Grafik 2.5 Inflasi Januari 2013 per Kelompok Barang 27

Grafik 2.6 Inflasi Februari 2013 per Kelompok Barang 27

Grafik 2.7 Inflasi Maret 2013 per Kelompok Barang 27

Grafik 2.8 Perbandingan Inflasi per Kelompok Barang 29

Grafik 2.9 Inflasi per Kelompok Barang (dalam %) 29

Grafik 2.10 Perkembangan - Disagregasi Inflasi (mtm) Jawa Timur 30

Grafik 2.11 Disagregasi Inflasi (mtm) Jawa Timur 30

Grafik 2.12 Inflasi Kelompok Volatile Food 31

Grafik 2.13 Inflasi Sub Kelompok Bahan Makanan 31

Grafik 2.14 Inflasi Sub Kelompok Perumahan, Air, Listrik, Gas dan Bahan Bakar

(mtm) 31

Grafik 2.15 Sub Kelompok Bahan Makanan yang mengalami Inflasi Tertinggi

Grafik 2.17 Perbandingan Inflasi per Kelompok Barang (mtm) 33

Grafik 2.18 Perbandingan - Disagregasi Inflasi (mtm) 34

Grafik 2.19 Disagregasi Inflasi (mtm) 34

Grafik 2.20 Perbandingan Inflasi per Kelompok Barang 35

Grafik 2.21 Inflasi Sub Kelompok Bahan Makanan 37

Grafik 2.22 Disagregasi Inflasi (mtm) Jawa Timur 37

Grafik 2.23 Perkembangan Inflasi Kelompok Volatile Food (mtm) 37

Grafik 2.24 Inflasi Sub Kelompok Hortikultura (mtm) 37

Grafik 2.25 Inflasi Sub Kelompok Hortikultura (yoy) 38

Grafik 2.26 Inflasi Sub Kelompok Daging (mtm) 38

Grafik 2.27 Inflasi Sub Kelompok Daging (yoy) 39

Grafik 2.28 Inflasi (qtq) Sub Kelompok Bahan Makanan 39

Grafik 2.29 Inflasi (qtq) Sub Kelompok Bahan Makanan Tw. IV-2012 & Tw.I-2013 39

Grafik 2.30 Pergerakan Harga Beras di Surabaya 39

Grafik 2.31 Pergerakan Harga Beras Internasional 40

Grafik 2.32 Luas Panen dan Produksi Padi Prov. Jawa Timur 41

Grafik 2.33 Produksi vs Harga Beras Kawasan Jawa 41

Grafik 2.34 Pasokan Beras di Kawasan Jawa 41

Grafik 2.35 Inflasi Tahunan (yoy) Sub Kelompok Tahun 2012 - 2013 41 Grafik 2.36 Inflasi (yoy) Kelompok Makanan Jadi, Minuman & Tembakau 42 Grafik 2.37

Inflasi Tahunan (yoy) Kelompok Bahan Makanan Tahun 2012 - 2013 42 Grafik 2.38 Inflasi (yoy) Kelompok Makanan Jadi, Minuman & Tembakau 42 Grafik 2.39 Perbandingan Inflasi Year on Year (yoy) 7 kota di Jawa Timur 42

Grafik 2.40 Inflasi Jatim per Komponen (yoy) 42

Grafik 2.41 Perbandingan Inflasi Jatim & Rata-Ratanya (yoy) 42 Grafik 2.42 Perbandingan - Disagregasi Inflasi Jawa Timur 49

Grafik 2.43 Disagregasi Inflasi (mtm) Jawa Timur 49

Grafik 2.44 Perkembangan Nilai Tukar Rupiah 50

Grafik 2.45 Perkembangan Capacity Utilization 50

Grafik 2.46 Perkembangan Harga Minyak Internasional 50

Grafik 2.47 Perkembangan Harga CPO 50

Grafik 2.48 Perkembangan Batu Bara 51

Grafik 2.49 Perkembangan Harga Karet 51

Grafik 2.50 Perkembangan Komponen Inflasi Inti 52

Grafik 2.51 Perkembangan Inflasi Inti Tradeable & Non Tradeable 52 Grafik 2.52 Perkembangan Inflasi Inti - Exclude Gold Price 52 Grafik 2.53 Perkembangan Inflasi Inti Tradeable - Food & Non Food 53

Grafik 2.55 Perkembangan Inflasi Traded - Konstruksi dan Non Kontruksi 53 Grafik 2.56 Perkembangan Inflasi Non Traded - Konstruksi dan Non Konstruksi 53

Grafik 2.57 Indeks Keyakinan & Ekspetasi Konsumen 54

Grafik 2.58 Indeks Ketepatan Waktu Membeli Barang Tahan Lama 54 Grafik 2.59 Kapasita Produksi Terpakai & Kegiatan Usaha 54

Grafik 2.60 Eksktasi Harga yang Akan Datang 54

Grafik 3.1 Perkembangan LDR 45

Grafik 3.2 Perkembangan LDR per Kelompok Bank 45

Grafik 3.3 Pertumbuhan Indikator Utama Perbankan (yoy) 46

Grafik 3.4 Pertumbuhan Indikator Utama Perbankan (qtq) 46

Grafik 3.5 Perkembangan Total Aset Bank Umum 46

Grafik 3.6 Proporsi Aset Bank Umum 46

Grafik 3.7 Pertumbuhan Dana Pihak Ketiga (y-o-y) 47

Grafik 3.8 Pertumbuhan Dana Pihak Ketiga (y-o-y) 48

Grafik 3.9 Pertumbuhan Dana Pihak Ketiga (qtq) 48

Grafik 3.10 Perkembangan DPK per Jenis Simpanan 48

Grafik 3.11 Komposisi DPK Bank Umum (%) 48

Grafik 3.12 Perbandingan Suku Bunga Simpanan - BI Rate 48

Grafik 3.13 Pertumbuhan Kredit (yoy) 49

Grafik 3.14 Pertumbuhan Kredit (qtq) 49

Grafik 3.15 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 50 Grafik 3.16 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 50 Grafik 3.17 Pertumbuhan Kredit Per Jenis Penggunaan(y-o-y) 51 Grafik 3.18 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 51

Grafik 3.19 Proporsi Kredit Sektoral 51

Grafik 3.20 Perkembangan Kredit Sektoral Dominan (yoy) 52

Grafik 3.21 Perbandingan Suku Bunga Kredit & BI Rate 52

Grafik 3.22 Perkembangan Kredit UMKM 53

Grafik 3.23 Proporsi Kredit UMKM Berdasarkan Bank 53

Grafik 3.24 5 Besar Provinsi Penyalur KUR 55

Grafik 3.25 Perkembangan Penyaluran KUR di Jatim 55

Grafik 3.26 Perkembangan NPL Bank Umum 57

Grafik 3.27 Perkembangan NPL per Jenis Penggunaan 57

Grafik 3.28 Sektor dengan Penyaluran Kredit Terbesar (Juta Rupiah) 57 Grafik 3.29 Perkembangan indikator Perbankan Syariah (qtq) 58 Grafik 3.30 Perkembangan indikator Perbankan Syariah (yoy) 58

Grafik 3.31 Proporsi DPK Perbankan Syariah di Jatim 59

Grafik 3.34 Pangsa Pembiayaan Syariah per jenis pengunaan 60 Grafik 3.35 Non Performing Financing (NPF) dan Financing to Deposits Ratio

(FDR) Perbankan Syariah di Jawa Timur 62

Grafik 3.36 Pertumbuhan Dana Pihak Ketiga BPR (%-yoy) 62

Grafik 3.37 Pertumbuhan Dana Pihak Ketiga BPR (%-qtq) 62

Grafik 3.38 Pertumbuhan Kredit BPR per-Jenis Penggunaan (yoy) 63

Grafik 3.39 Proporsi Kredit BPR PerJenis Penggunaan 63

Grafik 3.40 Perkembangan LDR & NPL BPR 64

Grafik 3.41 Pertumbuhan Indikator Bank Ber-KP di Surabaya (yoy) 64 Grafik 3.42 Pertumbuhan Indikator Bank Ber-KP di Surabaya (qtq) 65 Grafik 3.43 Proporsi DPK Per Jenis Simpanan Pada Bank Ber KP di Surabaya 65 Grafik 3.44 Pertumbuhan DPK Per Jenis Simpanan Pada Bank Ber-KP di

Surabaya (qtq) 66

Grafik 3.45 Perkembangan Kredit Per Jenis Penggunaan Pada Bank Ber-KP di

Surabaya (qtq) 66

Grafik 3.46 Proporsi Kredit Perjenis Penggunaan Bank Ber KP di Surabaya 66 Grafik 3.47 Perkembangan LDR dan NPL Bank Berkantor Pusat di Surabaya 69 Grafik 3.48 Perkembangan Arus Uang Tunai (inflow - out flow) dalam juta rupia 69

Grafik 3.49 Perkembangan Net Flow Jawa Timur 69

Grafik 3.50 Pemusnahan Uang Tidak Layak Edar (PTTB) 70

Grafik 3.51 Perkembangan Transaksi Non Tunai Di Jawa Timur 71

Grafik 3.52 Perkembangan Transaksi RTGS Di Jawa Timur 71

Grafik 3.53 6 Kota Dengan Aktivitas Transaksi Outgoing RTGS Terbesar Tw I

-2013 71

Grafik 3.54 6 Kota Dengan Aktivitas Transaksi Incoming RTGS Terbesar Tw I

2013 73

Grafik 3.55 Perkembangan Transaksi Kliring di Jatim 73

Grafik 3.56 Tolakan Transaksi Kliring di Jatim 88

Grafik 4.1 Perkembangan APBD Provinsi Jatim 90

Grafik 4.2 Komposisi Pendapatan Asli Daerah Prov. Jatim 91 Grafik 4.3 Komposisi Belanja Tidak langsung Prov. Jatim 92

Grafik 4.4 Komposisi Belanja Langsung Prov. Jatim 92

Grafik 5.1 Penyerapan Tenaga Kerja Sisi Sektoral 92

Grafik 5.2 Penyerapan Tenaga Kerja 86

Grafik 5.3 Komposisi Tenaga Kerja Formal 86

Grafik 5.4 Komposisi Bidang Tenaga Kerja Informal 86

Grafik 5.5 Penyerapan Tenaga Kerja 3 Sektor Utama 88

Grafik 5.6 Penyerapan Tenaga Kerja Sektoral 88

Grafik 5.7 NTP Nasional & Jawa Timur 91

Grafik 5.8 NTP dan Pertumbuhan (Nasional & Jatim) 91

Grafik 5.9 lt Serta Pertumbuhan Nasional & Jatim 91

Grafik 5.10 lb dan Pertumbuhanan Nasional & Jatim 91

Grafik 6.1 Indeks Ekspetasi Konsumen (IEK) 107

Grafik 6.2 Indeks Ekspetasi Penghasilan 107

Grafik 6.3 Estimasi realisasi usaha Tw.II-2013 108

Grafik 6.4 Esttimasi Penggunaan Tenaga Kerja Tw.II-2013 108 Grafik 6.5 Ekspetasi Konsumen Terhadap Harga Barang dan Jasa di Surabaya 109

RINGKASAN

RINGKASAN

RINGKASAN

RINGKASAN

EKSEKUTIF

EKSEKUTIF

EKSEKUTIF

EKSEKUTIF

KAJIAN EKONOMI REGIONAL (KER)

KAJIAN EKONOMI REGIONAL (KER)

KAJIAN EKONOMI REGIONAL (KER)

KAJIAN EKONOMI REGIONAL (KER)

TRIWULAN I

TRIWULAN I

TRIWULAN I

TRIWULAN I –

––

– 201

201

201

2013

3

3

3

Assesmen Assesmen Assesmen

Assesmen Perkembangan Makro EkonomiPerkembangan Makro EkonomiPerkembangan Makro Ekonomi Perkembangan Makro Ekonomi

Pada triwulan I-2013, perekonomian Jawa Timur (Jatim)

triwulan IV-2012 tumbuh 6,62% (yoy) sedikit lebih rendah

dari perkiraan KPwBI Wilayah IV (Jawa Timur) sebelumnya

yang berada pada kisaran 7,00% - 7,25% (yoy). Kinerja

ekonomi Jatim mengalami perlambatan dibandingkan

triwulan sebelumnya yaitu sebesar 7,09% (yoy). Namun

demikian, pertumbuhan ekonomi Jawa Timur pada periode

laporan masih berada pada level yang lebih tinggi

dibandingkan pertumbuhan ekonomi nasional yang tercatat

sebesar 6,02%.

Dari sisi permintaan, konsumsi rumah tangga dan

investasi swasta (Pembentukan Modal Tetap Bruto – PMTB)

menjadi sumber pendorong pertumbuhan. Meningkatnya

kegiatan konsumsi rumah tangga Jatim utamanya didorong

oleh belanja kelompok non makanan terutama pembelian

barang tahan lama sejenis barang elektronika dan kendaraan

bermotor. Selain itu, adanya kenaikan Upah Minimum Kota

(UMK) di awal tahun dan tersedianya berbagai alternatif

sumber pembiayaan dengan suku bunga kompetitif turut

berkontribusi pada meningkatnya daya beli kelompok

low

income

, khususnya pada jenis belanja produk transportasi dan

komunikasi. Masih tingginya minat investor asing melalui

Penanaman Modal Asing (PMA) turut mengkonfirmasi relatif

stabilnya kinerja investasi Jatim di atas level 8% (yoy).

Sementara itu ditinjau dari sisi penawaran, sektor

Perdagangan Hotel dan Restoran (PHR), sektor Industri

Kinerja ekonomi Jatim mengalami perlambatan dibandingkan triwulan sebelumnya yaitu sebesar 7,09% (yoy)

Pengolahan dan sektor Pertanian masih menjadi sektor utama

pendorong pertumbuhan ekonomi di Jawa Timur. Ketiga

sektor tersebut, secara berurutan menyumbang pertumbuhan

ekonomi masing-masing sebesar 2,96%, 1,24% dan 0,33%.

Jika dibandingkan dengan triwulan sebelumnya, pertumbuhan

sektor Pertanian sedikit meningkat, yaitu dari 1,95% (yoy)

menjadi 1,96%.

.

Assesmen Inflasi

Tekanan inflasi IHK di sepanjang triwulan I-2013 mengalami tekanan cukup tinggi sehingga secara tahunan mencapai 6,75% (yoy), lebih tinggi dibandingkan nasional (5,90%). Secara triwulanan, inflasi di Jatim mencapai 2,87% (qtq), lebih tinggi dibandingkan triwulan sebelumnya (0,91% - qtq) serta inflasi nasional (2,98% - qtq).

Pasca pelaksanaan pengendalian kebijakan hortikultura oleh Pemerintah, tingkat harga komoditas pada kelompok ini mengalami kenaikan harga, khususnya sub kelompok bumbu-bumbuan, buah-buahan dan sayur-sayuran. Dengan adanya panen padi pada triwulan ini, tingkat harga kelompok ini relatif stabil, namun tekanan inflasi komoditas hortikultura secara keseluruhan mendorong kenaikan harga kelompok bahan makanan hingga mencapai 14,98% (yoy). Selanjutnya, sebagai dampak lanjutan dari kenaikan harga bahan makanan maka tingkat harga pada kelompok makanan jadi, minuman, rokok dan tembakau pun meningkat 1% lebih tinggi dibandingkan triwulan IV-2012.

Meningkatnya ekspektasi pelaku usaha pasca penetapan Upah Minimum Kota (UMK) dan Tarif Tenaga Listrik (TTL) di awal tahun turut mempengaruhi level harga pada kelompok lainnya meliputi kelompok perumahan, air, listrik, gas dan bahan bakar (4,75% - yoy), kelompok kesehatan (3,10%) serta kelompok pendidikan, rekreasi dan olahraga (4,50%) dengan rata-rata peningkatan masih di bawah 1%. Dari 7 (tujuh) kelompok, hanya sandang yang mengalami penurunan tekanan inflasi dari level Kenaikan IHK di 7

(tujuh) kota pada periode laporan mengalami peningkatan sehingga secara tahunan mencapai 6,75%.

4,53% (yoy) menjadi 1,72%. Melemahnya harga emas dunia turut mempengaruhi harga emas perhiasan lokal sehingga secara keseluruhan menyebabkan inflasi pada kelompok sandang melemah.

Berdasarkan faktor-faktor penyebabnya (disagregasi), meningkatnya tekanan inflasi terutama didorong oleh kenaikan harga pada kelompok volatile food (20,32% - yoy). Melampaui rata-rata inflasi dalam 5 (lima) tahun terakhir, sebagaimana diuraikan sebelumnya berkurangnya pasokan di tengah masih minimnya produksi/panen dalam negeri turut mempengruhi level harga kelompok ini. Selanjutnya, tekanan inflasi pada kelompok administered price sedikit meningkat didorong oleh kenaikan harga pada sub kelompok bahan bakar, penerangan dan air sebagai respon atas kebijakan kenaikan Tarif Tenaga Listrik (TTL) di awal tahun. Penurunan harga emas perhiasan turut mempengaruhi

inflasi kelompok core inflation yang tertahan pada level 4,54% (yoy).

Assesmen Perbankan

Pada Triwulan I - 2013, kinerja perbankan di Jawa Timur baik bank umum maupun Bank Perkreditan Rakyat (BPR) masih menunjukkan perkembangan yang positif. Secara tahunan (yoy) aset perbankan (bank umum dan BPR) tumbuh sebesar 19,18% hingga mencapai Rp 370,9 triliun, kredit tumbuh cukup tinggi sebesar 27,03% hingga mencapai angka Rp 251,4 triliun dan Dana Pihak Ketiga (DPK) meningkat sebesar 13,94% menjadi Rp 292,8 triliun. Pertumbuhan aset dan DPK secara tahunan sedikit melambat, sedangkan kredit tumbuh lebih ekspansif dibandingkan triwulan sebelumnya.

Sementara fungsi intermediasi perbankan yang tercermin dari angka LDR (Loan to Deposit Ratio) bank umum dan BPR tercatat sebesar 85,86%, meningkat dibandingkan triwulan sebelumnya yang tercatat sebesar 84,56%. Hal tersebut menunjukan peran perbankan dalam menopang perekonomian Kinerja perbankan

di Jawa Timur bank umum dan BPR menunjukkan perkembangan yang positif.

Jawa Timur, dengan risiko kredit yang masih cukup baik di level 2,29%.

Prospek Ekonomi, Inflasi dan Perbankan Tw II 2013

Pada triwulan II-2013, pertumbuhan ekonomi Jatim

diproyeksikan tumbuh pada rentang pertumbuhan 6,90%–

7,10% (yoy). Perekonomian Jawa Timur triwulan ini

diperkirakan mengalami peningkatan dibandingkan triwulan

sebelumnya yang mencatat pertumbuhan pada level 6,62%

(yoy).

Dari sisi permintaan, pertumbuhan perekonomian

Jawa Timur masih ditopang oleh tingkat konsumsi

masyarakat, sebagaimana tercermin pada hasil survei

konsumen. Pertumbuhan konsumsi periode ini didorong oleh

tibanya tahun ajaran baru pada akhir triwulan. Namun

pertumbuhan ini diwarnai kekhawatiran akan kebijakan

pengurangan subsidi Bahan Bakar Minyak (BBM) yang

berpotensi menekan daya beli masyarakat pada triwulan II

2013. Komponen terbesar selanjutnya, yaitu investasi swasta

(PMTB) diproyeksikan tumbuh stabil meskipun tantangan

kenaikan biaya produksi akibat kebijakan penetapan TTL dan

gas

industri

serta

masih

berlanjutnya

pelemahan

perekonomian

global

akan

mempengaruhi

kebijakan

perusahaan untuk berproduksi, ekspansi atau membuka

usaha baru.

Di sisi penawaran, kinerja sektor PHR diperkirakan

masih cukup stabil dengan didukung tingginya transaksi

perdagangan antar pulau/daerah, serta peranan subsektor

hotel dan restoran yang semakin meningkat seiring

membaiknya daya beli masyarakat ekonomi menengah ke

bawah. Menghadapi momen tahun ajaran baru di bulan Juni,

diperkirakan tingkat produksi sektor industri pengolahan

Ekonomi Jatim pada Tw II-2013 diperkirakan tumbuh pada rentang pertumbuhan 6,90%–7,10%

mengalami perbaikan, ditambah dengan potensi membaiknya

perdagangan

luar

negeri

Jatim

seiring

tercapainya

pertumbuhan positif pada triwulan I 2013. Hingga

pertengahan triwulan II 2013 diperkirakan curah hujan

memiliki

intensitas

sedang.

Kondisi

ini

mendorong

peningkatan produksi tanaman bahan makanan di Jatim.

Dengan telah diselesaikannya beberapa proyek irigasi serta

tersedianya debit air di waduk pada level tinggi diharapkan

kinerja sektor pertanian kembali tumbuh lebih tinggi.

Mencermati perkembangan inflasi terkini dan tracking

beberapa indikator harga, maka inflasi kota Jawa Timur pada

triwulan II 2013 diperkirakan secara tahunan berada di kisaran

5,50% s/d 5,75%. Namun jika kebijakan pengurangan subsidi

Bahan Bakar Minyak (BBM) diberlakukan pada pertengahan

Mei 2013, maka inflasi tahunan Jatim diperkirakan berada

pada kisaran 6%.

Menurunnya tekanan inflasi pada triwulan II 2013

diperkirakan banyak dipengaruhi oleh kelompok volatile food

yang berpotensi mengalami penurunan harga, khususnya

pada sub kelompok aneka bumbu, sayur, ikan dan padi.

Tibanya musim panen kelompok tanaman bahan makanan

sejak April 2013 diperkirakan turut mendorong rendahnya

inflasi di wilayah Jatim. Namun di sisi lain, terdapat potensi

risiko inflasi sebagai dampak dari ekspektasi masyarakat

terhadap rencana kenaikan harga BBM dan rencana realisasi

kenaikan dan rapel gaji PNS di bulan Mei sesuai dengan

Peraturan Pemerintah Nomor 22 Tahun 2013.

Dari sisi fundamental, potensi dorongan inflasi inti

diperkirakan berasal dari kelompok non tradeable seiring

meningkatnya kebutuhan di bidang pendidikan. Sedangkan

dari sisi kelompok tradeable, tekanan inflasi diperkirakan

kembali melandai searah dengan tren pelemahan harga emas

dunia. Pergerakan kurs rupiah diperkirakan relatif stabil

sehingga mengurangi tekanan kelompok ini pada periode

laporan.

Sementara

itu

kondisi

output

gap

yang

menggambarkan kesenjangan antara sisi permintaan dan

penawaran diperkirakan masih berada pada kondisi yang

cukup baik dan tidak memberikan dorongan yang signifikan

terhadap kenaikan harga, meskipun pada triwulan II 2013

diperkirakan akan terjadi dorongan pada sisi permintaan dan

penawaran seiring dengan peningkatan aktivitas ekonomi di

Jawa Timur. Namun peningkatan tersebut masih dapat

dipenuhi

mengingat

masih

terdapat

ruang

untuk

mengoptimalkan penggunaan kapasitas terpasang pada

sektor produksi. Ekspektasi masyarakat atas tingkat inflasi

mendatang diperkirakan sedikit melandai. Ekspektasi kenaikan

harga 3 bulan yang akan datang berdasarkan hasil Survei

Konsumen (SK) dan Survei Pedagang Eceran (SPE)

menunjukkan penurunan baik dari sisi konsumen maupun

produsen.

Selanjutnya dorongan dari sisi administered price pada

triwulan II 2013 diperkirakan mengalami peningkatan.

Sebagaimana telah diuraikan sebelumnya potensi dampak

kenaikan Bahan Bakar Minyak (BBM) dan Tarif Tenaga Listrik

(TTL) diperkirakan menjadi faktor pendorong utama kelompok

ini.

Pada triwulan II 2013, kinerja industri perbankan di

Jawa Timur diperkirakan sedikit mengalami perbaikan.

Struktur dan pondasi sistem perbankan yang cukup baik

diperkirakan masih dapat terjaga terutama ditopang oleh

peningkatan fungsi intermediasi oleh perbankan. Pelonggaran

suku bunga disertai penyusunan strategi pengembangan

usaha yang tepat oleh perbankan diharapkan mampu

meningkatkan peran sektor perbankan untuk mendorong

perekonomian daerah.

Selanjutnya, pertumbuhan kredit oleh perbankan pada

triwulan II 2013 diperkirakan mengalami peningkatan, bahkan

lebih tinggi dibandingkan pertumbuhan tahun sebelumnya.

Tren penurunan suku bunga perbankan diharapkan mampu

mendorong pertumbuhan kredit, khususnya pada sektor

produktif, namun dalam batas pertumbuhan yang terjaga.

Sektor ekonomi andalan Jatim seperti sektor perdagangan,

sektor industri pengolahan, sektor konstruksi serta sektor

transportasi dan komunikasi pertanian masih menjadi sektor

unggulan bagi perbankan untuk dibiayai. Disamping itu,

kredit konsumsi juga diperkirakan masih tetap tumbuh stabil.

Prospek Ekonomi dan Inflasi Tahun 2013

Di sepanjang tahun 2013, pertumbuhan ekonomi Jatim

diproyeksikan tumbuh pada batas bawah dari rentang 7,00%

s.d 7,25% (yoy), sedikit lebih rendah dibandingkan 2012.

Masih

tingginya

konsumsi

masyarakat

seiring

meningkatnya proporsi usia produktif di Jawa Timur masih

menjadi pendorong utama pertumbuhan ekonomi Jatim.

Selain itu, adanya momentum PILKADA pada Agustus 2013

diperkirakan turut mendorong pertumbuhan ekonomi Jatim

baik dari konsumsi rumah tangga maupun pemerintah.

Namun demikian, konsumsi barang tahan lama khususnya

kendaraan bermotor roda empat akan sedikit tertahan jika

kebijakan pengurangan subsidi BBM jadi diberlakukan pada

tahun ini. Sementara itu, berbagai upaya pemerintah melalui

perbaikan infrastruktur, penyederhanaan birokrasi pengajuan

izin usaha serta upaya peningkatan kerjasama investasi

melalui kunjungan antar negara/daerah diharapkan dapat

terus mendorong minat investor asing dan dalam negeri.

Ekonomi Jatim Tahun 2013 diperkirakan tumbuh 7,00% s.d 7,25% (yoy)

Selanjutnya, optimisme pengusaha akan perbaikan kinerja

ekspor luar negeri Jatim dengan berbagai strategi perusahaan

dan pemerintah diharapkan terus mengalami perbaikan.

Secara keseluruhan, transaksi perdagangan luar negeri

diperkirakan kembali mencatat nilai net ekspor. Indikator

berikutnya yaitu belanja modal pemerintah berdasarkan data

rencana APBD 2013 diperkirakan mengalami peningkatan

dengan didukung membaiknya awareness pemerintah daerah

tingkat kab/kota.

Di sisi penawaran, dengan strategi penambahan

Kantor Perwakilan Dagang oleh Pemprov Jatim ke seluruh

Indonesia, diperkirakan kinerja subsektor perdagangan

mengalami perbaikan. Meningkatnya kebutuhan masyarakat

dalam kegiatan wisata turut mendorong kinerja subsektor

hotel dan restoran, ditambah dengan meningkatnya peranan

Kota Surabaya sebagai sub hub ke Indonesia Timur yang

terindikasi dari bertambahnya jumlah hotel kelas bisnis di

Surabaya. Optimisme pelaku usaha sektor industri pengolahan

yang tercermin melalui berbagai survei diharapkan terus

berlanjut hingga akhir tahun, dengan didorong berbagai

insentif pemerintah melalui peningkatan peran serta usaha

mikro, kecil dan menengah di Jatim. Adanya pergeseran

musim diharapkan tidak signifikan mempengaruhi kinerja

sektor pertanian dengan didukung telah diselesaikannya

beberapa proyek irigasi serta tersedianya debit air di waduk

pada level tinggi diharapkan mendorong kinerja sektor

pertanian tahun ini. Sementara itu, secara keseluruhan

pertumbuhan sektor lainnya relatif stabil.

Tingginya tekanan harga komoditas hortikultura pada

triwulan I 2013 diharapkan kembali pada level normalnya

pada periode berikutnya. Dengan demikian diharapkan level

inflasi kota Jawa Timur pada tahun 2013 diperkirakan secara

Inflasi Jatim Tahun 2013 diperkirakan mencapai berada di kisaran 4,5% + 1%. Namun jika terjadi kenaikan BBM, inflasi tahunan dapat berada

pada level

atas kisaran 5%

+ 1%

tahunan berada di kisaran 4,5% + 1%. Namun jika kebijakan

pengurangan subsidi Bahan Bakar Minyak (BBM) diberlakukan

di tahun ini, maka inflasi tahunan Jatim diperkirakan berada

pada level atas kisaran 5% + 1%.

Tibanya musim panen diiringi dengan upaya

pembenahan

regulasi

pemerintah

pada

komoditas

hortikultura

dan

daging

sapi

diharapkan

dapat

mengembalikan harga menuju level normalnya, meskipun di

sepanjang triwulan II dan III terjadi peningkatan permintaan

seiring meningkatnya momentum perayaan hari keagamaan.

Namun demikian, sebagaimana diuraikan sebelumnya masih

terdapat potensi risiko inflasi dari faktor ekspektasi

masyarakat terhadap rencana kenaikan harga BBM dan

rencana realisasi kenaikan dan rapel gaji PNS di bulan Mei

sesuai dengan Peraturan Pemerintah Nomor 22 Tahun 2013.

Dari sisi fundamental, potensi dorongan inflasi inti

diperkirakan berasal dari kelompok tradeable yang berasal

dari kelompok perumahan dan pendidikan, meskipun di sisi

lain tren pelemahan harga emas dunia dapat menahan laju

inflasi di kelompok ini. Relatif stabilnya pergerakan kurs rupiah

diharapkan dapat mengurangi tekanan kelompok ini pada

periode laporan. Sementara itu kondisi output gap yang

menggambarkan kesenjangan antara sisi permintaan dan

penawaran diperkirakan masih berada pada kondisi yang

cukup baik dan tidak memberikan dorongan yang signifikan

terhadap kenaikan harga.

Selanjutnya dorongan dari sisi administered price pada

tahun

2013

diperkirakan

mengalami

peningkatan.

Sebagaimana telah diuraikan sebelumnya, adanya kenaikan

UMK, TTL serta potensi kenaikan gas industri dan Bahan Bakar

Minyak (BBM) diperkirakan menjadi faktor pendorong utama

kelompok ini.

2013

Tw I Tw II Tw III Tw IV Tw I

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 130,58 131,75 134,29 135,50 139,39 - Kota Surabaya 130,32 131,39 133,80 135,02 138,95 - Kota Malang 130,51 131,63 134,34 135,89 139,65 - Kota Kediri 129,34 130,90 134,04 134,62 138,00 - Kota Jember 131,12 132,22 134,39 135,86 139,66 - Kota Probolinggo 133,59 135,90 139,28 140,56 144,54 - Kota Madiun 134,42 135,20 137,51 138,20 142,52 - Kota Sumenep 128,26 129,81 132,63 133,44 137,77

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 3,97 4,63 4,50 4,50 6,75 - Kota Surabaya 4,19 4,69 4,29 4,37 6,63 - Kota Malang 3,80 4,44 4,58 4,60 7,01 - Kota Kediri 4,34 5,06 5,26 4,63 6,70 - Kota Jember 2,46 4,12 4,40 4,49 6,51 - Kota Probolinggo 3,19 4,66 5,55 5,88 8,20 - Kota Madiun 3,36 3,93 3,91 3,51 6,04 - Kota Sumenep 5,10 5,46 6,06 5,06 7,42

PDRB Harga Konstan (Milliar Rp) 95.330.557 98.085.149 100.427.099 99.823.633 101.637.322 - Pertanian 15.982.668 14.177.715 13.591.281 10.712.279 16.295.361 - Pertambangan dan Penggalian 1.893.917 2.120.466 2.160.927 2.225.952 1.944.490 - Industri Pengolahan 23.409.626 23.871.800 24.936.426 25.799.205 24.587.026 - Listrik, gas, dan air bersih 1.257.835 1.320.473 1.310.535 1.349.589 1.324.308 - Bangunan 2.893.702 3.224.522 3.314.209 3.408.133 3.132.579 - Perdagangan, Hotel dan Restoran 30.081.571 31.799.848 32.958.742 33.535.338 32.903.774 - Pengangkutan dan komunikasi 6.945.037 7.627.427 7.949.406 8.119.044 7.707.809 - Keuangan, persewaan, dan jasa 5.156.525 5.439.472 5.544.158 5.662.313 5.594.390 - Jasa 2.145.164 8.503.427 8.661.415 2.996.662 2.239.473

Pertumbuhan (yoy)

- Pertanian 2,76 4,68 4,36 1,95 1,96 - Pertambangan dan Penggalian 5,09 1,66 1,01 1,11 2,67 - Industri Pengolahan 6,23 5,74 7,21 6,17 5,03 - Listrik, gas, dan air bersih 7,07 6,69 5,25 5,90 5,28 - Bangunan 10,18 5,58 6,84 6,10 8,26 - Perdagangan, Hotel dan Restoran 9,69 10,61 9,79 10,13 9,38 - Pengangkutan dan komunikasi 13,17 8,05 8,79 9,10 10,98 - Keuangan, persewaan, dan jasa 7,76 8,92 8,18 7,20 8,49 - Jasa 4,75 4,96 4,63 4,97 4,40

Pertumbuhan PDRB (yoy ) 7,27 7,31 7,41 7,09 6,62

INDIKATOR MAKRO EKONOMI JAWA TIMUR

A. Perbankan

2013

Tw I Tw II Tw III Tw IV Tw I

Bank Umum :

Total Asset (Rp. Triliun) 304,22 322,89 342,66 353,60 362,32 DPK (Rp. Triliun) 252,81 262,25 273,66 289,09 287,82

- Tabungan (Rp. Triliun) 109,95 116,20 122,89 134,22 130,08

- Giro (Rp. Triliun) 42,85 43,54 46,07 47,67 46,57 - Deposito (Rp. Triliun) 100,00 102,50 104,70 107,20 111,16 Kredit (Rp. Triliun) - Bank Pelapor 192,75 210,06 223,51 239,48 245,21 - Modal Kerja 112,31 123,45 129,66 139,52 142,72

- Investasi 26,13 28,75 31,21 33,72 33,43

- Konsumsi 54,32 57,86 62,64 66,25 69,06

Non Performing Loan (NPL-Gross) 2,96 2,73 2,64 2,60 2,26

Loan to Deposit Ratio - LDR (%) 76,25% 80,10% 85,07% 82,84% 85,20%

Kredit UMKM (Triliun Rp)-Bank Pelapor 63,21 68,87 63,65 68,53 70,40

NPL UMKM Gross (%) 4,22 3,82 3,68 3,63 3,89

BPR :

Total Asset (Rp. Triliun) 6,98 7,35 8,01 8,33 8,57

DPK (Rp. Triliun) 4,18 4,39 4,74 4,89 4,98 - Tabungan (Rp. Triliun) 1,33 1,35 1,47 1,57 1,61 - Deposito (Rp. Triliun) 2,85 3,03 3,27 3,32 3,38 Kredit (Rp. Triliun) 5,15 5,57 5,81 5,94 6,19 - Modal Kerja 3,36 3,63 3,78 3,80 4,11 - Investasi 0,16 0,17 0,20 0,28 0,20 - Konsumsi 1,64 1,77 1,83 1,85 1,88

Non Performing Loan (NPL-Gross) 4,29% 4,14% 4,24% 3,39% 3,84%

Loan to Deposit Ratio - (LDR) % 123,38% 127,08% 123% 121% 124%

SYARIAH :

-Total Asset (Rp. Triliun) 12,01 13,14 14,08 16,57 17,27

DPK (Rp. Triliun) 9,32 9,88 10,59 12,39 13,13 - Giro (Rp. Triliun) 0,84 0,88 0,88 1,39 1,22 - Tabungan (Rp. Triliun) 4,90 5,08 5,43 4,83 4,95 - Deposito (Rp. Triliun) 3,58 3,92 4,28 6,18 6,97 Pembiayaan (Rp. Triliun) 8,93 10,03 10,68 11,99 12,46 - Modal Kerja 3,60 4,16 4,54 5,08 5,24 - Investasi 1,51 1,75 1,89 2,29 2,30 - Konsumsi 3,83 4,12 4,25 4,61 4,92

Non Performance Financing (NPF) % 1,36 1,43 1,63 1,43 1,91 Financing to Deposit Ratio (FDR) % 95,77 101,59 100,80 96,72 94,84

B. SISTEM PEMBAYARAN

2013

Tw I Tw II Tw III Tw IV Tw I

Inflow (Rp. Triliun) 12,70 20,08 14,91 9,99 15,99

Outflow (Rp. Triliun) 6,52 12,08 14,30 11,53 8,16

Pemusnahan Uang (Rp- Triliun) 4,76 5,10 0,29 0,88 0,93

Nominal Transaksi RTGS 122,21 182,77 185,10 197,88 126,58 Volume Transaksi RTGS 141.322 172.750 146.738 189.920 79.223

Nominal Kliring Kredit (Rp. Triliun) 44,05 46,32 38,59 46,11 36,69

Volume Kliring Kredit (juta lembar) 1,40 1,40 1,28 1,29 1,12

Tolakan Kliring (Rp. Juta) 632.814 638.541 637.615 979.293 964.720 Tolakan Kliring (lembar) 20.065 19.361 23.280 21.770 25.418

INDIKATOR PERBANKAN JAWA TIMUR

2012

2012 INDIKATOR

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

1

1

1

1

PERKEMBANGAN EKONOMI MAKRO REGIONAL

PERKEMBANGAN EKONOMI MAKRO REGIONAL

PERKEMBANGAN EKONOMI MAKRO REGIONAL

PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. 1.1. 1.1.

1.1. KONDISI UMUMKONDISI UMUM KONDISI UMUMKONDISI UMUM

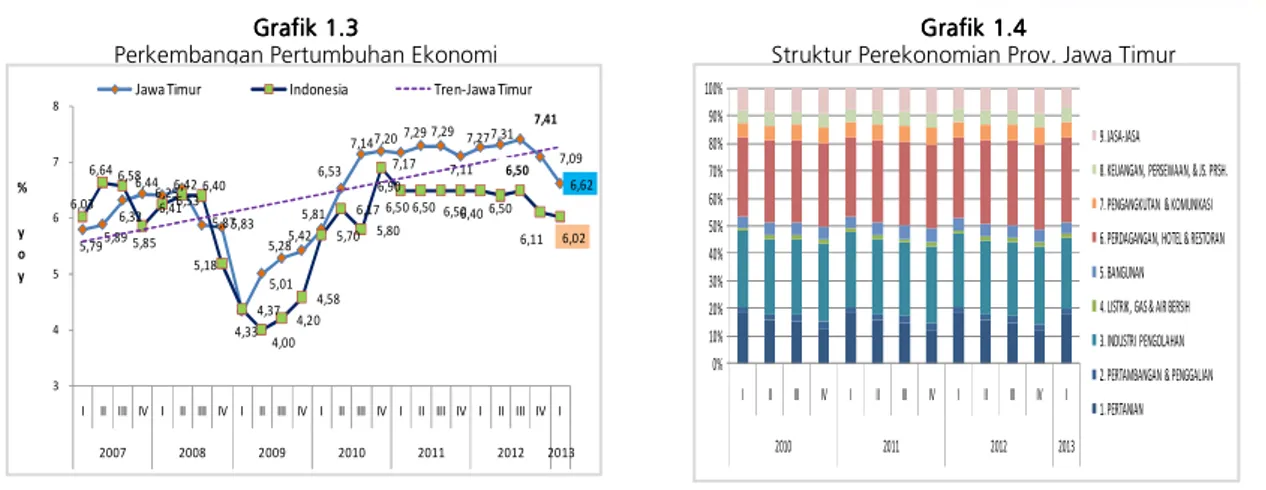

Pada triwulan I-2013, perekonomian Jawa Timur (Jatim) tumbuh 6,62% (yoy) sedikit lebih rendah dari perkiraan KPwBI Wilayah IV (Jawa Timur) sebelumnya yang berada pada kisaran 7,00% - 7,25% (yoy). Kinerja ekonomi Jatim mengalami perlambatan dibandingkan triwulan sebelumnya yaitu sebesar 7,09% (yoy). Namun demikian, pertumbuhan ekonomi Jawa Timur pada periode laporan masih berada pada level yang lebih tinggi dibandingkan pertumbuhan ekonomi nasional yang tercatat sebesar 6,02%.

Dari sisi permintaan, konsumsi rumah tangga dan investasi swasta (Pembentukan Modal Tetap Bruto – PMTB) menjadi sumber pendorong pertumbuhan. Meningkatnya kegiatan konsumsi rumah tangga Jatim utamanya didorong oleh belanja kelompok non makanan terutama pembelian barang tahan lama sejenis barang elektronika dan kendaraan bermotor. Selain itu, adanya kenaikan Upah Minimum Kota (UMK) di awal tahun dan tersedianya berbagai alternatif sumber pembiayaan dengan suku bunga kompetitif turut berkontribusi pada

meningkatnya daya beli kelompok low income, khususnya pada jenis belanja produk

transportasi dan komunikasi. Masih tingginya minat investor asing melalui Penanaman Modal Asing (PMA) turut mengkonfirmasi relatif stabilnya kinerja investasi Jatim di atas level 8% (yoy). Selain itu minat investor dalam negeri pun relatif stabil di atas nilai Rp. 9 T per triwulannya. Mengingat pola historis kinerja investasi yang cenderung fluktuatif, maka untuk pertama kalinya kinerja investasi Jatim terjaga stabil pada level tinggi atau melebihi rata-rata investasi PMDN di kisaran Rp. 1,7 T per triwulan. Selanjutnya, kegiatan belanja pemerintah tumbuh membaik (0,25% - yoy) meskipun masih rendah dibandingkan komponen penyusun PDRB lainnya. Dari pertumbuhan periode ini, yang perlu dicermati adalah melambatnya kinerja ekspor-impor Jatim yang dipicu oleh menurunnya transaksi ekspor dalam negeri. Analisis lebih lanjut mengindikasikan bahwa pelemahan ekonomi Kawasan Timur Indonesia (KTI) menjadi pemicu melemahnya pertumbuhan ekspor dalam negeri (antar daerah), mengingat lebih dari 80% ekspor antar daerah bertujuan ke kawasan ini. Tercatat pertumbuhan ekonomi KTI pada triwulan I 2013 melemah dari 6,0% (yoy) menjadi 5,6%. Selain itu, melambatnya kinerja impor luar negeri, khususnya barang bahan baku patut diwaspadai sebagai salah satu indikator melemahnya Sektor Industri Pengolahan, dikarenakan untuk pertama kalinya setelah triwulan IV 2009, impor barang bahan baku mengalami pertumbuhan negatif sebesar -5% (yoy).

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Grafik 1.1 Grafik 1.1 Grafik 1.1 Grafik 1.1

Kontribusi Pertumbuhan PDRB Sektoral Prov.Jawa Timur Grafik 1.2 Grafik 1.2 Grafik 1.2 Grafik 1.2

Kontribusi PDRB Sisi Permintaan Prov.Jawa Timur

Sementara itu ditinjau dari sisi penawaran, sektor Perdagangan Hotel dan Restoran (PHR), sektor Industri Pengolahan dan sektor Pertanian masih menjadi sektor utama pendorong pertumbuhan ekonomi di Jawa Timur. Ketiga sektor tersebut, secara berurutan menyumbang pertumbuhan ekonomi masing-masing sebesar 2,96%, 1,24% dan 0,33%. Jika dibandingkan dengan triwulan sebelumnya, pertumbuhan sektor Pertanian sedikit meningkat, yaitu dari 1,95% (yoy) menjadi 1,96%. Sementara kedua sektor lainnya cenderung mengalami perlambatan, yaitu sektor PHR dari sebelumnya 10,13% (yoy) menjadi 9,38% dan sektor industri pengolahan dari 6,17% menjadi 5,03% (yoy). Proporsi ketiga sektor utama pada perekonomian Jawa Timur Triwulan I 2013 masih stabil dengan pangsa mencapai 74,43%, sedikit lebih tinggi apabila dibandingkan dengan proporsi ketiganya pada Triwulan IV 2012 yang tercatat sebesar 71,45%. Namun demikian jika dianalisis secara mendalam terjadi perubahan proporsi pada ketiga sektor utama tersebut. Perubahan ini dipicu oleh penurunan kinerja sektor industri pengolahan (25,9%) di bawah nilai terendahnya selama 5 (lima) tahun terakhir sebesar 26,5%. Melemahnya kinerja subsektor makanan, minuman dan tembakau, subsektor barang kayu serta subsektor logam dasar, besi dan baja menjadi faktor penyebab menurunnya kinerja sektor industri pengolahan. Bahkan tercatat penurunan pertumbuhan subsektor makanan, minuman dan tembakau merupakan yang terendah pertama kalinya sejak triwulan III 2010. Mengingat pangsa pasar utama ketiga sektor ini adalah pasar dalam negeri, maka dugaan faktor pelemahan ekonomi Kawasan Timur Indonesia sebagai pemicu melambatnya ekonomi Jatim turut mengkonfirmasi fenomena ini.

70,66 0,64 6,02 20,72 1,87 23,71 -23,62 -80,00 -50,00 -20,00 10,00 40,00 70,00 Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba Konsumsi Pemerintah Pembentukan Modal Tetap Bruto Perubahan Stok Ekspor Impor q1-2012 q4-2012 q1-2013

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

12,43 2,09 28,05 1,32 4,71 30,97 6,01 5,21 9,21 0 5 10 15 20 25 30 35 1. PERTANIAN 2. PERTAMBANGAN & PENGGALIAN 3. INDUSTRI PENGOLAHAN 4. LISTRIK, GAS & AIR BERSIH 5. BANGUNAN 6. PERDAGANGAN, HOTEL & … 7. PENGANGKUTAN & KOMUNIKASI

8. KEUANGAN, PERSEWAAN, & JS. … 9. JASA-JASA

Tw I 2012 Tw IV 2012 Tw I 2013

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL Grafik 1.3

Grafik 1.3Grafik 1.3 Grafik 1.3

Perkembangan Pertumbuhan Ekonomi

Grafik 1.4 Grafik 1.4Grafik 1.4 Grafik 1.4

Struktur Perekonomian Prov. Jawa Timur

1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN1.2. SISI PERMINTAAN

Dari sisi permintaan, pertumbuhan pada triwulan ini masih didorong oleh kinerja konsumsi rumah tangga dan investasi (PMTB), yang masing-masing menyumbang pertumbuhan ekonomi sebesar 4,73% (yoy) dan 1,44%. Sebagaimana diinformasikan pada tabel 1.1, tingkat pertumbuhan keduanya mencapai 6,80% (yoy) dan 8,20%. Selanjutnya, kinerja ekspor impor Jatim turut mendorong pertumbuhan ekonomi dengan peningkatan ekspor sebesar 8,47% (yoy) dan impor (6,64%) atau secara keseluruhan menyumbang sebesar 1,83% (yoy). Berbeda dengan triwulan sebelumnya, komponen konsumsi pemerintah mengalami pertumbuhan sebesar 0,25% (yoy) atau menyumbang 0,01% dari 6,62% (yoy) pertumbuhan ekonomi.

Tabel 1.1 Pertumbuhan Ekonomi Sisi Penawaran Provinsi Jawa Timur

2013

I II III IV I II III IV I

Konsumsi 6,52 5,88 7,54 6,45 5,82 6,03 5,15 5,45 6,31 Konsumsi Rumah Tangga 7,93 6,34 7,44 6,97 5,95 6,40 5,66 6,57 6,80 Konsumsi Pemerintah (8,40) 1,16 8,65 2,02 4,14 2,59 0,02 (4,06) 0,25 Konsumsi Lembaga Swasta Nirlaba 5,39 10,54 6,26 8,95 6,48 3,77 8,36 4,49 4,34 Investasi (PMBT) 6,21 7,97 13,96 10,61 2,41 5,32 4,84 8,80 8,20 Ekspor 9,70 10,11 12,30 12,19 11,71 10,44 11,00 12,97 8,47 Eksport (Luar Negeri) 9,34 12,26 15,08 10,52 9,42 1,50 1,42 2,32 2,94 Eksport (Dalam Negeri) 10,06 8,01 9,62 13,86 13,98 19,48 20,74 23,32 13,73 Impor 5,59 6,11 8,83 9,52 8,56 10,37 9,93 10,36 6,64 Impor (Luar Negeri) 5,34 8,34 12,47 11,11 10,06 12,33 13,12 14,65 6,72 Impor (Dalam Negeri) 5,83 4,12 5,58 8,09 7,22 8,55 6,89 6,35 6,56 PDRB 7,17 7,29 7,29 7,15 7,27 7,31 7,41 7,09 6,62 Sumber : BPS Jatim (diolah)

2011 2012 5,79 5,89 6,32 6,44 6,41 6,53 5,87 5,83 4,33 5,01 5,28 5,42 5,81 6,53 7,14 7,20 7,17 7,29 7,29 7,11 7,27 7,31 7,41 7,09 6,62 6,03 6,64 6,58 5,85 6,25 6,42 6,40 5,18 4,37 4,00 4,20 4,58 5,70 6,17 5,80 6,90 6,50 6,50 6,50 6,40 6,50 6,50 6,11 6,02 3 4 5 6 7 8

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013

Jawa Timur Indonesia Tren-Jawa Timur

% y o y

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

9. JASA-JASA 8. KEUANGAN, PERSEWAAN, & JS. PRSH. 7. PENGANGKUTAN & KOMUNIKASI 6. PERDAGANGAN, HOTEL & RESTORAN 5. BANGUNAN 4. LISTRIK, GAS & AIR BERSIH 3. INDUSTRI PENGOLAHAN 2. PERTAMBANGAN & PENGGALIAN 1. PERTANIAN

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL a. Konsumsi a. Konsumsi a. Konsumsi a. Konsumsi

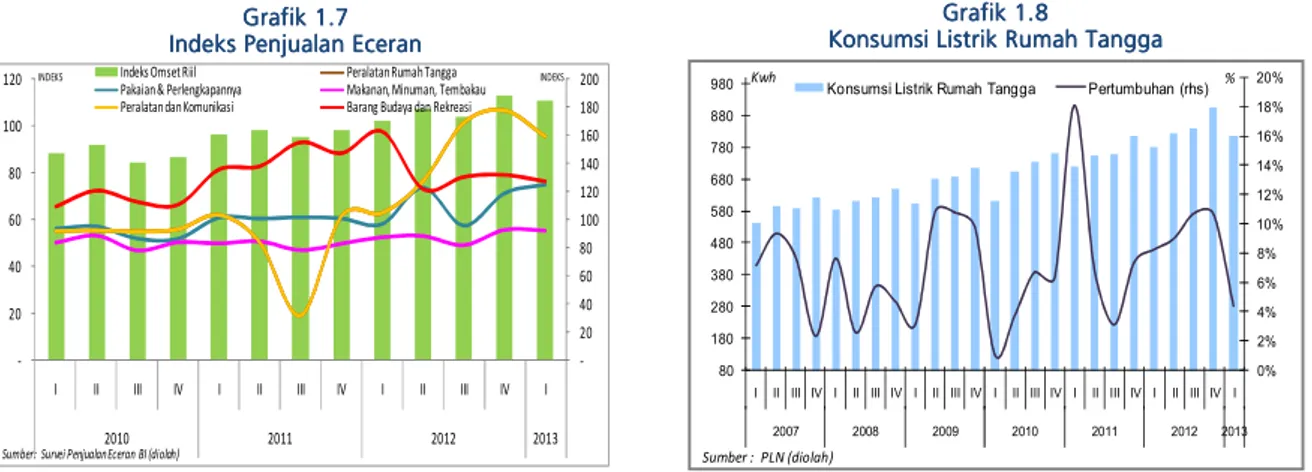

Pada triwulan I 2013, pertumbuhan konsumsi rumah tangga tetap menjadi pendorong utama pertumbuhan ekonomi di Jawa Timur. Tercatat pertumbuhan komponen ini mengalami peningkatan dari 6,57% (yoy) menjadi 6,80%. Tibanya panen raya di beberapa wilayah turut mendorong konsumsi rumah tangga khususnya kelompok non makanan di beberapa sentra produksi sektor pertanian, sebagaimana terindikasi dari meningkatnya pembelian barang tahan lama semisal barang elektronika dan kendaraan bermotor. Sementara itu, di wilayah perkotaan tingkat konsumsi masyarakat cenderung didominasi oleh pembelian properti residensial, dengan didukung tren penurunan suku bunga perbankan sebagai salah satu sumber pembiayaan.

Membaiknya konsumsi rumah tangga Jatim pada triwulan ini turut dikonfirmasi oleh meningkatnya beberapa indikator konsumsi, seperti hasil survei penjualan eceran, survey konsumsi, jumlah konsumsi listrik rumah tangga, kredit konsumsi dan simpanan perorangan. Sebagaimana dapat dilihat pada grafik 1.7, salah satu indikator konsumsi rumah tangga Jatim yaitu indeks omset penjualan relatif stabil di atas indeks 110. Khusus untuk penjualan kelompok barang tahan lama meningkat didorong oleh kenaikan penjualan suku cadang (indeks 69,9) serta kelompok pakaian dan perlengkapannya (indeks 124,25). Pola ini mengkonfirmasi meningkatnya konsumsi kelompok non makanan seiring membaiknya daya beli masyarakat pasca kenaikan UMK di awal tahun.

Sementara itu, indikator konsumsi listrik rumah tangga mengalami perlambatan (lihat grafik 1.8), yaitu dari 906,7 juta Kwh menjadi 816,8 juta Kwh atau setara dengan penurunan Kwh per pelanggan dari 115,4 menjadi 102,02. Meskipun jumlah pelanggan rumah tangga yang dilayani mengalami peningkatan sebesar 4,40% (yoy), namun pertumbuhan ini masih

Grafik 1. Grafik 1. Grafik 1. Grafik 1.555 5

Sisi Permintaan PDRB Prov.Jawa Timur Sisi Permintaan PDRB Prov.Jawa TimurSisi Permintaan PDRB Prov.Jawa Timur Sisi Permintaan PDRB Prov.Jawa Timur

Grafik 1. Grafik 1. Grafik 1. Grafik 1.6666

Sisi Permintaan PDRB Prov.Jawa Timur Sisi Permintaan PDRB Prov.Jawa Timur Sisi Permintaan PDRB Prov.Jawa Timur Sisi Permintaan PDRB Prov.Jawa Timur

-600,00 -400,00 -200,00 0,00 200,00 400,00 600,00 800,00 -6 -4 -2 0 2 4 6

I II III IV I II III IV I II III IV I II III IV I II III IV I 2008 2009 2010 2011 2012 2013

Ne t Ekspor Antar Pulau Net Ekspor

g_Ne t Ekspor (rhs-%yoy) g_Net Ekspor Antar Pulau (rhs-%yoy)

Sumber : BPS Jatim (diolah) Triliun Rupiah 0 10 20 30 40 50 60 70 80

I II III IV I II III IV I II III IV I II III IV I II III IV I

2008 2009 2010 2011 2012 2013

Pembentukan Modal Tetap Bruto Konsumsi Rumah Tangga Konsumsi Pemerintah

Sumber : BPS Jatim (diolah) % yoy

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Grafik 1.7 Grafik 1.7 Grafik 1.7 Grafik 1.7 Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran Indeks Penjualan Eceran

lebih rendah dibandingkan triwulan IV 2012 (10,65% - yoy). Kenaikan Tarif Tenaga Listrik (TTL) per tanggal 1 Januari 2013 pada kelompok konsumen rumah tangga hanya berlaku pada golongan pelanggan Rumah Tangga Besar (R3 daya 6600 VA ke atas). Besaran populasi kelompok ini relatif kecil namun memiliki konsumsi cukup besar sehingga menyebabkan perlambatan pertumbuhan konsumsi. Konsumen golongan daya tersambung 450 VA dan 900 VA tidak mengalami kenaikan TTL sehingga pertumbuhan jumlah pelanggan rumah tangga masih cukup tinggi mengingat besarnya permintaan layanan sambungan listrik khususnya di daerah terpencil. Dengan mekanisme kenaikan secara bertahap diharapkan kebijakan ini tidak memberikan efek kejut pada tingkat konsumsi masyarakat namun dapat mengurangi biaya subsidi pemerintah yang tidak tepat guna.

Sebagai salah satu sumber pembiayaan belanja rumah tangga, indikator simpanan perorangan terindikasi tumbuh melambat yaitu dari 15,34% (yoy) menjadi 14,43%. Arah perlambatan indikator ini turut mengkonfirmasi meningkatnya konsumsi rumah tangga dengan didorong oleh penurunan pertumbuhan simpanan jenis tabungan (dari 21,64% menjadi 18,72%) dan giro (dari 16,68% menjadi 8,69%), sedangkan deposito meningkat dari 6,58% menjadi 9,36%. Meningkatnya pertumbuhan deposito dipicu oleh pelemahan harga emas dunia, sehingga masyarakat cenderung meningkatkan kembali investasi konvensionalnya.

Sebagai sumber pembiayaan lainnya, kondisi serupa tercermin pula pada terjaganya stabilitas pertumbuhan kredit konsumsi Bank Umum pada level tinggi, yaitu 27% (yoy). Konsistennya pertumbuhan kredit ini turut mendukung pembiayaan konsumsi masyarakat pada triwulan laporan. Ke depan diperkirakan kinerja kredit konsumsi berpotensi mengalami peningkatan menyusul pemberlakuan Kebijakan Bank Indonesia yang mengatur batas maksimum suku bunga kartu kredit sebesar 2,95% per bulan dalam rangka meningkatkan

Grafik 1. Grafik 1. Grafik 1. Grafik 1.8888 Konsum Konsum Konsum

Konsumsi Listrik Rumah Tanggasi Listrik Rumah Tanggasi Listrik Rumah Tanggasi Listrik Rumah Tangga

-20 40 60 80 100 120 140 160 180 200 -20 40 60 80 100 120

I II III IV I II III IV I II III IV I

2010 2011 2012 2013

Indeks Omset Riil Peralatan Rumah Tangga Pakaian & Perlengkapannya Makanan, Minuman, Tembakau Peralatan dan Komunikasi Barang Budaya dan Rekreasi

Sumber: Survei PenjualanEceran BI (diolah)

INDEKS INDEKS 0% 2% 4% 6% 8% 10% 12% 14% 16% 18% 20% 80 180 280 380 480 580 680 780 880 980

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013

Konsumsi Listrik Rumah Tangga Pertumbuhan (rhs)

Sumber : PLN (diolah)

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL Grafik 1. Grafik 1.Grafik 1. Grafik 1.9999 Perkembangan Perkembangan Perkembangan

Perkembangan Kredit KonsumsiKredit KonsumsiKredit KonsumsiKredit Konsumsi

Grafik 1. Grafik 1. Grafik 1. Grafik 1.1111111 1

Indeks Keyakinan Konsumen Wil. Jawa Timur Indeks Keyakinan Konsumen Wil. Jawa Timur Indeks Keyakinan Konsumen Wil. Jawa Timur Indeks Keyakinan Konsumen Wil. Jawa Timur

aspek perlindungan konsumen dan mendukung praktek pemberian Kartu Kredit yang lebih memperhatikan manajemen risiko pemberian kredit.

Peningkatan konsumsi masyarakat dikonfirmasi berbeda oleh hasil survei konsumsi, yang mengindikasikan stabilnya tingkat keyakinan konsumen (IKK) di atas indeks 120, dengan komposisi meningkatnya ekspektasi konsumen (IEK), sedangkan kepercayaan konsumen pada kondisi ekonomi saat ini (IKE) sedikit melambat. Menurunnya tingkat kepercayaan konsumen pada kondisi ekonomi saat ini (IKE) terjadi sejak Januari 2013, yang diduga disebabkan oleh meningkatnya kekhawatiran responden pekerja atas kinerja dunia usaha pasca kenaikan Upah Minimum Kota (UMK) dan Tarif Tenaga Listrik (TTL). Berdasarkan indikator penyusunnya, menurunnya nilai IKE dipicu oleh melemahnya tingkat keyakinan masyarakat atas ketersediaan lapangan kerja saat ini. Di lain sisi, dengan meningkatnya UMK, konsumen menyakini indikator tingkat penghasilan mengalami perbaikan, dari indeks 130 menjadi 135.

Grafik 1. Grafik 1.Grafik 1. Grafik 1.1111000 0

Dana Simpanan Perbankan Perorangan Dana Simpanan Perbankan Perorangan Dana Simpanan Perbankan Perorangan Dana Simpanan Perbankan Perorangan

0 5 10 15 20 25 30 35 -10.000.000 20.000.000 30.000.000 40.000.000 50.000.000 60.000.000 70.000.000 80.000.000 I II III IV I II III IV I 2011 2012 2013 R p J u t a

Konsumsi gKonsumsi (yoy) - rhs

% y o y (10) -10 20 30 40 50 60 -5 10 15 20 25 30 35

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013 gDPK Perorangan gGiro Perorangan (rhs) gTab Perorangan (rhs) gDep Perorangan (rhs) 90,0 100,0 110,0 120,0 130,0 140,0 150,0

Jan Feb Mar Apr May Jun Jul Aug Sep Oct Nov Dec Jan Feb Mar

2012 2013

Surabaya Jember Malang JATIM

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL Grafik 1. Grafik 1.Grafik 1. Grafik 1.11113333 Survei Konsumen Survei Konsumen Survei Konsumen

Survei Konsumen –––– Kondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat IniKondisi Ekonomi Saat Ini Grafik 1. Grafik 1. Grafik 1. Grafik 1.11112222 Survei Konsumen Survei Konsumen Survei Konsumen

Survei Konsumen –––– Keyakinan KonsKeyakinan KonsKeyakinan KonsKeyakinan Konsumenumenumen umen

Grafik 1. Grafik 1. Grafik 1. Grafik 1.1116166 6

Infrastruktur Pendukung Sektor Industri Pengolahan Infrastruktur Pendukung Sektor Industri Pengolahan Infrastruktur Pendukung Sektor Industri Pengolahan Infrastruktur Pendukung Sektor Industri Pengolahan Grafik 1. Grafik 1.Grafik 1. Grafik 1.1111555 5 Infrastruktur Tr Infrastruktur Tr Infrastruktur Tr

Infrastruktur Transportasi Jawa Timuransportasi Jawa Timuransportasi Jawa Timuransportasi Jawa Timur

b. Investasi b. Investasi b. Investasi b. Investasi

Kinerja investasi Jawa Timur yang tercermin

pada tingkat pertumbuhan investasi

(Pembentukan Modal Tetap Bruto – PMTB) pada triwulan I 2013 terjaga relatif stabil pada level 8%. Namun, jika diukur berdasarkan

proporsinya terindikasi mulai mengalami

penurunan sejak triwulan I-2012. Telah dijelaskan sebelumnya pula bahwa indikator konsumsi rumah tangga cenderung meningkat

proporsinya, sehingga patut diwaspadai

dampak lanjutannya di masa mendatang atas kinerja pertumbuhan ekonomi Jatim, mengingat

pentingnya investasi guna mencapai pertumbuhan ekonomi yang sustainable.

Turut men Grafik Grafik Grafik Grafik 1.11.11.11.14444 Perkembangan Perkembangan Perkembangan Perkembangan PMTBPMTBPMTBPMTB

Sumber: BPS Jawa Timur, diolah 0 20 40 60 80 100 120 140 160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013

Indeks Keyakinan Konsumen (IKK) Indeks Kondisi Ekonomi Saat Ini (IKE) Indeks Ekspektasi Konsumen (IEK)

Sumber : Survei Konsumen Bank Indonesia

INDEX 0 20 40 60 80 100 120 140 160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013

Indeks Kondisi Ekonomi Saat Ini (IKE) Indeks Penghasilan Saat Ini Indeks Ketersediaan Lapangan Kerja

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Sumber: Survei Konsumen BI (diolah)

Indeks

Sumber: BPM Jatim, diolah Sumber: BPM Jatim, diolah

-0,06 -0,04 -0,02 0,00 0,02 0,04 0,06 0,08 0,10 0 2 4 6 8 10 12 14 16 18 20

I II III IV I II III IV I II III IV I II III IV I II III IV I 2008 2009 2010 2011 2012 2013

Pembentukan Modal Tetap Bruto gPMTB (rhs)

TriliunRp

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Grafik 1. Grafik 1. Grafik 1. Grafik 1.1117177 7

Perkembangan Jumlah Proyek Investasi Perkembangan Jumlah Proyek InvestasiPerkembangan Jumlah Proyek Investasi Perkembangan Jumlah Proyek Investasi

Grafik 1. Grafik 1. Grafik 1. Grafik 1.11181888

Perkembangan Nilai Proyek Investasi Perkembangan Nilai Proyek InvestasiPerkembangan Nilai Proyek Investasi Perkembangan Nilai Proyek Investasi

Masih tingginya minat investasi ke wilayah Jawa Timur turut dikonfirmasi dari hasil kegiatan Liaison, salah satunya pada sektor industri pengolahan yang diperkirakan mengalami peningkatan investasi. Dari sisi investasi bangunan, beberapa proyek pembangunan di Jawa Timur diantaranya pembangunan pabrik Semen di Kabupaten Tuban dan pembangunan fasilitas infrastruktur pabrik semen di area pelabuhan. Selain itu adanya pembangunan pabrik untuk produksi plastik daur ulang di Malang, pembangunan pabrik yang memproduksi Gula, etanol dan listrik serta pembangunan area pelabuhan Teluk Lamong hingga berkapasitas 2,5 juta teus. Kegiatan investasi lainnya juga terjadi di sektor industri pengolahan berupa pembelian mesin-mesin dan peremajaan alat angkut transportasi di sektor jasa angkutan laut. Di subsektor industri makanan dan minuman investasi berupa pembelian mesin/alat produksi tambak yang berlokasi di Tulungagung dan Malang sebagai laboratorium budidaya.

Informasi lainnya yang patut dicermati karena dapat mempengaruhi kinerja investasi pada subsektor perhotelan di tahun 2013 adalah kebijakan Pemerintah Kota Batu yang memutuskan untuk tidak memberikan investasi baru untuk sub sektor perhotelan di Kota Batu. Peniadaan izin ini berlaku untuk pendirian hotel dan ruko di kawasan Kota Batu. Hal ini dilakukan dengan mempertimbangkan tingkat persaingan yang tidak sehat, kerusakan lingkungan dan melindungi investasi yang sudah ada. Kebijakan ini juga mendorong misi Kota Batu yang akan menjadi kawasan percontohan wisata internasional berbasis pertanian organik.

Sumber: BKPM Sumber: BKPM -400% -200% 0% 200% 400% 600% 800% 1000% 1200% -1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I 2007 2008 2009 2010 2011 2012 2013

Nilai Proyek PMA (USD million) Nilai Proyek PMDN (Rp miliar) g Nilai Proyek PMA g Nilai Proyek PMDN

-100% 0% 100% 200% 300% -50 100 150 200 250 300 350

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I

2007 2008 2009 2010 2011 2012 2013

Jumlah Proyek PMA Jumlah Proyek PMDN

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

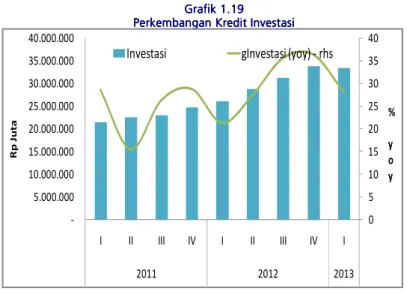

Grafik 1. Grafik 1.Grafik 1. Grafik 1.19191919 Perkembangan Kredit Investasi Perkembangan Kredit InvestasiPerkembangan Kredit Investasi Perkembangan Kredit Investasi

Peningkatan kinerja investasi terutama disebabkan oleh prospek perekonomian domestik yang dipersepsikan masih cukup baik disertai dengan iklim usaha yang kondusif. Sedikit berbeda dengan kinerja investasi yang meningkat, pertumbuhan penyaluran kredit investasi diperkirakan mengalami perlambatan dari 36,28% (yoy) menjadi 27,96%. Berdasarkan pola historisnya, terdapat kecenderungan penurunan kinerja penyaluran kredit perbankan di awal tahun jika dibandingkan dengan posisi pada triwulan IV tahun sebelumnya.

Sementara itu, perlambatan investasi barang modal (mesin, peralatan, dll) diperkirakan telah berlalu terutama karena kebijakan pemerintah membebaskan bea impor mesin dan barang untuk pengembangan industri, dalam rangka mendukung peningkatan investasi dan program industri kendaraan bermotor nasional. Hal ini kemudian mendorong peningkatan investasi terutama oleh industri kendaraan bermotor, sebagaimana diindikasikan oleh peningkatan impor barang modal (Grafik 1.21).

Selanjutnya, indikator kinerja impor barang modal mengindikasikan adanya pertumbuhan transaksi dari -12,41% (yoy) menjadi 0,96% atau senilai USD 498 Juta. Tren ini turut mengkonfirmasi membaiknya iklim investasi di Jatim, selain faktor upaya penambahan investasi berupa lahan atau pabrik baru. Hasil kegiatan Liaison yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IV pun mengindikasikan hal serupa dengan bertambahnya jumlah investor baru baik dari dalam dan luar negeri di wilayah Jatim. Meskipun beberapa

pelaku usaha dengan produk yang memiliki tujuan ekspor masih melakukan aksi “wait and

see”, karena masih belum membaiknya permintaan global. Indikator investasi lainnya, yaitu

volume penjualan semen di wilayah Jatim relatif stabil terjaga pada level pertumbuhan di atas 10% (yoy).

Sumber: Bank Indonesia, diolah

0 5 10 15 20 25 30 35 40 -5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 35.000.000 40.000.000 I II III IV I II III IV I 2011 2012 2013 R p J u t a

Investasi gInvestasi (yoy) - rhs

%

y o y