BAB II

TINJAUAN PUSTAKA A. LANDASAN TEORI

Penelitian tentang “Pengaruh Profitabilitas, Kepemilikan Publik, Debt to

Equity Ratio, dan Dividend Payout Ratio terhadap Praktik Perataan Laba” membutuhkan kajian teori sebagai berikut:

1. Teori Agensi (Agency Theory)

Teori agensi merupakan teori yang sangat berkaitan dengan tindakan

manajemen laba atau praktik perataan laba yang dilakukan oleh perusahaan.

Iskandar dan Suardana (2016) mengatakan ada dua pihak yang memiliki

kepentingan berdasarkan teori agensi yaitu internal sebagai agen dan

eksternal sebagai prinsipal. Manajer sebagai pihak internal dan pemegang

saham, kreditur, pemerintah, karyawan, pemasok, konsumen dan masyarakat

umum lainnya sebagai pihak eksternal. Menurut Jensen dan Meckling (1976)

teori keagenan adalah sebuah kontrak antara manajer (agent) dengan investor

(principal). Agar hubungan kontraktual antara principal dengan agent dapat

berjalan lancar dan terciptanya harmonisasi, pemilik akan mendelegasikan

pembuatan keputusan kepada manajer. Pembuatan kontrak yang tepat

bertujuan agar kepentingan kedua belah pihak dapat selaras dalam hal konfik

dan kepentingan merupakan inti dari agency theory.

Menurut Sari dan Kristanti (2015) teori ini menjelaskan hubungan

atau kesepakatan kerja antara pihak yang memberi wewenang (principal)

(agent) yaitu manajer perusahaan. Dalam hubungan kerja yang terjadi antara

pihak pemegang saham dan manajemen diharapkan pihak manajemen dapat

memaksimumkan kekayaaan pemegang saham dan manajemen dapat

memiliki kepuasan tersendiri (reward).

Teori agensi memiliki asumsi bahwa tiap-tiap individu semata-mata

termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik

kepentingan antara principal dan agent. Pihak principal termotivasi

mengadakan kontrak untuk mensejahterakan dirinya dengan laba yang selalu

meningkat sehingga akan dapat memicu agent untuk melakukan tindakan

yang tidak semestinya yaitu dengan perataan laba. Ketika manajer

mempunyai informasi yang lebih banyak dibandingkan pihak eksternal, maka

akan ada asimetri informasi antara agent dan principal. Agen atau manajer

sebagai pihak internal lebih mengetahui keadaan perusahaan daripada

pemilik. Manajer kemudian lebih memiliki kesempatan untuk melakukan

disfunctional behavior, yakni menggunakan informasi yang diketahuinya

untuk memanipulasi pelaporan keuangan dalam usaha memaksimalkan

kemakmurannya (Putra dan Suardana, 2016) Maka pihak manajer akan

mengambil kesempatan untuk menguntungkan diri sendiri sebelum

memaksimumkan kekayaan pemegang saham.

2. Teori Akuntansi Positif (Positive Accounting Theory)

Teori akuntansi positif memiliki ciri pemecahan masalah yang

disesuaikan dengan realitas praktik akuntansi. Pendekatan yang digunakan

akuntansi positif adalah teori yang memprediksi tindakan pemilihan

kebijakan akuntansi oleh manajer dan bagaimana manajer akan merespon

kebijakan akuntansi baru yang diusulkan (Scott, 2006).

Teori akuntansi positif berupaya menjelaskan sebuah proses yang

menggunakan kemampuan, pemahaman, dan pengetahuan akuntansi serta

penggunaan kebijakan akuntansi yang paling sesuai untuk menghadapi

kondisi tertentu dimasa mendatang. Teori akuntansi positif pada prinsipnya

beranggapan bahwa tujuan dari teori akuntansi adalah untuk menjelaskan dan

memprediksi praktik-praktik akuntansi dengan, kata lain apa yang dilakukan

dan untuk apa dilakukan (Hery, 2009).

Menurut Watts dan Zimmerman (1990) tujuan teori akuntansi adalah

untuk menjelaskan dan memprediksi praktik akuntansi. Teori akuntansi

positif yang dapat dijadikan dasar pemahaman tindakan perataan laba yang

dirumuskan Watts dan Zimmerman (1990), yaitu :

a. Hipotesis rencana bonus(Bonus Plan Hypothesis)

Dalam hipotesis ini pada perusahaan yang memiliki rencana

pemberian bonus, manajer perusahaan akan lebih memilih metode

akuntansi yang dapat menggeser laba dari periode mendatang ke periode

saat ini sehingga dapat menaikkan laba saat ini. Hal ini dilakukan karena

manajer lebih menyukai pemberian bonus yang lebih tinggi untuk masa

kini. Bonus yang disajikan pemilik kepada manajer perusahaan tidak

hanya memotivasi untuk bekerja lebih baik tetapi juga memotivasi untuk

b. Hipotesis perjanjian hutang(Debt Covenant Hypothesis)

Dalam hipotesis ini diasumsikan bahwa perusahan yang

mempunyai hutang tinggi, manajer perusahaan cenderung menggunakan

metode akuntansi yang dapat meningkatkan pendapatan atau laba. Hal ini

karena perusahaan dengan hutang yang tinggi akan mengalami kesulitan

dalam memperoleh dana tambahan dari pihak kreditur bahkan perusahaan

terancam melanggar perjanjian utang.

c. Hipotesis biaya politik (Political Cost Hypotesis)

Dalam hipotesis ini semua hal-hal lain dianggap tetap, ketika

perusahaan mengeluarkan biaya untuk kepentingan politik dengan jumlah

yang besar maka perusahaan tersebut cenderung menggunakan metode

akuntansi yang dapat membuat laporan laba pada periode berjalan lebih

rendah daripada laporan laba sesungguhnya. Semakin besar perusahaan

maka biaya politik yang terjadi cenderung semakin besar pula sehingga

perusahaan akan melakukan perataan laba untuk meminimalkan biaya

politik pada perusahaan yang besar.

3. Praktik Perataan Laba

Definisi awal mengatakan bahwa perataan laba (income smoothing)

menurut Belkaoui (2006) merupakan pengurangan fluktuasi laba dari tahun

ke tahun dengan memindahkan pendapatan dari tahun-tahun yang tinggi

pendapatannya ke periode-periode yang kurang menguntungkan. Definisi

yang lebih akhir mengenai perataan laba melihatnya sebagai fenomena proses

membuat laporan laba menjadi kurang bervariasi, sambil sekaligus tidak

meningkatkan pendapatan yang dilaporkan selama periode tersebut

(Belkaoui, 2006).

Harahap (2011) mengatakan bahwa biasanya laba yang stabil di mana

tidak banyak fluktuasi dari satu periode ke periode lain dinilai sebagai

presentasi baik. Upaya menstabilkan laba ini disebut Income Smoothing.

Harahap (2011) juga mengatakan bahwa income smoothing biasanya

dilakukan dengan berbagai cara, yaitu :

1. Mengatur waktu kejadian transaksi

2. Memilih prinsip atau metode alokasi

3. Mengatur penggolongan antara laba operasi normal dan laba yang bukan

dari operasi normal

Praktik perataan laba yang dilakukan perusahaan dapat diukur dengan

menggunakan indeks eckel. Suatu perusahaan dapat dikatakan tidak

melakukan income smoothing apabila indeks eckel memiliki nilai lebih dari

satu, sedangkan perusahaan yang memiliki indeks eckel kurang dari satu

dapat digolongkan sebagai perusahaan yang melakukan praktik income

smoothing (Christiana, 2012).

4. Profitabilitas

Profitabilitas merupakan ukuran penting untuk menilai kinerja

perusahaan yang dapat mempengaruhi investor dalam mengambil keputusan

(Oktyawati dan Agustia, 2014). Menurut Sartono (2010) profitabilitas adalah

penjualan, total aktiva maupun modal sendiri. Dengan demikian bagi investor

jangka panjang akan sangat berkepentingan dengan analisis profitabilitas ini

misalnya bagi pemegang saham akan melihat keuntungan yang benar-benar

akan diterima dalam bentuk dividen.

Ada beberapa pengukuran terhadap profitabilitas perusahaan dimana

masing-masing pengukuran dihubungkan dengan volume penjualan, total

aktiva dan modal sendiri. Syamsuddin (2009) menyebutkan beberapa

pengukuran profitabilitas sebagai berikut:

a. Gross Profit Margin

Merupakan persentase dari laba kotor (sales-cost of goods sold)

dibandingkan dengan sales. Semakin besar gross profit margin semakin

baik keadaan operasi perusahaan, karena menunjukan bahwa cost of

goods sold relative lebih rendah dibandingkan dengan sales. Demikian

pula sebaliknya, semakin rendah gross profit margin semakin kurang baik

operasi perusahaan.

b. Net Profit Margin

Merupakan ratio antara laba bersih (net profit) dibandingkan

dengan penjualan. Semakin tinggi net profit margin, semakin baik operasi

suatu perusahaan.

c. Return On Asset (ROA) atau Return On Invetment (ROI)

Merupakan pengukuran kemampuan perusahaan secara

keseluruhan aktiva yang tersedia di dalam perusahaan. Semakin tinggi

ratio ini, semakin baik keadaan suatu perusahaan.

d. Return On Equity (ROE)

Merupakan suatu pengukuran dari penghasilan (income) yang

tersedia bagi para pemilik perusahaan atas modal yang mereka

investasikan di dalam perusahaan. Semakin tinggi return atau penghasilan

yang diperoleh semakin baik kedudukan pemilik perusahaan.

e. Earning Per Share (EPS)

Merupakan rasio untuk mengukur keberhasilan manajemen dalam

mencapai keuntungan bagi pemegang saham. Rasio yang rendah berarti

manajemen belum berhasil untuk memuaskan pemegang saham.

Sebaliknya dengan rasio yang tinggi, maka kesejahteraan pemegang

saham meningkat dengan pengertian lain, bahwa tingkat pengembalian

yang tinggi.

5. Kepemilikan Publik

Kepemilikan publik (public ownership) adalah kepemilikan oleh satu

unit atau badan suatu organisasi (Soegoto, 2009). Kepemilikan publik adalah

tingkat kepemilikan saham perusahaan oleh publik atau masyarakat umum

diluar lingkungan perusahaan. Kepemilikan publik akan menggambarkan

jumlah saham yang beredar di masyarakat.

Pengukuran untuk kepemilikan publik dihitung dengan

membandingkan saham publik dengan jumlah saham keseluruhan beredar.

manajemen agar menyajikan informasi perusahaan secara tepat waktu (Putra

dan Suardana, 2016). Putra dan Suardana (2016) juga berpendapat

Kepemilikan publik yang tinggi akan meningkatkan pengelolaan laba yang

dilakukan pihak manajemen perusahaan.

6. Debt to Equity Ratio

Debt to equity ratio adalah rasio antara total hutang dengan total

modal. Rasio ini digunakan untuk mengukur permodalan perusahaan, dan

secara tidak langsung juga untuk mengukur kemampuan perusahaan dalam

memenuhi kewajiban membayar utang (Tambunan, 2007).

Menurut Suryani dan Damayanti (2015), tingkat hutang yang lebih

besar dari modal sendiri mengindikasikan perusahaan tersebut memiliki

risiko keuangan yang besar. Penggunaan hutang yang besar pada akhirnya

akan menurunkan laba yang diakibatkan beban tetap yang ditanggung

perusahaan meningkat. Kondisi inilah yang menyebabkan manajer

melakukan perubahan metode akuntansi ataupun transaksi yang dapat

meningkatkan laba perusahaan.

Nilai DER yang tinggi, akan menyebabkan perusahaan meratakan

labanya karena perusahaan tidak dapat melunasi kewajibannya sesuai dengan

tempo yang telah ditentukan. Apabila perusahaan dapat melunasi

kewajibannya pada saat jatuh tempo maka perusahaan tersebut akan memiliki

7. Dividend Payout Ratio

Menurut Tambunan (2007) dividend payout ratio adalah persentase

dividen yang dibayarkan yang diambil dari laba bersih. Dividend payout ratio

yang mengecil dapat berakibat merugikan para investor tetapi dari aspek

keuangan di dalam perusahaan tentunya akan semakin tangguh (solid).

Ginantra dan Putra (2015) mengatakan jika kucuran dari hasil keuntungan

perusahaan stabil tentunya akan berakibat pada dukungan dividen dengan

tingkat yang lebih besar daripada kucuran hasil keuntungan yang lebih

bervariasi. Sedangkan menurut Noviana dan Yuyetta (2011) jika terjadi

fluktuasi di dalam laba, perusahaan yang menerapkan kebijakan dividen

dengan tingkat dividend payout ratio yang tinggi memiliki resiko yang lebih

besar dibandingkan dengan perusahaan yang menerapkan kebijakan tingkat

dividend payout ratio yang rendah. Dengan demikian suatu perusahaan yang

menerapkan kebijakan tingkat dividend payout ratio yang tinggi lebih

cenderung memacu manajemen untuk melakukan praktik perataan laba.

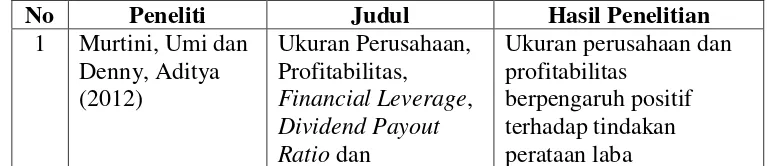

B. Hasil Penelitian Terdahulu

Ringkasan dari penelitian-penelitian terdahulu mengenai profitabilitas,

kepemilikan publik, debt to equity ratio, dividend payout ratio terhadap praktik

perataan laba dapat dilihat pada tabel 2.1

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Hasil Penelitian

1 Murtini, Umi dan Denny, Aditya (2012)

Ukuran Perusahaan, Profitabilitas, Financial Leverage, Dividend Payout Ratio dan

Ukuran perusahaan dan profitabilitas

Kecenderungan Perataan Laba

Financial Leverage tidak berpengaruh negatif terhadap tindakan perataan laba

Dividend payout ratio tidak berpengaruh positif terhadap tindakan

perataan laba 2 Manuari, Ida Ayu

Ratih dan Yasa, Gerianta Wirawan (2014)

Praktik Perataan Laba dan Faktor-faktor yang

Mempengaruhinya

Net profit margin berpengaruh positif terhadap praktik perataan laba

Dividend payout ratio, financial leverage dan kepemilikan publik tidak berpengaruh positif terhadap praktik perataan laba

Profitabilitas tidak berpengaruh negatif terhadap praktik perataan laba

3 Dwiputra, I Made Arya dan

Suryanawa, I Ketut (2016)

Pengaruh Return On Assets, Net Profit Margin, Debt To Equity, Size pada Perataan Laba

Return on asset dan ukuran perusahaan tidak berpengaruh positif terhadap praktik perataan laba.

Net profit margin dan debt to equity ratio berpengaruh negatif terhadap praktik perataan laba.

4 Pratiwi, Herlina dan Handayani, Bestari Dwi (2014) Pengaruh Profitabilitas, Kepemilikan

Manajerial dan Pajak terhadap Praktik Perataan Laba

Profitabilitas

berpengaruh negatif terhadap praktik perataan laba

Kepemilikan manajerial tidak berpengaruh negatif terhadap praktik perataan laba.

Pajak tidak berpengaruh positif terhadap praktik perataan laba.

5 Djoko BS, Dominicus dan

Pengaruh Ukuran Perusahaan,

Tahu, Gregorius Paulus (2017)

Leverage, ROA, dan Net Profit Margin terhadap Praktik Perataan Laba pada Perusahaan

Manufaktur yang terdaftar di Bursa Efek Indonesia

berpengaruh negatif terhadap praktik perataan laba

Return on assets dan NPM berpengaruh positif terhadap praktik perataan laba

6 Ramanuja, I Gede Victor dan

Mertha, I Made (2015)

Pengaruh Varian Nilai Saham,

Kepemilikan Publik, DER Dan

Profitabilitas, Terhadap Perataan Laba

Varian nilai saham dan kepemilikan publik tidak berpengaruh positif terhadap perataan laba DER dan profitabilitas berpengaruh positif terhadap perataan laba 7 Putra, Rizky

Anggriawan Susanta dan Suardana, Ketut Alit (2016) Pengaruh Varian Nilai Saham, Kepemilikan Publik, Dan Debt To Equity Ratio Pada Praktik Perataan Laba

Varian nilai saham tidak berpengaruh positif terhadap praktik perataan laba

Kepemilikan publik dan DER berpengaruh positif terhadap praktik perataan laba

8 Oktyawati, Dianila dan Agustia, Dian (2014)

Pengaruh Profitabilitas, Leverage, Dan Nilai Perusahaan

Terhadap Income Smoothing Dan Return Saham Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI)

Profitabilitas dan leverage berpengaruh positif

terhadap income smoothing.

Nilai perusahaan tidak berpengaruh

terhadap income smoothing.

9 Suryani, Ayu Dewi dan Damayanti, I Gusti Ayu Eka (2015)

Pengaruh Ukuran Perusahaan, Debt to Equity Ratio, Profitabilitas dan Kepemilikan Institusional pada Perataan Laba

Debt to equity ratio berpengaruh positif pada perataan laba

Profitabilitas dan Kepemilikan Institusional tidak berpengaruh positif pada perataan laba

10 Ginantra, I Komang Gede dan Putra, I Nyoman Wijana Asmara (2015) Pengaruh Profitabilitas, Leverage, Ukuran Perusahaan, Kepemilikan Publik, Dividend Payout Ratio Dan Net Profit Margin Pada

Perataan Laba

Profitabilitas, financial leverage, ukuran

perusahaan, kepemilikan publik dan dividend payout ratio tidak berpengaruh positif terhadap perataan laba Net profit margin berpengaruh positif terhadap perataan laba 11 Astuti, Tutut

Dewi (2010)

Analisis Pengaruh DER, DPR, dan ROI terhadap Praktik Perataan Laba pada Perusahaan

Manufaktur yang terdaftar di BEJ

DER dan ROI

berpengaruh negatif pada praktik perataan laba DPR tidak berpengaruh positif pada praktik perataan laba

12 N Widana, I Nyoman Ari dan Yasa, Gerianta Wirawan (2013)

Perataan Laba Serta Faktor-Faktor Yang Mempengaruhinya Di Bursa Efek Indonesia

Profitabilitas

berpengaruh negatif terhadap tindakan perataan laba. Net profit margin berpengaruh positif terhadap tindakan perataan laba. Ukuran perusahaan, dividend payout ratio, dan financial leverage tidak berpengaruh positif terhadap tindakan

perataan laba. 13 Wijoyo, Dewi

Sari (2014) Variabel-variabel yang Mempengaruhi Praktik Perataan Laba pada Perusahaan Manufaktur yang Publik

Profitabilitas dan kualitas audit berpengaruh positif terhadap praktik perataan laba

Kepemilikan publik tidak berpengaruh positif terhadap praktik perataan laba

Ukuran perusahaan, sektor industri dan leverage keuangan tidak berpengaruh negatif terhadap praktik perataan laba

H2 (+)

H1 (+)

H3 (+)

H4 (+)

(2013) ROA, NPM, DER dan SIZE terhadap Praktik Perataan Laba (Studi kasus pada Perusahaan Manufaktur yang terdaftar di BEI Periode 2007-2011

positif terhadap praktik perataan laba

NPM, DER dan SIZE tidak berpengaruh negatif terhadap praktik perataan laba

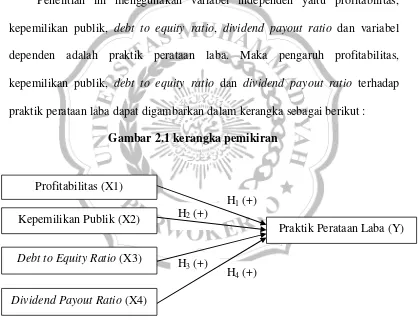

C. Kerangka Pemikiran

Penelitian ini menggunakan variabel independen yaitu profitabilitas,

kepemilikan publik, debt to equity ratio, dividend payout ratio dan variabel

dependen adalah praktik perataan laba. Maka pengaruh profitabilitas,

kepemilikan publik, debt to equity ratio dan dividend payout ratio terhadap

praktik perataan laba dapat digambarkan dalam kerangka sebagai berikut :

Gambar 2.1 kerangka pemikiran

D. Hipotesis

1. Pengaruh profitabilitas terhadap praktik perataan laba

Menurut Sartono (2010) profitabilitas adalah kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun Profitabilitas (X1)

Kepemilikan Publik (X2)

Praktik Perataan Laba (Y)

Debt to Equity Ratio (X3)

modal sendiri. Jika profitabilitas perusahaan tinggi, ini berarti perusahaan

tersebut juga memperoleh laba yang tinggi. Perusahaan yang mempunyai laba

tinggi akan melakukan tindakan menurunkan laba agar tingkat laba yang

dihasilkan terlihat stabil. Dengan tingkat laba yang stabil akan meningkatkan

kepercayaan investor kepada perusahaan karena laba yang dihasilkan

perusahaan dinilai baik oleh investor (Dwiputra dan Suryanawa, 2016).

Berdasarkan hasil penelitian N Widana dan Yasa (2013), Ramanuja

dan Mertha (2015) dan Oktyawati dan Agustia (2014) memberikan bukti

empiris bahwa profitabilitas berpengaruh positif signifikan terhadap praktik

perataan laba. Hipotesis yang dapat dikembangkan berdasarkan uraian diatas

adalah

H1 : Profitabilitas Berpengaruh Positif Terhadap Praktik Perataan Laba

2. Pengaruh kepemilikan publik terhadap praktik perataan laba

Kepemilikan publik (public ownership) adalah kepemilikan oleh satu

unit atau badan suatu organisasi (Soegoto, 2009). Ginantra dan Putra (2015)

mengatakan proporsi kepemilikan publik tinggi dalam suatu perusahaan

membuat manajemen harus selalu dituntut untuk menunjukkan kredibilitas

yang baik dengan cara menampilkan performa laporan keuangan yang sesuai

dengan keinginan investor seperti menstabilkan rasio-rasio keuangan yang

dapat mempengaruhi keputusan investor. Hal ini dilakukan agar investor mau

terus menginvestasikan dana pada perusahaan, karena kondisi tersebut

manajemen cenderung melakukan perataan laba agar selalu dapat

yang selalu baik akan mempengaruhi para keputusan investor untuk

berinvestasi.

Berdasarkan hasil penelitian Putra dan Suardana (2016) memberikan

bukti empiris bahwa kepemilikan publik berpengaruh positif signifikan

terhadap praktik perataan laba. Hipotesis yang dapat dikembangkan

berdasarkan uraian diatas adalah

H2 : Kepemilikan Publik Berpengaruh Positif Terhadap Praktik Perataan Laba

3. Pengaruh debt to equity ratio terhadap praktik perataan laba

Debt to equity ratio merupakan bagian dari leverage ratio

(syamsuddin, 2009). Tingkat debt to equity ratio yang tinggi

mengindikasikan bahwa sebagian besar modal perusahaan terdiri dari hutang,

sehingga mendorong pihak manajemen untuk melakukan praktik perataan

laba. Perataan laba membuat kinerja manajemen terlihat lebih baik. Penilaian

kinerja yang terlihat lebih baik inilah yang direspon positif oleh pihak

investor sehingga pihak investor bersedia menanamkan modalnya kepada

perusahaan (Putra dan Suardana, 2016).

Berdasarkan hasil penelitian Ramanuja dan Mertha (2015) dan Elania

dan Amanah (2017) memberikan bukti empiris bahwa debt to equity ratio

berpengaruh positif signifikan terhadap praktik perataan laba. Hipotesis yang

dapat dikembangkan berdasarkan uraian diatas adalah

H3 : Debt to Equity Ratio Berpengaruh Positif Terhadap Praktik Perataan

4. Pengaruh dividend payout ratio terhadap praktik perataan laba

Dividend payout ratio merupakan perbandingan antara dividen yang

dibayarkan dengan laba bersih yang didapatkan. Menurut Noviana dan

Yuyetta (2011) jika terjadi fluktuasi di dalam laba, perusahaan yang

menerapkan kebijakan dividen dengan tingkat dividend payout ratio yang

tinggi memiliki resiko yang lebih besar dibandingkan dengan perusahaan

yang menerapkan kebijakan tingkat dividend payout ratio yang rendah.

Dengan demikian suatu perusahaan yang menerapkan kebijakan tingkat

dividend payout ratio yang tinggi lebih cenderung untuk melakukan tindakan

perataan laba.

Berdasarkan hasil penelitian Noviana dan Yuyetta (2011) dan Gayatri

dan Wirakusuma (2013) memberikan bukti empiris bahwa Dividend Payout

Ratio (DPR) berpengaruh positif signifikan terhadap praktik perataan laba.

Hipotesis yang dapat dikembangkan berdasarkan uraian diatas adalah

H4 : Dividend Payout Ratio Berpengaruh Positif Terhadap Praktik Perataan