PENGARUH CITRA PERUSAHAAN, PENGETAHUAN

PRODUK BANK, KEPERCAYAAN, DAN

PELAYANAN TERHADAP MINAT MENJADI

NASABAH BANK SYARIAH DENGAN

RELIGIUSIUTAS SEBAGAI VARIABEL

MODERATING

( Studi Kasus Mahasiswa Fakultas Ekonomi Dan Bisnis Islam Institut

Agama Islam Negeri Salatiga )

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh

MUHYIDIN

NIM 21313095

PROGRAM STUDI S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

MOTTO DAN PERSEMBAHAN

Motto

Orang-orang menjadi begitu luar biasa ketika mereka mulai berfikir bahwa mereka bisa melakukan sesuatu. Saat mereka percaya pada diri mereka sendiri,

mereka memiliki rahasia kesuksesan yang pertama. Norman Vincent Peale

Semua mimpi kita menjadi kenyataan bila kita mempunyai keberanian untuk mengejarnya.

PERSEMBAHAN

Dengan mengucap syukur Alhamduliullah kepada Allah SWT atas segala rahmat, hidayah dan keberkahan-Nya dengan penuh rasa sayang dan cinta skripsi ini saya

persembahkan kepada:

Orang tuaku tercinta bapak Nurwanto dan ibu Mujiati, yang senantiasa mencurahkan kasih sayang, dukungan, dan doa yang tak pernah putus

untuk putra-putrinya.

Kakaku Siti Kholipah yang selalu mendukungku.

Dwi Heny Andriyani Yang selalu membantu dan mendukungku. Anindita Keisha Zahra yang selalu memberi semangat.

Bapak Dr. Nafis Irkhami M.Ag yang telah sabar membimbingku dalam penyusunan skripsi ini

Teman-temanku Perbankan Syariah (S1) angkatan 2013 yang sama-sama berjuang dan belajar di IAIN Salatiga

Semua pihak yang selalu memberi semangat kepada penulis dalam menyelesaikan skripsi ini yang tidak dapat disebutkan satu persatu.

KATA PENGANTAR

Alhamdulillah, segala puji bagi Allah AWT yang telah memberikan rahmat dan karunia-Nya yang sangat melimpah kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi Muhammad SAW, Nabi akhir zaman yang telah membimbing umatnya menuju jalan kebenaran.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar strata satu (S1) dalam Jurusan Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga. Ucapan terikasih sebesar-besarnya penulis ucapkan kepada semua pihak yang telah memberikan pengarahan, bimbingan dan bantuan dalam berbagai bentuk. Ucapan terima kasih terutama penulis sampaikan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga.

3. Ibu Fetria Eka Yudiana, M.Si. selaku Ketua Program Studi Perbankan Syariah S1.

5. Seluruh dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga yang telah membekali berbagi ilmu pengetahuan, sehingga penulis mampu menyelesaikan skripsi ini.

6. Seluruh karyawan dan staff akademik Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

7. Kedua orang tua dan kakakku yang telah memberikan dorongan moriil, spiritual maupun materiil serta doa restunya dalam penyusunan penelitian ini.

8. Dwi Heny Andriyani dan Anindita Keisha Zahra yang selalu membantu dan mendukung dalam menyelesaikan skripsi ini.

9. Keluarga Cakrawala Band Magelang yang telah memberikan banyak pengalaman, pengetahuan, doa dan semangatnya.

10.Teman-teman KKN yang selalu memotivasi dan memberi pengarahan kepada penulis dalam menyelesaikan skripsi ini.

11.Keluarga kontrakan yang membantu dan memberi arahan serta pengalaman dalam menyelesaikian skripsi ini.

12.Teman-teman Perbankan Syariah S1 Fakultas Ekonomi dan Bisnis Islam angkatan 2013.

Penulis menyadari bahwa proses pembuatan skripsi ini tidaklah mudah dan memiliki banyak kendala. Sehingga penyusunan skripsi ini sangatlah jauh dari kesempurnaan dan tak luput dari kekurangan-kekurangan. Dengan rendah hati, penyusun sangat mengharapkan kritik dan saran yang bersifat membangun dan memperbaiki karya ilmiah ini sehingga menjadi lebih baik dalam penyusunan di masa mendatang.

Salatiga, 14 September 2017 Penulis

Muhyidin NIM. 21313095

ABSTRAK

Muhyidin. 2017. Pengaruh Citra Perusahaan, Pengetahuan Produk Bank, Kepercayaan, Dan Pelayanan Terhadap Minat Menjadi Nasabah Bank Syariah Dengan Religiusiutas Sebagai Variabel Moderating Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Dr Nafis Irkhami, M.Ag., MA Tujuan penelitian ini untuk mengetahui pengaruh citra perusahaan, pengetahuan produk bank, kepercayaan dan kualitas pelayanan terhadap minat menjadi nasabah Bank Syariah.

Metode yang digunakan adalah metode kuantitatif dengan pengumpulan data melalui kuesioner yang disebarkan kepada Mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga. Sampel yang diambil sebanyak 143 responden dengan teknik purposive sampling. Data yang diperoleh kemudian diolah dengan menggunakan alat bantu IBM SPSS Statistic 20. Analisis ini meliputi uji reliabilitas, uji validitas, uji statistik melalui uji Ttest, Ftest serta koefisien determinan (R2) dan uji asumsi klasik.

Hasil uji Ttest menunjukkan bahwa citra perusahaan memiliki pengaruh positif dan signifikan terhadap minat menjadi nasabah. Pengetahuan produk bank tidak memiliki pengaruh positif dan sigfifikan terhadap minat menjadi nasabah. Kepercayaan memiliki pengaruh positif dan sigfifikan terhadap minat menjadi nasabah. Kualitas pelayanan memiliki pengaruh positif dan sigfifikan terhadap minat menjadi nasabah. Hasil Uji Ftes dapat disimpulkan bahwa variabel independen citra perusahaan, pengetahuan produk bank, kepercayaan dan kualitas pelayanan secara bersama-sama mempengaruhi variabel dependen minat. Hasil Uji R2 menyimpulkkan bahwa kontribusi variabel independen mempengaruhi variabel dependen sebesar 41,5% sedangkan sisanya 58,5% dipengaruhi oleh variabel diluar model.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL...xvi

DAFTAR GAMBAR ... xviii

BAB 1 PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

E. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI ... 16

A. Telaah Pustaka ... 16

B. Kerangka Teori ... 33

C. Kerangka Penelitian ... 73

D. Hipotesis ... 74

BAB III METODE PENELITIAN ... 86

A. Jenis Penelitian ... 86

B. Populasi dan Sampel ... 86

C. Lokasi dan Waktu Penelitian ... 86

D.Teknik Pengumpulan Data ... 88

E. Skala Pengukuran ... 90

F. Definisi Konsep dan Operasional ... 90

G. Instrumen Penelitian ... 95

H. Uji Instrumen Penelitian ... 96

1. Uji Reabilitas ... 96

2. Uji Validitas ... 97

3. Uji statistik ... 97

a. Uji Ttes (Uji secara individu) ... 97

b. Uji Ftes (Uji secara Serempak ) ... 98

c. Uji R2 (Koefisien Determinasi) ... 99

4. Uji Asumsi Klasik ... 99

b. Heteroscedasticity ... 101

c. Uji Normality. ... 101

d. Liniearity ... 102

5. Moderated Regression Analysis (MRA) ... 102

I. Alat Analisis ... 103

BAB IV ANALISA DAN PEMBAHASAN ... 104

A. Gambaran Umum IAIN Salatiga ... 104

1. Sejarah Berdirinya IAIN Salatiga ... 104

2. Bergabung Dengan IAIN Walisongo ... 105

3. Alih Status Menjadi STAIN Salatiga ... 111

4. Alih Status Dari STAIN Ke IAIN Salatiga ... 113

5. Visi Dan Misi IAIN Salatiga ... 114

6. Fakultas Ekonomi Dan Bisnis Ilam IAIN Salatiga ... 116

B. Deskripsi Data responden ... 119

1.Karakteristik Program Studi ... 119

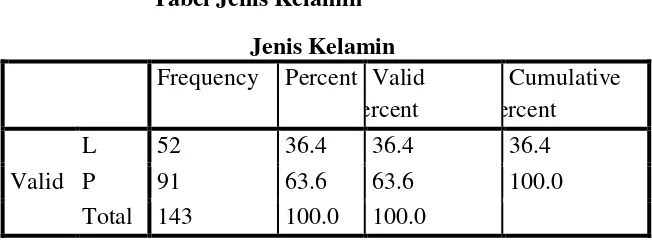

2. Karakteristik Jenis Kelamin... 120

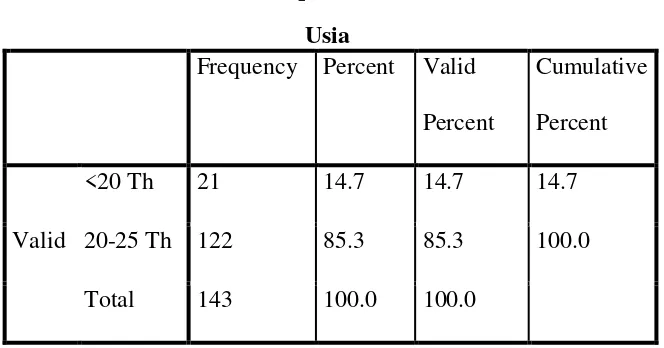

3. Karakteristik Usia Responden ... 121

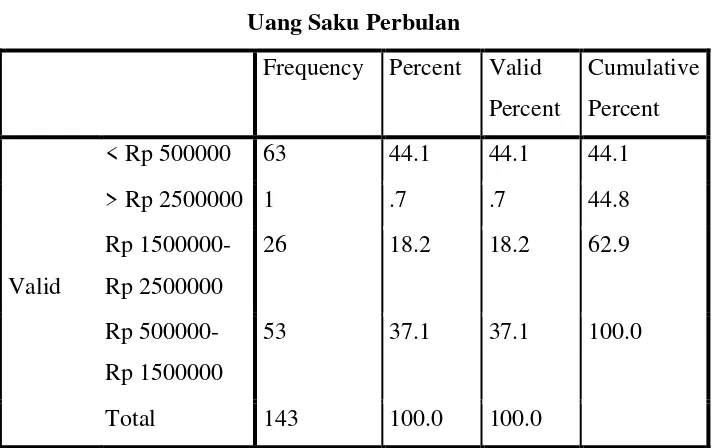

4. Karakteristik Uang Saku ... 122

5. Karakteristik Lama Menjadi Nasabah ... 123

C. Analisa Data ... 124

1. Uji Reabilitas ... 124

2. Uji Validitas ... 125

a. Uji Ttes (Uji secara individu) ... 127

b. Uji Ftes (Uji secara Serempak ) ... 128

c. Uji R2 (Koefisien Determinasi) ... 129

4. Uji Asumsi Klasik ... 130

a. Multicollinearity ... 131

b. Heteroscedasticity ... 132

c. Uji Normality. ... 133

d. Liniearity ... 134

5. Moderated Regression Analysis (MRA) ... 135

D. Pembahasan Hasil Analisis Penelitian ... 140

BAB V PENUTUP ... 153

A. Kesimpulan ... 153

B. Saran ... 154 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 1.1 Perbedaan sistem bunga dengan bagi hasil ... 3

Tabel 2.1 Tabel Research Gap ... 24

Tabel 2.2 Tabel Hipotesis ... 84

Tabel 3.1 Tabel Variabel dan Indikator Penelitian ... 91

Tabel 4.1 Dekan dan pembantu Dekan IAIN Walisongo ... 110

Tabel 4.2 Struktur Organisasi ... 113

Tabel 4.3 Program Studi Responden ... 120

Tabel 4.4 Jenis Kelamin ... 120

Tabel 4.5 Usia responden ... 121

Tabel 4.6 Uang Saku Responden ... 122

Tabel 4.7 Lama Menjadi Nasabah ... 123

Tabel 4.8 Hasil Uji reliabilitas ... 124

Tabel 4.10 Hasil Uji Parsial (uji T) ... 127

Tabel 4.11 Hasil Uji Simultan (Uji F) ... 129

Tabel 4.12 Hasil Uji determinan (Uji R2) ... 130

Tabel 4.13 Hasil Uji Multicollinearity ... 131

Tabel 4.14 Hasil Uji Heteroscedasticity... 132

Tabel 4.15 Hasil Uji Normality ... 133

Tabel 4.16 Hasil Uji Linearity ... 134

Tabel 4.17 Hasil Uji MRA Persamaaan 1 ... 135

Tabel 4.18 Hasil Uji R2 Moderasi ... 136

Tabel 4.19 Hasil Uji MRA Persamaaan 2 ... 137

Tabel 4.20 Hasil Uji R2 Moderasi ... 140

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Indonesia merupakan Negara yang mayoritas penduduknya beragama Islam. Walaupun bukan Negara Islam namun Indonesia dalam segala aspek kehidupan menggunakan prinsip Islam, hal ini akan memudahkan perbankan syariah untuk lebih berkembang meskipun masih banyak masyarakat muslim di Indonesia yang masih dingin dan bahkan belum mengetahui tentang perbankan syariah. Hal inilah yang menjadi tugas dan tantangan bagi generasi muda untuk mewujudkan perekonomian Indonesia melalui perbankan syariah agar sesuai dengan syariat Islam.

Menurut Shofwa (2015) Perkembangan dunia perbankan syariah tidak lepas dari peran para nasabah yang memberikan kepercayaan terhadap pihak perbankan untuk penyimpanan asset keuangannya. Fungsi dari perbankan secara umum dalam hal penghimpunan dana dari masyarakat kemudian akan disalurkan kepada pihak yang defisit dan memerlukan dana sehingga dalam fungsi ini dana yang disimpan masyarakat akan lebih produktif dan bermanfaat.

dengan beroperasinya Bank Muamalat Indonesia. Bank Syariah diatur secara formal sejak diamandemennya UU No.7 tahun 1992 dengan UU No.10 tahun 1998 dan UU No.23 tahun 1999 (Mangani, 2009:34).

Bank syariah mempunyai prinsip yang berbeda dengan Bank Konvensional. Perbedaan yang paling mendasar adalah pada bagaimana memperoleh keuntungan, dimana pada Bank Konvensional dikenal dengan perangkat bunga, sedangkan pada Bank Syariah melarang adanya bunga yaitu dengan menggunakan prinsip bagi hasil (Antonio, 2001: 25).

Bank syariah atau sering disebut bank Islam adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip Islam, di mana aturan perjanjian (akad) antara bank dengan pihak lain (nasabah) berdasarkan hukum Islam. Menurut UU No. 21 Tahun 2008 perbankan syariah yaitu perbankan yang dalam menjalankan kegiatan usahannya berasaskan prinsip syariah, demokrasi ekonomi, dan prinsip kehati-hatian. Sehingga perbedaan antara bank Islam (syariah) dengan bank konvensional terletak pada prinsip dasar operasinya yang tidak menggunakan bunga akan tetapi menggunakan prinsip bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariat Islam, karena bunga diyakini mengandung unsur riba yang diharamkan (dilarang) oleh agama islam. Hal ini sesuai dengan firman Allah SWT dalam surat AL- Baqarah ayat 278-279:

( َهيِىِمْؤُم ْمُتْىُك ْنِإ اَبِّزلا َهِم َيِقَب اَم اوُرَذَو َ َّاللَّ اىُقَّتا اىُىَمَآ َهيِذَّلا اَهُّيَأ اَي 872

Artinya: “Hai orang-orang yang beriman, bertakwalah kepada Allah dan

tinggalkan sisa riba (yang belum dipungut) jika kamu

orang-orang yang beriman (surat AL- Baqarah ayat 278)".

ِلْظَت َلَ ْمُكِلاَىْمَأ ُسوُءُر ْمُكَلَف ْمُتْبُت ْنِإَو ِهِلىُسَرَو ِ َّاللَّ َهِم ٍبْزَحِب اىُوَذْأَف اىُلَعْفَت ْمَل ْنِئَف َنىُمَلْظُت َلََو َنىُم

( 872 )

Artinya:“Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), maka ketahuilah, bahwa Allah dan Rasul-Nya akan

memerangimu. Dan jika kamu bertaubat (dari pengambilan

riba), maka bagimu pokok hartamu; kamu tidak menganiaya

dan tidak (pula) dianiaya” (surat AL- Baqarah ayat 279).

Dalam Islam riba berarti tambahan yaitu pembayaran yang harus dibayarkan oleh peminjam kepada pemberi pinjaman di samping pengembalian pokok, yang ditetapkan sebelumnya atas setiap jenis pinjaman.

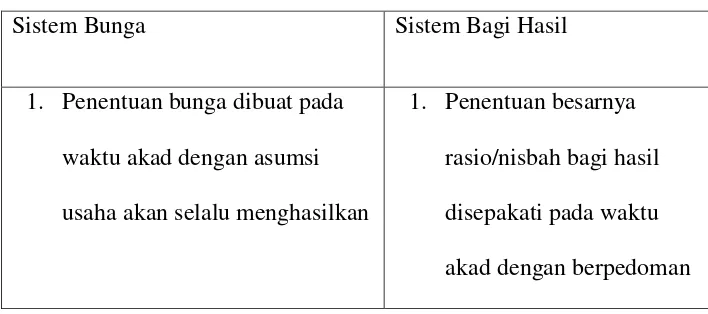

Tabel 1.1

Tabel perbedaan antara Bunga dengan Bagi Hasil

Sistem Bunga Sistem Bagi Hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi usaha akan selalu menghasilkan

keuntungan.

2. Besarnya persentase didasarkan pada jumlah dana atau modal yang dipinjamkan.

3. Bunga dapat mengambang, dan besarnya naik turun sesuai dengan naik turunya bunga patokan atau kondisi ekonomi.

4. Pembayaran bunga tetap seperti yang dinjanjikan tanpa

pertimbangan apakah usaha yang dijalankan peminjam untung atau rugi.

5. Jumlah pembayaran bunga tidak mengikat sekalipun

keuntungan naik berlipat ganda.

6. Eksistensi bunga diragukan (kalau tidak kecam) oleh semua agama.

pada kemungkinan untung rugi.

2. Besarnya rasio bagi hasil didasarkan pada jumlah keuntungan yang diperoleh.

3. Rasio bagi hasil tetap tidak berubah selama akad masih berlaku kecuali, diubah atas kesepakatan bersama.

4. Bagi hasil bergantung pada keuntungan usaha yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama.

5. Jumlah pembagian laba meningkat sesuai dengan peningkatan keuntungan.

bagi hasil.

Bank syariah berkembang di berbagai negara Islam seperti Pakistan, Kuwait, Bahrain Uni Emirat Arab, Malaysia, Iran. Berkembangnya Bank-bank Syariah di Negara Islam berpengaruh ke Indonesia. Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai pilar ekonomi Islam mulai dilakukan. Akan tetapi, prakarsa lebih khusus untuk mendirikan bank Islam di Indonesia baru dilakukan pada tahun 1990 (Antonio, 2001: 25).

Dengan demikian perbankan syariah di Indonesia tidak terlepas dari ada atau tidaknya dukungan dari pemerintah, yang salah satunya tercermin pada kebijakan perbankan yang dikeluarkan oleh pemerintah. Komitmen dukungan pemerintah terhadap pengembangan bank syariah di Indonesia berawal sejak tahun 1992, pemerintah relatif belum memberikan komitmennya untuk mengembangkan perbankan syariah di Indonesia sehingga belum ada satu pun peraturan yang menuju ke arah pengembangan bank syariah. Dukungan berikutnya dari pemerintah baru dimulai sejak tahun 1998, sehingga tahun 1998 dapat dipakai sebagai pembatas dua periode kebijakan pemerintah mengenai bank syariah (Rivai dkk, 2007: 740).

Permasalahan yang terjadi saat ini adalah sudah melekatnya konsep bank konvensional di kalangan masyarakat Indonesia sehingga masih banyak masyarakat yang menggunakan jasa bank konvensional. Hal ini disebabkan oleh keberadaan bank syariah yang belum merata di seluruh daerah di Indonesia. Selain itu juga disebabkan karena keberadaan bank konvensional yang sudah menyebar rata di setiap penjuru daerah beserta akses dan kemudahan bertransaksinya.

sarana dan prasarana, produk maupun pelayanan nasabah. Dengan kemudahan dan fasilitas yang diberikan oleh bank, nasabah sebagai konsumen dapat mengambil keputusan sesuai kebutuhan dari berbagai pilihan yang diberikan.

Dalam upaya menarik minat nasabah bank dapat melakukan berbagai strategi agar nasabah menggunakan produk-produk yang tersedia di dalam lembaga, salah satunya dengan memberikan citra yang baik kepada para nasabah. Citra perusahaan menurut Adona dalam Normasari (2013: 3) adalah kesan atau inspirasi mental atau suatu gambaran dari sebuah perusahaan di mata para khalayak yang terbentuk berdasarkan pengetahuan serta pengalaman mereka sendiri. Citra dengan sengaja perlu diciptakan agar bernilai positif. Seperti contoh nasabah yang masuk dalam kantor bank syariah dengan ruangan yang rapi, bersih dan nyaman, serta mereka dilayani dengan baik dengan berbagai kemudahan yang ia dapatkan sehingga ia sangat terkesan kepada bank.

Pengetahuan adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa, serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen (Sunyoto, 2015: 53). Pengetahuan produk bank juga mempengaruhi selera dan minat nasabah, hal ini dibuktikan dengan penelitian yang dilakukan oleh Siswanti (2015) hasil penelitian menunjukan bahwa pengetahuan, agama, iklan/informasi dan pengalaman secara bersama-sama berpengaruh signifikan terhadap minat menabung di bank syariah. Apabila seorang nasabah telah paham mengenenai produk bank syariah maka akan mudah bagi nasabah untuk memilah-memilih produk apa yang akan di pakai sesuai dengan kebutuhannya.

nasabah untuk menggunakan jasa perbankan lain. Karena ia telah mendapatkan apa yang ia harapkan kepada lembaga bank syariah.

Faktor lain yang mempengaruhi minat nasabah adalah kualitas pelayanan. Menurut Philip Kotler (2002), jasa atau layanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suati pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun. Pelayanan yang baik akan memberi kesan positif dimata konsumen. Mereka akan selalu mengingat kesan yang ia dapatkan sehingga ia cenderung untuk kembali pada hal tersebut. Menurut Setyowati (2015: 23) mengatakan kualitas pelayanan yang dirasakan nasabah merupakan penilaian global, berhubungan dengan suatu transaksi spesifik, lebih abstrak dan ekslusif karena didasarkan pada presepsi-presepsi kualitas yang berhubungan dengan kepuasan serta komparasi harapan-harapan dengan presepsi-presepsi kinerja produk jasa.

dalam rangka beribadah kepada Allah. Dimanapun dan dalam keadaan apapun setiap muslim hendaknya beriman.

IAIN Salatiga merupakan Institut Agama Islam Negeri yang di dalamnya terdapat Fakultas Ekonomi Dan Bisnis Islam yang memiliki tiga jurusan yaitu perbankan Syariah (S1), Perbankan Syariah (D3), dan Ekonomi Islam. IAIN Salatiga merupakan Institut yang berlandaskan pada nilai-nilai keislaman AL-Quran dan Al-Hadits. Program perbankan syariah IAIN Salatiga baru berdiri sekitar 6 tahun yang lalu namun tidak dapat dipungkiri bahwa setiap tahunnya mahasiswa perbankan syariah bertambah jumlahnya dan diharapkan tidak hanya bertambah jumlahnya namun kualitas mahasiswa juga semakin meningkat.

Peneliti memilih mahasiswa IAIN Salatiga sebagai responden dengan alasan salah satunya adalah mahasiswa IAIN Salatiga memiliki pengetahuan yang kompeten mengenai dunia perbankan syariah, tidak hanya itu saja namun juga didasari oleh ilmu keagamaan yang kuat yang mereka dapatkan di dalam bangku perkuliahan. Sehingga nantinya diharapkan dapat menjadi generasi penerus yang berkompeten dan berkualitas dalam mengembangkan perekonomian Indonesia sesuai dengan prinsip Islam melalui perbankan syariah.

program studi Perbankan Syariah tentunya mempelajari ilmu-ilmu Islam, fiqh, dan bagaimana bermuamalat dengan syar‟i. Namun pada

kenyataannya konsep bank konvensional sudah melekat pada mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga sehingga masih banyak mahasiswa yang menggunakan jasa dari bank-bank konvensional.

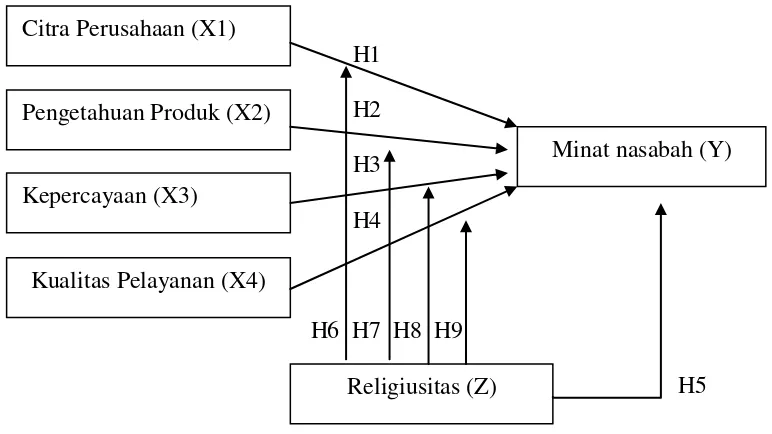

Melihat kondisi tersebut maka penulis memilih objek Mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga karena ingin mengetahui sejauh mana pengaruh citra perusahaan, pengetahuan produk bank, kepercayaan, dan kualitas pelayanan mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga tentang sistem Perbankan Syariah terhadap minat menjadi nasabah di Bank Syariah. Jika dilihat mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga merupakan masyarakat berpendidikan tinggi dan tentunya paham akan hukum-hukum islam juga mengetahui masalah perbankan syariah. Oleh karena itu berdasarkan permasalahan tersebut maka penulis tertarik melakukan penelitian lebih lanjut dengan mengangkat judul skripsi tentang“Pengaruh Citra Perusahaan, Pengetahuan Produk Bank, Kepercayaan, dan Pelayanan terhadap Minat Menjadi Nasabah Bank Syariah dengan Religiusiutas sebagai Variabel Moderating”.

B. Rumusan Masalah

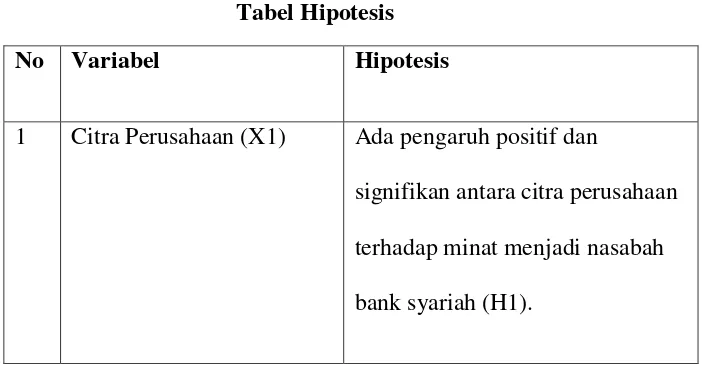

1. Apakah citra perusahaan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah?

2. Apakah pengetahuan produk bank mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah?

3. Apakah kepercayaan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah?

4. Apakah kualitas pelayanan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah?

5. Apakah religiusitas mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah?

6. Apakah religiusitas memoderasi citra perusahaan terhadap minat menjadi nasabah Bank Syariah?

7. Apakah religiusitas memoderasi pengetahuan produk bank terhadap minat menjadi nasabah Bank Syariah?

8. Apakah religiusitas memoderasi kepercayaan terhadap minat menjadi nasabah Bank Syariah?

9. Apakah religiusitas memoderasi kualitas pelayanan terhadap minat menjadi nasabah Bank Syariah?

C.Tujuan Penelitian

1. Untuk mengetahui apakah variabel citra perusahaan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah.

2. Untuk mengetahui apakah variabel pengetahuan produk bank mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah.

3. Untuk mengetahui apakah variabel kepercayaan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah.

4. Untuk mengetahui apakah variabel kualitas pelayanan mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah.

5. Untuk mengetahui apakah variabel religiusitas mempunyai pengaruh yang signifikan terhadap minat menjadi nasabah Bank Syariah.

6. Untuk mengetahui apakah variabel religiusitas memoderasi citra perusahaan terhadap minat menjadi nasabah Bank Syariah.

7. Untuk mengetahui apakah variabel religiusitas memoderasi pengetahuan produk bank terhadap minat menjadi nasabah Bank Syariah.

8. Untuk mengetahui apakah variabel religiusitas memoderasi kepercayaan terhadap minat menjadi nasabah Bank Syariah.

D.Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat dan dapat dijadikan referensi untuk pihak-pihak yang terkait, diantaranya yaitu:

1. Bagi Peneliti

Penelitian ini diharapkan dapat menambah pengetahuan penulis agar dapat berfikir secara kritis dan sistematis dalam menghadapi permasalahan khususnya di dunia perbankan.

2. Bagi Mahasiswa

Penelitian ini diharapkan dapat memberikan ilmu pengetahuan serta dapat dijadikan sebagai referensi sekitar permasalahan mengenai dunia perbankan khususnya Mahasiswa Fakultas Ekonomi Dan Bisnis Islam IAIN Salatiga.

3. Bagi Perusahaan

Penelitian ini diharapkan dapat menambah wawasan serta pengetahuan dalam menumbuhkembangkan dunia perbankan khususnya dunia perbankan Syariah.

4. Bagi Masyarakat

E.Sistematika penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut :

BAB I PENDAHULUAN

Dalam bab pendahuluan ini berisi latar belakang masalah diadakannya suatu penelitian, berbagai macam rumusan masalah yang akan peneliti teliti, tujuan dari suatu penilitian, manfaat dari diadakannya suatu penelitian, dan sistematika penulisan atau gambaran dari isi bab-bab penelitian.

BAB II LANDASAN TEORI

Dalam bab ini meliputi kajian telaah pustaka yaitu berisi ringkasan penelitian terdahulu. Memberikan gambaran posisi penelitian terhadap penelitian yang lain. Kerangka teori yaitu bangunan teori dan konsep yang akan digunakan untuk menganalisis. Konsep-konsep yang terkait dan penting untuk dikaji sebagai landasan dalam menulis bab analisis dan mengambil kesimpulan. Kerangka penelitian berisi telaah kritis untuk menghasilkan hipotesis dan model penelitian yang akan diuji disajikan dalam bentuk gambar atau bagan.

BAB III METODE PENELITIAN

konsep dan definisi operasional, instrumen penelitian, uji instrumen penelitian, alat analisis.

BAB IV ANALISIS DATA

Bab ini membahas mengenai diskripsi objek penelitian yang berisi penjelasan singkat objek yang digunakan dalam penelitian. Analisis data dan pembahasan hasil penelitian merupakan bentuk yang lebih sederhana yang mudah dibaca dan mudah di intrepretasikan meliputi deskripsi objek penelitian, analisis penelitian, serta analisis data dan pembahasan.

BAB V PENUTUP

BAB II

LANDASAN TEORI

A.Telaah Pustaka

Penelitian terdahulu merupakan kumpulan dari hasil peneliti-peneliti yang dilakukan peneliti-peneliti pada dahulu dimana mempunyai keterkaitan dengan penelitian yang akan dilakukan.

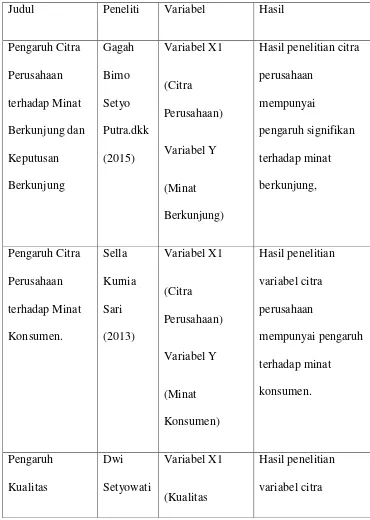

Penelitian juga dilakukan oleh Setyo Putra.dkk (2015) dengan judul penelitian “Pengaruh Citra Perusahaan terhadap Minat Berkunjung

dan Keputusan Berkunjung (Survei Pada Pengunjung Taman Rekreasi Pt.Selecta, Kota Batu, Jawa Timur)”. Dari hasil penelitian menyimpulkan

bahwa citra perusahaan mempunyai pengaruh signifikan terhadap minat berkunjung, dengan koefisien jalur sebesar (β) sebesar 0,366. Semakin

baik citra PT. Selecta maka akan berdampak pada meningkatnya minat berkunjung wisatawan pada PT. Selecta.

Penelitian lain juga dilakukan oleh Sari (2013) dengan judul penelitian “Pengaruh Citra Perusahaan terhadap Minat Konsumen

(Evaluasi Penjualan Jasa Kamar Aston Karimun City hotel) Dari hasil penelitian menyimpulkan bahwa variabel citra perusahaan mempunyai pengaruh terhadap minat konsumen.

Minat Pengajuan Pembiayaan Ulang Nasabah (Study Kasus Bank Syariah Mandiri Cabang Bogor)”. Hasil penelitian mengatakan variabel citra perusahaan (X2) berpengaruh signifikan terhadap minat pengajuan pembiayaan ulang nasabah BSM Cabang Bogor (Y). Dibuktikan hasil uji regresi berganda secara parsial ditemukan bahwa Pengaruh ini dapat dijelaskan oleh besarnya tingkat signifikan citra perusahaan sebesar 0,000.

Penelitian terdahulu juga dilakukan oleh Indra Siswanti (2015) dengan judul penelitian “Pengaruh Pengetahuan, Agama, Iklan/Informasi,

dan Pengalaman Mahasiswa PAI Stain Salatiga tentang Sistem Perbankan Syariah terhadap Minat Menabung Di Bank Syariah”. Hasil penelitian mengatakan bahwa pengetahuan, agama, iklan/informasi dan pengalaman secara bersama-sama berpengaruh signifikan terhadap minat menabung di bank syariah.

Penelitian lain juga dilakukan oleh Rukmanasari (2017) dengan judul penelitian “Pengaruh Pengetahuan, Promosi Dan Kualitas Pelayanan Terhadap Minat Nasabah Menggunakan Jasa Pegadaian Syariah (Studi Kasus Pada Pegadaian Syariah Majapahit Semarang)”. Hasil penelitian

Penelitian lain juga dilakukan oleh Rachmawati, dkk (2016) dengan judul penelitian “Pengaruh Kepercayaan terhadap Minat Beli

Melalui Persepsi Risiko Pada Transaksi Jual Beli Online Melalui Media Sosial (Studi pada Mahasiswa Program Studi S1 Manajemen Angkatan 2014)”. Dari penelitian itu menyimpulkan bahwa kepercayaan secara langsung berpengaruh positif dan signifikan terhadap minat beli pada transaksi jual beli online melalui media sosial..

Penelitian juga dilakukan oleh Anwar dan Adidarma (2016) dengan judul penelitian “ Pengaruh Kepercayaan dan Risiko Pada Minat Beli Belanja Online“. Hasil penelitian menyimpulkan bahwa kepercayaan

mempunyai pengaruh positif signifikan. Kepercayaan yang tinggi pada situs belanja online dapat mempertinggi minat beli konsumen dalam bertransaksi online.

Penelitian lain juga dilakukan oleh Yunus (2016) dengan judul penelitian “Analisis Pengaruh Kepercayaan, Religiusitas dan Kontribusi

terhadap Minat Pedagang Mengeluarkan Zakat Di Baitul Mal (Studi Kasus Pada Pedagang Pasar Los Lhokseumawe)”. Hasil penelitian

menyimpulkan faktor kepercayaan secara persial berpengaruh positif dan signifikan terhadap minat pedagang Pasar Los Kota Lhokseumawe mengeluarkan zakat di Baitul Mal. Dibuktikan dengan nilai t hitung positif yaitu 4.988 dan nilainya lebih kecil dari α 0.05 atau 5% yaitu 0.000. dalam

Penelitian lain juga dilakukan oleh Haekal & Widjajanta (2016) yang berjudul “Pengaruh Kepercayaan dan Persepsi Risiko terhadap Minat Membeli Secara Online Pada Pengunjung Website Classifieds Di Inonesia”. Dari hasil penelitian menyimpulkan bahwa kepercayaan positif

terhadap minat membeli secara online pada pengunjung website classifieds di Indonesia.

Penelitian juga dilakukan oleh Sidharta (2008) dengan judul penelitian “Pengaruh Kualitas Pelayanan terhadap Minat Beli Kembali

Konsumen (studi kasus pada konsumen perusahaan jasa servis Daihatsu astra international di surakarta). Hasil penelitian menyimpulkan bahwa dari kelima aspek kualitas pelayanan yang meliputi bukti langsung, keandalan, daya tanggap, jaminan, dan empati terbukti mempengaruhi minat beli konsumen jasa servis Daihatsu Astra Internasional di Surakarta.

Penelitian juga dilakukan oleh Setyowati (2015) dengan judul penelitian “Pengaruh Kualitas Pelayanan dan Citra Perusahaan terhadap

Penelitian terdahulu yang dilakukan oleh Masruroh (2015) dengan judul “Analisis Pengaruh Tingkat Religiusitas dan Disposible Income

terhadap Minat Menabung Mahasiswa di Perbankan Syariah (Studi Kasus Mahasiswa STAIN Salatiga)”. Hasil penelitian menyatakan variabel disposible income setelah dimoderasi oleh variabel religiusitas berpengaruh secara signifikan terhadap minat menabung mahasiswa STAIN Salatiga. Setelah dimoderasi variabel disposible income memiliki nilai T hitung sebesar 6,101 dan nilai sig. 0,000 yang artinya variabel disposible income dapat mempengaruhi minat menabung jika dimoderasi dengan variabel tingkat religiusitas.

Penelitian terdahulu juga dilakukan oleh Yunus (2016) yang judul penelitian “Analisis Pengaruh Kepercayaan, Religiusitas dan Kontribusi terhadap Minat Pedagang Mengeluarkan Zakat Di Baitul Mal”.Dari hasil

penelitian mengatakan bahwa faktor religiusitas secara parsial positif dan signifikan terhadap minat pedagang Pasar Los Kota Lhokseumawe mengeluarkan zakat di Baitul Mal. Dengan nilai t hitung yaitu -2.773 dan signifikasn dengan nilai α 0.007 yang berarti lebih kecil dari nilai α 0.05

atau 5%.

Penelitian lain juga dilakukan oleh Satrio & Siswantoro (2016) dengan judul penelitian “Analisis Faktor Pendapatan, Kepercayaan dan Religiusitas dalam Mempengaruhi Minat Muzakki Untuk Membayar Zakat Penghasilan Melalui Lembaga Amil Zakat”. Hasil penelitian

signifikan terhadap minat masyarakat membayar zakat di Lembaga Amil Zakat. Berdasarkan nilai t statistik sebesar 4,312 dan signifikan pada nilai t tabel >1,96, maka dapat disimpulkan bahwa hipotesis ketiga yang menyatakan bahwa faktor religiusitas berpengaruh positif terhadap minat masyarakat membayar zakat di Lembaga Amil Zakat.

Penelitian terdahulu dilakukan oleh Fatmawati (2015) dengan judul penelitian“Pengaruh Pendapatan, Religiusitas, dan Informasi terhadap

Intensi Menabung di Bank Syariah”. Dari hasil penelitian menyimpulkan

bahwa pendapatan tidak berpengaruh pada intensi menabung di bank syariah, tetapi religiusitas dan informasilah yang berpengaruh positif dan signifikan terhadap intensi menabung di Bank Syariah.

Penelitian yang dilakukan Kusumastuti dan Kumalasari (2017) dengan judul penelitian “Pengaruh Faktor Relatif dan Kontekstual Terhadap Perilaku Pembelian Konsumen dengan Religiusitas Sebagai Variabel Mediasi (Studi Kasus Fashion Busana Muslim di Semarang)”.

Penelitian yang dilakukan oleh Azzahra (2016) dengan judul penelitian “Pengaruh Pengetahuan dan Disposable Income terhadap

Preferensi Menabung Di Bank Syariah Dengan Religiusitas sebagai Variabel Moderasi (Studi Kasus Mahasiswa Fakultas Ekonomi Dan Bisnis Islam Uin Sunan Kalijaga )”. Hasil penelitian menyatakan Religiusitas

sebagai variabel moderasi berpengaruh positif dan signifikan terhadap pengaruh pengetahuan terhadap preferensi menabung pada bank syariah. Hal ini dapat dilihat berdasarkan hasil regresi yang diperoleh tingkat signifikansi 0,006 yang lebih kecil dari 0,05. Dapat dikatakan bahwa religiusitas dapat memperkuat pengaruh pengetahuan terhadap preferensi menabung di bank syariah oleh mahasiswa Fakultas Ekonomi dan Bisnis Islam UIN Sunan Kalijaga.

Penelitian terdahulu dilakukan oleh Fatmawati (2015) dengan judul penelitian“Pengaruh Pendapatan, Religiusitas, dan Informasi terhadap

Intensi Menabung di Bank Syariah”. Dari hasil penelitian menyimpulkan

bahwa pendapatan tidak berpengaruh pada intensi menabung di bank syariah, tetapi religiusitas dan informasilah yang berpengaruh positif dan signifikan terhadap intensi menabung di Bank Syariah.

langsung berpengaruh positif dan signifikan terhadap minat beli pada transaksi jual beli online melalui media sosial.

Penelitian Yang dilakukan oleh Asraf,dkk (2017) dengan judul penelitian “Religiusity Moderation On The Effect Of Sharia Label Equity

Indecision Of Selecting Sharia Bank Mandiri Product In West Pasaman”. Hasil penelitian menyimpulkan bahwa variabel religiusitas memberikan pengaruh yang signifikan dan berperan sebagai variabel moderator yang memperkuat pengaruh variabel independen terhadap variabel dependen. Bila tingkat religiusitas masyarakat meningkat maka akan meningkatkan minat untuk memilih produk ini mengingat keputusan memilih didahului oleh adanya minat.

Penelitian Kanzu dan Soesanto (2016) dengan judul penelitian “Analisis Pengaruh Persepsi Kualitas Pelayanan dan Perceived Value terhadap Kepuasan dengan Religiusitas untuk Meningkatkan Minat Menabung Ulang (Studi Pada BNI Syariah Semarang) “ hasil penelitian

Berikut disajikan tabel Researh Gap:

Tabel 2.1

Tabel Research Gap

Judul Peneliti Variabel Hasil

Pengaruh Citra

Nasabah PT BRI Kantor Cabang Semarang

Nurtjahja nti (2008)

Terhadap

Meningkatkan Minat Menabung Ulang.

moderating (Religiusitas)

BNI Syariah Semarang baik.

B.Kerangka Teori

1. Pemahaman Konsep Citra Perusahaan a. Pengertian Citra Perusahaan

Putra.dkk (2015: 2) mengatakan bahwa citra merupakan salah satu aset penting dalam perusahaan yang seharusnya terus menerus dibangun dan dipelihara. Citra dengan sengaja perlu diciptakan agar bernilai positif. Hal positif yang dapat meningkatkan citra perusahaan melalui keberhasilan perusahaan. Dengan demikian, citra suatu perusahaan merupakan representasi dari suatu lembaga dengan harapan mampu mendorong citra perusahaan yang poisitif.

maju dan berkembang. Dengan citra yang bagus dan menarik diharapkan para konsumen akan tetap ikut aktif pada perusahaan.

b. Citra Dalam Suatu perusahan

Menurut Sutojo (dalam Setyowati, 2015: 27), dalam suatu perusahaan besar, menengah, atau kecil dapat dikatakan memiliki citra yang baik, ketika dapat memenuhi tiga dimensi citra perusahaan yaitu sebagai berikut :

1) Citra Esklusif

Citra esklusif merupakan citra yang sering ditonjolkan perusahaan-perusahaan besar. Esklusif di sini merupakan kemampuan menyajikan berbagai macam manfaat terbaik kepada konsumen dan pelanggan seperti, mutu prima produk, harga yang kompetitif, layanan yang prima dan rasa bangga karena memiliki, menyewa atau mengkonsumsi barang atau jasa yang dihasilkan perusahaan.

2) Citra Inovative

Perusahaan dapat dikategorikan inovatif ketika dapat menyajikan produk baru, yang model atau desainnya tidak sama dengan produk sejenis yang beredar di pasar.

3) Citra Harga Terjangakau

2. Pemahaman Konsep Pengetahuan Produk Bank

a. Pengertian Pengetahuan Produk Bank

Menurut Kotler (2000: 401), pengetahuan adalah suatu perubahan dalam perilaku suatu individu yang berasal dari pengalaman. Pengetahuan adalah informasi yang telah dikombinasikan dengan pemahaman dan potensi untuk menindaki yang lantas melekat di benak seseorang. Sedangkan menurut Sunyoto (2013: 53) pengetahuan adalah semua informasi yang dimiliki konsumen mengenai berbagai macam produk dan jasa,serta pengetahuan lainnya yang terkait dengan produk dan jasa tersebut dan informasi yang berhubungan dengan fungsinya sebagai konsumen.

Pengetahuan produk adalah kumpulan berbagai macam informasi mengenai produk. Pengetahuan ini meliputi kategori produk, merek, terminologi produk, atribut atau fitur produk, harga produk, dan kepercayaan mengenai produk (Sumarwan, 2011: 148).

b. Jenis-jenis Pengetahuan

1) Pengetahuan umum (general knowledge) membahas interpretasi konsumen atas informasi relevan dalam lingkungan. Misalnya konsumen menciptakan pengetahuan umum mengenai kategori produk, toko atau bank, perilaku tertentu, orang lain atau mereka sendiri.

2) Pengetahuan prosedural (procedural knowledge) yaitu pengetahuan tentang cara melakukan sesuatu. Pengetahuan procedural juga tersimpan dalam memori sebagai jenis hubungan.

Mowen dan Minor dalam Sumarwan ( 2011: 148) membagi pengetahuan konsumen menjadi tiga kategori:

1) Pengetahuan objektif (objective knowledge)

Informasi yang benar mengenai kelas produk yang disimpan melalui memori jangka panjang konsumen.

2) Pengetahuan subjektif (subjective knowledge)

Persepsi konsumen mengenai apa dan berapa banyak yang dia ketahui mengenai kelas produk.

3) Informasi mengenai pengetahuan lainnya.

3. Pemahaman Konsep Kepercayaan a. Pengertian Kepercayaan

laku tertentu karena keyakinan bahwa mitranya akan memberikan apa yang ia harapkan dan suatu harapan yang umumnya dimiliki seseorang bahwa kata, janji atau pernyataan orang lain dapat dipercaya, Barnes (dalam Kusmayadi, 2007).

Menurut Tang dan Chi (dalam Rahmawati, 2015: 215), kepercayaan merupakan faktor penting dalam aktivitas. Kepercayaan merupakan pondasi dari bisnis. Suatu transaksi bisnis antara dua belah pihak atau lebih akan terjadi apabila masing-masing saling mempercayai. Kepercayaan ini tidak dapat begitu saja diakui oleh pihak lain atau mitra bisnis, melainkan harus dibangun mulai dari awal dan dapat dibuktikan.

Menurut Ferrinadewi (dalam Bastian, 2014: 2) menyatakan bahwa dalam kepercayaan terdapat tiga aktivitas yang dapat dilakukan oleh perusahaan untuk menumbuhkan kepercayaan konsumen yaitu :

1) Acheiving Result yaitu harapan konsumen tidak lain adalah janji

konsumen yang harus dipenuhi bila ingin mendapatkan kepercayaan konsumen

3) Demostrate Cocern yaitu kemampuan perusahaaan untuk menunjukkan perhatiannya kepada konsumen dalam bentuk menunjukkan sikap pengertian konsumen jika menghadapi masalah dengan produk, akan menumbuhkan kepercayaan dengan merek.

Menurut Barnes (dalam Kusmayadi, 2007), beberapa elemen penting dari kepercayaan adalah:

a) Kepercayaan merupakan perkembangan dari pengalaman dan tindakan di masa lalu watak yang diharapkan dari mitra seperti dapat dipercaya dan dapat dihandalkan.

b) Kepercayaan melibatkan kesediaan untuk menepatkan diri dalam resiko.

c) Kepercayaaan melibatkan perasaan aman dan yakin pada diri mitra.

Menurut Peppers and Rogers (dalam, Kusmayadi 2007), kepercayaan adalah keyakinan satu pihak pada reliabilitas, durabilitas, dan integritas pihak lain dalam relationship dan keyakianan bahwa tindakannya merupakan kepentingan yang paling baik dan akan menghasilkan hasil positif bagi pihak yang terpercaya.

definisi kita adalah bahwa kepercayaan menyiratkan familiaritas dan resiko.

Frasa ekspektasi positif dalam defisi kita yang ini mengasumsikan pengetahuan dan familiaritas tentang pihak lain. Kepercayaan adalah suatu sejarah proses dependen yang didasarkan pada contoh-contoh pengalaman yang relevan namun terbatas. Dibutuhkan waktu untuk dibentuk, dibangun bertahap, dan terakumulasi. Banyak dari kita menganggap sangat berat, bahkan tidak mungkin, untuk memercayai seseorang dengan segera jika kita tidak tahu apa-apa tentang diri mereka. Pada kondisi ekstrem, kita bisa berspekulasi tetapi tetap tidak bisa percaya sepenuhnya. Tetapi, begitu mengenal seseorang, dan hubungan tersebut terbina dengan baik, kita yakin untuk membentuk ekspektasi yang poitif.

sekedar mengambil resiko, melainkan juga kesediaan untuk mengambil resiko itu. Jadi, ketika memercayai seseorang, kita berharap ia tidak memanfaatkan kita. Kesediaan untuk mengambil resiko ini biasa terjadi pada semua situasi kepercayaan.

b. Dimensi-Dimensi kepercayaan

Macam-macam dimensi kepercayaan ada lima dimensi yaitu: intregritas, kompetensi, konsistensi, kesetiaan,dan keterbukaan. 1) Intregritas merujuk pada kejujuran dan kebenaran. Dari kelima

dimensi yang disebut sebelumnya dimensi ini adalah yang paling penting saat seseorang menilai apakah orang lain bisa dipercaya atau tidak. Misalnya, ketika 570 pegawai kantoran belum lama ini diberi daftar 28 sifat yang terkait dengan kepemimpinan, kejujuran berada di peringkat tertinggi.

2) Kompetensi meliputi pengetahuan serta keahlian teknis dan antarpersonal individu. Apakah seseorang memahami apa yang sedang dibicarakannya. Kita cenderung tidak akan mendengar atau mengantungkan diri pada seseorang yang kemampuannya tidak bisa dipercayai. Kita perlu percaya bahwa orang tersebut memiliki keahlian dan kemampuan untuk melakukan apa yang mereke katakan.

menurunkan tingkat kepercayaan. Dimensi ini terutama relevan bagi manejer. Tidak ada hal yang paling cepat menarik perhatian melebihi ketimpangan antara kata-kata yang dikhotbahkan eksekutif dan apa yang mereka harapkan dilakukan oleh para rekan mereka.

4) Kesetiaan adalah kesediaan untuk melindungi dan menyelamatkan muka orang lain. Kepercayaan mensyaratkan bahwa anda mampu untuk bergantung pada seseorang yang anda yakini tidak akan berlaku secara oportunistik.

5) Dimensi terakhir dari kepercayaan adalah keterbukaan. Artinya tidak adanya hal yang tertutup artinya kepercayaan itu bersifat terbuka.

c. Jenis-jenis kepercayaan

Ada tiga jenis kepercayaan dalam hubungan organisasi: Kepercayaan berbasis pencegahan, berbasis pengetahuan, dan berbasis identifikasi.

1) Kepercayaan Berbasis Pencegahan

mereka katakan karena mereka takut akan konsekuensi dari tidak melaksanakan kewajibannya. Kepercayaan berbasis pencegahan hanya bisa berhasil sampai pada tingkat dimungkinkannya ada hubungan, konsekuensi yang jelas, dan hubungan tersebut benar-benar diberlakukan bila kepercayaan dilanggar.

Agar tetap bertahan, potensi kerugian dari interaksi dimasa datang dengan pihak lain harus melampui potensi keuntungan akibat melanggaran ekspektasi. Lebih jauh, pihak yang kemungkinan menderita kerugian harus berani menyatakan kemungkinan kerugiaan yang dideritanya( mislnya, saya tidak akan segan berbicara keras kepada anda bila anda mengkhianati kepercayaan saya) kepada orang yang berkhianat.

Contoh lsin dari kepercayaan berbasis pencegahan tampak pada hubungan manajer-karyawan. Sebagai seorang karyawan, biasanya memercayai pimpinan baru meskipun belum terlalu mengenalnya. Ikatan yang menciptakan kepercayaan ini terletak pada wewenang yang dimiliki pimpinan dan hukuman yang bisa ia kenakan jika karyawan gagal memenuhi kewajiban-kewajiban kerja.

2) Kepercayaan Berbasis Pengetahuan

Artinya, kepercayaan didasarkan pada kemampuan memprediksi perilaku yang bersumber dari pengalaman berinteraksi. Kepercayaan ini terbentuk jika seseorang memiliki informasi yang memadai tentang orang lain sehingga seseorang mengenal mereka secara cukup baik dan bisa memperkirakan dengan tepat perilaku mereka.

Kepercayaan berbasis pengetahuan mengandalkan informasi dan bukan pencegahan. Pengetahuan mengenai pihak lain dan kemampuan memprediksi sikap-sikap mereka menggantikan kontrak, hukuman, dan perjanjian hukum yang umum berlaku pada kepercayaan berbasis pencegahan. Pengetahuan ini terus berkembang dari waktu ke waktu, betambah seiring pengalaman sehingga terbangun kepercayaan dan kemampuan untuk memprediksi.

sehingga masing-masing bisa bertindak secara efektif demi pihak lain.

d. Prinsip-prinsip dasar kepercayaan

Penelitian menunjjukkan adanya beberapa prinsip untuk memahami terbangunnya kepercayaandan ketidakpercayaan secara lebih baik diantaranya sebagai berikut:

1. Ketidakpercayaan mengalahkan kepercayaan.

Orang yang memiliki rasa percaya kepada orang lain menunjukkan rasa percayanya dengan cara meningkatkan keterbukaannya terhadap orang tersebut, membuka informasi yang relevan, dan menyatakan niat mereka yang sebenarnya. Mereka menyembunyikan informasi dan bertindak secara oportunistik untuk memanfaatkan orang lain. Untuk melawan berulangnya eksploitasi, orang yang tadinya percaya akan merusak organisasi secara keseluruhan.

tujuan bersama. Orang merespons dengan cara menyembunyikan informasi secara diam-diam mengejar kepentingan mereka sendiri. Ketika menghadapi persoalan, karyawan berusaha menghindar untuk berkomunikasi dengan yang lain, karena cemas orang lain akan memanfaatkan mereka. Iklim ketidakpercayaan cenderung mendorong bentuk-bentuk disfungsional dari konflik dan memperlambat kerjasama.

3. Kepercayaan mewariskan kepercayaan.

Seperti halnya rasa tidak percaya mengalahkan rasa percaya, menunjukkan kepercayaan kepada orang lain cenderung mendorong munculnya balasan serupa. Pemimpin yang efektif meningkatkan kepercayaan secara bertahap dan memungkinkan orang lain membalasnya. Dengan menawarkan kepercayaan secara bertahap, pemimpin membatasi hukuman atau kerugian yang mingkin terjadi bila kepercayaan mereka dilanggar.

terhindar dari deteksi dini oleh tingkat manajemen yang lebih tinggi dan membiarkan masalah yang muncul dari ketidakpercayaan ditangani para pengganti mereka. Pemimpin bisa saja mengambil prespektif jangka pendek karena mereka tidak mau berkutat dengan konsekuensi jangka panjang akibat keputusan yang mereka buat. Dampak yang tetap melekat dari rasa tidak percaya menjadi jelas bagi para pengganti mereka saat pertumbuhan itu melambat.

Penurunan atau perampingan merupakan ujian tertinggi bagi tingkat kepercayaan. Akibat wajar dari prinsip pertumbuhan yang diuraikan sebelumnya adalah bahwa penurunan atau perampingan cenderung menghancurkan lingkungan yang memiliki rasa percaya tinggi sekalipun. Pemecatan merupakan ancaman. Bahkan setelah pemecatan dilakukan, orang-orang yang tetap bekerja tidak lagi merasa aman dengan pekerjaan mereka. Ketika perusahaan merusak ikatan kesetiaan dengan memecat karyawan, para pekerja cenderung sulit untuk mempercayai apa yang dikatakan pihak manajemen. 4. Kepercayaan meningkatkan kekompakan.

saling mengandalkan. Jika satu orang membutuhkan bantuan atau berada dalam kebimbangan, orang tersebut tahu bahwa orang lain akan membantunya. Bila dihadapkan pada masalah, para anggota kelompok yang memiliki rasa saling percaya akan bekerjasama dan bekerja keras mencapai tujuan kelompok.

Kelompok yang tidak memiliki rasa percaya merusak dirinya sendiri. Konsekuensi wajar dari prinsip sebelumnya adalah bila apara anggota kelompok tidak saling percaya satu sama lain, mereka akan mengalamin kemunduran dan terpecah-belah. Mereka mengejar kepentingan pribadi, bukan kepentingan kelompok. Anggota kelompok yang tidak memiliki rasa percaya cenderung curiga satu sama lain, terus-menerus waspada akan eksploitasi pihak lain, dan membatasi komunikasi dengan anggota lain dalam kelompok. Tindakan-tindakan ini cenderung meruntuhkan dan pada akhirnya merusak kelompok.

4. Pemahaman Konsep Pelayanan a. Pengertian pelayanan

Menurut Setyowati (2015: 23) mengatakan kualitas pelayanan yang dirasakan nasabah merupakan penilaian global, berhubungan dengan suatu transaksi spesifik, lebih abstrak dan ekslusif karena didasarkan pada presepsi-presepsi kualitas yang berhubungan dengan kepuasan serta komparasi harapan-harapan dengan presepsi-presepsi kinerja produk jasa.

Menurut Irawan dalam Koestanto (2014: 4) dalam bukunya yang bejudul 10 prinsip kepuasan pelanggan, mendefinisikan kualitas pelayanan adalah suatu permulaan dari kepuasan pelanggan dan juga hasil dari kepuasan pelanggan, baik kualitas pelayanan dan kepuasan pelanggan ini mempengaruhi intensitas kunjungan yang lebih kuat sehingga peningkatan kualitas pelayanan harus berorientasi pada pelanggan.

Pelayanan merupakan salah satu hal terpenting dalam memenuhi kebutuhan para pelanggan, pelayanan merupakan salah satu kunci dari keberhasilan suatu perusahaan jasa. Menurut Philip Kotler (2002), jasa atau layanan adalah setiap tindakan atau kegiatan yang dapat ditawarkan oleh suati pihak kepada pihak lain, yang pada dasarnya tidak berwujud dan tidak mengakibatkan kepemilikan apapun.

Layanan menurut Philip Kotler (2002) dapat dibagi menjadi beberapa kelompok, yaitu:

Tawaran hanya terdiri barang yang berwujud dan tidak jasa yang menyertainya, contoh: gula, sabun, garam.

2) Barang berwujud dengan disertai pelayanan Tawaran yang terdiri dari barang berwujud yang disertai beberapa layanan, contoh: mobil dan sepeda motor.

3) Campuran

Tawaran terdiri dari barang dan jasa dengan tingkat proporsi yang sama, contoh: rumah sakit, kafe.

4) Jasa utama yang disertai barang dan jasa tambahan

Tawaran terdiri dari suatu jasa utama disertai jasa tambahan dan atau barang pendukung, contoh : penumpang pesawat.

5) Jasa murni

Tawaran yang hanya terdiri dari jasa atau sepenuhnya adalah jasa, contoh: psikoterapi

b. Dimensi Pelayanan

Menurut Parasuraman, Zeithaml, dan Berry (dalam Umar, 2000: 8-9), untuk mengevaluasi kualitas jasa pelanggan umumnya menggunakan 5 dimensi adalah sebagai berikut :

1) Tangibles

Tangibles merupakan bukti nyata dari kepedulian dan

Pentingnya dimensi tangibles ini akan menumbuhkan image penyedia jasa terutama bagi konsumen baru dalam mengevaluasi kualitas jasa.

Dimensi tangibles adalah suatu lingkungan fisik di mana jasa disampaikan dan di mana perusahaan dan konsumennya berinteraksi dan komponen-komponen tangibles akan memfasilitasi komunikasi jasa tersebut. Komponen-komponen dari dimensi tangibles meliputi penampilan fisik seperti gedung, ruangan front-ofifce, tempat parkir, kebersihan, kerapian, kenyamanan ruangan, dan penampilan karyawan. 2) Reliability

Reliability atau keandalan merupakan kemampuan perusahaan untuk melaksanakan jasa sesuai dengan apa yang telah dijanjikan secara tepat waktu. Pentingnya dimensi ini adalah kepuasan konsumen akan menurun bila jasa yang diberikan tidak sesuai dengan yang dijanjikan. Jadi komponen atau unsur dimensi reliability ini merupakan kemampuan perusahaan dalam menyampaikan jasa secara tepat dan pembebanan biaya secara tepat.

3) Responsiveness

Responsiveness atau daya tanggap merupakan

tanggap. Dimensi ini menekankan pada perhatian dan kecepatan karyawan yang terlibat untuk menanggapi permintaan, pertanyaan, dan keluhan konsumen. Jadi komponen atau unsur dari dimensi ini terdiri dari kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani pelanggan, dan penanganan keluhan pelanggan.

4) Assurance

Assurance atau jaminan merupakan pengetahuan dan

perilaku employee untuk membangun kepercayaan dan keyakinan pada diri konsumen dalam mengkonsumsi jasa yang ditawarkan. Dimensi ini sangat penting karena melibatkan persepsi konsumen terhadap resiko ketidakpastian yang tinggi terhadap kemampauan penyedia jasa.

Komponen dari dimensi ini terdiri dari kompetensi karyawan yang meliputi ketrampilan, pengetahuan yang dimiliki karyawan untuk melakukan pelayanan dan kredibilitas perusahaan yang meliputi hal-hal yang berhubungan dengan kepercayaan konsumen kepada perusahaan seperti, reputasi perusahaan, prestasi dan lain-lain

5) Emphaty

kepada konsumen secara individu, termasuk juga kepekaan akan kebutuhan konsumen. Jadi komponen dari dimensi ini merupakan gabungan dari akses (acces) yaitu kemudahan untuk memanfaatkan jasa yang ditawarkan oleh perusahaan, komunikasi merupakan kemampuan melakukan untuk menyampaikan informasi kepada konsumen atau memperoleh masukan dari konsumen dan pemahaman merupakan usaha untuk mengetahui dan memahami kebutuhan dan keinginan konsumen.

5. Pemahaman Konsep minat nasabah a. Pengertian Minat

Minat adalah aspek kejiwaan dan bukan hanya mewarnai perilaku seseorang untuk dapat melakukan aktifitas yang menyebabkan seseorang merasa tertarik kepada sesuatu. Selain itu minat memiliki makna yang luas, karena dengan minat akan mampu merubah sesuatu yang belum jelas menjadi lebih jelas (Ibrahim dan Rusdiyanto, 2016: 49-50).

tertentu, maka konsumen tersebut akan tertarik mencari informasi tentang tempat tersebut.

Kotler (2002: 78) mengatakan bahwa minat (interest) digambarkan sebagai situasi seseorang sebelum melakukan tindakan, yang dapat dijadikan dasar untuk memprediksi perilaku atau tindakan tersebut. Minat menabung diasumsikan sebagai minat beli merupakan perilaku yang muncul sebagai respon terhadap objek yang menunjukkan keinginan pelanggan untuk melakukan pembelian

Minat seseorang timbul karena adanya keinginan untuk menikmati produk jasa yang ditawarkan perusahaan. Pada tahap timbulnya minat, konsumen menyadari bahwa mereka menyukai produk tertentu yang mereka ingin miliki minat (Putra dkk, 2015: 2).

b. Komponen Minat

Menurut Kotler dan Keller (dalam Sari, 2012: 5), minat beli konsumen adalah sebuah perilaku konsumen dimana konsumen mempunyai keinginan dalam membeli atau memilih suatu produk, berdasarkan pengalaman dalam memilih, menggunakan dan mengkonsumsi atau bahkan menginginkan suatu produk.

1) Tertarik untuk mencari informasi mengenai produk atau jasa, 2) Mempertimbangkan untuk membeli,

3) tertarik untuk mencoba, 4) ingin mengetahui produk, 5) ingin memiliki produk.

Menurut Rahmawaty (dalam Ibrahim dan Rusdiyanto, 2016:50) menyatakan bahwa produk bank syariah (bagi hasil) dan persepsi tentang produk bank syariah yang memberikan kontribusi bagi minat masyarakat dalam menggunakan produk bank syariah, namun persepsi masyarakat belum maksimal tentang penggunaan produk dari bank syariah.

c. Faktor yang mempengaruhi minat

Menurut Sukmadinata (dalam Purwanto, 2016: 29) minat di pengaruhi beberapa faktor, yaitu:

1) Pengetahuan

Pengetahuan merupakan hasil tahu yang terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu. Penginderaan terjadi melalui panca indra manusia, yaitu: penglihatan, pendengaran, penciuman, raba dan rasa. Sebagaian besar pengetahuan manusia diperoleh melalui pendidikan, media massa maupun lingkungan.

Informasi dapat didefinisikan sebagai hasil dari pengolahan data dalam suatu bentuk yang lebih berguna dan lebih berarti bagi penerimannya yang menggambarkan suatu kejadian-kejadian yang nyata guna untuk pengambilan keputusan. 3) Pengalaman

Pengalaman sebagai sumber pengetahuan adalah suatu cara untuk memperoleh kebenaran pengetahuan dengan cara mengulang kembali pengetahuan yang diperoleh dalam memecahkan masalah yang dihadapi masa lalu.

Sedangakan menurut menurut Killis (dalam Purwanto, 2016: 29) minat seseorang dipengaruhi oleh beberapa faktor, diantaranya yaitu:

1) Faktor kebutuhan dari dalam

Kebutuhan ini dapat berupa kebutuhan yang berhubungan dengan jasmani dan kejiwaan.

2) Faktor motif sosial

Timbulnya minat dalam diri seseorang dapat didorong oleh motif sosial yaitu kebutuhan untuk mendapatkan pengakuan, penghargaan, dari lingkungan dimana ia berada.

3) Faktor emosional

6. Pemahaman Konsep Religiusitas

a. Pengertian Religiusitas

Keberagaaman atau religiusitas diwujudkan dalam berbagai sisi kehidupan manusia. Aktivitas beragama bukan hanya terjadi ketika seseorang melakukan perilaku ritual (beribadah), tapi juga ketika melakukan aktivitas lain yang didorong oleh kekuatan supranatural. Bukan hanya yang berkaitan dengan aktivitas yang tampak dan dapat dilihat mata, tapi juga aktivitas yang tak tampak dan terjadi dalam hati seseorang. Karena itu, keberagamaan seseorang akan meliputi berbagai macam sisi atau dimensi. Dengan demikian, agama adalah sebuah sistem yang berdimensi banyak. Agama dalam pengertian Glock & Stark (1966), adalah sistem simbol, sistem keyakinan, sistem nilai, dan sistem perilaku yang terlembagakan, yang semuanya itu berpusat pada persoalan-persoalan yang dihayati sebagai yang paling maknawi (ulimate meaning).

kerangka ini , spiritualistik dipahami sebagai upaya yang bersifat sakral.

Spiritualitas diarahkan kepada pengalaman subjektif dari apa yang relevan secara eksistensial untuk manusia. Spiritualitas tidak hanya memperhatikan apakah hidup itu berharga, namun juga fokus mengapa hidup menjadi berharga.

Pada penelitian-penelitian awal, baik spiritualitas maupun agama sering dilihat sebagai dua istilah yang memiliki makna yang hampir sama. Apa yang dimaksud dengan spiritualitas dan apa yang dimaksud dengan agama sering dianggap sama dan kadang membingungkan. Namun kemudian, spiritualitas telah dianggap sebagai karakter khusus dari keyakinan seseorang yang lebih pribadi, tidak terlalu dogmatis, lebih terbuka terhadap pemikiran-pemikiran baru dan beragam pengaruh, serta lebih pluralistik dibandingkan dengan keyakinan yang dimaknai atau didasarkan pada agama-agama formal (http://www.wikipedia.com).

Menurut Harun Nasution yang dikutip Jalaluddin (2012: 12) pengertian agama berasal dari kata, yaitu: al-Din, religi (relegere, religare) dan agama. Al-Din (semit) berarti

mengikat. Adapun kata agama terdiri dari a= tidak; gam= pergi mengandung arti tidak pergi, tetap ditempat atau diwarisi turun-temurun.

Menurut eka Satrio & Dodik Siswantoro (2016: 5) religiusitas adalah nilai dari pemahaman seseorang terhadap norma-norma syari’ah. Sehingga dapat dikatakan bahwa semakin baik sikap seseorang terhadap suatu objek, maka semakin tinggi pula kemungkinan seseorang untuk melakukan hal-hal yang sesuai dengan objek tersebut.

b. Dimensi-Dimensi Religiusitas

Menurut Glock & Stark dalam Djamaludin (2005:77) ada lima dimensi keberagamaan diantaranya yaitu

1) Dimensi keyakian (ideologis)

Dimensi ini berisi pengharapan–pengharapan dimana orang religius berpegang teguh pada pandangan teologis tertentu dan mengakui kebenaran doktrin-doktrin tersebut. Setiap agama mempertahankan seperangkat kepercayaan dimana para penganut diharapkan akan taat. Walaupun demikian, isi dan ruang lingkup keyakinan itu bervariasi tidak hanya diantara agama-agama, tetapi seringkali juga diantara tradisi-tradisi dalam agama yang sama.

Dimensi ini mencakup perilaku pemujaan, ketaatan, dan hal-hal yang dilakukan orang untuk menunjukkan komitmen terhadap agama yang dianutnya. Praktik-praktik keagamaan itu terdiri atas dua kelas penting yaitu:

a) Ritual yaitu mengacu kepada seperangkat ritus , tindakan keagamaan formal dan praktek-praktek suci yang semua mengharapkan para pemeluk melaksanakan.

b) Ketaatan diartikan ketaatan dan ritual bagaikan ikan dengan air, meski ada perbedaan penting. Apabila aspek ritual dari komitmen sangat formal dan khas publik, semua agama yang dikenal juga mempunyai perangkat tindakan persembahan dan kontemplasi personal yang relatif spontan, informal, dan khas pribadi.

3) Dimensi pengalaman

4) Dimensi pengetahuan agama

Dimensi ini mengacu kepada harapan bahwa orang-orang yang beragama paling tidak memiliki sejumlah minimal pengetahuan mengenai dasar-dasar keyakinan, ritus-ritus kitab suci dan tradisi-tradisi. Dimensi pengetahuan dan keyakianan jelas berkaitan satu sama lain, karena pengetahuan mengenai suatu keyakinan adalah syarat bagi penerimannya. Lebih jauh, seseorang dapat berkeyakinan bahwa kuat tanpa benar-benar memahami agamanya, atau kepercayaan bisa kuat atas dasar pengetahuan yang amat sedikit.

5) Dimensi pengalaman dan konsekuensi

c. Prespektif Islam tentang Religiusitas

Islam menyuruh umatnya untuk beragama (atau berislam) secara menyeluruh. Setiap muslim, baik dalam berfikir, bersikap maupun bertindak, diperintahkan untuk berislam. Dalam melakukan aktivitas ekonomi, sosial, politik atau aktivitas apapun, seorang muslim diperintahkan untuk melakukannya dalam rangka beribadah kepada Allah. Dimanapun dan dalam keadaan apapun setiap muslim hendaknya beriman.

Searah dengan pandangan islam, Glock & Stark dalam Djamaludin (2005:79) menilai bahwa kepercayaan keagamaan (teologi) adalah jantungnya dimensi keyakinan. Teologi terdapat dalam seperangkat kepercayaan mengenai kenyataan terakhir, mengenai alam dan kehendak-kehendak supranatural, sehingga aspek-aspek lain dalam agama menjadi koheren. Ritual dan kegiatan yang menunjukkan ketaatan seperti dalam persekutuan atau sembahyang tidak dapat dipahami kecuali jika kegiatan-kegiatan itu berada dalam kerangka kepercayaan.

Di samping tauhid atau akidah, dalam islam juga ada syariah dan akhlaq. Endang Saifudin Anshari dalam Djamaludin (2005:79) mengungkapkan bahwa pada dasarnya islam dibagi menjadi tiga bagian, yaitu akidah, syariah dan akhlaq, dimana tiga bagian tadi satu sama lain berhubungan. Akidah adalah sistem kepercayaan dan dasar bagi syariah dan akhlaq. Tidak ada syariah dan akhlaq islam tanpa aqidah islam.

Keberagaman dalam Islam bukan hanya diwujudkan dalam bentuk ibadah ritual saja, tapi juga dalam aktivitas-aktivitas lainnya. Sebagai suatu sistem yang menyeluruh, islam mendorong pemeluknya untuk beragama secara menyeluruh pula. Karena itu, hanya konsep yang mampu memberi penjelasan tentang keseluruhan yang mampu memahami keberagaman umat islam.

Dimensi keyakinan atau akidah Islam menunjuk pada seberapa tingkat keyakinan muslim terhadap kebenaran ajaran-ajaran agamanya, terutama terhadap ajaran-ajaran-ajaran-ajaran yang bersifat fundamental dan dogmatik. Di dalam keislaman, isi dimensi keimanan menyngakut keyakinan tentang Allah, para Malaikat, Nabi/Rasul, kitab-kitab Allah, surga dan neraka, serta qadha dan qadar.

Dimensi peribadatan (praktek agama) atau syariah menunjuk pada seberapa tingkat kepatuhan muslim dalam mengerjakan kegiatan-kegiatan ritual sebagaimana disuruh dan dianjurkan oleh agamanya. Dalam keislaman, dimensi peribadatan menyangkut pelaksanaan shalat, puasa, zakat, haji, membaca Al-Quran, doa, zikir, ibadah kurban, iktikaf di masjid di bulan puasa, dan sebagainya.