ANALISIS PENGARUH TINGKAT KESEHATAN BANK TERHADAP PERTUMBUHAN LABA PADA BANK SYARIAH PERIODE 2011-2015 DENGAN PENDEKATAN RISK BASED BANK RATING SKRIPSI

Teks penuh

Gambar

Dokumen terkait

Manfaat yang dapat diperoleh bagi beberapa pihak dari penelitian mengenai perbandingan kinerja keuangan perbankan syariah dengan perbankan konvensional antara

Penelitian ini bertujuan untuk mengetahui tingkat kinerja keuangan Bank Umum Syariah yang di nilai dengan menggunakan metode Capital, Asset, Management, Earnings

Penelitian ini bertujuan untuk mengetahui peringkat kesehatan Bank Umum Konvensional yang dihitung dari kinerja keuangan berdasarkan CAMEL Rating System dan Risk-Based

Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Risk-Base Bank Rating (RBBR) (Studi Pada Bank Yang Terdaftar Di Bursa Efek Indonesia dalam IHSG Sub

Mengingat banyaknya faktor yang berpengaruh terhadap struktur modal perusahaan maka penelitian ini akan menganalisis pengaruh profitabilitas, price earning ratio,

Hasil penelitian tingkat kesehatan bank untuk faktor profil risiko menggunakan rasio NPL dapat dikategorikan risiko kredit bank sangat baik, bank yang memiliki

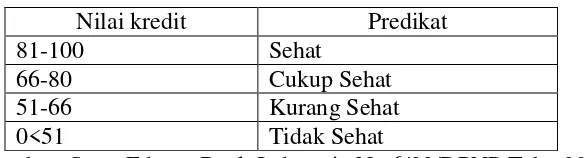

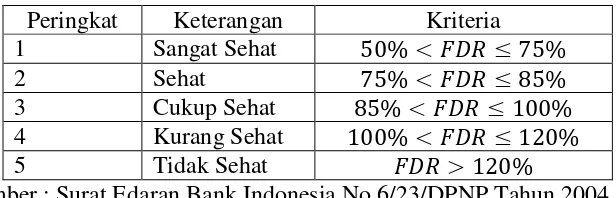

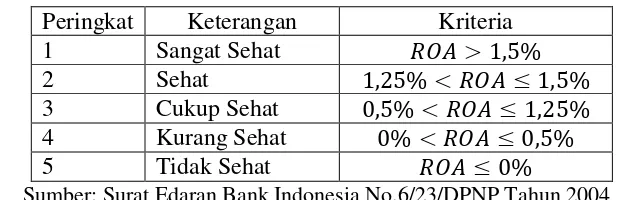

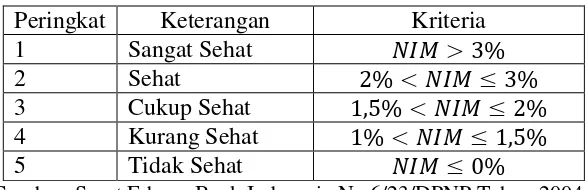

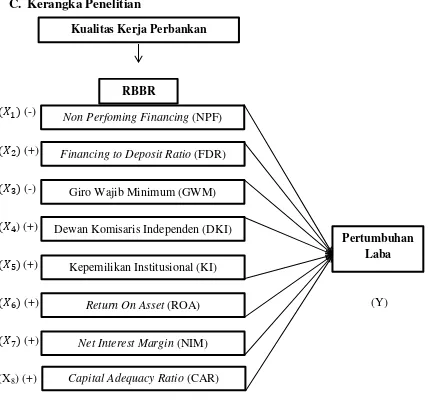

Ada empat aspek penilaian dalam pengukuran tingkat kesehatan bank dengan menggunakan pendekatan risiko (Risk-Based Bank Rating) yaitu profil risiko, Good Corporate Governance

Dengan semakin banyaknya para investor, perusahaan perbankan akan memiliki tambahan modal yang dapat dialokasikan untuk melakukan perluasan usaha dalam