S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Indah Bima Prasetyani NIM: 042114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2008

S K R I P S I

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agatha Indah Bima Prasetyani NIM: 042114061

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2008

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Agatha Indah Bima Prasetyani

Nomor Mahasiswa : 042114061

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

”FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP OPINI AUIDT” Studi Empiris pada Perusahaan Publik yang Terdaftar di BEI

Beserta perangkat yang dibutuhkan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Di buat di Yogyakarta

Pada tanggal: 31 Juli 2008

Yang menyatakan

(Agatha Indah Bima Prasetyani)

mengampuni, sebagaimana Allah mengampuni kamu” (Efesus 4:32)

Skripsi ini kupersembahkan: Tuhan Yesus yang selalu menjagaku, Bunda Maria, Bunda pelindungku, Bapak, ibu, dan adikku.

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS

Yang bertandatangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP OPINI AUDIT dan dimajukan untuk diuji pada tanggal 29 Juli 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 31 Juli 2008 Yang membuat pernyataan,

Agatha Indah Bima Prasetyani

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis berterima kasih kepada:

a. Romo Rektor Universitas Sanata Dharma Dr. Ir. Paulus. Priyotamtama, S.J., yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis serta bantuannya dalam beasiswa.

b. Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

c. Ir. Drs. Hansiadi Yuli Hartanto, M.Si., Akt., selaku Pembimbing I yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

d. E. Maryarsanto P., S.E., Akt. selaku Pembimbing II yang telah memberikan bimbingan, koreksi dan saran dalam penulisan skripsi ini.

e. Dra. YFM. Gien Agustinawansari, M.M., Akt selaku Dosen tamu dalam ujian pendadaran, yang telah memberikan saran dan bantuan pada waktu ujian.

f. Staf Universitas Islam Indonesia (UII), yang telah membantu peneliti memperoleh data untuk penelitian ini.

h. Adikku Silverius Guntur Dwi Prihasraya, belajar yang rajin sudah kelas 3 buat bapak dan ibu bangga.

i. Saudara-saudaraku dimanapun berada terima kasih atas dukungan dan doanya.

j. Satriyo Utomo, terima kasih atas semua kontribusimu, doa, semangat dan nasihatmu, terutama kasih sayang, perhatian dan waktumu.

k. Mbak Riana, terima kasih atas semua bantuan yang diberikan untuk skripsiku.

l. Eka, terima kasih atas semua dukungan dan semangatmu, terutama saat mencari judul MPT di UII.

m. Teman-temanku Maria, Tety, dan Tity, terima kasih atas semua dukungan dan doanya, karena kalian aku, semangat mengerjakan skripsi ini.

n. Jefry, mas Yoyok, dan mas Bowo, terima kasih atas semua saran-saran yang diberikan untuk skripsiku.

o. Teman-teman MPTku, Dian, Kun, Tyas Pero dan Crysta terima kasih atas kerjasamanya.

p. Teman-temanku diawal kuliah Suster Antonella OP, Vita, Ruri dan Angga, terima kasih atas semua kebersamaan dan hari-hari yang menyenangkan.

q. Teman-teman akuntansi angkatan 2004.

penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 8 Agustus 2008

(Agatha Indah Bima Prasetyani)

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PUBLIKASI ... iv

HALAMAN PERSEMBAHAN ... v

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xii

ABSTRAK... xiii

ABSTRACT... xiv

BAB IPENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI... 6

A. Tinjauan Teori... 6

B. Penelitian Terdahulu ... 22

C. Hipotesis Penelitian ... 25

BAB III METODE PENELITIAN ... 28

A. Jenis Penelitian... 28

B. Tempat dan Waktu PenelitianVariabel Penelitiaan ... 28

C. Populasi dan Sampel Penelitian ... 30

A. Bursa Efek Indonesia ... 36

B. Perusahaan Manufaktur ... 37

C. Data Perusahaan yang diteliti... 37

BAB V ANALISIS DATA DAN PEMBAHASAN... 47

A. Deskripsi Data... 47

B. Analisis Data... 61

C. Pembahasan... 68

BAB VI PENUTUP ... 74

A. Kesimpulan ... 74

B. Keterbatasan Penelitian... 74

C. Saran ... 75

DAFTAR PUSTAKA. ... 77

LAMPIRAN... 80

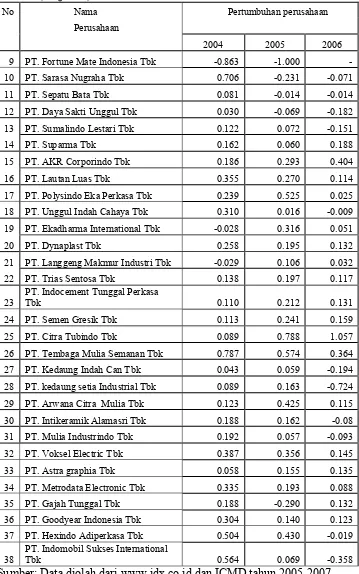

Tabel 1: Proses seleksi pengambilan sampel berdasarkan kriteria ... 48 Tabel 2: Daftar opini audit perusahaan sampel yang terdaftar di

Bursa Efek Indonesia (BEI) tahun 2004-2006... 48 Tabel 3: Daftar kualitas audit, perusahaan sampel yang terdaftar di

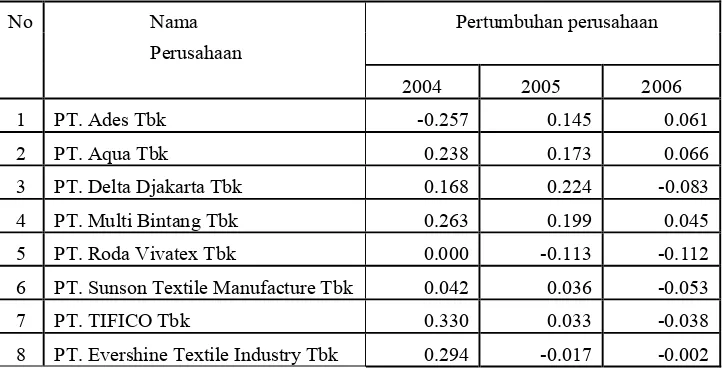

Bursa Efek Indonesia (BEI) tahun 2004-2006... 51 Tabel 4: Daftar pertumbuhan perusahaan, perusahaan sampel yang

terdaftar di Bursa Efek Indonesia (BEI)

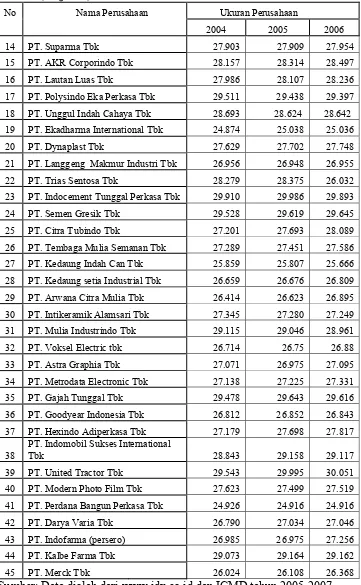

tahun 2004-2006 ... 54 Tabel 5: Daftar ukuran perusahaan, perusahaan sampel yang

terdaftar di Bursa Efek Indonesia (BEI)

tahun 2004-2006 ... 56 Tabel 6: Daftar opini audit tahun sebelumnya, perusahaan sampel

yang terdaftar di Bursa Efek Indonesia (BEI)

tahun 2004-2006 ... 58 Tabel 7: Correlation matric menunjukkan korelasi antar variabel

Independent... 61 Tabel 8: Goodness of fit... 61 Tabel 9: Omnibus test of model coefficient ... 64

Tabel 10: Variabel in the equation pengujian secara

bersama-sama (simultan) ... 64 Tabel 11: Variabel in the equation untuk variabel kualitas audit

pengujian secara sendiri-sendiri (parsial) ... 65

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP OPINI AUDIT Studi Empiris Pada Perusahaan Manufaktur yang terdaftar di BEI

Agatha Indah Bima Prasetyani NIM: 042114061 Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk mengetahui faktor-faktor yang berpengaruh terhadap opini audit. Penelitian menggunakan metode purposive sampling dengan jumlah sampel 135 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) untuk periode tahun 2004-2006.

Jenis penelitian ini adalah studi empiris.Pengumpulan data dilakukan dengan cara pencatatan terhadap data yang telah dipublikasikan oleh Bursa Efek Indonesia (BEI). Teknik analisis data yang digunakan adalah logistic regression sedangkan untuk menilai overall fit model terhadap data digunakan Hosmer andLemeshow goodness of fit.

Hasil penelitian menunjukkan ukuran perusahaan dan opini audit tahun sebelumnya berpengaruh terhadap opini audit. Namun demikian hasil penelitian juga menunjukkan bahwa kualitas audit dan pertumbuhan perusahaan tidak berpengaruh terhadap opini audit.

.

Kata kunci: Faktor-faktor, Opini audit

FACTORS INFLUENCING THE AUDIT OPINION An Empirical Study at Manufacturing Companies listed at

Indonesian Stock Exchange Agatha Indah Bima Prasetyani

NIM: 042114061 Sanata Dharma University

Yogyakarta 2008

The aim of the research was to know the factors which having effect on audit opinion. The research used purposive sampling method with the amount of sample was 135 registered manufacturing companies listed in Indonesian Stock Exchange for 2004-2006 periods.

This research was an empirical study. The data were collected by recording the published data by Indonesian Stock Exchange. The data analysis techniques applied was logistic regression, whereas for judging the overall fitmodel about, it was used Hosmer and Lemeshowgoodness of fit.

The result of the research showed that company’s size and previous year audit opinion had an effect on audit opinion. However, the result of the research showed too that audit quality and company’s development had no effect on audit opinion.

Keyword: Factors, Audit opinion

A. Latar Belakang Masalah

Semakin pesatnya perkembangan dunia usaha, hal ini memicu persaingan yang semakin meningkat diantara pelaku bisnis. Banyak perusahaan yang berusaha meningkatkan kinerjanya untuk dapat mengikuti persaingan, berbagai cara dilakukan untuk menarik investor agar berinvestasi diperusahaan. Tetapi hal ini kadang disalahgunakan oleh perusahaan untuk melakukan hal yang melanggar hukum, seperti dengan memanipulasi data yang ada didalam laporan keuangan. Hal seperti ini sebenarnya sangat merugikan banyak pihak, baik pihak eksternal perusahaan maupun internal perusahaan sendiri. Oleh karena itu sebagai salah satu pihak diluar perusahaan, investor perlu mendapat keyakinan bahwa perusahaan yang akan dijadikan tempat berinvestasi menyajikan laporan keuangan yang menggambarkan posisi keuangan dan hasil-hasil usaha perusahaan pada saat tertentu secara wajar, karena laporan keuangan memberikan informasi yang relevan bagi pemakai informasi keuangan dalam rangka pengambilan keputusan ekonomi.

Laporan auditor atas laporan auditan atau audit report menjadi penting dalam perikatan audit atas laporan keuangan karena audit report

mengkomunikasikan hasil temuan auditor dan berisi pendapat apakah laporan keuangan pihak ketiga yang diaudit telah disajikan secara wajar

sesuai prinsip akuntansi yang berlaku umum (PABU). Pengguna laporan keuangan, khususnya pemangku kepentingan diluar perusahaan akan bergantung pada pendapat auditor yang telah memberikan kepastian yang memadai sehubungan dengan laporan keuangan perusahaan. Pemahaman akan jenis audit report serta penyebab atau kondisi yang menyebabkan dikeluarkannya jenis pendapat tertentu oleh kantor akuntan publik akan memberikan wawasan bagi pengguna laporan keuangan mengenai keandalan dari informasi yang terkandung didalam laporan keuangan sebagai dasar pengambilan keputusan.

Audit report merupakan hasil akhir daripada seluruh proses audit atas laporan keuangan yang dihasilkan oleh kantor akuntan publik. Pada prinsipnya, terdapat dua kelompok jenis pendapat auditor, yaitu pertama laporan auditor dengan pendapat wajar tanpa pengecualian dengan bentuk baku (unqualified opinion) dan pendapat wajar tanpa pengecualian dengan paragraf penjelas (unqualified opinion with modified wording or explanatory paragraph). Kelompok kedua adalah jenis pendapat yang menyimpang dari pendapat wajar tanpa pengecualian, yaitu pendapat wajar dengan pengecualian (qualified opinion), laporan auditor tanpa pendapat (disclaimer opinion) dan pendapat tidak wajar (adverse opinion). Arens,et al (2006) dalam Herusetya (2007).

secara empiris adanya pengaruh perkembangan perusahaan yang diwakili oleh beberapa variabel terhadap opini audit. Berdasarkan uraian diatas, peneliti tertarik melakukan penelitian tentang “Faktor-faktor yang berpengaruh terhadap opini audit”.

B. Rumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi permasalahan pokok dalam penelitian ini adalah:

Faktor-faktor apakah yang berpengaruh terhadap opini audit?

C. Batasan Masalah

Faktor-faktor yang dimaksud adalah kualitas audit, pertumbuhan perusahaan, ukuran perusahaan dan opini audit tahun sebelumnya. Opini audit dalam penelitian ini adalah wajar tanpa pengecualian apabila mendapat opini wajar tanpa pengecualian dan wajar tanpa pengecualian dengan kalimat penjelas sedangkan bukan wajar tanpa pengecualian apabila mendapat opini wajar dengan pengecualian, opini tidak wajar, dan pernyataan tidak memberi pendapat.

D. Tujuan Penelitian

E. Manfaat Penelitian 1. Bagi pihak eksternal

Penelitian ini dapat dijadikan bahan masukan bagi pengguna laporan keuangan, terutama dalam hal pengambilan keputusan ekonomi.

2. Bagi Universitas

Penelitian ini diharapkan mampu digunakan sebagai tambahan pustaka dan bacaan ilmiah, serta untuk merangsang peneliti yang lain untuk turut mengembangkan wawasan.

3. Bagi peneliti

Sebagai wujud penerapan teori-teori yang diperoleh selama masa perkuliahan yang diimplementasikan dalam bentuk penulisan.

F. Sistematika Penulisan Bab I Pendahuluan

Bab ini membahas latar belakang masalah, rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Bab III Metode Penelitian

Bab ini menjelaskan tentang jenis penelitian, tempat dan waktu penelitian, variabel penelitian, populasi dan sampel penelitian, teknik pengumpulan data, dan teknik analisis data.

Bab IV Gambaran umum perusahaan

Bab ini menjelaskan secara garis besar mengenai Bursa Efek Indonesia, perusahaan manufaktur, dan data perusahaan yang diteliti.

Bab V Analisis data dan pembahasan

Bab ini membahas deskriptif data, analisis data serta pembahasan.

Bab VI Penutup

Bab ini berisi kesimpulan, keterbatasan penelitian dan saran-saran yang bermanfaat bagi penelitian selanjutnya.

A. Tinjauan Teori 1. Auditing

Auditing menurut Jusup (2001 : 11)

Pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara obyektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Tujuan umum suatu audit atas laporan keuangan adalah memberikan suatu pernyataan pendapat mengenai apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material sesuai dengan Prinsip Akuntansi Berterima Umum (PABU).

Jusup (2001 : 15-16) terdapat jenis-jenis audit yang dibagi menjadi tiga golongan:

a. Audit laporan keuangan

Audit laporan keuangan dilakukan untuk menentukan laporan keuangan sebagai keseluruhan yaitu informasi kuantitatif yang akan diperiksa dinyatakan sesuai dengan kriteria tertentu yang ditetapkan. Kriteria yang digunakan adalah Prinsip Akuntansi Berterima Umum (PABU). Laporan keuangan yang diperiksa meliputi neraca (laporan posisi keuangan), laporan laba-rugi, dan laporan arus kas, termasuk catatan kaki (footnotes). Asumsi yang

mendasari suatu audit laporan keuangan adalah bahwa laporan-laporan tersebut akan digunakan oleh berbagai pihak untuk berbagai tujuan. Oleh karena itu akan lebih efisien untuk menggunakan satu auditor untuk melakukan suatu audit dan menarik kesimpulan yang bisa diandalkan oleh berbagai pihak daripada menyeluruh tiap pemakai laporan melakukan audit secara sendiri-sendiri.

b. Audit kesesuaian

Audit kesesuaian dilakukan untuk menentukan pihak yang diaudit telah mengikuti prosedur atau aturan yang ditetapkan oleh pihak yang berwenang atau tidak. Hasil audit kesesuain biasanya dilaporkan kepada seseorang atau pihak tertentu yang lebih tinggi yang ada dalam organisasi yang diaudit dan tidak diberikan kepada pihak-pihak diluar perusahaan.

c. Audit operasional

Audit operasional dilakukan untuk pengkajian (review) atas setiap bagian dari prosedur dan metode yang ditetapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil dari suatu audit operasional biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi.

a. Standar umum

1). Auditor harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis cukup sebagai auditor. 2). Dalam semua hal yang berhubungan dengan penugasan,

independensi dalam sikap mental harus dipertahankan oleh auditor.

3). Dalam pelaksanaan audit dan penyusunan laporannnya, auditor wajib menggunakan kemahiran profesionalnya dengan cermat dan seksama.

b. Standar pekerjaan lapangan

1) Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2) Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan auditan.

c. Standar pelaporan

2). Laporan audit harus menunjukkan keadaan yang didalamnya prinsip akuntansi tidak secara konsisten diterapkan dalam penyusunan laporan keuangan periode berjalan dalam hubungannya dengan prinsip akuntansi yang diterapkan dalam periode sebelumnya.

3). Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan audit.

4). Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atas suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam semua hal yang nama auditor dikaitkan dengan laporan keuangan, laporan audit harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada, dan tingkat tanggungjawab yang dipikulnya.

2. Opini Audit

Publik, 1994 : alinea1). Pendapat atau opini audit merupakan bagian yang tidak terpisahkan dari laporan audit. Laporan audit penting sekali dari suatu audit atau atestasi lainnya karena laporan tersebut menginformasikan pemakai informasi tentang apa yang dilakukan auditor dan kesimpulan yang diperolehnya. Opini audit diberikan oleh auditor melalui beberapa tahap audit sehingga auditor dapat memberikan kesimpulan atas opini yang harus diberikan atas laporan keuangan yang diauditnya.

Auditor sebagai pihak yang independen dalam pemeriksaan laporan keuangan suatu perusahaan akan memberikan opini atas laporan keuangan yang diauditnya. Standar Profesional Akuntan Publik (SPAP) mengharuskan pembuatan laporan setiap kali kantor akuntan publik dikaitkan dengan laporan keuangan. Laporan audit hanya dibuat jika audit benar-benar dilakukan. Bagian dari laporan audit yang merupakan informasi utama dari laporan audit adalah opini audit.

Audit report (laporan audit) merupakan penyampaian hasil-hasil temuan para pemakai laporan keuangan. Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan secara keseluruhan yang merupakan informasi terukur yang akan diverifikasi telah disajikan sesuai dengan kriteria tersebut adalah prinsip akuntansi yang berlaku. Laporan yang satu dapat berbeda dengan laporan yang lainnya, tetapi pada dasarnya harus mampu menyampaikan kepada para pembacanya seberapa jauh tingkat kesesuaian dari informasi yang mereka periksa dengan kriteria yang telah di tetapkan (Arens, 1994).

Laporan auditor merupakan sarana bagi auditor untuk menyatakan pendapatnya atau apabila keadaan mengharuskan untuk menyatakan tidak memberikan pendapat, sebagai pihak yang independen auditor tidak dibenarkan untuk memihak kepentingan siapapun dan untuk tidak mudah dipengaruhi serta harus bebas dari setiap kewajiban terhadap kliennya dan tidak memiliki suatu kepentingan dengan kliennya (Ikatan Akuntan Indonesia 1994).

Mulyadi (2002 : 416-422) Ada lima pokok tipe laporan yang di terbitkan:

a. Pendapat wajar tanpa pengecualian (Unqualified opinion)

Dengan pendapat wajar tanpa pengecualian, auditor menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan prinsip akuntansi berterima umum di Indonesia.

Laporan audit dengan pendapat wajar tanpa pengecualian diterbitkan oleh auditor jika kondisi berikut ini terpenuhi:

1). Semua laporan neraca, laporan laba-rugi, laporan perubahan ekuitas, dan laporan arus kas terdapat dalam laporan keuangan. 2). Dalam pelaksanaan perikatan, seluruh standar umum dapat

dipenuhi oleh auditor.

memungkinkan untuk melaksanakan tiga standar pekerjaan lapangan.

4). Laporan keuangan disajikan sesuai dengan prinsip akuntansi berterima umum di Indonesia. Hal ini juga berarti bahwa pengungkapan telah dilakukan memadai dalam catatan kaki atau bagian lain laporan keuangan.

5). Tidak ada keadaan yang mengharuskan auditor untuk menambahkan paragraf penjelasan atau modifikasi kata-kata dalam laporan audit.

Makna wajar dalam paragraf pendapat mempunyai arti, bebas dari keragu-raguan, ketidakjujuran dan lengkap informasinya. Pengertian wajar ini tidak hanya terbatas pada jumlah-jumlah rupiah dan pengungkapan yang tercantum dalam laporan keuangan, namun meliputi pula ketepatan penggolongan informasi, seperti penggolongan aktiva atau hutang ke dalam aktiva lancar atau tidak lancar, biaya usaha dan biaya luar usaha.

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (unqualified opinion with explanatory language).

pengecualian atas laporan keuangan auditan. Paragraf penjelasan ini dicantumkan setelah paragraf pendapat.

Keadaan yang menjadi penyebab utama ditambahkannya suatu paragraf penjelasan atau modifikasi kata-kata dalam laporan audit baku adalah:

1). Ketidakkonsistenan penerapan prinsip akuntansi berterima umum

2). Keraguan besar tentang kelangsungan hidup entitas.

3). Auditor setuju dengan suatu penyimpangan dari prinsip akuntansi yang dikeluarkan oleh Dewan Standar Akuntansi Keuangan.

4). Penekanan atas suatu hal

5). Laporan audit yang melibatkan auditor lain.

c. Pendapat wajar dengan pengecualian (Qualified opinion)

Pendapat wajar dengan pengecualian dinyatakan dalam keadaan:

1) Tidak adanya bukti kompeten yang cukup atau adanya pembatasan terhadap lingkup audit yang mengakibatkan auditor berkesimpulan bahwa ia tidak dapat menyatakan pendapat wajar tanpa pengecualian dan ia berkesimpulan tidak menyatakan tidak memberikan pendapat.

2) Auditor yakin atas dasar auditnya bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi berterima umum di Indonesia yang berdampak material, dan ia berkesimpulan untuk tidak menyatakan pendapat tidak wajar.

d. Pendapat tidak wajar (Adverse opinion)

Dengan pendapat tidak wajar auditor menyatakan bahwa laporan keuangan tidak menyajikan secara wajar posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai prinsip akuntansi berterima umum.

memadai untuk memungkinkan auditor memberi pendapat atas laporan keuangan. Pernyataan tidak memberi pendapat juga dapat diberikan oleh auditor jika ia dalam kondisi tidak independen dalam hubungannya dengan klien.

3. Kualitas Audit

Reputasi auditor sering digunakan sebagai proksi dari kualitas audit, namun demikian dalam banyak penelitian kompetensi dan independensi masih jarang digunakan untuk melihat seberapa besar kualitas audit secara akrual (Barbadillo et al, 2004). Reputasi auditor didasarkan pada kepercayaan para pemakai jasa auditor bahwa auditor memiliki kemampuan monitoring yang secara umum tidak dapat diamati.

Peursen (2005) dalam Suta (2006) melihat bahwa auditor memainkan peranan penting dalam jaringan informasi disuatu perusahaan. Auditor berperan dalam mengumpulkan menganalisa dan mendistribusikan informasi keuangan perusahaan. Laporan audit dan analisa keuangan hasil auditor dapat digunakan sebagai pendukung manajemen (supporting manajemen) dan aktivitas perusahaan.

a. Kualitas auditor dilihat sebagai dimensi obyektif dan berdasarkan pengukuran obyektif atas hasil pekerjaan dan reputasi yang telah dibangun.

b. Kualitas auditor dapat dilihat sebagai image yang dipersepsikan oleh pengguna terhadap reputasi dan kredibilitas yang selama ini dibangun.

Perusahaan yang menggunakan auditor yang memiliki kualitas yang baik dapat dilihat sebagai itikad baik dari perusahaan untuk menampilkan informasi yang akurat dan terpercaya. Perusahaan sangat memahami bahwa auditor yang berkualitas akan mencoba untuk berpegang teguh pada prinsip dan standar disclosure. Sehingga perusahaan tersebut sangat mengetahui konsekuensi ketika menggunakan auditor yang memiliki kredibilitas tinggi. Kredibilitas yang tinggi dalam hal ini dapat mengurangi potensi kolutif dalam pelaporan hasil audit yang dilakukan. Karena auditor akan berusaha menjaga nama baik mereka. Selain itu, kualitas auditor juga dibutuhkan oleh publik untuk menjamin bahwa informasi dan analisa keuangan benar-benar telah dilakukan sesuai dengan standar yang telah ditetapkan atau tidak.

atau tidak, apakah standar yang berlaku sekarang cukup, sesuai dan murah atau tidak, apakah standar dan kontrol telah sesuai dengan apa yang diharapkan pihak manajemen atau tidak, apakah masukan yang konstruktif dapat dilakukan atau tidak. Peran auditor dewasa ini sampai juga melihat kelayakan perusahaan melalui apakah aktivitas yang dilakukan telah sesuai dengan best practice yang telah ditetapkan atau tidak.

DeAngelo (1981) dalam Suta (2006) kualitas auditor sangat ditentukan oleh kompetensi dan kebebesan dari auditor. Dengan memiliki derajat kebebasan yang tinggi maka auditor menjadi tidak tergantung kepada perusahaan atau entitas dimana analisa akan dilakukan. Ketergantungan mengurangi alternatif pilihan, sehingga auditor tidak dapat dengan bebas untuk menilai dan mengevaluasi kinerja dan kondisi keuangan perusahaan tersebut. Hal yang paling penting adalah untuk menghindari kolusi antara auditor dengan perusahaan yang diaudit.

4. Pertumbuhan perusahaan

mengindikasikan bahwa klien dapat mempertahankan posisi ekonominya dan lebih dapat mempertahankan kelangsungan hidupnya. Penjualan yang terus meningkat dari tahun ke tahun akan memberi peluang auditee memperoleh peningkatan laba

Dalam (Damayanti, 2006) pertumbuhan perusahaan adalah gambaran tolak ukur keberhasilan perusahaan.

5. Ukuran Perusahaan

Ukuran perusahaan adalah suatu skala dimana diklasifikasikan besar kecil perusahaan menurut berbagai cara umumnya ukuran perusahaan diukur dari nilai total aktiva, penjualan bersih, atau nilai ekuitas (Jogiyanto 2003: 473). Ukuran perusahaan merupakan salah satu faktor yang dipertimbangkan oleh investor dalam melakukan investasi, karena perusahaan besar dianggap telah mencapai kedewasaan yang mencerminkan bahwa perusahaan tersebut relatif stabil dan mampu menghasilkan laba.

calon investor tersebut, mengurangi ketidakpastian dan meminimalkan risiko (Peni, 2006). Penelitian ini menggunakan total aktiva sebagai proksi ukuran perusahaan. Perusahaan yang besar umumnya mempunyai total aktiva yang besar sehingga dapat menarik perhatian investor untuk menanamkan modalnya pada perusahaan tersebut sedangkan perusahaan kecil hanya mempunyai alat yang terbatas dan memproduksi dalam jumlah yang terbatas juga.

Secara teoritis, perusahaan yang lebih besar mempunyai kepastian (certainly) yang lebih besar sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan ke depan.

Pengertian aset dari berbagai sumber:

a. PSAK No. 19 (2007) menyatakan suatu aset adalah sumber daya yang:

1). Dikendalikan oleh perusahaan sebagai akibat peristiwa masa lampau.

2). Bagi perusahaan diharapkan akan menghasilkan manfaat ekonomi dimasa depan.

b. FASB Mendefinisikan aset adalah manfaat ekonomik masa datang yang cukup pasti yang diperoleh atau dikuasai/dikendalikan oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu. c. Wegant dan Kieso (2007 : 85-88) mendefinisikan aset adalah

pelaksanaan aktivitas-aktivitas seperti produksi, konsumsi dan jual beli.

d. Sugiri dan Agus (2007) mendefinisikan aset adalah sumber-sumber ekonomik yang dikuasai oleh perusahaan dan masih memberikan kemanfaatan dimasa yang akan datang. Aset terdiri dari :

1). Aktiva lancar meliputi kas dan sumber-sumber ekonomik lainnya yang dapat dicairkan menjadi kas dijual atau habis dipakai dalam rentang waktu satu tahun.

2). Investasi jangka panjang adalah penanaman diluar perusahaan dalam jangka panjang dengan maksud untuk menguasai perusahaan lain, atau memperoleh pendapatan tetap, atau kenaikan nilai.

3). Aktiva tetap berwujud adalah sumber-sumber ekonomik yang berwujud yang perolehannya sudah dalam kondisi siap untuk dipakai atau dengan membangun lebih dahulu.

4). Aktiva tetap tidak berwujud mencerminkan hak-hak istimewa atau kondisi yang menguntungkan perusahaan dalam mencapai pendapatan. Contoh: hak paten.

6. Opini Audit Tahun Sebelumnya

Dalam Pernyataan Standar Auditing (PSA) No. 29 par. 65 dalam Herusetya (2007) pendapat auditor atas laporan keuangan komparatif memiliki konsekuensi bagi auditor untuk memutahirkan laporan keuangan secara individu untuk satu atau beberapa periode yang lalu yang disajikan dalam bentuk komparatif dengan laporan keuangan periode sekarang.

B. Penelitian terdahulu

1. Pengaruh kualitas audit terhadap opini audit

Reputasi Kantor Akuntan Publik (KAP) digolongkan dalam ukuran The Big four auditor dan Non Big Four auditor untuk melihat tingkat independensi serta kecenderungan sebuah KAP terhadap besarnya biaya audit yang diterimanya. Ketika sebuah KAP mengklaim dirinya sebagai KAP besar seperti yang dilakukan oleh

The Big Four auditor maka mereka akan berusaha keras menjaga nama besar tersebut, mereka akan menghindari tindakan yang dapat mengganggu nama besar mereka.

Crasswell dkk (1995) dalam Setyarno (2006) menyatakan kualitas auditor diukur dengan menggunakan ukuran auditor

specialization. Crasswell menunjukkan bahwa spesialisasi auditor pada bidang tertentu merupakan dimensi lain dari kualitas audit. Hasil penelitian menunjukkan bahwa fee audit spesialis lebih tinggi dibandingkan auditor non spesialis.

De angelo (1981) dalam Komalasari (2004) mendefinisikan kualitas audit sebagai profitabilitas error dan irregularities yang dapat dideteksi dan dilaporkan. Probabilitas pendeteksian dipengaruhi oleh isu-isu yang merujuk pada audit yang dilakukan oleh auditor untuk menghasilkan pendapatnya. Isu-isu yang berhubungan dengan isu audit adalah kompetensi auditor, persyaratan yang berkaitan pelaksanaan audit dan persyaratan audit.

De Angelo (1981) dalam Komalasari (2004) berpendapat bahwa ukuran auditor berhubungan positif dengan kualitas audit. Skala KAP yang besar akan memberikan insentif yang kuat untuk mematuhi aturan SEC sebagai cara pengembangan dan pemasaran keahlian KAP tersebut.

2. Pengaruh pertumbuhan perusahaan terhadap opini audit.

Weston dan Copeland (1992) dalam Setyarno (2006) pertumbuhan perusahaan diproksikan dengan rasio pertumbuhan penjualan. Rasio ini mengukur seberapa baik perusahaan mempertahankan posisi ekonominya, baik dalam industrinya maupun dalam kegiatan ekonomi secara keseluruhan. Penjualan yang terus meningkat dari tahun ketahun akan memberi peluang auditee untuk memperoleh peningkatan laba. Maka secara tidak langsung apabila perusahaan mengalami peningkatan penjualan dan peningkatan laba, hal ini mengindikasi opini audit yang diberikan auditor baik dalam hal ini wajar tanpa pengecualian karena perusahaan dianggap dapat mempertahankan kelangsuangan hidupnya.

Yuniningsih (2002) dalam Damayanti (2006) menyatakan pertumbuhan perusahaan adalah gambaran tolak ukur keberhasilan perusahaan.

3. Pengaruh ukuran perusahaan terhadap opini audit

yang baik dalam hal ini wajar tanpa pengecualian karena perusahaann dianggap dapat mempertahankan kelangsungan hidupnya.

4. Pengaruh opini audit tahun sebelumnya terhadap opini audit Herusetya (2007) menyatakan bahwa opini audit yang diberikan pada periode sekarang cenderung sama dengan opini audit yang diberikan pada periode sebelumnya. Hal ini bisa terjadi karena auditor tidak melakukan pergantian auditor, sehingga opini audit yang diberikan pada periode berjalan cenderung sama dengan periode sebelumnya.

C. Hipotesis penelitian

Dari hasil penelitian-penelitian sebelumnya dan tinjauan teori, maka dapat diperoleh hipotesis sebagai berikut:

1. Kualitas audit, pertumbuhan perusahaan, ukuran perusahaan, dan opini audit tahun sebelumnya terhadap opini audit.

Semua variabel independen dalam penelitian ini diharapkan dapat mewakili variabel-variabel yang kemungkinan berpengaruh terhadap opini audit yang diberikan auditor. Rumusan hipotesis dirumuskan sebagai berikut:

2. Kualitas audit terhadap opini audit

Ketika sebuah KAP mengklaim dirinya sebagai KAP besar seperti yang dilakukan oleh the big four auditor maka mereka akan berusaha keras menjaga nama besar tersebut, mereka akan menghindari tindakan yang dapat menggangu nama besar mereka. Oleh karena itu auditor yang tergabung dalam the big four auditor berusaha untuk melaksanakan kewajibannya sebagai auditor dengan profesional sesuai dengan kode etik akuntan publik untuk menyatakan pendapat sesuai dengan yang sebenarnya terjadi diperusahaan. Maka secara tidak langsung apabila suatu KAP telah mempunyai nama besar selain mempertahankan nama baiknya juga berusaha untuk melaksanakan semua standar auditing dan menerapkan PABU, sehingga kemungkinan besar opini audit yang diberikan yaitu wajar tanpa pengecualian. Rumusan hipotesis dinyatakan sebagai berikut: H2: Kualitas audit berpengaruh terhadap opini audit.

3. Pertumbuhan perusahaan terhadap opini audit

Rumusan hipotesis dinyatakan sebagai dberikut:

H3: Pertumbuhan perusahaan berpengaruh terhadap opini audit.

4. Ukuran perusahaan terhadap opini audit.

Secara teori, perusahaan yang lebih besar mempunyai kepastian yang lebih besar sehingga akan mengurangi tingkat ketidakpastian mengenai prospek perusahaan kedepan atau dapat mempertahankan kelangsungan hidup, hal ini secara tidak langsung mengindikasi opini yang diberikan auditor baik yaitu wajar tanpa pengecualian. Rumusan hipotesis dinyatakan sebagai berikut:

H4: Ukuran perusahaan berpengaruh terhadap opini audit.

5. Opini audit sebelumnya terhadap opini audit.

Opini audit yang dikeluarkan periode sekarang cenderung sama dengan opini audit yang dikeluarkan periode sebelumnya. Hal ini bisa terjadi karena perusahaan tidak melakukan pergantian auditor, sehingga opini audit yang diberikan pada periode berjalan sama dengan yang diberikan pada periode sebelumnya Rumusan hipotesis dinyatakan sebagai berikut:

H5: Opini audit tahun sebelumnya berpengaruh terhadap opini audit.

A. Jenis Penelitian

Jenis penelitian dalam penulisan ini adalah studi empiris yaitu

penelitian yang berdasarkan pada pengalaman yang diperoleh dari

penemuan, percobaan, dan pengamatan yang telah dilakukan. Penelitian

ini dirancang untuk mengamati faktor-faktor apa yang berpengaruh

terhadap opini audit.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan pada pojok Bursa Efek Indonesia Universitas

Sanata Dharma Yogyakarta.

2. Waktu Penelitian

Penelitian ini dilakukan pada bulan Maret-April 2008.

C. Variabel Penelitian

Variabel-variabel yang di gunakan dalam penelitian ini adalah:

1. Variabel dependen dalam penelitian ini adalah opini audit. Dimana

kategori 1 untuk auditee yang menerima opini wajar tanpa

pengecualian dan kategori 0 untuk auditee yang menerima opini

bukan wajar tanpa pengecualian. Variabel ini merupakan dummy

dimana opini wajar tanpa pengecualiandi beri kode 1 sedangkan opini

bukan wajar tanpa pengecualian di beri kode 0.

2. Variabel independen

a. Kualitas audit

Dalam penelitian ini kualitas audit diproksikan dengan

menggunakan ukuran auditor. Variabel ini diukur dengan

menggunakan dummy. 1 untuk auditor yang bergabung dalam big

four auditor dan 0 untuk non big four auditor. Auditor yang

tergolong dalam Big four auditor adalah Hadi Sutanto dan rekan

(Price water house cooper), Prasetyo Utomo dan Co (Ernest and

Young Internasional ), Hans Tuanakotta dan Mustofa (member firm

DeloitteTouche Tohmatsu) dan Siddharta dan Widjaja (KPMG).

b. Pertumbuhan perusahaan

Pertumbuhan perusahaan diproksikan dari tingkat penjualan

perusahaan. Rasio pertumbuhan penjualan digunakan untuk

mengukur kemampuan auditee dalam pertumbuhan tingkat

penjualan. Biasanya total penjualan juga akan berpengaruh pada

kemampuan perusahaan untuk menghasilkan laba, semakin besar

total penjualan maka laba yang dihasilkan akan semakin besar

pula. Laba yang tinggi dapat digunakan untuk membiayai produksi

perusahaan ke depannya, sehingga perusahaan bisa tetap bertahan

c. Ukuran perusahaan

Ukuran perusahaan dapat dilihat pada besarnya total aktiva (asset)

perusahaan tersebut yang diperoleh dari laporan keuangan

perusahaan selama periode pengamatan. Jika perusahaan

mempunyai total aset yang besar menandakan bahwa perusahaan

tersebut telah mencapai tahap kedewasaan (maturity ) dimana pada

tahap ini arus kas telah positif dan perusahaan mempunyai prospek

baik dimasa depan.

d. Opini audit tahun sebelumnya

Didefinisikan sebagai opini audit yang diterima oleh auditee pada

tahun sebelumnya. Variabel ini diukur dengan menggunakan

dummy. 1 untuk opini wajar tanpa pengecualian dan 0 untuk opini

bukan wajar tanpa pengecualian.

D. Populasi dan sampel penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh auditee

manufaktur yang tercatat di BEI (Bursa Efek Indonesia). Sampel yang

digunakan pada penelitian ini adalah menggunakan data sekunder yang

diperoleh dari laporan keuangan auditan perusahaan manufaktur yang

terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2004-2006 yang telah

E. Teknik Pengambilan Sampel

Pengambilan sampel pada penelitian ini dilakukan dengan metode

purposive sampling, dengan kriteria sebagai berikut:

1. Auditee tidak keluar (delisting) dari BEI (Bursa Efek Indonesia)

selama periode penelitian 2004-2006.

2. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen dari tahun 2004-2006.

3. Tidak melakukan perubahan auditor.

F. Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah dokumentasi.

Laporan keuangan yang di peroleh dari database Bursa Efek Indonesia

(BEI) yang tersedia secara online pada situs www.idx.co.id dan dari

IndonesiaCapital MarketDirectory (ICMD).

G. Teknik analisis data

1. Mengelompokkan perusahaan yang mendapat opini wajar tanpa

pengecualian dan bukan wajar tanpa pengecualian.

2. Mengelompokkan perusahaan yang diaudit oleh big four auditor dan

non big four auditor yang digunakan sebagai data kualitas audit.

3. Menghitung pertumbuhan perusahaan dengan menghitung

Pertumbuhan penjualan =

1

1

−

− −

t

t t

bersih penjualan

bersih penjualan bersih

penjualan

4. Menentukan ukuran perusahaan dengan log natural total aset.

5. Menentukan opini audit tahun sebelumnya dalam laporan keuangan

auditan setiap tahun untuk mengetahui opini audit tahun sebelumnya.

6. Menentukan model regresi yang dipakai.

Pengujian dilakukan dengan regresi logistic (logit). Model regresi ini

dipilih karena data didalam penelitian berupa data nominal dan data

rasio. Variabel dependen berupa data nominal dan variabel

independen berupa campuran data nominal dan rasio sehingga regresi

logitlah yang paling tepat digunakan. Ghozali (2006) mengemukakan

bahwa asumsi multivariate normal distribusi tidak dapat dipenuhi

karena variabel bebas merupakan campuran antara variabel kontinyu

(metrik) dan kategorial (nonmetrik).

7. Melihat uji multikolinearitas dari tabel correlation matric, jika

variabel bebas < 0.8 maka tidak terjadi gejala multikolinearitas.

8. Menilai model

Langkah pertama adalah menilai overal fit model terhadap data. Tes

statistik yang digunakan untuk menilai data ini adalah Hosmer and

Lemeshow goodness of fit. Hosmer and Lemeshow goodness of fit

menguji hipotesis nol bahwa data empiris cocok atau sesuai dengan

model (tidak ada perbedaan antara model dengan data sehingga model

test statistics sama dengan atau kurang dari 0,05 maka hipotesis nol

ditolak yang berarti ada perbedaan signifikan antara model dengan

nilai observasinya sehingga goodness fit model tidak baik karena

model tidak dapat memprediksi nilai observasinya. Jika nilai statistics

Hosmer and Lemeshow goodness of fit lebih besar dari 0,05 maka

hipotesis nol tidak dapat ditolak dan berarti model mampu

memprediksi nilai observasinya atau dapat dikatakan model dapat

diterima karena cocok dengan data observasinya. Statistik yang

digunakan berdasarkan pada fungsi likelihood yaitu probabilitas

bahwa model yang dihipotesiskan menggambarkan data input.

Hipotesis yang digunakan dalam menilai model fit adalah:

Ho: Model yang dihipotesiskan fit dengan data.

Ha: Model yang dihipotesiskan tidak fit dengan data.

9. Menilai variabilitas variabel dengan melihat nilai Negelkerke R2.

10. Menentukan persamaan regresi logistik

Model yang dipakai dalam penelitian ini sebagai berikut:

Ln Opini Audit = a + b1X1 + b2X2 + b3X3 + b4X4 + e 1 – Opini Audit

Keterangan:

Variabel dependen (variabel Y) dummy 1 = Opini wajar tanpa pengecualian

0 = Opini bukan wajar tanpa pengecualian Variabel independen (variabel X)

a = Konstanta

X1 = Kualitas audit adalah dummy (1 untuk big four auditor dan 0

untuk non big four auditor) X2 = Pertumbuhan perusahaan

X4 = Opini audit tahun sebelumnya adalah dummy

(1 untuk opini wajar tanpa pengecualian dan 0 untuk opini bukan wajar tanpa pengecualian)

e = Variabel gangguan

11. Pengambilan keputusan

a. Hipotesis yang dipakai dalam penelitian ini:

1). Kualitas audit, pertumbuhan perusahaan, ukuran perusahaan

dan opini audit tahun sebelumnya secara bersama-sama

(simultan).

Ho1 : Kualitas audit, pertumbuhan perusahaan, ukuran

perusahaan dan opini audit tahun sebelumnya tidak

berpengaruh terhadap opini audit.

Ha1 : Kualitas audit, pertumbuhan perusahaan, ukuran

perusahaan, dan opini audit tahun sebelumnya

berpengaruh terhadap opini audit.

2). Kualitas audit, pertumbuhan perusahaan, ukuran perusahaan

dan opini audit tahun sebelumnya secara sendiri-sendiri

(parsial).

Ho2: β1 = 0 Kualitas audit tidak berpengaruh terhadap opini

audit.

Ha2: β1 ≠ 0 Kualitas audit berpengaruh terhadap opini audit.

Ho3:β2 = 0 Pertumbuhan perusahaan tidak berpengaruh

terhadap opini audit.

opini audit.

Ho4:β3 = 0 Ukuran perusahaan tidak berpengaruh terhadap

opini audit

Ha4:β3 ≠ 0 Ukuran perusahaan berpengaruh terhadap opini

audit.

Ho5:β4 =0 Opini audit tahun sebelumnya tidak berpengaruh

terhadap opini audit.

Ha5:β4≠0 Opini audit tahun sebelumnya berpengaruh

terhadap opini audit.

b. Menentukan level of significant (α) sebesar 5%.

c. Kesimpulan.

Kriteria penerimaan atau penolakan hipotesis didasarkan pada

p-value (probabilitas p-value). Jika p-p-value > α maka hipotesis nol

tidak dapat ditolak atau sebaliknya jika p-value < α maka hipotesis

nol ditolak. Penerimaan atau penolakan pengujian secara

bersama-sama dilakukan dengan melihat tabel Omnibus test of model

coefficients untuk melihat model bahwa secara statistik dapat

dipercaya atau tidak, kemudian untuk melihat signifikansi pada

tabel variabel in the equation dengan melakukan pengujian secara

bersama-sama. Sedangkan untuk pengujian secara sendiri-sendiri

penerimaan atau penolakan hipotesisnya dengan melihat

signifikansi pada tabel variabel in the equation yang dilakukan

secara terpisah setiap variabel independen dengan variabel

A. Bursa Efek Indonesia (BEI)

Perkembangan jumlah emiten yang terdaftar di PT Bursa Efek Indonesia (BEI) sampai dengan tahun 2006 mencapai 343 emiten. Perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tersebut tersebar diberbagai sektor usaha yang terdiri dari 9 sektor usaha dengan 3 sektor usaha pokok. Sektor-sektor tersebut antara lain:

1. Sektor-sektor primer (ekstraktif). a. Sektor 1, yaitu pertanian. b. Sektor 2, yaitu pertambangan.

2. Sektor-sektor sekunder (Industri pengolahan dan manufaktur). a. Sektor 3, yaitu industri dasar dan kimia.

b. Sektor 4, yaitu aneka industri.

c. Sektor 5, yaitu industri barang konsumsi. 3. Sektor-sektor tersier (Jasa)

a. Sektor 6, yaitu property dan real estate. b. Sektor 7, yaitu transportasi dan insfrastruktur. c. Sektor 8, yaitu keuangan.

d. Sektor 9, yaitu perdagangan, jasa dan investasi.

B. Perusahaan manufaktur

Perusahaan yang dijadikan sampel dalam penelitian ini adalah perusahaan manufaktur, dimana masing-masing dari perusahaan manufaktur dibedakan berdasarkan klasifikasinya. Perusahaan manufaktur adalah suatu cabang industri yang mengaplikasikan peralatan dan suatu medium proses, mentraformasikan bahan mentah menjadi barang jadi untuk dijual. Upaya ini melibatkan semua proses antara yang dibutuhkan untuk produksi serta integrasi komponen-komponen suatu produk. Beberapa industri, seperti produsen semi konduktor dan baja, menggunakan istilah fabrikasi atau pabrikasi. Sektor manufaktur sangat erat terkait dengan rekayasa teknik.

C. Data perusahaan yang diteliti

Teknik pengambilan sampel dilakukan dengan purposive sampling.

Dengan mengambil periode 2004-2006. Dalam penelitian ini sampel yang diuji sebanyak 45 perusahaan. Daftar perusahaan yang menjadi sampel adalah sebagai berikut:

1. PT. Ades Tbk

Status perusahaan : PMDN

Bisnis : beverages (bottled mineral water) Klasifikasi : Food and beverages

Kantor akuntan publik : KPMG

2. PT. Aqua Tbk

Status perusahaan : PMDN

Bisnis : beverages (bottled mineral water) Klasifikasi : Food and beverages

Kantor akuntan publik : Price water house cooper

Alamat : Jl. Pulo lentut No.3 kawasan industri Pulo Gadung, Jakarta. Telepon : (021) 4609177

3. PT. Delta Djakarta Tbk Status perusahaan : PMA

Bisnis : beverages Industry Klasifikasi : Food and beverages Kantor akuntan publik : Deloitte

Alamat : Jl.Inspeksi Tarum Barat, Desa Setia Darma tambun, Bekasi Timur. Telepon : (021) 882-2520, 880-0511 4. PT. Multi Bintang Tbk

Status perusahaan : PMA

Bisnis : Beverages

Klasifikasi : Food and beverages Kantor akuntan publik : KPMG

Alamat : Ratu Plaza Building lantai 21, Jl. Jend.

Sudirman kav. 9, Jakarta. Telepon : (021) 720-7511

5. PT. Roda Vivatex Tbk

Status perusahaan : PMDN

Bisnis : Textile

Klasifikasi : Textile Mill Products Kantor akuntan publik : Johan, Malonda

Alamat : Jl. Kaji No. 53-55 Jakarta Telepon : (021) 6386-6886 6. PT. Sonson Textile Manufacture Tbk

Status perusahaan : PMDN

Bisnis : Textile

Klasifikasi : Textile Mill Products Kantor akuntan publik : RB. Tanubrata

Alamat : Jl. Raya Rancaekek km.25,5 Sumedang Bandung, Jawa Barat.

7. PT. TIFICO Tbk

Status perusahaan : PMA

Bisnis : Polyester staple fiber and polyester

Filament Yam

Klasifikasi : Textile Mill Products Kantor akuntan publik : Price water house cooper

Alamat : Jl.M.H.Thamrin kelurahan Penunggangan

Tangerang, Banten.

Telepon : (021) 539-7563,539-7565 8. PT. Ever Shine Textile Industry Tbk.

Status perusahaan : PMDN

Bisnis : Synthetic textile and garment (Specialized In Nylon polyester fabrics)

Klasifikasi : Apparel &other textile products Kantor akuntan publik : Price water house cooper Alamat : Jl. H. Fachrudin No. 16, Jakarta Telepon : (021) 361-0238

9. PT. Fortune Mate Indonesia Tbk Status perusahaan : PMA

Bisnis : Core Industry and Commodity Klasifikasi : Apparel &other textile products Kantor akuntan publik : Ady Jimmy Arthawan

Alamat : Gedung bank Yudha bhakti lantai 5 Raya Darmo No. 54-56, Surabaya Jawa

Timur.

Telepon : (031) 561-2818 10. PT. Indo Acidatama Tbk (Sarasa Nugraha Tbk)

Status perusahaan : Non PMDN and Non PMA

Bisnis : Garment

Klasifikasi : Apparel &other textile products Kantor akuntan publik : Aryanto Amir Yusuf & Mawar Alamat :Graha Kencana lantai 9, Jl.Raya

Pejuangan No.88, Jakarta Barat. Telepon : (021) 5366-0777

11. PT. Sepatu Bata Tbk

Status perusahaan : PMA

Bisnis : Fot wear

Klasifikasi : Apparel &other textile products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Taman Makam Pahlawan Kalibata I,

Jakarta.

12. PT. Daya Sakti Unggul Corporation Tbk Status perusahaan : PMDN

Bisnis : Plywood

Klasifikasi : Lumber& wood products Kantor akuntan publik : Price water house cooper

Alamat : Wisma BSG lantai 12 Jl. Abdul Muis

No.40, Jakarta.

Telepon : (021) 385-9000 13. PT. Sumalindo Lestari Jaya Tbk

Status perusahaan : PMDN

Bisnis : Woos Base Industry Klasifikasi : Lumber& wood products Kantor akuntan publik : Price water house cooper

Alamat : Menara bank Danamon lantai 19 Jl. Prof. Dr. Satrio kav. E IV/6, Jakarta

Telepon : (021) 576- 1188 14. PT. SUPARMA Tbk

Status perusahaan : PMDN

Bisnis : Paper & Packaging Klasifikasi : Paper & Allied products Kantor akuntan publik : Adi Jimmy Arthawan

Alamat : Jl. Sulung Sekolahan No.6A, Surabaya. Telepon : (031) 353-9888

15. PT. AKR.Corporindo Tbk Status perusahaan : PMDN

Bisnis : Distributor of Chemical Products Klasifikasi : Chemical & Allied products Kantor akuntan publik : Deloitte

Alamat : Wisma AKR, lantai 7&8, Jl. Panjang Jeruk, Jakarta.

Telepon : (021) 531-1555, 531-1110 16. PT. Lautan Luas Tbk

Status perusahaan : PMDN

Bisnis : Distributor of Chemical Products Klasifikasi : Chemical & Allied products Kantor akuntan publik : Price water house cooper

Alamat : Graha Indramas Jl. AIP II KS. Tubun Raya No.77. Jakarta.

17. PT. Polysindo Eka Perkasa Tbk Status perusahaan : PMDN

Bisnis : Chime Industry and Synthetic Fiber Klasifikasi : Chemical & Allied products

Kantor akuntan publik : Hendrawinata, Gani

Alamat : Sentra Mulia Building lantai 10 Suite 1001-1008 Jl.HR Rasuna Said kav. X-6 No. 8, Kuningan, Jakarta.

Telepon : (021) 252-5738,522-9220 18. PT. Unggul Indah Cahaya Tbk

Status perusahaan : PMA

Bisnis : Petrochemical/ Alklbenzene Klasifikasi : Chemical & Allied products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Gatot Subroto kav.6-7, Jakarta Telepon : (021) 5790-5100, 525-6510 19. PT. Ekadharma International Tbk

Status perusahaan : PMDN

Bisnis : Adhesive tapes Klasifikasi : Adhesive

Kantor akuntan publik : Kanto,Tony Frans& Darmawan

Alamat : Kawasan Industri Pasar kemis Blok C-1, Jl.Raya Pasar Kemis, Tangerang, Banten Telepon : (021) 590-0160

20. PT. Dynaplast Tbk

Status perusahaan : PMDN

Bisnis : Plastic Packaging Klasifikasi : Plastics and Glass Products Kantor akuntan publik : Price water house cooper

Alamat : Dynaplast Tower Lantai 9&10 Jl. M.H Thamrin No.1, Lippo karawaci 1100

Tangerang Banten.

Telepon : (021) 546-3111,546-1112-15

21. PT. Langgeng Makmur Industri Tbk Status perusahaan : PMDN

Bisnis : Plastic ang Aluminium House ware, PVCpipe, Fitting and profile, Non stick Aluminium, woven bag

Klasifikasi : Plastics and Glass Products Kantor akuntan publik : Price water house cooper

22. PT. Trias Sentosa Tbk

Status perusahaan : PMDN

Bisnis : Paper packaging, polypropylene film and Klasifikasi : Plastics and Glass Products

adhesive tapes

Kantor akuntan publik : Price water house cooper

Alamat : Jl. Raya Krian Km. 26 Ds. Kebonharan Km 26 krian, Sidoarjo, Jawa Timur. Telepon : (031) 897-5825

23. PT. Indocement Tunggal Prakasa Tbk Status perusahaan : PMA

Bisnis : Portlandcement Industry, Packaging White cement, stored and conversion coal

Klasifikasi : Cement

Kantor akuntan publik : Price water house cooper

Alamat : Wisma Indocement lantai 8 Jl. Jendra Sudirman Kav 70-71, Jakarta.

Telepon : (021) 251-2121, 252-2121

24. PT. Semen Gresik Tbk

Status perusahaan : PMDN

Bisnis : Cement Production

Klasifikasi : Cement

Kantor akuntan publik : Price water house cooper

Alamat : Gedung utama Semen Gresik lantai 9-11 Jl.Veteran Gresik, Jawa Timur.

Telepon : (031) 398-1731-2 25. PT. Citra Tubindo Tbk

Status perusahaan : PMDN

Bisnis : Threading Plain end pipes and accessories Klasifikasi : Metal and Allied Products

Kantor akuntan publik : Price water house cooper

Alamat : Kawasan Industri Kabil Indonusa Estate Jl. Hang kesturi km.4, kabil,pulau batan,

Indonesia

26. PT. Tembaga Mulia Semanan Tbk Status perusahaan : PMA

Bisnis : Copper wire rod

Klasifikasi : Metal and Allied Products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Dean Mogot km.16 Desa Semanan, Cengkareng, Jawa Barat.

Telepon : (021) 619-0196,619-0131 27. PT. Kedaung Indah Can Tbk

Status perusahaan : PMDN

Bisnis : Enarnel Kitchen ware and Tin Can

Manufacturing.

Klasifikasi : Fabricated Metal Products Kantor akuntan publik : Deloitte

Alamat : Jalan Raya Rungkut No. 15-17, Surabaya,

Jawa Timur.

Telepon : (031) 870-0088 28. PT. Kedaung Setia Industrial Tbk

Status perusahaan : PMDN

Bisnis : Produces enarneled household implement (especially kitchen utensils) Klasifikasi : Fabricated Metal Products

Kantor akuntan publik : Kosasih & Nurdiyaman

Alamat :Jl.Mastrip862, Warugunung-karangpilang,

Jawa Timur.

Telepon : (031) 766-1983, 766-1981 29. PT. Arwana Citramulia Tbk

Status perusahaan : PMDN

Bisnis : Ceramic Industry

Klasifikasi : Stone,Clay, Glass and Concrete Products Kantor akuntan publik : Price water house cooper

Alamat : Sentra Niaga Puri Indah Blok T2 No.6-7 kembangan Selatan, Jakarta. Telepon : (021) 5830-2363

30. PT. Intikeramik Alamasri Industry Tbk Status perusahaan : PMDN

Bisnis : Glazed floor Tile

Klasifikasi : Stone,Clay, Glass and Concrete Products Kantor akuntan publik : Kosasih & Nurdiyaman

31. PT. Mulia Industrindo Tbk Status perusahaan : PMDN

Bisnis : Glass & Ceramic

Klasifikasi : Stone,Clay, Glass and Concrete Products Kantor akuntan publik : Deloitte

Alamat : Wisma Mulia Lantai 53 Jl.Jend. Gatot Subroto kav.41, Jakarta.

Telepon : (021) 520-7729 32. PT. Voksel Electric Tbk

Status perusahaan : PMA

Bisnis : Cables

Klasifikasi : Cable

Kantor akuntan publik : Hendrawinata, Gani

Alamat : Jl. Raya Nagorong km. 16, Jawa Barat Telepon : (021) 823-0525, 823-0771-12

33. PT. Astra-Graphia Tbk

Status perusahaan : Non PMDN and Non PMA

Bisnis : Electronic equipment distributor and

Cunsumer Goods

Klasifikasi : Electronic and office equipment Kantor akuntan publik : Price water house cooper

Alamat : Jl. Kramat Raya No.43, Jakarta Telepon : (021) 390-9190, 390-9444, 314-5925 34. PT. Metrodata Electronics Tbk

Status perusahaan : PMDN

Bisnis : Distributor and manufacture of computer product (Information and technology). Klasifikasi : Electronic and office equipment Kantor akuntan publik : Deloitte

Alamat : Wisma Metpolitan 1, lantai 16 Jl. Jenderal Sudirman Kav 29-31, Jakarta.

Telepon : (021) 570-5998, 252-4555 35. PT. Gajah Tunggal Tbk

Status perusahaan : PMDN

Bisnis : Tire

Klasifikasi : Automotive and allied products Kantor akuntan publik : Deloitte

36. PT. Goodyear Indonesia Tbk Status perusahaan : PMA

Bisnis : Tire Manufacturer Klasifikasi : Automotive and allied products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Pemuda No.27 Bogor, Jawa Barat Telepon : (0251)322-071

37. PT. Hexindo Adiperkasa Tbk Status perusahaan : PMA

Bisnis : Trader and Distributor of Heavy

Equipment

Klasifikasi : Automotive and allied products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Pulo Kambing II kav I-II No.33, Jakarta.

Telepon : (021) 461-1688, 461-5108 38. PT. Indomobil Sukses Internasional Tbk

Status perusahaan : PMDN

Bisnis : Sport shoe, steel,textile and packaging Klasifikasi : Automotive and allied products Kantor akuntan publik : Price water house cooper

Alamat : Wisma Indomobil I, Lantai 6 Jl. Let.

jend MT. Haryono kav. 8, Jakarta Telepon : (021) 856-4850, 856-4860

39. PT. United Tractor Tbk

Status perusahaan : PMDN

Bisnis : Heavy Equipment

Klasifikasi : Automotive and allied products Kantor akuntan publik : Price water house cooper

Alamat : Jl. Raya Bekasi km 22, Cakung, Jakarta Telepon : (021) 460-5959, 460-5979

40. PT. Modern Photo Film Company Tbk Status perusahaan : PMDN

Bisnis :Distributor of photographic and equipment

and photographic.

Klasifikasi : photographic equipment Kantor akuntan publik : Price water house cooper

41. PT. Perdana Bangun Pusaka Tbk Status perusahaan : PMDN

Bisnis : Distributor of photographic Klasifikasi : photographic equipment Kantor akuntan publik : Price water house cooper

Alamat : Gedung Konica Lantai 6-7 Jl. Gunung Sahari Raya No.78, Jakarta.

Telepon : (021) 421-6522/3, 422-1888 42. PT. Darya Varia Tbk

Status perusahaan : PMA

Bisnis : Pharmaceuticals Klasifikasi : Pharmaceuticals Kantor akuntan publik : Price water house cooper

Alamat : Graha Darya-Varia Lantai 2&3 Jl. Melawai Raya No.93, Jakarta. Telepon : (021) 725-7973, 725-8010 43. PT. Indofarma (persero) Tbk

Status perusahaan : PMDN

Bisnis : Pharmaceuticals Klasifikasi : Pharmaceuticals Kantor akuntan publik : HLB. Hadori

Alamat : Jl.Indofarma No.1 Cikarang Barat, Jawa Barat.

Telepon : (021) 8832-3975, 8832-3971 44. PT. Kalbe Farma Tbk

Status perusahaan : PMDN

Bisnis : Pharmaceuticals Klasifikasi : Pharmaceuticals Kantor akuntan publik : Price water house cooper

Alamat : KALBE Building Jl. Letjend Suprapto

kav.4, Jakarta.

Telepon : (021) 4287-3888 45. PT. Merck Tbk

Status perusahaan : PMA

Bisnis : Pharmaceuticals Klasifikasi : Pharmaceuticals Kantor akuntan publik : KPMG

Alamat : Jl.T.B. Simatupang No.8 Pasar

Rebo,Jakarta.

A. Deskriptif Data

Data yang digunakan dalam penelitian ini merupakan data sekunder,

yaitu data yang telah diolah dan dipublikasikan oleh badan tertentu (data

olahan dari Bursa Efek Indonesia).

Pada penelitian ini, peneliti mengambil sampel berdasarkan

kriteria-kriteria sebagai berikut:

1. Auditee tidak keluar (delisting) dari BEI (Bursa Efek Indonesia)

selama periode penelitian tahun 2004-2006.

2. Menerbitkan laporan keuangan yang telah diaudit oleh auditor

independen dari tahun 2004-2006.

3. Tidak melakukan perubahan auditor.

Berdasarkan kriteria diatas terdapat 135 sampel yang akan

digunakan dalam penelitian ini, 135 sampel tersebut berasal dari 45

perusahaan. Sampel tersebut dapat diperoleh dengan cara seperti yang

ditampilkan pada tabel 1.

Tabel 1 Proses seleksi pengambilan sampel berdasarkan kriteria

No

Kriteria Akumulasi

1 Jumlah perusahaan manufaktur yang 146

terdaftar di BEI pada tahun 2004-2006

2 Delisting selama periode penelitian (4) 3 Tidak menerbitkan laporan keuangan (27) yang telah di audit auditor

4 Melakukan perubahan auditor (70)

selama periode penelitian

Jumlah total sampel selama periode penelitian 45

Sumber : www.idx.co.id dan ICMD tahun 2005-2007.

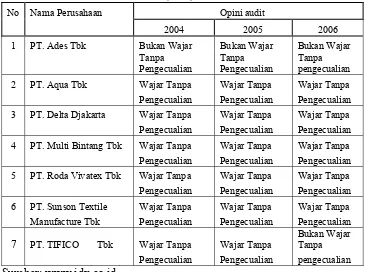

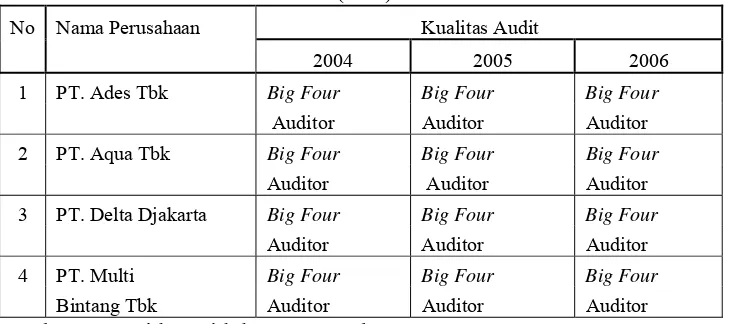

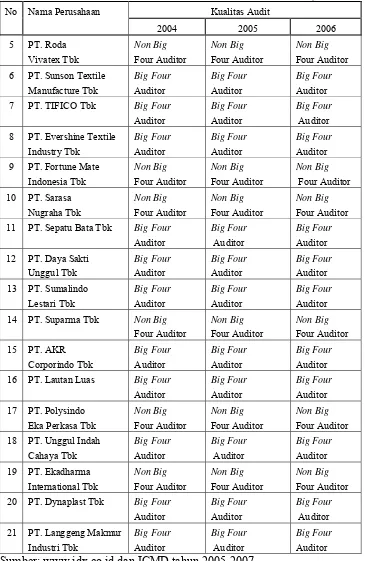

Tabel 2 menunjukkan opini audit perusahaan sampel. Opini audit

diperoleh dari laporan keuangan, yaitu opini wajar tanpa pengecualian dan

bukan wajar tanpa pengecualian.

Tabel 2 Daftar opini audit perusahaan sampel yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2006

No Nama Perusahaan Opini audit

2004 2005 2006

1 PT. Ades Tbk Bukan Wajar Bukan Wajar Bukan Wajar

Tanpa Pengecualian Tanpa Pengecualian Tanpa pengecualian 2 PT. Aqua Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa

Pengecualian Pengecualian Pengecualian 3 PT. Delta Djakarta Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian Pengecualian Pengecualian 4 PT. Multi Bintang Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian Pengecualian Pengecualian

5 PT. Roda Vivatex Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian Pengecualian Pengecualian 6 PT. Sunson Textile Wajar Tanpa Wajar Tanpa Wajar Tanpa

Manufacture Tbk Pengecualian Pengecualian Pengecualian

7 PT. TIFICO Tbk Wajar Tanpa Wajar Tanpa

Bukan Wajar Tanpa

Pengecualian Pengecualian pengecualian

Tabel 2 Daftar opini audit perusahaan sampel yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2006 (Lanjutan)

No Nama Perusahaan Opini audit

2004 2005 2006

8 PT. Evershine Textile Wajar Tanpa Wajar Tanpa Wajar Tanpa Industry Tbk Pengecualian Pengecualian Pengecualian

9 PT. Fortune Mate Bukan Wajar Bukan Wajar Wajar Tanpa

Indonesia Tbk

Tanpa Pengecualian

Tanpa

pengecualian Pengecualian

10 PT. Sarasa Wajar Tanpa Wajar Tanpa Wajar Tanpa Nugraha Tbk Pengecualian Pengecualian Pengecualian 11 PT. Sepatu Bata Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa

Pengecualian Pengecualian Pengecualian 12 PT. Daya Sakti Wajar Tanpa Bukan Wajar Bukan Wajar

Unggul Tbk Pengecualian

Tanpa pengecualian

Tanpa pengecualian

13 PT. Sumalindo Bukan Wajar Bukan Wajar Wajar Tanpa

Lestari Tbk Tanpa Pengecualian Tanpa pengecualian Tanpa pengecualian

14 PT. Suparma Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa

Tanpa Pengecualian Tanpa pengecualian Tanpa pengecualian 15 PT. AKR Wajar Tanpa Wajar Tanpa Wajar Tanpa

Corporindo Tbk Tanpa Pengecualian Tanpa pengecualian Tanpa pengecualian 16 PT. Lautan Luas Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian Pengecualian Pengecualian

17 PT. Polysindo Bukan Wajar Bukan Wajar Bukan Wajar

Eka Perkasa Tbk

Tanpa Pengecualian Tanpa pengecualian Tanpa pengecualian 18 PT. Unggul Indah Wajar Tanpa Wajar Tanpa Wajar Tanpa Cahaya Tbk Pengecualian Pengecualian Pengecualian 19 PT. Ekadharma Wajar Tanpa Wajar Tanpa Wajar Tanpa International Tbk Pengecualian Pengecualian Pengecualian

20 PT. Dynaplast Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian Pengecualian Pengecualian

21 PT. Langgeng Makmur Bukan Wajar Bukan Wajar Bukan Wajar

Industri Tbk Tanpa pengecualian Tanpa pengecualian Tanpa pengecualian

22 PT. Trias Sentosa Tbk Bukan Wajar Wajar Tanpa Wajar Tanpa

Tanpa

pengecualian pengecualian Pengecualian

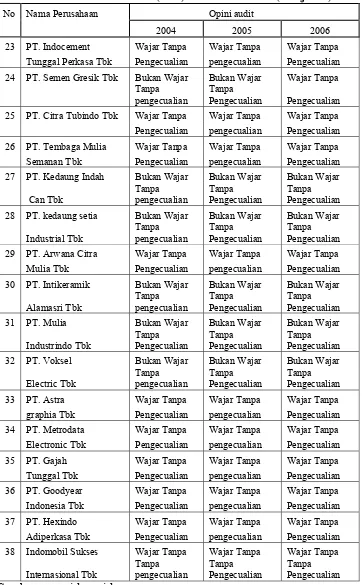

Tabel 2 Daftar opini audit perusahaan sampel yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2004-2006 (Lanjutan)

No Nama Perusahaan Opini audit

2004 2005 2006

23 PT. Indocement Wajar Tanpa Wajar Tanpa Wajar Tanpa Tunggal Perkasa Tbk Pengecualian pengecualian Pengecualian

24 PT. Semen Gresik Tbk Bukan Wajar Bukan Wajar Wajar Tanpa

Tanpa pengecualian

Tanpa

Pengecualian Pengecualian 25 PT. Citra Tubindo Tbk Wajar Tanpa Wajar Tanpa Wajar Tanpa Pengecualian pengecualian Pengecualian 26 PT. Tembaga Mulia Wajar Tanpa Wajar Tanpa Wajar Tanpa Semanan Tbk Pengecualian pengecualian Pengecualian 27 PT. Kedaung Indah Bukan Wajar Bukan Wajar Bukan Wajar

Can Tbk Tanpa pengecualian Tanpa Pengecualian Tanpa Pengecualian

28 PT. kedaung setia Bukan Wajar Bukan Wajar Bukan Wajar

Industrial Tbk Tanpa pengecualian Tanpa Pengecualian Tanpa Pengecualian 29 PT. Arwana Citra Wajar Tanpa Wajar Tanpa Wajar Tanpa Mulia Tbk Pengecualian pengecualian Pengecualian 30 PT. Intikeramik Bukan Wajar Bukan Wajar Bukan Wajar

Alamasri Tbk Tanpa pengecualian Tanpa Pengecualian Tanpa Pengecualian 31 PT. Mulia Bukan Wajar Bukan Wajar Bukan Wajar

Industrindo Tbk Tanpa Pengecualian Tanpa Pengecualian Tanpa Pengecualian

32 PT. Voksel Bukan Wajar Bukan Wajar Bukan Wajar

Electric Tbk Tanpa pengecualian Tanpa Pengecualian Tanpa Pengecualian 33 PT. Astra Wajar Tanpa Wajar Tanpa Wajar Tanpa graphia Tbk Pengecualian pengecualian P