ANALISIS KONTRIBUSI, EFISIENSI DAN

EFEKTIVITAS, SERTA LAJU PERTUMBUHAN

RETRIBUSI TEMPAT REKREASI DAN OLAH RAGA

Studi Kasus pada Pemerintah Kabupaten Bantul Tahun 2003-2007

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh :

Yohanes Barbarigo Danu Kristiyono NIM : 03 2114 013

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO dan PERSEMBAHAN

Akal dan perasaan adalah kemudi dan layar

bagi jiwa yang sedang mengarungi lautan kehidupan.

Jika kemudinya patah, akan tumbang dihempas gelombang.

Jika layarnya patah masih bisa mengambang

tapi diam membeku tanpa tujuan.

(Khalil Gibran)

Mimpi adalah kunci untuk kita menaklukkan dunia.

Berlarilah tanpa lelah sampai engkau meraihnya.

(Nidji)

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI PERNYATAAN KEASLIAN KARYA TULIS

Yang bertanda tangan dibawah ini, saya menyatakan bahwa skripsi dengan judul Analisis Kontribusi, Efisiensi dan Efektivitas, Serta Laju Pertumbuhan

Retribusi Tempat Rekreasi dan Olah Raga (Studi Kasus pada Pemerintah

Kabupaten Bantul Tahun 2003–2007) dan dimajukan untuk diuji pada tanggal 15

Desember 2008 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengukuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menaylin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, November 2008 Yang membuat pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Yohanes Barbarigo Danu Kristiyono

Nomor Mahasiswa : 03 2114 013

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS KONTRIBUSI, EFISIENSI DAN EFEKTIVITAS,

SERTA LAJU PERTUMBUHAN RETRIBUSI TEMPAT

REKREASI DAN OLAH RAGA

(Studi Kasus pada Pemerintah Kabupaten Bantul Tahun 2003-2007)

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, me-ngalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya. Yogyakarta, 27 Februari 2009

Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yesus Kristus. Atas rahmat dan karuniaNya, penulis bisa menyelesaikan skripsi yang berjudul Analisis Kontribusi, Efisiensi dan Efektivitas, Serta Laju Pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga. Skripsi ini disusun sebagai tugas akhir untuk memperolah gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan memberi dorongan dalam penyelesaian skripsi ini. Ucapan terima kasih ini penulis berikan kepada:

1. Drs. Y.P. Supardiyono, M.Si., Akt, selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Drs. Yusef Widya Karsana, M.Si., Akt, selaku Ketua Program Studi Akuntansi.

3. Firma Sulistiyowati, S.E., M.Si., selaku Dosen Pembimbing I yang dengan sabar telah membimbing penulis menyelesaikan skripsi ini dari awal hingga selesai.

viii

5. Kepala Dinas Pariwisata dan Budaya Kabupaten Bantul dan Kepala Dinas Pendapatan Kabupaten Bantul yang telah memberikan ijin kepada penulis untuk melakukan penelitian.

6. Mas Karman yang telah membantu penulis dalam mencari dan mengumpulkan data.

7. Ayah dan ibuku yang telah memberikan dukungan materi dan doa. 8. Olga, adikku tersayang yang telah memberikan semangat.

9. Yang tersayang Maria Galuh Parnita Sari, atas kasih sayang, perhatian, dukungan, dan kesabarannya untuk mendengarkan segala keluh kesahku. 10.Bulek Nok dan Fr. Om yang selalu memberikan semangat untuk pantang

menyerah.

11.Om Anto, Tante Ida, Alm. Theo, dan Hanan, atas doanya. 12.Bulek Dewi dan Om Susti, atas perhatian dan komputernya.

13.Sahabat terbaikku (Toyo, Atik, Lina, Vero, dan Heru), atas canda tawa kalian. 14.Teman-teman MPT, atas masukan dan saran kalian.

15.Teman-teman kelas A Akuntansi 2003, atas keberasamaan kita selama kuliah. 16.Kampus USD, tempat aku menimba ilmu, mengembangkan diri, dan

menemukan cintaku.

ix

Penulis menyadari bahwa skripsi ini masih kurang sempurna. Oleh karena itu, penulis sangat mengaharapkan kritik dan saran yang bersifat membangun. Harapan penulis, semoga skripsi ini dapat bermanfaat bagi siapa saja yang membacanya.

Yogyakarta, 18 November 2008

Yohanes Barbarigo Danu Kristiyono

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

MOTTO dan PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

E. Sistematika Penulisan ... 6

BAB II LANDASAN TEORI ... 8

xi

B. Pendapatan Daerah ... 10

C. Pendapatan Asli Daerah ... 12

D. Retribusi Daerah ... 13

E. Retribusi Tempat Rekreasi dan Olah Raga ... 19

F. Analisis Kontribusi ... 21

G. Efisiensi dan Efektivitas ... 21

1. Efisiensi ... 21

2. Efektivitas ... 22

H. Laju Pertumbuhan ... 22

I. Review Penelitian Terdahulu ... 23

BAB III METODOLOGI PENELITIAN ... 25

A. Jenis Penelitian... 25

B. Tempat dan Waktu Penelitian ... 25

C. Subyek dan Obyek Penelitian ... 25

D. Sumber Data ... 26

E. Teknik Pengumpulan Data ... 26

F. Teknik Analisis Data ... 27

BAB IV GAMBARAN UMUM KABUPATEN BANTUL ... 31

A. Sejarah Kabupaten Bantul ... 31

B. Keadaan Geografis ... 32

C. Karakteristik Wilayah ... 33

xii

E. Sosial ... 35

F. Tempat Wisata Kabupaten Bantul ... 35

BAB V ANALISIS DATA DAN PEMBAHASAN ... 39

A. Deskripsi Data ... 39

B. Analisis Kontribusi Retribusi Tempat Rekreasi dan Olah Raga Terhadap Retribusi Daerah ... 40

C. Analisis Efisiensi dan Efektivitas Penerimaan Retribusi Tempat Rekreasi dan Olah Raga ... 43

D. Laju Pertumbuhan Penerimaan Retribusi Tempat Rekreasi dan Olah Raga Kabupaten Bantul ... 54

BAB VI PENUTUP ... 58

A. Kesimpulan ... 58

B. Keterbatasan Penelitian ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 61

xiii

DAFTAR TABEL

Halaman Tabel 2.1. Struktur dan Tarif Retribusi Tempat Rekreasi dan Olah Raga ... 19 Tabel 2.2. Perbedaan Kondisi Antara Perda Lama dengan Perda Baru... 20 Tabel 3.1. Kontribusi Retribusi Tempat Rekreasi dan Olah Raga Terhadap

Retribusi Daerah ... 28 Tabel 3.2. Analisis Efisiensi Retribusi Tempat Rekreasi dan Olah Raga ... 29 Tabel 3.3. Analisis Efektivitas Retribusi Tempat Rekreasi dan Olah Raga... 30 Tabel 4.1. Jumlah Desa, Pedukuhan, dan Luas Kecamatan di Kabupeten Bantul 32 Tabel 4.2. Jumlah Penduduk Kabupaten Bantul Tahun 2005... 34 Tabel 4.3. Mata Pencaharian Penduduk Kabupaten Bantul... 35 Tabel 5.1. Data Target, Realisasi RTROR, dan Penerimaan Retribusi Daerah

Tahun 2003-2007 ... 40 Tabel 5.2. Biaya Pemungutan Retribusi Tempat Rekreasi dan Olah Raga

Tahun 2003-2007 ... 40 Tabel 5.3. Hasil Perhitungan Kontribusi Retribusi Tempat Rekreasi dan

Olah Raga Terhadap Retribusi Daerah Tahun 2003-2007... 42

xiv

xv

DAFTAR GAMBAR

Halaman Gambar 5.1. Grafik Kontribusi Retribusi Tempat Rekreasi dan Olah Raga

Terhadap Retribusi Daerah Tahun 2003-2007 ... 42 Gambar 5.2. Grafik Efisiensi Penerimaan Retribusi Tempat Rekreasi dan

Olah Raga Tahun 2003-2007 ... 48 Gambar 5.3. Grafik Efektivitas Penerimaan Retribusi Tempat Rekreasi dan

Olah Raga Tahun 2003-2007 ... 52 Gambar 5.4. Grafik Laju Pertumbuhan Retribusi Tempat Rekreasi dan

xvi ABSTRAK

ANALISIS KONTRIBUSI, EFISIENSI DAN EFEKTIVITAS, SERTA LAJU PERTUMBUHAN RETRIBUSI TEMPAT REKREASI DAN OLAH RAGA Studi Kasus pada Pemerintah Kabupaten Bantul Tahun 2003-2007

Yohanes Barbarigo Danu Kristiyono NIM: 03 2114 013

Universitas Sanata Dharma Yogyakarta

2009

Tujuan penelitian adalah untuk mengetahui (1) Kontribusi Retribusi Tempat Rekreasi dan Olah Raga terhadap Retribusi Daerah tahun 2003 sampai dengan 2007, (2) Tingkat efisiensi dan efektivitas Retribusi Tempat Rekreasi dan Olah Raga tahun 2003 sampai dengan 2007, (3) Laju pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga selama tahun 2003 sampai dengan 2007.

Jenis penelitian ini adalah studi kasus. Data diperoleh dengan cara wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah teknik analasis data kuantitatif dan teknik analasis data kualitatif.

xvii ABSTRACT

AN ANALISYS ON CONTRIBUTION, EFFICIENCY AND EFFECTIVENESS, AND ALSO GROWTH RETRIBUTION ON

RECREATION AND SPORT CENTER

A Case Study at Bantul Regency Government in 2003-2007

Yohanes Barbarigo Danu Kristiyono Student Number: 03 2114 013

Sanata Dharma University Yogyakarta

2009

The aims of this paper were to know (1) the contribution of the recreation and sports center’s retribution toward regional retribution in 2003 to 2007, (2) the level of efficiency and effectiveness of recreation and sports center in 2003 to 2007, (3) the growth of retribution in recreation and sports center in 2003 to 2007.

The type of this research was case study. All data were obtained by interview and documentation. The techniques used in analyzing data were quantitative and qualitative data analysis techniques.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejak dimulainya otonomi daerah di Indonesia tahun 2001, setiap daerah di Indonesia diberi kewenangan dalam mengatur rumah tangganya sendiri termasuk bagaimana cara setiap daerah memenuhi penerimaan daerahnya. Daerah dipacu untuk mampu memenuhi penerimaan daerah yang dapat mendukung pengeluaran daerah.

2

Banyak daerah di Indonesia yang menjadikan pariwisata sebagai salah satu tulang punggung penerimaan PAD pada era otonomi daerah. Dengan berkembangnya pariwisata akan mendukung pendapatan dari berbagai sisi mulai dari retribusi masuk obyek wisata, pajak hotel dan restoran, perijinan usaha pariwisata, juga mampu menyerap tenaga kerja.

Daerah Istimewa Yogyakarta sebagai salah satu daerah istimewa di Indonesia sekaligus sebagai kota wisata mempunyai begitu banyak tempat wisata yang tersebar di berbagai kabupaten yang ada. Salah satu kabupaten di Daerah Istimewa Yogyakarta yang memiliki potensi wisata cukup berlimpah dan bervariasi adalah Kabupaten Bantul.

Kabupaten Bantul memiliki berbagai obyek wisata yang menarik baik wisata alam, obyek wisata buatan maupun petilasan bersejarah. Selain memiliki pemandangan alam yang menawan, banyak obyek wisata yang memiliki nilai spiritual dan mitos bagi masyarakat Jawa. Tempat wisata di Kabupaten Bantul yang masih jadi favorit bagi wisatawan adalah pantai.

3

Olah Raga masuk dalam jenis Retribusi Jasa Usaha. Pelayanan tempat rekreasi dan olah raga adalah pemberian jasa penggunaan tempat rekreasi, pariwisata, dan olah raga yang dimiliki dan atau dikelola oleh pemerintah daerah (Siahaan, 2006: 444). Setiap pengunjung yang datang akan dikenakan retribusi tempat rekreasi dan olah raga dalam bentuk karcis masuk sebagaimana telah diatur dalam Perda Nomor 07 Tahun 2003. Hanya saja besarnya memiliki perbedaan yang cukup terasa antara tempat wisata yang satu dengan tempat wisata lainnya. Perbedaan itu, salah satunya terjadi karena ada sebagian tempat wisata yang pengelolaannya sudah optimal tetapi ada juga yang pengelolaannya kurang optimal. Untuk itu perlu kesadaran para pengunjung untuk membayar retribusi sesuai dengan ketentuan yang telah ditetapkan. Dengan demikian pengelola dapat meningkatkan sarana dan prasarana yang mendukung.

4

Dengan demikian diharapkan penerimaan Retribusi Tempat Rekreasi dan Olah Raga bisa optimal. Menurut Halim (2004; 134-135) efisiensi menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima sedangkan efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Retribusi

Daerah yang direncanakan dibandingkan dengan target yang ditetapkan. Pengelolaan yang optimal bisa memberikan daya tarik yang lebih bagi

wisatawan karena tidak hanya obyek wisata itu sendiri yang ditawarkan tetapi juga adanya fasilitas lain. Penulis melihat bahwa Kabupaten Bantul memiliki sektor pariwisata yang cukup bagus. Pengelolaan yang optimal tentunya akan meningkatkan daya saing antar tempat wisata sehingga kepariwisataan pun bisa menjadi lebih hidup. Dengan demikian diharapkan laju pertumbuhan penerimaan Retribusi Tempat Rekreasi dan Olah Raga selama beberapa periode mengalami peningkatan juga.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan masalah sebagai berikut:

1. Berapa kontribusi Retribusi Tempat Rekreasi dan Olah Raga terhadap Retribusi Daerah tahun 2003 sampai dengan 2007?

5

3. Seberapa besar laju pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga selama tahun 2003 sampai dengan 2007?

C. Tujuan Penulisan

Penulisan ini bertujuan:

1. Untuk mengetahui kontribusi Retribusi Tempat Rekreasi dan Olah Raga terhadap Retribusi Daerah tahun 2003 sampai dengan 2007.

2. Untuk mengetahui tingkat efisiensi dan efektivitas Retribusi Tempat Rekreasi dan Olah Raga tahun 2003 sampai dengan 2007.

3. Untuk mengetahui laju pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga selama tahun 2003 sampai dengan 2007.

D. Manfaat Penulisan

1. Bagi Penulis

Penelitian ini bisa menambah wawasan penulis sekaligus sebagai sarana untuk memperdalam dan menerapkan teori yang diperoleh ke dalam praktek yang sesungguhnya.

2. Bagi Universitas Sanata Dharma

6

3. Bagi Pemerintah

Hasil dari penelitian ini diharapkan dapat membantu pemerintah untuk mengetahui tingkat efektivitas dan efisiensi penerimaan retribusi tempat rekreasi dan olah raga sehingga bisa digunakan dalam pengambilan keputusan.

E. Sistematika Penulisan

Bab I Pendahuluan

Dalam bab ini diuraikan mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan. Bab II Landasan Teori

Dalam bab ini diuraikan tentang teori-teori yang melandasi penelitian ini yaitu mengenai otonomi daerah, pendapatan daerah, pendapatan asli daerah, retribusi daerah, retribusi tempat rekreasi dan olah raga, analisis kontribusi, efektivitas dan efisiensi, serta laju pertumbuhan.

Bab III Metode Penelitian

Bab ini menjelaskan mengenai jenis penelitian, tempat dan waktu penelitian, subyek dan obyek penelitian, sumber data, teknik pengumpulan data dan teknik analisis data.

Bab IV Gambaran Umum Pemerintahan

7

Bab V Analisis Data dan Pembahasan

Bab ini berisikan hasil penelitian yang telah dilakukan oleh penulis, terdiri dari analisis data dan pembahasan untuk masing-masing permasalahan yang telah dirumuskan dalam bab I.

Bab VI Penutup

8 BAB II

LANDASAN TEORI

A. Otonomi Daerah

Menurut Undang-Undang Nomor 22 Tahun 1999, otonomi daerah dijabarkan sebagai berikut:

”Otonomi daerah adalah kewenangan yang diberikan kepada daerah otonom untuk mengatur daerahnya sendiri dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat sesuai dengan perundang-undangan yang berlaku”.

Menurut Undang-Undang Nomor 32 Tahun 2004, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Kedua Undang-Undang tersebut juga memberikan penjabaran tentang daerah otonom. Berdasarkan Undang-Undang Nomor 22 Tahun 1999:

“Daerah otonom merupakan kesatuan masyarakat hukum yang mempunyai batasan wilayah tertentu yang berhak, berwenang dan berkewajiban mengatur dan mengurus rumah tangganya sendiri dalam ikatan Negara Kesatuan Republik Indonesia”.

Sedangkan berdasarkan Undang-Undang Nomor 32 Tahun 2004, daerah otonom adalah:

9

Prinsip-prinsip pemberian otonomi daerah berdasarkan Undang-Undang Nomor 22 Tahun 1999 adalah sebagai berikut:

a. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan serta potensi dan keragaman.

b. Pelaksanaan otonomi daerah didasarkan pada otonomi luas dan bertanggung jawab.

c. Pelaksanaan otonomi yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedang otonomi daerah propinsi merupakan otonomi yang terbatas.

d. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah, serta antar daerah.

e. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian daerah otonom dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administratif.

f. Demikian pula di kawasan-kawasan khusus yang dibangun oleh pemerintah atau pihak lain, seperti badan otorita, kawasan industri, kawasan perumahan, kawasan pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan pariwisata, dan semacamnya berlaku ketentuan daerah otonom.

10

h. Pelaksanaan asas desentralisasi diletakkan pada daerah propinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintahan tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

i. Pelaksanaan asas tugas pembantuan dimungkinkan tidak hanya dari pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan sarana dan prasarana, serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan pertanggungjawaban kepada yang menugaskan.

B. Pendapatan Daerah

Pendapatan daerah berdasarkan Undang-Undang Nomor 32 Tahun 2004, yaitu semua hak daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Undang-Undang Nomor 32 Tahun 2004 dan Undang-Undang Nomor 33 Tahun 2004, menyebutkan bahwa sumber-sumber pendapatan daerah terdiri dari : 1. Pendapatan Asli Daerah

11

2. Dana Perimbangan

Dana perimbangan yaitu dana yang bersumber dari pendapatan APBN yang dialokasikan ke daerah untuk membiayai kebutuhan daerah dalam pelaksanaan desentralisasi. Dana perimbangan meliputi:

a. Dana Bagi Hasil

Dana bagi hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka prosentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

b. Dana Alokasi Umum

Dana alokasi umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai daerah dalam rangka pelaksanaan desentralisasi. c. Dana Alokasi Khusus

Dana alokasi khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional khususnya untuk membiayai kebutuhan sarana dan prasarana pelayanan dasar masyarakat yang belum mencapai standar tertentu atau untuk mendorong percepatan pembangunan.

3. Pinjaman Daerah

12

daerah tersebut dibebani kewajiban untuk membayar kembali, tidak termasuk kredit jangka pendek yang lazim terjadi dalam perdagangan.

4. Lain-Lain Pendapatan Yang Sah

Lain-lain pendapatan yang sah adalah antara lain hibah atau penerimaan dari daerah propinsi / daerah kabupaten / kota lainnya, dan penerimaan lain sesuai dengan peraturan perundang-undangan.

C. Pendapatan Asli Daerah

Dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Pusat dan Daerah pasal 1 ayat 18, Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku.

Adapun sumber-sumber pendapatan asli daerah berdasarkan Undang-Undang Nomor 33 Tahun 2004 pasal 6 ayat 1 adalah:

a. Pajak Daerah b. Retribusi Daerah

c. Hasil penglolaan kekayaan daerah yang dipisahkan d. Lain-lain PAD yang sah, meliputi:

1) hasil penjualan kekayaan daerah yang tidak dipisahkan 2) jasa giro

3) pendapatan bunga

13

5) komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang/atau jasa oleh daerah

Pendapatan Asli Daerah diharapkan dapat menjadi sumber utama dalam membiayai urusan rumah tangga daerah. Semakin banyak kegiatan daerah yang dibiayai oleh Pendapatan Asli Daerah, berarti semakin tinggi kualitas otonomi daerah sehingga akan memperkuat posisi keuangan daerah.

D. Retribusi Daerah

1. Pengertian Retribusi Daerah

Dalam Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Republik Indonesia Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Pengertian retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Menurut Siahaan (2006: 5), retribusi daerah adalah pembayaran wajib dari penduduk karena adanya jasa tertentu yang diberikan oleh Negara bagi penduduknya secara perseorangan.

2. Objek Retribusi Daerah

14

pemerintah daerah. Jasa tertentu tersebut dikelompokkan dalam tiga jenis, yaitu:

a. Jasa Umum

Jasa umum adalah jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jasa umum meliputi pelayanan kesehatan dan pelayanan persampahan.

b. Jasa Usaha

Jasa usaha adalah jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh swasta.

c. Perizinan tertentu

Perizinan tertentu yaitu kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi/badan dengan maksud untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

15

penerimaan BUMD sesuai dengan peraturan perundang-undangan yang berlaku (Siahaan, 2006: 437).

3. Golongan Retribusi Daerah

Undang-Undang Nomor 34 tahun 2000 pasal 18 ayat 2 membagi retribusi daerah dalam tiga golongan, yaitu:

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Berdasarkan Peraturan Pemerintah Nomor 66 tahun 2001 pasal 2 ayat 2, retribusi jasa umum dikelompokkan sebagai berikut:

1). Retribusi Pelayanan Kesehatan

2). Retribusi Pelayanan Persampahan/Kebersihan

3). Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil

4). Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 5). Retribusi Pelayanan Parkir di Tepi Jalan Umum

6). Retribusi Pelayanan Pasar

7). Retribusi Pengujian Kendaraan Bermotor

16

10). Retribusi Pengujian Kapal Perikanan

Subjek retribusi jasa umum adalah orang pribadi atau badan yang menggunakan/menikmati pelayangan jasa umum yang bersangkutan. Subjek retribusi jasa umum dapat ditetapkan menjadi wajib retribusi jasa umum, yaitu orang pribadi atau badan yang diwajibkan untuk melakukan pembayaran retribusi jasa umum.

b. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Berdasarkan Peraturan Pemerintah Nomor 66 tahun 2001 pasal 3 ayat 2, retribusi jasa usaha dikelompokkan sebagai berikut:

1) Retribusi Pemakaian Kekayaan Daerah 2) Retribusi Pasar Grosir dan atau Pertokoan 3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/Pesanggrahan/Villa 7) Retribusi Penyedotan Kakus

17

10) Retribusi Tempat Rekreasi Dan Olahraga 11) Retribusi Penyeberangan di Atas Air 12) Retribusi Pengolahan Limbah Cair

13) Retribusi Penjualan Produksi Usaha Daerah

Subjek retribusi jasa usaha adalah orang pribadi atau badan yang menggunakan/menikmati pelayangan jasa usaha yang bersangkutan. Subjek ini dapat merupakan wajib retribusi jasa usaha.

c. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu adalah retribusi atas kegiatan tertentu pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas kegiatan, pemanfaatan ruang, penggunan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan. Dalam Peraturan Pemerintah Nomor 66 tahun 2001 pasal 4 ayat 2, retribusi perizinan tertentu dikelompokkan sebagai berikut:

1) Retribusi izin mendirikan bangunan

2) Retribusi izin tempat penjualan minuman beralkohol 3) Retribusi izin gangguan

18

Subjek retribusi perizinan tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari pemerintah daerah. Subjek ini dapat merupakan wajib retribusi jasa perizinan tertentu.

4. Ciri-ciri retribusi daerah

Beberapa ciri yang melekat pada retribusi daerah yang saat ini dipungut di Indonesia adalah sebagai berikut (Siahaan, 2005:7):

a. Retribusi merupakan pungutan yang dipungut berdasarkan Undang-Undang dan Peraturan Daerah yang berkenan.

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah.

c. Pihak yang membayar retribusi mendapatkan kontra prestasi (balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya.

d. Retribusi terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang dinikmati oleh orang atau badan.

19

E. Retribusi Tempat Rekreasi dan Olah Raga

Obyek wisata adalah keadaan alam yang mempunyai daya tarik dan dikelola sebagai tempat yang dikunjungi wisatawan. Untuk retribusi obyek wisata diatur sendiri oleh daerah yang tertuang dalam peraturan daerah (Perda). Perda Kabupaten Bantul yang mengatur retribusi obyek wisata adalah Perda No. 6 Tahun 2000 yang telah diubah dalam Perda No. 7 Tahun 2003. Retribusi obyek wisata dikenakan oleh orang atau badan yang telah menggunakan jasa obyek wisata.

Berikut ini adalah tabel struktur dan tarif retribusi berdasarkan Perda Nomor 7 tahun 2003.

Tabel 2.1. Struktur dan Tarif Retribusi Tempat Rekreasi dan Olah Raga

KELOMPOK JENIS

OBYEK Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

2.000 Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

1.500

Pantai Samas Sekali masuk

Pengunjung Dokar/andong Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

20 Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

750 200 300 500 1.500 Goa Selarong Sekali

masuk

Pengunjung Dokar/andong Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

750 200 300 500 1.500 Goa Cermai Sekali

masuk

Pengunjung Dokar/andong Kendaraan roda 2 Kendaraan roda 4 Kendaraan roda 6

750

Perbedaan kondisi antara Perda lama dengan Perda baru adalah sebagai berikut:

Tabel 2.2. Perbedaan Kondisi antara Perda Lama dengan Perda Baru Komponen

Pembeda

Perda No. 6 Tahun 2000 Perda No. 7 Tahun 2003

Retribusi Hanya dikenakan kepada

pengunjung saja.

Dikenakan kepada pengunjung, kendaraan, dan pemakaian fasilitas.

Retribusi parkir Dipungut di TPR bersamaan dengan penarikan retribusi masuk.

Tidak dipungut di TPR, melainkan di lokasi parkir kendaraan.

Banyaknya penarikan biaya parkir

Dua kali penarikan yang dilakukan oleh pemerintah dan pengelola setempat.

21

Biaya parkir Biaya parkir ditarik untuk pengadaan/pemeliharaan/penge lolaan sarana parkir

Tidak ada istilah biaya parkir

Bea masuk kendaraan

Tidak ada istilah bea masuk kendaraan.

Bea masuk kendaraan ditarik

untuk pembiayaan pengadaan/perbaikan/pemelihara

an/pengelolaan fasilitas jalan lingkungan obyek wisata.

Sumber: Perda Kabupaten Bantul No. 6 Tahun 2000

F. Analisis Kontribusi

Kontribusi adalah iuran/sumbangan/sesuatu yang diberikan bersama-sama dengan pihak lain untuk tujuan tertentu. Analisis kontribusi digunakan untuk mengetahui tingkat kontribusi Retribusi Tempat Rekreasi dan Olah Raga terhadap Retribusi Daerah. Analisis ini menunjukkan besarnya sumbangan Retribusi Tempat Rekreasi dan Olah Raga terhadap Retribusi Daerah. Analisis ini dihitung dengan cara membandingkan penerimaan Retribusi Tempat Rekreasi dan Olah Raga dengan penerimaan Retribusi Daerah.

G. Efisiensi dan Efektivitas 1. Efisiensi

22

antara biaya yang digunakan untuk memungut retribusi tempat rekreasi dan olah raga dengan realisasi penerimaan retribusi tempat rekreasi dan olah raga.

Penerimaan retribusi tempat rekreasi dan olah raga akan semakin efisien jika diperoleh rasio efisiensi kurang dari 100%, sehingga semakin kecil rasio efisiensi berarti kinerja pemerintah semakin baik (Halim, 2004:134).

2. Efektivitas

Efektivitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan Retribusi Daerah yang direncanakan dibandingkan dengan target yang ditetapkan (Halim, 2004: 135).

Dalam hal ini, efektivitas adalah seberapa besar tingkat pencapaian realisasi penerimaan retribusi tempat rekreasi dan olah raga terhadap target yang ditetapkan pada tahun tertentu.

Penerimaan retribusi tempat rekreasi dan olah raga akan semakin efektif jika diperoleh rasio efektivitas lebih dari 100%. Rasio efektivitas yang tinggi menggambarkan kemampuan daerah semakin baik (Halim, 2004:135).

H. Laju Pertumbuhan

23

Sedangkan jika pertumbuhan penerimaan Retribusi Tempat Rekreasi dan Olah Raga negatif berarti terjadi penurunan kinerja.

I. Review Penelitian Terdahulu

Soeratno dan Soedarto (2000) meneliti tentang Candi Borobudur sebagai salah satu sumber pendapatan daerah Kabupaten Magelang. Dari penelitian tersebut didapatkan bahwa obyek pendapatan dari Taman Wisata Candi Borobudur terdiri dari penjualan karcis tanda masuk, parkir kendaraan serta sewa kios souvenir dan rumah makan. Secara umum jumlah pengunjung Taman Wisata Candi Borobudur mengalami peningkatan rata-rata 3 % per tahun.

Obyek pendapatan dari kendaraan yang diparkir sebagian besar merupakan jenis kendaraan sedan yaitu 35%, kendaraan bus sebesar 8%, kendaraan sepeda motor sebesar 6%, jenis kendaraan sepeda sebesar 1%. Pengelola Candi Borobudur menetapkan uang sewa untuk kios souvenir dan rumah makan per tahun sebesar Rp 45.000 dan Rp 40.000. Pendapatan tersebut tidak semuanya tidak semuanya menjadi Pendapatan Asli Daerah (PAD).

Bagian yang menjadi pendapatan daerah hanya sebesar 6% dari penjualan karcis tanda masuk. Elastisitas setoran dari wisata candi Borobudur selama periode 1990-1997 rata-rata sebesar 2, yang berarti apabila setoran tersebut naik 1% maka PAD kabupaten Magelang naik sebesar 2%.

24

Obyek wisata yang diteliti adalah Gua Istana Maharani, Tanjung Kodok, dan Waduk Gondang. Penelitian dilakukan dengan menggunakan metode observasi langsung.

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan oleh penulis adalah studi kasus. Studi kasus merupakan penelitian terhadap objek tertentu sehingga kesimpulan yang diambil berdasarkan penelitian ini hanya terbatas pada objek yang diteliti.

B. Tempat dan Waktu Penelitian

Penelitian dilakukan di kantor Dinas Pendapatan Daerah Kabupaten Bantul dan Dinas Pariwisata Kabupaten Bantul pada Bulan Juni 2008.

C. Subyek dan Obyek Penelitian a. Subyek penelitian

Subyek penelitian adalah orang-orang yang berhubungan dengan obyek penelitian atau mereka yang memberikan informasi tentang obyek penelitian. Sehubungan dengan hal itu maka subyek dalam penelitian ini yaitu kepala dan staf Dinas Pendapatan Daerah Kabupaten Bantul dan Dinas Pariwisata Kabupaten Bantul.

b. Obyek penelitian

26

olah raga, data Pendapatan Asli Daerah, dan data penerimaan Retribusi Daerah.

D. Sumber Data

Sumber data dalam penelitian ini adalah data sekunder. Data sekunder yaitu data yang dibuat oleh pihak tertentu untuk tujuan tertentu tetapi dapat dimanfaatkan oleh pihak lain dalam penelitiannya.

Data yang diperlukan dalam penelitian ini adalah : 1. Gambaran umum Pemerintahan Kabupaten Bantul 2. Data Pendapatan Asli Daerah.

3. Data Retribusi Daerah.

4. Data Retribusi Tempat Rekreasi dan Olah Raga.

E. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan : a. Wawancara

Wawancara yaitu tanya jawab secara sistematis dengan pihak berwenang untuk mengetahui dan mendapatkan data yang diperlukan.

b. Metode Dokumentasi

27

F. Teknik Analisis Data

Untuk menjawab permasalahan-permasalahan yang ada dalam rumusan masalah, maka digunakan beberapa teknik analisis data yaitu teknik analisis data kuantitatif dan teknik analisis data kualitatif. Analisis data kuantitatif digunakan untuk mengetahui kontribusi, efisiensi dan efektivitas, serta laju pertumbuhan retribusi tempat rekreasi dan olah raga terhadap retribusi daerah di Kabupaten Bantul tahun 2003-2007. Sedangkan analisis data kualitatif digunakan untuk mengetahui faktor-faktor yang mempengaruhi efisiensi dan efektivitas pemungutan retribusi daerah di Kabupaten Bantul tahun 2003-2007.

a. Permasalahan pertama

Untuk menjawab permasalahan pertama digunakan analisis kontribusi. Retribusi tempat rekreasi dan olah raga merupakan salah satu komponen dari retribusi daerah kota Yogyakarta, dimana retribusi daerah merupakan salah satu sumber dari pendapatan asli daerah yang potensial.

Kontribusi =

Daerah tribusi

Penerimaan

TROR tribusi Penerimaan

Re Re

x 100%

Keterangan :

28

Tabel 3.1. Kontribusi Retribusi Tempat Rekreasi dan Olah Raga Terhadap Retribusi Daerah

Tahun

b. Permasalahan kedua

Untuk menjawab permasalahan kedua digunakan analisis efisiensi dan efektivitas. Analisis yang digunakan untuk mengetahui tingkat efektivitas dan efisiensi dari penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul selama periode 2003-2007, dengan menggunakan langkah- langkah :

1) Efisiensi

(a) Mengambil data biaya pemungutan retribusi tempat rekreasi dan olah raga selama tahun 2003 sampai dengan tahun 2007.

(b) Mengambil data realisasi penerimaan retribusi tempat rekreasi dan olah raga selama tahun 2003 sampai dengan tahun 2007.

(c) Memasukkan kedua data tersebut ke dalam rumus:

Efisiensi =

29

(d) Perhitungan analisis efisiensi retribusi tempat rekreasi dan olah raga dicantumkan dalam tabel di bawah ini :

Penerimaan retribusi tempat rekreasi dan olah raga dikategorikan efisien apabila rasio yang dicapai kurang dari 1 atau dibawah 100% (Semakin kecil rasio ini maka semakin baik).

2) Efektivitas

(a) Mengambil data realisasi penerimaan retribusi tempat rekreasi dan olah raga selama tahun 2003 sampai dengan tahun 2007.

(b) Mengambil data target penerimaan retribusi tempat rekreasi dan olah raga selama tahun 2003 sampai dengan tahun 2007.

(c) Memasukkan kedua data tersebut ke dalam rumus:

30

(d) Perhitungan analisis efektivitas penerimaan retribusi tempat rekreasi dan olah raga dicantumkan dalam tabel di bawah ini : Tabel 3.3. Analisis Efektivitas Retribusi Tempat Rekreasi dan

Olah Raga

Penerimaan retribusi tempat rekreasi dan olah raga dikategorikan efektif apabila rasio ini mencapai minimal 1 atau 100%.

c. Permasalahan ketiga

Untuk menghitung laju pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga rumus sebagai berikut:

Gt =

Gt : Laju Pertumbuhan pertahun

Xt : Realisasi Penerimaan Retribusi Tempat Rekreasi dan Olah Raga tahun tertentu

31 BAB IV

GAMBARAN UMUM KABUPATEN BANTUL

A. Sejarah Kabupaten Bantul

Proses pembentukan KabupatenBantul tak lepas dari perjuangan Pangeran Diponegoro. Saat itu Pangeran Diponegoro menggunakan Goa Selarong sebagai markas dalam melawan Belanda. Setahun setelah perang selesai tepatnya pada tanggal 26 dan 31 Maret 1831 diadakan pembagian wilayah. Wilayah tersebut dibagi menjadi Kabupaten Bantul Karang, Kabupaten Denggung, dan Kabupaten Kalasan. Perubahan nama Bantulkarang menjadi Bantul dilakukan pada tanggal 20 Juli 1831 (dalam penanggalan Jawa jatuh pada tanggal 10 Syafar tahun Dal) yang diresmikan oleh Sultan Hamengkubowono V. Sejak itulah hari jadi Kabupaten Bantul diperingati setiap tanggal 20 Juli.

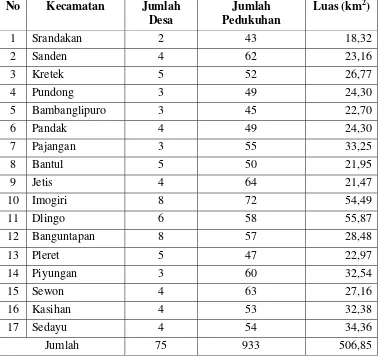

Secara administratif Kabupaten Bantul terdiri dari 17 kecamatan yang dibagi menjadi 75 desa dan 933 pedukuhan. Desa-desa tersebut masih dibagi lagi berdasarkan statusnya menjadi desa pedesaan (rural urban) dan desa perkotaan (urban area). Secara umum jumlah desa yang termasuk dalam wilayah perkotaan sebanyak 41 desa, sedangkan yang termasuk kawasan pedesaan 34 desa.

32

Tabel 4.1. Jumlah Desa, Pedukuhan, dan Luas Kecamatan di Kabupaten Bantul

No Kecamatan Jumlah Desa

Jumlah Pedukuhan

Luas (km2)

1 Srandakan 2 43 18,32

2 Sanden 4 62 23,16

3 Kretek 5 52 26,77

4 Pundong 3 49 24,30

5 Bambanglipuro 3 45 22,70

6 Pandak 4 49 24,30

7 Pajangan 3 55 33,25

8 Bantul 5 50 21,95

9 Jetis 4 64 21,47

10 Imogiri 8 72 54,49

11 Dlingo 6 58 55,87

12 Banguntapan 8 57 28,48

13 Pleret 5 47 22,97

14 Piyungan 3 60 32,54

15 Sewon 4 63 27,16

16 Kasihan 4 53 32,38

17 Sedayu 4 54 34,36

Jumlah 75 933 506,85 Sumber: Bagian Tata Pemerintahan Setkab Bantul.

B. Keadaan Geografis

33

Sebelah Utara : Kota Yogya dan Kabupaten Sleman Sebelah Selatan : Samudera Indonesia

Sebelah Timur : Kabupaten Gunung Kidul Sebelah Barat : Kabupaten Kulon Progo

C. Karakteristik Wilayah

Wilayah Kabupaten Bantul pada umumya berupa daratan dengan penyebaran di wilayah Selatan, Tengah, dan Utara dari Kabupaten Bantul dengan luas sebesar 31.421 Ha. Untuk wilayah Timur dan Barat pada umumnya berupa daerah yang mempunya kemiringan 2,1% sampai 40,0% dengan luas sebesar 15.148 Ha. Sebagian kecil wilayah Timur dan Barat seluas 4.011 Ha mempunya kemiringan lereng diatas 40,1%. Wilayah kecamatan yang mempunyai lahan miring adalah Kecamatan Dlingo dan Kecamatan Imogiri. Sedangkan wilayah Kecamatan Sewon dan Kecamatan Banguntapan di dominasi lahan datar.

34

D. Keadaan Penduduk

Pada tahun 2005, jumlah penduduk Bantuk sejumlah 816.047 jiwa dengan jumlah wanita sebesar 414.328 jiwa dan laki-laki sebesar 401.719 jiwa. Secara rinci jumlah penduduk Bantul tahun 2005 tampak dalam tabel di bawah ini:

Tabel 4.2. Jumlah Penduduk Kabupaten Bantul Tahun 2005 No Kecamatan Pria Wanita Jumlah

1. Srandakan 20,695 22,119 42,814

2. Sanden 39,869 40,810 80,679

3. Kretek 29,093 30,332 59,425

4. Pundong 18,126 19,153 37,279

5. Bambanglipuro 27,738 29,351 57,089

6. Pandak 27,835 28,483 56,318

7. Bantul 39,816 39,930 79,746

8. Jetis 15,110 16,266 31,376

9. Imogiri 14,898 15,691 30,589

10. Dlingo 24,150 24,744 48,894

11. Pleret 18,805 19,429 38,234

12. Piyungan 16,949 17,087 34,036

13. Banguntapan 15,796 16,844 32,640

14. Sewon 16,605 17,599 34,204

15. Kasihan 22,012 22,944 44,956

16. Pajangan 39,149 37,721 76,870

17. Sedayu 15,073 15,825 30,898

Jumlah 401,719 414,328

35

E. Sosial

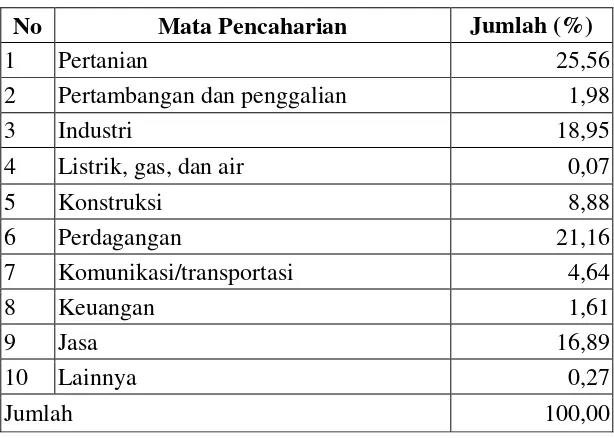

Kebanyakan mata pencaharian penduduk Bantul adalah petani. Tahun 2004, petani di Bantul sejumlah 25,56%. Jumlah tersebut bisa saja bertambah mengingat sulitnya mendapatkan pekerjaan atau bahkan berkurang karena alih fungsi lahan. Penduduk yang bekerja dalam perdagangan sebesar 21,16%, di industri sebesar 18,95% dan di bidang jasa sebesar 16,89%. Berikut ini tabel mengenai matapancaharian penduduk Bantul:

Tabel 4.3. Mata Pencaharian Penduduk Kabupaten Bantul No Mata Pencaharian Jumlah (%)

1 Pertanian 25,56

2 Pertambangan dan penggalian 1,98

3 Industri 18,95

4 Listrik, gas, dan air 0,07

5 Konstruksi 8,88

6 Perdagangan 21,16

7 Komunikasi/transportasi 4,64

8 Keuangan 1,61

9 Jasa 16,89

10 Lainnya 0,27

Jumlah 100,00

F. Tempat Wisata Kabupaten Bantul

36

1. Pantai Parangtritis

Pantai Parangtritis merupakan pantai yang populer di Yogyakarta. Pantai ini terletak 27 kilometer ke selatan dari pusat kota Yogyakarta. Masyarakat Yogyakarta mempercayai bahwa Pantai Parangtritis masih merupakan bagian dari kekuasaan Ratu Kidul atau yang lebih dikenal dengan sebutan Nyi Roro Kidul.

Nama Parangtritis merupakan pemberian seseorang bernama Dipokusumo yang merupakan pelarian dari Kerajaan Majapahit dan sudah beratus-ratus tahun bertapa di Parangtritis. Parangtritis berasal dari dua kata, yaitu parang yang berarti batu dan tumaritis yang berarti tetesan air. Parangtritis merupakan pantai yang penuh mitos karena diyakini merupakan satu perwujudan dari trimurti yang terdiri dari Gunung Merapi, Keraton Yogyakarta, dan Parangtritis.

Di sekitar Parangtritis juga terdapat Goa Langse. Goa tersebut terletak 3 km ke arah barat dari Pantai Parangtritis. Goa ini dipercaya sebagai Goa Ratu Kidul. Dari goa inilah Parangtritis tampak begitu indah dengan gulungan ombak yang berwarna perak karena terkena sinar matahari dan akan menjadi keemasan bila matahari mulai terbenam.

37

pengunjung Parangtritis supaya tidak mengenakan pakaian berwarna hijau karena dipercaya warna hijau akan membawa petaka.

2. Pantai Pandansimo

Pantai Pandansimo terletak di Desa Poncosari, Kecamatan Srandakaan, kurang lebih 20 km arah barat daya Kota Bantul. Pandansimo berasal dari kata pandan (pohon pandan) dan simo (macan). Di pantai ini juga terdapat beberapa aktivitas budaya seperti upacara Merti Dusun, labuhan, dan pentas seni budaya. Tidak banyak yang diketahui masyarakat tentang Pantai Pandansimo ini.

3. Pantai Samas

Pantai Samas terletak di sebelah barat Pantai Parangtritis, tepatnya di Desa Srigading, Kecamatan Sanden sekitar 14 kilometer ke selatan dari Kota Bantul atau 35 kilometer dari pusat Kota Yogya. Pantai Samas ini terkenal dengan keindahan pantainya yang disertai angin kencang, ombak besar, delta-delta sungai, dan danau air tawar yang membentuk telaga yang digunakan untuk pengembangan ikan dan udang galah.

38

4. Goa Cerme

Goa Cerme terletak di Dusun Srunggo, Selopamioro, Kecamatan Imogiri sekitar 15 kilometer arah tenggara Kota Bantul. Goa ini berada di atas bukit. Untuk mencapai mulut goa, perlu melewati 759 anak tangga. Panjang goa seluruhnya sekitar 1,2 kilometer dan dialiri sungai bawah tanah yang aman untuk kegiatan caving. Rata-rata kedalaman air mencapai 1 – 1,5 meter. Ujung goa berupa sendang di wilayah Panggang, tepatnya di Desa Ploso, Giritirto, Gunung Kidul.

Menurut cerita masyarakat setempat, goa ini konon merupakan tempat bersemedi para Wali-wali dalam penyebaran agama Islam di Yogyakarta. Selain goa utama, ada juga Goa Dalang, Goa Ledhek, Goa Badhut, dan Goa Kaum. Goa-goa tersebut sering digunakan sebagai tempat untuk meditasi. 5. Goa Selarong

39 BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

40

Tabel 5.1. Data Target, Realisasi Penerimaan Retribusi Tempat Rekreasi dan Olah Raga, dan Realisasi Penerimaan Retribusi Daerah Tahun 2003 – 2007 (dalam rupiah)

Tahun Target Realisasi Penerimaan Retribusi Tempat

Rekreasi dan Olah Raga

Realisasi Penerimaan Retribusi Daerah

2003 2.586.000.000 2.369.271.090 18.461.346.838,0

2004 2.460.593.700 2.261.388.260 19.056.321.050,6

2005 2.500.000.000 2.269.437.760 23.790.020.870,0

2006 1.600.000.000 1.379.375.650 22.429.183.017,0

2007 1.600.000.000 1.610.588.700 30.724.145.593,0

Sumber : Dinas Pendapatan Daerah Kabupaten Bantul

Tabel 5.2. Biaya Pemungutan Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003 – 2007 (dalam rupiah)

Tahun Komponen

Biaya

2003 2004 2005 2006 2007

Honor petugas pemungut retribusi

158.000.000 162.000.000 189.000.000 201.500.000 245.872.400

Cetak karcis 32.000.000 35.000.000 36.000.000 40.000.000 45.000.000 Seragam kerja 25.000.000 22.000.000 20.000.000 18.000.000 20.000.000 ATK dan

operasional

7.500.000 6.000.000 6.000.000 7.000.000 8.500.000

Pemeliharaan rutin

5.000.000 10.000.000 12.000.000 20.500.000 54.240.000

Total Biaya Pemungutan

227.500.000 235.000.000 263.000.000 287.000.000 373.612.400

Sumber : Dinas Pariwisata dan Budaya Kabupaten Bantul

B. Analisis Kontribusi Retribusi Tempat Rekreasi dan Olah Raga Terhadap Retribusi Daerah.

41

Perhitungan kontribusi retribusi tempat rekreasi dan olah raga terhadap Retribusi Daerah dari tahun 2003 sampai tahun 2007 adalah sebagai berikut:

Kontribusi (2003) =

42

Tabel 5.3. Hasil Perhitungan Kontribusi Retribusi Tempat Rekreasi dan Olah Raga Terhadap Retribusi Daerah Tahun 2003 - 2007

Tahun Penerimaan Retribusi Tempat Rekreasi dan Olah

Raga (Rp) 2003 2.369.271.090 18.461.346.838 12,83 2004 2.261.388.260 19.056.321.050 11,86

2005 2.269.437.760 23.790.020.870 9,54

2006 1.379.375.650 22.429.183.017 6,15

2007 1.610.588.700 30.724.145.593 5,24

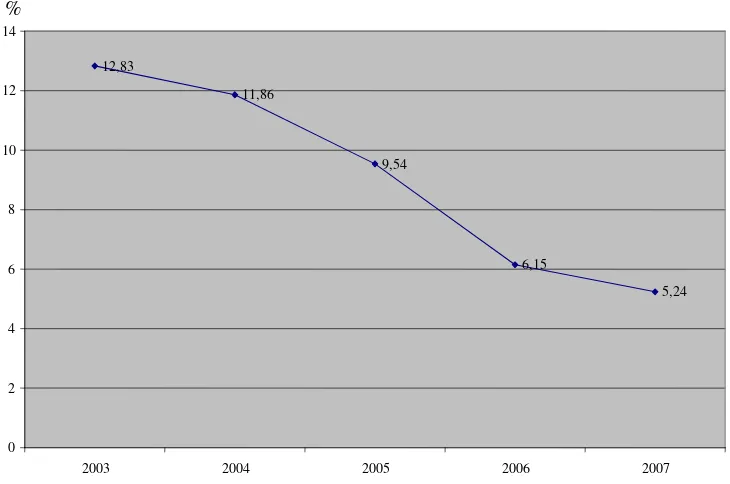

Rata-rata 9,12

Gambar 5.1. Grafik Kontribusi Retribusi Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003-2007

Dari tabel 5.3 diketahui bahwa kontribusi retribusi tempat rekreasi dan olah raga terhadap Retribusi Daerah setiap tahun mengalami penurunan dari tahun 2003 sebesar 12,83% menjadi 11,86% pada tahun 2004. Tahun 2005 kontribusi masih mengalami penurunan menjadi 9,54% kemudian kembali menurun menjadi

%

43

6,15% pada tahun 2006 dan 5,24% pada tahun 2007. Hal ini disebabkan karena adanya peningkatan penerimaan Retribusi Daerah yang tidak diikuti oleh kenaikan penerimaan retribusi tempat rekreasi dan olah raga. Dari tahun 2003 sampai tahun 2005 jumlah penerimaan retribusi tempat rekreasi dan olah raga terus mengalami penurunan yang kemudian diperparah pada tahun 2006 sebagai dampak dari bencana gempa bumi di Yogyakarta pada 27 Mei 2006. Penurunan tersebut disebabkan dengan diijinkannya pengunjung untuk tidak membayar retribusi dengan alasan bahwa mereka merupakan warga sekitar tempat wisata dan juga mempunyai kerabat di dalam kawasan tempat wisata. Rata-rata kontribusi selama tahun 2003 sampai 2007 hanya sebesar 9,12%.

Selama tahun 2003 sampai dengan 2007 kontribusi retribusi tempat rekreasi dan olah raga terhadap retribusi daerah semakin menurun karena pos-pos retribusi yang lain mengalami peningkatan yang lebih baik dibandingkan dengan retribusi tempat rekreasi dan olah raga.

C. Analisis Efisiensi dan Efektivitas Penerimaan Retribusi Tempat Rekreasi dan Olah Raga.

44

memenuhi penerimaan retribusi tempat rekreasi dan olah raga dengan realisasi penerimaan retribusi tempat rekreasi dan olah raga.

Untuk mengetahui efisiensi peneriman retribusi tempat rekreasi dan olah raga di Kabupaten Bantul tahun 2003 sampai dengan 2007 digunakan rumus sebagai berikut:

Penerimaan retribusi tempat rekreasi dan olah raga akan semakin efisien jika diperoleh rasio efisiensi kurang dari 100%, sehingga semakin kecil rasio efisiensi berarti kinerja pemerintah semakin baik (Halim, 2004:134).

Perhitungan efisiensi penerimaan retribusi tempat rekreasi dan olah raga adalah sebagai berikut:

45

Secara jelas perhitungan efisiensi penerimaan retribusi tempat rekreasi dan olah raga ditunjukkan dalam tabel sebagai berikut:

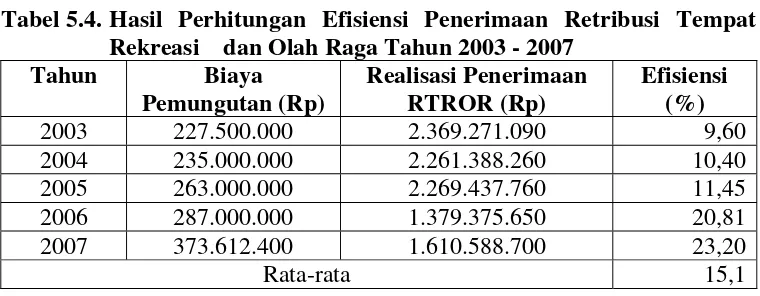

Tabel 5.4. Hasil Perhitungan Efisiensi Penerimaan Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003 - 2007

2003 227.500.000 2.369.271.090 9,60

2004 235.000.000 2.261.388.260 10,40

2005 263.000.000 2.269.437.760 11,45

2006 287.000.000 1.379.375.650 20,81

2007 373.612.400 1.610.588.700 23,20

Rata-rata 15,1

Tabel 5.4 menunjukkan:

a. Penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul tahun 2003 sampai dengan 2007 berjalan efisien, yaitu berkisar 9,60% sampai dengan 23,20% dengan rata-rata efisiensi sebesar 15,1% atau dibawah 100%.

46

dikeluarkan untuk memungut retribusi tempat rekreasi dan olah raga pada tahun tersebut sebesar 9,60% dari penerimaan retribusi tempat rekreasi dan olah raga.

c. Pada tahun 2004, efisiensi penerimaan retribusi tempat rekreasi dan olah raga sebesar 10,40% yang berarti penerimaan retribusi tempat rekreasi dan olah raga sudah efisien. Dengan kata lain besarnya biaya yang dikeluarkan untuk memungut penerimaan retribusi tempat rekreasi dan olah raga tahun 2004 sebesar 10,40% dari penerimaan retribusi tempat rekreasi dan olah raga pada tahun tersebut.

d. Pada tahun 2005, efisiensi penerimaan retribusi tempat rekreasi dan olah raga sebesar 11,45% yang berarti penerimaan retribusi tempat rekreasi dan olah raga sudah efisien. Dengan kata lain besarnya biaya yang dikeluarkan untuk memungut penerimaan retribusi tempat rekreasi dan olah raga tahun 2005 sebesar 11,45% dari penerimaan retribusi tempat rekreasi dan olah raga pada tahun tersebut.

47

f. Pada tahun 2007, efisiensi penerimaan retribusi tempat rekreasi dan olah raga sebesar 23,20% yang berarti penerimaan retribusi tempat rekreasi dan olah raga sudah efisien. Dengan kata lain besarnya biaya yang dikeluarkan untuk memungut penerimaan retribusi tempat rekreasi dan olah raga tahun 2007 sebesar 23,20% dari penerimaan retribusi tempat rekreasi dan olah raga pada tahun tersebut.

Meskipun secara keseluruhan tingkat penerimaan retribusi tempat rekreasi dan olah raga dikatakan efisien, dari tahun-tahun ke tahun justru semakin meningkat yang berarti bahwa tingkat penerimaan retribusi tempat rekreasi dan olah raga semakin tidak efisien. Semakin tidak efisiennya penerimaan retribusi tempat rekreasi dan olah raga disebabkan adanya kenaikan biaya pemungutan tiap tahunnya sedangkan penerimaan retribusi tempat rekreasi dan olah raga cenderung menurun selama tahun 2003-2007.

48

Gambar 5.2 Grafik Efisiensi Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003-2007

2. Analisis Efektivitas Penerimaan Retribusi Tempat Rekreasi dan Olah Raga.

Analisis ini digunakan untuk mengukur hasil penerimaan retribusi tempat rekreasi dan olah raga terhadap target yang telah ditetapkan oleh Bappeda melalui APBD yang telah disetujui oleh DPRD. Semakin besar penerimaan retribusi tempat rekreasi dan olah raga terhadap target yang sudah ditetapkan, semakin efektif kinerja Dinas Pariwisata.

%

9,6

10,4

11,45

20,81

23,2

0 5 10 15 20 25

49

Untuk mengetahui efektivitas penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul dari tahun 2003 sampai dengan 2007 digunakan rumus sebagai berikut:

Efektivitas =

Penerimaan retribusi tempat rekreasi dan olah raga dikategorikan efektif apabila rasio yang dicapai lebih atau minimal sama dengan 1 (100%) sehingga semakin tinggi rasio efektivitas berarti menggambarkan kinerja Dinas Pariwisata yang semakin baik. Adapun perhitungan efektivitas penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul dari tahun 2003 sampai dengan 2007 adalah sebagai berikut:

50

Secara jelas perhitungan efektivitas penerimaan retribusi tempat rekreasi dan olah raga ditunjukkan dalam tabel sebagai berikut:

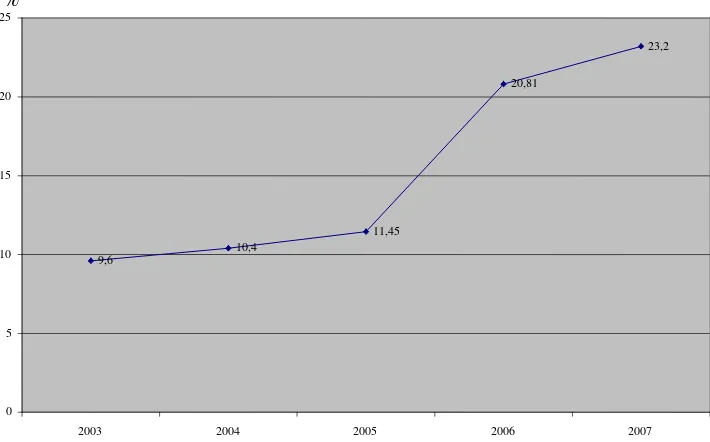

Tabel 5.5. Hasil Perhitungan Efektivitas Penerimaan Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003 - 2007

Tahun Target RTOR (Rp) Realisasi Penerimaan RTROR (Rp)

Efektivitas (%)

2003 2.550.696.000 2.369.271.090 91,62

2004 2.423.057.700 2.261.388.260 91,90

2005 2.500.000.000 2.269.437.760 90,78

2006 1.600.000.000 1.379.375.650 86,21

2007 1.600.000.000 1.610.588.700 100,66

Rata-rata 92,23

Tabel 5.5 menunjukkan:

a. Penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul tahun 2003 sampai dengan 2007 secara keseluruhan tidak berjalan efektif, yaitu berkisar 91,62% sampai dengan 100,66% dengan rata-rata efektivitas sebesar 92,23% atau dibawah 100%.

51

8,38% sehingga pada tahun tersebut penerimaan retribusi tempat rekreasi dan olah raga tidak efektif.

c. Pada tahun 2004, efektivitas penerimaan retribusi tempat rekreasi dan olah raga sebesar 91,90% yang berarti penerimaan retribusi tempat rekreasi dan olah raga tidak efektif. Pada tahun ini, penerimaan retribusi tempat rekreasi dan olah raga tidak mampu melebihi target meskipun target sudah diturunkan. Penurunan target dilakukan dengan alasan supaya pada tahun ini target bisa tercapai mengingat pada tahun sebelumnya target yang tidak tercapai hanya 8,38%.

d. Pada tahun 2005, efektivitas penerimaan retribusi tempat rekreasi dan olah raga sebesar 90,78 %. Ini berarti penerimaan retribusi tempat rekreasi dan olah raga tidak efektif. Penerimaan retribusi tempat rekreasi dan olah raga lebih rendah 9,22% dari target yang ditetapkan. Target sebesar Rp 2500.000.000 ditetapkan dengan alasan pemerintah ingin meningkatkan performa kerja meskipun pada akhir tahun justru semakin tidak mencapai efektivitas.

52

dampak gempa bumi yang melanda Yogyakarta yang sempat membuat lesu jumlah kunjungan ke obyek wisata khususnya pantai.

f. Pada tahun 2007, efektivitas penerimaan retribusi tempat rekreasi dan olah raga sebesar 100,66%. Ini berarti penerimaan retribusi tempat rekreasi dan olah raga sudah efektif. Pada tahun ini, penerimaan retribusi tempat rekreasi dan olah raga lebih tinggi 0,66% dari target yang ditetapkan. Penetapan target yang jumlahnya sama dengan tahun sebelumnya, dinilai sudah pas dengan keadaan pemerintah yang baru pulih pasca gempa tahun 2006 silam.

Gambar 5.3 Grafik Efektivitas Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003-2007

%

91,62 91,9

90,78

86,21

100,66

75 80 85 90 95 100 105

53

Faktor yang mempengaruhi tidak efektifnya penerimaan retribusi tempat rekreasi dan olah raga adalah pengunjung yang datang diijinkan masuk tanpa membayar retribusi masuk dengan alasan mempunyai kerabat yang tinggal di dalam kawasan tempat wisata atau mengaku sebagai penduduk sekitar tempat wisata. Hal itu berlangsung terus menerus dan sepertinya sudah bukan jadi rahasia lagi. Retribusi masuk tempat wisata, misal Pantai Parangtritis, yaitu Rp 1500 per orang. Jika dalam satu hari saja ada sejumlah 100 orang yang mengaku sebagai penduduk sekitar Pantai Parangtritis atau mempunyai kerabat di dalam kawasan Pantai Parangtritis, berarti dalam sehari saja Rp 150.000 yang tidak dapat dilaporkan ke Dinas Pariwisata Kabupaten Bantul. Dengan demikian dalam sebulan, dengan asumsi diatas, sejumlah Rp 4.500.000 tidak bisa dilaporkan ke Dinas Pariwisata Kabupaten Bantul.

54

D. Laju Pertumbuhan Penerimaan Retribusi Tempat Rekreasi dan Olah Raga Kabupaten Bantul

Perhitungan laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga dihitung dengan menggunakan rumus:

Gt =

Adapun perhitungan laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga dari tahun 2003 sampai dengan 2007 adalah sebagai berikut:

55

Secara jelas hasil perhitungan laju pertumbuhan retribusi tempat rekreasi dan olah raga ditunjukkan dalam tabel sebagai berikut:

Tabel 5.6. Hasil Perhitungan Laju Pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003-2007

Tahun Realisasi Penerimaan RTROR (Rp) Laju Pertumbuhan (%) 2002 2.232.607.500

2003 2.369.271.090 6,12

2004 2.261.388.260 -4,55

2005 2.269.437.760 0,36

2006 1.379.375.560 -39,22

2007 1.610.588.700 16,76

Tabel 5.6 menunjukkan:

56

b. Laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga tahun 2005 sebesar 0,36%. Pada tahun ini penerimaan retribusi tempat rekreasi dan olah raga kembali mengalami peningkatan yaitu sebesar 0,36% dari tahun 2004.

c. Laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga tahun 2006 sebesar -39,22%. Ini berarti pada tahun 2006 mengalami penurunan 39,22% dari tahun 2005 karena penerimaan retribusi tempat rekreasi dan olah raga pada tahun 2006 lebih rendah dari tahun 2005 yaitu sebesar Rp 890.062.200. Hal ini sebagai dampak dari bencana alam gempa bumi yang terjadi di pertengahan tahun 2006 dan mengakibatkan wisata di Yogyakarta lumpuh.

57

Gambar 5.4 Grafik Laju Pertumbuhan Retribusi Tempat Rekreasi dan Olah Raga Tahun 2003-2007

Dari grafik diatas tampak bahwa selama tahun 2003-2006 laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga cenderung menurun karena jumlah pengunjung yang tidak terlalu besar. Terlebih setelah bencana gempa bumi di tahun 2006 membuat tempat-tempat wisata sepi pengunjung. Baru pada tahun 2007 laju pertumbuhan menunjukkan peningkatan yang tajam mencapai angka 16,76%.

%

6,12

-4,55

0,36

-39,22

16,76

-50 -40 -30 -20 -10 0 10 20

58 BAB VI PENUTUP

A. Kesimpulan

Berdasarkan analisis data yang telah dilakukan, dapat diambil kesimpulan sebagai berikut:

1. Kontribusi retribusi tempat rekreasi dan olah raga terhadap Retribusi Daerah Kabupaten Bantul pada tahun 2003 sebesar 12,83%, tahun 2004 sebesar 11,86%, tahun 2005 sebesar 9,54%, tahun 2006 sebesar 6,15%, dan tahun 2007 sebesar 5,24% dengan rata-rata kontribusi sebesar 9,12%. Ini berarti bahwa 9,12% dari penerimaan Retribusi Daerah merupakan sumbangan dari pos retribusi tempat rekreasi dan olah raga.

2. a. Efisiensi penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul pada tahun 2003 sebesar 9,60%, tahun 2004 sebesar 10,40%, tahun 2005 sebesar 11,45%, tahun 2006 sebesar 20,81%, tahun 2007 sebesar 23,20% dengan rata-rata efisiensi sebesar 15,1%. Dengan demikian penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul dari tahun 2003 sampai dengan 2007 berjalan efisien karena rata-rata efisiensinya berada di bawah 100%.

59

2007 sebesar 100,66% dengan rata-rata efektivitas sebesar 92,23%. Dengan demikian penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul dari tahun 2003 sampai dengan 2007 berjalan tidak efektif karena rata-rata efektivitasnya berada di bawah 100%.

3. Laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga di Kabupaten Bantul tahun 2003 sampai dengan 2004 mengalami penurunan sebesar 4,55%, tahun 2004 sampai dengan 2005 mengalami peningkatan sebesar 0,36%, tahun 2005 sampai dengan 2006 justru mengalami penurunan sebesar 39,22%, tahun 2006 sampai dengan 2007 kembali mengalami kenaikan sebesar 16,76%. Penurunan laju pertumbuhan penerimaan retribusi tempat rekreasi dan olah raga pada tahun 2006 sebagai dampak dari bencana gempa bumi 27 Mei 2006 yang melanda Yogyakarta.

B. Keterbatasan Penelitian

1. Tidak ada ukuran yang pasti mengenai batasan efisiensi sehingga penulis menarik kesimpulan berdasarkan pendapat Halim (2004: 134) yang mengatakan bahwa penerimaan retribusi tempat rekreasi dan olah raga akan semakin efisien jika diperoleh rasio efisiensi kurang dari 100%, sehingga semakin kecil rasio efisiensi berarti kinerja pemerintah semakin baik.

60

rasio efektivitas lebih dari 100%. Rasio efektivitas yang tinggi menggambarkan kemampuan daerah semakin baik

C. Saran

Setelah melakukan penelitian di Dinas Pariwisata dan Kebudayaan Kabupaten Bantul dan Dinas Pendapatan Daerah Kabupaten Bantul, penulis memberikan saran yang sekiranya bisa bermanfaat bagi Pemerintah Kabupaten Bantul untuk meningkatkan penerimaan retribusi tempat rekreasi dan olah raga. Saran yang diberikan oleh penulis, antara lain:

1. Pemerintah hendaknya menggunakan tingkatan efisiensi dan efektivitas (kurang/cukup/sudah efisien atau efektif) untuk mengukur tingkat penerimaan retribusi.

2. Pemerintah daerah hendaknya meningkatkan promosi tentang tempat wisata yang belum dikenal banyak orang.

3. Pemerintah daerah hendaknya lebih tegas bagi para pengunjung yang tidak mau membayar retribusi masuk tempat wisata.

61

DAFTAR PUSTAKA

Dewi, Paulina. 2006. Analisis Kemampuan Pendapatan Asli Daerah dalam Menunjang Pelaksanaan Otonomi Daerah. Skripsi. Yogyakarta:Universitas Sanata Dharma.

Halim, Abdul. 2004. Bunga Rampai Manajemen Keuangan Daerah. Yogyakarta: AMP YKPN.

Indriantoro, Nur dan Bambang Supomo. 1999. Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Mahsun, Mohamad, dkk. 2006. Akuntansi Sektor Publik.Yogyakarta: BPFE.

Panduan Penulisan dan Ujian Skripsi Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta. 2007. Yogyakarta: Universitas Sanata Dharma.

Peraturan Daerah Kabupaten Bantul Nomor 6 Tahun 2000. Peraturan Daerah Kabupaten Bantul Nomor 7 Tahun 2003. Peraturan Pemerintah Republik Indonesia Nomor 20 Tahun 1997. Peraturan Pemerintah Republik Indonesia Nomor 66 Tahun 2001.

Siahaan, Marihot P. 2006. Pajak Daerah dan Retribusi Daerah. Jakarta: PT Raja Grafindo Persada.

Soeratno dan Soedarto. 2000. Lingkungan Taman Wisata Budaya Candi Borobudur Sebagai Salah Satu Sumber Pendapatan Daerah Kabupaten Magelang. Jurnal Bisnis, Vol. 1, No. 2, hal 87-98.

Supramono. 2003. Posisi Pajak dan Retribusi Sebagai Sumber Penerimaan Daerah di Kota Semarang. Jurnal Studi Pembangunan, Vol.XV, No.1, hal 37-53.