BAB IV

PEMBAHASAN

Perusahaan merupakan wajib pajak yang tergolong wajib pajak badan.

Dalam usahanya, suatu perusahaan pasti menginginkan pemasukan yang besar

dengan pengeluaran yang seminimal mungkin. Pembayaran pajak juga merupakan

pengeluaran yang terkadang sangat ingin diminimalisir adanya. Sehingga

terkadang suatu perusahaan tidak ingin memperlihatkan asset yang dimiliki dalam

laporannya. Karena dalam perpajakan, suatu asset merupakan bukti dari adanya

pendapatan yang masuk.

Untuk itulah pemerintah mengeluarkan program yang dapat menarik wajib

pajak yang tidak mencamtumkan asset dalam pelaporan agar segera dilaporkan

dengan tanpa adanya pajak yang terutang. Wajib pajak hanya harus membayar

uang tebusan sebesar ketentuan yang ada. Dengan adanya program ini maka dari

pihak pajak maupun dari wajib pajak sama-sama diuntungkan.

PT VV merupakan salah satu wajib pajak yang juga memanfaatkan program

pengampuna pajak untuk melaporkan harta yang sebelumnya belum terlapor

dalam SPT Tahunan. PT VV diketahui melaporkan hartanya pada tanggal 22

Desember 2016 yaitu pada saat Program Pengampunan Pajak Periode ke II.

Namun apa yang harus dilakukan apabila PT VV melakukan Pembetulan SPT

untuk melaporkan harta yang belum terlapor tersebut. Oleh karena itu pada bab ini

akan dibahas mengenai perbandingan cara pelaporan antara Pengampunan Pajak

dan Pembetulan SPT atas harta yang belum terlapor tersebut diatas. Selain itu

berdasarkan data yang didapat bahwa PT VV juga memiliki sejumlah Kompensasi

Keugian dan Kompensasi PPN Lebih Bayar maka penulis juga akan

membandingkan pengaruh yang terjadi atas data tersebut apabila PT VV

mengikuti Program Pengampunan Pajak dan apabila melakukan Pembetulan SPT.

4.5 Perbandingan Cara Pelaporan antara Pengampunan Pajak dengan

Pembetulan SPT atas Harta yang Belum Terlapor

4.1.3. Pelaporan dengan Pengampunan Pajak

Berdasarkan data yang diperoleh, diketahui bahwa PT VV

melaporkan harta sejumlah Rp 276.112.397,00. Total harta inilah yang

menjadi Dasar Pengenaan Uang Tebusan. Berdasarkan Pasal 4 UU

Nomor 11 Tahun 2016 tarif yang dikenakan atas harta didalam

wilayah NKRI pada periode kedua yaitu 3%. Maka perhitungan Uang

Tebusan untuk PT VV adalah sebagai berikut

Uang Tebusan = Tarif X Dasar Pengenaan Uang Tebusan

Uang Tebusan = 3% X Rp 276.112.397,-

Uang Tebusan = Rp 8.283.372,-

Jadi total Uang Tebusan yang harus dibayarkan PT VV kepada Kas

Negara adalah sejumlah Rp 8.283.372,00

Formulir yang digunakan untuk melaporkan Harta dan juga jumlah

Uang Tebusan yang harus dibayar oleh PT VV menggunakan surat

pernyataan khusus berupa “Surat Pernyataan Harta Untuk

Pengampunan Pajak”. Berikut Surat Pernyataan yang dilaporkan PT

FOR

MULI

R

SURAT PERNYATAAN HARTA UNTUK PENGAMPUNAN PAJAK

PERNYATAAN : PERTAMA KEDUA KETIGA

PERHATIAN: • SEBELUM MENGISI, BACA DAHULU PETUNJUK PENGISIAN • ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM • BERI TANDA DALAM (KOTAK PILIHAN) YANG SESUAI

A

.

ID

E

N

TI

TA

S

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

18

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

NAMA WAJIB PAJAK : P T V V

N I K / S I U P / AKTA PENDIRIAN :

ALAMAT TEMPAT TINGGAL/KEDUDUKAN DI INDONESIA :

ALAMAT TEMPAT TINGGAL/KEDUDUKAN DI LUAR NEGERI :

JENIS USAHA/PEKERJAAN BEBAS :

NO. TELEPON/FAKSIMILI :

NO. HP :

EMAIL :

U M K M :

YA

TIDAK K L U : 0 0 0 0 0

PEMBUKUAN :

TIDAK YA, PERIODE : 0 1 - 1 2

DIAUDIT TIDAK DIAUDIT

MENGGUNAKAN KONSULTAN PAJAK : YA TIDAK

NAMA KONSULTAN PAJAK :

1 NILAI HARTA BERSIH DALAM SPT PPh TERAKHIR

[ Diisi dari Daftar Rincian Harta dan Utang Huruf A : Total A ] 1 -1.799.778.350

BE

3 NILAI HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (REPATRIASI)

[ Diisi dari Daftar Rincian Harta dan Utang Huruf C : Total C ] 3 0

4 NILAI HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (TIDAK REPATRIASI)

[ Diisi dari Daftar Rincian Harta dan Utang Huruf D : Total D ] 4 0

N 5 DASAR PENGENAAN UANG TEBUSAN (DPUT)

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (2 + 3) 5a 276.112.397

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (4) 5b 0

6 DASAR PENGENAAN UANG TEBUSAN PADA PERNYATAAN SEBELUMNYA

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE

DALAM NEGERI 6a 0

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI 6b 0

7 DASAR PENGENAAN UANG TEBUSAN PADA PERNYATAAN INI

a. DPUT UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI (5a - 6a) 7a 276.112.397

b. DPUT UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI (5b - 6b) 7b 0

N 8. PENGHITUNGAN UANG TEBUSAN (TARIF BERDASARKAN PERIODE PELAPORAN PENGAMPUNAN)

a. UANG TEBUSAN UNTUK HARTA BERSIH DI DALAM NEGERI DAN HARTA BERSIH DI LUAR NEGERI YANG

DIALIHKAN KE DALAM NEGERI (Tarif* x 7a) 8a 8.283.372

b. UANG TEBUSAN UNTUK HARTA BERSIH DI LUAR NEGERI YANG TIDAK DIALIHKAN KE DALAM NEGERI

c. JUMLAH UANG TEBUSAN (8a + 8b) 8c 8.283.372

9 UANG TEBUSAN YANG MASIH HARUS DIBAYAR TANGGAL PEMBAYARAN 1 2 1 6 9 8.283.372

YANG LEBIH DIBAYAR

UANG TEBUSAN YANG LEBIH DIBAYAR MOHON : DIKEMBALIKAN DIPERHITUNGKAN DENGAN KEWAJIBAN PAJAK LAINNYA

F.

LA

MP

IR

A

N

DAFTAR RINCIAN HARTA DAN UTANG

BUKTI PEMBAYARAN UANG TEBUSAN

BUKTI PELUNASAN TUNGGAKAN PAJAK

BUKTI PEMBAYARAN PAJAK YANG BELUM/TIDAK DIBAYARKAN DALAM HAL WAJIB PAJAK DILAKUKAN PEMERIKSAAN BUKTI PERMULAAN ATAU PENYIDIKAN

FOTOKOPI SPT PPH TERAKHIR

SURAT PERNYATAAN MENGENAI BESARAN PEREDARAN USAHA (UMKM)

SURAT PERNYATAAN TIDAK MENGALIHKAN HARTA YANG BERADA DAN/ATAU DITEMPATKAN DI DALAM NEGERI KE LUAR WILAYAH NEGARA KESATUAN REPUBLIK INDONESIA

SURAT PERNYATAAN MENGALIHKAN DAN MENGINVESTASIKAN HARTA LUAR NEGERI YANG DIALIHKAN KE DALAM NEGERI

SURAT PERNYATAAN PENCABUTAN PERMOHONAN (SESUAI PASAL 8 AYAT (3) HURUF F UNDANG-UNDANG TENTANG PENGAMPUNAN PAJAK)

SURAT KUASA KHUSUS

SURAT PENGAKUAN KEPEMILIKAN HARTA

SURAT PENGAKUAN NOMINEE

DOKUMEN LAIN

G. PERNYATAAN

Dengan ini saya menyatakan bahwa apa yang telah saya ungkapkan dalam Surat Pernyataan ini beserta lampiran-lampirannya adalah benar. TANDA TANGAN - CAP PERUSAHAAN

WAJIB PAJAK PEMIMPIN TERTINGGI KUASA TANGGAL: 2 2 1 2 2 0 1 6

NAMA

LENGKAP meterai Rp6.000

WAJIB PAJAK/PEMIMPIN TERTINGGI/KUASA

:

NPWP :

4.1.4. Pelaporan dengan Pembetulan SPT

Ada pilihan lain untuk melaporkan asset yang sebelumnya

belum tercantum dalam SPT Tahunan maupun dalam

Laporan-Laporan lainnya. Cara tersebut adalah dengan melakukan pembetulan

SPT. Proses ini dirasa akan lebih mudah dibandingkan dengan

mengiktui program pengampunan pajak. Karena Wajib Pajak hanya

perlu melakukan pengisian SPT Tahunan seperti biasa namun diisi

dengan SPT Pembetulan. Dalam hal ini sebelum adanya program

pengampunan pajak maka PT VV dapat melakukan SPT Pembetulan

untuk Tahun Pajak 2015.

Harta bersih yang belum dilaporkan oleh PT VV berupa Kas dan

Setara Kas Lainnya. Berdasarkan data yang didapat bahwa kas

tersebut adalah kas yang didapat dari adanya sumbangan dari

perusahaan lain yang bekerja sama dengan PT VV. Oleh karena itu,

harta tersebut dimasukan dalam SPT Pembetulan dengan menambah

penghasilan yang diterima. Penghasilan tersebut dimasukan dalam

SPT Pembetulan Lampiran IV pada bagian B yaitu Penghasilan Yang

Tidak Termasuk Objek Pajak.

Berikut SPT Pembetulan yang dapat dilakukan oleh PT VV

dengan menggunakan data laporan keuangan yang diperoleh untuk

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM X • BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

PEMBUKUAN / LAPORAN KEUANGAN : X DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL

(Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ……….

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………

3. PENGHASILAN KENA PAJAK (1-2) ……...…..……….………..…………

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 …………. b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 ……….

c. Tarif PPh Ps. 31E ayat (1)

(Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ……….

6. JUMLAH PPh TERUTANG (4 + 5) …..……….………..…………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……..………..………..………

8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 6) ……….………..…....………..………..………..……

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……….………..………..………..………..…

c. JUMLAH ( 8a + 8b ) ……...………..….………..………

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ………

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

F.1.1.32.14

THN

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu atau Wajib Pajak

yang Memenuhi Persyaratan Tertentu: Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP) 10c

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

KEMENTERIAN KEUANGAN RI SPT PEMBETULAN

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

NAMA WAJIB PAJAK : P T V V

PERIODE PEMBUKUAN : 0 1 1 2 1 2 1 5

PENGHASILAN NETO KOMERSIAL DALAM NEGERI :

a. PEREDARAN USAHA …………..………...…………...…………...…………...………...…...……….Ø

DAN YANG TIDAK TERMASUK OBJEK PAJAK ..…………...…………...…………...………Ø

PENYESUAIAN FISKAL POSITIF :

a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA. ..…………...…………...………….Ø

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ..…………...…………...………….Ø

c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

JASA DALAM BENTUK NATURA DAN KENIKMATAN ..…………...…………..

d. JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

SEHUBUNGAN DENGAN PEKERJAAN ..…………...…………...…………...…………....Ø

e. HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN ..…………...…………...………….Ø

f. PAJAK PENGHASILAN ..…………...…………...…………...…………...…………...……Ø

g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM ..…………...…………...…………...…Ø

h. SANKSI ADMINISTRASI ..…………...…………...…………...…………...…………...…………....Ø

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL ..…………...………Ø

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL ..…………...…………...…………...…………...…………...…..Ø

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ..…………...…………...…………...………Ø

l. PENYESUAIAN FISKAL POSITIF LAINNYA ..…………...…………...…………...…………....Ø

m. JUMLAH 5a s.d. 5l : ..…………...…………...…………...…………... Ø

PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOMERSIAL DI BAWAH PENYUSUTAN FISKAL ..………….Ø

b. SELISIH AMORTISASI KOMERSIAL DI BAWAH AMORTISASI FISKAL ..………Ø

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA ..……… Ø

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ..…………...…………...…………...………Ø

e. JUMLAH 6a s.d. 6d ..…………...…………...…………...…………...…………...…………...…………...…………...…………...………..Ø

FASILITAS PENANAMAN MODAL BERUPA PENGURANGAN PENGHASILAN NETO: TAHUN KE - 7a (Diisi dari Lampiran Khusus 4A Angka 5b) ..…………. Ø

Formulir 1771 Halaman 2

14. a. PENGHASILAN YANG MENJADI DASAR

PENGHITUNGAN ANGSURAN ………..………

b. KOMPENSASI KERUGIAN FISKAL:

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 9) .………...

c. PENGHASILAN KENA PAJAK (14a – 14b) …..………

d. PPh YANG TERUTANG

(Tarif PPh dari Bagian B Nomor 4 X 14c)

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS PENGHASILAN YANG TERMASUK DALAM ANGKA 14a

YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN …..……

f. PPh YANG HARUS DIBAYAR SENDIRI (14d – 14e) ………

g. PPh PASAL 25 : (1/12 X 14f) ………..…….………

15 a. PPh FINAL :

(Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5) …..……..…

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK : PENGHASILAN BRUTO

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3) …..……..…..

16 a. Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country. (Wajib melampirkan Lampiran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT )*

b. Tidak Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven

Country

17 SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI BERSAMA INI DILAMPIRKAN PULA :

a. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29

b. LAPORAN KEUANGAN

c. TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lampiran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6/ 8A-7/ 8A-8)*

d. DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lampiran Khusus 1A Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT)*

f. DAFTAR FASILITAS PENANAMAN MODAL (Lampiran Khusus 4A Buku Petunjuk Pengisian SPT)*

g. DAFTAR CABANG UTAMA PERUSAHAAN (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lampiran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. RINCIAN JUMLAH PENGHASILAN DAN PEMBAYARAN PPh FINAL PP 46/2013 PER MASA PAJAK DARI MASING-MASING TEMPAT USAHA

m.

n.

*Wajib Pajak dapat langsung mengunduh dari situs Direktorat Jenderal Pajak dengan alamat http://www.pajak.go.id. atau mengambil di KPP/KP2KP terdekat.

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0 NAMA WAJIB PAJAK : P T V V

• Nomor 1 untuk Perusahaan Dagang diisi pembelian barang dagangan, untuk perusahaan industri diisi pembelian bahan baku, bahan penolong dan barang jadi.

• Nomor 7 termasuk management fee, technical assistance fee, dan jasa lainnya

• Nomor 11 diisi dengan total biaya yang tidak tertampung dalam perincian 1 s.d. 10.

• Nomor 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditambah barang setengah jadi ditambah barang jadi.

D.1.1.32.54

NO. PERINCIAN HARGA POKOK PENJUALAN BIAYA USAHA LAINNYA

FOR

PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL

DIREKTORAT JENDERAL PAJAK

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

PENGHASILAN USAHA PENYALUR / DEALER /

PENGHASILAN PENGALIHAN HAK ATAS

DIVIDEN / BAGIAN LABA DARI PENYERTAAN MODAL PADA BADAN USAHA DI INDONESIA (Pasal 4 Ayat (3) Huruf f UU PPh) IURAN DAN PENGHASILAN TERTENTU YANG DITERIMA DANA PENSIUN

……….…………

Halaman ke- dari halaman Lampiran-IV

D.1.1.32.34

Pindahkan ke Formulir 1771 huruf F angka 15 butir b

JIKA FORMULIR INI TIDAK MENCUKUPI, DAPAT DIBUAT SENDIRI SESUAI DENGAN BENTUK INI

7.

JUMLAH BAGIAN B JBB 276,112,397 4.

5. BAGIAN LABA YANG DITERIMA PERUSAHAAN MODAL VENTURA DARI BADAN PASANGAN USAHA

6.

SISA LEBIH YANG DITERIMA ATAU DIPEROLEH BADAN ATAU LEMBAGA NIRLABA YANG BERGERAK DALAM BIDANG PENDIDIKAN DAN/ATAU BIDANG PENELITIAN DAN PENGEMBANGAN, YANG TELAH TERDAFTAR PADA INSTANSI YANG MEMBIDANGINYA, YANG DITANAMKAN KEMBALI DALAM BENTUK SARANA DA

Pindahkan ke Formulir 1771 huruf F angka 15 butir a

13. TRANSAKSI DERIVATIF YANG DIPERDAGANGKAN

PPh FINAL DAN PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK

DIREKTORAT JENDERAL PAJAK

Setelah dibandingkan, untuk asset yang belum terlapor apabila PT VV

mengikuti program pengampunan pajak maka PT VV harus membayar Uang

Tebusan sebesar Rp 8.283.372,00 sedangkan apabila PT VV melakukan

Pembetulan SPT maka PT VV tidak mengeluarkan uang. Secara ekonomi maka

perusahaan akan lebih diuntungkan dengan memilih untuk melakukan Pembetulan

SPT. Namun untuk jangka panjang, perusahaan lebih aman untuk mengikuti

program pengampunan pajak karena tidak akan dilaksanakan pemeriksaan untuk

tahun-tahun sebelum pengampunan pajak.

4.2 Pengaruh Pengampunan Pajak dan Pembetulan SPT atas Kompensasi

Kerugian

Berdasarkan data laporan keuangan yang didapatkan penulis dan disajikan

dalam tabel dibawah, pada laporan keuangan tahun 2015 PT VV memiliki

kompensasi kerugian atas kerugian yang terjadi di tahun 2014 sebesar Rp

6.183.196.889,00. Kerugian yang dialami perusahaan ini diperoleh dari hasil

pengurangan antara penghasilan bruto dengan pengeluaran-pengeluaran dan

menghasilkan hasil negatif. Hasil negatif ini karena penghasilan yang didapat

pada tahun 2014 lebih kecil dibandingkan dengan jumlah pengeluaran yang

dikeluarkan pada tahun yang sama. Untuk kerugian ditahun 2014 akan

dikompensasi dengan cara mengurangi jumlah kerugian dengan laba yang

diperoleh ditahun 2015. Jadi kerugian sebesar Rp 6.283.196.889,00 – Rp 451.497.389,00 = Rp 5.731.699.500,00. Jumlah itulah yang mencerminkan

sisa kerugian yang bisa dikompensasikan ditahun selanjutnya yaitu tahun

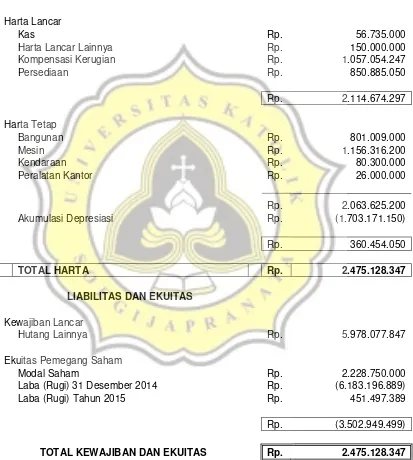

Tabel 4.2.1

Data Laporan Keuangan PT VV Tahun 2015

Laporan Keuangan 31 Desember 2015

ASSETS

Harta Lancar

Kas Rp. 56.735.000

Harta Lancar Lainnya Rp. 150.000.000

Kompensasi Kerugian Rp. 1.057.054.247

Persediaan Rp. 850.885.050

Rp. 2.114.674.297

Harta Tetap

Bangunan Rp. 801.009.000

Mesin Rp. 1.156.316.200

Kendaraan Rp. 80.300.000

Peralatan Kantor Rp. 26.000.000

Rp. 2.063.625.200

Akumulasi Depresiasi Rp. (1.703.171.150)

Rp. 360.454.050

TOTAL HARTA Rp. 2.475.128.347

LIABILITAS DAN EKUITAS

Kewajiban Lancar

Hutang Lainnya Rp. 5.978.077.847

Ekuitas Pemegang Saham

Modal Saham Rp. 2.228.750.000

Laba (Rugi) 31 Desember 2014 Rp. (6.183.196.889)

Laba (Rugi) Tahun 2015 Rp. 451.497.389

Rp. (3.502.949.499)

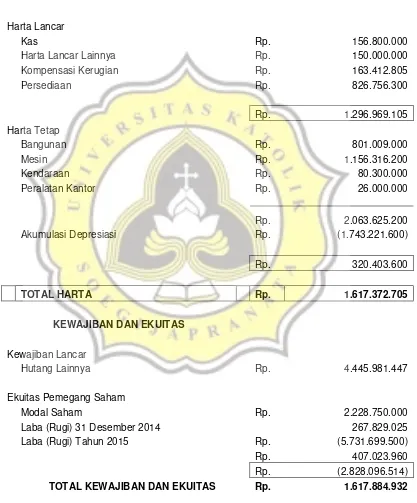

Tabel 4.2.2

Data Laporan Keuangan PT VV Tahun 2016

Laporan Keuangan 31 Desember 2016

HARTA

Harta Lancar

Kas Rp. 156.800.000

Harta Lancar Lainnya Rp. 150.000.000

Kompensasi Kerugian Rp. 163.412.805

Persediaan Rp. 826.756.300

Rp. 1.296.969.105

Harta Tetap

Bangunan Rp. 801.009.000

Mesin Rp. 1.156.316.200

Kendaraan Rp. 80.300.000

Peralatan Kantor Rp. 26.000.000

Rp. 2.063.625.200

Akumulasi Depresiasi Rp. (1.743.221.600)

Rp. 320.403.600

TOTAL HARTA Rp. 1.617.372.705

KEWAJIBAN DAN EKUITAS

Kewajiban Lancar

Hutang Lainnya Rp. 4.445.981.447

Ekuitas Pemegang Saham

Modal Saham Rp. 2.228.750.000

Laba (Rugi) 31 Desember 2014 267.829.025

Laba (Rugi) Tahun 2015 Rp. (5.731.699.500)

Rp. 407.023.960

4.2.3 Pengaruh Pengampunan Pajak Atas Kompensasi Kerugian

Apabila PT VV mengikuti Program Pengampunan Pajak maka

pengaruh untuk kompensasi kerugian yang dimiliki akan hangus.

Sehingga untuk tahun berikutnya yaitu setelah tahun 2015, kerugian

yang akan dikompensasikan sebelumnya yang masih bersisa Rp

5.731.699.500,00 tidak boleh dikompensasikan lagi atau akan bernilai

Rp 0,00. Perlu diketahui, apabila dalam usahanya perusahaan

mengalami kerugian, maka pada tahun berjalan dimana masih ada

kerugian yang dikompensasi maka perusahaan tidak dikenakan pajak.

Jadi untuk tahun 2015 karena ada sisa kerugian dari tahun 2014, maka

perusahaan tidak dikenakan pajak. Tetapi karena PT VV mengikuti

program Pengampunan Pajak yang menyebabkan kompensasi

kerugian hangus, maka pada tahun 2016 sudah tidak ada lagi kerugian

yang dikompensasi, sehingga PT VV dikenakan pajak sebagaimana

mestinya.

4.2.4 Pengaruh Pembetulan SPT Atas Kompensasi Kerugian

Sedangkan apabila PT VV melakukan Pembetulan SPT maka

kompensasi kerugian tidak akan terpengaruh. Atau untuk tahun

selanjutnya dalam laporan Neraca, jumlah kompensasi kerugian dapat

diperhitungkan. Berdasarkan data laporan laba rugi di tahun 2016, PT

VV memiliki sisa kerugian sebesar Rp 5.731.699.500,00. Kemudian

pada tahun 2016 perusahaan mendapat laba sebesar Rp

407.023.960,00 maka jumlah sisa kompensasi kerugian untuk tahun

2016 adalah Rp 5.731.699.500,00 – Rp 407.023.960,00 = Rp

5.324.675.540,00. Karena adanya sisa kerugian di tahun 2016 ini,

maka pada tahun 2016 ini PT VV juga tidak dikenakan pajak

penghasilan atas usahanya sebagai wajib pajak badan. Disisi lain,

adanya kompensasi kerugian yang menyebabkan wajib pajak tidak

dikenakan pajak akan membuat wajib pajak menjadi prioritas sasaran

4.3 Pengaruh Pengampunan Pajak dan Pembetulan SPT atas Kompensasi Lebih Bayar PPN

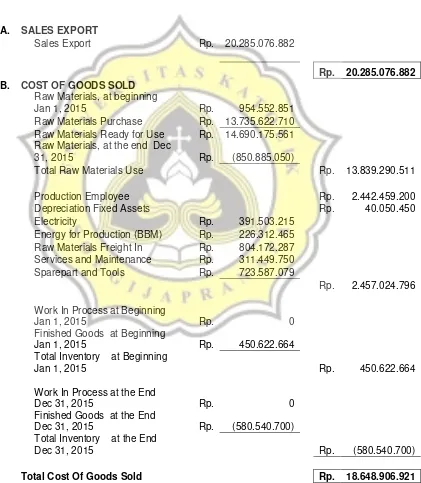

Tabel 4.3.1

Laporan Laba Rugi PT VV Tahun 2015

PROFIT AND LOSS ACCOUNTS YEAR 2015

A. SALES EXPORT

Sales Export Rp. 20.285.076.882

Rp. 20.285.076.882 B. COST OF GOODS SOLD

Raw Materials, at beginning

Jan 1, 2015 Rp. 954.552.851

Raw Materials Purchase Rp. 13.735.622.710 Raw Materials Ready for Use Rp. 14.690.175.561 Raw Materials, at the end Dec

31, 2015 Rp. (850.885.050)

Total Raw Materials Use Rp. 13.839.290.511

Production Employee Rp. 2.442.459.200

Depreciation Fixed Assets Rp. 40.050.450

Electricity Rp. 391.503.215

Energy for Production (BBM) Rp. 226.312.465 Raw Materials Freight In Rp. 804.172.287 Services and Maintenance Rp. 311.449.750 Sparepart and Tools Rp. 723.587.079

Rp. 2.457.024.796

Work In Process at Beginning

Jan 1, 2015 Rp. 0

Finished Goods at Beginning

Jan 1, 2015 Rp. 450.622.664

Total Inventory at Beginning

Jan 1, 2015 Rp. 450.622.664

Work In Process at the End

Dec 31, 2015 Rp. 0

Finished Goods at the End

Dec 31, 2015 Rp. (580.540.700)

Total Inventory at the End

Dec 31, 2015 Rp. (580.540.700)

C. GROSS PROFIT ( LOSS ) ( A - B ) Rp. 1.636.169.961

D. OPERATING COST

Office Employee Rp. 66.644.800

Accommodation and Travelling Rp. 145.750.119

Communications Rp. 99.522.479

Document Rp. 222.580.000

Stationary and Office Supplies Rp. 305.576.195 Health and Medicine Rp. 111.770.949

Bank Charges Rp. 3.944.500

Others Rp. 228.883.530

Rp. 972.277.653

Total Operating Cost Rp. 1.184.672.572

E.

NET PROFIT (LOSS) BEFORE

TAX ( C - D ) Rp. 451.497.389

PT VV merupakan perusahaan yang sudah terdaftar sebagai Pengusaha Kena

Pajak (PKP). Oleh karena itu PT VV melakukan pemungutan PPN atas hasil

produksi yang dijual serta juga dipungut PPN atas barang yang diperoleh dari

PKP lain. Kredit Pajak dalam PPN dihitung dengan cara mengurangkan antara

Pajak Keluaran (atas penyerahan) dengan Pajak Masukan (atas perolehan).

Berdasarkan data diatas, PT VV merupakan perusahaan yang melakukan kegitan

ekspor. Dalam perpajakan, kegiatan ekspor dikenakan tariff 0%. PT VV hanya

melakukan usaha penjualan ke luar negeri, maka dari itu jumlah PPN Masukan

akan selalu lebih besar daripada PPN Keluaran. Wajib pajak yang memiliki PPN

Masukan yang lebih besar dibanding PPN Keluarannya akan memiliki PPN Lebih

Bayar. PPN Lebih Bayar ini bisa dikompensasikan untuk masa pajak bulan

berikutnya, atau juga dapat dilakukan restitusi atau meminta pengembalian pajak.

Sebagai perhitungan dalam data yang tersedia diketahuipembelian bahan (Raw

Material Purchase) dari Pengusaha Kena Pajak (PKP) sebesar Rp

13.735.622.710,00 maka terdapat PPN Masukan atas pereolehan barang sebesar

10% dari harga yaitu Rp 1.373.562.271,00. Sedangkan PT VV melakukan ekspor

penyerahan sebesar 0% dari harga ekspor yaitu Rp 0,00. Dengan informasi

tersebut maka :

Pajak Kurang Bayar (Lebih Bayar) = PK – PM

Pajak Kurang Bayar (Lebih Bayar) = 0 – 1.373.562.271

Pajak (Lebih Bayar) = 1.373.562.271

Dalam hal kompensasi, maka Pajak Lebih Bayar dengan jumlah Rp

1.373.562.271,- tersebut dapat dikompensasi ke masa pajak berikutnya. Namun

PT VV juga bisa melakukan restitusi, karena berdasarkan UU Nomor 42 Tahun

2009 Restitusi dapat diajukan bagi :

1. Pengusaha Eksportir (Barang Kena Pajak dan/ Jasa Kena Pajak)

2. Pengusaha yang menyerahkan kepada Pemungut PPN

3. Pengusaha yang mendapat fasilitas tidak dipungut PPN

4. Pengusaha yang masih tahap belum berproduksi

Bagi wajib pajak yang termasuk dalam kategori tersebut dapat melakukan restitusi

pada setiap masa pajak menurut Pasal 9 Ayat 4b.

PT VV yang merupakan eksportir dapat meminta pengembalian dengan cara

Pengembalian Pendahuluan yang diatur dalam UU KUP Pasal 17C dan 17D yang

mana dapat diberikan kepada Wajib Pajak Patuh. Menurut Keputusan Menteri

Keuangan Nomor 235/KMK.03/2003 pada tanggal 3 Juni 2003 wajib pajak yang

dapat ditetapkan sebagai wajib pajak patuh yakni :

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan dalam 2

(dua) tahun terakhir;

b. Dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih

dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut;

c. SPT Masa yang terlambat tersebut disampaikan tidak lewat dari batas

waktu penyampaian SPT Masa masa pajak berikutnya;

1. Kecuali telah memperoleh izin untuk mengangsur atau menunda

pembayaran pajak;

2. Tidak termasuk tunggakan pajak sehubungan dengan STP yang

diterbitkan untuk 2 (dua) masa pajak terakhir;

e. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang

perpajakan dalam jangka waktu 10 (sepuluh) tahun terkahir; dan

f. Dalam hal laporan keuangan diaudit oleh akuntan public atau Badan

Pengawasan Keuangan dan Pembangunan dan harus dengan pendapat

wajar tanpa pengecualian atau dengan pendapat wajar dengan

pengecualian sepanjang pengecualian tersebut tidak mempengaruhi laba

rugi fiskal.

4.3.1 Pengaruh Pengampunan Pajak Atas Kompensasi LB PPN

Apabila PT VV mengikuti program Pengampunan Pajak, maka

kompensasi atau jumlah yang akan di restitusi atas adanya PPN Lebih

Bayar tadi akan hangus atau berjumlah Rp 0,- untuk Masa dan Tahun

Pajak berikutnya setelah tahun Pengampunan Pajak. Hal ini

menyebabkan PT VV tidak boleh melaporkan adanya PPN Lebih

Bayar yang dikompensasikan dalam laporan SPT Tahunan Badan dan

juga dalam laporan SPT Masa PPN untuk tahun selanjutnya setelah

tahun 2015.

4.3.2 Pengaruh Pembetulan SPT Atas Kompensasi LB PPN

Apabila PT VV melakukan SPT Pembetulan maka kompensasi bisa

terus dilanjutkan. Dengan kata lain, PPN Lebih Bayar sejumlah Rp

1.373.562.271,00 dari hasil pengurangan antara Pajak Keluaran dan

Pajak Masukan dapat dikompensasikan untuk tahun pajak selanjutnya

atau juga dapat dimintakan restitusi. Disisi lain, apabila ada kelebihan

pembayaran pajak maka pihak fiskus atau pihak pajak menjadikan

wajib pajak tersebut sebagai pihak yang diutamakan untuk dilakukan

4.4 Pelaporan Surat Pemberitahuan Tahunan Sebelum dan Sesudah Pengampunan Pajak

Setelah dipertimbangkan antara kedua sisi untuk pengampunan pajak dan

pembetulan SPT, maka wajib pajak disarankan untuk mengikuti pengampunan

pajak dalam melaporkan harta tersebut. Hal selanjutnya yang perlu dilakukan

oleh PT VV selaku Wajib Pajak setelah selesai mengikuti Program

Pengampunan Pajak, adalah melanjutkan pelaporan SPT Tahunan Badan.

Berikut adalah perbandingan pelaporan SPT Tahunan Badan Pra

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM • BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

PEMBUKUAN / LAPORAN KEUANGAN : ü DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL

(Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ……….

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………

3. PENGHASILAN KENA PAJAK (1-2) ……...…..……….………..…………

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 …………. b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 ………. c. Tarif PPh Ps. 31E ayat (1)

(Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ……….

6. JUMLAH PPh TERUTANG (4 + 5) …..……….………..…………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……..………..………..………

8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 6) ……….………..…....………..………..………..……

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……….………..………..………..………..…

c. JUMLAH ( 8a + 8b ) ……...………..….………..………

12. PPh YANG KURANG DIBAYAR PADA ANGKA 11.a DISETOR TANGGAL ………

13. PPh YANG LEBIH DIBAYAR PADA ANGKA 11.b MOHON :

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

THN

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu atau Wajib Pajak

yang Memenuhi Persyaratan Tertentu: Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP)

10c NIHIL

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

KEMENTERIAN KEUANGAN RI SPT PEMBETULAN

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

NAMA WAJIB PAJAK : P T V V

PERIODE PEMBUKUAN : 0 1 1 5 1 2 1 5

PENGHASILAN NETO KOMERSIAL DALAM NEGERI :

a. PEREDARAN USAHA …………..………...…………...…………...…………...………...…...……….Ø

DAN YANG TIDAK TERMASUK OBJEK PAJAK ..…………...…………...…………...………Ø

PENYESUAIAN FISKAL POSITIF :

a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA. ..…………...…………...………….Ø

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ..…………...…………...………….Ø

c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

JASA DALAM BENTUK NATURA DAN KENIKMATAN ..…………...…………..

d. JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

SEHUBUNGAN DENGAN PEKERJAAN ..…………...…………...…………...…………....Ø

e. HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN ..…………...…………...………….Ø

f. PAJAK PENGHASILAN ..…………...…………...…………...…………...…………...……Ø

g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM ..…………...…………...…………...…Ø

h. SANKSI ADMINISTRASI ..…………...…………...…………...…………...…………...…………....Ø

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL ..…………...………Ø

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL ..…………...…………...…………...…………...…………...…..Ø

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ..…………...…………...…………...………Ø

l. PENYESUAIAN FISKAL POSITIF LAINNYA ..…………...…………...…………...…………....Ø

m. JUMLAH 5a s.d. 5l : ..…………...…………...…………...…………... Ø

PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOMERSIAL DI BAWAH PENYUSUTAN FISKAL ..………….Ø

b. SELISIH AMORTISASI KOMERSIAL DI BAWAH AMORTISASI FISKAL ..………Ø

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA ..……… Ø

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ..…………...…………...…………...………Ø

e. JUMLAH 6a s.d. 6d ..…………...…………...…………...…………...…………...…………...…………...…………...…………...………..Ø

FASILITAS PENANAMAN MODAL BERUPA PENGURANGAN PENGHASILAN NETO:

TAHUN KE - 7a (Diisi dari Lampiran Khusus 4A Angka 5b) ..…………. Ø

CATATAN : Pindahkan jumlah Angka 8 ke Formulir 1771 Huruf A Angka 1.

Formulir 1771 Halaman 2

14. a. PENGHASILAN YANG MENJADI DASAR

PENGHITUNGAN ANGSURAN ………..………

b. KOMPENSASI KERUGIAN FISKAL:

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 9) .………...

c. PENGHASILAN KENA PAJAK (14a – 14b) …..………

d. PPh YANG TERUTANG

(Tarif PPh dari Bagian B Nomor 4 X 14c)

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS PENGHASILAN YANG TERMASUK DALAM ANGKA 14a

YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN …..……

f. PPh YANG HARUS DIBAYAR SENDIRI (14d – 14e) ………

g. PPh PASAL 25 : (1/12 X 14f) ………..…….………

15 a. PPh FINAL :

(Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5) …..……..…

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK : PENGHASILAN BRUTO

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3) …..……..…..

16 a. Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country. (Wajib melampirkan Lampiran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT )*

b. Tidak Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country

17 SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI BERSAMA INI DILAMPIRKAN PULA :

a. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29

b. LAPORAN KEUANGAN

c. TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lampiran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6/ 8A-7/ 8A-8)*

d. DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lampiran Khusus 1A Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT)*

f. DAFTAR FASILITAS PENANAMAN MODAL (Lampiran Khusus 4A Buku Petunjuk Pengisian SPT)*

g. DAFTAR CABANG UTAMA PERUSAHAAN (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lampiran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. RINCIAN JUMLAH PENGHASILAN DAN PEMBAYARAN PPh FINAL PP 46/2013 PER MASA PAJAK DARI MASING-MASING TEMPAT USAHA

m.

n.

*Wajib Pajak dapat langsung mengunduh dari situs Direktorat Jenderal Pajak dengan alamat http://www.pajak.go.id. atau mengambil di KPP/KP2KP terdekat.

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0 A WAJIB PAJAK : P T V V

• Nomor 1 untuk Perusahaan Dagang diisi pembelian barang dagangan, untuk perusahaan industri diisi pembelian bahan baku, bahan penolong dan barang jadi.

• Nomor 7 termasuk management fee, technical assistance fee, dan jasa lainnya

• Nomor 11 diisi dengan total biaya yang tidak tertampung dalam perincian 1 s.d. 10.

• Nomor 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditambah barang setengah jadi ditambah barang jadi.

D.1.1.32.54

NO. PERINCIAN HARGA POKOK PENJUALAN BIAYA USAHA LAINNYA

FOR

PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL

DIREKTORAT JENDERAL PAJAK

• ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM • BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0

PEMBUKUAN / LAPORAN KEUANGAN : x DIAUDIT OPINI AKUNTAN TIDAK DIAUDIT

NAMA KANTOR AKUNTAN PUBLIK :

*) Pengisian kolom-kolom yang berisi nilai rupiah harus tanpa nilai desimal (contoh penulisan lihat buku petunjuk hal. 3)

1. PENGHASILAN NETO FISKAL

(Diisi dari Formulir 1771-I Nomor 8 Kolom 3) ……….

2. KOMPENSASI KERUGIAN FISKAL

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 8) ………

3. PENGHASILAN KENA PAJAK (1-2) ……...…..……….………..…………

4. PPh TERUTANG (Pilih salah satu sesuai dengan dengan kriteria Wajib Pajak. Untuk lebih jelasnya, lihat Buku Petunjuk Pengisian SPT)

a. Tarif PPh Ps. 17 ayat (1) Huruf b X Angka 3 ………….

b. Tarif PPh Ps. 17 ayat (2b) X Angka 3 ………. c. x Tarif PPh Ps. 31E ayat (1)

(Lihat Buku Petunjuk)

5. PENGEMBALIAN / PENGURANGAN KREDIT PAJAK LUAR NEGERI

(PPh Ps. 24) YANG TELAH DIPERHITUNGKAN TAHUN LALU ……….

6. JUMLAH PPh TERUTANG (4 + 5) …..……….………..…………

7. PPh DITANGGUNG PEMERINTAH (Proyek Bantuan Luar Negeri) ……..………..………..………

8. a. KREDIT PAJAK DALAM NEGERI

(Diisi dari Formulir 1771-III Jumlah Kolom 6) ……….………..…....………..………..………..……

b. KREDIT PAJAK LUAR NEGERI

(Diisi dari Lampiran Khusus 7A Jumlah Kolom 8) ……….………..………..………..………..…

c. JUMLAH ( 8a + 8b ) ……...………..….………..………

a. DIRESTITUSIKAN b. DIPERHITUNGKAN DENGAN UTANG PAJAK

F.1.1.32.14

THN

Khusus Restitusi untuk Wajib Pajak dengan Kriteria Tertentu atau Wajib Pajak

yang Memenuhi Persyaratan Tertentu: Pengembalian Pendahuluan (Pasal 17C atau Pasal 17D UU KUP) 10c

• SEBELUM MENGISI, BACA DAHULU BUKU PETUNJUK PENGISIAN

KEMENTERIAN KEUANGAN RI SPT PEMBETULAN

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0 NAMA WAJIB PAJAK : P T V V

PERIODE PEMBUKUAN : 0 1 1 6 1 2 1 6

PENGHASILAN NETO KOMERSIAL DALAM NEGERI :

a. PEREDARAN USAHA …………..………...…………...…………...…………...………...…...……….Ø

DAN YANG TIDAK TERMASUK OBJEK PAJAK ..…………...…………...…………...………Ø

PENYESUAIAN FISKAL POSITIF :

a. BIAYA YANG DIBEBANKAN / DIKELUARKAN UNTUK KEPENTINGAN

PEMEGANG SAHAM, SEKUTU, ATAU ANGGOTA. ..…………...…………...………….Ø

b. PEMBENTUKAN ATAU PEMUPUKAN DANA CADANGAN ..…………...…………...………….Ø

c. PENGGANTIAN ATAU IMBALAN PEKERJAAN ATAU

JASA DALAM BENTUK NATURA DAN KENIKMATAN ..…………...…………..

d. JUMLAH YANG MELEBIHI KEWAJARAN YANG DIBAYARKAN KEPADA PEMEGANG SAHAM / PIHAK YANG MEMPUNYAI HUBUNGAN ISTIMEWA

SEHUBUNGAN DENGAN PEKERJAAN ..…………...…………...…………...…………....Ø

e. HARTA YANG DIHIBAHKAN, BANTUAN ATAU SUMBANGAN ..…………...…………...………….Ø

f. PAJAK PENGHASILAN ..…………...…………...…………...…………...…………...……Ø

g. GAJI YANG DIBAYARKAN KEPADA ANGGOTA PERSEKUTUAN, FIRMA

ATAU CV YANG MODALNYA TIDAK TERBAGI ATAS SAHAM ..…………...…………...…………...…Ø

h. SANKSI ADMINISTRASI ..…………...…………...…………...…………...…………...…………....Ø

i. SELISIH PENYUSUTAN KOMERSIAL DI ATAS PENYUSUTAN FISKAL ..…………...………Ø

j. SELISIH AMORTISASI KOMERSIAL DI ATAS AMORTISASI FISKAL ..…………...…………...…………...…………...…………...…..Ø

k. BIAYA YANG DITANGGUHKAN PENGAKUANNYA ..…………...…………...…………...………Ø

l. PENYESUAIAN FISKAL POSITIF LAINNYA ..…………...…………...…………...…………....Ø

m. JUMLAH 5a s.d. 5l : ..…………...…………...…………...…………... Ø

PENYESUAIAN FISKAL NEGATIF :

a. SELISIH PENYUSUTAN KOMERSIAL DI BAWAH PENYUSUTAN FISKAL ..………….Ø

b. SELISIH AMORTISASI KOMERSIAL DI BAWAH AMORTISASI FISKAL ..………Ø

c. PENGHASILAN YANG DITANGGUHKAN PENGAKUANNYA ..……… Ø

d. PENYESUAIAN FISKAL NEGATIF LAINNYA ..…………...…………...…………...………Ø

e. JUMLAH 6a s.d. 6d ..…………...…………...…………...…………...…………...…………...…………...…………...…………...………..Ø

FASILITAS PENANAMAN MODAL BERUPA PENGURANGAN PENGHASILAN NETO: TAHUN KE - 7a (Diisi dari Lampiran Khusus 4A Angka 5b) ..…………. Ø

Formulir 1771 Halaman 2

14. a. PENGHASILAN YANG MENJADI DASAR

PENGHITUNGAN ANGSURAN ………..………

b. KOMPENSASI KERUGIAN FISKAL:

(Diisi dari Lampiran Khusus 2A Jumlah Kolom 9) .………...

c. PENGHASILAN KENA PAJAK (14a – 14b) …..………

d. PPh YANG TERUTANG

(Tarif PPh dari Bagian B Nomor 4 X 14c)

e. KREDIT PAJAK TAHUN PAJAK YANG LALU ATAS PENGHASILAN YANG TERMASUK DALAM ANGKA 14a

YANG DIPOTONG / DIPUNGUT OLEH PIHAK LAIN …..……

f. PPh YANG HARUS DIBAYAR SENDIRI (14d – 14e) ………

g. PPh PASAL 25 : (1/12 X 14f) ………..…….………

15 a. PPh FINAL :

(Diisi dari Formulir 1771-IV Jumlah Bagian A Kolom 5) …..……..…

b. PENGHASILAN YANG TIDAK TERMASUK OBJEK PAJAK : PENGHASILAN BRUTO

(Diisi dari Formulir 1771-IV Jumlah Bagian B Kolom 3) …..……..…..

16 a. Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country. (Wajib melampirkan Lampiran Khusus 3A, 3A-1, dan 3A-2 Buku Petunjuk Pengisian SPT )*

b. Tidak Ada Transaksi Dalam Hubungan Istimewa dan/atau Transaksi dengan Pihak yang Merupakan Penduduk Negara Tax Haven Country

17 SELAIN LAMPIRAN-LAMPIRAN 1771-I, 1771-II, 1771-III, 1771-IV, 1771-V, DAN 1771-VI BERSAMA INI DILAMPIRKAN PULA :

a. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29

b. LAPORAN KEUANGAN

c. TRANSKRIP KUTIPAN ELEMEN-ELEMEN DARI LAPORAN KEUANGAN (Lampiran Khusus 8A-1 / 8A-2 / 8A-3 / 8A-4 / 8A-5 / 8A-6/ 8A-7/ 8A-8)*

d. DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL (Lampiran Khusus 1A Buku Petunjuk Pengisian SPT)*

e. PERHITUNGAN KOMPENSASI KERUGIAN FISKAL (Lampiran Khusus 2A Buku Petunjuk Pengisian SPT)*

f. DAFTAR FASILITAS PENANAMAN MODAL (Lampiran Khusus 4A Buku Petunjuk Pengisian SPT)*

g. DAFTAR CABANG UTAMA PERUSAHAAN (Lampiran Khusus 5A Buku Petunjuk Pengisian SPT)*

h. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 26 AYAT (4) (Khusus bagi BUT)

i. PERHITUNGAN PPh PASAL 26 AYAT (4) (Khusus BUT) (Lampiran Khusus 6A Buku Petunjuk Pengisian SPT)*

j. KREDIT PAJAK LUAR NEGERI (Lampiran Khusus 7A Buku Petunjuk Pengisian SPT)*

k. SURAT KUASA KHUSUS (Bila dikuasakan)

l. RINCIAN JUMLAH PENGHASILAN DAN PEMBAYARAN PPh FINAL PP 46/2013 PER MASA PAJAK DARI MASING-MASING TEMPAT USAHA

m.

n.

*Wajib Pajak dapat langsung mengunduh dari situs Direktorat Jenderal Pajak dengan alamat http://www.pajak.go.id. atau mengambil di KPP/KP2KP terdekat.

Dengan menyadari sepenuhnya akan segala akibatnya termasuk sanksi-sanksi sesuai dengan ketentuan perundang-undangan yang berlaku, saya menyatakan bahwa apa yang telah saya beritahukan di atas beserta lampiran-lampirannya adalah benar, lengkap dan jelas.

N P W P : 1 1 1 2 3 4 5 6 7 8 9 0 0 0 0 NAMA WAJIB PAJAK : P T V V

• Nomor 1 untuk Perusahaan Dagang diisi pembelian barang dagangan, untuk perusahaan industri diisi pembelian bahan baku, bahan penolong dan barang jadi.

• Nomor 7 termasuk management fee, technical assistance fee, dan jasa lainnya

• Nomor 11 diisi dengan total biaya yang tidak tertampung dalam perincian 1 s.d. 10.

• Nomor 12 dan 13 untuk perusahaan dagang diisi total persediaan awal dan akhir barang dagangan, untuk perusahaan industri diisi total persediaan awal/akhir bahan baku/bahan penolong ditambah barang setengah jadi ditambah barang jadi.

D.1.1.32.54

NO. PERINCIAN HARGA POKOK PENJUALAN BIAYA USAHA LAINNYA

FOR

PERINCIAN HARGA POKOK PENJUALAN, BIAYA USAHA LAINNYA DAN BIAYA DARI LUAR USAHA SECARA KOMERSIAL

60

BAB V

PENUTUP

1. Kesimpulan

Berdasarkan data yang didapat dan setelah dilakukan analisis serta

observasi, maka untuk pengungkapan asset yang dilakukan oleh PT VV

penulis dapat berpendapat bahwa :

a. Harta atau asset yang belum pernah terlapor dalam SPT Tahunan

maupun SPT Masa dan SPT lainnya dapat dilaporkan dengan

menggunakan dua cara. Cara pertama yaitu dengan mengikuti

program pemerintah yakni Pengampunan Pajak. Atas surat pernyataan

yang dilaporkan maka wajib pajak harus menyertakan Uang Tebusan

yang dihitung dengan tarif berdasarkan UU. Cara kedua yaitu dengan

Pembetulan SPT. Pembetulan SPT dilakukan dengan hanya mengisi

formulir Pembetulan SPT Tahunan Badan di tahun 2015.

b. Pengaruh dari adanya kompensasi kerugian yang dimiliki oleh wajib

pajak apabila wajib pajak mengikuti Pengampunan Pajak maka

kompensasi tersebut akan dianggap hangus sehingga untuk tahun

setelah Pengampunan Pajak tidak ada lagi kompensasi kerugian yang

boleh diakui. Perlu diketahui, adanya kompensasi kerugian yang

dimiliki pada tahun tersebut penghasilan ataupun laba yang diperoleh

tidak dikenakan pajak. Tetapi karena tahun berikutnya setelah

pengampunan pajak kompensasi kerugian tidak diperbolehkan untuk

diakui, tahun pajak berikutnya atas laba yang diperoleh akan

dikenakan pajak sebagaimana mestinya. Kompensasi kerugian dapat

terus diakumulasi apabila wajib pajak hanya melakukan Pembetulan

SPT. Disisi lain, apabila wajib pajak tetap melakukan pembetulan SPT

pajak tersebut dijadikan prioritas utama pihak fiskus untuk dilakukan

pemeriksaan.

c. Pengaruh dari adanya kompensasi PPN Lebih Bayar yang dimiliki

oleh wajib pajak apabila mengungkap harta dengan Pengampunan

Pajak maka kompensasi juga akan hangus dan tidak boleh diakui

untuk masa pajak ataupun tahun pajak berikutnya. Kompensasi PPN

Lebih Bayar dapat terus dikompensasi atau juga dapat di restituai

apabila wajib pajak mengakui harta yang belum terlapor dengan

melakukan Pembetulan SPT. Adanya kompensasi Lebih Bayar PPN

yang dicantumkan karena membuat pembetulan SPT menyebabkan

wajib pajak ini menjadi sasaran utama pihak pajak sebagai objek

pemeriksaan.

d. Setelah dibandingkan dari kedua sisi, maka wajib pajak lebih baik

untuk tetap mengikuti program pengampunan pajak yang jauh lebih

aman untuk jangka panjang.W ajib pajak, yaitu PT VV memilih untuk

mengikuti program Pengampunan Pajak yang diselenggarakan oleh

pemerintah. Oleh karena itu, PT VV wajib mengikuti setiap prosedur

yang ada dalam UU Pengampunan Pajak. Prosedur utama setelah

mengikuti program dan membayar Uang Tebusan, maka PT VV wajib

melaporkan SPT untuk tahun berikutnya yaitu tahun 2016. Perbedaan

dari pelaporan SPT sebelumnya yaitu tidak adanya kompensasi

kerugian yang boleh diakui dalam SPT PPH Tahunan Badan dan juga

tidak adanya kompensasi kelebihan pembayaran pajak atas PPN pada

62

2. Saran

Berdasarkan analisis yang telah dilakukan, maka penulis dapat memberikan

saran yaitu:

a. PT VV wajib mempertimbangkan setiap keputusan yang akan diambil

yang berkaitan dengan perpajakan dengan Peraturan Perundangan yang

berlaku. Seperti kasus diatas, PT VV lebih baik memilih untuk

mengikuti Program Pengampunan Pajak untuk mengungkap harta

dibandingkan dengan melakukan Pembetulan SPT dengan menerima

konsekuensi hilangnya kompensasi kerugian dan kompensasi kelebihan

pembayaran pajak. Namun keputusan tersebut dapat membawa hasil

yang aman untuk kedepannya.

b. Hasil dari analisis yang telah disajikan penulis diharapkan mampu

membantu wajib pajak sebagai dasar untuk terus mempertimbangkan

keputusan yang diambil dalam hal perpajakan berdasarkan Peraturan

DAFTAR PUSTAKA

Kementerian Keuangan Republik Indonesia. Anggaran Pendapatan dan Belanja

Negara Tahun 2015. Diunduh dari https://www.kemenkeu.go.id/apbn2015 pada 2

September 2017

Metrotvnews. Kemenkeu Catat 134.511 WP DKI Jakarta Ikuti Amnesti Pajak. 2016. Diunduh dari

http://ekonomi.metrotvnews.com/read/2016/10/14/597722/kemenkeu-catat-134-511-wp-dki-jakarta-ikuti-amnesti-pajak

IPM Consultant. Tentang Pendirian KAP. ARHJ. 2010. Diunduh dari http://www.ipmsemarang.com/aboutus

Formulir SPT Tahunan Badan

http://www.pajak.go.id/mts_download_tree/page/48 pada Kamis, 11 Januari 2018

Suandy, E. 2008. Perencanaan Pajak. Jakarta: Salemba Empat

Muttaqin, Zainal. 2013. Tax Amnesty di Indonesia. Bandung: Refika Aditama

Mardiasmo. 2016. Perpajakan. Yogyakarta: ANDI

Abaz, Oyok Abuyamin bin H. 2014. Pilar-Pilar Perpajakan. Jakarta: Adoya

Mitra Sejahtera

Rusjdi, M. 2005. PPN & PPnBM Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah. Jakarta: INDEKS

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan

Undang-Undang Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang dan Jasa dan Penjualan Atas Barang Mewah (PPN dan PPnBM)

Undang-Undang Nomor 11 Tahun 2016 Tentang Pengampunan Pajak