44 BAB IV

PEMBAHASAN

IV.1 Analisis SKPKB PPh Pasal 21 Berdasarkan Putusan Banding

IV.1.1 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VIII/10/2004

Menurut Terbanding Surat Ketetapan Pajak Kurang Bayar (SKPKB) Nomor 00027/201/00/041/01 yang diterbitkan tanggal 11 Desember 2001, atas Surat Ketetapan Pajak Kurang Bayar tersebut diajukan keberatan dengan surat Nomor 012/AD/I/02 tanggal 28 Januari 2002. Keberatan yang diajukan oleh WP ditolak oleh DJP melalui keputusan Nomor KEP-01.B/WPJ.05/KP.0109/2003.

Menurut Pemohon Banding, perhitungan Pajak Penghasilan Pasal 21 sudah sesuai dengan data Pemohon (Surat Pemberitahuan Tahunan Pajak Penghasilan Pasal 21) sehingga Pemohon Banding (WP) berusaha mempertahankan hak-nya melalui proses Banding.

Putusan Banding yang diterbitkan oleh Pengadilan Pajak adalah mengabulkan permohonan Banding Pemohon atas keputusan Terbanding. Penulis sependapat dengan Pengadilan Pajak atas putusannya.

Pendapat penulis di atas berdasarkan fakta-fakta bahwa, surat keputusan Terbanding Nomor : KEP-01.B/WPJ.05/KP.0109/2003 tanggal 24 Januari 2003 atas surat keberatan nomor : 010/AD/I/02 tanggal 28 Januari 2002 mengenai SKPKB PPh Badan Nomor : 00021/206/00/041/01 tanggal 11 Desember 2001 mempunyai nomor keputusan dan dasar pertimbangan yang sama dengan surat keberatan Nomor : 012/AD/I/02 tanggal 28 Januari 2002 mengenai SKPKB PPh Pasal 21 Nomor : 00027/201/00/041/01 tanggal 11 Desember 2001 yaitu surat

45 permohonan keberatan sesuai dengan Pasal 25 UU KUP. Kesalahan Terbanding yang pertama adalah dengan diterbitkannya keputusan yang sama atas dua surat keberatan, padahal dalam mengajukan keberatan hal tersebut tidak boleh digabungkan melainkan harus dipisah, satu surat keberatan diajukan terhadap satu jenis pajak. Begitu pula dengan surat keputusannya.

Berdasarkan data yang didapat penulis dan Undang-Undang yang berlaku, pihak Terbanding telah salah dalam memakai dasar hukum dalam penerbitan keputusan Keberatan. Dasar hukum yang dipakai oleh Terbanding adalah Pasal 16 Ketentuan Umum dan Tatacara Perpajakan, sedangkan menurut penulis seharusnya Terbanding memakai dasar hukum Pasal 26 Ketentuan Umum dan Tatacara Perpajakan yang merupakan dasar hukum dalam penerbitan surat keputusan atas keberatan yang diterima oleh DJP. Pasal 16 UU KUP lebih menekankan pada pembetulan SPT secara jabatan, sedangkan Pasal 26 UU KUP menekankan pada pemberian keputusan atas surat keberatan.

Sehingga dengan pertimbangan yang penulis uraikan di atas, penulis berkesimpulan sudah seharusnya keadilan memihak kepada Pemohon Banding karena pihak Terbanding sudah melakukan kesalahan dalam menggunakan dasar hukum penerbitan surat keputusan atas keberatan, yang menurut penulis merupakan kesalahan yang tidak wajar, karena hal tersebut merupakan salah satu syarat formil yang harus dipenuhi dalam penerbitan surat ketetapan.

46 IV.1.2 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VIII/10/2004

Menurut Terbanding koreksi objek Pajak Penghasilan Pasal 21 tenaga kerja expatriate yang berada di Semi-Submersible Rig-Stena Clyde sebesar Rp 13.718.666.353,00. Koreksi yang dilakukan Terbanding berdasarkan penelitian atas data berupa rincian perhitungan penghasilan expatriate yang bekerja di rig, ijin kerja tenaga asing (IKTA) dan dokumen imigrasi tentang kemudahan khusus keimigrasian koreksi penghasilan expatriate tersebut meliputi 40 orang dengan rincian 39 orang bekerja di Indonesia mulai bulan Mei dan Juni 1999, dan 1 orang lagi bekerja mulai 9 Desember 1999.

Dari data IKTA dan dokumen imigrasi tersebut di atas, maka Terbanding menyimpulkan bahwa pada tahun pajak 2000 semua expatriate yang bekerja di rig sebanyak 40 orang, telah melampaui batas time test 183 hari sesuai Pasal 15 ayat (2) huruf a tentang Perjanjian Penghindaran Pajak Berganda (P3B) Republik Indonesia dengan Kerajaan Inggris (United Kingdom), sehingga yang berhak mengenakan pajak atas karyawan expatriate tersebut adalah Indonesia yaitu Pajak Penghasilan Pasal 21.

Menurut Pemohon Banding atas dasar persetujuan antara Pemerintah Republik Indonesia dengan Pemerintah Kerajaan Inggris Raya (UK) mengenai penghindaran pajak berganda Pasal 15 ayat (2) mengenai hubungan kerja yaitu : Pajak hanya boleh dipungut oleh Negara domisili atau pajak harus dibebaskan di Negara sumber jika :

47 1. Karyawan tersebut harus berada di Negara sumber kurang dari 183 hari. 2. Imbalan untuk pekerjaan itu dibayar oleh atau atas nama pemberi kerja yang

bukan Wajib Pajak dalam negeri di negara sumber.

3. Imbalan itu tidak dipikul atau diganti (reimbursed) oleh bentuk usaha tetap yang dimiliki pemberi kerja di negara sumber tersebut.

Tidak setuju dengan pengenaan pajak atas karyawan asing yang bekerja di lokasi pengeboran (rig) karena pada faktanya persyaratan yang tertuang dalam Pasal 15 ayat (2) tentang Perjanjian Penghindaran Pajak Berganda (P3B) Republik Indonesia dengan Kerajaan Inggris (United Kingdom) telah dipenuhi dengan penjelasan sebagai berikut :

1. Keberadaan para tenaga asing tersebut di Indonesia tidak pernah melebihi time test 183 hari.

2. Pembayaran penghasilan tenaga asing itu juga tidak dilakukan Pemohon. 3. Sehubungan dengan pembayaran gaji tenaga asing tersebut, gaji tenaga asing

tersebut tidak dibebankan ataupun dicatat oleh Pemohon.

Putusan Banding yang diterbitkan oleh Pengadilan Pajak adalah memutuskan bahwa koreksi Terbanding atas penghasilan pegawai expatriate di lokasi pengeboran (rig) yang sebesar Rp 13.718.666.353,00 hanya dapat diterima sebesar Rp 9.946.423.159,00 dan sisanya sebesar Rp 3.772.243.194,00 tidak dapat diterima.

Menurut analisa penulis berdasarkan Pasal 15 ayat (2) Perjanjian Penghindaran Pajak Berganda (P3B) Republik Indonesia dengan Pemerintah Kerajaan Inggris (United Kingdom) disebutkan bahwa persyaratan Wajib Pajak luar negeri adalah :

48 1. Time test kurang dari 183 hari, ditentukan dari keberadaan tenaga kerja asing

di Indonesia.

2. Pembayaran gaji (penghasilan) dilakukan oleh negara lain. 3. Gaji (penghasilan) bukan merupakan beban Pemohon.

Berdasarkan hasil penelitian penulis atas data-data yang didapat, penulis berkesimpulan bahwa persyaratan yang ada dalam Pasal 15 ayat (2) Perjanjian Penghindaran Pajak Berganda (P3B) Republik Indonesia dengan Pemerintah Kerajaan Inggris (United Kingdom) telah dipenuhi oleh Pemohon. Kesimpulan penulis tersebut diambil dengan alasan bahwa atas penetapan Terbanding yang mendasari penetapan time test berdasarkan ijin kerja tenaga asing (IKTA) dan kemudahan khusus keimigrasian (Dahsuskim) tidak dapat diterima karena ijin kerja tenaga asing (IKTA) dan kemudahan khusus keimigrasian (Dahsuskim) sebenarnya hanya merupakan ijin lamanya tenaga asing tersebut untuk dapat berada di Indonesia, dan sama sekali tidak menggambarkan keberadaan tenaga asing tersebut di Indonesia.

Dari data berupa daftar personnel on board dan paspor pun penulis mendapatkan bukti yang berisi tentang rekapitulasi hari kerja di rig tenaga asing tersebut, dan pada kenyataan dari data tersebut menyebutkan bahwa time test tenaga asing tersebut tidak melebihi dari 183 hari.

Berdasarkan penelitian lanjutan yang dilakukan penulis terhadap personnel on board dan paspor didapat bahwa atas beberapa pegawai expatriate terdapat perbedaan antara jumlah hari berdasarkan personnel on board dan yang berdasarkan paspor, sehingga penulis berpendapat bahwa bukti-bukti tersebut tidak cukup meyakinkan untuk membenarkan Pemohon.

49 Berdasarkan penelitian terhadap dasar perhitungan Pajak Penghasilan atas tenaga kerja asing di lokasi pengeboran (rig), diketahui bahwa pembayaran penghasilan tenaga asing tersebut tidak dilakukan oleh Pemohon melainkan dilakukan langsung oleh pihak Stena Clyde UK. Sejalan dengan pembayaran tenaga kerja asing tersebut, gaji tenaga asing tersebut juga tidak dibebankan atau dicatat oleh Pemohon.

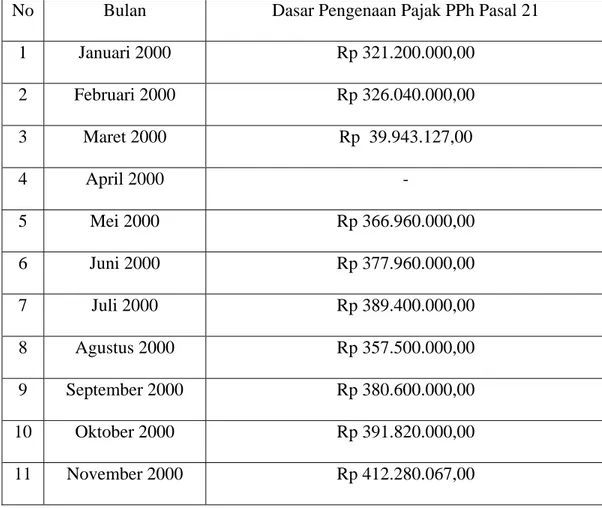

Selanjutnya penulis menghitung kembali koreksi Dasar Pengenaan Pajak Pajak Penghasilan Pasal 21 atas penghasilan pegawai expatriate di lokasi pengeboran yang tidak dapat dipertahankan sebagai koreksi oleh Terbanding :

Tabel 4.1 Koreksi Dasar Pengenaan Pajak PPh Pasal 21 No Bulan Dasar Pengenaan Pajak PPh Pasal 21

1 Januari 2000 Rp 321.200.000,00 2 Februari 2000 Rp 326.040.000,00 3 Maret 2000 Rp 39.943.127,00 4 April 2000 - 5 Mei 2000 Rp 366.960.000,00 6 Juni 2000 Rp 377.960.000,00 7 Juli 2000 Rp 389.400.000,00 8 Agustus 2000 Rp 357.500.000,00 9 September 2000 Rp 380.600.000,00 10 Oktober 2000 Rp 391.820.000,00 11 November 2000 Rp 412.280.067,00

50

12 Desember 2000 Rp 408.540.000,00

JUMLAH Rp 3.772.243.194,00

Berdasarkan data yang didapat penulis mengenai koreksi Dasar Pengenaan Pajak PPh Pasal 21, penulis mendapat jumlah angka sebesar Rp 3.772.243.194,00 yang merupakan koreksi Terbanding yang tidak dapat diterima sebagai koreksi atas objek Pajak Penghasilan Pasal 21. Sehingga menurut penulis, koreksi yang dinyatakan Terbanding sebesar Rp 13.718.666.353,00 atas objek Pajak Penghasilan Pasal 21 hanya dapat diterima sebesar Rp 9.946.423.159,00.

IV.1.3 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VIII/10/2004

Menurut Terbanding koreksi berasal dari upah bongkar muat sebesar Rp 442.773.500,00 berdasarkan Pasal 4 ayat (1) huruf a Undang-Undang Nomor 17 Tahun 2000 merupakan objek PPh Pasal 21.

Menurut Pemohon, dalam melakukan operasional perusahaan selalu menggunakan jasa para kuli/buruh angkut setiap kali pembongkaran barang. Mengingat para kuli/buruh bukan merupakan karyawan perusahaan jadi perusahaan menggunakan jasa kuli setempat dimana aktifitas pembongkaran tersebut terjadi, jadi setiap kali pembayaran dilakukan kepada orang yang berbeda. Jumlah yang dibayarkan kepada para kuli tidak melebihi nilai upah terutang pajak (Rp 24.000,00 per hari).

Putusan Pengadilan Pajak adalah membatalkan koreksi yang dilakukan Terbanding atau menerima permohonan Banding.

51 Penulis sependapat dengan Putusan Pengadilan Pajak. Dari bukti-bukti keterangan pihak Pemohon, Terbanding telah meneliti bukti-bukti tersebut dan menganggap benar pembuktian oleh Pemohon atas koreksi Terbanding, namun Terbanding menyatakan bahwa Pemohon pada Lembar Pernyataan Persetujuan Hasil Pemeriksaan menyatakan telah menyetujui hasil pemeriksaan sehingga Terbanding menyerahkan putusan kepada pihak Pengadilan Pajak.

Berdasarkan ketentuan Pasal 31 ayat (2) Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak menyebutkan bahwa Pengadilan Pajak dalam hal Banding hanya memeriksa dan memutus sengketa atas keputusan keberatan, kecuali ditentukan lain oleh peraturan perundang-undangan yang berlaku. Kemudian menurut penjelasan Pasal 31 ayat (2) Undang-Undang Nomor 14 Tahun 2002 tentang Pengadilan Pajak menyebutkan bahwa sengketa pajak yang menjadi objek pemeriksaan adalah sengketa yang dikemukakan Pemohon dalam permohonan keberatan yang seharusnya diperhitungkan dan diputuskan dalam keputusan keberatan, selain itu Pengadilan Pajak juga dapat memeriksa dan memutus permohonan Banding atas keputusan yang diterbitkan oleh pejabat yang berwenang sepanjang peraturan perundang-undangan yang terkait mengatur demikian.

Berdasarkan bukti-bukti pendukung dan keterangan dari pihak Pemohon Banding dan Terbanding atas adanya pernyataan persetujuan dari Pemohon saat closing conference., penulis berpendapat bahwa Pemohon dapat mengajukan banding sesuai dengan ketentuan Pasal 31 ayat (2) Undang-Undang Nomor 14 Tahun 2002.

52 Dari bukti-bukti pendukung yang diberikan oleh Pemohon berupa bukti pengeluaran kas, kuitansi, bukti perincian pengeluaran buruh pelabuhan maka pihak Terbanding menyatakan bahwa pihak-nya dapat menerima pembuktian dari Pemohon mengenai koreksi objek PPh Pasal 21 sebesar Rp 442.773.500,00.

Maka dari itu, berdasarkan bukti yang penulis lihat dan juga dasar hukum berupa Undang-Undang yang berlaku, penulis berpendapat bahwa koreksi oleh Terbanding atas objek PPh Pasal 21 yang sebesar Rp 442.773.500,00 tidak dapat dipertahankan dan Permohonan Banding yang diajukan Pemohon Banding dapat diterima, sesuai dengan Putusan Pengadilan Pajak.

IV.2 Analisis SKPKB PPh Orang Pribadi Berdasarkan Putusan Banding

IV.2.1 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.I/14/2004

Menurut Terbanding koreksi dilakukan karena berdasarkan hasil perbandingan antara Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi tahun 2000 dan Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi tahun 1999, di mana pada tahun tersebut Pemohon masih tercatat sebagai pemegang saham pada PT SM, dengan saham sebesar Rp 60.000.000,00 yang tidak terdapat lagi pada tahun 2000.

Menurut Pemohon, koreksi yang dilakukan Terbanding merupakan objek pajak tahun 1998 dan dalam transaksi tersebut tidak ada keuntungan yang diperoleh Pemohon yang dapat dikenakan sebagai objek Pajak Penghasilan.

Putusan Banding yang diterbitkan oleh Pengadilan Pajak adalah mengabulkan permohonan Banding yang diajukan oleh Pemohon. Kasus di atas

53 merupakan kasus dengan tahun pajak 2000. Penulis setuju dengan Putusan Pengadilan Pajak tersebut.

Pendapat penulis di atas berdasarkan atas penelitian penulis terhadap Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi tahun 1999, diketahui bahwa pada tahun 1999 Pemohon sudah tidak menjadi pemegang saham tetapi masih menjabat sebagai Direktur PT SM. Lalu berdasarkan bukti berupa Surat Pemberitahuan Tahunan PPh Badan PT SM tahun pajak 1999, 2000, dan 2001 beserta lampiran Surat Pemberitahuan Tahunan terdapat keterangan bahwa saham tersebut telah dijual pada tahun 1998.

Selain itu, berdasarkan pemeriksaan atas bukti-bukti dalam penelitian, sesuai Akte Risalah Rapat tanggal 11 Agustus 1998 yang sudah disahkan Notaris, diketahui telah terjadi pengalihan hak dengan cara menjual dan menyerahkan saham-saham yang dimiliki Pemohon sebanyak 60 lembar dan atas penjualan saham tersebut Pemohon mengaku tidak mendapatkan keuntungan.

Untuk meyakinkan pembuktian Pemohon yang menyatakan bahwa dalam penjualan saham tersebut Pemohon tidak mendapatkan keuntungan, penulis meneliti laporan neraca dan rugi laba PT SM tahun 1997 dan 1998 di mana Pemohon masih terdaftar sebagai pemegang saham. Penelitian tersebut untuk membuktikan nilai saham per lembar pada saat penjualan saham dan terbukti bahwa tahun 1997 dan 1998 PT SM menderita kerugian dan tidak ada laba ditahan.. Maka dari itu penulis yakin bahwa keterangan Pemohon yang menyatakan bahwa tidak ada keuntungan atas penjualan saham tersebut adalah benar. Sehingga menurut penulis, koreksi Terbanding atas penghasilan berupa

54 penjualan saham yang merupakan pokok sengketa kasus ini tidak dapat dipertahankan.

IV.2.2. Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VIII/14/2004

Menurut Terbanding, sengketa atas peredaran usaha dilakukan bukan karena adanya koreksi, melainkan karena adanya permohonan Pemohon untuk membetulkan angka peredaran usaha yang dilaporkan dalam Surat Pemberitahuan Tahunan yaitu sebesar Rp 179.535.200,00 menjadi sebesar Rp 35.775.000,00, dengan demikian jumlah peredaran usaha sebesar Rp 143.760.200,00 bukan merupakan nilai koreksi yang dilakukan atas peredaran usaha, melainkan terhadap nilai pembetulan yang dimohonkan Pemohon.

Laporan keuangan tahun 2000 yang diaudit kantor akuntan publik tertanggal 20 Februari 2002, sedangkan pemeriksaan pajak terjadi pada tahun 2001 berdasarkan surat perintah pemeriksaan pajak tanggal 2 oktober 2001 dan Surat Ketetapan Pajak Kurang Bayar Pajak Penghasilan Orang Pribadi yang diterbitkan tanggal 31 Desember 2001, sehingga pemeriksaan tidak berdasarkan laporan audit kantor akuntan publik namun berdasarkan laporan keuangan yang dilampirkan pada Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi. Berdasarkan hal tersebut di atas Terbanding menyatakan bahwa pembetulan yang dimohonkan Pemohon tidak dapat dipertimbangkan.

Menurut Pemohon, setelah dilakukan penghitungan ulang, diketahui adanya kesalahan dalam menghitung jumlah peredaran usaha, di mana seharusnya peredaran usaha Pemohon sebesar Rp 35.775.000,00, tetapi peredaran usaha yang dilaporkan adalah sebesar Rp 179.535.200,00, namun atas

55 kesalahan dalam pelaporan tersebut tidak dilakukan pembetulan Surat Pemberitahuan Tahunan.

Pengadilan Pajak memutuskan bahwa angka peredaran usaha yang dipakai tetap yang Rp 179.535.200,00, atau menolak permohonan Pembetulan yang diajukan Pemohon Banding dalam Putusan Banding yang bersangkutan.

Menurut penulis keputusan yang diambil Pengadilan Pajak sudah tepat berdasarkan analisa penulis dengan dasar pertimbangan Pasal 8 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 yang berbunyi “Wajib Pajak dengan kemauan sendiri dapat membetulkan surat pemberitahuan yang telah disampaikan dengan menyampaikan pernyataan tertulis dalam jangka waktu 2 (dua) tahun sesudah berakhir masa pajak, bagian tahun pajak atau tahun pajak, dengan syarat Direktorat Jenderal Pajak belum melakukan tindakan pemeriksaan”.

Pasal 8 ayat (3) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 yang menyatakan “Sekalipun telah dilakukan tindakan pemeriksaan, tetapi sepanjang belum dilakukan tindakan penyidikan mengenai adanya ketidakbenaran yang dilakukan Wajib Pajak sebagaimana dimaksud dalam Pasal 38, terhadap ketidakbenaran perbuatan Wajib Pajak tersebut tidak akan dilakukan penyidikan apabila Wajib Pajak dengan kemauan sendiri mengungkapkan ketidakbenaran perbuatannya tersebut dengan disertai pelunasan kekurangan pembayaran jumlah pajak yang

56 sebenarnya terutang beserta sanksi administrasi berupa denda sebesar 2 (dua) kali jumlah pajak yang kurang bayar”.

Maka dari itu menurut penulis, Pemohon melakukan perbaikan laporan atas jumlah angka peredaran usaha setelah dilakukannya pemeriksaan dan telah diterbitkan surat ketetapan pajaknya. Maka mengacu pada Pasal 8 ayat (1) dan ayat (3) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000, Pemohon dinyatakan tidak dapat lagi melakukan pembetulan Surat Pemberitahuan Tahunan-nya.

IV.2.3 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.II/14/2003

Pokok sengketa dalam kasus ini adalah Koreksi atas penghasilan dari luar usaha sebesar Rp 928.861.000,00 yang belum dilaporkan dalam Surat Pemberitahuan Tahunan (SPT) pada Tahun Pajak 1999 .

Menurut Terbanding, Pemohon memiliki tanah dan bangunan yang beralamat di Jalan Bukit Duri Permai Blok G Nomor 10 Jakarta Timur dengan

Nilai Jual Objek Pajak Pajak Bumi dan Bangunan (NJOPPBB) sebesar Rp 928.861.000,00 yang oleh Terbanding nilai tersebut dianggap sebagai penghasilan lain yang tidak dilaporkan dalam Surat Pemberitahuan Tahunan Tahun Pajak 1999 karena Pemohon tidak dapat menunjukkan bukti asli dari dokumen-dokumen dan Pemohon tidak menjelaskan asal-usul dana yang digunakan untuk pembelian tanah dan bangunan tersebut.

Menurut Pemohon penghasilan lain-lain yang oleh Terbanding dikenakan secara jabatan sebesar Rp 928.861.000,00 sebenarnya adalah merupakan Nilai

57 Jual Objek Pajak Pajak Bumi dan Bangunan Tahun Pajak 1999 dari rumah tinggal Pemohon. Adapun rumah tinggal Pemohon tersebut sebenarnya dibeli pada tahun 1994 dengan nilai Rp 70.000.000,00 sesuai dengan Akta Jual Beli Nomor : 229 Tahun 1994 oleh Notaris Benny Kristanto. Dan Pemohon menyatakan bahwa dirinya telah menunjukkan dokumen asli dari Akta Jual Beli tersebut kepada Terbanding pada tahun 1994.

Pemohon juga telah menjelaskan asal-usul dana yang digunakan untuk pembelian tanah dan bangunan tersebut yaitu dari tabungan/deposito dari hasil toko yang sudah bertahun-tahun, dan Pemohon telah menunjukkan fotokopi deposito tersebut sebagaimana tercantum dalam surat tanda terima yang dilampirkan pemohon dalam Surat Bandingnya.

Putusan yang diambil oleh pihak Pengadilan Pajak dalam kasus ini adalah menerima permohonan Pemohon atas Banding yang diajukannya.

Penulis setuju dengan Putusan Banding yang diterbitkan Pengadilan Pajak, berdasarkan analisa bahwa tanah dan bangunan milik Pemohon tersebut di atas dibeli oleh Pemohon pada tahun 1994 dengan harga Rp 70.000.000,00 sesuai dengan bukti yang ditunjukkan dalam siding berupa Akta Jual Beli Nomor : 229/Jatinegara/1994 tanggal 30 Mei 1994. Sedangkan Nilai Jual Objek Pajak yang tercantum dalam Surat Pemberitahuan Pajak Terutang Pajak Bumi dan Bangunan sebesar Rp 928.861.000,00 adalah merupakan Nilai Jual Objek Pajak atas tanah dan bangunan pada tahun 1999.

Oleh karena tanah dan bangunan milik Pemohon tersebut diperoleh Pemohon pada tahun 1994, maka menurut pendapat penulis atas Nilai Jual Objek Pajak Pajak Bumi dan Bangunan Tahun Pajak 1999 tersebut tidak dapat

58 dijadikan dasar sebagai koreksi atas penghasilan luar usaha Tahun Pajak 1999 sebagaimana yang telah dilakukan oleh Terbanding. Maka dari itu berdasarkan penjelasan penulis di atas, penulis berkesimpulan bahwa koreksi Terbanding atas penghasilan luar usaha sebesar Rp 928.861.000,00 tidak dapat diterima, dan penulis setuju dengan Putusan Pengadilan Pajak yang diterbitkan karena sesuai dengan jabaran analisa penulis di atas.

IV.3 Analisis SKPKB PPh Badan Berdasarkan Putusan Banding

IV.3.1 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VII/15/2004

Pokok masalah yang disengketakan dalam permohonan banding ini adalah tentang penerbitan Surat Ketetapan Pajak Lebih Bayar yang telah melampaui jangka waktu 12 (dua belas) bulan pada Tahun Pajak 2000.

Menurut Terbanding, Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan Badan Nomor : 00024/406/00/612/2002 tanggal 1 Agustus 2002 diterbitkan berdasarkan laporan pemeriksaan pajak dan dalam laporan pemeriksaan pajak hanya disebutkan bahwa Surat Pemberitahuan Tahunan Lebih Bayar Pajak Penghasilan Badan disampaikan tepat waktu.

Menurut Pemohon, Surat Pemberitahuan Tahunan Lebih bayar (pembetulan) Pajak Penghasilan Badan Tahun Pajak 2000 disampaikan kepada Terbanding pada tanggal 2 Agustus 2001 sesuai dengan bukti penerimaan Surat Pemberitahuan Tahunan.

Dalam kasus ini pihak Pengadilan Pajak memutuskan untuk menerima permohonan banding yang diajukan oleh Pemohon.

59 Penulis setuju dengan Putusan Pengadilan Pajak, dengan analisa berdasarkan ketentuan Pasal 17 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 yang berbunyi “Direktur Jenderal Pajak setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang atau telah dilakukan pembayaran pajak yang tidak seharusnya terutang”.

Berdasarkan Pasal 17B ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2000 yang berbunyi “Direktur Jenderal Pajak setelah melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak selain permohonan pengembalian kelebihan pembayaran pajak dari wajib pajak dengan kriteria tertentu sebagaimana dimaksud dalam Pasal 17C harus menerbitkan Surat Ketetapan Pajak paling lambat 12 (dua belas) bulan sejak surat permohonan diterima, kecuali untuk kegiatan tertentu ditetapkan lain dengan Keputusan Direktur Jenderal Pajak”.

Dalam penelitian yang dilakukan penulis, penulis mendapatkan buku register pengiriman surat yang menyatakan bahwa Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan Badan Nomor : 00024/406/00/612/2002 tanggal 1 Agustus 2002 baru dikirimkan pada tanggal 7 Agustus 2002. Selain itu penulis juga melihat adanya bukti berupa amplop pengiriman Surat Ketetapan Pajak Lebih Bayar Pajak Penghasilan Badan Nomor : 00024/406/00/612/2002 tanggal

60 1 Agustus 2002 di mana pada amplop tersebut tertera stempel pos pengiriman tanggal 8 Agustus 2002.

Karena Surat Ketetapan Pajak Lebih Bayar PPh Badan Nomor : 00024/406/00/612/2002 tanggal 1 Agustus 2002 baru dikirimkan kepada Pemohon pada tanggal 7 Agustus 2002, maka penerbitan Surat Ketetapan tersebut dianggap melampaui jangka waktu 12 (dua belas) bulan. Maka dari itu penulis sependapat dengan Pengadilan Pajak atas Putusan yang dikeluarkannya.

Mengacu pada Pasal 17B ayat (2) “Apabila setelah lewat jangka waktu sebagaimana dimaksud dalam ayat (1) Direktur Jenderal Pajak tidak memberi suatu keputusan permohonan pengembalian kelebihan pembayaran pajak dianggap dikabulkan dan Surat Ketetapan Pajak Lebih Bayar harus diterbitkan dalam waktu paling lambat 1 (satu) bulan setelah jangka waktu tersebut berakhir”, maka penerbitan Surat Ketetapan Pajak Lebih Bayar PPh Badan Nomor : 00024/406/00/612/2002 yang mana telah malampaui jangka waktu 12 (dua belas) bulan tersebut harus dibatalkan dan permohonan pengembalian kelebihan pembayaran pajak yang terutang dalam Surat Pemberitahuan Tahunan Lebih Bayar sudah seharusnya dikabulkan. Penulis pun sependapat dengan Putusan Pengadilan Pajak berdasarkan analisa penulis di atas dan bukti-bukti yang ada.

IV.3.2 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.III/15/2004

Pokok sengketa dalam kasus ini adalah Penerapan atas norma penghitungan penghasilan neto karena Pemohon tidak menyerahkan semua bukti pembukuan pada Tahun Pajak 2000.

61 Menurut Terbanding, oleh karena Pemohon tidak dapat menyerahkan sepenuhnya bukti-bukti pembukuannya, sehingga pemeriksa menggunakan norma penghitungan penghasilan neto untuk menghitung Pajak Penghasilan Badan.

Menurut Pemohon, buku besar yang diserahkan memang belum lengkap/baru sebagian, tetapi Pemohon tidak bermaksud untuk tidak menyerahkan buku tersebut. Pada saat Pemohon akan menyerahkan/melengkapi data pembukuan tersebut, permohonan kebaratan sudah ditolak. Dan menurut Pemohon, laporan Surat Pemberitahuan Tahunan yang telah disampaikan tersebut telah sesuai dan didasarkan pada data-data perusahaan Pemohon.

Keputusan Pengadilan Pajak atas kasus ini adalah mempertahankan penerapan norma penghitungan penghasilan neto sebesar 12% yang dilakukan Terbanding, atau dengan kata lain menolak permohonan banding Pemohon.

Penulis setuju dengan Putusan Pengadilan Pajak dengan analisa sebagai berikut, Pemohon tidak dapat menunjukkan bukti tanda terima dokumen yang dipinjamkan kepada Terbanding pada saat dilakukan pemeriksaan, dengan alasan petugas yang mengurusi pajak pada saat pemeriksaan dilakukan sekarang sudah tidak bekerja lagi pada perusahaan Pemohon, padahal seharusnya dokumen yang berkaitan dengan pencatatan/pembukuan perusahaan disimpan stidaknya dalam kurun waktu 10 tahun.

Berdasarkan hal tersebut Pemohon tidak dapat menunjukkan bukti tanda terima dokumen yang dipinjamkan kepada Terbanding pada saat dilakukan pemeriksaan, sehingga penulis berpendapat bahwa data yang didapat dalam proses pemeriksaan adalah data yang ada dalam laporan pemeriksaan sederhana

62 lapangan, di mana data tersebut bisa dikatakan merupakan data yang benar-benar diserahkan/dipinjamkan Pemohon kepada Terbanding.

Dalam pasal 28 ayat (1) dan ayat (7) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2000 yang menyatakan :

“Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan Indonesia, wajib menyelenggarakan pembukuan”.

“Pembukuan sekurang-kurangnya terdiri dari catatan mengenai harta, kewajiban atau hutang, modal, penghasilan dan biaya, serta penjualan dan pembelian, sehingga dapat dihitung besarnya pajak terutang”.

Dalam Pasal 29 ayat (3) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2000, dinyatakan bahwa Wajib Pajak yang diperiksa wajib :

“Memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak. Memberikan kesempatan untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan. Dan juga memberikan keterangan yang diperlukan”.

Berdasarkan penelitian penulis atas data yang didapat, dan berdasarkan Undang-Undang yang berlaku, penulis berpendapat bahwa Pemohon tidak melakukan kewajiban sebagaimana dimaksud dalam Pasal 28 dan Pasal 29

63 Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tatacara Perpajakan sebagaimana telah diubah dengan Undang-Undang Nomor 16 Tahun 2000, sehingga besarnya jumlah pajak yang terutang sudah seharusnya dihitung dengan menggunakan norma penghitungan penghasilan neto. Dari jabaran analisa penulis di atas, maka dapat dikatakan bahwa penulis setuju dengan Putusan Pengadilan Pajak.

Kegiatan usaha Pemohon adalah kontraktor & supplier (electrical, telecommunication & electric system, control system and networking), sehingga termasuk dalam klasifikasi lapangan usaha perdagangan alat-alat komunikasi, dengan KLU : 6138 yaitu dengan prosentase norma penghitungan penghasilan neto sebesar 12 %.

IV.4 Analisa SKPKB PPN Berdasarkan Putusan Banding

IV.4.1 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.I.L/16/2004

Pokok sengketa dalam kasus ini adalah adanya koreksi dasar pengenaan pajak Pajak Pertambahan Nilai (PPN) atas penyerahan barang kena pajak di kantor cabang.

Menurut Terbanding, koreksi atas penyerahan Barang Kena Pajak (BKP) yang dilakukan di kantor cabang Sampit namun atas penyerahan tersebut tidak dilaporkan pada Surat Pemberitahuan Tahunan Pajak Pertambahan Nilai (SPT PPN) cabang di KPP Sampit.

Menurut Pemohon, penjualan yang dimaksud Terbanding telah dilaporkan oleh Pemohon di Banjarmasin melalui KPP Banjarmasin, hanya saja yang berada di Sampit adalah customer (pelanggan)-nya. Di samping itu,

64 pelaporan penjualan di Banjarmasin telah disetujui dan diakui oleh Pemeriksa (Karipka) di Banjarmasin (berdasarkan Surat Pemberitahuan Hasil Pemeriksaan dari Karipka Banjarmasin).

Putusan Banding yang diputuskan oleh Pengadilan Pajak adalah membatalkan koreksi positif Dasar Pengenaan Pajak Pajak Pertambahan Nilai (DPP PPN) yang dilakukan Terbanding.

Menurut pendapat penulis, berdasarkan Pasal 4 huruf a Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 yang menyatakan “Pajak Pertambahan Nilai dikenakan atas penyerahan Barang Kena Pajak yang dilakukan di Daerah Pabean dalam lingkungan perusahaan atau pekerjaan oleh pengusaha”.

Pasal 3A Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 yang menyatakan “Pengusaha yang melakukan penyerahan sebagaimana dimaksud dalam Pasal 4 huruf a, huruf c, atau huruf f, wajib mempunyai Nomor Pengukuhan Pengusaha Kena Pajak, memungut, menyetor dan melaporkan Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah yang terutang”.

Pasal 12 ayat (1) Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 menyatakan “Pengusaha Kena Pajak terutang pajak di tempat tinggal atau tempat kedudukan atau tempat kegiatan usaha dilakukan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak”.

Pengusaha Kena Pajak sebagaimana dimaksud dalam Pasal 12 ayat (1) Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan

65 Undang-Undang Nomor 11 Tahun 1994 baru terutang Pajak Pertambahan Nilai di tempat tinggal, tempat kedudukan, atau tempat kegiatan usaha apabila Pengusaha Kena Pajak yang bersangkutan melakukan penyerahan Barang Kena Pajak sebagaimana dimaksud Pasal 4 huruf a Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994 sehingga Pengusaha Kena Pajak yang bersangkutan wajib memperoleh Nomor Pengukuhan Pengusaha Kena Pajak, memungut, menyetor, dan melaporkan Pajak Pertambahan Nilai yang telah diatur dalam Pasal 3A Undang-Undang Nomor 8 Tahun 1983 sebagaimana telah diubah dengan Undang-Undang Nomor 11 Tahun 1994.

Berdasarkan penelitian yang dilakukan penulis terhadap bukti keterangan yang telah disampaikan oleh Pemohon, terbukti bahwa Surat Pesanan Kendaraan, Invoice dan Faktur Pajak diterbitkan oleh pihak Pemohon melalui kantornya di Banjarmasin. FakturPenjualan yang berlaku sebagai Faktur Pajak Sederhana memuat hal-hal sebagai berikut :

1. Nomor surat pesanan 2. Tanggal surat pesanan 3. Nomor pelanggan 4. Syarat pembayaran 5. Keterangan kendaraan 6. Harga

7. Pengirim kendaraan, dan

66 Berdasarkan Bukti Serah Terima Kendaraan yang penulis lihat, dapat diketahui bahwa kendaraan diserahkan oleh perusahaan Pemohon yang berada di Banjarmasin (kantor pusat) langsung kepada customer di Sampit. Customer juga melakukan pembayaran langsung ke perusahaan Pemohon yang berada di Banjarmasin (kantor pusat) dengan transfer melalui rekening perusahaan Pemohon yang ada di Banjarmasin.

Kemudian berdasarkan penelitian terhadap SPT masa PPN cabang Sampit diketahui bahwa Pemohon melaporkan penyerahan Barang Kena Pajak yang telah dilaporkan oleh kantor pusat Pemohon yang berada di Banjarmasin.

Kantor cabang Sampit hanya merupakan show room dan penyerahan BKP langsung dari kantor pusat perusahaan Pemohon di Banjarmasin ke customer di Sampit, sehingga terbukti bahwa tidak terdapat penyerahan dari kantor pusat di Banjarmasin ke cabang Sampit maupun dari cabang Sampit ke customer.

Berdasarkan data-data dan analisa tersebut di atas maka penulis mempunyai kesimpulan semua penjualan BKP telah dilaporkan oleh kantor pusat perusahaan Pemohon di Banjarmasin (kantor pusat) dan tidak terdapat penyerahan BKP yang terutang PPN pada kantor cabang Sampit, sehingga penulis sependapat bahwa yang dilaporkan oleh Pemohon dalam SPT Masa PPN cabang Sampit sudah benar, dan penulis setuju dengan Putusan Pengadilan Pajak.

67 IV.4.2 Putusan Pengadilan Pajak Nomor : Put.XXXXX/PP/M.VII/16/2004

Pokok sengketa dalam kasus ini adalah koreksi dasar pengenaan pajak Pajak Pertambahan Nilai atas penyerahan BKP yang dilakukan Pemohon di pulau Batam pada Masa Pajak Januari s.d. Desember 1998.

Menurut Terbanding, penyerahan BKP berupa peralatan-peralatan untuk eksplorasi/pengeboran minyak secara fisik dilakukan di pulau Batam akan tetapi pembelinya berdomisili di dalam Daerah Pabean Indonesia Lainnya (DPIL) (di luar kawasan berikat) merupakan penyerahan yang terutang Pajak Pertambahan Nilai dengan tariff 10%.

Sesuai dengan ketentuan Surat Direktur Jenderal Pajak Nomor : S-2154/PJ.52/1994 tanggal 9 Desember 1994 yang menyebutkan bahwa

penyerahan yang secara fisik dilakukan di pulau Batam, tetapi domisili pembelinya di dalam daerah pabean Indonesia lainnya, diartikan sebagai pengeluaran BKP dari Batam ke dalam daerah pabean Indonesia lainnya, sehingga atas penyerahan tersebut wajib dikenakan Pajak Pertambahan Nilai sesuai Pasal 5 ayat (1). (2), dan (4) Keputusan Menteri Keuangan Nomor : 47/KMK.01/1987 tanggal 26 Januari 1987.

Menurut Pemohon, Pemohon tidak setuju dengan koreksi Terbanding tersebut karena menurut Pemohon penyerahan BKP oleh Pemohon dilakukan di pulau Batam, di mana sesuai dengan keputusan Pemerintah bahwa pulau Batam ditetapkan sebagai kawasan berikat (bonded zone), sehingga seharusnya atas penyerahan di pulau Batam tersebut tidak dipungut Pajak Pertambahan Nilai.

Pajak Pertambahan Nilai baru dipungut apabila BKP tersebut dikeluarkan dari pulau Batam oleh pemilik barang. Penyerahan tersebut secara administrasi

68 memang dilakukan di Jakarta, namun penyerahan secara fisik memang betul-betul dilakukan di pulau Batam sesuai dengan bukti delivery order yang disampaikan oleh Pemohon.

Dalam putusannya, pihak Pengadilan Pajak berkesimpulan bahwa dasar koreksi Terbanding tidak cukup kuat untuk dapat dipertahankan, sehingga koreksi Terbanding atas penyerahan di pulau Batam harus dibatalkan.

Menurut analisa penulis atas kasus di atas dan atas keputusan yang diambil pihak Pengadilan Pajak serta atas ketentuan yang mendasari opini pihak Terbanding dan Pemohon berdasarkan data-data yang didapat dan ketentuan perpajakan yang berlaku, penulis berpendapat, Surat Direktur Jenderal Pajak Nomor : S-2154/PJ.52/1994 tanggal 9 Desember 1994 berisi tentang aturan mengenai penyerahan kapal tongkang, yang mana menurut penulis seharusnya perlakuannya berbeda dengan BKP yang diserahkan oleh Pemohon.

Barang Kena Pajak (BKP) yang diserahkan oleh Pemohon adalah berupa peralatan-peralatan untuk eksplorasi/pengeboran minyak yang antara lain berupa pompa dan peralatan-peralatan lainnya yang diserahkan kepada perusahaan kontraktor minyak yang rata-rata mempunyai gudang di pulau Batam.

Menurut penulis, penyerahan kapal tongkang kepada pembeli di daerah pabean Indonesia lainnya (DPIL) sebagaimana diatur dalam ketentuan Surat Direktur Jenderal Pajak Nomor : S-2154/PJ.52/1994 tersebut adalah merupakan penyerahan kapal yang penyerahannya tidak mungkin dilakukan ke gudang (warehouse) pembeli di pulau Batam akan tetapi dilakukan di laut atau pelabuhan, sehingga Pajak Pertambahan Nilai harus segera ditagih, karena

69 apabila tidak segera ditagih akan sulit bagi pihak Bea Cukai untuk mengawasi pemasukan kapal tersebut ke DPIL.

Barang yang dijual oleh Pemohon merupakan barang peralatan pengeboran minyak yang atas penyerahan barang tersebut dapat dilakukan ke gudang pembeli di pulau Batam dan apabila akan dikeluarkan ke DPIL harus dengan PIB melalui Bea dan Cukai.

Pajak Pertambahan Nilai baru akan dipungut apabila barang tersebut dikeluarkan dari gudang pembeli di pulau Batam dan tanggung jawab pemungutan atas Pajak Pertambahan Nilai tersebut adalah tanggung jawab dari pihak pembeli.

Maka dari itu, menurut penulis, koreksi Terbanding tidak dapat dipertahankan. Hal tersebut dikarenakan dasar ketentuan yang digunakan Terbanding (Surat Direktur Jenderal Pajak Nomor : S-2154/PJ.52/1994) tidak sesuai dengan objek yang dikenakan Pajak Pertambahan Nilai. Selain itu, Pemohon melakukan penyerahan fisik BKP di pulau Batam yang mana merupakan kawasan berikat (bonded zone) sehingga tidak seharusnya tidak dikenakan PPN.

IV.5 Pembahasan Umum Sampel Penelitian

Berdasarkan analisa dari 10 kasus yang dianalisa oleh penulis, terdapat 7 kasus yang permohonan bandingnya diterima oleh pihak Pengadilan Pajak, 2 kasus ditolak, dan 1 kasus diterima sebagian. Hal tersebut bisa dikatakan sebagai gambaran bahwa sebagian besar WP sudah memenuhi kewajiban perpajakannya,

70 sehingga Pengadilan Pajak mengabulkan permohonan Banding yang diajukan WP.

Dari 10 kasus yang diteliti, waktu penyelesaian proses keberatan 90% (sembilan puluh persen) telah dilakukan sesuai peraturan perundang-undangan yang berlaku yaitu Pasal 26 ayat (1) Undang-Undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tatacara Perpajakan, dimana tercantum batas waktu pemberian keputusan atas keberatan paling lama 12 (dua belas) bulan. Hanya 1 (satu) kasus yang waktu penyelesaian keberatannya melampaui jangka waktu 12 (dua belas) bulan yaitu kasus pada sub-bab IV.3.1 dengan Surat Ketetapan Pajak Lebih Bayar PPh Badan Nomor : XXXXX/406/00/612/2002 tanggal 1 Agustus 2002, sehingga pengajuan keberatan diangggap diterima oleh Pengadilan Pajak.

Sedangkan penyelesaian proses Banding dari 10 (sepuluh) kasus yang penulis teliti, semuanya telah memenuhi ketentuan Undang-Undang dan peraturan perpajakan yang berlaku. Hal tersebut dapat dilihat dari jangka waktu penyelesaian proses banding, prosedur permohonan banding, pelaksanaan sidang, proses pembuktian, dan proses pelaksanaan putusan, di mana semuanya telah dilakukan sesuai dengan UU Nomor 14 Tahun 2002. Selain itu penulis juga berpendapat bahwa visi dan misi Pengadilan Pajak untuk mewujudkan administrasi pengadilan pajak yang tertib, efektif dan efisien dalam rangka mendukung tegaknya keadilan di bidang perpajakan dengan cara memberikan pelayanan administrasi sengketa pajak secara cepat, murah dan sederhana demi terciptanya citra pengadilan pajak yang bersih dan berwibawa telah tercapai.

71 Maka dari itu, jika syarat keadilan, kepastian, murah dan sederhana telah tercapai, diharapkan tingkat kepatuhan dan kesadaran Wajib Pajak akan meningkat yang nantinya akan berdampak pula pada kenaikan penerimaan pajak sebagaimana yang diharapkan pemerintah.