PENGARUH MUTU PELAYANAN TERHADAP TINGKAT KEPUASAN NASABAH DI BMT Al IJTIHAD PABELAN SKRIPSI Diajukan untuk Memperoleh Gelar Sarjana Ekonomi Islam (SE.sy.)

Teks penuh

Gambar

Dokumen terkait

Untuk mengetahui pengaruh bagi hasil, kinerja karyawan dan kualitas layanan berpengaruh secara stimultan terhadap kepuasan nasabah di BMT BIMA Magelang Cabang

Hasil penelitian menunjukkan keenam dimensi BSQ secara simultan berpengaruh positif dan signifikan terhadap kepuasan nasabah, jika dilihat tiap dimensi maka pengaruh tertinggi

Untuk mengetahui manakah diantara faktor dari dimensi kualitas yang berpengaruh paling dominan terhadap kepuasan nasabah BMT Bukit Annur kabupaten Kendal1. Untuk

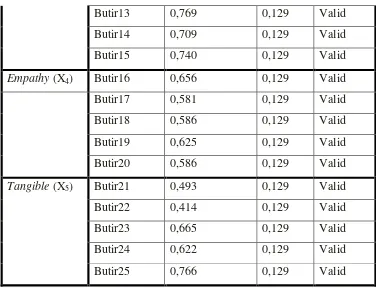

Untuk mengetahui pengaruh mutu pelayanan yang diukur dari lima dimensi ( tangibles , reliability , responsiveness , assurance dan empathy ) terhadap kepuasan nasabah pada

Secara parsial nilai nasabah, kualitas pelayanan dan deposito mudharabah tidak berpengaruh signifikan terhadap kepuasan nasabah, sedangkan atribut produk syariah

t tabel 1,993 dan nilai signifikan sebesar 0,022 < 0,05. Hal ini menunjukkan bahwa kualitas layanan berpengaruh signifikan terhadap kepuasan nasabah pada bank

Kualitas layanan, kepercayaan, reputasi, kebiasaan, kepuasan berpengaruh signifikan terhadap Kepercayaan dan kepuasan nasabah tidak berpengaruh signifikan terhadap

Kualitas layanan berpengaruh signifikan terhadap kepuasan nasabah dengan arah.. hubungan