PENGARUH PERSEPSI KEMUDAHAN, PERSEPSI

KEMANFAATAN DAN KELOMPOK REFERENSI

TERHADAP PENGGUNAAN ALAT PEMBAYARAN

MENGGUNAKAN KARTU (APMK) (Studi Kasus

Masyarakat Kabupaten Grobogan)

SKRIPSI

Diajukan untuk memenuhi Tugas dan Syarat Guna Memperoleh

Gelar Sarjana Ekonomi (S.E.)

DISUSUN OLEH

ABDUL KHAKIM

NIM :21312014

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

PERSEMBAHAN

Skirpsi ini saya persembahkan kepada :

1. Allah SWT yang maha pengasih lagi maha penyayang, yang telah memberikan kemudahan kepada saya untuk dapat menyelesaikan skripsi ini.

2. Kedua orang tua (Bapak Syafruddin dan Ibu Siti Sutriyati) yang telah memberikan kesempatan kepada saya untuk melanjutkan ke jenjang perkuliahan dan mendoakan saya untuk dapat menyelesaikan kuliah dengan baik.

3. Rekan-rekan seperjuangan S1 Perbankan Syariah angkatan 2012 yang telah membantu saya dalam pembuatan skripsi ini, yaitu berupa saran dan masukan yang sangat membantu.

4. Rekan-rekan KSEI dan SSC yang telah memberikan tempat kepada saya untuk belajar hal yang tidak saya dapatkan di bangku kuliah dan yang membentuk saya menjadi pribadi yang lebih baik.

vii

KATA PENGANTAR

Alhamdulillahi robbil alamin. Segala puji dan syukur saya panjatkan kehadirat Allah SWT, karena atas rahmat dan hidyah-Nya, saya dapat menyelesaikan skripsi dengan judul “ Pengaruh Persepsi Kemudahan, Persepsi

Kemanfaatan dan Kelompok Referensi terhadap Penggunaan Alat Pembayaran Menggunakan Kartu (APMK) (studi kasus masyarakat Kabupaten Grobogan)”.

Ucapan terimakaih tidak lupa saya haturkan kepada:

1. Bapak Dr. Rahmat Hariyadi, M.pd, selaku Rektor IAIN Salatiga

2. Dr. Hikmah Endraswati, S.E, M.S.i, selaku dosen pembimbing yang telah memberikan arahan serta petunjuk kepada saya dalam proses pembuatan skripsi ini.

3. Bapak/Ibu dosen PS-S1 yang telah memberikan ilmu pengetahuan kepada saya selama menimba ilmu di IAIN Salatiga.

4. Kedua orang tua saya yang telah memberikan dukungan dan doa dari awal hingga akhir perkuliahan.

5. Rekan-rekan PS-S1 yang telah menemani saya dalam menimba ilmu di IAIN Salatiga.

viii

walaupun skripsi ini masih memiliki kelamahan dan kekurangan, tetap dapat memberikan kontribusi kepada ilmu pengetahuan.

Terakhir saya sekali lagi meminta maaf apabila skripsi ini memiliki kelemahan dan kekurangan. Sekian dan terimakasih.

Salatiga, 27 September 2016

Penulis

ix

ABSTRAK

Khakim, Abdul. 2016. Pengaruh persepsi kemudahan, persepsi kemanfaatan dan kelompok referensi terhadap penggunaan Alat Pembayaran

Menggunakan Kartu (APMK) (studi kasus masyarkat Kabupaten Grobogan). Pembimbing: Dr. Hikmah Endraswati, S.E, M.S.i Kata kunci : persepsi kemudahan, persepsi kemanfaatan, kelompok referensi,

penggunaan APMK

Penelitian ini bertujuan untuk mengetahui pengaruh dari persepsi kemudahan, persepsi kemanfaatan dan kelompok referensi terhadap penggunaan Alat Pembayaran Menggunakan Kartu (APMK). Pengumpulan data dilakukan dengan cara menyebar angket kepada responden.

Populasi dalam penelitian ini adalah empat kecamatan di wilayah Kabupaten Grobogan yaitu Kecamatan Purwodadi, Kecamatan Gubug, Kecamatan Tegowanu dan Kecamatan Tanggungharjo. Pengambilan sampel dilakukan dengan metode non probability sampling yaitu sampel yang dibatasi oleh kriteria tertentu, dimana dalam penelitian ini adalah masyarakat di Kecamatan Purwodadi, Kecamatan Gubug, Kecamatan Tegowanu dan Kecamatan Tanggungharjo dengan sampel sebanyak 100 responden yang menggunakan kartu ATM/kartu debit.

x

DAFTAR ISI

HALAMAN JUDUL... i

PERSETUJUAN PEMBIMBING... ii

PENGESAHAN KELULUSAN... iii

PERNYATAAN KEASLIAN TULISAN... iv

MOTTO... v

PERSEMBAHAN... vi

KATA PENGANTAR... vii

ABSTRAK... ix

DAFTAR ISI... x

DAFTAR TABEL... xiv

DAFTAR GRAFIK... xvi

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah... 9

C. Tujuan Penelitian... 10

D. Manfaat Penelitian... 10

E. Sistematika Penulisan... 11

BAB II LANDASAN TEORI A. Telaah Pustaka... 12

B. Kerangka Teoritik... 15

xi

2. Persepsi Kemudahan... 19

3. Persepsi Kemanfaatan... 21

4. Kelompok Referensi... 22

5. Alat Pembayaran... 25

a) Cek... 26

b) Bilyet Giro... 26

c) Uang Elektronik... 27

d) Alat Pembayaran Menggunakan Kartu (APMK)... 27

C. Hipotesis... 30

1. Pengaruh Persepsi Kemudahan terhadap Pengunaan (APMK).... 30

2. Pengaruh Persepsi Kemanfaatan tehadap Penggunaan (APMK). 31 3. Pengaruh Kelompok Referensi terhadap Penggunaan (APMK.... 33

D. Kerangka Pemikiran... 35

BAB III METODE PENELITIAN A. Jenis Penelitian………... 36

B. Data dan Sumber Data………... 36

C. Metode Pengambilan Data... 36

D. Populsi dan Sampel Penelitian... 37

E. Definisi Operasional... 38

1. Variabel Independen... 38

a) Persepsi Kemudahan... 38

b) Persepsi Kemanfaatan... 39

xii

2. Variabel Dependen... 40

F. Metode Analsis Data ... 40

1. Pengujian Instrumen... 40

a) Uji Reliabilitas... 40

b) Uji Validitas... 41

2. Uji Asumsi Klasik... 42

a) Uji Multicolinearity... 42

b) Uji Heteroscedasticty... 43

c) Uji Normalitas... 43

3. Uji Regresi Berganda... 44

a) Uji t... 45

b) Uji F... 46

c) Uji R²... 46

BAB IV ANALISIS DATA A. Deskripsi Objek Penelitian... 48

B. Analisis Data... 50

1. Pengujian Instrumen... 50

a) Uji Reliabilitas... 50

b) Uji Validitas... 53

2. Uji Asumsi Klasik... 57

a) Uji Multicolinearity... 58

b) Uji Heteroscedasticity... 59

xiii

3. Uji Regresi Berganda... 63

a) Uji t... 64

b) Uji F... 66

c) Uji R² (Koefisien determinasi)... 67

4. Pembahasan... 68

a) Persepsi Kemudahan terhadap Penggunaan APMK…….. 68

b) Persepsi Kemanfaatan terhadap Penggunaan APMK….... 69

c) Kelompok Referensi terhadap Penggunaan APMK... 70

BAB V PENUTUP A. Kesimpulan... 72

B. Saran... 72 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

1. Tabel 1.1 Jumlah APMK beredar... 6

2. Tabel 1.2 Transaksi Kartu ATM/Debet... 7

3. Tabel 1.3 Transaksi Kartu Kredit... 7

4. Tabel 1.4 Research Gap Penelitian... 8

5. Tabel 2.1 Penelitian Sebelumnya... 12

6. Tabel 3.1 Pemetaan Sampel... 38

7. Tabel 4.1 Jenis Kelamin Responden... 48

8. Tabel 4.2 Jenis Pekerjaan Responden... 48

9. Tabel 4.3 Tingkat Penghasilan Responden... 49

10. Tabel 4.4 Status Pernikahan Responden... 49

11. Tabel 4.5 Pendidikan... 50

12. Tabel 4.6 Output Uji Reliabilitas Variabel X1... 51

13. Tabel 4.7 Output Uji Reliabilitas Variabel X2... 52

14. Tabel 4.8 Output Uji Reliabilitas Variabel X3... 52

15. Tabel 4.9 Output Uji Reliabilitas Variabel Y... 53

16. Tabel 4.10 Output Uji Validitas Variabel X1... 54

17. Tabel 4.11 Output Uji Validitas Variabel X2... 55

18. Tabel 4.12 Output Uji Validitas Variabel X3... 56

19. Tabel 4.13 Output Uji Validitas Variabel Y... 57

20. Tabel 4.14 Output Uji Multicolinearity... 59

xv

22. Tabel 4.16 Output Uji Regresi Berganda... 64

23. Tabel 4.17 Output Uji t... 65

24. Tabel 4.18 Output Uji F…... 66

xvi

DAFTAR GRAFIK

1. Grafik 2.1 Technolohy Acceptance Model (TAM)... 17

2. Grafik 2.2. Kerangka Pemikiran... 35

3. Grafik 4.2 Grafik Histogram Uji Normalitas... 62

1

BAB I

PENDAHULUAN

A. Latar Belakang

Dalam pola kehidupan yang memerlukan mobilitas tinggi penggunaan teknologi sangatlah membantu manusia dalam kehidupan sehari-hari, mulai dari memenuhi kebutuhan pangan yang termasuk dalam kebutuhan primer sampai pada penggunaan teknologi untuk membantu pekerjaan ataupun bisnis. Hal yang paling baru adalah penggunaan teknologi dalam bidang transportasi yaitu dengan diperkenalkannya transportasi berupa ojek maupun taksi yang berbasis aplikasi.

Pada dunia perbankan sendiri penggunaan teknologi mulai diperkenalkan melalui kartu pembayaran di antaranya adalah kartu ATM (Automatic Teller Machine), kartu kredit, dan kartu debit. Penggunaan kartu pembayaran dinilai memiliki kelebihan dibandingkan membayar dengan menggunakan uang tunai di antaranya lebih praktis di mana nasabah tidak perlu lagi membawa uang tunai untuk berbelanja yang memiliki resiko untuk memicu tindak kriminal, kartu pembayaran juga dinilai lebih efektif karena tidak memerlukan uang receh untuk kembalian (Yudhistira, 2014).

2

tinggi yaitu dapat digunakan kapanpun dan di manapun (Davis dalam penelitian Adhiputera, 2015).

Pemerintah melalui Bank Indonesia juga mendorong penggunaan Alat pembayaran Menggunakan Kartu (APMK) melalui peraturan Bank Indonesia Nomor 11/11/PBI/2009 tentang penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu (APMK) yang bertujuan untuk melindungi pengguna dan pihak yang terkait dengan Alat Pembayaran Menggunakan Kartu terhadap tindak kejahatan, memberikan pelayanan yang lebih kepada pemegang kartu sehingga akan memberikan rasa aman dan nyaman bagi pengguna kartu yang nantinya mendorong untuk lebih banyak lagi pengguna APMK.

Dalam proses pengadopsian atau penerapan teknologi informasi, terdapat faktor-faktor yang mendukung untuk penerapan teknologi informasi agar dapat diterima oleh masyarakat yaitu persepsi kemudahan penggunaan dan persepsi kemanfaatan, begitu juga dalam penerimaan terhadap penerapan Alat Pembayaran Menggunakan Kartu (APMK), seperti yang diungkapkan oleh Davis pada tahun 1998 dalam penelitian Adhiputera (2015) dengan teorinya yang disebut Technology Acceptance Model (TAM), yang menjelaskan bahwa proses penerimaan penerapan teknologi informasi dipengaruhi oleh dua faktor yaitu persepsi kemudahan (perceived ease of use) dan persepsi kemanfaatan (perceived usefulness).

3

dikarenakan semakin besarnya anggapan dari masyarakat bahwa dengan menggunakan APMK pembayaran yang akan dilakukan akan lebih mudah jika dibandingkan membayar dengan menggunakan uang tunai dapat mempengaruhi masyarakat untuk mengganti alat pembayaranya dari uang tunai menjadi berbentuk kartu. Jogiyanto dalam penelitian Dewi dan Warmika (2016) mendefinisikan persepsi kemudahan sebagai sejauh mana seseorang percaya bahwa menggunakan suatu teknologi akan bebas dari usaha. Sedangkan Davis dalam penelitian Dewi dan Warmika (2016) mendefinisikan persepsi kemudahan penggunaan sebagai tingkat keyakinan seseorang bahwa dalam menggunakan suatu sistem tertentu tidak diperlukan usaha yang keras. Meskipun usaha memilik arti yang berbeda pada setiap individu, tetapi pada umumnya untuk menghindari penolakan terhadap penggunaan sistem yang dikembangkan, maka sistem tersebut harus mudah dipublikasikan oleh pengguna tanpa menimbulkan usaha yang memberatkan.

Persepsi kemanfaatan juga dapat mempengaruhi proses penerimaan penerapan Alat Pembayaran Menggunakan Kartu (APMK) karena dengan besarnya anggapan dari masyarakat bahwa dengan menggunakan APMK masyarakat akan mendapatkan manfaat yang tidak didapatkan dalam pembayaran menggunakan uang tunai sehingga dapat mempengaruhi masyarakat untuk beralih dari alat pembayaran menggunakan uang tunai kepada alat pembayaran yang berbentuk kartu.

4

menggunakan suatu teknologi akan meningkatkan kinerja pekerjaanya. Persepsi kemanfaatan (perceived usefulness) didefinisikan sebagai sejauh mana seseorang meyakini bahwa penggunaan sistem informasi tertentu akan meningkatkan kinerjanya. Berdasarkan definisi tersebut diketahui bahwa kegunaan persepsian merupakan suatu kepercayaan tentang proses pengambilan keputusan. Jika seseorang merasa percaya bahwa sistem berguna maka dia akan menggunakanya. Sebaliknya jika seseorang merasa percaya bahwa sistem informasi kurang berguna maka dia tidak akan menggunakanya. Konsep ini juga menggambarkan manfaat sistem bagi pemakainya yang berkaitan dengan productivity (produktivitas), job performance atau effectiveness (kinerja tugas atau efektifitas), importance to job (pentingnya bagi tugas) dan overall usefulness (kebermanfaatan secara keseluruhan) (Davis dalam penelitian Santoso, 2013).

Selain itu, orang-orang terdekat (kelompok referensi) juga dapat mempengaruhi masyarakat untuk menggunakan Alat Pembayaran Menggunakan Kartu (APMK), hal ini didukung oleh penelitian yang dilakukan oleh Helmy dan Mubarak (2013) yang mengungkapkan bahwa urutan pertama responden mendapatkan sumber informasi mengenai instrumen pembayaran non tunai adalah teman, keluarga, dan saudara atau dengan kata lain orang terdekat lebih efektif dalam menyampaikan informasi mengenai instrument pembayaran non tunai.

5

individu dalam pembentukan kepercayaan, sikap dan perilaku. Keanggotaan kelompok referensi bisa berjumlah satu orang saja atau lebih dari satu orang sebagai dasar pembanding seperti yang dijelaskan Olson (2000) bahwa kelompok referensi melibatkan satu atau lebih orang yang dijadikan sebagai dasar pembanding dalam membentuk tanggapan afeksi dan kognisi serta menyatakan perilaku seseorang. Kotler (2005) juga menambahkan bahwa kelompok referensi adalah kelompok yang mempunyai pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku seseorang. Kelompok yang mempunyai pengaruh langsung atau tatap muka secara langsung seperti teman, keluarga, kelompok hobi, kelompok kerja di kantor, kelompok agama. Sedangkan yang tidak mempunyai pengaruh langsung atau tidak bertatap muka seperti selebritis, atlit, orang yang ahli dibidangnya, pejabat (Kusumawati dan Herlena : 2014).

Aspek-aspek karakteristik persepsi terhadap kelompok referensi yang diungkapakan Assel pada penelitian Kusumawati dan Herlena (2014) adalah: 1. Kredibilitas

6 2. Kesamaan

Kesamaan adalah karakteristik persepsi dari kelompok referensi berkenaan dengan kesamaan baik fisik maupun non fisik yang ada dalam diri kelompok referensi dengan diri individu. Individu mempersepsikan hal tersebut dikarenakan individu membandingkan fisik maupun non fisik dirinya dengan kelompok referensi.

3. Kekuatan

Kekuatan adalah karakteristik persepsi dari kelompok berkenaan dengan kekuatan atau pengaruh kelompok referensi terhadap individu. Individu mempersepsi hal ini karena individu menyadari adanya norma dan nilai yang ada dalam kelompok referensi tersebut.

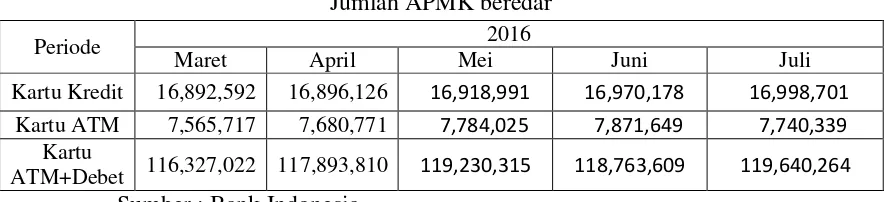

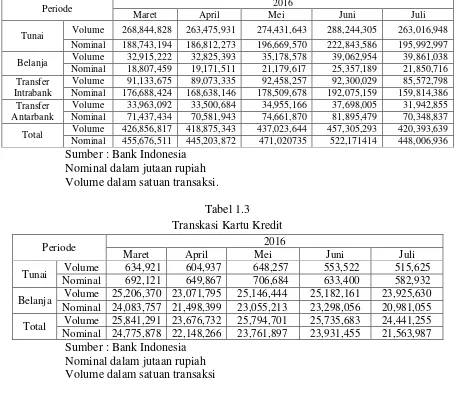

Data dari Bank Indonesia pada bulan Maret-Juli 2016 menunjukkan bahwa walaupun Alat Pembayaran Menggunakan Kartu (APMK) memiliki banyak kelebihan namun penggunaanya masih naik turun (fluktuatif), hal ini mengacu pada jumlah APMK beredar dan jumlah transaksi yang menggunakan Alat Pembayaran Menggunakan Kartu (APMK), berikut adalah data jumlah APMK beredar dan jumlah transaksi menggunakan APMK:

Tabel 1.1 Jumlah APMK beredar

Periode 2016

Maret April Mei Juni Juli

Kartu Kredit 16,892,592 16,896,126 16,918,991 16,970,178 16,998,701 Kartu ATM 7,565,717 7,680,771 7,784,025 7,871,649 7,740,339

Kartu

7 Tabel 1.2

Transaksi Kartu ATM/ Debet

Sumber : Bank Indonesia Nominal dalam jutaan rupiah Volume dalam satuan transaksi.

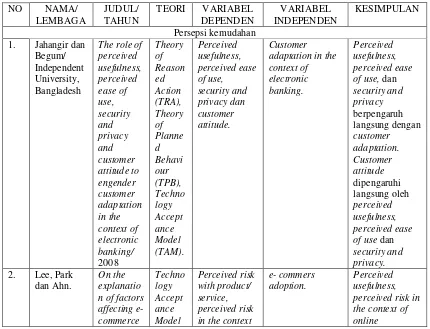

Tabel 1.3 Transkasi Kartu Kredit

Periode 2016

Maret April Mei Juni Juli

Tunai Volume 634,921 604,937 648,257 553,522 515,625 Nominal 692,121 649,867 706,684 633,400 582,932

Belanja Volume 25,206,370 23,071,795 25,146,444 25,182,161 23,925,630 Nominal 24,083,757 21,498,399 23,055,213 23,298,056 20,981,055

Total Volume 25,841,291 23,676,732 25,794,701 25,735,683 24,441,255 Nominal 24,775,878 22,148,266 23,761,897 23,931,455 21,563,987

Sumber : Bank Indonesia Nominal dalam jutaan rupiah Volume dalam satuan transaksi

Berdasarkan data di atas, dapat ditarik kesimpulan bahwa jumlah APMK yang beredar periode Maret-Juli 2016 mengalami peningkatan setiap bulannya kecuali penggunaan kartu kredit pada bulan Juli 2016 yang mengalami penurunan dan pada penggunaan kartu ATM + kartu debit pada bulan Juni 2016, hal berbeda terjadi pada jumlah transaksi yang menggunakan APMK pada bulan Maret-Juli 2016 yang berfluktuatif, hal ini

Periode 2016

Maret April Mei Juni Juli Tunai Volume 268,844,828 263,475,931 274,431,643 288,244,305 263,016,948

Nominal 188,743,194 186,812,273 196,669,570 222,843,586 195,992,997 Belanja Volume 32,915,222 32,825,393 35,178,578 39,062,954 39,861,038 Nominal 18,807,459 19,171,511 21,179,617 25,357,189 21,850,716 Transfer

Intrabank

Volume 91,133,675 89,073,335 92,458,257 92,300,029 85,572,798 Nominal 176,688,424 168,638,146 178,509,678 192,075,159 159,814,386 Transfer

Antarbank

8

sangat disayangkan karena dengan kemudahan dan manfaat lebih yang ditawarkan oleh APMK, penggunaanya masih belum maksimal.

Berbagai penelitian sebelumnya yang membahas tentang penggunaan Alat Pembayaran Menggunakan Kartu (APMK) dijabarkan dalam tabel berikut:

Tabel 1.4

Research Gap penelitian

NO Peneliti Variabel independen Variabel dependen Hasil 1. Rahadi dan

On the explanation of factors affecting e- commerce adoption/

2000.

Perceived risk with product/ service, perceived risk in the context of online transaction,

perceived usefulness dan perceived ease of use.

Perceived ease of use tidak berpengaruh langsung terhadap e- commerce adoption.

3. Dewi dan Warmika

Minat menggunakan

Mobile Commerce di Kota Denpasar

4. Daurrohmah Minat nasabah bank BNI syariah KC Yogyakarta

persepsi kemanfaatan tidak berpengaruh dan tidak

Plastic cards adoption. Social class, social status, social factors, perceived benfits dan perceived risk.

social factors (kelompok referesi), significantly impact on the adoption of plastic cards.

9

Dari tabel Research Gap di atas dapat dilihat bahwa terdapat hasil yang berbeda antara penelitian satu dengan yang lain dari tiap variabel, sehingga dalam hal ini penelitian baru menjadi penting untuk membuktikan hasil dari penelitian yang telah dilakukan sebelumnya, sehingga akan memberikan jawaban yang pasti atas masalah yang diangkat dalam penelitian ini.

Dengan adanya masalah dan Research Gap di atas, maka dirasa perlu untuk adanya sebuah penelitian yang dapat memberikan gambaran mengenai faktor apa saja yang dapat mempengaruhi masyarakat untuk menggunakan Alat Pembayaran Menggunaakan Kartu (APMK) sehingga diharapkan akan dapat memberikan referensi dalam pengembangan APMK ke depan agar semakin banyak digunakan, maka dalam hal ini penulis akan melakukan penelitian dengan judul “ Pengaruh Persepsi Kemudahan, Persepsi

Kemanfaatan dan Kelompok Referensi terhadap Penggunaan Alat

Pembayaran Menggunakan Kartu (APMK)” Studi kasus masyarkat

Kabupaten Grobogan”

B. Rumusan Masalah

Dengan latar belakang yang telah diuraikan di atas masalah yang dirumuskan adalah terkait dengan faktor yang mempengaruhi penggunaan Alat Pembayaran Menggunakan Kartu (APMK) yang difokuskan dengan rumusan sebagai berikut:

10

2. Apakah faktor persepsi kemanfaatan berpengaruh positif dan signifikan terhadap penggunaan Alat Pembayaran Menggunakan Kartu (APMK)? 3. Apakah faktor kelompok referensi berpengaruh positif dan signifikan

terhadap penggunaan Alat Pembayaran Menggunakan Kartu (APMK)?

C. Tujuan Penelitian

Secara umum tujuan dari penelitian ini adalah untuk mendapatkan jawaban dari masalah yang telah dirumuskan di atas, diantaranya adalah: 1. Untuk mengetahui pengaruh faktor persepsi kemudahan terhadap

penggunaan Alat Pembayaran Menggunakan Kartu (APMK).

2. Untuk mengetahui pengaruh faktor persepsi kemanfaatan terhadap penggunaan Alat Pembayaran Menggunakan Kartu (APMK).

3. Untuk mengetahui pengaruh faktor kelompok referensi terhadap penggunaan Alat Pembayaran Menggunakan Kartu (APMK).

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat diantaranya adalah: 1. Bagi peneliti, penelitian ini bermanfaat untuk menambah ilmu dan

pengetahuan tentang faktor yang mempengaruhi nasabah menggunakan Alat Pembayaran Menggunakan Kartu (APMK) dan menjadi salah satu sarana untuk mencapai gelar S1.

11

E. Sistematika Penulisan

Sistematika dalam penelitian ini terdiri dari: Bab I Pendahuluan

Dalam bab ini akan membahas mengenai latar belakang penelitian, rumusan masalah, tujuan dan manfaat penelitian, dan sistematika penulisan. Bab II Landasan Teori

Dalam bab ini akan membahas mengenai penelitian telaah pustaka, landasan teori, definisi yang mendukung penelitian dan hipotesis penelitian. Bab III Metode penelitian

Dalam bab ini akan membahas mengenai variabel yang digunakan dalam penelitian, teknik pengambilan data serta metode yang digunakan dalam menganalisis data.

Bab IV Analisis Data

Dalam bab ini akan membahas mengenai analisis data yang ditemukan yang akan digunakan untuk menjawab masalah yang telah dirumuskan. Bab V Penutup

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Untuk membedakan penelitian ini dengan penelitian sebelumnya, maka perlu dilhat penelitian yang serupa yang membahas mengenai Alat pembayaran Menggunakan Kartu (APMK). berikut adalah beberapa penelitian sebelumnya yang membahas mengenai variabel persepsi kemudahan, persepsi kemanfaatan, kelompok referensi dan Alat Pembayaran Menggunakan Kartu (APMK):

15

Perbedaan dengan penelitian lainya yaitu terdapat variabel yang belum pernah dibahas dalam penelitian-penelitian sebelumnya (Jahangir dan Begum; 2008, lee, park, Ahn; 2000, Yudhistira; 2014, Daurrohmah; 2015, Pudaruth, Juwaheer, Madoo; 2013, Widiatmoko, sitompul, Sinulingga; 2013) yang meneliti tentang penggunaan alat pembayaran dengan kartu atau sejenisnya, yaitu variabel kelompok referensi yang dalam penelitian ini dianggap menjadi salah satu faktor untuk mempengaruhi masyarakat dalam menggunakan alat pembayaran dengan kartu.

B. Kerangka Teoritik

1. Technology Acceptance Model (TAM)

Technology Acceptance Model (TAM) diadopsi dan dikembangkan dari model The Theory of Reasoned Action (TRA), yaitu teori tindakan yang beralasan yang di kembangkan oleh Fishbein dan Azjen (1980), dengan satu premis bahwa reaksi dan persepsi seseorang terhadap sesuatu hal, akan menentukan sikap dan perilaku orang tersebut (Adhiputera, 2015).

16

mengadopsi komponen tetap dari model TRA umumnya dan menerapkannya komponen-komponen tersebut sebagai domain khusus dari teknologi komputer dan yang lainnya untuk teknologi informasi. Namun yang membedakan keduanya (TRA dan TAM) adalah penempatan faktor-faktor sikap dari TRA, di mana TAM memperkenalkan dua variabel kunci, yaitu perceived ease of use dan perceived usefulness, yang memiliki relevancy pusat untuk memprediksikan sikap penerimaan pengguna terhadap teknologi komputer.

Dalam penelitian yang dilakukan oleh Adhiputera (2015) dijelaskan bahwa Technology Acceptance Model (TAM) yang dikembangkan oleh Davis (1989) menjelasksan tentang dua konsep utama yang dipercaya dalam penerimaan pengguna (ucer acceptance) yaitu persepsi kemudahan (perceived ease of use) yaitu tingkat kepercayaan seseorang bahwa penggunaan teknologi informasi akan mudah dan tidak membutuhkan usaha yang keras dan persepsi kemanfaatan (perceived usefulness) yaitu tingkat kepercayaan seseorang bahwa pengguna sistem informasi menigkatkan kinerja dalam pekerjaanya.

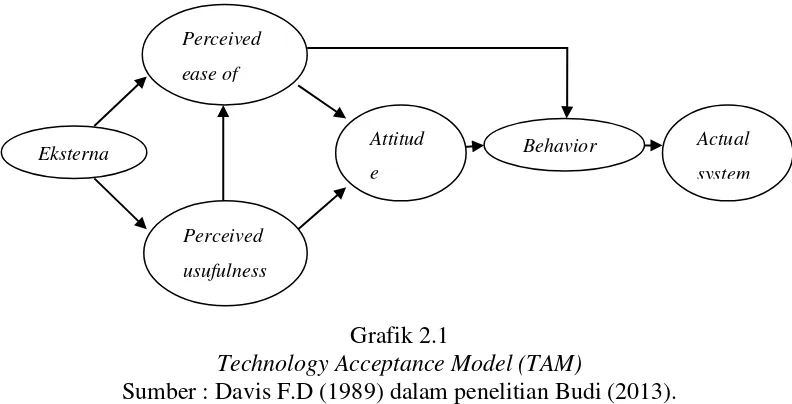

17

Grafik 2.1

Technology Acceptance Model (TAM)

Sumber : Davis F.D (1989) dalam penelitian Budi (2013).

Gambar di atas menjelaskan hubungan antara konstruksi yang terdapat dalam TAM, di mana konstruksi eksternal variabel dinilai akan berpengaruh terhadap konstruksi perceived ease of use dan konstruksi perceived usefulness. Di lain pihak kedua kontruksi tersebut (perceived ease of use dan perceived usefulness) sama-sama memiliki pengaruh terhadap konstruksi attitude toward using. Konstruksi perceived usefulness akan berpengaruh terhadap konstruksi behavioral intention to use. Selain itu, behavioral intention to use juga akan dipengaruhi oleh konstruksi attitude toward using dan sekaligus akan mempengaruhi konstruksi actual usage (Santoso, 2013).

Jogiyanto (2007) dalam penelitian Ahmad dan Pambudi (2014) menjelaskan mengenai kelebihan yang dimiliki oleh Technology Acceptance Model (TAM) adalah:

a) Tecnology Acceptance Model (TAM) merupakan model perilaku

(behavior) yang bermanfaat untuk menjawab pertanyaan mengapa Eksterna

Perceived

ease of

Perceived

usufulness

Attitud

e

Behavior Actual

18

banyak sistem teknologi informasi yang gagal diterapkan karena pemakainya tidak memiliki minat (intention) untuk menggunakanya. b) Tecnology Acceptance Model (TAM) dibangun dengan teori yang

sangat kuat.

c) Tecnology Acceptance Model (TAM) telah diuji oleh banyak penelitian dan hasilnya sebagian besar mendukung dan menyimpulkan bahwa Tecnology Acceptance Model (TAM) merupakan model yang baik. d) Tecnology Acceptance Model (TAM) merupakan model yang persimoni

(parsimonius) yaitu model yang sederhana namun valid.

19

2. Persepsi Kemudahan

Dalam kamus besar Bahasa Indonesia, persepsi adalah proses seseorang mengetahui beberapa hal melalui panca indranya, sedangkan kemudahan adalah sesuatu yang dapat mempermudah dan memperlancar usaha, sehingga persepsi kemudahan dapat diartikan sebagai proses seseorang untuk mengetahui sesuatu yang dapat mempermudah dan memperlancar usahanya melalui panca indranya.

Dalam penelitian yang dilakukan oleh Jahangir and Begum (2008), Rogers mendefinisikan persepsi kemudahan sebagai istilah yang mewakili sejauh mana suatu inovasi dianggap tidak sulit untuk dipahami, dan untuk dioperasikan, dan sejauh mana konsumen merasa produk baru atau jasa lebih baik dari pada produk atau jasa yang digantikanya. Zeithaml (2002) menyatakan sejauh mana inovasi untuk dapat dimengerti dan digunakan adalah sebagai persepsi kemudahan penggunaan.

20

Davis (1989) dalam penelitian Adhiputera (2015) menyebutkan indikator yang digunakan untuk mengukur persepsi kemudahan (perceived ease of use) yaitu:

a) Mudah untuk dipelajari. b) Fleksibel.

c) Dapat mengontrol pekerjaan. d) Mudah untuk digunakan.

Sedangkan menurut Rigopoulos dan Askounis (2007) serta Yahyapour (2008) persepsi kemudahan (perceived ease of use) dapat diukur melalui beberapa indikator di antaranya jelas dan mudah dimengerti, serta mudah dikuasai. Fusilier dan Durlabhji (2005) dalam penelitian Dewi dan Warmika (2016) menjelaskan mengenai faktor - faktor yang dapat mempengaruhi persepsi kemudahan penggunaan adalah:

1. Merasakan kemudahan dalam menggunakan teknologi guna melakukan kegiatan yang diinginkan.

2. Dapat berinteraksi dengan teknologi yang tidak memerlukan usaha yang besar.

21

motivasi utama responden dalam menggunakan instrumnet pembayaran non tunai.

4. Persepsi Kemanfaatan

Dalam kamus besar Bahasa Indonesia, persepsi diartikan sebagai proses seseorang mengetahui beberapa hal melalui penca indranya, sedangkan kemanfaatan diartikan sebagai hal yang bermanfaat atau berguna, sehingga dapat ditarik kesimpulan bahwa persepsi kemanfaatan adalah proses seseorang untuk mengetahui beberapa hal bermanfaat dan berguna.

Persepsi kemanfaatan menurut Davis (1993) didefinisikan sebagai manfaat yang dianggap akan diperoleh dari setiap individu yang menggunakan teknologi baru untuk dapat meningkatkan atau memperbaiki kinerja (Jahangir and Begum, 2008). Mathwick (2001) mendefinisikan persepsi kemanfaatan adalah sejauh mana anggapan manfaat yang akan dirasakan oleh seseorang dari sebuah sistem tertentu untuk meningkatkan kinerja pekerjaanya.

22

Penelitian yang dilakukan oleh Adhiputera (2015), Davis (1989) mengonsepkan bahwa persepsi kemanfaatan (perceived usefulness) dapat diukur melalui indikator yaitu:

a) Dapat meningkatkan kinerja pekerjaan. b) Menjadikan pekerjaan lebih mudah.

c) Teknologi yang digunakan dirasakan bermanfaat.

Sedangkan menurut Wijaya dalam penelitian Ahmad dan Pambudi (2014) persepsi pengguna terhadap manfaat teknologi dapat diukur dari beberapa faktor sebagai berikut:

a) Penggunaan teknologi dapat meningkatkan produktifitas pengguna. b) Penggunaan teknologi dapat meningkatkan kinerja pekerja.

c) Penggunaan teknologi dapat meningkatkan efisiensi proses yang dilakukan oleh pengguna.

5. Kelompok Referensi

Dalam kamus besar Bahasa Indonesia, kelompok diartikan sebagai kumpulan orang yang memiliki beberapa atribut sama atau hubungan dengan pihak yang sama, sedangkan referensi diartikan sebagai sumber acuan (rujukan, petunjuk) sehingga kelompok referensi dapat diartikan sebagai kumpulan orang yang memiliki hubungan dengan pihak yang sama yang menjadi sumber atau petunjuk.

23

aspirasi, atau berperilaku. Kelompok referensi dapat dibagi menjadi dua jenis, yaitu kelompok referensi langsung dan tidak langsung, kelompok referensi langsung diartikan sebagai sekelompok orang yang dapat mempengaruhi individu melalui interaksi secara langsung, dapat melalui komunikasi lisan ataupun tingkah laku. Sedangkan kelompok referensi tidak langsung dapat diartikan sebagai sekolompok orang yang dapat mempengaruhi individu melalui media perantara yakni berupa televisi dan internet. Hal ini didukung oleh Kotler (2005) yang menjelaskan bahwa kelompok referensi adalah kelompok yang mempunyai pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku seseorang. Kelompok yang mempunyai pengaruh langsung atau tatap muka secara langsung seperti teman, keluarga, kelompok hobi, kelompok kerja di kantor dan kelompok agama. Sedangkan yang tidak mempunyai pengaruh langsung atau tidak bertatap muka seperti selebritis, atlit, orang yang ahli dibidangnya dan pejabat (Kusumawati dan Herlena, 2014).

Engel (2002) dalam penelitian Aprilia dan Hartoyo (2015) menjelaskan mengenai tiga pengaruh dari kelompok referensi, yaitu berupa:

24

b) Pengaruh ekspresi nilai mempengaruhi seseorang melalui fungsinya sebagai pembawa ekspresi nilai dan mempengaruhi konsep pribadi seseorang dengan menyamakan diri dengan kelompok referensi yang mencerminkan makna yang diinginkan seseorang mendapatkan sebagian makna tersebut untuk pengembangan pribadinya.

c) Pengaruh informasi adalah mempengaruhi pilihan produk atau merk dari seseorang karena kelompok referensi tersebut sangat dipercaya sarannya karena ia memiliki pengetahuan dan informasi yang lebih baik.

Aspek-aspek karakteristik persepsi terhadap kelompok referensi yang diungkapakan Assel pada penelitian Kusumawati dan Herlena (2014) adalah:

a) Kredibilitas

Kredibilitas adalah karakteristik persepsi dari kelompok referensi berkenaan dengan keahlian, pengetahuan, dan pengalaman yang dimiliki kelompok referensi mengenai suatu produk atau suatu hal. Individu mempersepsi hal ini dikarenakan individu mempercayai keahlian, pengetahuan, dan pengalaman yang dimiliki kelompok referensi tersebut.

b) Kesamaan

25

mempersepsikan hal tersebut dikarenakan individu membandingkan fisik maupun non fisik dirinya dengan kelompok referensi.

c) Kekuatan

Kekuatan adalah karakteristik persepsi dari kelompok berkenaan dengan kekuatan atau pengaruh kelompok referensi terhadap individu. Individu mempersepsi hal ini karena individu menyadari adanya norma dan nilai yang ada dalam kelompok referensi tersebut.

Menurut penelitian yang dilakukan oleh Helmy dan Mubarak (2013) menunjukkan bahwa urutan pertama responden mendapatkan sumber informasi mengenai instrumen pembayaran non tunai adalah teman, keluarga, dan saudara atau dengan kata lain orang terdekat lebih efektif dalam menyampaikan informasi mengenai instrument pembayaran non tunai. Hal ini menunjukan bahwa kelompok referensi dapat mempengaruhi terhadap penggunaan instrument pembayaran non tunai.

6. Alat Pembayaran

26

diantaranya alat pembayaran menggunakan kartu, cek, bilyet giro, nota debet dan uang elektronik (Bank Indonesia, 2011).

a) Cek

Bank Indonesia mendefinsikan cek sebagai surat perintah tidak bersyarat dari nasabah kepada bank penyimpanan dana untuk membayar suatu jumlah tertentu pada saat diajukan, dalam pembagianya cek dibagi menjadi dua jenis, yaitu:

1) Cek Atas Nama

Adalah cek yang mencantumkan nama penerima dana dan bank akan melakukan pembayaran kepada nama yang tertera pada Cek tersebut.

2) Cek Atas Unjuk

Merupakan cek yang tidak mencantumkan nama penerima dana dan bank akan melakukan pembayaran kepada siapa saja yang membawa cek tersebut (Direktorat Akunting dan Sistem Pembayaran Bank Indonesia, 2011).

b) Bilyet Giro

27

c) Uang Elektronik

Menurut Bank Indonesia, uang elektronik adalah alat pembayaran yang memenuhi unsur sebagai berikut:

1) Diterbitkan atas dasar nilai uang yang disetor terlebih dahulu oleh pemegang kepada penerbit.

2) Nilai uang disimpan secara elektronik dalam suatu media seperti server atau chip.

3) Digunakan sebaai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang elektronik tersebut.

4) Nilai uang elektronik yang disetor oleh pemegang dan dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur mengenai perbankan (Direktorat Akunting dan Sistem Pembayaran Bank Indonesia, 2011).

d) Alat Pembayaran Menggunakan Kartu (APMK)

Dalam penelitian yang dilakukan oleh Yudhistira (2014) telah dirinci macam-macam dari Alat Pembayaran Menggunakan Kartu (APMK) yaitu:

28

2) Change card adalah kartu pembayaran yang sama seperti kartu kredit namun perbedaanya konsumen harus membayar secara penuh secara tuani atau tidak dapat dicicil semua transkasi yang telah dilakukan dengan menggunakan change card.

3) Cash card adalah kartu untuk menarik uang tunai baik melalui teller bank atau melalui Anjungan Tunai Mandiri. Kartu plastik jenis ini pada dasarnya bukanlah alat pembayaran melainkan hanya mempermudah nasabah agar tidak perlu membawa uang terlalu banyak.

4) Kartu debet merupakan alat pembayaran, seperti juga kartu kredit

dan charge card. Hal yang membedakan adalah pola

penggunaannya, kartu debet mensyaratkan pemiliknya memiliki rekening dibank. Ketika pemilik berbelanja dengan menggunakan kartu debet, maka simpanan dalam rekeningnya akan terdebet otomatis sebesar nilai transaksi yang ia lakukan.

Selain itu Bank Indonesia mendefinisikan mendifinisikan kartu ATM, kartu debet, dan kartu kredit adalah sebagai berikut:

1. Kartu ATM

29

perundang-undangan yang berlaku (Direktorat Akunting dan Alat Pembayaran Bank Indonesia, 2011).

2. Kartu Debet

Adalah kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dimana kewajiban pemegang kartu dipenuhi seketika dengan mengurangi secara langsung simpanan pemegang kartu pada Bank atau Lembaga Selain Bank yang berwenang untuk menghimpun dana sesuai ketentuan perundang-undangan yang berlaku (Direktorat Akunting dan Alat Pembayaran Bank Indonesia, 2011).

3. Kartu Kredit

30

C. Hipotesis

1. Pengaruh persepsi kemudahan terhadap pengunaan APMK

Technology Acceptance Model (TAM) adalah teori yang menjelasksan tentang dua konsep utama yang dipercaya dalam penerimaan pengguna (ucer acceptance) yaitu persepsi kemudahan (perceived ease of use) yaitu tingkat kepercayaan seseorang bahwa penggunaan teknologi informasi akan mudah dan tidak membutuhkan usaha yang keras dan persepsi kemanfaatan (perceived usefulness) yaitu tingkat kepercayaan seseorang bahwa pengguna sistem informasi menigkatkan kinerja dalam pekerjaanya (Adhiputera, 2015).

Rahadi dan Zainal (2015) melakukan penelitian dengan judul Analisis Technology Acceptance Model (TAM) pada Industri Perbankan, dengan variabel independent penelitian perceived usefulness (persepsi manfaat), perceived ease of use (persepsi mudah penggunaan) dan attitude toward using (sikap menggunakan), sedangkan variabel dependent penelitian adalah penerimaan teknologi informasi di industri perbankan. Hasil dalam penelitian ini adalah persepsi mudah penggunaan berpengaruh positif dan signifikan terhadap sikap menggunakan TI dan persepsi manfaat yang dirasakan, persepsi manfaat yang dirasakan berpengaruh positif tetapi tidak signifikan terhadap sikap menggunakan TI, sikap menggunakan TI berpengaruh positif dan signifikan terhadap penerimaan TI.

31

Resiko, Fitur Layanan terhadap Minat dan Penggunaan Anjungan Tunai Mandiri (ATM) dengan variabel independent yang digunakan adalah persepsi pengguna teknologi informasi, kemudahan, resiko dan fitur layanan, sedangkan variabel dependent adalaah penggunaan Anjungan Tunai Mandiri (ATM). Hasil dalam penelitian ini adalah persepsi pengguna teknologi, kemudahan, resiko dan fitur layanan berpengaruh signifikan terhadap minat dan penggunaan Anjungan Tunai Mandiri (ATM).

Dua penelitian di atas sama-sama menunjukkan hasil bahwa persepsi kemudahan berpengaruh positif dan signifikan terhadap penggunaan teknologi informasi dalam hal ini adalah penggunaan alat pembayaran dengan kartu, sehingga memberikan dukungan dalam penyusunan hipotesis.

H1 : persepsi kemudahan berpengaruh positif dan signifikan terhadap

penggunaan APMK.

2. Pengaruh persepsi kemanfaatan terhadap penggunaan APMK

32

bahwa pengguna sistem informasi menigkatkan kinerja dalam pekerjaanya (Adhiputera, 2015).

Waspada (2012) melakukan penelitian yang berjudul Percepatan Adopsi Sistem Transaksi Teknologi Informasi untuk Menikatkan Aksesibilitas Layanan Jasa Perbankan dengan variabel independen penelitian persepsi manfaat, persepsi kemudahan, persepsi keamanan dan privasi serta kecukupan informasi, sedangkan penggunaan transaksi e-money sebagai variabel dependen dalam penelitian ini. Hasil dari penelitian ini menunjukkan bahwa adopsi e-money dipengaruhi oleh persepsi manfaat, persepsi kemudahan serta persepsi keamanan dan privacy, sedangkan kecukupan informasi tidak mempengaruhi adopsi e-money.

33

H2 : persepsi kemanfaatan berpengaruh positif dan signifikan

terhadap penggunaan APMK.

3. Pengaruh kelompok referensi terhadap penggunaan APMK

Perilaku pembelian konsumen menurut Koetler (2005) dalam penelitian Kusumawati dan Herlena (2014) dipengaruhi oleh empat faktor yaitu faktor kebudayaan, faktor sosial, faktor pribadi dan faktor psikologis. Hal ini dapat dijadikan gambaran bahwa kelompok referensi yang termasuk dalam faktor sosial juga dapat mempengaruhi masyarakat untuk menggunakan Alat pembayaran Menggunakan Kartu (APMK).

34

Penelitian yang dilakukan oleh Pudaruth, Juwaheer, Madoo (2013) yang berjudul Maping the hidden construct towards the adoption of plastic cards in Mauritius dengan Social class, social status, social factors, perceived benfits dan perceived risk sebagai variabel independen dan Plastic cards adoption sebagai variabel dependen. Hasil dari penelitian ini adalah Social class, social factors (kelompok referesi),perceived benefits, dan perceived risk significantly impact on the adoption of plastic cards.

H3 : kelompok referensi berpengaruh positif dan signifikan terhadap

35

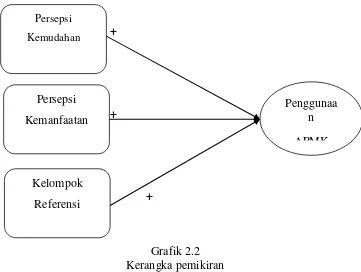

D. Kerangka Pemikiran

Berdasarkan pada telaah pustaka dan perumusan hipotesis diatas, maka kerangka pemikiran dalam penelitian adalah:

+

+

+

Grafik 2.2 Kerangka pemikiran

Kerangka pemikiran di atas menggambarkan bahwa variabel persepsi kemudahan (X1), variabel persepsi kemanfaatan (X2) dan kelompok referensi (X3) berpengaruh positif terhadap penggunaan APMK (Y).

Persepsi

Kemudahan

Persepsi Kemanfaatan

Kelompok Referensi

36

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian penelitian ini adalah penelitian kuantitatif. Nabhan (2014) dalam penelitian Dewi (2014) menjelaskan bahwa penelitian kuantitatif merupakan pengujian teori atau konsep-konsep melalui pengukuran variable-variabel penelitian dengan angka dan melakukan analisis data dengan prosedur statistic deduktif.

B. Data dan Sumber Data

Dalam penelitian ini data yang digunakan adalah data primer dan data sekuder. Data primer digunakan untuk menganalisis masalah yang diangkat dalam penelitian, yaitu terkait dengan pengaruh dari variabel independen terhadap variabel dependen, sedangkan data sekunder digunakan sebagai data pendukung dari masalah yang diangkat dalam penelitian, yaitu data transkasi dan jumlah Kartu ATM/kartu debit dan kartu kredit yang beredar dari bulan Maret-Juli 2016.

C. Metode Pengambilan Data

37

data yang terkait dengan pengggunaan Alat Pembayaran Menggunakan Kartu (APMK).

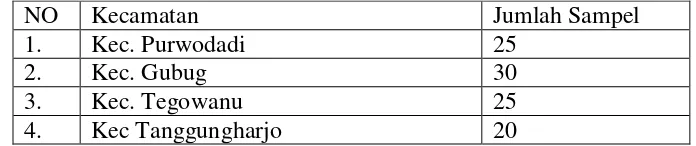

D. Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah masyarakat dari empat Kecamatan di wilayah Kabupaten Grobogan sebanyak 311.225 penduduk, sedangkan teknik pengabilan sampel adalah menggunakan non probability sampling yaitu pengambilan sampel dengan dibatasi oleh kriteria tertentu. Sampel yang digunakan dalam penelitian ini adalah masyarakat dari empat Kecamatan di wilayah Kabupaten Grobogan yang menggunakan kartu ATM atau kartu debit Bank Syariah sebanyak 100 responden. Adapun penentuan jumlah sampel mrnggunanakan rumus sebagai berikut (Bawono, 2006) :

Dimana:

s : Sampel P : Populasi

e : error atau tingkat kesalahan yang diyakini Sehingga penentuan sampel dalam penelitian ini adalah :

311.255

s = = 99,97 = 100

(311.255 . 10%²)+1 s =

38

Jumlah sampel dari masing-masing Kecamatan adalah sebagai berikut: Tabel 3.1

Pemetaan Sampel

NO Kecamatan Jumlah Sampel

1. Kec. Purwodadi 25

2. Kec. Gubug 30

3. Kec. Tegowanu 25

4. Kec Tanggungharjo 20

E. Definisi Operasional

Sarwono (2006) dalam penelitian Noviyanti (2015) menjelaskan bahwa definisi operasional adalah penjelasan tentang variabel yang digunakan dalam penelitian ini. Dalam penelitian digunakan dua macam variabel yaitu variabel independen dan variabel dependen, berikut adalah pengertian dari variabel-variabel tersebut:

1. Variabel Independen

Sarwono (2006) dalam penelitian Noviyanti (2015) menjelaskan bahwa variabel independen adalah variabel yang dapat mempengaruhi variabel dependen. Dalam penelitian ini variabel independen yang digunakan adalah persepsi kemudahan, persepsi kemanfaatan dan kelompok referensi.

a) Persepsi kemudahan

39

Menurut Davis (1989) dalam penelitian Adhiputera (2015) ukuran yang dapat digunakan adalah:

1) Mudah untuk dipelajari 2) Fleksibel

3) Dapat mengontrol pekerjaan 4) Mudah untuk digunakan.

b) Persepsi kemanfaatan

Davis (1989) dalam penelitian Adhiputera (2015) menjelaskan bahwa persepsi kemanfaatan adalah suatu ukuran dimana penggunaan suatu teknologi dipercaya akan mendatangkan manfaat bagi orang yang menggunakanny. Menurut Davis (1989) dalam penelitian Adhiputera (2015) ukuran yang digunakan menurut Davis adalah:

1) Dapat meningkatkan kinerja pekerjaan 2) Menjadikan pekerjaan lebih mudah

3) Teknologi yang digunakan dirasakan bermanfaat.

c) Kelompok referensi

Kelompok referensi adalah kelompok yang mempunyai pengaruh langsung (tatap muka) atau tidak langsung terhadap sikap atau perilaku sesorang (Koetler, 2005). Kelompok referensi yang terbukti efektif dalam penyampain informasi menurut Helmy dan Mubarak (2013) adalah:

40 3) Saudara.

2. Variabel Dependen

Sarwono (2006) dalam penelitian Noviyanti (2015) menjelaskan bahwa variabel dependen adalah variabel yang memberikan reaksi/respon jika dihubungkan dengan variabel bebas. Variabel yang digunakan dalam penelitian ini adalah penggunaan Alat Pembayaran Menggunakan Kartu (APMK).

F. Metode Analisis Data

Analisis data yang digunakan dalam penelitian ini adalah dengan menggunakan regresi berganda yaitu analisis yang digunakan untuk menganalisa data yang bersifat multivariate, artinya variabel yang mempengaruhi naik turunya variabel dependen lebih dari satu variabel independen (Bawono, 2006). Variabel yang mempengauhi variabel independen dalam penelitian ini adalah lebih dari satu, maka analisis data yang digunakan adalah regresi berganda.

1. Pengujian Instrumen

Pengujian instrumen dilakukan untuk menguji instrumen penelitan agar dapat menghasilkan penelitian yang akurat, macam pengujian instrumen tersebut adalah (Bawono, 2006) :

a) Uji Reliabilitas

41

pertanyaan adalah konsisten atau stabil dari waktu ke waktu, sehingga semakin tinggi tingkat reliabilitas suatu alat pengukur maka semakin stabil pula alat pengukur tersebut (Ghozali: 2013).

Dalam SPSS diberikan fasilitas untuk mengukur reliabilitas dengan uji Cronboach Alpha (α), suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronboach Alpha (α) > 0,60 (Ghozali : 2013).

b) Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner, suatu kuesioner dinyatakan valid ketika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali : 2013).

Uji Validitas digunakan untuk mengungkapkan apakah pertanyaan pada kuesioner tersebut sahih atau tidak. Dengan kata lain jika dicontohkan mengenai data kerukunan umat beragama, maka responden ketika diberi empat pertanyaan tersebut bisa secara tepat mengungkapkan tingkat kerukunan umat beragama. Tingkat validitas dapat diukur dengan melihat pada kolom atau baris total score (Toleransi), kalau pada kolom atau baris tersebut masing-masing total butir pertanyaan menghasilkan tanda bintang, berarti itu signifikan (Bawono, 2006).

42

2. Uji Asumsi Klasik

Model regresi berganda (multiple regresion) dapat disebut sebagai model yang baik jika model tersebut memenuhi Kriteria BLUE (Best Linier Estimator). BLUE dapat di capai bila memenuhi Asumsi Klasik (Bawono, 2006).

a) Uji Multicolinearity

Uji Multicolinearity bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2013).

Sedangkan menurut Bawono (2006) uji Multicolinearity digunakan untuk mengetahui ada tidaknya situasi di mana terdapat korelasi antara variabel-variabel bebas, jika terdapat korelasi antara variabel bebas itulah yang disebut multicollinearity. Masalah multicollinearity yang serius dapat berakibat berubahnya tanda parameter estimasi.

43

b) Uji Heteroscedasticity

Uji Heteroscedasticity bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ketika variance dari residual satu pengamatan ke pengamatan yang lain berbeda, inilah yang disebut heteoscedasticity (Ghozali, 2013).

Heteroscedasticity terjadi apabila varian dari variabel pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila terjadi Heteroscedastocity adalah penaksiran tidak bias tetapi tidak efisien lagi baik dalam sampel besar maupun sampel kecil. Serta uji t-test dan uji F-test akan menyebabkan kesimpulan yang salah (Bawono, 2006).

Dalam uji heteroscedasticity menggunakan metode White dapat dilakukan dengan melihat apakah nilai X² hitung < X² tabel atau tidak, apabila nilai X² hitung < X² tabel maka dalam model persamaan tidak terdapat gejala heteroscedasticity. Sedangkan apabila nilai X² hitung > X² tabel maka dalam persamaan terdapat gejala heteroscadasticity (Bawono, 2006).

c) Uji Normalitas

44

yang baik adalah memiliki distribusi normal atau mendekati normal (Ghozali : 2013).

Sedangkan menurut Bawono (2006) uji Normalitasdigunakan untuk menguji apakah dalam model regresi kita, data variabel dependen dan independen yang kita pakai apakah berdistribusi normal atau tidak. Sebuah data penelitian yang baik adalah yang datanya berdistribusi normal.

Uji normalitas dapat dilakukan dengan analisis grafik yaitu dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal (Ghozali, 2013).

Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan di bandingkan dengan garis diagonalmya. Jika data distribusi normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Ghozali, 2013).

3. Uji Regresi berganda

45

Persamaan regresi berganda dapat berupa sebagai berikut:

Y = β0 + β1X1 + β2X2 + β3X3 + ε

Dimana:

Y = Penggunaan APMK β0 = Konstanta

β1,2,3 = Koefisien variable X1,2,3

X1 = Persepsi kemudahan X2 = Persepsi kemanfaatan X3 = Kelompok referensi

ε = Prediction error

a) Uji t

46

Apabila angka probabilitas signifikasi < 0,05 maka variabel independen berpengaruh terhadap variabel dependensecara parsial.

b) Uji F

Uji F dilakukan untuk mengetahui apakah semua variabel independen yang dimasukan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2013). Hasil dari uji F dapat diketahui dengan cara melihat angka probabilitas signifikan (Ghozali, 2013), yaitu:

Apabila angka probabilitas signifikasi > 0,05 artinya variabel independen tidak berpengaruh terhadap variabel dependen secara bersama-sama.

Apabila angka probabilitas signifikasi < 0,05 maka variabel independen berpengaruh terhadap variabel dependen secara bersama-sama.

c) Uji R² (koefisien determinasi)

variabel-47

variabel independen dalam menjelaskan variasi variabel dependen amat terbatas (Ghozali, 2013).

48

BAB IV

ANALISIS DATA

A. Deskripsi Obyek Penelitian

Obyek penelitian ini adalah masyarakat pengguna kartu ATM dan kartu debit di empat Kecamatan di wilayah Kabupaten Grobogan. Karakteristik dari obyek penelitian ini (responden) adalah sebagai berikut:

Tabel 4.1

Jenis kelamin responden

NO Jenis Kelamin Jumlah responden

1. Laki-laki 69

2. Perempuan 31

TOTAL 100

Dari tabel di atas dapat dilihat bahwa karakteristik responden berdasakan jenis kelamin menunjukkan bahwa sampel dari penelitian ini yang berjenis kelamin laki-laki lebih banyak dengan jumlah 69 dibandingkan dengan yang berjenis kelamin perempuan dengan jumlah 31.

Tabel 4.2

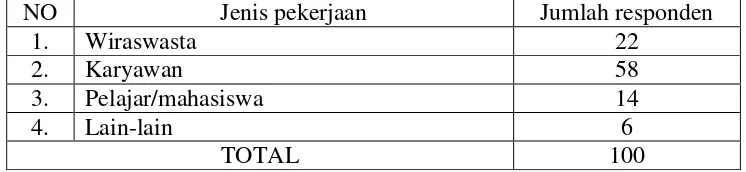

Jenis pekerjaan responden

NO Jenis pekerjaan Jumlah responden

1. Wiraswasta 22

2. Karyawan 58

3. Pelajar/mahasiswa 14

4. Lain-lain 6

49

Dari tabel di atas dapat dilihat bahwa jenis pekerjaan responden paling banyak adalah karyawan dengan 58 responden, kedua adalah yang berjenis pekerjaan wiraswasta dengan jumlah responden sebanyak 22, ketiga adalah jenis pekerjaan pelajar/mahasiswa sebayak 14 responden, dan terakhir adalah lain-lain sebanyak 6 responden.

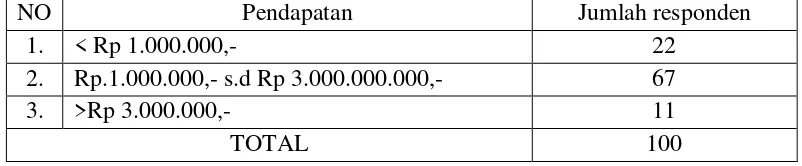

Tabel 4.3

Tingkat pendapatan responden

NO Pendapatan Jumlah responden

1. < Rp 1.000.000,- 22

2. Rp.1.000.000,- s.d Rp 3.000.000.000,- 67

3. >Rp 3.000.000,- 11

TOTAL 100

Tabel di atas menunjukan bahwa tingkat penghasilan responden paling banyak di kisaran Rp 1.000.000,- s.d Rp 3.000.000,-. Kemudian paling banyak ke dua adalah tingkat penghasilan yang berkisar <Rp 1.000.000,-. Pendapatan paling sedikit adalah tingkat pendidikan di kisaran >Rp 3.000.000,-.

Tabel 4.4

Status pernikahan responden

NO Status pernikahan Jumlah responden

1. Sudah menikah 55

2. Belum menikah 45

TOAL 100

50 Tabel 4.5 Pendidikan

NO Pendidikan Jumlah sampel

1. SMP/ sederajat 23

2. SMA/ sederajat 59

3. Diploma 5

4. Sarjana 12

5. Lain-lain 1

TOTAL 100

Dari tabel di atas dapat dilihat bahwa responden yang berpendidikan SMP/ sederajat sebanyak 23 responden, yang berpendidikan SMA/sederajat sebanyak 59 responden, yang berpendidikan Diploma adalah sebanyak 5 responden, yang berpendidikan Sarjana adalah sebanyak 12 responden dan lain-lain sebanyak satu responden.

B. Analisis Data

Untuk mengetahui hasil penelitian akan dilakukan uji regresi berganda, namun sebelum melakukan regresi berganda akan terlebih dahulu dilakukan pengujian instrument dan juga uji asumsi klasik supaya dapat menghasilkan penelitian yang baik.

1. Pengujian Instrumen

Pengujian instrumen dilakukan untuk menghasilkan suatu penelitian yang akurat (Bawono, 2006) dengan pengujian sebagai berikut:

a) Uji Reliabilitas

51

pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2013).

Suatu variabel dikatakan reliabel jika nilai Cronbach Alpha > 0,60 (Bawono, 2006). Sehingga apabila hasil uji reliabilitas penelitian ini menunjukan nilai Cronboach Alpha > lebih besar dari 0,60 dapat dikatakan kuesioner yang digunakan adalah reliabel. Sedangkan apabila nilai Cronbaach Alpha lebih kecil dari 0,60 dapat dikatakan kuesioner yang digunakan tidak reliabel.

52

Tabel 4.7

Output Uji Reliabilitas variabel X2

Item-Total Statistics tiga pertanyaan yang digunakan untuk variabel persepsi kemanfaatan (X2) adalah reliabel.

Tabel 4.8

53

Hasil uji reliabilitas di atas menunjukkan bahwa nilai Cronbach Alpha sebesar 0,929 (>0,60), sehingga dapat dikatakan bahwa empat pertanyaan yang digunakan untuk variabel kelompok referensi (X3) adalah reliabel.

Tabel 4.9

Output Uji Reliabilitas variabel Y

Reliability Statistics Alpha adalah sebesar 0,875 (>0,60), sehingga dapat dikatakan bahwa empat pertanyaan yang digunakan untuk variabel penggunaan APMK (Y) adalah reliabel.

b) Uji Validitas

54

Uji Validitas digunakan untuk mengungkapkan apakah pertanyaan pada kuesioner tersebut sahih atau tidak. Tingkat validitas dapat diukur dengan melihat pada kolom atau baris total score, kalau pada kolom atau baris tersebut masing-masing total butir pertanyaan menghasilkan tanda bintang, berarti itu signifikan (Bawono, 2006). Sedangkan apabila pada kolom atau baris tersebut masing-masing total butir score pertanyaan tidak menghasilkan tanda bintang, berarti itu tidak signifikan.

Apabila berbintang satu, itu berarti signifikan pada level 5% (0,05). Apabila berbintang dua, itu berarti signifikan pada level 1% (0,01).

Tabel 4.10

Output Uji Validitas variabel X1 Correlations

butir_1 butir_2 butir_3 butir_4 X1

butir_1 Pearson Correlation 1 ,775** ,593** ,665** ,868**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_2 Pearson Correlation ,775** 1 ,590** ,719** ,886**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_3 Pearson Correlation ,593** ,590** 1 ,714** ,837**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_4 Pearson Correlation ,665** ,719** ,714** 1 ,889**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

X1 Pearson Correlation ,868** ,886** ,837** ,889** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

55

Hasil uji validitas di atas dapat dilihat bahwa pada kolom atau baris total score masing-masing total butir pertanyaan menghasilkan tanda bintang, sehingga dapat disimpulkan bahwa empat pertanyaan yang digunakan untuk variabel persepsi kemudahan (X1) adalah valid.

Tabel 4.11

Output Uji Validitas variabel X2

Hasil uji validitas di atas dapat dilihat bahwa pada kolom atau baris total score masing-masing total butir pertanyaan menghasilkan tanda bintang, sehingga dapat disimpulkan bahwa tiga pertanyaan yang digunakan untuk variabel persepsi kemanfaatan (X2) adalah valid.

Correlations

butir_5 butir_6 butir_7 X2

butir_5 Pearson Correlation 1 ,665** ,724** ,876**

Sig. (2-tailed) ,000 ,000 ,000

N 100 100 100 100

butir_6 Pearson Correlation ,665** 1 ,789** ,905**

Sig. (2-tailed) ,000 ,000 ,000

N 100 100 100 100

butir_7 Pearson Correlation ,724** ,789** 1 ,931**

Sig. (2-tailed) ,000 ,000 ,000

N 100 100 100 100

X2 Pearson Correlation ,876** ,905** ,931** 1

Sig. (2-tailed) ,000 ,000 ,000

N 100 100 100 100

56

Tabel 4.12

Output Uji Validitas variabel X2

Hasil uji validitas di atas dapat dilihat bahwa pada kolom atau baris total score masing-masing total butir pertanyaan menghasilkan tanda bintang, sehingga dapat disimpulkan bahwa tiga pertanyaan yang digunakan untuk variabel kelompok referensi (X3) adalah valid.

Correlations

butir_8 butir_9 butir_10 butir_11 X3

butir_8 Pearson Correlation 1 ,767** ,740** ,662** ,874**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_9 Pearson Correlation ,767** 1 ,859** ,769** ,927**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_10 Pearson Correlation ,740** ,859** 1 ,839** ,943**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_11 Pearson Correlation ,662** ,769** ,839** 1 ,899**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

X3 Pearson Correlation ,874** ,927** ,943** ,899** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

57

Tabel 4.13

Output Uji Validitas variabel Y

Correlations

butir_12 butir_13 butir_14 butir_15 Y

butir_12 Pearson Correlation 1 ,803** ,677** ,524** ,867**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_13 Pearson Correlation ,803** 1 ,620** ,659** ,899**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_14 Pearson Correlation ,677** ,620** 1 ,584** ,834**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

butir_15 Pearson Correlation ,524** ,659** ,584** 1 ,824**

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

Y Pearson Correlation ,867** ,899** ,834** ,824** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000

N 100 100 100 100 100

**. Correlation is significant at the 0.01 level (2-tailed).

Hasil uji validitas di atas dapat di lihat bahwa pada kolom atau baris total score ) masing-masing total butir pertanyaan menghasilkan tanda bintang, sehingga dapat disimpulkan bahwa tiga pertanyaan yang digunakan untuk variabel penggunaan APMK (X3) adalah valid.

2. Uji Asumsi Klasik

58

a) Uji Multicolinearity

Uji Multicolinearity bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini ortogonal. Variabel ortogonal adalah variabel-variabel independen yang nilai korelasi anatar sesama variabel independen sama dengan nol (Ghozali, 2013).

Sedangkan menurut Anton (2006) uji Multicolinearity digunakan untuk mengetahui ada tidaknya situasi dimana terdapat korelasi antara variabel-variabel bebas, jika terdapat korelasi antara variabel bebas itulah yang disebut multicollinearity. Masalah multicollinearity yang serius dapat berakibat berubahnya tanda parameter estimasi.

59

Tabel 4.14

Output Uji Multicolinearity

Hasil uji multicolinearity di atas menunjukan bahwa:

Nilai VIF dari variabel persepsi kemudahan (X1) adalah sebesar 3,508 (<5). Sehingga dapat dikatakan bahwa variable persepsi kemudahan (X1) terbebas dari gejala multicolinearity. Nilai VIF dari variabel persepsi kemanfaatan (X2) adalah sebesar 3,582 (<5). Sehingga dapat dikatakan bahwa variabel persepsi kemanfaatan (X2) terbebas dari gejala multicolinearity. Nilai VIF dari variabel kelompok referensi (X3) adalah sebesar 1,460 (<5). Sehingga dapat dikatakan bahwa variabel kelompok referensi (X3) terbebas dari gejala multicolinearity.

b) Uji Heteroscedasticity

Uji Heteroscedasticity bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Ketika variance dari residual satu pengamatan ke pengamatan yang lain berbeda, inilah yang disebut heteoscedasticity (Ghozali : 2013).

Coefficientsa

60

Heteroscedasticity terjadi apabila varian dari variabel pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila terjadi Heteroscedastocity adalah penaksiran tidak bias tetapi tidak efisien lagi baik dalam sampel besar maupun sampel kecil. Serta uji t test dan uji F test akan menyebabkan kesimpulan yang salah (Bawono, 2006).

Dalam penelitian uji heteroscedasticity menggunakan metode White dapat dilihat apakah nilai X² hitung < X² tabel atau tidak, apabila nilai X² hitung < X² tabel maka dalam model persamaan tidak terdapat gejala heteroscedasticity. Sedangkan apabila nilai X² hitung > X² tabel maka dalam persamaan terdapat gejala heteroscadasticity (Anton : 2006).

Tabel 4.15

Output Uji Heteroscedasticity

Dengan tabel di atas dapat dilihat bahwa nilai R² adalah sebesar 0,187, dengan nilai R² dapat di hitung nilai X² hitung yaitu dengan cara mengalikan nilai R² dengan jumlah sampel yaitu 0,187*100 = 18,7. Sedangkan besarnya X² tabel adalah sebesar 120,9900. Karena X² hitung < X² tabel, maka gejala penyakit heteroscadasticity dalam model persamaan tidak ada.

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,433a ,187 ,135 49,57706