BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Seperti yang telah kita ketahui bersama, air merupakan salah satu kebutuhan pokok bagi kehidupan manusia. Namun, pengadaan air merupakan masalah diantara yang paling peka dalam perkembangan masa depan. Dewasa ini, pengelolaan sumber daya air sudah sangat mendesak.

Persaingan tentang penggunaan air semakin meningkat karena kebutuhan pemukiman, kebutuhan untuk produksi pertanian (irigasi) dan kebutuhan industri. Masalah persediaan sangat menonjol sehubungan dengan penduduk yang semakin bertambah. Masalah ini menyangkut semua Negara berkembang dan mengandung arti khusus bagi kita di Indonesia karena sumber daya air merupakan faktor yang sangat vital. Oleh karena itu, untuk mengatasi hal tersebut terdapat salah satu perusahaan daerah yang mengelola dan menyalurkan air bersih untuk kebutuhan masyarakat yaitu Perusahaan Daerah Air Minum (PDAM)

PDAM Merupakan salah satu badan usaha milik daerah yang bergerak dalam bidang pelayanan dan pengelolaan air bersih dimana aktivitas utamanya adalah melayani kebutuhan manusia yang sangat mendasar yaitu air bersih. Penjualan air bersih, penjualan non air, dan pengelolaan limbah merupakan sumber pendapatan usaha pada perusahaan tersebut.

Semakin banyak kegiatan yang dilakukan oleh suatu perusahaan, maka semakin kompleks permasalahan yang dihadapi, hal ini tentunya menuntut perencanaan yang semakin cermat dan pengendalian yang efektif agar pelaksanaan seluruh kegiatan yang direncanakan tidak menyimpang jauh dari keadaan yang sebenarnya dan perusahaan mampu bertahan juga berkembang serta mempunyai keunggulan bersaing.

Usaha pemerintah daerah dalam meningkatkan penjualan air maupun non air kepada masyarakat tak lepas dari peningkatan pelayanan yang harus diberikan kepada

masyarakat, semakin gencar pemerintah daerah meningkatkan pelayanannya maka akan semakin besar pula pendapatan yang diterima PDAM. Peningkatan pelayanan tersebut tak lepas pula dari aktiva tetap yang ada, seperti penggunaan, pemeliharaan, dan pengembangan fasilitas-fasilitas perusahaan yang dimiliki. Maka usaha yang harus dilakukan oleh manajemen perusahaan adalah dengan mengoptimalisasikan pemanfaatan aktiva tetapnya. Adalah sulit apabila aktiva tetap dari perusahaan berupa fasilitas yang dapat menunjang peningkatan laba operasional tidak memadai. Oleh karena itu diperlukan suatu investasi pada aktiva tetap yang dimiliknya.

Seperti halnya PDAM Kota Cirebon merupakan salah satu perusahaan daerah yang bergerak dalam bidang pelayanan menyediakan air minum dan air bersih bagi masyarakat Cirebon yang dalam usahanya tidak terlepas dari permasalahan mengenai banyak faktor yang mempengaruhi penurunan ataupun peningkatan laba, salah satunya adalah mengenai investasi terhadap aktiva tetap yang dilakukan PDAM Kota Cirebon, yang salah satunya adalah faktor yang paling berpengaruh terhadap keberlangsungan usaha agar setiap tahunnya perusahaan memperoleh peningkatan laba dari hasil penjualan air maupun non air kepada masyarakat, karena investasi aktiva tetap merupakan komitmen jangka panjang (long term financing). Dengan kondisi seperti itu, diharapkan PDAM Kota Cirebon dapat berkembang dan bertahan menjadi asset daerah yang berperan dalam pembangunan nasional.

Lukman Syamsudin dalam bukunya yang berjudul Manajemen Keuangan (1995;409) mengemukakan bahwa :

“Aktiva tetap sering disebut sebagai “the earning assets” (aktiva yang sesungguhnya menghasilkan pendapatan bagi perusahaan) oleh karena aktiva tetap inilah yang memberikan earning bagi perusahaan”

Perusahaan melakukan investasi dalam aktiva tetap dengan harapan bahwa perusahaan tersebut akan mendapatkan laba yang optimal.

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk mengadakan penelitian dengan mengambil judul :

“PENGARUH INVESTASI AKTIVA TETAP TERHADAP LABA OPERASIONAL”

(Studi kasus pada PDAM Kota Cirebon)

1.2 Identifikasi Masalah

Berdasarkan latar belakang yang diuraikan, maka penulis mengidentifikasikan masalah sebagai berikut:

1. Bagaimana investasi aktiva tetap pada PDAM Kota Cirebon

2. Seberapa besar pengaruh investasi aktiva tetap terhadap perolehan laba pada PDAM Kota Cirebon

1.3 Maksud Dan Tujuan Penelitian

Berdasarkan identifikasi masalah yang diuraikan, maka maksud dan tujuan penelitian adalah:

1. Untuk mengetahui investasi aktiva tetap pada PDAM Kota Cirebon

2. Untuk mengetahui seberapa besar pengaruh investasi aktiva tetap terhadap perolehan laba perusahaan pada PDAM Kota Cirebon.

1.4 Kegunaan Hasil Penelitian

Penelitian ini dilakukan dengan harapan dapat memberikan manfaat khususnya bagi penulis sendiri, maupun bagi pihak lain.

1. Bagi Penulis

Penelitian yang mewajibkan penulis untuk mempelajari tentang investasi aktiva tetap yang diharapkan dapat menambah wawasan penulis di bidang tersebut.

2. Bagi Perusahaan

Penulis berharap hasil dari penelitian kecil ini mampu memberikan masukan berharga yang dapat meningkatkan efektivitas kinerja perusahaan.

3. Bagi Pihak Lain

Penulis megharapkan hasil penelitian ini dapat memberikan tambahan pengetahuan dan menjadi referensi, khususnya untuk mengkaji topik-topik yang berkaitan dengan masalah yang dibahas dalam penelitian ini.

1.5 Pembatasan Masalah

Mengingat keterbatasan penulis dalam melakukan penelitian ini dan agar penelitian dapat dilakukan secara lebih terarah sehingga hasil yang diperoleh dapat dimanfaatkan sebaik-baiknya, maka penulis melakukan pembatasan masalah sebagai berikut :

1. Yang dimaksud laba operasional adalah selisih yang dihasilkan antara pendapatan dengan beban, dalam arti laba disini bahwa pendapatan lebih besar dari pada beban.

2. Asumsi yang digunakan dalam penelitian ini adalah kenaikan investasi aktiva tetap pada tahun berjalan., akan menghasilkan laba pada satu tahun berikutnya.

1.6 Kerangka Pemikiran

Pembangunan pada dasarnya merupakan tanggung jawab semua pihak, baik masyarakat maupun pemerintah. Masing-masing memiliki peran yang penting dalam pembangunan. Keberhasilan peran masing-masing pihak sedikit atau banyak akan mempengaruhi keberhasilan pembangunan secara keseluruhan.

Dalam melaksanakan perannya, pemerintah melimpahkannya pada perusahaan-perusahaan Negara ataupun daerah, dimana didalam undang-undang No. 19 PP Tahun 1960 didefinisikan dan memiliki sifat sebagai berikut :

“Semua perusahaan dalam bentuk apapun yang modal seluruhnya merupakan kekayaan Republik Indonesia kecuali jika ditentukan lain dengan atau berdasarkan undang-undang. Perusahaan itu adalah kesatuan produksi yang bersifat memberi jasa, menyelenggarakan kemanfaatan umum, memupuk pendapatan.”

Berdasarkan informasi diatas dapat disimpulkan bahwa perusahaan Negara adalah :

1. Perusahaan yang seluruh modalnya dimilik oleh Negara atau berdasarkan ketentuan Undang-Undang tidak seluruhnya modalnya dimiliki oleh Negara. 2. Memberikan jasa

3. Menyelenggarakan kemanfaatan umum dan memupuk kekayaan.

Dengan demikian Perusahaan Negara dalam melakukan kegiatan usahanya disamping memupuk pendapatan juga turut serta dalam usaha membangun perekonomian nasional dengan mengutamakan kepentingan dan manfaat bagi rakyat banyak agar dapat meningkatkan kesejahteraan dan kemakmuran rakyat.

Sebagaimana perusahaan pada umunya, PDAM Kota Cirebon dalam kegiatan usahanya memerlukan sejumlah aktiva tetap. Adapun aktiva tetap yang berkaitan dengan pelayanan jasa penyediaan air minum dan air bersih terdiri dari: Tanah dan penyempurnaan tanah, instalasi sumber air, instalasi pompa, instalasi pengolahan air, instalasi transmisi dan distribusi, bangunan/gedung.

Aktiva tetap merupakan harta satuan usaha yang biasanya cukup signifikan dalam posisi keuangan satuan usaha tersebut. Dimana aktiva tetap tersebut dimiliki oleh perusahaan dengan tujuan untuk tidak dijual kembali melainkan untuk digunakan dalam kegiatan operasional perusahaan.

Menurut Standar Akuntansi Keuangan (2002;PSAK no 16:16.2) aktiva tetap didefinisikan sebagai :

“Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun”

Sedangkan menurut Fees Warren dalam Accounting Principles (2003;390) mendefinisikan :

“Plant assets are long or relatively permanent tangible assets that are used in the normal business operation. They are owned by the enterprises and are not held for sale on the ordinary course of business”

Dari definisinya, aktiva tetap diperoleh dan dibayar sebelum aktiva tersebut menghasilkan manfaat, yang mana manfaat tersebut diharapkan dinikmati dalam jangka waktu tertentu. Manfaat investasi dalam hubungan dengan aktiva tetap, tidak dapat langsung diperoleh oleh perusahaan dalam waktu dekat dan secara sekaligus. Oleh karena itu, keputusan perusahaan untuk melakukan investasi membutuhkan peniliaian atas seluruh kemungkinan investasi yang tersedia.

Definisi investasi menurut Atkinson dalam Management Accounting (2001;321) sebagai berikut :

“investment is the monetary value of the assets that the organization gives up to acquire long term assets. Return refers to the increased cash flows in the future attributable to the long term assets acquired”

Sedangkan menurut Standar Akuntansi Keuangan (2002;PSAK no 13;13.1) menyatakan bahwa :

“Investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti, bunga, royalty, deviden, dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi”

Transaksi yang berhubungan dengan aktiva tetap umumnya jarang terjadi namun jumlahnya biasanya cukup signifikan. Untuk itulah perusahaan harus dapat mengelola aktiva tetap tersebut sebaik mungkin sehingga dapat menghasilkan keuntungan yang besar bagi perusahaan baik sekarang maupun dimasa yang akan

datang. Keuntungan yang besar yang dimaksudkan diatas adalah laba, perusahaan yang berhasil meraih keuntungan adalah perusahaan yang dapat meraih laba, oleh karena itu pengertian laba menurut Sofyan Syafiri Harahap (2006;229), menyatakan bahwa:

“Laba adalah perbedaan antara revenue yang direalisasi pada periode tertentu yang dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut.”

Laba selain diperoleh dengan cara memperbesar pendapatan juga dapat dilakukan dengan menekan biaya operasi tanpa mengurangi pengelolaan perusahaan secara efektif dan efisien. Untuk menekan biaya yang dikeluarkan tersebut diperlukan suatu perencanaan yang baik dalam perusahaan.

Pengertian Laba Menurut Baridwan (2004:55)

“Laba adalah kenaikan modal (aktiva bersih) yang berasal dari transaksi sampingan atau transaksi yang jarang terjadi dari suatu badan usaha, dan dari semua transaksi atau kejadian lain yang mempunyai badan usaha selama satu periode, kecuali yang timbul dari pendapatan (revenue) atau investasi pemilik.”

Pengertian laba secara umum adalah selisih dari pendapatan di atas biaya-biayanya dalam jangka waktu (perioda) tertentu. Laba sering digunakan sebagai suatu dasar untuk pengenaan pajak, kebijakan deviden, pedoman investasi serta pengambilan keputusan dan unsur prediksi.

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi pengertian laba di dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan, sedangkan dalam akuntansi, laba adalah perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biaya yang dikeluarkan pada periode tertentu.

Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi perusahaan atau sebagai dasar ukuran penilaian yang lain, seperti laba per lembar saham. Unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan biaya. Dengan mengelompokkan unsur-unsur pendapatan dan biaya, akan dapat diperoleh hasil pengukuran laba yang berbeda antara lain: laba kotor, laba operasional, laba sebelum pajak, dan laba bersih.

Pengukuran laba bukan saja penting untuk menentukan prestasi perusahaan tetapi penting juga penting sebagai informasi bagi pembagian laba dan penentuan kebijakan investasi. Oleh karena itu, laba menjadi informasi yang dilihat oleh banyak seperti profesi akuntansi, pengusaha, analis keuangan, pemegang saham, ekonom, fiskus, dan sebagainya. Hal ini menyebabkan adanya berbagai definisi untuk laba.

Membahas mengenai laba tak luput dari pendapatan (revenue) dan beban (expenses) karena untuk menghasilkan laba, rumus mutlak dalam laporan laba rugi adalah pendapatan dikurangi beban-beban..

Pengertian pendapatan yang dikemukakan oleh Kieso dan Weygant dalam buku Intermediate Accounting (2001;41) adalah sebagai berikut :

“Inflows or other enhancement of assets uf an entity or settlement of its liabilities (or a combination of both) during a period from delivering or producing goods, rendering service or other activities that constitute the entity’s on going major or central operations”

Menurut Standar Akuntansi Keuangan (2002;PSAK no 23;23,2) pengertian pendapatan adalah :

“Pendapatan adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktvitas normal perusahaan selama satu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari kontribusi pananaman modal”

Selain itu pula menurut IAS (International Accounting Standard) No 18 Tentang Revenue :

“Revenue is the gross inflow of economic benefits during the period arising in the course of the ordinary activities of an entity when those inflows result in increases in equity, other than increases relating to contributions from equity participants”.

Dan faktor penting selain pendapatan yang menentukan laba adalah beban, pengertian beban menurut FASB adalah:

”Expense are outflows or other using up of assets or incurrences of liabilities (or a combination of both) from delivering or producing goods, rendering, services, or carrying out other activities that constitute the entity’s on going major or central operation”

Sedangkan menurut Standar Akuntansi Keuangan, definisi beban adalah:

“Beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal”

Menurut Vernon Kam (1986)

“Expenses are decreases in the value of assets or increases in the value of liabilities due to the using up of goods or services in the major or central operation of the entity”.

Dari ketiga definisi tersebut dapat dijelaskan bahwa umumnya secara normal biaya terjadi karena kegiatan-kegiatan yang menyebabkan pengeluaran kas. Beban, menurut FSAB, berhubungan dengan operasi terbesar atau utama dari perusahaan. Otoritas lain mendifinisikan beban secara lebih luas dengan mencakup habis waktunya biaya operasi dan bukan operasi.

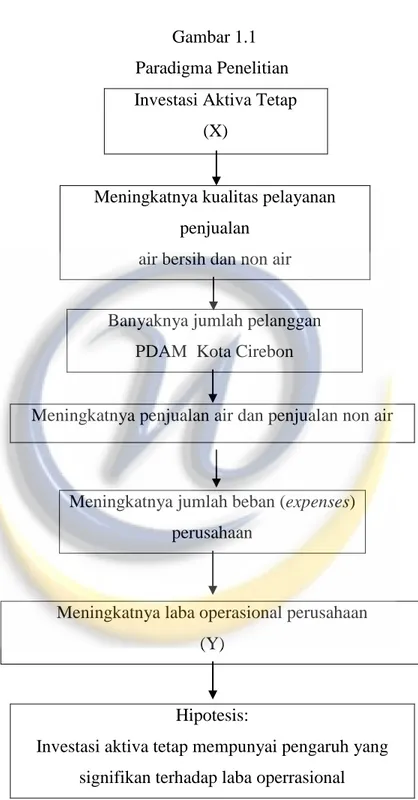

Berdasarkan uraian tersebut, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh investasi aktiva tetap terhadap pendapatan operasional perusahaan melalui pendekatan studi kasus dengan paradigma penelitian sebgai berikut:

Gambar 1.1 Paradigma Penelitian Investasi Aktiva Tetap

(X)

Meningkatnya kualitas pelayanan penjualan

air bersih dan non air

Banyaknya jumlah pelanggan PDAM Kota Cirebon

Meningkatnya penjualan air dan penjualan non air

Meningkatnya jumlah beban (expenses) perusahaan

Meningkatnya laba operasional perusahaan (Y)

Hipotesis:

Investasi aktiva tetap mempunyai pengaruh yang signifikan terhadap laba operrasional

1.7 Hipotesis

Berdasarkan paradigma penelitian di atas, maka penulis menetapkan hipotesis penelitian sebagai berikut :

“Investasi aktiva tetap mempunyai pengaruh yang signifikan terhadap laba operasional”

1.8 Metode Penelitian

Dalam melakukan penelitian yang dapat menggambarkan secara jelas dan menganalisa pengaruh investasi aktiva tetap terhadap laba operasional pada PDAM Kota Cirebon, maka fenomena yang berkaitan dengan tujuan penelitian ini perlu dijabarkan dengan metode yang jelas. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan studi kasus.

1.9 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan untuk mengumpulkan dan menyusun data-data yang diperlukan adalah :

a. Penelitian Lapangan (Field Research)

Penelitian lapangan yaitu dengan menggunakan metode observasi langsung ke perusahaan yang menjadi objek penelitian untuk memperoleh data serta informasi melalui wawancara, pengamatan langsung, dan mempelajari dokumen-dokumen dan catatan-catatan perusahaan yang berkaitan dengan masalah penelitian.

b. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan yaitu dengan memepelajari dan menelaah berbagai bacaan (literatur) yang dapat dijadikan landasan teoritis dalam menganalisa masalah serta pedoman dalam menentukan studi penelitian.

1.10 Lokasi Penelitian

Penelitian yang penulis lakukan adalah pada Bagian Akuntansi PDAM Kota Cirebon Jalan Tuparev Kota Cirebon. Yang berlangsung pada bulan Februari 2009 sampai dengan bulan Maret 2009.