EFEKTIVITAS PENDAMPINGAN PENATAAN

ADMINISTRASI KEUANGAN MAHASISWA KKP FE USD

PADA USAHA KECIL

Studi Kasus pada Pengrajin Batik Kayu Dusun Krebet, Desa Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Domingas Soares Maia Tavares NIM: 102214081

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EFEKTIVITAS PENDAMPINGAN PENATAAN

ADMINISTRASI KEUANGAN MAHASISWA KKP FE USD

PADA USAHA KECIL

Studi Kasus pada Pengrajin Batik Kayu Dusun Krebet, Desa Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Domingas Soares Maia Tavares NIM: 102214081

PROGRAM STUDI MANAJEMEN, JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Motto

Diberkatilah orang yang mengandalkan TUHAN, yang menaruh

harapannya pada TUHAN! Ia akan seperti pohon yang ditanam ditepi air,

yang merambatkan akar-akarnya ketepi batang air, yang daunnya tetap

hijau, yang tidak kuatir dalam tahun kering, dan yang tidak berhenti

menghasilkan buah. (Yeremia 17:7-8)

Life doesn’t always go according to plan. Sometimes heading in a new

direction can be scary until you realize you’re headed toward a new and

exciting destination. (Suzan Gale)

Skripsi ini kupersembahkan kepada:

1. Tuhan Yesus dan Bunda Maria yang selalu mengasihi dan

melindungiku.

2. Suamiku Tercinta Jose Angelo dan kedua malaikat kecilku Leto dan

Memy, thanks for loving me.

3. Papa Domingos (Alm) dan Mama Luisa, Kedua Mertuaku Papa Geraldo

dan Mama Fernanda yang selalu mendukung dengan doa dan kasih

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Efektivitas

Pendampingan Penataan Administrasi Keuangan Mahasiswa KKP FE USD pada

Usaha Kecil: Studi Kasus pada Pengrajin Batik Kayu Dusun Krebet, Desa

Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta”. Skripsi ini

ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Program Studi Manajemen, Jurusan Manajemen Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak.

Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Dr. H. Herry Maridjo, M. Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku Ketua Program Studi Manajemen

Universitas Sanata Dharma dan juga sebagai Dosen Pengganti Pembimbing I

yang bersedia meluangkan waktu untuk menguji dalam ujian skripsi dan

memberikan banyak saran untuk perbaikan skripsi ini.

3. Bapak Drs. T. Handono Eko Prabowo, MBA, Ph.D., selaku Dosen

Pembimbing I, yang telah mengarahkan dan membimbing penulis dengan

viii

4. Bapak Albertus Yudi Yuniarto, S.E.,M.B.A., selaku Dosen Pembimbing II,

yang juga telah mengarahkan dan membimbing penulis sehingga skripsi ini

menjadi lebih sempurna.

5. Bapak Haryanto, Dalijo dan Puryono, selaku Pemilik Usaha Sanggar Arjuna,

Mifta Handycraft dan Akbar Jaya, yang telah memberikan ijin sehingga

penulis dapat melakukan penelitian ini.

6. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma.

7. Bapak (Alm) dan Ibuku tercinta yang selalu memberikan kasih sayang, doa,

dukungan, nasehat, kebahagiaan, dan memberikan penghidupan yang layak

bagiku. Terima kasih juga telah menjadikanku orang yang kuat dan tegar

dalam menghadapi hidup sehingga membuatku dewasa dalam menyikapi

hidup.

8. Suami tercinta Jose Angelo dan kedua buah hatiku Leto dan Micinha yang

selalu memberikan semangat, cinta kasih, doa dan dukungan sehingga

menjadikanku tegar dan kuat dalam menyelesaikan skripsi dengan baik.

9. Adik-adikku tersayang Elvis, Evelio dan Loly, Asaun, Titi (Alm), Geo,

Suster Aloysia, Gracya dan Vidal yang selalu mendoakan agar skripsi ini

dapat berjalan dan terlaksana dengan baik.

10.Ani, Nata, Liva dan Nono yang telah membantu dengan segenap hati

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

HALAMAN DAFTAR LAMPIRAN ... xv

HALAMAN ABSTRAK ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 6

C. Pembatasan Masalah ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

xi

BAB II TINJAUAN PUSTAKA ... 10

A. Landasan Teori ... 10

B. Penelitian Sebelumnya ... 19

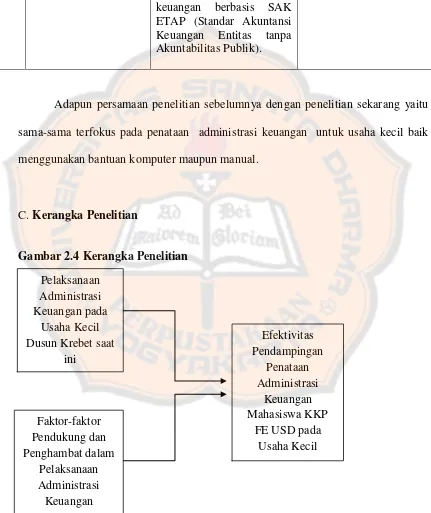

C. Kerangka Penelitian ... 21

BAB III METODE PENELITIAN... 22

A. Jenis Penelitian ... 22

B. Objek Penelitian ... 22

C. Waktu dan Lokasi Penelitian ... 22

D. Populasi dan Sampel ... 23

E. Data Penelitian ... 23

F. Metode Pengumpulan Data ... 23

G. Teknik Pengumpulan Data ... 25

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ... 30

A. Profil Usaha Mifta Handycraft ... 30

B. Profil Usaha Akbar Jaya ... 32

C. Profil Usaha Sanggar Arjuna ... 34

BAB V ANALISIS DATA DAN PEMBAHASAN ... 37

A. Hasil Penelitian ... 37

B. Pembahasan ... 50

BAB VI PENUTUP ... 53

xii

B. Saran ... 54

DAFTAR PUSTAKA ... 56

xiii

DAFTAR TABEL

2.1 Penelitian Terdahulu dan Sekarang ... 20

3.1 Panduan Wawancara ... 26

3.2 Panduan FGD ... 27

5.1 Hasil Wawancara Pengrajin I ... 40

5.2 Hasil Wawancara Pengrajin II ... 42

5.3 Hasil Wawancara Pengrajin III ... 44

xiv

DAFTAR GAMBAR

2.1 Definisi Akuntansi ... 11

2.2 Siklus Akuntansi Selama Periode Berjalan ... 14

xv

DAFTAR LAMPIRAN

Lampiran1. Pembukuan Sanggar Arjuna

Lampiran2. Pembukuan Mifta Handycraft

Lampiran3. Pelaksanaan FGD

xvi

ABSTRAK

EFEKTIVITAS PENDAMPINGAN PENATAAN

ADMINISTRASI KEUANGAN MAHASISWA KKP FE USD

PADA USAHA KECIL

Studi Kasus pada Pengrajin Batik Kayu Dusun Krebet, Desa Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta

Domingas Soares Maia Tavares Universitas Sanata Dharma

Yogyakarta 2014

Penelitian ini bertujuan untuk mengetahui efektivitas pendampingan penataan

administrasi keuangan pada usaha kecil yang dilakukan oleh mahasiswa KKP FE

USD. Sampel penelitian diambil dari 3 pengrajin batik kayu yang ada di Dusun

Krebet Bantul. Teknik pengumpulan data dengan dokumentasi, wawancara dan FGD

(Focus Group Discussion). Hasil penelitian menunjukkan bahwa pendampingan

penataan administrasi keuangan yang dilakukan oleh mahasiswa KKP FE USD tidak

efektif. Hal ini dapat dilihat dari sebagian besar pelaku usaha kecil belum melakukan

administrasi keuangan walaupun telah disediakan format akuntansi keuangan oleh

para mahasiswa KKP FE USD.

Kata kunci: usaha kecil, efektivitas, pendampingan penataan, administrasi

xvii

ABSTRACT

THE EFFECTIVENESS ARRANGEMENT ASSISTANCE OF FINANCIAL

ADMINISTRATION OF THE ECONOMICS DEPARTEMENT STUDENTS’

INTERNSHIP OF SANATA DHARMA UNIVERSITY ON SMALL

BUSINESS

A Case Study at Wood Batik Craftsmen Village in Krebet, Sendangsari, Pajangan, Bantul, Yogyakarta.

Domingas Soares Maia Tavares Sanata Dharma University

Yogyakarta 2014

This study aims to find out the effectiveness of the Economics Department Students’

Internship arrangement assistance of Sanata Dharma University in financial

administration at small business. The sample of the research was taken from three

wooden batik craftsmen in Krebet village Bantul. Data collection techniques are

documentations, interviews and FGD (Focus Group Discussion).The results of this

study showed that the arrangement assistance of financial administration was done

ineffectively by the Economics Department Students Internship of Sanata Dharma

University. This thing can be seen mostly in the small business that have not make

the financial administration although the format of financial accounting has been

provided by the Economics Department Students Internship of Sanata Dharma

University.

Keywords: small business, effectiveness, arrangement assistance, financial

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Usaha kecil di berbagai negara termasuk di Indonesia merupakan salah satu

penggerak perekonomian rakyat yang tangguh. Hal ini dikarenakan kebanyakan para

pengusaha kecil berangkat dari industri keluarga atau rumahan. Dengan demikian

konsumennya pun berasal dari kalangan menengah ke bawah. Selain itu, peranan

usaha kecil terutama pada saat krisis moneter akhir tahun 1997 dapat dipandang

sebagai katup penyelamat dalam proses pemulihan ekonomi nasional, baik dalam

mendorong laju pertumbuhan ekonomi maupun penyerapan tenaga kerja

(Suparyanto, 2012:28).

Peranan usaha kecil dalam perekonomian Indonesia dapat dilihat dari

kedudukannya pada saat ini dalam dunia usaha. Menurut Ediraras (2010:152)

membagi kedudukan usaha kecil sebagai:

a) pemain utama dalam kegiatan ekonomi diberbagai sektor,

b) penyedia lapangan kerja terbesar,

c) pemain penting dalam pengembangan kegiatan ekonomi daerah dan

pemberdayaan masyarakat, dan

d) pencipta pasar baru dan inovasi.

Kinerja usaha kecil dalam beberapa tahun terakhir menunjukkan peningkatan. Data

Bruto (PDB) yang diciptakan Usaha Kecil (UK) dalam tahun 2010 mencapai

nilai Rp 597,8 triliun atau 9,85 persen dari tahun sebelumnya. Sedangkan dalam hal

penyerapan tenaga kerja, kontribusi Usaha Kecil (UK) tercatat sebanyak 3.627.164

orang atau 3.55 persen. Proporsi UKM (Usaha Kecil Menengah) di Indonesia saat ini

sekitar 99,9 persen dari seluruh jumlah unit usaha yang ada. Melihat besarnya jumlah

pelaku ekonomi dan kemampuannya dalam menyerap tenaga kerja, maka UKM

(Usaha Kecil Menengah) khususnya usaha kecil layak mendapat perhatian serta

dikelola dan dikembangkan dengan baik.

Berkembangnya usaha kecil pada saat ini mendapat perhatian yang lebih

serius dari berbagai kalangan. Masalah yang sering dihadapi oleh para pelaku usaha

kecil antara lain mengenai pemasaran produk, teknologi, pengelolaan keuangan,

kualitas sumber daya manusia, dan permodalan. Salah satu masalah yang seringkali

terabaikan oleh para pelaku bisnis usaha kecil yaitu mengenai pengelolaan keuangan,

karena pengelolaan keuangan yang baik memerlukan ketrampilan dalam mengelola

administrasi keuangan yang baik pula oleh pelaku bisnis usaha kecil. Pengelolaan

administrasi keuangan bagi usaha kecil tersebut berkaitan dengan kelangsungan

hidup usaha kecil dalam menghadapi persaingan dan juga untuk meningkatkan dan

mempertahankan kontinuitas usaha kecil itu sendiri.

Kunci utama dalam mengelolo keuangan usaha kecil adalah pembukuan dan

administrasi yang tertib dan terarah secara tepat, hal ini didukung pula oleh berbagai

sebelum memutuskan untuk menggunakan dana dalam berbagai aktivitas usaha,

perlu dibuatkan sebuah anggaran atau budget dalam jangka pendek, di dalamnya

terdapat rencana pendapatan, pengeluaran dan berbagai bentuk pembiayaan. Tahap

akhir dari pengelolaan administrasi keuangan yaitu penyusunan laporan keuangan

dalam bentuk neraca dan laporan laba rugi.

Kemampuan usaha kecil dalam mengolah data tentang aktivitas dan transaksi

usahanya masih sangat terbatas. Padahal apabila kegiatan administrasi keuangan

dilaksanakan secara konsisten dan berkelanjutan manfaatnya sangat besar.

Administrasi keuangan yang dikelola secara tepat sesuai dengan kebutuhan usaha

akan menjadi bank data dan informasi untuk tujuan perencanaan, pengambilan

keoutusan dan pengendalian. Pengelolaan administrasi keungan tersebut ada yang

secara manual dan ada juga yang sudah komputerisasi, hal yang membedakan adalah

dalam proses akutansinya, karena dengan komputerisasi semua proses sudah

dilakukan oleh komputer, tetapi dengan manual semua masih dikerjakan oleh

manusia. Tetapi terlepas dari sistem manual maupun komputerisasi, administrasi

keuangan tetap harus dari dasar dengan cara pelatihan dan pendampingan bagi

sumber daya manusia (Astuti, 2010:153).

Praktek pengelolaan administrasi keuangan pada usaha kecil di Dusun Krebet

masih sangat rendah dan bahkan tidak dilakukan sama sekali. Hal ini ditegaskan pula

oleh Wahidin & Suhairi (2006:1), bahwa praktek akuntansi, khususnya akuntansi

kelemahan. Kelemahan itu, antara lain disebabkan rendahnya pendidikan, kurangnya

pemahaman terhadap Standar Akuntansi Keuangan (SAK) dari pemilik usaha dan

juga karena tidak adanya peraturan yang mewajibkan penyusunan laporan keuangan

bagi usaha kecil.

Selama ini berbagai pihak yang menjadi mitra kerja usaha kecil yang ada di

Dusun Krebet, seperti DISPERINDAKOP (Dinas Pemerintahan Daerah Koperasi)

dan Universitas telah mencoba membantu mengatasi kendala yang dihadapi oleh

usaha kecil di Dusun Krebet, seperti melakukan pembinaan pengelolaan keuangan,

pembukaan pasar baru, mengadakan pameran hasil produksi dan pemberian kredit

lunak. Semua program pelaksanaan kegiatan dengan mitra usaha berjalan dengan

lancar, akan tetapi untuk pengelolaan keuangan para pelaku usaha tidak melakukan

dengan baik karena menurut para pelaku usaha kecil, melakukan pencatatan

keuangan setiap hari menyita waktu kerja dalam menyelesaikan produksi pesanan

dari pelanggan. Sedangkan salah satu syarat untuk memperoleh tambahan modal

adalah menyertakan laporan keuangan kepada pihak kreditur karena pihak tersebut

tidak ingin mengambil resiko dalam penyaluran kredit. Tujuan dari laporan keuangan

tersebut agar pihak kreditur mengetahui secara pasti perkembangan dari usaha kecil

dusun krebet.

Pada saat melaksanakan program Kuliah Kerja Profesi (KKP), peneliti

mengamati dan menemukan bahwa kebanyakan usaha kecil Dusun Krebet dalam

dikeluarkan, jumlah bahan baku yang dibeli, jumlah produk yang dijual, dan jumlah

piutang/utang. Namun, pencatatan itu hanya sebatas mengingat saja dan tidak dengan

format akuntansi yang baku yang sesuai dengan SAK (Standar Akuntansi

Keuangan). Hal itu disebabkan karena kurangnya pengetahuan para pelaku usaha

tentang akuntansi keuangan, tidak adanya waktu untuk melakukan pencatatan

dikarenakan pemilik usaha merangkap sebagai pekerja, dan menurunya permintaan

akan produk sehingga pemasukan berkurang.

Berbagai upaya telah dilakukan oleh Koperasi Sido Katon sebagai pelindung

para pelaku usaha di Dusun Krebet tersebut dengan melakukan pelatihan

pembukuan, baik yang dilakukan oleh pemerintah dan perguruan tinggi sebagai

mitra kerja dengan menyediakan format pembukuan yang sangat sederhana untuk

diterapkan dalam kegiatan operasional usaha tetapi kenyataannya para pelaku usaha

hanya melakukan pencatatan pada saat ada pendampingan dari mahasiswa, tetapi

setelah itu pelaku usaha akan kembali kepada rutinitas semula yaitu tidak

melakukan pencatatan apabila terjadi transaksi.

Melihat kenyataan yang ada di lapangan maka peneliti merasa tertarik

melakukan penelitian ini untuk mengidentifikasi pengelolaan administrasi keuangan

yang dilakukan oleh para pelaku usaha kecil di Dusun Krebet. Untuk itu peneliti

mengambil judul “EFEKTIVITAS PENDAMPINGAN PENATAAN

ADMINISTRASI KEUANGAN MAHASISWA KKP FE USD PADA USAHA

B. Rumusan Masalah

Berdasarkan latar belakang masalah dan mengingat pentingnya pelaksanaan

administrasi keuangan bagi usaha kecil dalam menjalankan aktivitas bisnisnya,

maka peneliti merumuskan masalah yang akan dibahas dalam penelitian ini adalah

sebagai berikut:

1. Bagaimana pelaksanaan administrasi keuangan pada usaha kecil Dusun

Krebet saat ini?

2. Apa saja faktor-faktor yang mendukung dan menghambat dalam

pelaksanaan administrasi keuangan pada usaha kecil Dusun Krebet?

3. Bagaimana efektivitas pendampingan penataan administrasi keuangan

mahasiswa KKP FE USD pada usaha kecil Dusun Krebet?

C. Pembatasan Masalah

Didalam penelitian ini agar tetap terarah pada judul maka penulis melakukan

pembatasan masalah pada pelaksanaan administrasi keuangan yaitu akuntansi usaha

kecil yang telah dilakukan oleh Pengrajin Batik Kayu, Dusun Krebet, Desa

Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta. Pelaksanaan

administrasi keuangan dalam penelitian ini hanya sebatas pada tahap penulisan

D. Tujuan Penelitian

1. Untuk mengidentifikasi pelaksanaan administrasi keuangan usaha kecil

di Dusun Krebet saat ini.

2. Untuk mengetahui faktor-faktor apa saja yang mendukung dan

menghambat dalam pelaksanaan administrasi keuangan pada usaha kecil

di Dusun Krebet.

3. Untuk mengetahui sejauh mana efektivitas pendampingan penataan

administrasi keuangan mahasiswa KKP FE USD pada usaha kecil di

Dusun Krebet selama ini.

E. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat kepada:

1 Pemilik Usaha Kecil

Diharapkan dapat memberikan informasi yang bermanfaat dan

membantu usaha kecil di Dusun Krebet dalam melakukan penataan

administrasi keuangan yang sesuai dengan Standar Akuntansi

Keuangan (SAK).

2 Universitas Sanata Dharma

Diharapkan hasil penelitian ini dapat digunakan sebagai referensi

penelitian berikutnya yang dapat melibatkan mahasiswa dalam

3 Bagi Penulis

Diharapkan penelitian ini dapat menambah pengetahuan dan memperoleh

pengalaman baru dalam membantu usaha kecil melakukan administrasi

keuangan sesuai standar akuntansi didalam mengelola usahanya.

F. Sistematika Penulisan Skripsi

Bab I : Pendahuluan

Pada bab tersebut menguraikan tentang latar belakang masalah, rumusan

masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian dan

sistematika penulisan skripsi.

Bab II : Tinjauan Pustaka

Pada bab ini menguraikan tentang landasan teori yang berhubungan dan

mendukung penelitian saat ini serta kerangka pemikiran yang

menggambarkan bagaimana alur yang akan diteliti berdasarkan landasan teori

dan penelitian terdahulu yang dirujuk dan hipotesis penelitiannya.

Bab III : Metode Penelitian

Pada bab ini menguraikan tentang rancangan penelitian, batasan penelitian,

instrument penelitian, populasi, sampel dan teknik pengambilan data, serta

teknik analisis data.

Bab IV : Gambaran Umum Subjek Penelitian

Bab V : Analisis Data dan Pembahasan

Analisis data dan pembahasan pada intinya berisi paparan atau deskripsi

mengenai temuan yang diperoleh dan analisisnya, baik secara kuantitatif

(data dalam tabel/grafik) maupun secara kualitatif.

Bab VI : Penutup

Berisi tentang kesimpulan, keterbatasan dan saran penelitian selanjutnya.

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Administrasi Keuangan

Secara sempit pengertian administrasi sama dengan kegiatan catat mencatat,

sedangkan secara luas administrasi artinya sama dengan manajemen (Mulyadi,

2012:222). Dengan demikian maka fungsi administrasi adalah merekam tentang

kegiatan apa saja yang dilakukan perusahaan dalam rangka mencapai tujuannya.

Sedangkan keuangan adalah hasil dari suatu proses pencatatan, yang merupakan

suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku

yang bersangkutan.

Administrasi keuangan dapat dilihat dalam dua pengertian, yaitu administrasi

keuangan dalam arti sempit adalah segala pencatatan masuk dan keluarnya keuangan

untuk membiayai suatu kegiatan organisasi kerja yang berupa tata usaha atau tata

pembukuan keuangan, sedangkan administrasi keuangan dalam arti luas adalah

kebijakan dalam pengadaan dan penggunaan keuangan untuk mewujudkan kegiatan

organisasi kerja yang berupa kegiatan perencanaan, pengaturan pertanggungjawaban

dan pengawasan keuangan.

Untuk mengefektifkan berbagai fungsi dalam pengelolaan keuangan

perusahaan maka tugas penataan administrasi perlu dilaksanakan. Tugas administrasi

administrasi aset tetap, administrasi kas, administrasi penggajian dan administrasi

lainnya.

2. Pengertian Akuntansi

Akuntansi didefinisikan Warsono et al. (2008:12), adalah proses sistematis

untuk mengolah transaksi menjadi informasi keuangan yang bermanfaat bagi para

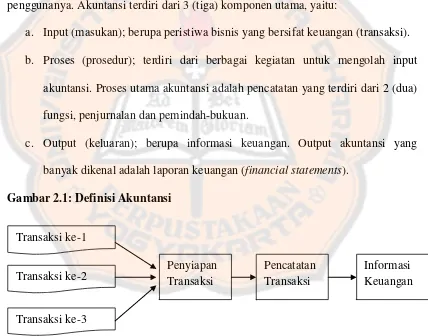

penggunanya. Akuntansi terdiri dari 3 (tiga) komponen utama, yaitu:

a. Input (masukan); berupa peristiwa bisnis yang bersifat keuangan (transaksi).

b. Proses (prosedur); terdiri dari berbagai kegiatan untuk mengolah input

akuntansi. Proses utama akuntansi adalah pencatatan yang terdiri dari 2 (dua)

fungsi, penjurnalan dan pemindah-bukuan.

c. Output (keluaran); berupa informasi keuangan. Output akuntansi yang

banyak dikenal adalah laporan keuangan (financial statements).

Gambar 2.1: Definisi Akuntansi

Akuntansi ditinjau dari sudut kegiatan adalah proses pencatatan,

penggolongan, peringkasan, pelaporan dan penganalisaan data keuangan suatu

perusahaan (Haryono Yusuf, 2003:5), sedangkan akuntansi ditinjau dari sudut Transaksi ke-1

Transaksi ke-3

pemakainya adalah sebagai suatu disiplin yang menyediakan informasi yang

diperlukan untuk melaksanakan kegiatan secara efisien dan mengevaluasi

kegiatan-kegiatan suatu organisasi. (Haryono Yusuf, 2003:4).

Tujuan akuntansi adalah menyajikan informasi ekonomi dari suatu kesatuan

ekonomi kepada pihak-pihak yang berkepentingan yaitu bagi pihak-pihak di dalam

perusahaan maupun pihak-pihak di luar perusahaan (Haryono Yusuf, 2003:4), maka

hasil akuntansi diperlukan untuk:

a. Membuat perencanaan yang efektif, pengawasan dan pengambilan keputusan

oleh manajemen, dan

b. pertanggungjawaban perusahaan kepada investor, kreditur, badan pemerintah

dan sebagainya.

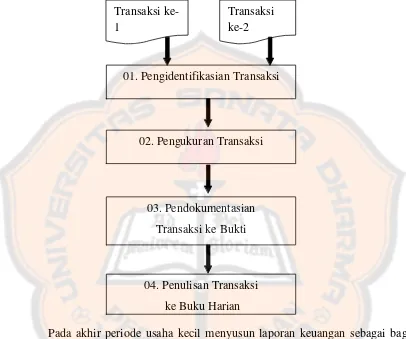

3. Siklus Akuntansi Keuangan

Menurut Warsono et al. (2008:16) Satu siklus akuntansi terdiri dari 2 (dua)

kelompok waktu, yaitu sub-siklus Akuntansi Selama Perioda Berjalan, yaitu

akuntansi usaha kecil memproses secara sistematik semua transaksi yang terjadi di

usaha kecil, dan sub-siklus Akuntansi Pada Akhir Perioda, yaitu akuntansi usaha

kecil menyusun laporan keuangan untuk kegiatan evaluasi.

Berdasar jenis kegiatannya, Siklus Akuntansi Selama Perioda Berjalan dapat

diklasifikasikan menjadi 2 (dua) kelompok: kegiatan penyiapan transaksi

meliputi empat (4) fungsi yang lazim dilakukan di UMKM (Usaha Mikro, Kecil dan

Menengah) dengan urutan:

a. Pengidentifikasian transaksi,

b. pengukuran transaksi,

c. pendokumentasian transaksi ke bukti/dokumen transaksi, dan

d. penulisan transaksi ke buku harian.

Setelah menyelesaikan kegiatan penyiapan transaksi, usaha kecil melakukan

kegiatan pencatatan transaksi yang terdiri dari fungsi penjurnalan dan pemindah

Gambar 2.2 : Siklus Akuntansi Keuangan Selama Periode Berjalan

Pada akhir periode usaha kecil menyusun laporan keuangan sebagai bagian

dari evaluasi dan pertanggungjawaban atas operasi usaha kecil. Siklus akuntansi

akhir periode dirancang secara sistematis agar laporan keuangan dapat disusun

secara efektif, efisien, dan sesuai dengan SAK (Standar Akuntansi Keuangan). Transaksi

ke-1

Transaksi ke-2

01. Pengidentifikasian Transaksi

02. Pengukuran Transaksi

03. Pendokumentasian

Transaksi ke Bukti

04. Penulisan Transaksi

4. Laporan Keuangan

Definisi Laporan Keuangan adalah catatan keuangan mengenai aktivitas

perusahaan atau organisasi selama kurun waktu tertentu (satu peride akuntansi/satu

tahun) yang memperlihatkan kondisi pada kurun waktu tersebut dan dipergunakan

sebagai informasi bagi pihak-pihak yang berkepentingan (Ryan dan Miyosi, 2013:3).

Segala sesuatu yang berhubungan dengan hal yang material dan krusial, yaitu uang,

pasti dan harus dicatat dalam bentuk laporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (yang disajikan dalam berbagai cara misalnya

laporan arus kas, atau laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan (Ikatan Akuntansi

Indonesia, 2007). Berikut penjelasannya:

1) Neraca

Neraca adalah laporan mengenai posisi keuangan perusahaan pada

suatu waktu tertentu. Sisi kiri neraca menunjukan aktiva perusahaan,

sedangkan sisi kanan neraca menunjukan kewajiban dan ekuitas.

2) Laporan laba/rugi

Laporan laba rugi mengikhtisarkan pendapatan dan beban perusahaan

selama periode tertentu. Dengan kata lain laporan laba rugi merupakan

indikator keberhasilan atau kegagalan operasi perusahaan dalam mencapai

a) Pendapatan (revenue)

Pendapatan adalah aliran masuk atau kenaikan nilai

aktiva suatu badan usaha atau pelunasan utang selama suatu

periode yang berasal dari penyerahan atau pembuatan barang,

penyerahan jasa atau kegiatan lain yang merupakan kegiatan

utama badan usaha.

b) Biaya

Biaya adalah aliran keluar atau pemakaian lain aktiva

atau timbulnya utang selama satu periode yang berasal dari

penyerahan atau pembuatan barang, penyerahan jasa atau

pelaksanaan kegiatan lain yang merupakan kegiatan utama

badan usaha.

c) Penghasilan (income)

Penghasilan atau income adalah pendapatan sesudah

dikurangi biaya atau penerimaan atas penjualan terhadap

barang-barang dan jasa-jasa.

3) Laporan arus kas

Menurut Hanafi (2003: 59), laporan arus kas digunakan untuk

menganalisis dan memberikan informasi mengenai penerimaan dan

pembayaran kas perusahaan selama periode tertentu. Laporan aliran kas

investasi, pendanaan, dan operasi perusahaan selama periode tertentu. Tujuan

utama dari analisis laporan arus kas adalah untuk menaksir kemampuan

perusahaan menghasilkan kas.

4.1 Tujuan Laporan Keuangan

Menurut Ryan dan Miyosi(2013:3), tujuan laporan keuangan adalah sebagai

berikut:

1. Memberikan segala macam informasi keuangan selama kurun waktu

tertentu (periode akuntansi/satu tahun), misalnya informasi tentang:

a. perubahan aset/harta, utang, dan modal (bertambah, berkurang, atau

tetap),

b. rasio pertumbuhan ekonomi perusahaan dari waktu ke waktu dengan

membandingkan laporan keuangan per tahun,

c. jenis-jenis aset/harta yang dimiliki, misalnya kendaraan, tanah,

gedung, serta uang kas (tunai), jenis-jenis utang bila ada, termasuk

juga jenis-jenis modal, misalnya modal saham dan nonsaham, serta

d. informasi lainnya yang berkaitan dengan posisi keuangan perusahaan.

2. Memberikan penilaian tentang kondisi perusahaan pada saat itu, misalnya

apakah kondisi perusahaan termasuk sehat atau tidak bila jumlah utang

melebihi jumlah aset atau sebaliknya.

3. Membantu pihak-pihak yang berkepentingan untuk membuat keputusan

Berdasarkan pendapat tersebut dapat disimpulkan bahwa tujuan laporan

keuangan dapat memberikan informasi mengenai sumber daya ekonomi

kewajiban, dan modal sendiri dari suatu perusahaan, dan sebagai alat untuk

berkomunikasi antara data keuangan suatu perusahaan dengan pihak-pihak

yang berkepentingan.

5. Pengertian Usaha Kecil

Usaha kecil sebagaimana dimaksud Undang-Undang Republik Indonesia No.

20 Bab 1 Pasal 1 tahun 2008 tentang Usaha Mikro, Kecil dan Menengah (UMKM)

adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang

perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung

maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi

kriteria usaha kecil.

Dalam Undang-Undang tersebut dalam Bab IV Pasal 6 Ayat 2 menyebutkan

bahwa kriteria usaha kecil adalah sebagai berikut:

a. memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima puluh juta

rupiah) sampai dengan paling banyak Rp500.000.000,00 (lima ratus juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

b. memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00 (tiga ratus

juta rupiah) sampai dengan paling banyak Rp2.500.000.000,00 (dua

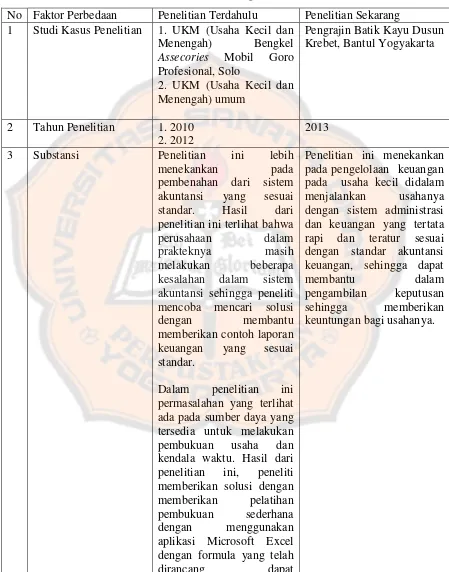

B. Penelitian Sebelumnya

Terdapat beberapa penelitian sebelumnya berkaitan dengan usaha kecil dan

menengah yang dapat digunakan sebagai acuan dalam penelitian ini:

1. Dewi Saptantinah Puji Astuti (2010): Penelitian tentang perlunya

penerapan sistem akuntansi pada usaha kecil dan menengah, bertujuan

untuk memberikan gambaran bagi para pengelola kegiatan bisnis serta

pihak-pihak yang bekepentingan tentang perlunya penerapan sistem

akuntansi bagi suatu perusahaan dan cara penyusunan laporan keuangan

yang sesuai standar.

2. Hermon Adhy Putra dan Elisabeth Penti Kurniawati (2012): Penelitian

tentang penyusunan laporan keuangan untuk UKM (Usaha Kecil dan

Menengah) berbasis SAK ETAP (Standar Akuntansi Keuangan Entitas

Tanpa Akuntabilitas Publik), bertujuan untuk mengetahui

kendala-kendala yang dihadapi UKM (Usaha Kecil dan Menengah) di Salatiga

dalam menyusun laporan keuangan berbasis SAK ETAP (Standar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik) serta untuk

merancang sistem akuntansi sederhana yang dapat membantu dan

memudahkan para pemilik UKM (Usaha Kecil dan Menengah) dalam

membuat laporan keuangan berbasis SAK ETAP (Standar Akuntansi

Tabel 2.1 Penelitian Terdahulu dan Sekarang

No Faktor Perbedaan Penelitian Terdahulu Penelitian Sekarang 1 Studi Kasus Penelitian 1. UKM (Usaha Kecil dan pembenahan dari sistem akuntansi yang sesuai standar. Hasil dari penelitian ini terlihat bahwa perusahaan dalam prakteknya masih melakukan beberapa kesalahan dalam sistem akuntansi sehingga peneliti mencoba mencari solusi dengan membantu memberikan contoh laporan keuangan yang sesuai standar.

Dalam penelitian ini permasalahan yang terlihat ada pada sumber daya yang tersedia untuk melakukan pembukuan usaha dan kendala waktu. Hasil dari penelitian ini, peneliti memberikan solusi dengan memberikan pelatihan pembukuan sederhana dengan menggunakan aplikasi Microsoft Excel dengan formula yang telah dirancang dapat

mempermudah usaha kecil menengah dalam menghasilkan laporan keuangan berbasis SAK ETAP (Standar Akuntansi Keuangan Entitas tanpa Akuntabilitas Publik).

Adapun persamaan penelitian sebelumnya dengan penelitian sekarang yaitu

sama-sama terfokus pada penataan administrasi keuangan untuk usaha kecil baik

menggunakan bantuan komputer maupun manual.

22

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini termasuk kategori penelitian deskriptif, karena mencoba untuk

memaparkan kondisi yang seharusnya diterapkan dalam kaitannya dengan

pengelolaan administrasi keuangan pada usaha kecil yang sesuai dengan Standar

Akuntansi Keuangan. Penelitian yang dilakukan dengan melibatkan beberapa Usaha

Kecil Pengrajin Batik Kayu yang ada di Dusun Krebet sebagai obyek penelitian dan

kesimpulan yang ditarik hanya berlaku pada usaha kecil tersebut.

B. Objek Penelitian

Beberapa usaha kecil yaitu Pengrajin Batik Kayu Dusun Krebet, Desa

Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta sebagai obyek

penelitiannya.

C. Waktu dan Lokasi Penelitian

Penelitian akan dilakukan pada bulan Mei 2014 dengan lokasi penelitian

adalah beberapa Pengrajin Batik Kayu di Dusun Krebet, Desa Sendangsari,

D. Populasi dan Sampel

Populasi dalam penelitian ini adalah semua usaha kecil pengrajin batik kayu

yang menjadi anggota koperasi Serba Usaha Sido Katon yaitu sebanyak 55 usaha

kecil. Karena populasi pengrajin di Dusun Krebet bersifat “homogen” (ada

kesamaan) di dalam pengelolaan administrasi keuangan usaha, maka jumlah sampel

dari penelitian ini peneliti cukup mengambil tiga usaha kecil yang ada di Dusun

Krebet. Sampel tersebut adalah Mifta Handycraft, Sanggar Arjuna dan Akbar Jaya.

E. Data Penelitian

Sumber data dalam penelitian ini adalah data primer dan sekunder, yaitu dari

wawancara dan penelusuran dokumen terkait. Jenis data dalam penelitian berupa

data kualitatif yaitu gambaran umum perusahaan dan data kuantitatif berupa bukti

transaksi dan catatan-catatan akuntansi keuangan usaha terkait.

F. Metode Pengumpulan Data

Untuk memperoleh data-data yang diperlukan dalam penelitian dilakukan dengan

pengumpulan data sebagai berikut:

1. Riset Kepustakaan (Library Research), dengan mengumpulkan data-data

penelitian terdahulu untuk melakukan perbandingan dengan penelitian

sekarang.

2. Riset Lapangan (Field Research) yang terdiri dari:

Meninjau dan mempelajari secara langsung usaha kecil yang

bersangkutan di Dusun Krebet, agar memperoleh data yang diperlukan

sehubungan masalah yang sedang diteliti.

b) Wawancara (interview)

Yaitu menanyakan langsung kepada pemilik usaha kecil yang

bersangkutan data-data yang diperlukan yang berhubungan dengan penulisan

ilmiah ini.

c) Dokumentasi

Yaitu mengumpulkan data dengan cara mengambil data-data dari

catatan, dokumentasi, administrasi, yang sesuai dengan masalah yang diteliti.

Dalam hal ini data-data yang diambil adalah data-data pencatatan dan laporan

keuangan yang dilakukan oleh usaha kecil bersangkutan.

d) Focus Group Discussion (FGD)

Suatu proses dimana mengumpulkan beberapa orang dalam

kelompok dan mendengarkan keterangan dari berbagai sumber yang diteliti

seperti para pemilik usaha kecil yang ada di Dusun Krebet mengenai topik

yang akan diteliti kemudian dirumuskan menjadi satu data tertentu, sehingga

dapat diketahui secara pasti efektivitas pendampingan penataan administrasi

G. Teknik Pengumpulan Data

1. Panduan Wawancara

Wawancara (interview) termasuk salah satu metode pengumpulan

data (fact-finding), selain sampling, penelitian, observasi, kuesioner, dan

sebagainya. Wawancara dapat digunakan untuk mendapatkan fakta,

menverifikasi fakta, mengklarifikasi fakta, membangkitkan antusiasme,

mengidentifikasi kebutuhan, serta menyatukan ide dan opini.

Pertanyaan-pertanyaan yang diajukan dalam wawancara terdiri dari

dua bentuk, yaitu bentuk terbuka (pertanyaan tanpa jawaban yang dipikirkan

secara khusus) dan tertutup (terstruktur dengan kemungkinan jawaban yang

terbatas). Dalam penulisan ini peneliti lebih mengacu pada wawancara

terstruktur yaitu pewawancara mengajukan pertanyaan-pertanyaan khusus

yang telah dirancang sebelumnya sesuai dengan kebutuhan penelitian yakni

sejarah usaha, pendidikan pemilik usaha, manajemen pengelolaan usaha,

masalah yang dihadapi, akibat yang ditimbulkan dari masalah itu, dan

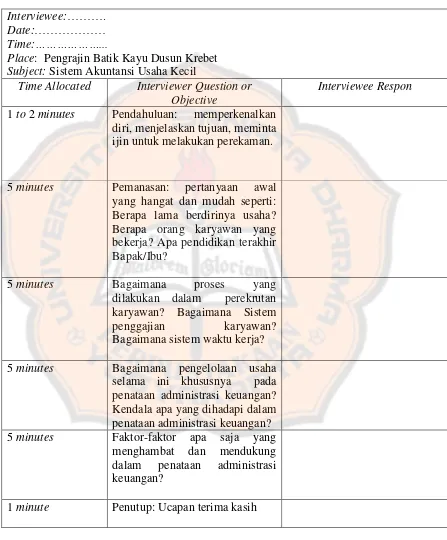

Tabel 3.1 Panduan Wawancara

Interviewee:………. Date:……… Time:………...

Place: Pengrajin Batik Kayu Dusun Krebet

Subject: Sistem Akuntansi Usaha Kecil

Time Allocated Interviewer Question or Objective

Interviewee Respon

1 to 2 minutes Pendahuluan: memperkenalkan diri, menjelaskan tujuan, meminta ijin untuk melakukan perekaman.

5 minutes Pemanasan: pertanyaan awal yang hangat dan mudah seperti: Berapa lama berdirinya usaha? Berapa orang karyawan yang bekerja? Apa pendidikan terakhir Bapak/Ibu?

5 minutes Bagaimana proses yang dilakukan dalam perekrutan karyawan? Bagaimana Sistem penggajian karyawan? Bagaimana sistem waktu kerja?

5 minutes Bagaimana pengelolaan usaha selama ini khususnya pada penataan administrasi keuangan? Kendala apa yang dihadapi dalam penataan administrasi keuangan? 5 minutes Faktor-faktor apa saja yang

menghambat dan mendukung dalam penataan administrasi keuangan?

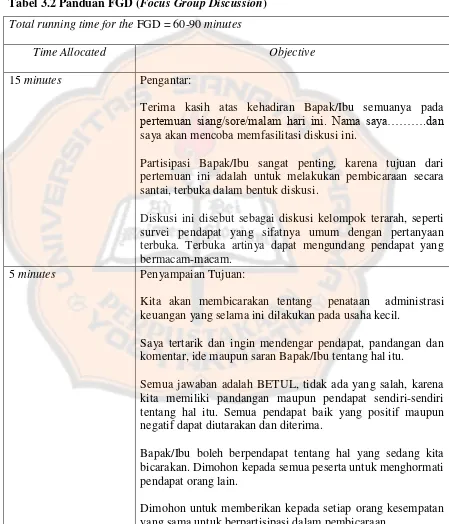

1. Panduan Focus Group Discussion (FGD)

Tabel 3.2 Panduan FGD (Focus Group Discussion)

Total running time for the FGD = 60-90 minutes

Time Allocated Objective

15 minutes Pengantar:

Terima kasih atas kehadiran Bapak/Ibu semuanya pada

pertemuan siang/sore/malam hari ini. Nama saya……….dan

saya akan mencoba memfasilitasi diskusi ini.

Partisipasi Bapak/Ibu sangat penting, karena tujuan dari pertemuan ini adalah untuk melakukan pembicaraan secara santai, terbuka dalam bentuk diskusi.

Diskusi ini disebut sebagai diskusi kelompok terarah, seperti survei pendapat yang sifatnya umum dengan pertanyaan terbuka. Terbuka artinya dapat mengundang pendapat yang bermacam-macam.

5 minutes Penyampaian Tujuan:

Kita akan membicarakan tentang penataan administrasi keuangan yang selama ini dilakukan pada usaha kecil.

Saya tertarik dan ingin mendengar pendapat, pandangan dan komentar, ide maupun saran Bapak/Ibu tentang hal itu.

Semua jawaban adalah BETUL, tidak ada yang salah, karena kita memiliki pandangan maupun pendapat sendiri-sendiri tentang hal itu. Semua pendapat baik yang positif maupun negatif dapat diutarakan dan diterima.

Bapak/Ibu boleh berpendapat tentang hal yang sedang kita bicarakan. Dimohon kepada semua peserta untuk menghormati pendapat orang lain.

5 minutes Prosedur:

Apapun yang akan Bapak/Ibu sampaikan dalam diskusi ini akan disimpan dan dirahasiakan dan hanya akan digunakan untuk tujuan penelitian.

Saya akan menggunakan alat perekam dan membuat catatan tentang perjalanan diskusi ini dan apa yang Bapak/Ibu sampaikan, tetapi kami tidak akan menyebutkan nama ataupun siapa yang menyatakan pernyataan. Hal ini semata-mata dimaksudkan agar seluruh pendapat Bapak/Ibu dapat terekam dengan jelas dan lengkap.

Kita akan membicarakan berbagai hal tentang penataan administrasi keuangan yang selama ini dilakukan oleh usaha kecil.

15 minutes Perkenalan:

Silahkan Bapak/Ibu memperkenalkan nama dan sedikit keterangan tentang diri anda, alamat dan tempat tinggal.

15 minutes Pandangan umum tentang penataan adminitrasi keuangan usaha kecil

Bagaimana penilaian Bapak/Ibu terhadap penataan administrasi keuangan yang dijalankan selama ini?

Menurut Bapak/Ibu hal-hal apa saja yang menyebabkan kondisi penataan administrasi keuangan seperti ini?

30 minutes Diskusi: penataan administrasi keuangan yang ada saat ini

Bagaimana penilaian Bapak/Ibu terhadap penataan administrasi keuangan yang selama ini ajarkan oleh mahasiswa KKP FE USD? dan bagaimana cara Anda melakukannya?

Bagaimana penataan administrasi keuangan yang Bapak/Ibu harapkan dapat membantu dalam menjalankan keuangan usaha? Seperti apa jenisnya dan bagaimana cara pengelolaannya?

5 minutes Penutup: Ringkasan

Kita sudah membicarakan penataan administrasi keuangan yang selama ini dilakukan oleh mahasiswa KKP FE USD dan penerapannya dalam kegiatan usaha kecil sehari-hari. Sebelum diskusi ini ditutup, mungkin masih ada Bapak/Ibu yang ingin menambahkan terhadap hal-hal yang sudah disampaikan.

30

BAB IV

GAMBARAN UMUM SUBJEK PENELITIAN

A. Profil Usaha Mifta Handycraft

1. Nama Usah : Mifta Handycraft

2. Nama Pemilik : Dalijo

3. Pendidikan Terakhir : SLTA

4. Alamat : Dusun Krebet RT 05/RW 022, Desa Sendangsari,

Kecamatan Pajangan, Kabupaten Bantul, Daerah

Istimewa Yogyakarta.

5. Facebook : Miftahandycraft krebet

6. Nomor Telepon : 081 802 655 677

7. Tahun Berdiri : 2000

8. Tujuan Usaha : Peningkatan Kesejahteraan Keluarga

9. Produk yang Dijual : Topeng, Patung Loro Benyok, Patung Minong,

berbagai macam Souvenir Pernikahan seperti:

Gantungan Kunci, Cermin dan lain-lain sesuai

permintaan. Wayang Klitik, Kotak Tissue, Tempat

Sekilas Usaha Mifta Handycraft

Usaha Mifta Handycraft adalah usaha skala rumah tangga yang bergerak di

bidang kerajinan batik kayu yang merupakan salah satu usaha kecil di bawah

naungan Koperasi Sido Katon yang terletak di Dusun Krebet. Sebelum mendirikan

usaha ini pemilik bekerja sebagai karyawan di salah satu usaha batik tulis yang ada

di Dusun Krebet, tetapi setelah merasa memiliki pengalaman dan modal pinjaman

dari Bank sebesar Rp 5.000.000 akhirnya pemilik mendirikan usaha sendiri dengan

nama Mifta Handycraft.

Didalam menjalankan usaha ini semua tenaga yang bekerja pada Mifta

Handycraft adalah tenaga-tenaga yang terampil di bidangnya masing-masing yaitu

dalam bidang melukis dan membatik. Disamping itu tenaga-tenaga yang bekerja

pada usaha Mifta Handycraft adalah masyarakat sekitar yang mempunyai

ketrampilan dan kemauan dalam bekerja untuk kebutuhan hidup keluarga. Seiring

berjalannya waktu Usaha Mifta Handycraft semakin dikenal orang dan memiliki

banyak pelanggan dari berbagai daerah bukan saja di daerah Bantul dan sekitarnya

B. Profil Usaha Akbar Jaya

1. Nama Usaha : Akbar Jaya

2. Nama Pemilik : Puryono

3. Pendidikan Terakhir : SMEA

4. Alamat : Dusun Krebet RT 04, Desa Sendangsari, Kecamatan

Pajangan, Kabupaten Bantul, Daerah Istimewa

Yogyakarta.

5. Facebook : -

6. Nomor Telepon : 081 874 105 035

7. Tahun Berdiri : 2001

8. Tujuan Usaha :Meningkatkan Kesejahteraan Keluarga dan

menciptakan lapangan kerja untuk masyarakat Dusun

Krebet

9. Produk yang Dijual : Topeng, Wayang, Souvenir, Kotak Tissue, Gantungan

Kunci dan produk lainnya sesuai dengan permintaan

Sekilas Usaha Akbar Jaya

Usaha Akbar Jaya sebelumnya dikenal dengan nama Sido Rukun, seiring

berjalannya waktu maka Sido Rukun diganti dengan Akbar Jaya sesuai dengan

nama putranya. Usaha Akbar Jaya adalah usaha skala rumah tangga yang bergerak

dibidang kerajinan batik kayu yang merupakan salah satu dari sekian banyak usaha

kecil yang ada di Dusun Krebet yang bernaung dibawah pengelolaan Koperasi Sido

Katon.

Berbekal pengalaman dan modal yang ada usaha Akbar Jaya memulai

usahanya hingga saat ini dengan membuka lapangan pekerjaan bagi masyarakat

sekitar yang memerlukan pekerjaan untuk mencukupi kebutuhan keluarga. Usaha

Akbar Jaya dalam pengoperasiannya menggunakan tenaga manusia atau disebut

dengan usaha padat karya karena bergerak dibidang melukis dan membatik, sehingga

tidak memerlukan teknologi modern. Tentunya tenaga-tenaga yang berkerja adalah

mereka yang mempunyai ketrampilan dalam melukis dan membatik. Seiring

berjalannya waktu Usaha Akbar Jaya semakin dikenal orang dan memiliki banyak

pelanggan dari berbagai daerah bukan saja di daerah Bantul dan sekitarnya tetapi

C. Profil Usaha Sanggar Arjuna

1. Nama Usaha : Sanggar Arjuna

2. Nama Pemilik : Haryanto

3. Pendidikan Terakhir : SMA

4. Alamat : Dusun Dadapbong RT.02/RW.18, Desa Sendangsari,

Kecamatan Pajangan, Kabupaten Bantul, Daerah

Istimewa Yogyakarta.

5. Email : Sanggar_arjuna_yogyakarta@yahoo.id

6. Nomor Telepon : 081 802 611 166

7. Tahun Berdiri : 1994

8. Tujuan Usaha : Meningkatkan Kesejahteraan Keluarga ,menciptakan

lapangan kerja untuk masyarakat sekitar dan menjadi

salah satu icon pusat kerajinan batik kayu di Krebet.

9. Produk yang Dijual : Wayang Klitik, Gantungan Kunci, Topeng, Tempelan

Kulkas, Gelang, Cermin, Tempat Tissue, Tempat

Kartu Nama, Sendal, dan berbagai pernak-pernik untuk

Sekilas Usaha Sanggar Arjuna

Sanggar Arjuna yang terletak di Dusun Dadapbong, Desa Sendangsari,

Kecamatan Pajangan, Kabupaten Bantul Yogyakarta didirikan oleh Bapak Haryanto

pada tahun 1994. Beliau menamakan Sanggar Arjuna dari kesepakatan bersama

dengan para pemuda di dusun Dadapbong tersebut. Tetapi yang mencetuskan nama

Sanggar Arjuna adalah Bapak Haryanto sendiri.

Dengan bermodalkan uang Rp 60.000 pada tahun itu, Sanggar Arjuna

memproduksi produk kerajinan pertama yaitu wayang klitik dari kayu papan tetapi

masih dalam bentuk putihan atau produk setengah jadi. Dengan kegigihan yang kuat

dari pemilik usaha dalam mempromosikan produknya di daerah Malioboro dan

sekitarnya membuat permintaan akan wayang dan produk lain semakin hari semakin

bertambah. Awal mulanya orang hanya menyukai wayang putihan, tetapi lama

kelamaan para pelanggan menginginkan wayang dengan tampilan yang menarik

yaitu dengan dibatik. Maka Sanggar Arjuna mulai mempekerjakan tenaga yang

mempunyai keahlian dalam melukis dan membatik guna membantu pemilik

menjawab permintaan konsumen yang semakin hari semakin bertambah banyak.

Sanggar Arjuna mulai dikenal di daerah Krebet dan Bantul juga daerah

sekitar Yogyakarta dengan berbagai macam produk hasil olahannya. Untuk

menjawab permintaan konsumen dan pelanggan yang ingin berkunjung langsung ke

Sanggar Arjuna maka pada tahun 2002, Sanggar Arjuna mendirikan show room

sangat beragam dan terjangkau. Seiring berjalannya waktu Sanggar Arjuna semakin

dikenal orang dan memiliki banyak pelanggan dari berbagai daerah bukan saja di

daerah Bantul dan sekitarnya tetapi juga daerah-daerah di luar pulau Jawa terutama

37

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Hasil Penelitian

Usaha kecil yang djadikan sampel dan diteliti rata-rata mulai kegiatan

usahanya 10 tahunan, ada yang lebih dari 10 tahun. Kegiatan usahanya adalah

inisiatif sendiri dari pemilik yang telah memiliki pengalaman yang sebelumnya

bekerja pada usaha lain dalam melukis dan membatik. Jenis usaha adalah kerajinan

batik kayu, dan sebagian besar produksi dari usaha kecil berdasarkan pesanan dan

sebagian kecil di pajang di show room. Modal awal untuk melakukan usaha sebagian

berasal dari modal sendiri dan keluarga maupun pinjaman dari Bank (BRI).

Dalam melaksanakan kegiatan operasional, setiap usaha kecil memiliki cara

tersendiri untuk mencatat setiap transaksi yang terjadi. Sebagian besar akuntansi

keuangan hampir sama, rata-rata menggunakan cara sederhana yaitu dengan

menggunakan buku nota dan buku kas. Akuntansi keuangan yang sebagian besar

dibuat oleh usaha kecil adalah buku kas, buku penjualan atau nota penjualan, buku

pembelian, buku pesanan, dan buku pembayaran upah karyawan. Adapun format

buku akuntansi keuangan yang disiapkan oleh mahasiswa KKP FE USD adalah

1. Buku Kas

Tanggal Keterangan Debet Kredit Saldo

Jumlah

2. Buku Penjualan

Nomor Tanggal Nama Barang

Satuan (Jumlah Barang)

Harga Satuan

Total (Satuan x

Harga)

Jumlah

3. Buku Pembelian

Nomor Tanggal Jenis Barang

Unit Harga Total

4. Buku Pesanan

Nomor Tanggal Jenis Barang

Unit Harga Total

Jumlah

5. Buku Pembayaran Upah Karyawan

Nomor Tanggal Nama Pekerja

Jumlah Hari Kerja

Total Gaji

Jumlah

Akuntansi keuangan yang dilakukan oleh para pelaku usaha kecil meliputi

pencatatan pada buku kas, buku penjualan, buku pembelian, buku pesanan dan buku

pembayaran upah karyawan berdasarkan format yang diajarkan oleh mahasiswa

KKP FE USD, sedangkan untuk sampai pada laporan keuangan diperlukan waktu

yang cukup banyak untuk melakukan suatu pelatihan, pendampingan dan evaluasi

secara rutin karena para pelaku usaha belum mempunyai kemampuan dan

pengetahuan yang cukup untuk melakukan pencatatan sampai pada laporan

Berikut adalah hasil wawancara dan diskusi kelompok terpadu yang

dilakukan bersama dengan para usaha kecil yang dijadikan sampel dalam penelitian

ini. Wawancara dilakukan pada setiap usaha kecil yang dijadikan sampel dan hasil

yang diperoleh pun dijabarkan menurut pendapat setiap usaha kecil. Sedangkan

untuk diskusi kelompok terpadu peneliti merangkum dari pendapat setiap pengrajin

yang mengikuti diskusi tersebut. Hasil yang diperoleh sebagai berikut:

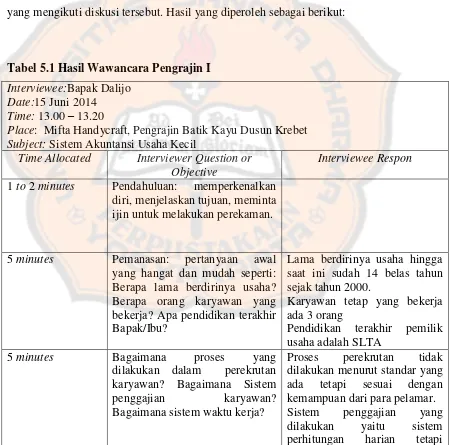

Tabel 5.1 Hasil Wawancara Pengrajin I

Interviewee:Bapak Dalijo

Date:15 Juni 2014

Time: 13.00 – 13.20

Place: Mifta Handycraft, Pengrajin Batik Kayu Dusun Krebet

Subject: Sistem Akuntansi Usaha Kecil

Time Allocated Interviewer Question or Objective

Interviewee Respon

1 to 2 minutes Pendahuluan: memperkenalkan diri, menjelaskan tujuan, meminta ijin untuk melakukan perekaman.

5 minutes Pemanasan: pertanyaan awal yang hangat dan mudah seperti: Berapa lama berdirinya usaha? Berapa orang karyawan yang bekerja? Apa pendidikan terakhir Bapak/Ibu?

Lama berdirinya usaha hingga saat ini sudah 14 belas tahun sejak tahun 2000.

Karyawan tetap yang bekerja ada 3 orang

Pendidikan terakhir pemilik usaha adalah SLTA

5 minutes Bagaimana proses yang dilakukan dalam perekrutan karyawan? Bagaimana Sistem penggajian karyawan? Bagaimana sistem waktu kerja?

dibayar perminggu yaitu pada hari sabtu, besarnya pembayaran tergantung dari kemampuan karyawan tersebut yaitu berkisar antara 23.000 rupiah hingga 25.000 rupiah. Waktu kerja mulai dari jam 8:00 -12:00 Wib dan 13:00 – 16:00 Wib

5 minutes Bagaimana pengelolaan usaha selama ini khususnya pada penataan administrasi keuangan? Kendala apa yang dihadapi dalam penataan administrasi keuangan?

Penataan administrasi keuangan selama ini meliputi mencatat transaksi pembelian barang apabila dalam jumlah yang besar di buku dan transaksi penjualan menggunakan nota penjualan.

Kendala yang dihadapi adalah kurangnya pengetahuan tentang akuntansi keuangan sehingga sulit dalam penerapan, tidak ada waktu untuk melakukan pencatatan karena pemilik merangkap sebagai pekerja. 5 minutes Faktor-faktor apa saja yang

menghambat dan mendukung dalam pelaksanaan penataan administrasi keuangan?

Rasa malas, usaha rumah tangga skala kecil, permintaan akan barang atau produk menurun dan tidak tetap, tidak ada beban tanggungjawab ke atasan sehingga pemilik merasa tidak perlu untuk melakukan pencatatan.

Mengetahui dengan pasti jumlah pesanan, produk yang dijual secara tunai dan kredit,jumlah uang kas yang ada.

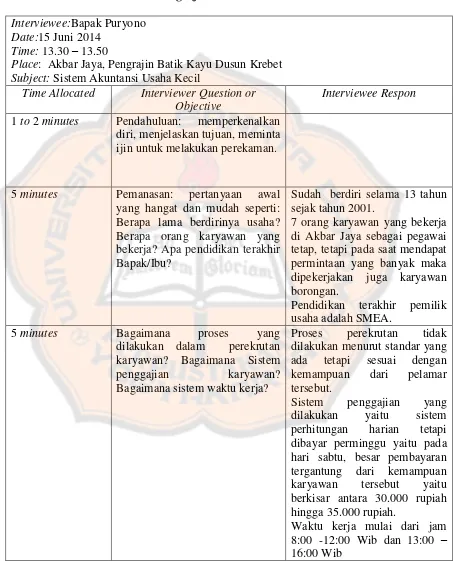

Tabel 5.2 Hasil Wawancara Pengrajin II

Interviewee:Bapak Puryono

Date:15 Juni 2014

Time: 13.30 – 13.50

Place: Akbar Jaya, Pengrajin Batik Kayu Dusun Krebet

Subject: Sistem Akuntansi Usaha Kecil

Time Allocated Interviewer Question or Objective

Interviewee Respon

1 to 2 minutes Pendahuluan: memperkenalkan diri, menjelaskan tujuan, meminta ijin untuk melakukan perekaman.

5 minutes Pemanasan: pertanyaan awal yang hangat dan mudah seperti: Berapa lama berdirinya usaha? Berapa orang karyawan yang bekerja? Apa pendidikan terakhir Bapak/Ibu?

Sudah berdiri selama 13 tahun sejak tahun 2001.

7 orang karyawan yang bekerja di Akbar Jaya sebagai pegawai tetap, tetapi pada saat mendapat permintaan yang banyak maka dipekerjakan juga karyawan borongan.

Pendidikan terakhir pemilik usaha adalah SMEA.

5 minutes Bagaimana proses yang dilakukan dalam perekrutan karyawan? Bagaimana Sistem penggajian karyawan? Bagaimana sistem waktu kerja?

Proses perekrutan tidak dilakukan menurut standar yang ada tetapi sesuai dengan kemampuan dari pelamar tersebut.

Sistem penggajian yang dilakukan yaitu sistem perhitungan harian tetapi dibayar perminggu yaitu pada hari sabtu, besar pembayaran tergantung dari kemampuan karyawan tersebut yaitu berkisar antara 30.000 rupiah hingga 35.000 rupiah.

5 minutes Bagaimana pengelolaan usaha selama ini khususnya pada penataan administrasi keuangan? Kendala apa yang dihadapi dalam penataan administrasi keuangan?

Penataan administrasi keuangan selama ini hanya melakukan pencatatan uang masuk dan uang keluar pada saat ada transaksi dengan orderan besar, tetapi apabila orderan sedikit atau sepi maka tidak dilakukan pencatatan sama sekali.

Terlalu ribet karena hanya membuang waktu saja, penurunan permintaan produk menyebabkan pemasukan berkurang sehingga tidak ada yang perlu untuk dicatat. 5 minutes Faktor-faktor apa saja yang

menghambat dan mendukung dalam pelaksanaan penataan administrasi keuangan?

Tidak ada waktu untuk melakukan pencatatan karena pemilik merangkap sebagai pekerja, adanya penurunan permintaan sehingga pencatatan tidak perlu dilakukan.

Mengetahui dengan pasti jumlah pesanan, produk yang dijual secara tunai dan kredit,jumlah uang kas yang ada kalau terjadi banyak pemesanan produk.

Tabel 5.3 Hasil Wawancara Pengrajin III

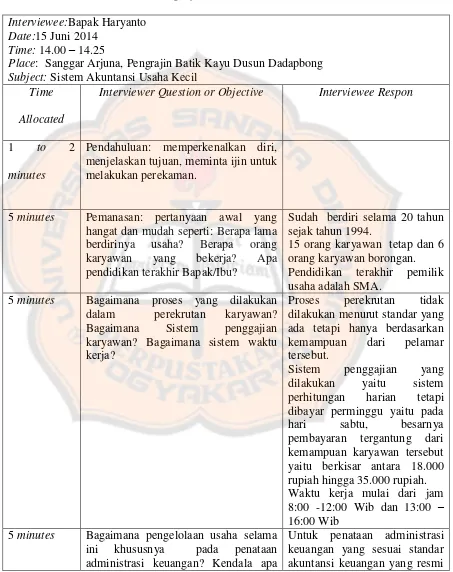

Interviewee:Bapak Haryanto

Date:15 Juni 2014

Time: 14.00 – 14.25

Place: Sanggar Arjuna, Pengrajin Batik Kayu Dusun Dadapbong

Subject: Sistem Akuntansi Usaha Kecil

Time

Allocated

Interviewer Question or Objective Interviewee Respon

1 to 2

minutes

Pendahuluan: memperkenalkan diri, menjelaskan tujuan, meminta ijin untuk melakukan perekaman.

5 minutes Pemanasan: pertanyaan awal yang hangat dan mudah seperti: Berapa lama berdirinya usaha? Berapa orang karyawan yang bekerja? Apa pendidikan terakhir Bapak/Ibu?

Sudah berdiri selama 20 tahun sejak tahun 1994.

15 orang karyawan tetap dan 6 orang karyawan borongan. Pendidikan terakhir pemilik usaha adalah SMA.

5 minutes Bagaimana proses yang dilakukan dalam perekrutan karyawan? Bagaimana Sistem penggajian karyawan? Bagaimana sistem waktu kerja?

Proses perekrutan tidak dilakukan menurut standar yang ada tetapi hanya berdasarkan kemampuan dari pelamar tersebut.

Sistem penggajian yang dilakukan yaitu sistem perhitungan harian tetapi dibayar perminggu yaitu pada hari sabtu, besarnya pembayaran tergantung dari kemampuan karyawan tersebut yaitu berkisar antara 18.000 rupiah hingga 35.000 rupiah. Waktu kerja mulai dari jam 8:00 -12:00 Wib dan 13:00 – 16:00 Wib

5 minutes Bagaimana pengelolaan usaha selama ini khususnya pada penataan administrasi keuangan? Kendala apa

yang dihadapi dalam penataan administrasi keuangan?

tidak dilakukan. Hanya mencatat transaksi pembelian barang di buku besar, dan transaksi penjualan memakai nota. Untuk pembelian barang ada buku tersendiri sehingga mudah mengontrol dan mengingat. Sedangkan untuk mengetahui keuntungan yang diperoleh setiap bulan itu belum bisa karena buku pembelian dan nota penjualan masih dibuat terpisah sehingga sulit untuk mengetahui pendapatan usaha. Kendala waktu dan sepinya orderan. Setiap hari tidak selalu ada transaksi pembelian dan penjualan sehingga tidak dilakukan pencatatan.

5 minutes Faktor-faktor apa saja yang menghambat dan mendukung dalam pelaksanaan penataan administrasi keuangan?

Masalah waktu, karena pembukuan dilakukan oleh istri pemilik Sanggar Arjuna sehingga waktu terbagi untuk urusan keluarga sehingga tidak maksimal dalam melakukan pencatatan, menurunnya permintaan akan produk, pemilik sebagai pekerja dan usaha skala rumah tangga. Mengetahui jumlah pesanan dari pelanggan, mengetahui penjualan dan pembelian secara kredit dan tunai, mempermudah pembayaran upah karyawan, dan memprediksi harga satuan barang yang akan dijual pada periode berikutnya.

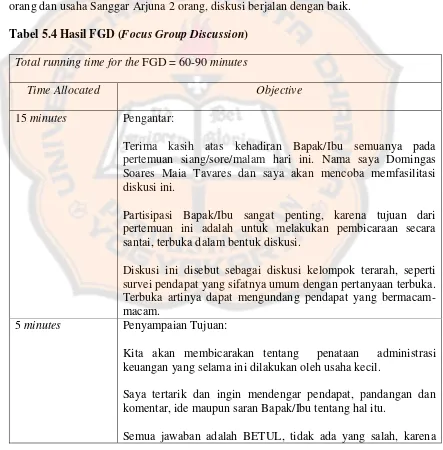

Hasil FGD (Focus Group Discussion)

Diskusi Kelompok Terarah ini dilaksanakan di Sanggar Arjuna, Dusun

Dadapbong, Desa Sendangsari, Kecamatan Pajangan, Kabupaten Bantul Yogyakarta,

pada hari Senin, tanggal 23 Juni 2014, pukul 10.00 WIB. Jumlah peserta yang hadir

6 orang pengrajin yaitu dari usaha Mifta Handycraft 2 orang, usaha Akbar Jaya 2

orang dan usaha Sanggar Arjuna 2 orang, diskusi berjalan dengan baik.

Tabel 5.4 Hasil FGD (Focus Group Discussion)

Total running time for the FGD = 60-90 minutes

Time Allocated Objective

15 minutes Pengantar:

Terima kasih atas kehadiran Bapak/Ibu semuanya pada pertemuan siang/sore/malam hari ini. Nama saya Domingas Soares Maia Tavares dan saya akan mencoba memfasilitasi diskusi ini.

Partisipasi Bapak/Ibu sangat penting, karena tujuan dari pertemuan ini adalah untuk melakukan pembicaraan secara santai, terbuka dalam bentuk diskusi.

Diskusi ini disebut sebagai diskusi kelompok terarah, seperti survei pendapat yang sifatnya umum dengan pertanyaan terbuka. Terbuka artinya dapat mengundang pendapat yang bermacam-macam.

5 minutes Penyampaian Tujuan:

Kita akan membicarakan tentang penataan administrasi keuangan yang selama ini dilakukan oleh usaha kecil.

Saya tertarik dan ingin mendengar pendapat, pandangan dan komentar, ide maupun saran Bapak/Ibu tentang hal itu.

kita memiliki pandangan maupun pendapat sendiri-sendiri tentang hal itu. Semua pendapat baik yang positif maupun negatif dapat diutarakan dan diterima.

Bapak/Ibu boleh berpendapat tentang hal yang sedang kita bicarakan. Dimohon kepada semua peserta untuk menghormati pendapat orang lain.

Dimohon untuk memberikan kepada setiap orang kesempatan yang sama untuk berpartisipasi dalam pembicaraan.

5 minutes Prosedur:

Apapun yang akan Bapak/Ibu sampaikan dalam diskusi ini akan disimpan dan dirahasiakan dan hanya akan digunakan untuk tujuan penelitian.

Saya akan menggunakan alat perekam dan membuat catatan tentang perjalanan diskusi ini dan apa yang Bapak/Ibu sampaikan, tetapi kami tidak akan menyebutkan nama ataupun siapa yang menyatakan pernyataan. Hal ini semata-mata dimaksudkan agar seluruh pendapat Bapak/Ibu dapat terekam dengan jelas dan lengkap.

Kita akan membicarakan berbagai hal tentang penataan administrasi keuangan yang selama ini dilakukan oleh usaha kecil.

15 minutes Perkenalan:

Silahkan Bapak/Ibu memperkenalkan nama dan sedikit keterangan tentang diri anda, alamat dan tempat tinggal.

a) Ening Setyaningsih, lahir tahun 1971, asal Krebet, ibu rumah tangga. b) Suratmi, lahir tahun 1976, asal Krebet, ibu rumah tangga. c) Windarti, lahir tahun 1975, asal Bayat, ibu rumah tangga. d) Haryanto, lahir tahun 1969, asal Krebet, pemilik usaha Sanggar Arjuna. e) Dalijo, lahir tahun 1968, asal Krebet, Pemilik usaha Mifta Handycraft. f) Puryono, lahir tahun 1972, asal Krebet, pemilik usaha Akbar Jaya.

15 minutes Pandangan umum tentang penataan adminitrasi keuangan usaha kecil

keuangan yang dijalankan selama ini?

Berdasarkan pemaparan dari para peserta diskusi bahwa penataan administrasi keuangan yang dijalankan selama ini tidak dilakukan dengan maksimal, hanya mencatat seadanya sesuai transaksi yang ada dan kadang tidak dilakukan pencatatan sama sekali.

Menurut Bapak/Ibu hal-hal apa saja yang menyebabkan kondisi pelaksanaan penataan administrasi keuangan seperti ini?

Pendapat para pengrajin: kondisi yang menyebabkan adalah ketidaktersediaan waktu yang cukup untuk melakukan penataan administrasi keuangan karena pemilik merangkap sebagai pekerja, tidak adanya pemasukan yang rutin, semakin besar pengeluaran sehingga pemilik merasa malas untuk melakukan pencatatan, terlalu ribet karena usaha yang dijalankan masih berskala kecil sehingga pemilik cukup mengetahui saja berapa uang yang masuk dan yang keluar tidak perlu melakukan pencatatan.

30 minutes Diskusi: Penataan administrasi keuangan yang ada saat ini. Bagaimana penilaian Bapak/Ibu terhadap pendampingan penataan administrasi keuangan yang selama ini ajarkan oleh mahasiswa KKP FE USD? dan bagaimana cara Anda melakukannya?

Pendapat para pengrajin: penilaian pengrajin terhadap pendampingan penataan administrasi keuangan yang selama ini diajarkan oleh para mahasiswa FE Universitas Sanata Dharma pada saat KKP (Kuliah Kerja Profesi) adalah format akuntansi yang sangat sederhana dan sangat membantu dalam penerapannya seperti buku kas harian yang meliputi, buku pemasukan dan pengeluaran, buku pembelian dan penjualan, buku pesanan dan buku pembayaran upah karyawan. Akan tetapi pendampingan yang dilakukan oleh mahasiswa tidak efektif dalam hal ini jangka waktu yang tersedia untuk pendampingan sangat singkat sehingga para pelaku usaha tidak memiliki pemahaman dan kemampuan yang cukup untuk melakukan pencatatan dengan baik.

mahasiswa KKP FE USD. Pencatatan itu dilakukan hanya pada saat ada pemasukan dalam jumlah yang besar, dan pada saat ada pemasukan dalam jumlah yang sedikit tidak dilakukan pencatatan.

Bagaimana penilaian Bapak/Ibu, apakah penataan administrasi keuangan yang diterapkan oleh mahasiswa KKP FE USD memiliki karakteristik dalam hal: kesesuaian kebutuhan, mudah dijalankan, mudah dipahami, tidak menyita waktu, kaitan dengan hasil usaha, nilai penting dan kemampuan/kemauan pengelola.

Pendapat para pengrajin: format yang diajarkan dan disediakan oleh para mahasiswa KKP FE USD sangat sesuai kebutuhan, mudah dijalankan, dapat dipahami dengan baik, dan sederhana. Akan tetapi kendala yang dihadapi oleh pelaku usaha adalah tidak ada waktu yang cukup bagi pelaku usaha untuk melakukan pencatatan pada format yang disediakan. Pelaku usaha memilih untuk melakukan pencatatan dengan cara sederhana sesuai pemahaman yaitu dicatat pada nota seadanya karena pelaku usaha masih memiliki kendala untuk mencatat pada format buku yang disediakan oleh para mahasiswa KKP.

Bagaimana pelaksanaan penataan administrasi keuangan yang Bapak/Ibu harapkan dapat membantu dalam menjalankan keuangan usaha? Seperti apa jenisnya dan bagaimana cara pengelolaannya?

Pendapat para pengrajin: penataan administrasi keuangan yang diharapkan adalah seperti yang telah diajarkan dan dijalankan selama ini, yaitu format sederhana yang disediakan oleh mahasiswa KKP FE USD, namun pelaku usaha memerlukan suatu pendampingan yang rutin dari pihak terkait seperti Pemerintah dan Universitas sehingga para pelaku usaha dapat melakukan penataan administrasi keuangan dengan baik, rapi dan teratur sesuai yang diharapkan dan dapat dipertanggungjawabkan kepada pihak-pihak yang berkepentingan.

5 minutes Penutup: Ringkasan