Penyusunan RPI2JM Kabupaten Sukoharjo IX - 1 Tahun 2014

BAB IX

ASPEK PEMBIAYAAN PEMBANGUNAN

BIDANG CIPTA KARYA DI KABUPATEN SUKOHARJO

Sesuai PP no. 38 tahun 2007 tentang Pembagian Urusan Pemerintahan antara Pemerintahan

Daerah Provinsi dan Pemerintahan Daerah Kabupaten/Kota, diamanatkan bahwa kewenangan

pembangunan bidang Cipta Karya merupakan tanggung jawab Pemerintah Kabupaten/Kota.

Oleh karena itu, Pemerintah Kabupaten/Kota terus didorong untuk meningkatkan belanja

pembangunan prasarana Cipta Karya agar kualitas lingkungan permukiman di daerah

meningkat. Di samping membangun prasarana baru, pemerintah daerah perlu juga perlu

mengalokasikan anggaran belanja untuk pengoperasian, pemeliharaan dan rehabilitasi

prasarana yang telah terbangun.

Namun, seringkali pemerintah daerah memiliki keterbatasan fiskal dalam mendanai

pembangunan infrastruktur permukiman. Pemerintah daerah cenderung meminta dukungan

pendanaan pemerintah pusat, namun perlu dipahami bahwa pembangunan yang dilaksanakan

Ditjen Cipta Karya dilakukan sebagai stimulan dan pemenuhan standar pelayanan minimal. Oleh

karena itu, alternatif pembiayaan dari masyarakat dan sektor swasta perlu dikembangkan untuk

mendukung pembangunan bidang Cipta Karya yang dilakukan pemerintah daerah.

Dengan adanya pemahaman mengenai keuangan daerah, diharapkan dapat disusun

langkah-langkah peningkatan investasi pembangunan bidang Cipta Karya di daerah.

Pembahasan aspek pembiayaan dalam RPI2-JM bidang Cipta Karya pada dasarnya bertujuan

untuk:

a. Mengidentifikasi kapasitas belanja pemerintah daerah dalam melaksanakan pembangunan

bidang Cipta Karya.

b. Mengidentifikasi alternatif sumber pembiayaan antara lain dari masyarakat dan sektor

swasta untuk mendukung pembangunan bidang Cipta Karya.

c. Merumuskan rencana tindak peningkatan investasi bidang Cipta Karya.

9.1. Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Pembiayaan pembangunan bidang Cipta Karya perlu memperhatikan arahan dalam peraturan

dan perundangan terkait, antara lain:

1. Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah: Pemerintah daerah

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 2 Tahun 2014

mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat

setempat sesuai dengan peraturan perundang-undangan.

Dalam hal ini, pemerintah daerah menyelenggarakan urusan pemerintahan yang menjadi

kewenangannya, kecuali urusan pemerintahan yang menjadi urusan Pemerintah Pusat

yaitu politik luar negeri, pertahanan, keamanan, yustisi, moneter dan fiskal nasional, serta

agama.

2. Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah

Pusat dan Daerah: untuk mendukung penyelenggaraan otonomi daerah, pemerintah

daerah didukung sumber-sumber pendanaan meliputi Pendapatan Asli Daerah, Dana

Perimbangan, Pendapatan Lain yang Sah, serta Penerimaan Pembiayaan. Penerimaan

daerah ini akan digunakan untuk mendanai pengeluaran daerah yang dituangkan dalam

Anggaran Pendapatan dan Belanja Daerah (APBD) yang ditetapkan melalui Peraturan

Daerah.

3. Peraturan Pemerintah No. 55 Tahun 2005 Tentang Dana Perimbangan: Dana Perimbangan

terdiri dari Dana Alokasi Umum, Dana Bagi Hasil, dan Dana Alokasi Khusus. Pembagian

DAU dan DBH ditentukan melalui rumus yang ditentukan Kementerian Keuangan.

Sedangkan DAK digunakan untuk mendanai kegiatan khusus yang ditentukan Pemerintah

atas dasar prioritas nasional.

Penentuan lokasi dan besaran DAK dilakukan berdasarkan kriteria umum, kriteria khusus,

dan kriteria teknis.

4. Peraturan Pemerintah No. 38 Tahun 2007 tentang Pembagian Urusan Pemerintahan Antara

Pemerintah, Pemerintahan Daerah Provinsi, Dan Pemerintahan Daerah Kabupaten/Kota:

Urusan pemerintahan yang menjadi kewenangan pemerintahan daerah, terdiri atas urusan

wajib dan urusan pilihan. Urusan wajib yang menjadi kewenangan pemerintahan daerah

untuk kabupaten/kota merupakan urusan yang berskala kabupaten/kota meliputi 26 urusan,

termasuk bidang pekerjaan umum. Penyelenggaraan urusan pemerintahan yang bersifat

wajib yang berpedoman pada standar pelayanan minimal dilaksanakan secara bertahap

dan ditetapkan oleh Pemerintah. Urusan wajib pemerintahan yang merupakan urusan

bersama diserahkan kepada daerah disertai dengan sumber pendanaan, pengalihan sarana

dan prasarana, serta kepegawaian sesuai dengan urusan yang didesentralisasikan.

5. Peraturan Pemerintah No. 30 Tahun 2011 tentang Pinjaman Daerah: Sumber pinjaman

daerah meliputi pemerintah, pemerintah daerah lainnya, Lembaga Keuangan Bank dan

Non-Bank, serta Masyarakat. Pemerintah daerah tidak dapat melakukan pinjaman langsung

kepada pihak luar negeri, tetapi diteruskan melalui pemerintah pusat. Dalam melakukan

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 3 Tahun 2014

a. Total jumlah pinjaman pemerintah daerah tidak lebih dari 75% penerimaan APBD

tahun sebelumnya.

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan

pinjaman yang ditetapkan pemerintah paling sedikit 2,5.

c. Persyaratan lain yang ditetapkan calon pemberi pinjaman.

d. Tidak mempunyai tunggakan atas pengembalian pinjaman yang bersumber dari

pemerintah.

e. Pinjaman jangka menengah dan jangka panjang wajib mendapatkan persetujuan

DPRD.

6. Peraturan Presiden No. 67 Tahun 2005 Tentang Kerjasama Pemerintah dengan Badan

Usaha dalam Penyediaan Infrastruktur (dengan perubahan Perpres 13/2010 & Perpres

56/2010): Menteri atau Kepala Daerah dapat bekerjasama dengan badan usaha dalam

penyediaan infrastruktur. Jenis infrastruktur permukiman yang dapat dikerjasamakan

dengan badan usaha adalah infrastruktur air minum, infrastruktur air limbah permukiman

dan prasarana persampahan.

7. Peraturan Menteri Dalam Negeri No. 13 Tahun 2006 Tentang Pedoman Pengelolaan

Keuangan Daerah (dengan perubahan Permendagri 59/2007 dan Permendagri 21/2011):

Struktur APBD terdiri dari:

a. Pendapatan daerah yang meliputi: Pendapatan Asli Daerah, Dana Perimbangan, dan

Pendapatan Lain yang Sah.

b. Belanja Daerah meliputi: Belanja Langsung dan Belanja Tidak Langsung.

c. Pembiayaan Daerah meliputi: Pembiayaan Penerimaan dan Pembiayaan Pengeluaran.

8. Peraturan Menteri PU No. 15 Tahun 2010 Tentang Petunjuk Teknis Penggunaan Dana

Alokasi Khusus Bidang Infrastruktur: Kementerian PU menyalurkan DAK untuk pencapaian

sasaran nasional bidang Cipta Karya. Adapun ruang lingkup dan kriteria teknis DAK bidang

Cipta Karya adalah sebagai berikut:

a. Bidang Infrastruktur Air Minum

DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air

minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di

perdesaan termasuk daerah pesisir dan permukiman nelayan.

Adapun kriteria teknis alokasi DAK diutamakan untuk program percepatan pengentasan

kemiskinan dan memenuhi sasaran/target Millenium Development Goals (MDGs) yang

mempertimbangkan:

- Jumlah masyarakat berpenghasilan rendah.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 4 Tahun 2014

b. Bidang Infrastruktur Sanitasi

DAK Sanitasi digunakan untuk memberikan akses pelayanan sanitasi (air limbah,

persampahan, dan drainase) yang layak skala kawasan kepada masyarakat

berpenghasilan rendah diperkotaan yang diselenggarakan melalui proses

pemberdayaan masyarakat. DAK Sanitasi diutamakan untuk Program peningkatan

derajat kesehatan masyarakat dan memenuhi sasaran/target MDGs yang dengan

kriteria teknis:

- Kerawanan Sanitasi.

- Cakupan Pelayanan Sanitasi.

9. Peraturan Menteri PU No. 14 Tahun 2011 tentang Pedoman Pelaksanaan Kegiatan

Kementerian Pekerjaan Umum yang Merupakan Kewenanangan Pemerintah dan

Dilaksanakan Sendiri.

Dalam menyelenggarakan kegiatan yang dibiayai dana APBN, Kementerian PU

membentuk satuan kerja berupa Satker Tetap Pusat, Satker Unit Pelaksana Teknis

Pusat, dan Satuan Non Vertikal Tertentu. Rencana program dan usulan kegiatan yang

diselenggarakan Satuan Kerja harus mengacu pada RPI2-JM bidang infrastruktur

ke-PU-an yang telah disepakati. Gubernur sebagai wakil Pemerintah mengkoordinasikan

penyelenggaraan urusan kementerian yang dilaksanakan di daerah dalam rangka

keterpaduan pembangunan wilayah dan pengembangan lintas sektor.

Berdasarkan peraturan perundangan tersebut, dapat disimpulkan bahwa lingkup

sumber dana kegiatan pembangunan bidang Cipta Karya yang dibahas dalam RPI2-JM

bidan Cipta Karya meliputi:

1. Dana APBN, meliputi dana yang dilimpahkan Ditjen Cipta Karya kepada Satuan

Kerja di tingkat provinsi (dana sektoral di daerah) serta Dana Alokasi Khusus

bidang Air Minum dan Sanitasi.

2. Dana APBD Provinsi, meliputi dana daerah untuk urusan bersama (DDUB) dan

dana lainnya yang dibelanjakan pemerintah provinsi untuk pembangunan

infrastruktur permukiman dengan skala provinsi/regional.

3. Dana APBD Kabupaten/Kota, meliputi dana daerah untuk urusan bersama (DDUB)

dan dana lainnya yang dibelanjakan pemerintah kabupaten untuk pembangunan

infrastruktur permukiman dengan skala kabupaten/kota.

4. Dana Swasta meliputi dana yang berasal dari skema kerjasama pemerintah dan

swasta (KPS), maupun skema Corporate Social Responsibility (CSR).

5. Dana Masyarakat melalui program pemberdayaan masyarakat.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 5 Tahun 2014

Dana-dana tersebut digunakan untuk belanja pembangunan, pengoperasian dan

pemeliharaan prasarana yang telah terbangun, serta rehabilitasi dan peningkatan

prasarana yang telah ada. Oleh karena itu, dana-dana tersebut perlu dikelola dan

direncanakan secara terpadu sehingga optimal dan memberi manfaat yang

sebesar-besarnya bagi peningkatan pelayanan bidang Cipta Karya.

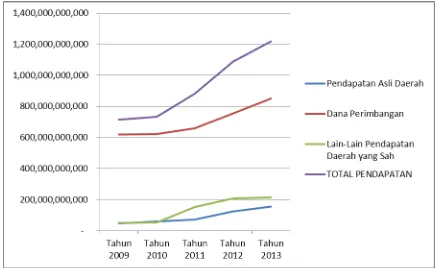

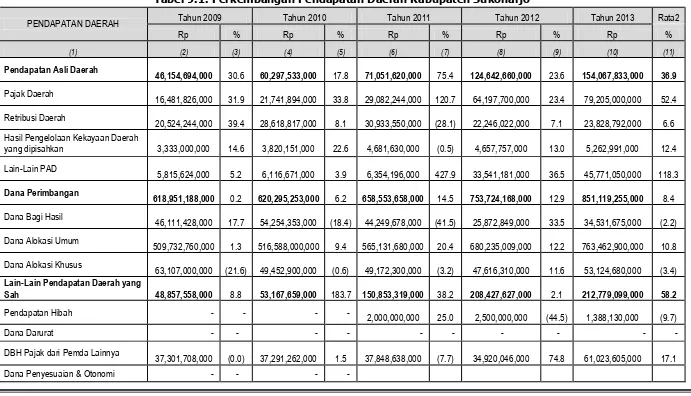

9.2. Profil APBD Kabupaten Sukoharjo

Struktur APBD Kabupaten/Kota selama 5 tahun terakhir berdasarkan sumber data berasal dari

dokumen Realiasasi APBD dalam 5 tahun terakhir seperti tampak pada Tabel 9.1 dan Tabel 9.2.

APBD Kabupaten Sukoharjo Tahun 2009 sebesar Rp. 713.963.440.000, sedangkan Tahun 2013

sebesar Rp. 1.274.311.857.000. Secara umum nilai pertumbuhan APBD Kabupaten Sukoharjo

mengalami pertumbuhan rata-rata sebesar 15,7%. Berikut adalah komponen yang dianalisis

berdasarkan format Permendagri No. 13 Tahun 2006, sebagai berikut:

a. Pendapatan daerah

Pendapatan daerah merupakan penerimaan uang melalui kas rekening kas umum daerah

yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun

anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten

Sukoharjo terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain

Pendapatan Daerah yang Sah. Kondisi umum pendapatan daerah Kabupaten Sukoharjo

selama 5 tahun terakhir mengalami pertumbuhan 14,6%.

Untuk tahun 2009-2013, rata-rata kontribusi PAD terhadap total pendapatan adalah 36,9%,

Dana Perimbangan mencapai 8,4 % dan lain-lain PAD sebesar 58,2%. Sementara.

prosentase dan tren dari ketiga sumber pendapatan ini ditunjukkan dalam Tabel 9.1 dan

Gambar 9.1.

1) Pendapatan Asli Daerah (PAD)

Dana Pendapatan Asli Daerah pertumbuhannya sebesar 36,9%, dengan rincian sebagai

berikut:

a) Pajak Daerah;

Dari data tabel menunjukkan bahwa penerimaan pajak daerah mengalami

pertumbuhan 52,4%.

b) Retribusi Daerah;

Dari data tabel menunjukkan bahwa penerimaan retribusi daerah mengalami

mengalami fluktuasi pertumbuhan, secara rata-rata pertumbuhan sebesar 6,6%.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 6 Tahun 2014

Penerimaan dari hasil pengelolaan PERUSDA dan kekayaan daerah yang

dipisahkan mengalami pertumbuhan rata-rata sebesar 12,4%, yang ditunjang dari

peningkatan penerimaan yang cukup signifikan dari bagi hasil keuntungan/dividen

Bank Pasar.

d) Lain-lain PAD.

Penerimaan dari lain-lain PAD mengalami fluktuasi, rata-rata pertumbuhannya

sebesar 118,3%.

2) Dana Perimbangan

Dana Pendapatan dan Perimbangan Daerah berfluktuasi jika dirata-rata

pertumbuhan-nya sebesar 8,4%, dengan perincian sebagai berikut:

a) Bagi Hasil Pajak dan Bukan Pajak;

Dari data tabel menunjukkan bahwa penerimaan dari bagi hasil pajak dan bukan

pajak mengalami fluktuasi, jika dirata-rata mengalami penurunan sebesar -2,2%.

Hal ini dikarenakan sumber ini merupakan penerimaan dari Pemerintah Pusat

sehingga sangat tergantung dengan proporsi capaian pajak-pajak pusat. Pada

tahun 2011 dan 2012 mengalami penurunan dibandingkan penerimaan tahun

sebelumnya.

b) Dana Alokasi Umum (DAU);

Penerimaan Dana Alokasi Umum (DAU) selalu mengalami kenaikan, dengan nilai

pertumbuhan sebesar 10,8%.

c) Dana Alokasi Khusus (DAK);

Dari data tabel menunjukkan bahwa penerimaan Dana Alokasi Khusus (DAK)

mengalami penurunan sebesar -3,4%.

3) Lain-lain Pendapatan Daerah yang Sah

Penerimaan Lain-lain Pendapatan Daerah yang Sah berfluktuasi dengan nilai

pertumbuhan sebesar 58,2%. Berikut adalah penjelasan rinci komponen dan

perkembangan tiap-tiap komponen Lain-lain Pendapatan Daerah yang Sah Kabupaten

Sukoharjo:

1) Pendapatan Hibah;

Pendapatan hibah mulai tahun 2011, berfluktuasi mengalami penurunan

sebesar -9,7%.

2) Dana Darurat;

Untuk Pendapatan Dana Darurat pada 5 (lima) tahun terakhir, Kabupaten

Sukoharjo tidak menerima alokasi dana tersebut.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 7 Tahun 2014

Penerimaan Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

berfluktuasi dengan nilai pertumbuhan sebesar 17,7%.

4) Dana Penyesuaian dan Otonomi Khusus;

Penerimaan Dana Penyesuaian dan Otonomi Khusus berfluktuasi dengan nilai

pertumbuhan sebesar 15,9%.

5) Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya;

Penerimaan Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

berfluktuasi dengan nilai pertumbuhan sebesar 88,0%.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 8 Tahun 2014

Tabel 9.1. Perkembangan Pendapatan Daerah Kabupaten Sukoharjo

PENDAPATAN DAERAH Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Rata2

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 9 Tahun 2014

Khusus 93,522,196,000 (4.9) 88,956,336,000 36.6 121,525,711,000 15.9

Bantuan Keuangan Provinsi/ Pemda Lain

11,555,850,000

37.4

15,876,397,000

10.1

17,482,485,000 369.3

82,051,245,000 (64.8)

28,841,653,000

88.0 Pendapatan Lainnya - - - - - - - - - -

TOTAL PENDAPATAN

713,963,440,000 2.8

733,760,445,000

20.0

880,458,597,000

23.4

1,086,794,455,000

12.1 1,217,966,187,000 14.6

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 10 Tahun 2014

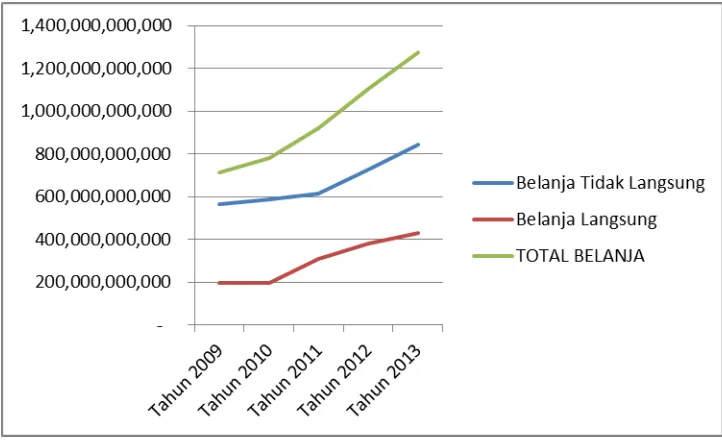

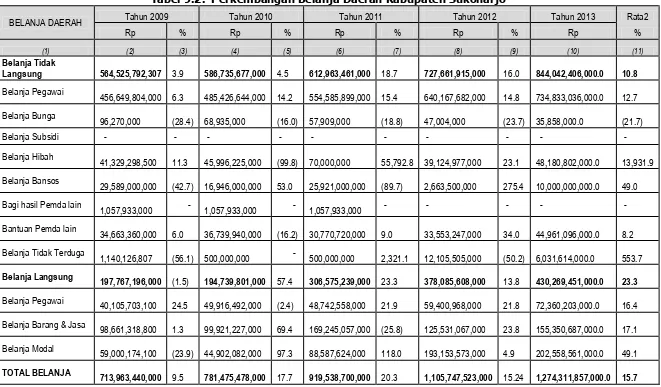

b. Belanja Daerah

Belanja Daerah meliputi Belanja Langsung dan Belanja Tidak Langsung. Perkembangan

belanja daerah Kabupaten Sukoharjo secara umum mengalami pertumbuhan sebesar

15,7%.

Belanja tidak langsung secara umum mengalami pertumbuhan sebesar 10,8% yang

dijabarkan dalam komponen-komponen sebagai berikut;

- Belanja Pegawai, mengalami peningkatan dari tahun ke tahun dengan nilai

pertumbuhan 12,7%.

- Belanja Bunga, mengalami penurunan sebesar -21,7%.

- Belanja Subsidi tidak ada alokasi dana tersebut.

- Belanja Hibah,mengalami peningkatan dari tahun ke tahun dengan nilai pertumbuhan

13.931,9%.

- Belanja Bansos, mengalami peningkatan dengan nilai pertumbuhan sebesar 49%.

- Bagi Hasil Pemda lain, tidak mengalami peningkatan dari tahun 2009 sampai tahun

2011, dan tidak ada alokasi dana pada tahun 2012-2013.

- Bantuan Pemda lain, mengalami peningkatan dari tahun ke tahun dengan nilai

pertumbuhan 9,2%.

- Belanja tak terduga, mengalami peningkatan dari tahun ke tahun dengan nilai

pertumbuhan 553,7%,

Belanja langsung secara umum mengalami pertumbuhan sebesar 23,3% yang

dijabarkan dalam komponen-komponen sebagai berikut:

- Belanja Pegawai, mengalami peningkatan dari tahun ke tahun dengan nilai

pertumbuhan 16,4%.

- Belanja Barang dan Jasa, mengalami peningkatan dari tahun ke tahun dengan nilai

pertumbuhan 17,1%.

- Belanja Modal, mengalami peningkatan dari tahun ke tahun dengan nilai pertumbuhan

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 11 Tahun 2014

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 12 Tahun 2014

Tabel 9.2. Perkembangan Belanja Daerah Kabupaten Sukoharjo

BELANJA DAERAH Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Rata2

Rp % Rp % Rp % Rp % Rp %

48,180,802,000.0 13,931.9

Belanja Bansos

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 13 Tahun 2014

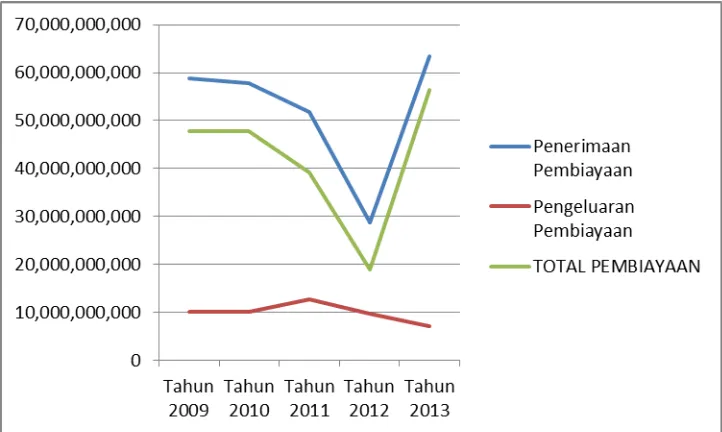

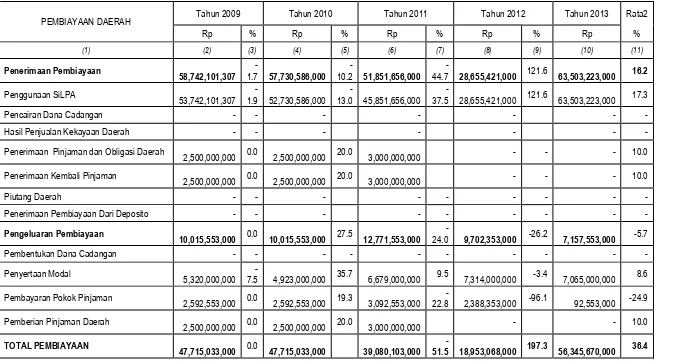

c. Pembiayaan Daerah

Pembiayaan daerah meliputi penerimaan pembiayaan dan pengeluaran pembiayaan.

Perkembangan penerimaan pembiayaan dan pengeluaran pembiayaan total mengalami

pertumbuhan sebesar 36,4%.

Penerimaan Pembiayaan

Perkembangan penerimaan pembiayaan mengalami pertumbuhan sebesar 16,2%, yang

terdiri dari komponen :

- Penggunaan SiLPA mengalami pertumbuhan sebesar 17,3%.

- Penerimaan Pinjaman dan Obligasi Daerah mengalami pertumbuhan sebesar 10%.

- Penerimaan Kembali Pinjaman mengalami pertumbuhan sebesar 10%.

Pembiayaan Pengeluaran

Perkembangan pembiayaan pengeluaran mengalami penurunan sebesar -5,7%, yang

terdiri dari komponen :

- Penyertaan Modal pertumbuhan sebesar 8,6%.

- Pembayaran Pokok Pinjaman penurunan sebesar -24,9%.

- Pemberian Pinjaman Daerah pertumbuhan sebesar 10%.

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 14 Tahun 2014

Tabel 9.3. Perkembangan Pembiayaan Daerah Kabupaten Sukoharjo

PEMBIAYAAN DAERAH Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013 Rata2

Rp % Rp % Rp % Rp % Rp %

Penerimaan Pinjaman dan Obligasi Daerah 2,500,000,000 0.0

2,500,000,000 20.0

3,000,000,000 - - - 10.0

Penerimaan Kembali Pinjaman 2,500,000,000 0.0

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 15 Tahun 2014

9.3 Profil Investasi Pembangunan Bidang Cipta Karya

Setelah APBD secara umum dibahas, maka perlu dikaji berapa besar investasi pembangunan

khusus bidang Cipta Karya di daerah tersebut selama 3-5 tahun terakhir yang bersumber dari

APBN, APBD, perusahaan daerah dan masyarakat/swasta.

9.3.1. Perkembangan Investasi Pembangunan Cipta Karya Bersumber Dari APBN dalam 5 Tahun Terakhir

Perkembangan Investasi Pembangunan Cipta Karya bersumber dari APBN dalam 5 Tahun

terakhir, meskipun pembangunan infratruktur permukiman merupakan tanggung jawab Pemda,

Ditjen Cipta Karya juga turut melakukan pembangunan infrastruktur sebagai stimulan kepada

daerah agar dapat memenuhi SPM. Setiap sektor yang ada di lingkungan Ditjen Cipta Karya

menyalurkan dana ke daerah melalui Satuan Kerja Non Vertikal (SNVT) sesuai dengan

peraturan yang berlaku (Permen PU No. 14 Tahun 2011).

Data dana yang dialokasikan pada suatu kabupaten/kota perlu dianalisis untuk melihat trend

alokasi anggaran Ditjen Cipta Karya dan realisasinya di daerah tersebut.

Dari data tabel pula dapat dijelaskan bahwa Perkembangan Investasi Pembangunan Cipta

Karyayang dialokasikan pada APBD Kabupaten Sukoharjo selama 5 (lima) tahun terakhir secara

umum mengalami fluktuasi dari tahun 2009-2013.

Tabel 9.4. Perkembangan Alokasi APBN Bidang Cipta Karya di Kabupaten Sukoharjo

Sektor Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

(1) (2) (3) (4) (5) (6)

Pengembangan Air Minum 1.000.000.000 2.000.000.000 1.000.000.000 2.000.000.000 1.500.000.000 Pengembangan PLP 400.000.000 500.000.000 400.000.000 500.000.000 500.000.000 Pengembangan Permukiman 750.000.000 200.000.000 600.000.000 1.000.000.000 750.000.000 Penataan Bangunan & Lingkungan 600.000.000 250.000.000 400.000.000 500.000.000 500.000.000

Total 2.750.000.000 3.050.000.000 2.400.000.000 4.000.000.000 3.250.000.000

Di samping APBN yang disalurkan Ditjen Cipta Karya kepada SNVT di daerah, untuk mendukung

pendanaan pembangunan infrastruktur permukiman juga dilakukan melalui penganggaran Dana

Alokasi Khusus. DAK merupakan dana APBN yang dialokasikan ke daerah tertentu dengan

tujuan mendanai kegiatan khusus yang merupakan urusan daerah sesuai prioritas nasional.

Prioritas nasional yang terkait dengan bidang Cipta Karya adalah pembangunan air minum dan

sanitasi. DAK Air Minum digunakan untuk memberikan akses pelayanan sistem penyediaan air

minum kepada masyarakat berpenghasilan rendah di kawasan kumuh perkotaan dan di

perdesaan termasuk daerah pesisir dan permukiman nelayan. Sedangkan DAK Sanitasi

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 16 Tahun 2014

drainase) yang layak skala kawasan kepada masyarakat berpenghasilan rendah di perkotaan

yang diselenggarakan melalui proses pemberdayaan masyarakat.

Besar DAK ditentukan oleh Kementerian Keuangan berdasarkan Kriteria Umum, Kriteria Khusus

dan Kriteria Teknis. Dana DAK ini perlu dilihat alokasi dalam 5 tahun terakhir sehingga bisa

dianalisis perkembangannya.

Tabel 9.5 Perkembangan DAK Infrastruktur Cipta Karya Kabupaten Sukoharjo

Jenis DAK Tahun 2009 Tahun 2010 Tahun 2011 Tahun 2012 Tahun 2013

(1) (2) (3) (4) (5) (6)

DAK Air Minum 2.476.000.000 757.000.000 890.800.000 1.255.710.000 1.096.880.000 DAK Sanitasi - 752.000.000 1.699.300.000 1.355.120.000 1.268.740.000

Total 2.476.000.000 1.509.000.000 2.590.100.000 2.610.830.000 2.365.620.000

9.3.2. Perkembangan Investasi Pembangunan Cipta Karya Bersumber dari APBD dalam 5 Tahun Terakhir

Bersumber dari APBD dalam 5 Tahun Terakhir Pemerintah Kabupaten/Kota memiliki tugas

untuk membangun prasarana permukiman di daerahnya. Untuk melihat upaya pemerintah

daerah dalam melaksanakan pembangunan bidang Cipta Karya perlu dianalisis proporsi belanja

pembangunan Cipta Karya terhadap total belanja daerah dalam 3-5 tahun terakhir. Proporsi

belanja Cipta Karya meliputi pembangunan infrastruktur baru, operasional dan pemeliharaan

infrastruktur yang sudah ada.

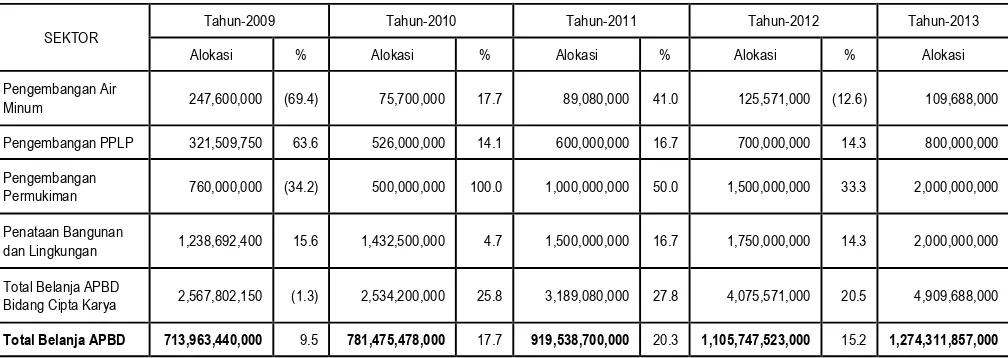

Bagian ini menunjukan alokasi dan proporsi pendanaan bidang Cipta Karya bersumber dari

APBD yang dijabarkan berdasarkan sektor-sektor Cipta Karya yang ada. Setelah didapatkan

proporsi pendanaan pembangunan infrastruktur bidang Cipta Karya seperti tabel 9.6 maka

dapat dihasilkan grafik sepertigambar 9.2.

Tabel 9.6. Perkembangan Alokasi APBD Kabupaten Sukoharjo untuk Pembangunan Bidang Cipta Karya

SEKTOR

Tahun-2009 Tahun-2010 Tahun-2011 Tahun-2012 Tahun-2013

Alokasi % Alokasi % Alokasi % Alokasi % Alokasi

Pengembangan Air

Minum 247,600,000 (69.4) 75,700,000 17.7 89,080,000 41.0 125,571,000 (12.6) 109,688,000

Pengembangan PPLP 321,509,750 63.6 526,000,000 14.1 600,000,000 16.7 700,000,000 14.3 800,000,000

Pengembangan

Permukiman 760,000,000 (34.2) 500,000,000 100.0 1,000,000,000 50.0 1,500,000,000 33.3 2,000,000,000

Penataan Bangunan

dan Lingkungan 1,238,692,400 15.6 1,432,500,000 4.7 1,500,000,000 16.7 1,750,000,000 14.3 2,000,000,000

Total Belanja APBD

Bidang Cipta Karya 2,567,802,150 (1.3) 2,534,200,000 25.8 3,189,080,000 27.8 4,075,571,000 20.5 4,909,688,000

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 17 Tahun 2014

Gambar 9.4. Grafik Proporsi Belanja Sektoral Cipta Karya

Selain itu, pemerintah daerah juga didorong untuk mengalokasikan Dana Daerah untuk

Urusan Bersama (DDUB) sebagai dana pendamping kegiatan APBN di kabupaten/kota. DDUB

ini menunjukan besaran komitmen pemerintah daerah dalam melakukan pembangunan bidang

Cipta Karya.

Bagian ini juga berisikan penyajian data perkembangan besaran DDUB dalam 3-5 tahun terakhir

untuk melihat komitmen pemerintah daerah. Perkembangan DDUB dapat dijabarkan dalam

tabel 9.7.

Tabel 9.7. Perkembangan DDUB Kabupaten Sukoharjo

SEKTOR Tahun-2009 Tahun-2010 Tahun-2011 Tahun-2012 Tahun-2013

Alokasi % Alokasi % Alokasi % Alokasi % Alokasi % (1) (2) (3) (4) (5) (6) (7) (8) (9) (10) (11) Pengembangan Air

Minum 247,600,000 (69.4) 75,700,000 17.7 89,080,000 41.0 125,571,000 (12.6) 109,688,000 Pengembangan PPLP 321,509,750 63.6 526,000,000 14.1 600,000,000 16.7 700,000,000 14.3 800,000,000 Pengembangan

Permukiman 760,000,000 (34.2) 500,000,000 100.0 1,000,000,000 50.0 1,500,000,000 33.3 2,000,000,000 Penataan Bangunan

dan Lingkungan 1,238,692,400 15.6 1,432,500,000 4.7 1,500,000,000 16.7 1,750,000,000 14.3 2,000,000,000

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 18 Tahun 2014

9.3.3. Perkembangan Investasi Perusahaan Daerah Bidang Cipta Karya dalam 5 Tahun Terakhir

Perusahaan daerah yang dibentuk pemerintah daerah memiliki dua fungsi, yaitu untuk

menyediakan pelayanan umum bagi kesejahteraan sosial (social oriented) sekaligus untuk

menghasilkan laba bagi perusahaan maupun sebagai sumber pendapatan pemerintah daerah

(profit oriented). Ada beberapa perusahaan daerah yang bergerak dalam bidang pelayanan

bidang Cipta Karya, seperti di sektor air minum, persampahan dan air limbah. Kinerja keuangan

dan investasi perusahaan daerah perlu dipahami untuk melihat kemampuan perusahaan daerah

dalam meningkatkan cakupan dan kualitas pelayanan secara berkelanjutan. Pembiayaan dari

perusahaan daerah dapat menjadi salah satu alternatif dalam mengembangkan infrastruktur

Cipta Karya.

Dalam bagian ini disajikan kinerja perusahaan daerah yang bergerak dibidang Cipta Karya

berdasarkan aspek keuangan, aspek pelayanan, aspek operasi dan aspek sumber daya manusia.

Khusus untuk PDAM, indikator tersebut telah ditetapkan BPP-SPAM untuk diketahui apakah

perusahaan daerah memiliki status sehat, kurang sehat atau sakit.

Pada bagian ini dicantumkan juga nilai dan volume kegiatan pembangunan, operasi dan

pemeliharaan prasarana secara umum yang dilaksanakan oleh perusahaan daerah yang ada di

kabupaten/kota dalam 5 tahun terakhir.

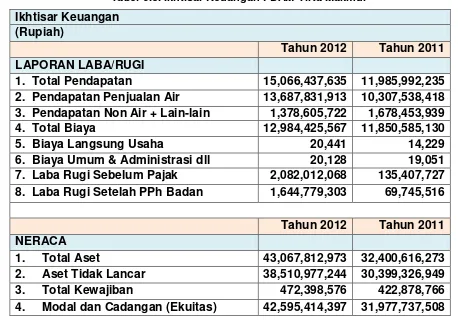

Tabel 9.8. Ikhtisar Keuangan PDAM Tirta Makmur

Ikhtisar Keuangan

(Rupiah)

Tahun 2012

Tahun 2011

LAPORAN LABA/RUGI

1. Total Pendapatan

15,066,437,635 11,985,992,235

2. Pendapatan Penjualan Air

13,687,831,913 10,307,538,418

3. Pendapatan Non Air + Lain-lain

1,378,605,722

1,678,453,939

4. Total Biaya

12,984,425,567 11,850,585,130

5. Biaya Langsung Usaha

20,441

14,229

6. Biaya Umum & Administrasi dll

20,128

19,051

7. Laba Rugi Sebelum Pajak

2,082,012,068

135,407,727

8. Laba Rugi Setelah PPh Badan

1,644,779,303

69,745,516

Ikhtisar Keuangan

Tahun 2012

Tahun 2011

NERACA

1. Total Aset

43,067,812,973 32,400,616,273

2. Aset Tidak Lancar

38,510,977,244 30,399,326,949

3. Total Kewajiban

472,398,576

422,878,766

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 19 Tahun 2014

5. Total Kewajiban dan Ekuitas

43,067,812,973 32,400,616,273

Sumber: PDAM Tirta Makmur Tahun 2012

9.3.4. Perkembangan Investasi Swasta dalam Pembangunan Cipta Karya

Bersumber dari Swasta dalam 5 Tahun Terakhir Sehubungan dengan terbatasnya kemampuan

pendanaan yang dimiliki pemerintah, maka dunia usaha perlu dilibatkan secara aktif dalam

pembangunan infrastruktur Cipta Karya melalui skema Kerjasama Pemerintah dan Swasta (KPS)

untuk kegiatan yang berpotensi costrecoveryatau Corporate Social Responsibility (CSR) untuk

kegiatan non-cost recovery. Dasar hukum pembiayaan dengan skema KPS adalah Perpres No.

67 Tahun 2005 Tentang Kerjasama Pemerintah Dengan Badan Usaha Dalam Penyediaan

Infrastruktur serta Permen PPN No. 3 Tahun 2012 Tentang Panduan Umum Pelaksanaan

Kerjasama Pemerintah dengan Badan Usaha dalam Penyediaan Infrastruktur. Sedangkan

landasan hukum untuk pelaksanaan CSR tercantum dalam UU No. 40 tahun 2007 tentang

Perseroan Terbatas (PT) dan UU No. 25 tahun 2007 tentang Penanaman Modal.

Di beberapa daerah, skema pembiayaan alternatif ini sudah banyak dilakukan untuk menunjang

pembangunan Cipta Karya di daerah. Informasi kegiatan kegiatan eksisting perlu disajikan

dalam RPI2-JM untuk melihat potensi pembiayaan dari dunia usaha di daerah tersebut.

Tabel 9.9. Perkembangan KPS Bidang CK Kabupaten Sukoharjo

Kegiatan Tahun Komponen

KPS

Satuan Volume

Nilai

(Rp) Skema KPS Ket.

(1) (2) (3) (4) (5) (6) (7)

Pengembangan AirMinum

- - - -

Pengembangan PPLP

- - - -

PengembanganPermukiman

- - - -

Penataan Bangunan dan Lingkungan

- - - -

9.4. Proyeksi dan Rencana Investasi Bidang Cipta Karya

Untuk melihat kemampuan keuangan daerah dalam melaksanakan pembangunan bidang Cipta

Karya dalam lima tahun ke depan (sesuai jangka waktu RPI2-JM) maka dibutuhkan analisis

proyeksi perkembangan APBD, rencana investasi perusahaan daerah, dan rencana kerjasama

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 20 Tahun 2014

9.4.1 Proyeksi APBD 5 tahun ke depan

Proyeksi APBD dalam lima tahun ke depan dilakukan dengan melakukan perhitungan

regresiterhadap kecenderungan APBD dalam lima tahun terakhir menggunakan asumsi atas

dasar trend historis.

Setelah diketahui pendapatan dan belanja maka diperkirakan alokasi APBD terhadap bidang

Cipta Karya dalam lima tahun ke depan dengan asumsi proporsinya sama dengan rata-ratap

roporsi tahun-tahun sebelumnya.

Dalam melakukan proyeksi APBD 5 tahun ke depan, langkah-langkanya adalahsebagai berikut:

1. Menentukan presentase pertumbuhan per pos pendapatan Setiap pos pendapatan dihitung

rata-rata pertumbuhannya denganmenggunakan rumus sebagai berikut:

% pertumbuhan = Y0– Y-1 x 100% + Y-1 – Y-2 x 100% : 2

Y-1 Y-2

Keterangan:

Y0 = Nilai tahun ini

Y-1 = Nilai 1 tahun sebelumnya

Y-2 = Nilai 2 tahun sebelumnya

Dalam menentukan presentase pertumbuhan dihitung setiap pos pendapatan yang terdiri

dari PAD, Dana Perimbangan (DAU, DAK, DBH),dan Lain-lain pendapatan yang sah.

2. Menghitung proyeksi sumber pendapatan dalam 5 tahun ke depan Setelah diketahui tingkat

pertumbuhan pos pendapatan maka dapat dihitung nilai proyeksi pada 5 tahun ke depan

dengan menggunakan rumus proyeksi geometris sebagai berikut:

Yn = Y0 1 + r n Keterangan:

Yn = Nilai pada tahun n r = % pertumbuhan

Y0 = Nilai pada tahun ini n = tahun ke n (1-5)

3. Menjumlahkan Pendapatan dalam APBD tiap tahun dan menghitung kapasitas daerah

dalam pendanaan pembangunan bidang Cipta Karya. Setelah didapatkan nilai untuk setiap

pos pendapatan, dapat dihitung total pendapatan. Apabila diasumsikan bahwa total

pendapatan sama dengan total belanja dan diasumsikan pula bahwa proporsi belanja

bidang Cipta Karya terhadap APBD sama dengan eksisting (Tabel 9.10) maka dapat

diketahui proyeksi kapasitas daerah dalam mengalokasikan anggaran untuk bidang Cipta

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 21 Tahun 2014

Tabel 9.10. Proyeksi Pendapatan APBD dalam 5 Tahun ke Depan

Komponen APBD

Realisasi Persen-tase

Pertum-buhan

Proyeksi

Y-2 Y-1 Y0 Y1 Y2 Y3 Y4 Y5

(1) (2) (3) (4) (5) (6) (7) (8) (9) (10)

Pendapatan Asli Daerah

71.051.620.000 124.642.660.000 154.067.833.000 49,52% 230.356.928.971 306.646.024.943 382.935.120.914 459.224.216.886 535.513.312.857

Dana Perimbangan

DAU 565.131.680.000 680.235.009.000 763.462.900.000 16,30% 887.917.624.972 1.012.372.349.944 1.136.827.074.916 1.261.281.799.888 1.385.736.524.860

DBH 44.249.678.000 25.872.849.000 34.531.675.000 -4,03% 33.139.527.877 31.747.380.755 30.355.233.632 28.963.086.510 27.570.939.387

DAK 49.172.300.000 47.616.310.000 53.124.680.000 4,20% 55.356.946.965 57.589.213.930 59.821.480.895 62.053.747.860 64.286.014.825

- DAK Air Minum

2.117.500.000

- DAK Sanitasi

840.000.000

Lain-Lain Pendapatan yang Sah

150.853.319.000 208.427.627.000 212.779.099.000 20,13% 255.604.633.891 298.430.168.782 341.255.703.673 384.081.238.564 426.906.773.455

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 22 Tahun 2014

Dari data proyeksi APBD tersebut, dapat dinilai kapasitas keuangan daerah dengan metode

analisis Net Public Saving dan kemampuan pinjaman daerah (DSCR).

Net Public Saving

Net Public Saving atau Tabungan Pemerintah adalah sisa dari total penerimaan daerah setelah

dikurangkan dengan belanja/pengeluaran yang mengikat. Dengan kata lain, NPS merupakan

sejumlah dana yang tersedia untuk pembangunan. Besarnya NPS menjadi dasar dana yang

dapat dialokasikan untuk bidang PU/Cipta Karya.

Berdasarkan proyeksi APBD, dapat dihitung NPS dalam 3-5 tahun ke depan untuk melihat

kemampuan anggaran pemerintah berinvestasi dalam bidang Cipta Karya. Adapun rumus

perhitungan NPS adalah sebagai berikut:

Net Public Saving = Total Penerimaan daerah - Belanja Wajib

NPS = (PAD+DAU+DBH+DAK) - (Belanja mengikat + Kewajiban Daerah)

- Belanja mengikat adalah belanja yang harus dipenuhi/tidak bisa dihindari oleh Pemerintah

Daerah dalam tahun anggaran bersangkutan seperti belanja pegawai, belanja barang, belanja bunga, belanja subsidi, belanja bagi hasil serta belanja lain yang mengikat sesuai peraturan yang berlaku.

- Kewajiban daerah antara lain pembayaran pokok pinjaman, pembayaran kegiatan lanjutan,

serta kewajiban daerah lain sesuai dengan peraturan daerah yang berlaku.

Analisis Kemampuan Pinjaman Daerah (Debt Service Coverage Ratio/DSCR)

Pinjaman Daerah merupakan alternatif pendanaan APBD yang digunakan untuk menutup defisit

APBD, pengeluaran pembiayaan atau kekurangan arus kas. Pinjaman Daerah dapat bersumber

dari Pemerintah, Pemerintah Daerah lain, lembaga keuangan bank, lembaga keuangan bukan

bank, dan Masyarakat (obligasi).

Berdasarkan PP No. 30 Tahun 2011 Tentang Pinjaman Daerah, Pemerintah Daerah wajib

memenuhi persyaratan sebagai berikut:

a. Jumlah sisa Pinjaman Daerah ditambah jumlah pinjaman yang akan ditarik tidak melebihi

75% dari jumlah penerimaan umum APBD tahun sebelumnya;

b. Memenuhi ketentuan rasio kemampuan keuangan daerah untuk mengembalikan pinjaman

yang ditetapkan oleh Pemerintah.

c. Persyaratan lainnya yang ditetapkan oleh calon pemberi pinjaman.

d. Dalam hal Pinjaman Daerah diajukan kepada Pemerintah,Pemerintah Daerah juga wajib

memenuhi persyaratan tidak mempunyai tunggakan atas pengembalian pinjaman yang

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 23 Tahun 2014

Salah satu persyaratan dalam permohonan pinjaman adalah rasio kemampuan keuangan

daerah untuk mengembalikan pinjaman atau dikenal dengan Debt Service Cost Ratio (DSCR).

Berdasarkan peraturan yang berlaku, DSCR minimal adalah 2,5. DSCR ini menunjukan

kemampuan pemerintah untuk membayar pinjaman, sekaligus memberikan gambaran kapasitas

keuangan pemerintah.

Pada bagian ini perlu dihitung DSCR daerah dalam 3-5 tahun terakhir dengan rumus sebagai

berikut:

DSCR = PAD + DAU + DBH + DBHDR – Belanja Wajib Pokok Pinjaman + Bunga + Pinjaman Lain

PAD = Pendapatan Asli Daerah DAU = Dana Alokasi Umum

DBH = Dana Bagi Hasil DBHDR = DBH Dana Reboisasi

Perhitungan DSCR Tahun 2011 :

DSCR = 71.051.620.000 + 565.131.680.000 + 44.249.678.000 + DBHDR – 919.538.700.000 Pokok Pinjaman + Bunga + Pinjaman Lain

Perhitungan DSCR Tahun 2012 :

DSCR = 124.642.660.000 + 680.235.009.000 + 25.872.849.000 + DBHDR – Belanja Wajib Pokok Pinjaman + Bunga + Pinjaman Lain

Perhitungan DSCR Tahun 2013 :

DSCR = 154.067.833.000 + 763.462.900.000 + 34.531.675.000 + DBHDR – Belanja Wajib Pokok Pinjaman + Bunga + Pinjaman Lain

9.4.2 Rencana Pembiayaan Perusahaan Daerah

Beberapa kabupaten/kota memiliki perusahaan daerah yang bergerak dalam bidang pelayanan

bidang Cipta Karya seperti air minum, air limbah maupun persampahan. Dalam hal ini,

perusahaan daerah tersebut umumnya memiliki rencana dalam lima tahun ke depan dalam

bentuk business plan.

Bagian ini berisi Informasi yang dibutuhkan untuk mengetahui kontribusi perusahaan daerah

guna pendanaan pembangunan bidang Cipta Karya dalam lima tahun ke depan sesuai jangka

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 24 Tahun 2014

9.4.3 Rencana Kerjasama Pemerintah dan Swasta Bidang Cipta Karya

Dalam menggali sumber pendanaan dari sektor swasta, Pemerintah Daerah perlu menyusun

daftar proyek potensial yang dapat dikerjakan dengan skema kerjasama pemerintah dan swasta

(KPS) di bidang Cipta Karya untuk ditawarkan ke pihak swasta.

Tabel 9.10. Proyek Potensial yang Dapat Dibiayai dengan KPS dalam 5 Tahun Ke Depan

Nama Kegiatan Deskripsi Kegiatan Biaya Kegiatan

(Rp)

Kelayakan

Finansial Keterangan

(1) (2) (3) (4) (5)

Pengelolaan IPLT Operasionalisasi IPLT Rp. 5 M IRR= + 1 -

Pengelolaan Sampah Pemrosesan akhir

sampah

Rp. 10 M IRR= + 1 -

Keterangan :

IRR =Internal Rate of Return

9.5 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

Sebagai kesimpulan dari analisis aspek pembiayaan, dilakukan analisis tingkat ketersediaan

dana yang ada untuk pembangunan bidang infrastruktur Cipta Karya yang meliputi sumber

pemerintah pusat, pemerintah daerah, perusahaan daerah, serta dunia usaha dan masyarakat.

Kemudian, perlu dirumuskan strategi peningkatan investasi pembangunan bidang Cipta Karya

dengan mendorong pemanfaatan pendanaan dari berbagai sumber.

9.5.1 Analisis Kemampuan Keuangan Daerah

Ketersediaan dana yang dapat digunakan untuk membiayai usulan program dan kegiatan yang

ada dalam RPI2-JM bidang Cipta Karya dapat dihitung melalui hasil analisis yang telah

dilakukan.

Proyeksi dana dari Pemerintah Pusat (APBN) untuk Bidang Cipta Karya berdasarkan Tabel 9.4

jumlahnya berfluktuasi. Namun diharapkan setiap tahun ada peningkatan sekitar 10% dari

tahun sebelumnya. Dana dari Pemerintah Pusat (APBN) lebih bersifat stimulus untuk daerah

agar lebih concern dalam pembangunan bidang keciptakaryaan.

Proyeksi dana dari pemerintah daerah (APBD) berdasarkan hasil perhtungan pada bagian 9.5

cenderung berfluktuasi, hal ini menggambarkan kurangnya concern Pemda dalam

pembangunan bidang keciptakaryaan. Seiring meningkatnya alokasi belanja APBD maka

diharapkan meningkat pula alokasi anggaran untuk pembangunan bidang keciptakaryaan.

Adapun kegiatan potensial untuk dibiayai melalui skema Kerjasama Pemerintah dan Swasta

Penyusunan RPI2JM Kabupaten Sukoharjo IX - 25 Tahun 2014

dan pengelolaan persampahan. Namun hal ini masih perlu dukungan study kelayakan ekonomi

yang lebih spesifik.

9.5.2 Strategi Peningkatan Investasi Bidang Cipta Karya

Dalam rangka percepatan pembangunan bidang Cipta Karya di daerah dan untuk memenuhi

kebutuhan pendaanan dalam melaksanakan usulan program yang ada dalam RPI2-JM, maka

Pemerintah Daerah perlu menyusun suatu set strategi untuk meningkatkan pendanaan bagi

pembangunan infrastruktur permukiman.

Strategi peningkatan investasi pembangunan infrastruktur bidang Cipta Karya meliputi:

1. Peningkatan Dana Daerah untuk Urusan Bersama (DDUB) oleh kabupaten dan provinsi.

2. Peningkatan penerimaan daerah dan efisiensi pengunaan anggaran.

3. Peningkatan kinerja keuangan perusahaan daerah.

4. Peningkatan peran masyarakat dan dunia usaha dalam pembiayaan pembangunan bidang

Cipta Karya.

5. Pendanaan untuk operasi, pemeliharaan dan rehabiltasi infrastruktur permukiman yang

sudah ada.