ix Universitas Kristen Maranatha

ABSTRACT

x Universitas Kristen Maranatha

ABSTRAK

Dalam rangka meningkatkan kualitas pelayanan pajak terhadap Wajib Pajak, Direktorat Jenderal Pajak menerapkan sistem elektronik (e-SPT) dalam pelaporan pajak. Tujuan dari penelitian ini adalah untuk mengetahui pengaruh dari penerapan e-SPT PPN terhadap efisiensi pengisian SPT. Penelitian ini menggunakan metode survey dan analisis regresi sederhana. Pengumpulan data dilakukan dengan menggunakan kuesioner yang disebarkan kepada Wajib Pajak (Pengusaha Kena Pajak) pada KPP Pratama Bandung Bojonagara. Berdasarkan hasil penelitian dapat disimpulkan bahwa penerapan e-SPT PPN berpengaruh secara signifikan terhadap efisiensi pengisian SPT.

xi Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL...i

HALAMAN PENGESAHAN...ii

SURAT PERNYATAAN KEASLIAN SKRIPSI...iii

SURAT PERNYATAAN PUBLIKASI LAPORAN PENELITIAN...iv

KATA PENGANTAR...v

ABSTRACT...ix

ABSTRAK...x

DAFTAR ISI...xi

DAFTAR GAMBAR...xvii

DAFTAR TABEL...xviii

DAFTAR LAMPIRAN...xx

BAB I PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Identifikasi Masalah...5

xii Universitas Kristen Maranatha

1.4 Kegunaan Penelitian...6

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS...8

2.1 Pemahaman Pengaruh...8

2.2 Pemahaman Pajak...8

2.2.1 Pengertian Pajak...8

2.2.2 Fungsi Pajak...10

2.2.3 Sistem Pemungutan Pajak...11

2.2.4 Prinsip Pemungutan Pajak...12

2.2.5 Tarif Pajak...13

2.2.6 Jenis-Jenis Pajak...14

2.3 Pajak Pertambahan Nilai (PPN)...16

2.3.1 Dasar Hukum...16

2.3.2 Karakteristik Pajak Pertambahan Nilai...16

2.3.3 Objek Pajak Pertambahan Nilai...18

2.4 Surat Pemberitahuan (SPT)...19

2.4.1 Pengertian SPT...19

xiii Universitas Kristen Maranatha

2.4.3 Jenis Surat Pemberitahuan...21

2.4.4 Pengisian, Penyampaian, Prosedur Penyelesaian, dan Pembetulan Surat Pemberitahuan...22

2.4.4.1 Pengisian dan Penyampaian Surat Pemberitahuan....22

2.4.4.2 Prosedur Penyelesaian Surat Pemberitahuan...23

2.4.4.3 Pembetulan Surat Pemberitahuan...24

2.4.5 Batas Waktu dan Perpanjangan Waktu Penyampaian Surat Pemberitahuan ...25

2.4.5.1 Batas Waktu Penyampaian Surat Pemberitahuan...25

2.4.5.2 Perpanjanan Waktu Penyampaian SPT...26

2.4.6 Sanksi Administrasi dan Pidana Terkait SPT...26

2.5 Elektronik Surat Pemberitahuan (e-SPT)...28

2.5.1 Pengertian Elektronik Surat Pemberitahuan...28

2.5.2 Jenis-Jenis e-SPT...29

2.5.3 Cara Penggunaan e-SPT...29

2.5.4 Tujuan Penggunaan e-SPT...30

2.5.5 Fasilitas e-SPT Masa Pajak Pertambahan Nilai...31

xiv Universitas Kristen Maranatha

2.6 Pengertian Efesiensi...33

2.7 Persepsi...34

2.7.1 Defenisi Persepsi...34

2.7.2 Faktor-Faktor yang Mempengaruhi Persepsi...34

2.8 Pengaruh Penerapan e-SPT dalam Efisiensi Pengisian SPT...35

2.9 Rerangka Pemikiran...36

2.10 Pengembangan Hipotesis...40

BAB III METODE PENELITIAN...41

3.1 Objek Penelitian...41

3.1.1 Sejarah KPP Pratama Bandung Bojonagara...41

3.1.2 Uraian Tugas Pada KPP Pratama Bandung Bojonagara...47

3.1.3 Visi dan Misi KPP Pratama Bandung Bojonagara...51

3.1.4 Struktur Organisasi KPP Pratama Bandung Bojonagara...51

3.2 Lokasi dan Waktu Penelitian...53

3.3 Metode Penelitian...53

3.3.1 Populasi dan Sampel...55

3.3.1.1 Populasi...55

xv Universitas Kristen Maranatha

3.3.2 Operasional Variabel...56

3.3.3 Teknik Pengumpulan dan Pengolahan Data...57

3.3.3.1 Teknik Pengumpulan Data...57

3.3.3.2 Teknik Pengolahan Data...58

3.3.4 Pengujian Instrument...60

3.3.4.1 Uji Validitas...60

3.3.4.2 Uji Realibilitas...61

3.3.5 Uji Asumsi Klasik...63

3.3.5.1 Uji Normalitas...63

3.3.6 Analisis Data...63

3.3.6.1 Analisis Regresi Sederhana...64

3.3.7 Pengujian Hipotesis...65

3.3.7.1 Uji Hipotesis ( Uji-t)...63

BAB IV HASIL PENELITIAN DAN PEMBAHASAN...68

4.1 Hasil Pengujian Data...68

4.1.1 Uji Validitas...68

4.1.2 Uji Rebilitas...70

xvi Universitas Kristen Maranatha

4.2 Pembahasan...73

4.2.1 Penerapan e-SPT PPN Pada KPP Pratama Bandun Bojongara Menurut Persepsi Wajib Pajak...73

4.2.2 Efisiensi Pengisian SPT Menggunakan Aplikasi e-SPT Menurut Persepsi Wajib Pajak...85

4.2.3 Terdapat Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi SPT Menurut Wajib Pajak...91

4.2.4 Besar Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian SPT Menurut Wajib Pajak...92

BAB V SIMPULAN DAN SARAN...94

5.1 Simpulan...94

5.2 Saran...96

DAFTAR PUSTAKA...97

LAMPIRAN...100

BERITA ACARA BIMBINGAN...108

xvii Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar 2.1 Rerangka Pemikiran...39

Gambar 3.1 Struktur Organisasi...52

xviii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel I Jumlah Wajib Pajak yang Lapor e-SPT PPN di KPP Pratama Bandung

Bojonagara...4

Tabel II Tarif Pajak...14

Tabel III Kantor Pelayanan Pajak di Wilayah DJP Jabar I...47

Tabel IV Operasional Variabel...57

Tabel V Kode/Kategori Jawaban Kuisioner...59

Tabel VI Kriteria Realibilitas dan Validitas...61

Tabel VII Hasil Pengujian Validitas Variabel X...69

Tabel VIII Hasil Pengujian Validitas Variabel Y...70

Tabel IX Hasil Pengujian Realibilitas Variabel X...71

Tabel X Hasil Pengujian Realibilitas Variabel Y...71

Tabel XI Hasil Uji Normlitas dengan Kolmogorov-Sminov Test...72

Tabel XII Persepsi Responden Terhadap Pertanyaan No.1...74

Tabel XIII Persepsi Responden Terhadap Pertanyaan No.2...75

Tabel XIV Persepsi Responden Terhadap Pertanyaan No.3...76

Tabel XV Persepsi Responden Terhadap Pertanyaan No.4...77

xix Universitas Kristen Maranatha

Tabel XVII Persepsi Responden Terhadap Pertanyaan No.6...79

Tabel XVIII Persepsi Responden Terhadap Pertanyaan No.7...79

Tabel XIX Persepsi Responden Terhadap Pertanyaan No.8...80

Tabel XX Persepsi Responden Terhadap Pertanyaan No.9...81

Tabel XXI Persepsi Responden Terhadap Pertanyaan No.10...82

Tabel XXII Persepsi Responden Terhadap Pertanyaan No.11...82

Tabel XXIII Persepsi Responden Terhadap Pertanyaan No.12...83

Tabel XXIV Persepsi Resonden Terhadap Pertanyaan No.13...84

Tabel XXV Persepsi Responden Terhadap Pertanyaan No.14...85

Tabel XXVI Persepsi Responden Terhadap Pertanyaan No.15...86

Tabel XXVII Persepsi Responden Terhadap Pertanyaan No.16...87

Tabel XXVIII Persepsi Responden Terhadap Pertanyaan No.17...88

Tabel XXIX Persepsi Responden Terhadap Pertanyaan No.18...89

Tabel XXX Persepsi Responden Terhadap Pertanyaan No.19...90

Tabel XXXI Analisis Regresi Linear Sederhana...91

xx Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Surat Permohonan Penelitian...100

Lampiran B Persetujuan Permohonan Data...101

Lampiran C Kuisioner...102

BAB I PENDAHULUAN 1

Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan nasional adalah kegiatan yang berlangsung terus-menerus dan

berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Keadaaan ekonomi disetiap negara saat ini terus-menerus mengalami perkembangan tidak terkecuali negara kita Indonesia, perkembangan ekonomi membutuhkan dana

untuk melaksanakan pembangunan disegala aspek. Untuk dapat merealisasikan tujuan tersebut perlu memperhatikan masalah biaya pembangunan, salah satu cara

untuk mewujudkannya adalah menggali sumber dana yang berasal dari dalam negeri dengan meningkatkan penerimaan yang berasal dari pajak. Hal ini dapat dilihat dari komponen Anggaran Pendapatan dan Belanja Negara (APBN) yang menjelaskan

bahwa sumber penerimaan nasional berasal dari penerimaan sektor perpajakan, ada beberapa jenis penerimaan negara yang dapat diusahakan melalui perpajakan antara

lain Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan Barang Mewah (PPnBM), Pajak Bumi dan Bangunan (PBB), Bukti Pemilikan Hak

atas Tanah dan Bangunan (BPHTB) dan Bea Materai (Waluyo, 2011).

Direktorat Jendral Pajak (DJP) melakukan modernisasi sistem administrasi perpajakan guna meningkatkan kualitas pelayanan perpajakan sehingga dapat

BAB I PENDAHULUAN 2

Universitas Kristen Maranatha

terdiri dari amandemen undang-undang antara lain UU No. 36 tahun 2008 mengenai

Pajak Penghasilan, UU No. 16 tahun 2009 mengenai Ketentuan Umum dan Tata Cara Perpajakan (KUP), UU No. 42 tahun 2009 mengenai Pajak Pertambahan Nilai

(PPN) dan Pajak Penjualan atas Barang Mewah (PPnBM). Reformasi administrasi merupakan reformasi yang dilakukan berkaitan dengan organisasi, teknologi informasi dan Sumber Daya Manusia (SDM), sedangkan reformasi pengawasan

terkait dengan adanya kode etik pegawai seirama dengan pelaksanaan good

governance dan equal treatment dapat berjalan dengan baik. Modernisasi

administrasi perpajakan dilakukan oleh DJP sebagai bentuk peningkatan kualitas pelayanan perpajakan terhadap Wajib Pajak salah satunya dikembangkannya

pelaporan pajak terutang dengan menggunakan Elektronik Surat Pemberitahuan (e-SPT).

Anggito Abimayu (2003) menyebutkan bahwa reformasi perpajakan adalah

perubahan mendasar di segala aspek perpajakan yang memiliki tiga tujuan utama, yaitu tingkat kepatuhan sukarela yang tinggi, kepercayaan pada administrasi

perpajakan yang tinggi dan produktivitas aparat perpajakan yang tinggi. Pelaporan pajak terutang melalui Surat Pemberitahuan (SPT) manual dinilai masih memiliki kelemahan khususnya bagi Wajib Pajak yang melakukan transaksi cukup besar harus

melampirkan dokumen (hardcopy) dalam jumlah cukup besar kepada Kantor Pelayanan Pajak (KPP), sementara proses perekaman data memakan waktu cukup

BAB I PENDAHULUAN 3

Universitas Kristen Maranatha

harus didukung oleh fasilitas-fasilitas pajak dan kepatuhan Wajib Pajak dalam

membayar kewajibannnya.

Salah satu fasilitas pajak dalam rangka modernisasi administrasi perpajakan

adalah e-SPT yang merupakan aplikasi (software) yang dibuat oleh DJP untuk digunakan oleh Wajib Pajak untuk kemudahan dalam penyampaian SPT. Penggunaan e-SPT dimaksudkan agar semua proses kerja dan pelayanan perpajakan

berjalan dengan baik, lancar, akurat serta mempermudah Wajib Pajak dalam melaksanakan kewajiban perpajakannya sehingga kepatuhan Wajib Pajak diharapkan

akan meningkat (UU Nomor 28 Tahun 2007)

Beberapa penelitian mengenai penerapan e-SPT telah dilakukan dengan

tujuan untuk mengetahui sejauh mana efektivitas penerapan e-SPT tersebut. Menurut hasil penelitian sebelumnya yang di lakukan di KPP Pratama Tegallega diperoleh kesimpulan bahwa pengaruh penerapan e-SPT PPN terhadap efisiensi pengisian SPT

adalah baik dan efesien (Andri Hasmoro, 2009).

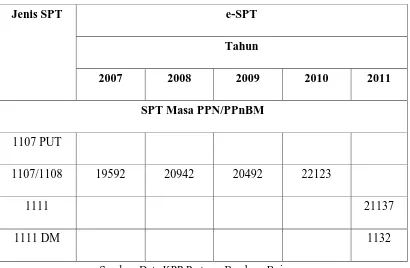

Alasan peneliti ingin meneliti di KPP Bandung Bojonagara adalah untuk

melihat adanya penurunan PKP yang lapor dari tahun 2010 ke 2011 di KPP Pratama Bandung Bojonagara. Oleh karena itu peneliti tertarik untuk melakukan penelitian dengan judul Pengaruh Penerapan e-SPT PPN Terhadap Efisiensi Pengisian

SPT Menurut Persepsi Wajib Pajak: Penelitian Pada KPP Pratama Bandung

BAB I PENDAHULUAN 4

Universitas Kristen Maranatha Tabel I

Jumlah Wajib Pajak yang lapor e-SPT PPn di KPP Pratama Bojonagara

Jenis SPT e-SPT

Sumber: Data KPP Pratama Bandung Bojonagara

Dalam penelitian ini peneliti memfokuskan pada Pengusaha Kena Pajak

(PKP) mengingat PKP yang dalam satu masa pajak melakukan transaksi lebih dari 25 transaksi diwajibkan untuk menggunakan e-SPT sebagaimana tercantum dalam

PER-45/PJ/2010 tentang bentuk, isi dan tata cara pengisian serta penyampaian SPT Masa PPN bagi Pengusaha Kena Pajak (PKP) yang menggunakan pedoman penghitungan pengkreditan Pajak Masukan yang menerbitkan nota retur atau nota

BAB I PENDAHULUAN 5

Universitas Kristen Maranatha 1.2 Identifikasi Masalah

Berdasarkan latar belakang penelitian yang telah diuraikan di atas maka masalah yang dapat diidentifikasi adalah:

1. Bagaimana penerapan e-SPT PPN pada KPP Pratama Bandung Bojonagara menurut persepsi Wajib Pajak

2. Bagaimana efisiensi pengisian SPT menggunakan aplikasi e-SPT PPN

menurut persepsi Wajib Pajak

3. Apakah terdapat pengaruh penerapan e-SPT PPN terhadap efisiensi pengisian

SPT menurut persepsi Wajib Pajak

4. Seberapa besar pengaruh penerapan e-SPT PPN terhadap efisiensi pengisian

SPT menurut persepsi Wajib Pajak.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana penerapan e-SPT PPN pada KPP Pratama Bandung Bojonagara menurut persepsi Wajib Pajak.

2. Untuk mengetahui bagaimana efisiensi pengisian SPT menggunakan aplikasi

e-SPT PPN menurut persepsi Wajib Pajak.

3. Untuk mengetahui apakah terdapat pengaruh penerapan e-SPT PPN terhadap

efisiensi pengisian SPT menurut persepsi Wajib Pajak.

BAB I PENDAHULUAN 6

Universitas Kristen Maranatha 1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. KPP Pratama Bandung Bojonagara

Sebagai informasi dan bahan evaluasi atas efektivitas penerapan e-SPT

PPN sebagai salah satu bentuk penerapan sistem administrasi perpajakan modern di lingkungan Direktorat Jenderal Pajak khususnya pada Kantor Pelayanan Pajak (KPP) Pratama Bandung Bojonagara. Sebagai informasi yang perlu diperhatikan bagi pihak Direktorat

Jenderal Pajak dalam memahami aspek-aspek yang berpengaruh

terhadap penerimaan pajak sebagai salah satu tujuan dari reformasi administrasi perpajakan melalui penerapan e-SPT dan sejauh mana

efektivitas dari penerapan e-SPT dan kendala-kendala yang menghambat dalam penerapannya.

2. Untuk Peneliti

Sebagai salah satu alat untuk mengembangkan diri dalam bidang e-SPT

dan mengetahui kondisi nyata antara teori dan praktek di lapangan. Sebagai salah satu referensi bagi peneliti selanjutnya yang akan

mengembangkan penelitian khususnya mengenai penerapan e-SPT. Sebagai salah satu persyaratan akademis untuk menyelesaikan studi

BAB I PENDAHULUAN 7

Universitas Kristen Maranatha

3. Untuk Mahasiswa

Menambah wawasan dan pengetahuan serta pemikiran yang ilmiah khususnya tentang pengaruh penerapan e-SPT sesuai dengan peraturan

94 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Setelah dilakukan analisi data dan pembahasan analisis penelitian mengenai

pengaruh penerapan e-SPT terhadap efisiensi pengisian e-SPT, maka dapat ditarik kesimpulan bahwa:

1. Penerapan e-SPT menurut Wajib Pajak adalah cukup baik, hal ini ditunjukkan

dari 13 pertanyaan yang menjadi item pengukuran variabel penerapan e-SPT terdapat 12 pertanyaan yang memiliki persentase pilihan setuju dan sangat

setuju yang lebih besar dari dari 50 %, hal ini menunjukkan penerapan e-SPT di KPP Bandung Bojonagara sangat baik menurut persepsi Wajib Pajak Bandan yang terdaftar di KPP tersebut. Hal ini menunjukkan bahwa

penerapan e-SPT selama ini masih ada kekurangan yang di jabarkan dalam pertanyaan yang memiliki persentase jawaban pilihan setuju dan sangat setuju

kurang dari 50% yaitu:

Pertanyaan nomor 9 dari indikator sosialisasi ke Wajib Pajak, dimana

memeliki persentase pilihan setuju dan sangat setuju sebesar 46,51 %. Hal ini dikarenakan sosialisasi yang telah dilakukan kurang merata sehingga hanya sebagian Wajib Pajak yang mengerti manfaat dari e-SPT bagi

BAB IV KESIMPULAN DAN SARAN 95

Universitas Kristen Maranatha

2. Menurut persepsi Wajib Pajak, pengisian SPT secara elektronik sudah sangat

efisien, hal ini dapat dibuktikan dari enam (6) pertanyaan yang menjadi item pengukuran variabel efisiensi SPT, semua pertanyaan memiliki persentasi

pilihan setuju dan sangat setuju lebih besar dari 50 %, hal ini menunjukkan pengisian SPT menggunakan aplikasi e-SPT telah sangat baik.

3. Pengaruh e-SPT memiliki pengaruh yang sangat kuat terhadap efisiensi

pengisian SPT menurut persepsi Wajib Pajak, hal ini ditunjukkan sebagai berikut:

Hasil pengujian hipotesis adalah menerima Hipotesis Alternatif (Ha) yaitu

penerapan e-SPT berpengaruh secara signifikan terhadap efisiensi

pengisian SPT menurut persepsi Wajib Pajk, berdasarkan hasil uji tingkat signifikan yang diperoleh menunjukkan bahwa p value sebesar 0,009 .

dengan kata lain karena nilai p value < α = 0,05 maka H0 ditolak dan Ha diterima, artinya penerapan e-SPT PPN berpengaruh secara signifikan terhadap efisiensi pengisian SPT menurut persepsi wajib pajak.

4 Berdasarkan hasil analisis regresi diperoleh kesimpulan bahwa penerapan e-SPT PPN berpengaruh terhadap efisiensi pengisian e-SPT menurut persepsi

BAB IV KESIMPULAN DAN SARAN 96

Universitas Kristen Maranatha 5.2 Saran

Berdasarkan hasil pembahasan dan kesimpulan penelitian, beberapa saran yang dapat penulis kemukakan bagi pihak Direktorat Jenderal Pajak khususnya KPP

Pratama Bojonagara adalah sebagai berikut:

1. Sosialisasi secara meluas mengenai penerapan e-SPT kepada wajib pajak perlu lebih ditingkatkan sehingga wajib pajak akan lebih memahami mengapa

diterapkannya e-SPT, tujuan serta manfaat penerapan e-SPT sehingga akan timbul kesadaran dan motivasi pada diri wajib pajak untuk memanfaatkan

fasilitas e-SPT sebagai sarana pelaporan pajak terutang.

2. Perlu dilakukan penyempurnaan secara terus menerus terhadap sistem e-SPT

sehingga menghilangkan kendala dalam penerapan e-SPT oleh Wajib Pajak. Dengan kata lain sistem e-SPT harus lebih mudah diterapkan oleh Wajib Pajak.

3. Perlu terus dilakukan peningkatan kualitas SDM pajak yang cepat tanggap dan kompeten sehingga bila terjadi error maka dapat cepat segera ditangani

97

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Agustinus dan Kurniawan. (2011). Fakur-Faktur Pajak Dan SPT Masa PPN. Penerbit ANDI, Yogyakrta.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis: Salah Kaprah dan

Pengalaman-Pengalaman. Edisi 2007. BPFE. Yogyakarta

Ilyas, W.B., Waluyo. (2011). Perpajakan Indonesia (Buku satu). Penerbit Salemba

Empat,Jakarta.

Tjahjono, Achmad. (1997). Perpajakan. Edisi 1. Penerbit UPPAMP YKPN Ikut

Mencerdaskan Bangsa

Kamus Besar Bahasa Indonesia. (2004). Edisi 4. Balai Pustaka

Lissa. (2011). Pengaruh Penerapan e-SPT Terhadap Efisiensi Pengisian SPT

menurut persepsi Wajib Pajak: Survey Terhadap Wajib Pajak Badan yang Terdaftar di KPP Pratama Bandung Bojonagara. Skripsi: Fakultas

Ekonomi, Universitas Kristen Maranatha, Bandung (tidak dipublikasikan)

Mar’at. (1984). Sikap Manusia : Perubahan Serta Pengukurannya. Ghalia

Indonesia, Yogyakarta

PMK No. 80/PMK.03/2010 Tentang Penentuan Tanggal Jatuh Tempo Pembayaran dan Penyetoran Pajak, Penentuan Tempat Pembayaran Pajak, dan Tata Cara

Pembayaran, Penyetoran dan Pelaporan Pajak, Serta Tata Cara Pengangsuran dan Penundaan Pembayaran Pajak.

98

Universitas Kristen Maranatha

Penghasilan Pasal 15, Pasal 22, Pasal 23 dan/atau Pasal 26 serta Bukti

Pemotongan/Pemungutannya.

PER-39/PJ/2009 Tentang Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan Beserta Petunjuk Pengisiannya

PER-34/PJ/2009 Tentang Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi Beserta Petunjuk Pengisiannya

PER-6/PJ/2009 Tentang Tata Cara Penyampaian Surat Pemberitahuan Dalam Bentuk Elektronik

PMK No. 152/PMK.03/2009 Tentang Bentuk dan Isi Surat Pemberitahuan, serta Tata Cara Pengambilan Pengisian, Penandatanganan, dan Penyampaian

Surat Pemberitahuan

Resmi, Siti. (2011). Perpajakan: Teori dan Kasus. Salemba Empat. Yogyakarta Sugiyono. 2007. Metode Penelitian Bisnis. CV.Alfabeta, Bandung.

Tansuria, Billy Ivan. (2010). Pokok-Pokok Ketentuan Umum Perpajakan. Graha Ilmu

The Concise Oxford Dictionary New Edition. 1994

Undang-Undang Nomor 16 tahun 2009 mengenai Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang Pajak Lengkap Tahun 2013. Mitra Wacana Media

Waluyo. (2011). Perpajakan Indonesia (Buku satu). Edisi 10. Penerbit Salemba

Empat, Jakarta.

Wahyono Teguh. (2009). Dua Puluh Lima Model Analisis Sttistik dengan SPSS

99

Universitas Kristen Maranatha

http://www.pajak.go.id/content/pembuatan-surat-pemberitahuan-elektronik-espt

http://www.pajakindonesia.com/artikel.php

http://www.Klinik-pajak.com