viii Universitas Kristen Maranatha

ABSTRACT

Based on a new policy in middle of 2006 about Single Presence Policy (SPP), several banks in Indonesia are required to perform some of the options granted, one of which is doing a merger. Therefore, The purpose of this research is to analyze how financial indicators before and after the merger of banking companies in terms of bank health. Research object is done at PT Bank CIMB Niaga Tbk and Bank PT Bank Rabobank International Indonesia, which had merged in 2008. This research based on their financial statement in 2006 until 2009. The variables that used include five aspects of the CAMEL method and stock price. The indicators that used is Capital Adequacy Ratio (CAR), Return On Risk Assets (RORA), Net Profit Margin (NPM), Return On Assets (ROA), Operating Costs to Operating Income (BOPO), Loan to Deposit (LDR), and Earning per Share (EPS). The result showed a significant decrease in the first year after the merger, but began to increase very significantly in the second year after merger. this is explained that in the second year started to show synergy. Thus, the merger might be a decent choice made in connection with the policy of Single Presence Policy (SPP).

ix Universitas Kristen Maranatha

ABSTRAK

x Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN ... ii

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI ... iii

SURAT PERNYATAAN PENELITIAN ... iv

KATA PENGANTAR ... v

2.2.1 Penilaian Kesehatan Bank dengan Model CAMEL ... 20

2.2.2 Penilaian Saham dengan menggunakan Earning Per Share (EPS) 25 BAB III. METODE PENELITIAN

3.1.6 PT Bank Rabobank International Indonesia ... 31

3.2 Metode Penelitian ... 32

3.2.1 Jenis Penelitian ... 32

3.2.2 Jenis dan Sumber Data ... 33

3.2.3 Teknik Pengumpulan Data ... 33

3.3 Definisi Operasional Variabel ... 34

3.3.1 Kinerja Bank ... 34

3.3.2 Penilaian Kesehatan Bank dengan Model CAMEL ... 35

xi Universitas Kristen Maranatha

3.4 Desain Variabel ... 40

BAB IV. HASIL DAN PEMBAHASAN 4.1 Kinerja Keuangan PT Bank CIMB Niaga Tbk Sebelum Merger ... 43

4.1.1 Kinerja Keuangan PT Bank Niaga Tbk ... 43

4.1.2 Kinerja Keuangan PT Bank Lippo Tbk ... 45

4.2 Kinerja Keuangan PT Bank CIMB Niaga Tbk Sesudah Merger ... 48

4.3 Kinerja Keuangan PT Bank Rabobank International Indonesia Sebelum Merger ... 53

4.3.1 Kinerja Keuangan PT Bank Rabobank International Indonesia .... 53

4.3.2 Kinerja Keuangan PT Bank Haga ... 55

4.3.3 Kinerja Keuangan PT Bank Hagakita ... 58

4.4 Kinerja Keuangan PT Bank Rabobank International Indonesia Sesudah Merger ... 61

4.5 Perbandingan Kinerja PT Bank CIMB Niaga Tbk dengan PT Bank Rabobank International Indonesia ... 66

BAB V. SIMPULAN DAN SARAN 5.1 Simpulan ... 68

5.2 Saran ... 72

DAFTAR PUSTAKA ... 74 LAMPIRAN

xii Universitas Kristen Maranatha

DAFTAR GAMBAR

xiii Universitas Kristen Maranatha

DAFTAR TABEL

Tabel 3.1 Desain Variabel ... 41 Tabel 4.1 Rasio CAMEL dan EPS PT Bank Niaga Tbk Tahun 2006 dan 2007 43 Tabel 4.2 Rasio CAMEL dan EPS PT Bank Lippo Tbk Tahun 2006 dan 2007 46 Tabel 4.3 Rasio CAMEL dan EPS PT Bank CIMB Niaga Tbk Tahun 2007,

2008 dan 2009 ... 49 Tabel 4.4 Rasio CAMEL dan EPS PT Bank Rabobank International

Indonesia Tahun 2006 dan 2007 ... 53 Tabel 4.5 Rasio CAMEL dan EPS PT Bank Haga Tahun 2006 dan 2007 .... 56 Tabel 4.6 Rasio CAMEL dan EPS PT Bank Hagakita Tahun 2006 dan 2007 59 Tabel 4.7 Rasio CAMEL dan EPS PT Bank Rabobank International

Indonesia Tahun 2007, 2008 dan 2009 ... 62 Tabel 4.8 Uji Hipotesis Perbandingan Kinerja Keuangan antara Bank CIMB

Niaga dengan Bank Rabobank International Indonesia Sesudah

xiv Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran A Perhitungan Rasio CAMEL PT Bank Niaga Tbk Tahun 2006 dan 2007

Lampiran B Perhitungan Rasio CAMEL PT Bank Lippo Tbk Tahun 2006 dan 2007

Lampiran C Perhitungan Rasio CAMEL PT Bank CIMB Niaga Tbk Tahun 2008 dan 2009

Lampiran D Perhitungan Rasio CAMEL PT Bank Rabobank International Indonesia Tahun 2006 dan 2007

Lampiran E Perhitungan Rasio CAMEL PT Bank Haga Tahun 2006 dan 2007

Lampiran F Perhitungan Rasio CAMEL PT Bank Hagakita Tahun 2006 dan 2007

B A B I P E N D A H U L U A N

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1Latar Belakang

Perusahaan pada saat era globalisasi dan persaingan bebas seperti sekarang ini dituntut untuk selalu mengembangkan strateginya agar dapat bertahan hidup, berkembang dan berdaya saing. Untuk itu perusahaan perlu mengembangkan suatu strategi yang tepat agar perusahaan bisa mempertahankan eksistensinya. Strategi bersaing yang berusaha mengembangkan perusahaan sesuai dengan ukuran yang diharapkan disebut strategi pertumbuhan. Strategi pertumbuhan dapat dilakukan dengan 2 cara, yaitu pertumbuhan dari dalam perusahaan (internal growth), atau pertumbuhan dari luar perusahaan (external growth) (Hadiningsih, 2007:1).

B A B I P E N D A H U L U A N 2

Universitas Kristen Maranatha Alasan perusahaan lebih tertarik memilih merger sebagai strategi pertumbuhan adalah karena merger dianggap jalan cepat untuk mewujudkan tujuan perusahaan tanpa perlu memulai dari awal suatu bisnis baru (Hadiningsih, 2007:2). Alasan umum lainnya adalah bahwa merger dapat menciptakan sinergi atau nilai tambah bagi perusahaan. Merger dilakukan bukan sekedar menjadikan dua ditambah dua menjadi empat, namun dengan merger harus menjadikan dua ditambah dua menjadi lima. Namun sinergi yang terjadi akibat merger tidak bisa dilihat atau dirasakan langsung setelah merger dilakukan, tetapi sinergi memerlukan waktu yang relatif panjang. Sinergi yang terjadi akibat penggabungan usaha bisa berupa turunnya biaya rata-rata per unit karena naiknya skala ekonomis maupun sinergi keuangan yang berupa kenaikan modal (Rindhatmono, 2005:3).

Menurut Ferdi Rindhatmono dalam tesisnya yang berjudul “Analisis

Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Pasca Merger di Indonesia” (2005),

B A B I P E N D A H U L U A N 3

Universitas Kristen Maranatha konsep tersebut dapat diambil kesimpulan bahwa semakin besar skala usaha, akan semakin efisien karena berbagai upaya dan metode produksi atau sebaliknya.

Merger sendiri sudah ada sejak lama, walaupun memang tidak mudah untuk mengidentifikasi gelombang-gelombang merger yang terjadi. Misalnya di Uni Eropa, data time series gelombang merger mulai pada akhir tahun 80-an ketika terbentuknya

pengawasan bersama terhadap merger. Untuk Jerman Barat data-data tentang merger sudah ada sejak pertengahan tahun 60-an. Dan untuk di Amerika Serikat, time series tentang gelombang merger sudah ada sejak tahun 1905 (Institut Liberal Friedrich-Naumann-Stiftung, 2003:13). Sedangkan di Indonesia sendiri, merger mulai marak dilakukan seiring dengan majunya pasar modal di Indonesia (Hadiningsih, 2007:1).

Akhir-akhir ini, merger di Indonesia sering dilakukan dan semakin sulit dibendung, karena pemerintah sebagai regulator dan fasilitator mendorong perusahaan-perusahaan yang ada di Indonesia, baik perusahaan swasta maupun BUMN, untuk memperkuat perusahaannya. Tujuannya adalah untuk memperkuat ekonomi nasional lewat daya saing yang tinggi dalam menghadapi tantangan globalisasi ekonomi dunia seperti sekarang ini (Iman Setiadi, www.investordaily.com). Hal ini pun terjadi dalam industri perbankan.

B A B I P E N D A H U L U A N 4

Universitas Kristen Maranatha tersebut adalah bank yang tidak sehat atau bank-bank yang akan di likuidasi. Oleh karena itu, tujuan merger yang dilakukan oleh bank-bank tersebut adalah untuk memenuhi peraturan Bank Indonesia dalam memenuhi nilai Capital Adequacy Ratio (CAR) minimal 8%, nilai Non Performing Loan (Credit Risk) yang rendah, serta Net Income Margin (NIM) yang tinggi.

B A B I P E N D A H U L U A N 5

Universitas Kristen Maranatha Wacana yang sering diperbincangkan sejak pertengahan tahun 2006 lalu hingga sekarang terkait dengan adanya salah satu kebijakan baru dalam Peraturan Bank Indonesia (PBI) adalah adanya peraturan Single Presence Policy (SPP) atau Kebijakan Kepemilikian Tunggal pada Perbankan Indonesia yang tertuang dalam Peraturan Bank Indonesia (PBI) No. 8/16/2006 tentang Kepemilikan Tunggal pada Perbankan Nasional. Single Presence Policy (SPP) adalah aturan yang diberlakukan bagi bank yang memiliki pemegang saham pengendali (PSP) yang sama untuk menggabungkan bank atau melepas kepemilikan saham mayoritas di salah satu bank yang dimilikinya. Dengan aturan ini, satu pemegang saham tidak bisa menjadi pemegang saham pengendali (PSP) pada dua bank yang berbeda (Herdaru Purnomo, www.detik.com). Dalam Single Presence Policy (SPP) ini, Bank Indonesia memberikan tiga opsi kepada para pemegang saham pengendali (PSP) yang mengendalikan lebih dari satu bank, yaitu: (1) mengurangi kepemilikan di bank lain sehingga menjadi satu pemegang saham pengendali (PSP) pada satu bank saja, (2) melakukan merger atau konsolidasi dari bank-bank yang dikendalikan, atau (3) membentuk perusahaan induk di bidang perbankan (bank holding company) di Indonesia (Makmun, www.fiskal.depkeu.go.id).

Merger menjadi salah satu opsi yang ditawarkan dalam Single Presence Policy (SPP) ini. Oleh karena itu, merger kembali marak dilakukan oleh bank-bank di Indonesia. Namun, ada perbedaan tujuan merger yang dilakukan sekarang dengan merger yang dilakukan saat krisis ekonomi tahun 1997 lalu.

B A B I P E N D A H U L U A N 6

Universitas Kristen Maranatha dengan Bank Lippo, Rabobank dengan Bank Haga dan Bank Hagakita, Bank Artha Niaga dengan Bank Commonwealth, serta Bank Multicor dengan Bank Windu Kentjana. Hingga saat ini baru beberapa bank yang sudah mentaati peraturan Single Presence Policy (SPP), antara lain Khazanah National Berhad melalui Bank Niaga

dan Bank Lippo dengan memilih opsi melakukan merger pada tahun 2008 dan berubah nama menjadi Bank CIMB Niaga, serta bank asing Rabobank yang melakukan merger dengan Bank Haga dan Bank Hagakita pada tahun 2008.

Dalam pencatatan akuntansi, pelaksanaan merger dapat dilakukan dengan dua metode, yaitu (1) metode penyatuan kepentingan (pooling of interest) dan (2) metode pembelian (by purchase) (Mangoting, 1999:132). Sering kali merger dilakukan dengan cara membeli perusahaan yang akan diambil alih dengan membeli sahamnya. Hal ini akan berpengaruh pada harga per lembar saham, jumlah lembar saham yang beredar dan Earning per Share (EPS). Oleh karena itu, perlu dilihat bagaimana pengaruhnya merger terhadap EPS sebelum dan sesudah merger.

Untuk menilai apakah dengan adanya peraturan Single Presence Policy (SPP) tersebut dapat menciptakan industri perbankan nasional yang stabil, perlu dilakukan suatu analisis kesehatan bank yang melakukan merger. Untuk mengetahui kondisi kesehatan perbankan umumnya digunakan lima aspek penilaian dari CAMEL. CAMEL adalah suatu indikator untuk menilai kesehatan suatu bank yang terdiri dari variabel-variabel Capital Adequacy Ratio (CAR), Return On Risk Assets (RORA), Net Profit Margin (NPM), Return On Assets (ROA), Biaya Operasional terhadap

B A B I P E N D A H U L U A N 7

Universitas Kristen Maranatha Atas dasar latar belakang masalah tersebut, maka perlu dilakukan suatu analisis terhadap kondisi kesehatan dan kinerja keuangan pada bank yang melakukan merger dengan dilatar belakangi dengan adanya peraturan Single Presence Policy (SPP). Oleh karena itu, penulis tertarik untuk menelitinya lebih lanjut dalam penyusunan skripsi dengan judul ”Analisis Penilaian Kinerja Sebelum dan Sesudah Merger pada PT Bank CIMB Niaga Tbk dan PT Bank Rabobank

International Indonesia”.

1.2Identifikasi Masalah

Berdasarkan uraian pada latar belakang di atas, penulis mengidentifikasikan beberapa masalah, yaitu:

1. Bagaimana kondisi kesehatan dan kinerja keuangan Bank Niaga dan Bank Lippo sebelum merger?

2. Bagaimana kondisi kesehatan dan kinerja keuangan Bank CIMB Niaga sebagai bank hasil merger Bank Niaga dan Bank Lippo?

3. Bagaimana kondisi kesehatan dan kinerja keuangan Rabobank, Bank Haga dan Bank Hagakita sebelum merger?

4. Bagaimana kondisi kesehatan dan kinerja keuangan Bank Rabobank sebagai bank hasil merger Rabobank, Bank Haga dan Bank Hagakita?

5. Bagaimana kondisi kesehatan dan kinerja keuangan Bank CIMB Niaga jika dibandingkan dengan Bank Rabobank sebagai bank hasil merger?

B A B I P E N D A H U L U A N 8

Universitas Kristen Maranatha

1.3Tujuan Penelitian

Berdasarkan identifikasi masalah di atas, tujuan penulis adalah:

1. Menganalisis kondisi kesehatan dan kinerja keuangan Bank Niaga dan Bank Lippo sebelum merger.

2. Menganalisis kondisi kesehatan dan kinerja keuangan Bank CIMB Niaga sebagai bank hasil merger Bank Niaga dan Bank Lippo.

3. Menganalisis kondisi kesehatan dan kinerja keuangan Rabobank, Bank Haga dan Bank Hagakita sebelum merger.

4. Menganalisis kondisi kesehatan dan kinerja keuangan Rabobank sebagai bank hasil merger Rabobank, Bank Haga dan Bank Hagakita.

5. Menganalisis perbandingan kondisi kesehatan dan kinerja keuangan antara Bank CIMB Niaga dengan Bank Rabobank.

6. Menganalisis bahwa merger merupakan keputusan yang layak dilakukan karena adanya peraturan Single Presence Policy (SPP).

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak, yaitu: 1. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan mengenai perkembangan merger pada bidang perbankan di Indonesia, dan dapat diterapkan pada praktik yang sebenarnya. Serta penelitian ini diajukan sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi Jurusan Manajemen Universitas Kristen Maranatha.

B A B I P E N D A H U L U A N 9

Universitas Kristen Maranatha Penelitian ini dapat menjadi bahan pertimbangan kepada para praktisi di bidang perbankan dalam memutuskan merger sebagai strategi perusahaan. 3. Bagi Akademisi

Penelitian ini dapat digunakan sebagai bahan referensi, pembanding, serta tambahan pengetahuan mengenai perkembangan merger pada bidang perbankan di Indonesia.

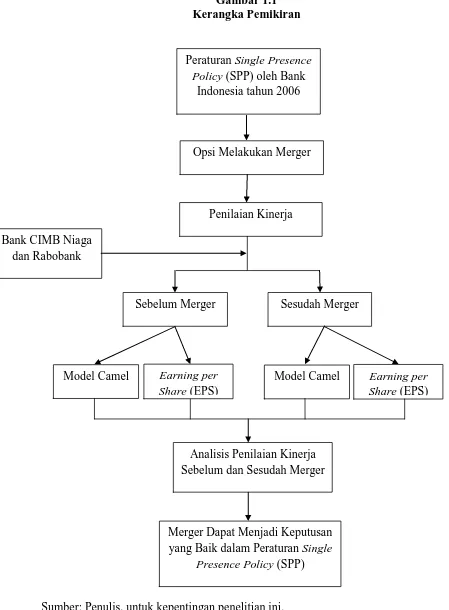

1.5Kerangka Pemikiran

Dengan adanya peraturan Single Presence Policy (SPP) yang dikeluarkan oleh Bank Indonesia pada tahun 2006 lalu, mengharuskan beberapa bank melakukan tindakan, antara lain: (1) mengurangi kepemilikan di bank lain sehingga menjadi satu pemegang saham pengendali (PSP) pada satu bank saja, (2) melakukan merger atau konsolidasi dari bank-bank yang dikendalikan, atau (3) membentuk perusahaan induk di bidang perbankan (bank holding company) di Indonesia. Pada kurun waktu 2006 sampai 2009, opsi dengan melakukan merger menjadi pilihan keputusan yang sering dilakukan oleh para pemegang saham pengendali (PSP) yang memiliki saham di beberapa bank di Indonesia. Bank-bank yang telah melakukan merger adalah Bank Niaga dengan Bank Lippo dan berubah nama menjadi Bank CIMB Niaga, serta bank asing Rabobank dengan Bank Haga dan Bank Hagakita menyatu dengan nama Rabobank. Kedua bank ini sama-sama telah beroperasi kembali sejak tahun 2008.

B A B I P E N D A H U L U A N 10

Universitas Kristen Maranatha serta melihat bagaimana kondisi harga saham sebelum sesudah merger dengan menggunakan Rasio Earning per Share (EPS). Sehingga pada akhirnya diharapkan bahwa dengan adanya peraturan Single Presence Policy (SPP) ini, bank-bank yang terkena aturan tersebut dapat memilih opsi merger sebagai keputusan strategi bisnisnya.

B A B I P E N D A H U L U A N 11

Universitas Kristen Maranatha Gambar 1.1

Kerangka Pemikiran

Sumber: Penulis, untuk kepentingan penelitian ini. Analisis Penilaian Kinerja Sebelum dan Sesudah Merger

Merger Dapat Menjadi Keputusan yang Baik dalam Peraturan Single

Presence Policy (SPP)

Sebelum Merger Sesudah Merger

Model Camel Earning per Share (EPS)

Model Camel Earning per Share (EPS) Peraturan Single Presence

Policy (SPP) oleh Bank Indonesia tahun 2006

Opsi Melakukan Merger

Penilaian Kinerja Bank CIMB Niaga

B A B V S I M P U L A N D A N S A R A N

68 Universitas Kristen Maranatha

BAB V

SIMPULAN DAN SARAN

5.1Simpulan

Berdasarkan hasil analisis terhadap kondisi kesehatan dan kinerja Bank CIMB Niaga dan Bank Rabobank sebelum dan sesudah merger, maka dapat ditarik simpulan sebagai berikut:

B A B V S I M P U L A N D A N S A R A N 69

Universitas Kristen Maranatha dan labanya juga baik dan efisien. Namun pengelolaan besarnya laba yang dibagikan kepada investor cenderung menurun, karena pada tahun 2007 jumlah saham yang beredar terlalu banyak.

2. Kondisi kesehatan dan kinerja Bank CIMB Niaga setelah melakukan merger (tahun 2008), pada satu tahun pertama terjadi penurunan yang signifikan. Terlihat pada kondisi kesehatan aspek permodalan, aspek kualitas aktiva, aspek manajemen, aspek rentabilitas, dan earning per share (EPS) yang menurun, sehingga kondisi dan kinerja Bank CIMB Niaga buruk dan kurang sehat. Namun pada tahun kedua setelah merger, kondisi kesehatan dan kinerja Bank CIMB Niaga kembali meningkat dan Bank CIMB Niaga pun kembali berkinerja baik dan tergolong bank yang sehat.

B A B V S I M P U L A N D A N S A R A N 70

Universitas Kristen Maranatha dengan modalnya. Kemudian manajemen perbankan dan pengelolaan aktivanya tidak dilakukan dengan baik. Sedangkan kondisi kesehatan dan kinerja terakhir Bank Hagakita sebelum melakukan merger (tahun 2007) adalah cukup sehat. Bank Hagakita melakukan perubahan yang sangat signifikan di tahun 2007. Pengelolaan aktiva, manajemen perbankan, dan pengelolaan laba yang diperoleh Bank Haga dilakukan secara efisien, sehingga terjadi kenaikan yang signifikan dari perolehan labanya, yaitu dari Rp773.352.430,- pada tahun 2006 menjadi Rp8.793.127.070,- pada tahun 2007. Namun, pada tahun 2007 besarnya kredit yang diberikan naik cukup besar, sedangkan modal dan total deposit yang dimiliki Bank Hagakita kenaikannya terlalu kecil. Sehingga pengelolaan permodalan dan pengelolaan likuiditas Bank Hagakita tidak terlihat baik.

4. Kondisi kesehatan dan kinerja Bank Rabobank setelah melakukan merger (tahun 2008), pada satu tahun pertama terjadi penurunan yang signifikan. Terlihat pada kondisi kesehatan aspek permodalan, aspek kualitas aktiva, aspek manajemen, dan aspek rentabilitas yang menurun, sehingga kondisi dan kinerja Bank Rabobank buruk dan kurang sehat. Namun pada tahun kedua setelah merger, kondisi kesehatan dan kinerja Bank Rabobank kembali meningkat dan Bank Rabobank pun kembali berkinerja baik dan tergolong bank yang sehat.

B A B V S I M P U L A N D A N S A R A N 71

B A B V S I M P U L A N D A N S A R A N 72

Universitas Kristen Maranatha 6. Secara keseluruhan dengan dilakukannya opsi merger terkait dengan adanya

peraturan Single Presence Policy (SPP), maka merger merupakan keputusan yang layak dilakukan oleh para pemegang saham pengendali (PSP) yang memiliki kepemilikan saham di lebih dari satu bank, terutama pada bank-bank yang beroperasi dengan jumlah asset atau modal yang kecil. Hal ini dikarenakan Single Presence Policy (SPP) berlaku untuk seluruh bank yang ada di Indonesia, sehingga opsi merger pada SPP ini bukanlah untuk bank-bank yang memiliki masalah keuangan, seperti proses merger yang dilakukan beberapa bank akibat krisis ekonomi tahun 1997. Selain itu, Single Presence Policy (SPP) merupakan langkah Bank Indonesia dalam mengimplementasikan program Arsitektur Perbankan Indonesia (API) yaitu memperkuat industri perbankan nasional, serta merupakan langkah Bank Indonesia dalam menjalankan fungsi mengawasi dan mengatur bank-bank di Indonesia agar tercipta industri perbankan yang sehat.

5.2Saran

Berdasarkan hasil simpulan, maka penulis dapat memberikan saran sebagai berikut:

B A B V S I M P U L A N D A N S A R A N 73

Universitas Kristen Maranatha dicermati dalam proses merger yang sedang dilakukan, diperlukan rencana dan strategi yang matang agar hasil merger dapat berdampak positif di masa yang akan datang.

2. Dalam waktu proses merger, perlu dilakukan manajemen rentabilitas yang harus dijaga agar laba yang diperoleh tidak mengalami penurunan yang drastis. Karena proses penggabungan dalam merger cukup rumit dan membutuhkan waktu yang cukup lama.

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Arsitektur Perbankan Indonesia, 2004. Bank Indonesia.

Brigham, Eugene F. dan Joel F. Houston. (2001). Manajemen Keuangan. Buku 2. Edisi Kedelapan. Diterjemahkan oleh : Dodo Suharto dan Herman Wibowo. Erlangga, Jakarta.

Darmadji, Tjiptono dan Hendy M. Fakhruddin. (2001). Pasar Modal di Indonesia. Salemba Empat, Jakarta.

Fabozzi, J. Frank. (1999). Manajemen Investasi. Buku Satu. Salemba Empat, Jakarta.

Hadiningsih, Murni. (2007). Analisis Dampak Jangka Panjang Merger dan Akuisisi Terhadap Kinerja Keuangan Perusahaan Pengakuisisi dan Perusahaan Diakuisisi di Bursa Efek Jakarta (BEJ). Fakultas Ekonomi. Universitas Islam Indonesia, Yogyakarta.

Husnan, Suad. (1998). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Edisi Ketiga. UPP AMP YKPN, Yogyakarta.

Kuncoro, Mudrajad dan Suhardjono. (2002). Manajemen Perbankan: Teori dan Aplikasi. Edisi Pertama. BPFE, Yogyakarta.

Madichah. (2005). Pengaruh Earning per Share (EPS), Dividen per Share (DPS) dan Financial Leverage (FL) Terhadap Harga Saham Perusahaan Manufaktur Bursa Efek Jakarta. Fakultas Ekonomi. Universitas Negeri Semarang, Semarang.

Universitas Kristen Maranatha Merkusiwati, Ni Ketut Lely Aryani. (2007). Evaluasi Pengaruh CAMEL Terhadap

Kinerja Perusahaan. Buletin Studi Ekonomi, 12 (1), hal. 100-108.

Mulyono, Teguh Pudjo. (1999). Aplikasi Akuntansi Manajemen Dalam Praktek Perbankan. Edisi Ketiga. BPFE, Yogyakarta.

Nazir, Moh. (1983). Metode Penelitian. Ghalia Indonesia, Jakarta.

Rindhatmono, Ferdi. (2005). Analisis Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Pasca Merger di Indonesia. Program Studi Magister Manajemen. Universitas Diponegoro, Semarang.

Samosir, Agunan P. (2003). Analisis Kinerja Bank Mandiri Setelah Merger dan Sebagai Bank Rekapitulasi. Kajian ekonomi dan Keuangan, 7 (1), hal. 1-38.

Suliyanto. (2006). Metode Riset Bisnis. Andi, Yogyakarta.

Suwardi. (2008). Analisis Kinerja Keuangan Sebelum dan Sesudah Merger pada PD BPR BKK Purwodadi. Program Studi Magister Manajemen. Universitas Diponegoro, Semarang.

Weston, J. Fred dan Thomas E. Copeland. (1997) . Manajemen Keuangan. Jilid 2. Edisi Kesembilan. Diterjemahkan oleh : drs. A. Jaka Wasana MSM dan Ir. Kibrandoko MSM. Binarupa Aksara, Jakarta.

www.bi.go.id

www.detik.com

www.docstoc.com

www.erwan29680.wordpress.com

www.fiskal.depkeu.go.id

www.investordaily.com