i

FAKTOR-FAKTOR YANG MEMPENGARUHI FINANCIAL STRENGTH PADA INDUSTRI MANUFAKTUR DI INDONESIA

SKRIPSI

Oleh :

FILIPUS ARGENTANO GUNTUR SURYAPUTRA NIM :

1206305052

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS UDAYANA

ii

FAKTOR-FAKTOR YANG MEMPENGARUHI FINANCIAL STRENGTH PADA INDUSTRI MANUFAKTUR DI INDONESIA

SKRIPSI

Oleh :

FILIPUS ARGENTANO GUNTUR SURYAPUTRA NIM :

1206305052

Skripsi ini ditulis untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Ekonomi di Fakultas Ekonomi dan Bisnis

Universitas udayana Denpasar

iii

PERNYATAAN ORISINALITAS

Saya menyatakan dengan sebenarnya bahwa sepanjang pengetahuan saya,

di dalam Naskah Skripsi ini tidak terdapat karya ilmiah yang pernah diajukan oleh

orang lain untuk memperoleh gelar akademik di suatu Perguruan Tinggi, dan tidak

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain,

kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam daftar

pustaka.

Apabila ternyata di dalam naskah skripsi ini dapat dibuktikan terdapat

unsur-unsur plagiasi, saya bersedia diproses sesuai dengan peraturan

perundang-undangan yang berlaku.

Denpasar, 23-02-2016

Mahasiswa,

Filipus Argentano Guntur S

iv

Skripsi ini telah diuji oleh tim penguji dan disetujui oleh Pembimbing, serta diuji

pada tanggal : 07 Maret 2016

Tim Penguji: Tanda tangan

1. Ketua : Dr. I Ketut Sujana, SE., M.Si, Ak ...

2. Sekretaris : Ni Gusti Putu Wirawati, SE., M.Si ……….

3. Anggota : Dr. I B. Putra Astika, SE., M.Si, Ak ……….

Mengetahui,

Ketua Jurusan Akuntansi Pembimbing

Dr. A.A.G.P. Widanaputra, SE.,M.Si,Ak. Ni Gusti Putu Wirawati, SE., M.Si

v

KATA PENGANTAR

Puji syukur kepada Tuhan YME, karena rahmatNya, skripsi yang berjudul “Faktor-Faktor yang Mempengaruhi Financial Strength Pada Industri Manufaktur Di Indonesia” dapat diselesaikan sesuai dengan yang direncanakan. Pada kesempatan ini, penulis menyampaikan terima kasih kepada:

1. Dr. I Nyoman Mahaendra Yasa, SE., M.Si. selaku Dekan Fakultas Ekonomi

dan Bisnis Universitas Udayana.

2. Prof. Dr. Ni Nyoman Kerti Yasa, SE., M.S selaku Pembantu Dekan I Fakultas

Ekonomi dan Bisnis Universitas Udayana.

3. Dr. A.A.G.P. Widanaputra, S.E., M.Si., Ak., dan Dr. I Dewa Nyoman Badera,

S.E., M.Si., Ak., masing-masing selaku Ketua dan Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Udayana.

4. Drs. I Ketut Suryanawa, S.E,M.Si., Ak selaku Dosen Pembimbing Akademik.

5. Ni Gusti Putu Wirawati, S.E., M.Si.selaku Dosen Pembimbing Skripsi yang

senantiasa membimbing penulis selama perkuliahan dan segala proses

penyelesaian skripsi ini.

6. Dr. Ida Bagus Putra Astika, SE., M.Si., Ak, selaku Dosen Pembahas Skripsi

yang telah membimbing dan memotivasi penulis hingga selesainya skripsi ini.

7. Keluarga terkasih Bapak, Dr Agustinus Suryantoro, M.S., dan dan Ibu,

Florentina Sri Sumarsih, S.E serta kakak Aloysius Tegar Prahara Suryaputra atas

doa dan dukungan tulus terhadap penulis dalam menempuh pendidikan S1 di

Fakultas Ekonomi dan Bisnis, Udayana.

8. Dan semua pihak yang telah membantu dalam penyusunan skripsi ini.

Penulis Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa pengarahan dan bimbingan dari berbagai pihak. Meskipun demikian, penulis tetap bertanggung jawab atas semua isi skripsi. Penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak yang berkepentingan.

Denpasar, 23-02-2016

vi

Judul : Faktor-Faktor yang Mempengaruhi Financial Strength pada Industri Manufaktur di Indonesia

Nama : Filipus Argentano Guntur Suryaputra NIM : 1206305052

ABSTRAK

Financial Strength (kekuatan keuangan) yang merupakan kondisi keuangan perusahaan berasal dari faktor eksternal dan internal. Faktor eksternal antara lain: perekonomian yang berdampak pada penjualan, kebijakan pemerintah, perilaku kreditor dan debitor, harga saham, dan lain-lain; sedangkan kondisi internal antara lain pengelolaan keuangan, permodalan, kebijakan laba perusahaan, tingkat pengembalian aset dan lain-lain. Tujuan dari penelitian untuk mengetahui faktor-faktor apa yang mempegaruhi Financial Strength dari suatu perusahaan.

Metode pengambilan sampelnya menggunakan metode purposive sampling yaitu sesuai dengan tujuan penelitian. Penelitian ini menggunakan kriteria pengambilan sampel merupakan perusahaan manufaktur yang sudah terdaftar di Bursa Efek Indonesia sebelum tahun 1993 dan telah menerbitkan laporan keuangan selama 2 tahun berturut-turut tahun 2013 dan 2014, serta data perusahaan tersedia lengkap. Dari 141 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia terdapat 59 perusahaan yang memenuhi kriteria dan digunakan sebagai sampel. Pengukuran financial strength digunakan indeks kekuatan keuangan (financial strenght index) yang merupakan kondisi sebaliknya dari kesulitan keuangan.

Berdasarkan hasil analisis dapat diketahui bahwa rasio modal kerja, return on asset serta harga saham berpengaruh positif terhadap financial strength. Sedangkan rasio laba ditahan, rasio penjualan tidak berpengaruh terhadap kekuatan keuangan suatu perusahaan. Adapun besarnya pengaruh dari variabel bebas terhadap variabel terikatnya sebesar 48,2 persen sedangkan sisanya dipengaruhi oleh faktor lain di luar model.

vii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN ORISINALITAS ... iii

KATA PENGANTAR ... iv

ABSTRAK ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1Latar Belakang Masalah ... 1

1.2Rumusan Masalah Penelitian ... 6

1.3Tujuan Penelitian ... 6

1.4Kegunaan Penelitian ... 7

1.5Sistematika Penulisan ... 7

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep ... 9

2.1.1 Teori Stewardship ... 9

2.1.2 Financial Distress... 14

2.1.3 Financial Strength... 18

2.2 Hipotesis Penelitian 2.2.1 Pengaruh rasio modal kerja pada Financial Strength……...... 19

2.2.2 Pengaruh rasio laba ditahan pada Financial Strength……..... 20

2.2.3 Pengaruh rasio Return On Asset pada Financial Strength……….. 20

2.2.4 Pengaruh rasio penjualan pada financial Strength……… 21

2.2.5 Pengaruh rasio Price to Book Value pada Financial Strength……….... 21

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 22

3.2 Lokasi Penelitian……….. 24

3.3 Obyek Penelitian ... 24

3.4 Identifikasi Variabel ... 24

3.5 Definisi Operasional Variabel ... 24

viii

3.6.1 Jenis Data ... 26

3.6.2 Sumber Data ... 27

3.7 Populasi, Sampel dan Metode Penentuan Sampel ... 27

3.8 Metode Pengumpulan Data ... 28

3.9 Teknik Analisis Data ... 29

BAB IV PEMBAHASAN HASIL PENELITIAN 4.1 Gambaran Umum Data Penelitian………... 33

4.2 Analisis Data ……... 34

4.2.1 Statistik Deskriptif... 34

4.2.2 Uji Asumsi Klasik…….………... 35

4.2.2.1Uji Normalitas…...……….. 36

4.2.2.2Uji Multikolinieritas………. 36

4.2.2.3Uji Autokorelasi………...…...………. 37

4.2.2.4Uji Heterokedastisitas………...….……….. 38

4.2.3 Uji Kelayakan Model... 40

4.2.4 Koefisien Determinasi... 40

4.2.5 Uji t………... 42

4.3 Pembahasan……... 46

4.3.1 Pengaruh rasio modal kerja pada Financial Strength………….... 46

4.3.2 Pengaruh rasio laba ditahan pada Financial Strength……..……... 48

4.3.3 Pengaruh rasio Return On Asset pada Financial Strength... 49

4.3.4 Pengaruh rasio penjualan pada Financial Strength…………..... 51

4.3.5 Pengaruh rasio Price to Book Value pada financial Strength……... 52

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ... 54

5.2 Saran ... 55

DAFTAR RUJUKAN ... 57

ix

DAFTAR TABEL

Tabel Halaman

2.1 Penggolongan Kondisi Keuangan Perusahaan Berdasarkan Nilai

Financial Strength……….………..... 19

3.1 Populasi Penelitian ... 27

4.1 Pengambilan Sampel pada Perusahaan Manufaktur……... 33

4.2 Statistik Deskriptif Variabel Penelitian ... 34

4.3 Hasil Uji Normalitas untuk Model Regresi... 36

4.4 Hasil Uji Multikolinieritas untuk Model Regresi... 37

4.5 Nilai Koefisien Korelasi, Determinasi dan Nilai Durbin-Watson………. 38

4.6 Hasil Uji Heterokedastisitas... 39

4.7 Nilai Koefisien Korelasi, Determinasi dan Nilai Durbin-Watson………. 41

[image:9.595.112.485.127.395.2]x

DAFTAR GAMBAR

Gambar Halaman

xi

DAFTAR LAMPIRAN

Lampiran Halaman

1. Daftar Perusahaan Sampel ... 60

2. Tabulasi Data Perusahaan ... 62

3. Hasil Output SPSS yang Menunjukkan Statistik Deskriptif, Nilai Minimum, Maksimum, Rata-rata, dan Deviasi Standar…… 64

4. Hasil Output SPSS Uji Normalitas ... 65

5. Hasil Output SPSS Uji Multikolinearitas ... 66

6. Hasil Output SPSS Uji Autokolerasi ... 67

7. Hasil Output SPSS Uji Heterokedastisitas ... 68

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Indonesia saat ini mengalami masalah perlambatan ekonomi (Bank

Indonesia, Juli 2015). Kondisi ini dapat menyebabkan krisis ekonomi apabila

terus berlangsung. Badan Pusat Statistik (BPS) pesimistis terhadap target

pertumbuhan ekonomi Indonesia di akhir tahun ini sebesar 5,2 persen. Pasalnya

untuk mencapai itu, pemerintah harus bekerja keras agar realisasi ekonomi di

semester II bertumbuh 5,7 persen (Liputan6.com, 5 Agutus 2015).

Untuk mencapai pertumbuhan sebesar 5,7 persen pada semester II, maka

pemerintah harus berupaya mempercepat penyerapan anggaran negara dan

memanfaatkan pelemahan rupiah untuk menaikkan ekspor (Liputan6.com,

5 Agutus 2015). Apabila nilai ekspor berhasil dinaikan maka pencapaian 5,7

persen pertumbuhan bukan hal yang sulit. Pada akhir semester I belanja modal

yang baru terserap 9,74 persen dari anggaran Rp 275,8 triliun pada semester I

2015. Angka ini meningkat Rp 115 triliun dari anggaran belanja modal tahun lalu

Rp 160,8 triliun.

Perlambatan ekonomi Indonesia ini sangat dipengaruhi oleh pertumbuhan

ekonomi global yang bias ke bawah di tengah kondisi pasar keuangan global

yang masih diliputi ketidakpastian. Ketidakpastian salah satunya disebabkan

2

tersebut disebabkan perkiraan ekonomi Amerika Serikat yang tidak setinggi

perkiraan semula dan ekonomi Tiongkok yang masih melambat.

Perekonomian Amerika Serikat secara umum akan lebih rendah dari

perkiraan semula dan ini didorong oleh realisasi triwulan I 2015 yang rendah serta

pelemahan ekspor dan investasi. Sementara perekonomian Tiongkok masih

melambat. Meskipun beberapa indikator moneter menunjukkan perbaikan, namun

kondisi ini belum menunjukkan perekonomian Tiongkok mulai membaik.

Sebaliknya perekonomian Eropa membaik yang ditopang oleh permintaan

domestik yang meningkat di tengan bergulirnya krisis Yunani (Bank Indonesia,

2015).

Pasar keuangan global mengalami kenaikan suku bunga Fed di Amerika

Serikat, ketidakpastian krisis Yunani, serta melambatnya perekonomian Tiongkok

akan berpengaruh pada perekonomian Indonesia (Bank Indonesia, 2015). Yunani

mengalami gagal melunasi kewajibannya. Perekonomian Amerika Serikat masih

sangat berpengaruh pada perekonomian dunia termasuk Indonesia.

Penanganan krisis Yunani oleh Negara Uni Eropa bisa mengakibatkan

tekanan pembalikan modal portofolio dari emerging market, termasuk Indonesia.

Perbaikan ekonomi Yunani akan menimbulkan perbaikan ekonomi yang

berdampak pada terjadinya perpindahan modal dari negara-negara yang baru

berkembang kembali ke Yunani. Negara Uni Eropa telah menfasilitasi

perpindahan modal (Santosa, 2015).

Anjloknya harga saham di Tiongkok menunjukkan bahwa risiko pasar

3

mempunyai potensi merembet ke Negara lain termasuk Indonesia (Santosa, 2015).

Pengalaman krisis keuangan tahun 1998 yang terjadi di Indonesia menjadi

pengalaman yang sangat berharga untuk mengantisipasi keadaan ekonomi global.

Melemahnya nilai rupiah juga merupakan masalah yang tidak dapat

diabaikan (Kompas, 14 Agustus 2015). Kondisi nilai tukar rupiah saat ini tidak

hanya dipengaruhi oleh fundamental ekonomi Indonesia, tapi juga dipengaruhi

sentimen terhadap kondisi negara-negara lain. Indonesia harus waspada agar tidak

krisis perekonomian seperti pada tahun 1998.

Melemahnya nilai rupiah juga dipengaruhi sentimen negosiasi

penyelamatan fiskal Yunani menjelang jatuh tempo pembayaran hutang, devaluasi

mata uang Tiongkok dan meningkatnya valas untuk pembayaran hutang dan

deviden secara musiman. The Fed menaikkan suku bunga sehingga nilai rupiah

melemah (Rappler.com, 12 Oktober 2015).

Menurunnya nilai rupiah atau menguatnya dollar mengakibatkan

perusahaan-perusahaan yang menggunakan bahan baku impor mengalami

kenaikan biaya produksi. Peningkatan biaya ini disebabkan harga bahan baku

menjadi relative lebih mahal karena harganya dalam dollar. Harnanto (1984)

mengemukakan bahwa salah satu indikator yang mempengaruhi terjadinya

kesulitan keuangan adalah kenaikan biaya produksi.

Kondisi eksternal ini dapat mengakibatkan perusahaan-perusahaan akan

mengalami kesulitan keuangan (financial distress). Disamping menguatnya nilai

dollar ada berbagai penyebab terjadinya kesulitan keuangan misalnya kondisi

4

penjualan yang menurun, bencana alam, pengelolaan yang kurang baik.

Penurunan harga saham yang terus menerus di pasar modal juga merupakan faktor

eksternal (Harnanto, 1984)

Long dan Evenhouse dalam Emrinaldi (2007) dalam Agusti (2013)

menemukan bahwa faktor-faktor penyebab kesulitan keuangan dapat

dikelompokkan menjadi tiga bagian yaitu kondisi ekonomi secara makro,

kebijakan industri dan financial, perilaku debitor dan kreditor. Kesalahan

pengambilan keputusan yang tidak tepat dan kurangnya upaya pengawasan

kondisi keuangan sehingga penggunaan keuangan yang tidak tepat juga dapat

mengakibatkan perusahaan mengalami masalah kesulitan keuangan.

Apriyeni dan Sri (2014) menemukan bahwa financial distress dalam

penelitiannya berpengaruh negatif pada auditor swiching. Penelitian Yani Tarzan

(2013) menemukan Net Profit Margin berpengaruh terhadap financial distress.

Net profit margin merupakan salah satu faktor yang mempengaruhi financial

distress. Rosita (2007) telah meneliti Bank Rakyat Indonesia Syariah Cabang

Malang bahwa bank tersebut sedang mengalami kondisi financial distress.

Kondisi keuangan secara makro ditandai dengan melambatnya

perekonomian. Melambatnya perekonomian akan mengakibatkan melemahnya

daya beli masyarakat yang diikuti penurunan permintaan akan barang-barang dan

jasa. Kondisi ini akan mengakibatkan penurunan penjualan dari perusahaan.

Penurunan penjualan merupakan salah satu indikator financial distress. (Harnanto,

5

Kebijakan di bidang industri dan keuangan juga bisa mengakibatkan

perusahaan mengalami kesulitan keuangan melalui penuruan penjualan. Sebagai

contoh, kebijakan kenaikan dalam uang muka mobil dan rumah mengakibatkan

masyarakat calon pembeli harus menyediakan uang kas untuk kebutuhan uang

muka. Sehingga calon pembeli akan menunda bahkan akan mengurungkan niat

untuk membeli barang.

Kesulitan keuangan (financial distress) yang mengarah pada kepailitan

menarik untuk diteliti. Penelitian-penelitian yang selama ini dilakukan lebih

banyak dikhususkan pada pencarian faktor-faktor yang mengakibatkan

kemungkinan terjadinya kesulitan keuangan (Altman, 2000; Harnanto, 1984;

Agusti, 2013; Apriyeni dan Sri, 2014; Yani Tarzan, 2013; Rosita 2007). Dalam

penelitian-penelitian terdahulu perusahaan hanya dikelompokkan pada dua

kelompok yaitu yang mengalami kesulitan keuangan dan tidak; padahal kondisi

tiap-tiap perusahaan yang mengalami kesulitan keuangan derajatnya

berbeda-beda. Demikian pula dengan perusahaan yang tidak mengalami kesulitan

keuangan mempunyai kemampuan keuangan (financial strength) juga mempunyai

derajat yang berbeda-beda.

Dengan melihat derajat yang berbeda baik perusahaan yang mengalami

kesulitan keuangan (financial distress) maupun yang mempunyai kemampuan

keuangan (financial strength), sangat menarik untuk memasukkan variabel yang

dapat mengakomodasi keduanya (financial distress dan financial strength).

Variabel tersebut adalah variabel financial strength index. Variabel ini dapat

6

keuangan dan sekaligus dapat melihat melihat seberapa besar tingkat kesulitannya

ataupun tingkat kemampuan keuangannya. Berdasarkan latar belakang tersebut

maka peneliti ingin melakukan penelitian mengenai “Faktor-Faktor yang Mempengaruhi Financial Strength pada Industri Manufaktur di Indonesia” 1.2Rumusan Masalah Penelitian

Berdasarkan permasalahan diatas, maka perlu dilakukan penelitian untuk

deteksi dini kemungkinan terjadinya kebangkrutan ataupun sekaligus juga bisa

dilihat kemampuan keuangannya. Salah satu cara untuk melihat kondisi keuangan

dari perusahaan dengan melihat kemampuan keuangan (financial strength)-nya.

Sehingga perlu diteliti dan dilihat faktor-faktor apa saja yang berpengaruh

terhadap kemampuan keuangan (financial strength) sebagai berikut:

1) Bagaimana pengaruh rasio modal kerjaterhadap financial strength?

2) Bagaimana pengaruh rasio laba ditahan terhadap financial strength?

3) Bagimana pengaruh rasio Return On Asset terhadap financial strength?

4) Bagimana pengaruh rasio penjualan terhadap financial strength?

5) Bagimana pengaruh rasio Price to Book Value terhadap financial strength?

1.3Tujuan Penelitian

Tujuan penelitian ini untuk mendeteksi kondisi keuangan suatu perusahaan

serta :

1) Untuk memperoleh bukti empiris pengaruh rasio modal kerja terhadap

financial strength.

2) Untuk memperoleh bukti empiris pengaruh rasio laba ditahan terhadap

7

3) Untuk memperoleh bukti empiris pengaruh rasio Return On Asset terhadap

financial strength.

4) Untuk memperoleh bukti empiris pengaruh rasio penjualan terhadap

financial strength.

5) Untuk memperoleh bukti empiris pengaruh rasio Price to Book Value

terhadap financial strength.

1.4Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberi manfaat :

1) Kegunaaan Teoritis

Hasil penelitian diharapkan dapat bermanfaat bagi pengembangan ilmu

pengetahuan mengenai Stewardship theory dan financial strength serta

financial distress di pasar modal Indonesia terutama analisis faktor yang

terkait dengan financial strength dan financial distress.

2) Kegunaaan Praktis

Penelitian ini diharapkan dapat menjadi bahan pertimbangan bagi calon

investor dalam menganalisis kondisi keuangan suatu perusahaan serta

untuk memprediksi harga saham di masa yang akan datang.

1.5 Sistematika Penulisan

Pembahasan skripsi ini secara garis besar disusun berdasarkan urutan bab

8 Bab I : Pendahuluan

Bab ini adalah pendahuluan yang menguraikan latar belakang,

rumusan masalah, tujuan, dan kegunaan penelitian serta menguraikan

sistematika penulisan.

Bab II : Kajian Pustaka dan Hipotesis Penelitian

Bab ini adalah landasan teori yang mengemukakan berbagai landasan

teori yang berhubungan dengan pokok permasalahan penelitian atau

topik penelitian dan perumusan hipotesis berdasarkan penelitian

terdahulu.

Bab III : Metode Penelitian

Bab ini adalah metodologi penelitian yang meliputi lokasi dan data

penelitian, identifikasi variabel, definisi operasional variabel, jenis dan

sumber data, metode pengumpulan data, serta teknik analisis data.

Bab IV : Data dan Pembahasan Hasil Penelitian

Bab ini adalah data dan hasil penelitian yang mengemukakan tentang

keseluruhan penelitian ini dengan menampilkan hasil pengolahan data

dengan pembahasan hasil tersebut.

Bab V : Simpulan dan Saran

Bab ini adalah simpulan dan saran yang menjelaskan simpulan yang

diperoleh dari hasil penulisan serta saran-saran yang diharapkan dapat

digunakan oleh pihak yang berkepentingan terhadap hasil penelitian

9 BAB II

KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

2.1. Landasan Teori dan Konsep 2.1.1 Teori Stewardship

Pandangan masyarakat secara umum terhadap ilmu akuntansi nampaknya

masih dalam tatanan konsep fundamental yaitu akuntansi sebagai sebuah proses

mencatat, meringkas, pemeriksaan (auditing), pelaporan keuangan dalam lingkup

aktivitas perusahaan yang didominasi oleh organisasi profit. Pandangan ini cukup

beralasan jika berangkat dari terminologi teoritis yang diajukan oleh masyarakat

akuntansi (dalam hal ini praktisi profesi akuntansi dan akademisi), sebagaimana

yang dikemukakan institusi ataupun para pakar akuntansi seperti sebuah

organisasi profesi akuntan di USA, Accounting Principles Board (APB), A

Statement Of Basic Accounting Theory (ASOBAT), Belkoui, True Blood

Committee. American Certified Public Accountant. (AICPA)

Dewasa ini akuntansi telah merambah ke berbagai disiplin ilmu antara lain

seperti sosiologi, psikologi, teknologi informasi, manajemen, dan sebagainya, hal

ini disebabkan oleh perkembangan bisnis yang demikian pesat dalam bidang

teknologi dan perubahan di seluruh kehidupan dengan isu global ikut serta

menyebabkan akuntansi masuk ke dimensi lain dari disiplinnya. Perkembangan

teori akuntansi belakangan ini tidak hanya pada ilmu ekonomi dan manajemen

saja. Ilmu akuntansi terus berusaha untuk menyiapkan diri dan mengantisipasi

10

dan Davis, 1991). Berangkat dari perkembangan ilmu akuntansi yang tidak hanya

terpaku pada manajemen dan ilmu-ilmu ekonomi, penelitian ini memberikan

sebuah uraian/diskripsi dan menampilkan kajian mengenai konsep pengelolaan

organisasi ditinjau dalam perspektif akuntansi manajemen dengan pendekatan

Stewardship Theory (Donaldson dan Davis, 1991). Walaupun fokus dari

Stewardship Theory adalah harmonisasi antara pemilik modal (principles) dengan

pengelola modal (steward) dalam mencapai tujuan bersama, namun secara

merefleksikan bagaimana ilmu akuntansi merintis sebuah konstruksi pola

kepemimpinan dan hubungan komunikasi antara shareholder dan manajemen

dapat juga terjadi antara top manajemen dengan jajaran manajemen menengah dan

lain dibawahnya dalam suatu organisasi perusahaan dengan mekanisme

situasional yang mencakup seluruh filosofis manajemen dengan perbedaan budaya

organisasi, dan kepemimpinan dalam mencapai tujuan bersama tanpa

menghalangi kepentingan masing-masing pihak.

Stewardship Theory merupakan teori yang berdasarkan dalam teori

sosiologi dan psikologi, dimana manajer dimotivasi untuk berperilaku dan berbuat

secara kolektif demi kepentingan organisasi, sehingga kerjasama seluruh anggota

organisasi merupakan ciri utama dari stewardship. Para ahli teori stewardship

mengasumsikan bahwa adanya hubungan kuat antar kesuksesan dan kepuasan

organisasi. Kesuksesan organisasi mencerminkan maksimalisasi kekayaan para

pemegang saham (pemilik). Kesuksesan organisasi akan memaksimumkan utilitas

11

memaksimumkan kepentingan-kepentingan individu yang telah ada dalam

kelompok organisasi tersebut.

Teori stewardship merupakan teori yang menggambarkan situasi dimana

para manajer tidaklah termotivasi oleh seluruh tujuan-tujuan individu tetapi lebih

ditujukan pada target hasil utama mereka hanya untuk kepentingan organisasi,

sehingga teori ini mempunyai dasar sosiologi dan psikologi yang telah dirancang

dimana para eksekutif sebagai steward termotivasi untuk bertindak sesuai

keinginan prinsipal, selain itu perilaku steward tidak akan meninggalkan

organisasinya sebab steward akan berusaha mencapai target organisasinya. Teori

ini didesain bagi peneliti untuk menguji situasi dimana para eksekutif dalam

perusahaan sebagai pelayan agar dapat termotivasi untuk bertindak dengan

metode terbaik pada principalnya (Donaldson dan Davis, 1991).

Teori stewardship menjelaskan perilaku steward adalah perilaku kolektif,

sebab steward akan berpedoman dengan perilaku tersebut demi tujuan organisasi

yang dapat dicapai. Contohnya dalam peningkatan penjualan atau profitabilitas.

Perilaku kolektif ini akan menguntungkan pemilik termasuk outside owner (efek

positif yang timbul dari keuntungan dalam bentuk shareprices dan deviden), hal

ini akan memberikan keuntungan dalam status manajerial, sebab tujuan mereka

dilaksanakan dengan apa yang di tujukan oleh steward. Para ahli teori stewardship

mengasumsikan bahwa ada hubungan yang sangat kuat antara kesuksesan

organisasi dengan kepuasan principal. Steward memaksimumkan dan melindungi

shareholder melalui kinerja suatu perusahaan, sehingga fungsi utilitas steward

12

Steward yang sukses akan dapat meningkatkan kinerja suatu perusahaan

dan akan mampu memuaskan sebagian besar organisasi-organisasi yang lain,

karena sebagian besar shareholder memiliki kepentingan yang telah dilayani

dengan baik dengan meningkatkan kemakmuran yang telah diraih organisasi.

Oleh karena itu, steward yang mendukung organisasi termotivasi untuk

memaksimumkan kinerja suatu perusahaan, disamping dapat memberikan

kepuasan oleh kepentingan shareholder.

Sebelumnya para penganut teori stewardship menitikberatkan pada suatu

struktur yang memungkinkan untuk manajer-manajer pada tingkat yang lebih

tinggi (Donalson dan Davis, 1991; Davis, Scoorman dan Donalson (1997)

berpendapat bahwa CEO yang bertindak sebagai steward akan mempunyai sikap

pro-organisasional pada saat struktur manajemen perusahaan memberikan otoritas

dan keleluasaan yang tinggi. Struktur tersebut memperlihatkan adanya

disfungsional model of man dari teori agensi. Tetapi model of man pada

Stewardship Theory akan memaksimasi utilitas steward untuk mencapai tujuan

organisasional dibandingkan dengan tujuan untuk diri sendiri.

Stewardship Theory difokuskan pada intrinsic reward (penghargaan yang

hakiki) yang tidak dapat diubah dengan mudah. Penghargaan ini merupakan

kesempatan untuk meningkatkan pertumbuhan, prestasi, asosiasi, dan aktualisasi

diri. Pada titik terendah dalam hubungan stewardship pada hakikatnya memotivasi

untuk bekerja keras untuk kepentingan organisasi dengan penghargaan yang tidak

nyata. Stewardship lebih difokuskan pada tingginya kebutuhan pada hierarki

13 Berdasarkan teori tersebut, maka :

1) Orang yang dimotivasi oleh order kebutuhan yang lebih tinggi akan lebih

suka menjadi steward dalam hubungan steward-principal, daripada orang

yang tidak termotivasi oleh order kebutuhan yang lebih tinggi.

2) Orang yang dimotivasi oleh faktor intrinsik akan lebih suka menjadi

steward dalam hubungan steward-principal, daripada orang yang

dimotivasi oleh faktor ekstrinsik.

Dari sisi identifikasi, manajer menetapkan sendiri dirinya sebagai anggota

dalam organisasi khusus sesuai dengan misi, visi dan tujuan organisasi. Melalui

identifikasi suatu organisasi menjadi eksistensi dari struktur psikologi steward.

Identifikasi memungkinkan manajer seolah-olah memperoleh penghargaan untuk

kesuksesan organisasi dan pengalaman frustasi akan kegagalan organisasi, hal ini

dapat menambah hubungan kerja.

Beberapa penulis mempunyai pendirian bahwa manajer yang diidentifikasi

dengan atribut organisasi, kesuksesan organisasi, dan atribut ini memberikan

kontribusi pada self-image, dan self concept. Ini menggambarkan bahwa

identifikasi sosial konsisten dengan Stewardship Theory.

Konsep diatas diidentikan sebagai komitmen organisasi, yaitu adanya

individu-individu tangguh dan termasuk dalam unsur utama organisas.

Karakteristik komitmen organisasi sebagai suatu bangunan multidimensi yang

berisi pengulangan komitmen yang disebut “belief individu and acceptance of

goal of the organization”. Dalam teori agency nilai komitmen tidak memiliki nilai

14

Berdasarkan teori tersebut, maka orang yang lebih suka menggunakan

personal power sebagai dasar untuk mempengaruhi lainnya akan lebih suka

menjadi steward dalam hubungan steward-prinsipal, daripada orang yang

menggunakan power institusional.

2.1.2 Financial Distress

Financial distress adalah kondisi yang menggambarkan keadaaan sebuah

perusahaan yang sedang mengalami kesulitan keuangan. Financial distress

digunakan sebagai sarana untuk mengidentifikasikan bahkan memperbaiki

kondisi sebelum sampai pada kondisi krisis atau kebangkrutan. Menurut

Whitaker (1999), financial distress terjadi saat arus kas perusahaan kurang dari

jumlah porsi hutang jangka panjang yang telah jatuh tempo. Plat dan Plat (2002)

mendefinisikan financial distress sebagai tahap penurunan kondisi keuangan

yang terjadi sebelum terjadinya kebangkrutan ataupun likuidasi.

Salah satu penyebab kesulitan keuangan menurut Brigham dan Daves

(2003) dalam Almilia (2004) adalah adanya serangkaian kesalahan, pengambilan

keputusan yang tidak tepat, dan kelemahan-kelemahan yang saling berhubungan

yang dapat menyumbang secara langsung maupun tidak langsung kepada

manajemen serta tidak adanya atau kurangnya upaya mengawasi kondisi

keuangan sehingga penggunaan uang tidak sesuai dengan keperluan.

Financial distress terjadi sebelum kebangkrutan. Umumnya model

financial distress berpegang pada data-data kebangkrutan, karena data-data ini

mudah diperoleh. Altman, Marco dan Varetto (1994) dan Yang, Platt dan Platt

15

gagal dan tidak gagal. Pengguna dari model ini termasuk kreditur, suplier yang

berfokus pada repayment dan investor potensial. Model ini memberikan

keuntungan untuk berbagai macam aplikasi seperti: Pemilihan portofolio (Platt

dan Platt, 1991); Penilaian kredit (Altman dan Haldeman, 1995); Perubahan

manajemen (Platt dan Platt, 2000).

Salah satu dampak financial distress adalah dapat membawa perusahaan

mengalami kesulitan dalam membayarkan kewajiban yang ditanggung. Menurut

Anggarini (2010), perusahaan yang mengalami financial distress (kesulitan

keuangan) akan menghadapi kondisi :

1) Tidak mampu memenuhi jadwal atau kegagalan pembayaran kembali

kewajiban yang sudah jatuh tempo kepada kreditor.

2) Perusahaan dalam kondisi tidak solvable (insolvency).

Terdapat tiga hal yang paling terlihat ketika perusahaan mengalami

financial distress, yaitu :

1. Business Failure (kegagalan bisnis), dapat diartikan sebagai :

a) Keadaan dimana realized rate of return dari modal yang diinvestasikan

secara signifikan terus menerus lebih kecil dari rate of return pada

investasi sejenis.

b) Suatu keadaan dimana pendapatan perusahaan tidak dapat menutupi biaya

perusahaan.

c) Perusahaan diklasifikasikan mengalami kerugian operasional selama

beberapa tahun atau memiliki return yang lebih kecil dari pada biaya

16

2. Insolvency (tidak solvable), dapat diartikan sebagai:

a) Technical insolvency timbul apabila perusahaan tidak dapat memenuhi

kewajiban pembayaran hutangnya pada saat jatuh tempo.

b) Accounting insolvency, perusahaan memiliki negative networth, secara

akuntansi memiliki kinerja buruk (insolvent), hal ini terjadi apabila nilai

buku dari kewajiban perusahaan melebihi nilai buku dari total harta

perusahaan tersebut.

3. Bankruptcy

Bankruptcy yaitu kesulitan keuangan yang mengakibatkan perusahaan

memiliki negative stockholders equity atau nilai pasiva perusahaan lebih besar

dari nilai wajar harta perusahaan. Apabila hutang lebih banyak dari pada aktiva

perusahaan akan kesulitan menutup kerugian aktivitas operasional. Bankruptcy

nantinya akan berpengaruh going concern suatu perusahaan.

Berdasarkan tiga macam kategori financial distress di atas, penelitian ini

menggunakan poin pertama untuk mengkategorikan perusahaan yang dianggap

mengalami financial distress, yaitu ketika perusahaan mengalami kegagalan

bisnis yang terlihat dari pendapatan perusahaan yang tidak dapat menutupi biaya

perusahaan yang timbul. Berarti jika terjadi hal demikian, perusahaan sedang

mengalami kerugian, yang berimbas pada kewajiban perusahaan untuk menutupi

kekurangan biaya yang terjadi dengan sumber-sumber pendanaan yang lain.

Financial distress dapat timbul karena adanya pengaruh dari dalam

Faktor-17

faktor penyebab financial distress dari dalam perusahan lebih bersifat mikro,

faktor-faktor tersebut antara lain:

1) Kesulitan arus kas

Terjadi ketika penerimaan pendapatan perusahaan dari hasil operasi

perusahaan tidak cukup untuk menutupi bebab-beban usaha yang timbul atas

aktivitas operasi perusahaan. Kesulitan arus kas juga disebabkan adanya

kesalahan manajemen ketika mengelola aliran kas perusahan untuk pembayaran

aktivitas perusahaan yang memperburuk kondisi keuangan perusahaan.

2) Besarnya jumlah hutang

Kebijakan pengambilan hutang perusahaan untuk menutupi biaya yang

timbul akibat operasi perusahaan akan menimbulkan kewajiban bagi perusahaan

untuk mengembalikan hutang di masa depan. Ketika tagihan jatuh tempo dan

perusahaan tidak mempunyai cukup dana untuk membayar tagihan-tagihan yang

terjadi maka kemungkinan yang dilakukan kreditur adalah mengadakan penyitaan

harta perusahaan untuk menutupi kekurangan pembayaran tagihan tersebut.

3) Kerugian dalam kegiatan operasional perusahaan selama beberapa tahun.

Kerugian operasional perusahaan menimbulkan arus kas negatif dalam

perusahaan. Hal ini dapat terjadi karena beban operasional lebih besar dari

pendapatan yang diterima perusahaan. Jika perusahaan mampu menutupi atau

menanggulangi tiga di atas, belum tetu perusahaan tersebut dapat terhindar dari

financial distress. Karena masih terdapat faktor eksternal perusahaan yang

18

4) Faktor eksternal perusahaan lebih bersifat makro dan cakupannya lebih luas.

Faktor eksternal dapat berupa kebijakan pemerintah yang dapat menambah

beban usaha yang di tanggung perusahaan, misalnya tarif pajak yang meningkat

yang dapat menambah beban perusahaan. Selain itu masih ada kebijakan suku

bunga pinjaman yang meingkat, menyebabkan beban bunga yang ditanggung

perusahaan meningkat.

2.1.3 Financial Strength

Financial strength (kekuatan keuangan) merupakan kondisi sebaliknya

dari kesulitan keuangan (financial distress). Perusahaan yang kondisi

keuangannya baik, maka perusahaan tersebut dapat dikatakan mempunyai

kekuatan keuangan. Kekuatan keuangan suatu perusahaan dapat digunakan

sebagai indikator sehatnya suatu perusahaan.

Financial Strength Index merupakan ukuran tentang kesehatan keuangan

dari perusahaan yang juga dapat digunakan untuk sektor industri (Price, Cameron

and Price, 2005). Ukuran ini berimplikasi bahwa perusahaan dengan tingkat

keuntungan tinggi, likuiditas yang baik, tingkat hutang yang rendah dan fasilitas

yang baik akan mempunyai kekuatan/ kemampuan keuangan yang baik.

Sedangkan perusahaan dengan tingkat keuntungan yang kecil, tingkat likuiditas

yang rendah, keuntungan yang kecil serta fasilitas fisik yang kuno cenderung akan

mengalami keuangan yang buruk.

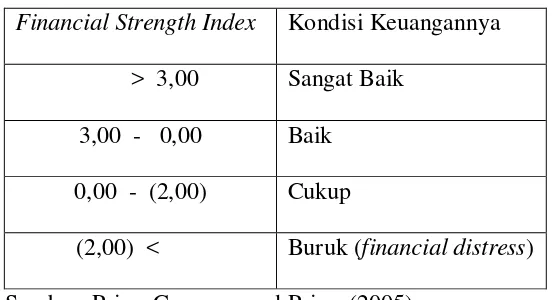

Nilai FSI > 3 menunjukkan bahwa kondisi keuangan dari perusahaan

tersebut sangat baik; 0 sampai 3 kondisi keuangan perusahaan tersebut baik; -2

19

perusahaan yang mempunyai indeks kekuatan keuangan dibawah -2

menjunjukkan kondisi keuangannya buruk. Sehingga, jika suatu perusahaan

mempunyai indek kekuatan keuangan (financial strength index) kurang dari -2,

maka harus segera dianalisis agar perusahaan tidak mengalami kesulitan keuangan

(financial distress). Kondisi kemampuan keuangan suatu perusahaan dapat dilihat

[image:30.595.174.452.312.462.2]pada tabel 2.1 di bawah.

Tabel 2.1 Penggolongan Kondisi Keuangan Perusahaan Berdasarkan Nilai Financial Strength Index.

Financial Strength Index Kondisi Keuangannya

> 3,00 Sangat Baik

3,00 - 0,00 Baik

0,00 - (2,00) Cukup

(2,00) < Buruk (financial distress)

Sumber: Price, Cameron and Price, (2005)

2.2 Hipotesis Penelitian

2.2.1 Pengaruh Rasio Modal Kerja pada Financial Strength

Rasio modal kerja menunjukkan tersedianya aktiva lancar yang lebih besar

daripada hutang jangka pendek sehingga dapat melunasi kewajibannya (Platt dan

Platt, 2002). Price, Cameron and Price (2006) meneliti kemungkinan terjadinya

kesulitan keuangan (financial distress) pada usaha rumah sakit di Amerika.

Amalia (2006) dan Agusti (2013) menggunakan model logit dalam penelitian

terhadap perusahaan manufaktur menyimpulkan rasio modal kerja berpengaruh

20

indikator dalam penelitian ini. Hal ini menunjukkan tingkat keamanan bagi

kreditur jangka pendek menjamin going concern suatu perusahaan.

H1 : Rasio modal kerjaberpengaruh positif pada financial strength.

2.2.2 Pengaruh Rasio Laba ditahan pada Financial Strength

Rasio laba ditahan menunjukkan laba ditahan dibandingkan keseluruhan

asset. Altman (2000) menunjukkan bahwa laba sesudah pajak dan pembayaran

bunga hutang merupakan hasil bersih dari perusahaan yang dapat digunakan untuk

memenuhi kewajiban jangka pendek maupun jangka panjangnya. Rasio laba

ditahan digunakan untuk menghitung laba untuk dijadikan modal perusahaan

seberapa besar proporsi laba ditahan tersebut. Semakin besar laba ditahan

kemungkinan perusahaan tidak mengalami kesulitan keuangan.

H2 : Rasio laba ditahan berpengaruh positif pada financial strength.

2.2.3 Pengaruh Rasio Return on Asset pada Financial Strength

Return on Asset (ROA) merupakan ukuran tentang efektifitas penggunaan

asset untuk menghasilkan pendapatan. Semakin tinggi nilai ROA ini menunjukkan

penggunaan asset yang semakin efektif dalam menghasilkan pendapatan (Altman,

2000). Hasymi (2007) dan Agusti (2013) menyimpulkan bahwa ROA memiliki

pengaruh negative terhadap financial distress merupakan salah satu rasio

keuangan yang menunjukkan kinerja perusahaan. Kinerja perusahaan yang baik

akan mencegah kesulitan keuangan.

21

2.2.4 Pengaruh Rasio Penjualan pada Financial Strength

Rasio penjualan merupakan perbandingan antara penjualan dengan total

asset. Altman (2000) menemukan bahwa rasio penjualan berpengaruh secara

signifkan negative terhadap kemungkinan terjadinya kseulitan keuangan

(financial distress) pada perusahaan. Price, Cameron and Price (2005)

menyatakan semakin penjualan semakin baik kinerja perusahaan. Penjualan

merupakan pendapatan utama dari perusahaan. Penjualan yang besar menunjukan

kinerja pemasaran perusahaan tersebut baik sehingga dapat terhindar dari

kesulitan keuangan.

H4:Rasio penjualan berpengaruh positif pada financial strength index.

2.2.5 Pengaruh Rasio Price to Book Value pada Financial Strength

Rasio Price to Book Value merupakan perbandingan nilai pasar saham

dengan nilai bukunya (Altman, 2000). Nilai pasar saham yang tinggi

menunjukkan bahwa masyarakat yang membeli saham menaruh kepercayaan yang

tinggi pula terhadap perusahaan tersebut dan sebaliknya. PBV adalah salah satu

indikator dalam penelitian ini. Harga pasar saham akan mempengaruhi perilaku

manajemen dalam mengembangkan perusahaan. Harga pasar saham dipengaruhi

tingkat penawaran dan permintaan pasar dalam bursa efek.